Tamanho e Participação do Mercado Australiano de Embalagens de Papel e Papelão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

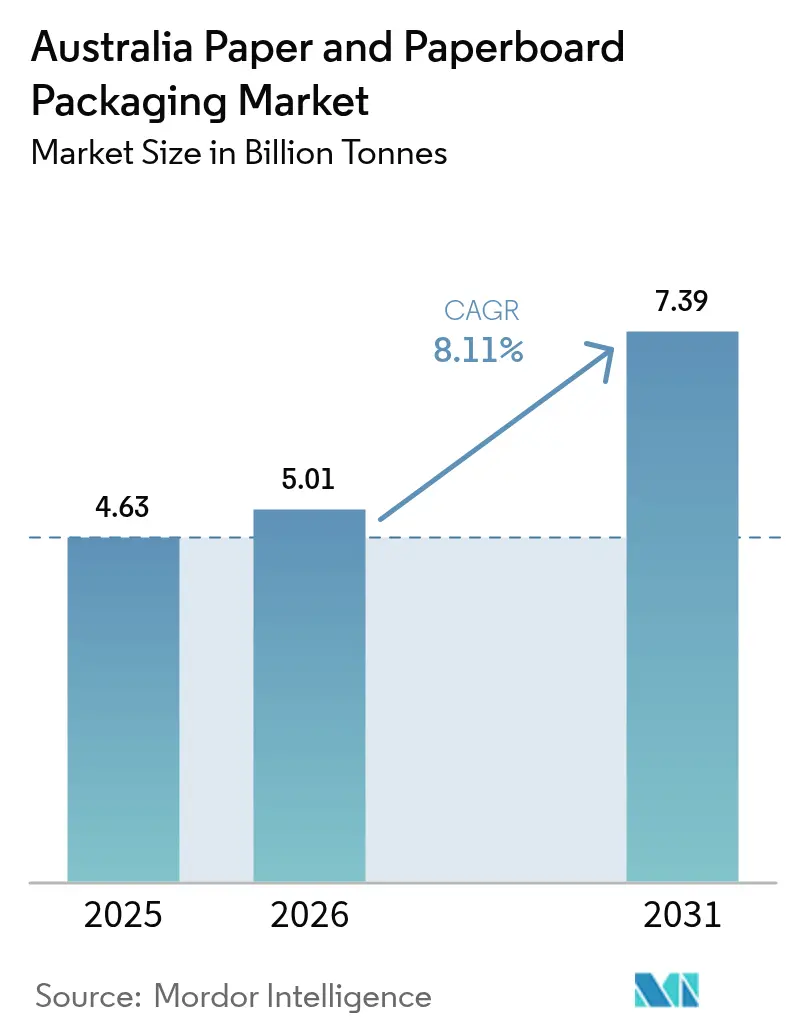

| Tamanho do mercado no ano base (2025) | 4.63 Bilhões de toneladas |

| Volume do Mercado (2026) | 5.01 Bilhões de toneladas |

| Volume do Mercado (2031) | 7.39 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Australiano de Embalagens de Papel e Papelão por Mordor Intelligence

O tamanho do mercado australiano de embalagens de papel e papelão deverá crescer de 4,63 bilhões de toneladas em 2025 para 5,01 bilhões de toneladas em 2026 e está previsto para atingir 7,39 bilhões de toneladas até 2031 a uma CAGR de 8,11% no período 2026-2031. O crescimento decorre de mandatos nacionais de substituição de plástico, de um acentuado aumento nos volumes de encomendas do comércio eletrônico e dos compromissos dos proprietários de marcas com metas de economia circular. Proibições estaduais de plásticos de uso único, juntamente com a meta australiana de 100% de reciclabilidade para embalagens até 2025, inclinaram a escolha de materiais em direção a substratos à base de fibra. Os gastos com comércio eletrônico de USD 69 bilhões em 2024 impulsionaram a demanda por caixas de papelão ondulado, enquanto o interesse dos varejistas por formatos prontos para gôndola sustentou as embalagens secundárias. Ao mesmo tempo, os limites obrigatórios de teor reciclado que entram em vigor a partir de 2026 incentivam a recuperação de fibra verticalmente integrada e favorecem os produtores que controlam as redes de coleta. A dinâmica competitiva se intensificou após a fusão da Smurfit WestRock em julho de 2024 e o lançamento de impressoras digitais de alta velocidade pela Opal, estimulando investimentos em automação e capacidade de impressão sob demanda em todo o setor.[1]Organização do Convênio Australiano de Embalagens, "Dados de Consumo e Recuperação de 2023," australianmanufacturing.com.au

Principais Conclusões do Relatório

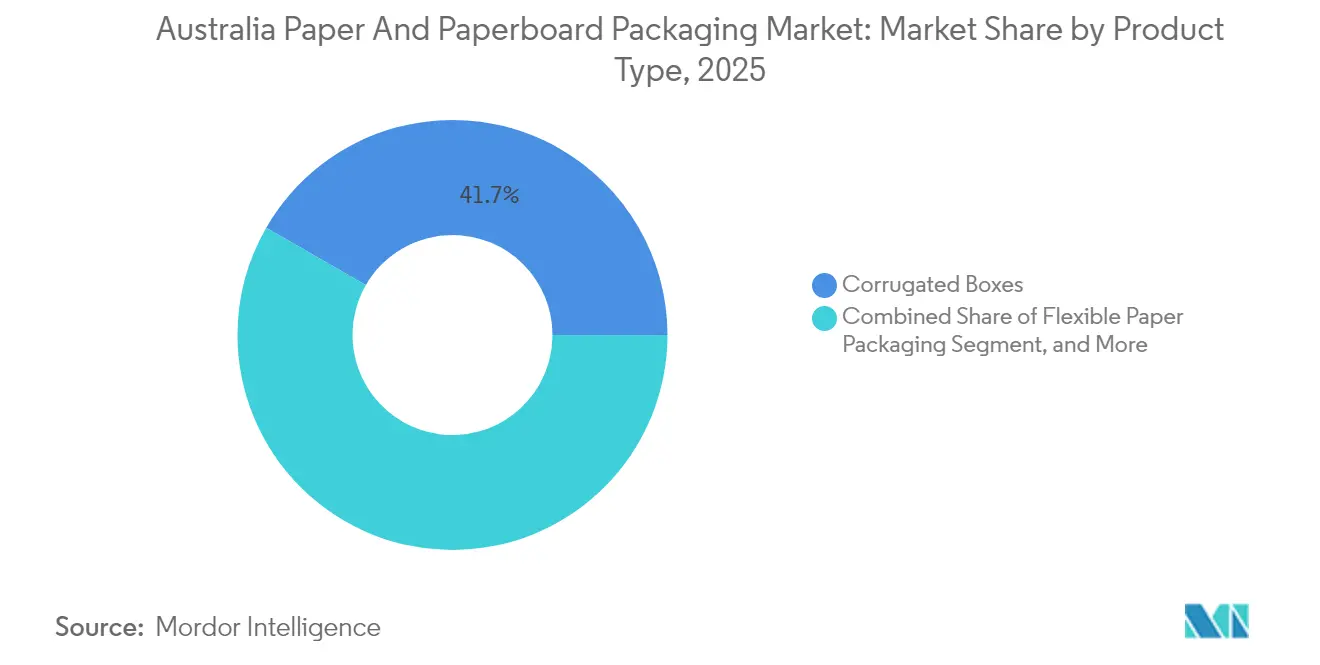

- Por tipo de produto, as caixas de papelão ondulado capturaram 41,68% da participação do mercado australiano de embalagens de papel e papelão em 2025.

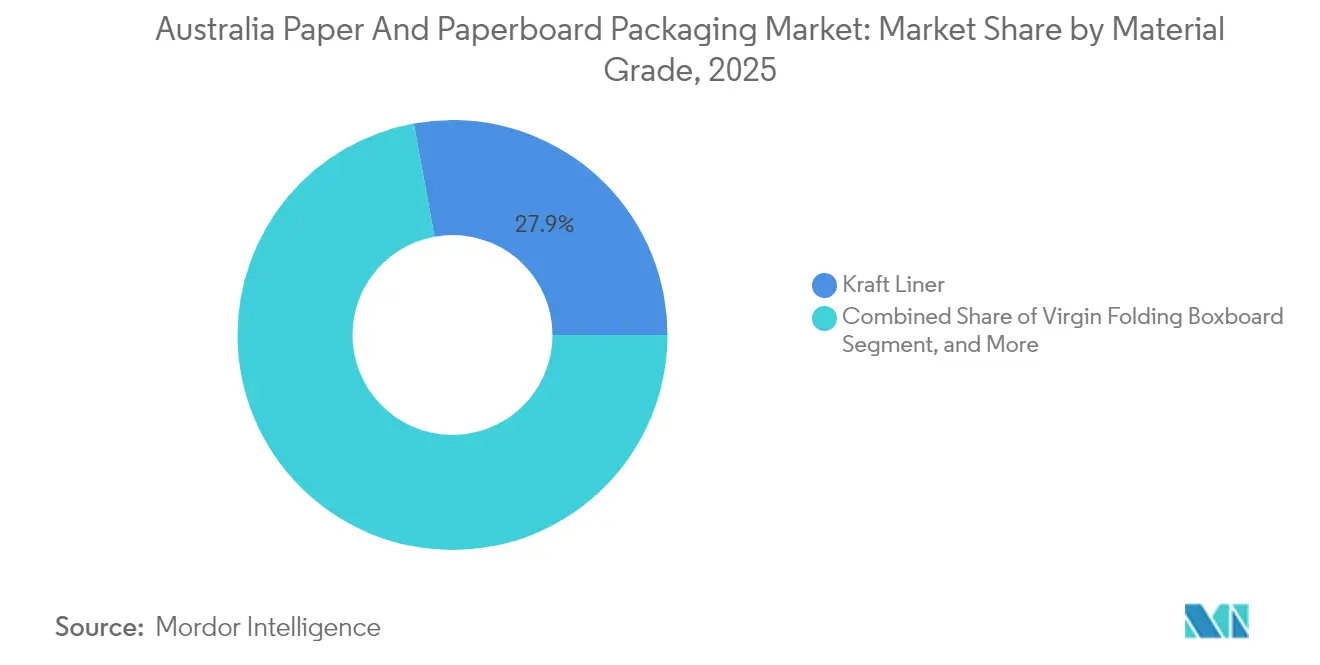

- Por grau de material, o tamanho do mercado australiano de embalagens de papel e papelão para o segmento de papelão cartão virgem dobrável está projetado para crescer a uma CAGR de 8,62% entre 2026-2031.

- Por formato de embalagem, as embalagens de varejo primárias capturaram 36,12% da participação do mercado australiano de embalagens de papel e papelão em 2025.

- Por indústria usuária final, o tamanho do mercado australiano de embalagens de papel e papelão para o segmento de comércio eletrônico e varejo está projetado para crescer a uma CAGR de 9,74% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Australiano de Embalagens de Papel e Papelão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente do setor de alimentação para consumo fora de casa | +1.2% | Nacional, concentrada em centros urbanos | Curto prazo (≤ 2 anos) |

| Mudança dos proprietários de marcas em direção às metas de substituição de plástico | +1.8% | Nacional, liderada por empresas multinacionais de FMCG | Médio prazo (2-4 anos) |

| Aumento do volume de encomendas do comércio eletrônico pós-2025 | +2.1% | Nacional, mais acentuado em Nova Gales do Sul, Vitória e Queensland | Curto prazo (≤ 2 anos) |

| Metas obrigatórias de teor reciclado (a partir de 2026) | +1.5% | Estrutura regulatória nacional | Médio prazo (2-4 anos) |

| Automação de linhas de impressão digital em conversores de PMEs | +0.9% | Polos de manufatura regionais | Longo prazo (≥ 4 anos) |

| Adoção pelos varejistas de mandatos de embalagens prontas para gôndola | +0.8% | Redes de varejo nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente do Setor de Alimentação para Consumo Fora de Casa

O consumo de porções individuais e para viagem continua a crescer à medida que as redes de restaurantes de serviço rápido e as plataformas de entrega proliferam nas áreas metropolitanas. Caixas dobráveis e embalagens resistentes à gordura estão substituindo as caixas de poliestireno, satisfazendo tanto as proibições regulatórias quanto a preferência dos consumidores por embalagens à base de fibra. As embalagens squeeze de papel da MasterFoods reduziram o teor de plástico em 58% e ilustram a disposição das marcas de se adaptar rapidamente quando surgem pressões legislativas ou de reputação.[2]Australian Manufacturing, "MasterFoods testa embalagens Squeeze-On à base de papel," australianmanufacturing.com.au Os atrasos nos pedidos de conversores de papelão cartão revestido confirmam o momentum sustentado dos pedidos, enquanto os requisitos de portabilidade incentivam a inovação em revestimentos de barreira em vez de aumentos de espessura. O resultado é um crescimento duradouro de volume em substratos de papel de pequeno formato, que comandam preços premium e protegem a segurança alimentar.

Mudança dos Proprietários de Marcas em Direção às Metas de Substituição de Plástico

As empresas globais de FMCG ativas na Austrália continuam reformulando seus portfólios para atingir metas de emissões baseadas em ciência e para antecipar riscos de reputação. A Organização do Convênio Australiano de Embalagens reportou uma redução de 40% nos plásticos de uso único problemáticos em relação à base de referência de 2017-18, com o espaço preenchido predominantemente por soluções de papel recicláveis ou compostáveis. A parceria da Amcor com a Kolon Industries para desenvolver polímeros quimicamente reciclados sublinha como os incumbentes diversificam suas apostas entre tipos de materiais, mas o mesmo programa de P&D reforça o papel do papel ao desmaterializar o plástico rígido das embalagens secundárias. As caixas cartonadas para líquidos e as caixas-presente rígidas de papelão se beneficiam mais, capturando gastos que antes fluíam para frascos de PET e bandejas termoformadas.

Aumento do Volume de Encomendas do Comércio Eletrônico Pós-2025

O Australia Post entregou um recorde de 1,3 bilhão de encomendas em 2024, equivalente a USD 69 bilhões em gastos online, e as construções de armazéns continuam para o atendimento de clique e retire. A demanda por flute de papelão ondulado acompanha esses fluxos de encomendas, levando a Visy e a Opal a comissionar robôs montadores de caixas e sistemas de impressão e inspeção em linha que aumentam o rendimento. Os varejistas negociam perfis de flute mais leves para controlar os custos de frete, pressionando as fábricas a produzir liners kraft de maior desempenho e chapas dúplex com topo branco. Os modelos de assinatura para cosméticos e kits de refeições adicionam volatilidade sazonal, mas também elevam os requisitos gráficos que justificam a sobreimpressão premium por jato de tinta. O impacto líquido é um impulso desproporcional de 2,1% na CAGR do mercado australiano de embalagens de papel e papelão durante 2025-30.

Metas Obrigatórias de Teor Reciclado (a partir de 2026)

As regras federais que elevam os percentuais de fibra reciclada a cada ano após 2026 pressionam os conversores a assegurar contratos de fardos pós-consumo com antecedência. O teor médio de fibra reciclada nas embalagens aumentou de 40% para 44% entre 2021 e 2023, mas precisa crescer mais rapidamente nos graus de liner para manter a conformidade. Os produtores com instalações de recuperação de materiais verticalmente integradas, como a Visy, podem arbitrar as oscilações de preços de fardos e capturar volumes de proprietários de marcas vinculados a cotas exatas de PCR. As fábricas menores de folhas dependentes de polpa kraft virgem enfrentam compressão de margens e potencial perda de participação, a menos que se juntem a pools cooperativos de compras. A certeza regulatória também acelera os gastos de capital em instalações de desagregação e digestão anaeróbica, aprofundando as barreiras de entrada para novas fábricas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Oscilações voláteis nos preços de OCC e polpa kraft | -1.4% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Concorrência de importações de fábricas asiáticas de baixo custo | -1.1% | Nacional, concentrada em graus de commodity | Médio prazo (2-4 anos) |

| Gargalos logísticos nos portos da costa leste | -0.8% | Portos de Nova Gales do Sul, Vitória e Queensland | Curto prazo (≤ 2 anos) |

| Hesitação das marcas quanto à integridade das embalagens em clima úmido | -0.6% | Regiões tropicais e subtropicais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações Voláteis nos Preços de OCC e Polpa Kraft

O papelão ondulado velho e a polpa kraft são negociados em dólares americanos, expondo os conversores australianos a choques cambiais e de frete que afetam rapidamente as margens brutas. As últimas correções do ciclo de polpa eliminaram 18% dos preços de referência, enquanto a escassez de fardos em 2024 empurrou o OCC doméstico acima das médias de longo prazo. A aquisição dos ativos de Fibra da Orora pela Australian Paper ilustra um escudo preventivo contra a volatilidade, permitindo o fornecimento interno de polpa e a conversão de liner sob o mesmo teto. Mesmo assim, as fábricas menores de folhas sem instrumentos de hedge permanecem expostas, restringindo o apetite por expansão de capacidade e reduzindo em aproximadamente 1,4% a taxa de crescimento composto do setor.

Concorrência de Importações de Fábricas Asiáticas de Baixo Custo

As tarifas de frete a bordo do Sudeste Asiático para os portos australianos permanecem competitivas e, combinadas com menores custos de mão de obra e energia, permitem que o linerboard asiático chegue abaixo das curvas de custo domésticas. As avaliações do ACCC indicam que o linerboard kraft é negociado globalmente e facilmente importável, de modo que as fábricas locais devem se diferenciar por meio de janelas de serviço e acabamentos de impressão especiais, em vez de custo unitário. Os graus de liner de teste e meio canelado são os mais expostos, levando alguns conversores a migrar para embalagens de varejo de micro-flute ou execuções digitais de resposta rápida, onde a proximidade supera o preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Papelão Ondulado Encontra Inovação Flexível

O segmento de papelão ondulado representou 41,68% do volume de 2025, ancorando firmemente o mercado australiano de embalagens de papel e papelão. O crescimento contínuo das encomendas do comércio eletrônico mantém as fábricas operando próximas à capacidade, enquanto os liners premium com topo branco obtêm margens mais elevadas à medida que os varejistas online buscam estética pronta para gôndola. As embalagens flexíveis de papel, embora menores, são o foguete de volume — sua CAGR de 8,85% até 2031 supera todos os outros segmentos, pois os proprietários de marcas trocam o plástico metalizado por bolsas à base de fibra compatíveis com a reciclagem na calçada. As caixas dobráveis se mantêm estáveis em confeitaria e farmácia, beneficiando-se do registro preciso de corte a laser que suporta linhas de enchimento automatizadas. As caixas cartonadas para líquidos crescem com os processadores de laticínios adotando selantes renováveis, enquanto as caixas rígidas de papelão defendem nichos premium de cuidados pessoais, apesar da inflação do custo de materiais. As trajetórias divergentes ressaltam por que o tamanho do mercado australiano de embalagens de papel e papelão ganha amplitude mesmo quando os graus tradicionais amadurecem.

A demanda por papelão ondulado também reflete a migração de graus de chapa: a dominância do flute B cede lugar a microperfis de flute E mais leves que atendem aos critérios de resistência para encomendas com pesos de fibra reduzidos. Subsegmentos flexíveis, como embalagens resistentes à gordura sem cera, expandem-se para a entrega de alimentos quentes, aproveitando a onda de refeições para consumo fora de casa. A pressão de redução de marcas força os conversores a integrar módulos de impressão digital que executam tiradas mais curtas de SKU, borrando ainda mais a linha entre aplicações de papelão ondulado e caixas dobráveis. O efeito líquido é um ambiente em que nenhum tipo de produto perde tonelagem absoluta, mas as participações se deslocam para formatos que equilibram sustentabilidade com eficiência logística, sustentando o crescimento da receita do mercado australiano de embalagens de papel e papelão.

Por Grau de Material: Liderança do Liner Kraft em Meio ao Crescimento do Papelão Virgem

O liner kraft reteve 27,88% da tonelagem total em 2025, sustentando o papel estrutural dos transportadores de papelão ondulado. O linerboard reciclado cobre o lado da conformidade, mas as caixas premium de comércio eletrônico especificam cada vez mais graus virgens ou híbridos para suportar painéis frontais ricos em impressão. O papelão cartão virgem dobrável, embora com uma base menor, acelera a uma CAGR de 8,62%, pois cosméticos, nutracêuticos e confeitaria boutique enfatizam experiências táteis de desembalagem que justificam gramagens mais elevadas. O liner de teste e os graus de meio canelado permanecem produtos básicos de apelo de custo, mas sofrem pressão de margem das importações asiáticas, levando as fábricas locais a elevar as proporções de teor reciclado. Os graus dúplex com topo branco prosperam em multipacks de bebidas, onde o espaço para comunicação visual se traduz diretamente em valorização da marca. Em geral, a interação entre graus de material mostra que as regras de sustentabilidade direcionam os compradores para fibra virgem reciclada ou de origem responsável, acrescentando profundidade à corrida pela participação no mercado australiano de embalagens de papel e papelão.

O impulso da política também provoca atualizações de capital: processos quimiotermomecânicos de alto rendimento, deslignificação com oxigênio e circuitos fechados de água entram nos planos de investimento das fábricas para reduzir a intensidade energética e atender às ambições das marcas em termos de escopos. Os players integrados que operam tanto linhas de polpação kraft quanto de conversão de papel se protegem contra picos de preços de polpa, aumentando a resiliência do segmento. Por outro lado, os conversores independentes dependentes de papel em folha enfrentam drenagens de capital de giro quando a polpa sobe. Cada dinâmica molda a estratégia de compras em todo o setor australiano de embalagens de papel e papelão, influenciando a seleção de graus e o poder de negociação.

Por Formato de Embalagem: Embalagens de Varejo Primárias Lideram o Crescimento de Assinaturas

As embalagens de varejo primárias detinham 36,12% do volume em 2025, pois supermercados, farmácias e lojas de conveniência dominavam os pontos de contato com o consumidor. Elas vão desde caixas dobráveis com janela para produtos de panificação até papelão ondulado laminado por litografia para eletrônicos. As embalagens de assinatura por comércio eletrônico, o claro campeão de crescimento com CAGR de 9,12%, espelham o boom de assinaturas em beleza, vestuário esportivo e serviços de preparo de refeições. Essas caixas frequentemente integram tiras de rasgo, personalização de impressão digital e recursos de devolução que sustentam pedidos recorrentes, expandindo o tamanho do mercado australiano de embalagens de papel e papelão em termos de valor. As embalagens de trânsito secundárias avançam em sintonia com o atendimento omnicanal, adotando perfurações prontas para gôndola que reduzem os custos de mão de obra no varejo. As próprias embalagens prontas para gôndola ganham terreno por meio de mandatos de supermercados voltados à conformidade com o planograma e ao reabastecimento mais rápido. As embalagens a granel industriais ficam atrás, mas continuam sendo essenciais para mineração, agricultura e manufatura, onde a estabilidade do palete supera a estética de marketing.

A difusão de formatos reflete a economia da impressão digital: as novas linhas de jato de tinta de grande formato da Opal impulsionam a codificação de dados variáveis em escala, permitindo que os profissionais de marketing regionalizem artes sem interromper o fluxo do ondulador. Enquanto isso, as taxas eco-moduladas incorporadas nos esquemas de Responsabilidade Estendida do Produtor incentivam as marcas a adotar formatos de design para reciclagem, penalizando laminados ou extrusões que inibem a recuperação de fibra. O resultado é uma mudança dinâmica na engenharia de embalagens, consolidando o mercado australiano de embalagens de papel e papelão como beneficiário de primeira linha do varejo omnicanal e das eco-taxas regulatórias.

Por Indústria Usuária Final: Estabilidade do Setor Alimentício Encontra a Aceleração do Comércio Eletrônico

As aplicações alimentícias asseguraram 31,55% da participação de volume em 2025, aproveitando a ampla diversidade de SKU e o throughput constante dos canais de refeições prontas, panificação e produtos frescos. Os revestimentos à base de biopolímeros prolongam a vida útil sem comprometer a reciclabilidade, mantendo o papel competitivo em relação às bandejas de PET. As bebidas seguem, impulsionadas pela adoção de caixas com teto em abanico e caixas assépticas em laticínios e sucos. Os segmentos farmacêutico e de saúde permanecem de nicho, mas com preços elevados, exigindo recursos antifalsificação e laminações de barreira. As categorias de cuidados pessoais e domésticos adotam embalagens e tubos de papel para loções premium e detergentes, substituindo gradualmente as garrafas de PEAD. O comércio eletrônico e o varejo, embora menores, são o destaque, acelerando a uma CAGR de 9,74% à medida que mais categorias migram para modelos direto ao consumidor que amplificam a demanda por papelão ondulado e envelopes de envio. Os bens industriais completam o panorama, com seus requisitos atrelados aos ciclos de frete de exportação.

Surgem sinergias entre setores: a mesma química resistente à gordura aperfeiçoada para embalagens de serviço rápido migra para embalagens de papel secante cosmético, demonstrando transbordamento tecnológico que multiplica os casos de uso de fibra. A contabilidade de carbono dos varejistas incorpora as emissões de embalagens do Escopo 3, tornando a pegada menor do papel um elemento de compras. Como resultado, todos os usos finais veem pelo menos uma substituição simbólica de plástico, reforçando o momentum ascendente do mercado australiano de embalagens de papel e papelão.

Análise Geográfica

Nova Gales do Sul deteve a maior fatia regional do mercado australiano de embalagens de papel e papelão em 2025, impulsionada pelo papel de Sydney como o principal polo de atendimento de comércio eletrônico do país e por uma estrutura robusta de cobrança sobre resíduos que penaliza o descarte em aterros. Os programas estaduais de reforma de frete melhoram o fluxo de encomendas na última milha, mas o congestionamento portuário em Botany ainda infla os tempos de permanência de contêineres, ocasionalmente restringindo o fornecimento de matérias-primas. Vitória segue de perto, aproveitando a base de manufatura diversificada de Melbourne e uma agressiva proibição de plásticos de uso único que impulsiona a substituição por embalagens de papel em estabelecimentos de alimentação para viagem e varejistas de serviço rápido. O esquema de crédito de reciclagem do estado aumenta ainda mais a disponibilidade de fardos, facilitando a compra de fibra recuperada pelas fábricas.

A demanda de Queensland gira em torno das exportações agrícolas, do turismo e de um plano de manufatura de USD 29 bilhões que destina USD 79,1 milhões para subsídios de tecnologia avançada até 2030. O programa incentiva a robótica e as linhas de impressão digital em conversores regionais, aumentando a capacidade fora dos tradicionais clusters do sul. A Austrália do Sul ilustra profundidade de inovação: a sede global consolidada e a fábrica do Detmold Group reúnem 240 funcionários sob o mesmo teto em Adelaide, expandindo a produção especializada de embalagens para viagem para os mercados doméstico e asiático. A Austrália Ocidental e a Tasmânia permanecem menores, mas registram crescimento de dois dígitos a partir de exportações de frutos do mar, madeira e alimentos boutique embalados em papelão kraft ou com topo branco. As cadeias de suprimentos geográficas mapeiam-se de perto às fontes de fibra: pinus de plantação e fluxos de papel recuperado alimentam fábricas integradas em Nova Gales do Sul e Vitória, enquanto a proximidade com a infraestrutura portuária suporta os onduladores voltados para exportação em Queensland. Surgem vínculos de capacidade entre a Austrália e a Nova Zelândia à medida que as unidades neozelandesas da Opal harmonizam fluxos de trabalho de impressão digital com as fábricas da costa leste, reduzindo os prazos de entrega através do oceano. A concentração populacional garante que os três estados do leste consumam juntos 75% da tonelagem nacional, mas o reequilíbrio da manufatura orientado por políticas deverá elevar a participação nos centros regionais ao longo da década, ampliando a pegada do mercado australiano de embalagens de papel e papelão.

Cenário Competitivo

A concentração de mercado é moderada, ancorada pelos gigantes integrados Visy, Opal e a recém-formada Smurfit WestRock. A fusão de julho de 2024 entre a Smurfit Kappa e a WestRock criou um gigante global com poder de compra que pode redefinir os preços dos contratos de linerboard para os clientes da Ásia-Pacífico. A Visy reage por meio da automação: 11 unidades de sistemas técnicos agora implantam paletizadores robóticos, montadores de caixas no final de linha e manipuladores de caixas guiados por visão que reduzem o custo unitário de mão de obra e o desvio padrão na resistência das caixas. O foco da Opal está na impressão digital, onde as recém-instaladas impressoras Kissel+Wolf Revo e os cortadores iECHO permitem execuções de lote unitário, satisfazendo as necessidades de branding do comércio eletrônico enquanto minimizam desperdícios.

A integração vertical molda a postura competitiva. A aquisição da Orora Fibre pela Australian Paper garante o insumo de liner kraft e neutraliza as oscilações de preço de polpa. A rede de reciclagem de 150 unidades da Visy abastece as fábricas com fibra pós-consumo constante, garantindo conformidade com os mandatos de teor reciclado antes dos limites de 2026. A pressão das importações de fábricas asiáticas mantém as margens dos graus de commodity reduzidas, encorajando os players locais a buscar nichos de valor agregado, como bandejas com revestimento de barreira, papelão ondulado com dados variáveis digitais e serviços de design de caixas de assinatura. Os novos participantes enfrentam obstáculos de capital consideráveis, mas surgem disruptores de nicho em fibra moldada e caixas rígidas UT à base de papel, indicando fluxo contínuo de inovação.

A colaboração é um tema crescente. A P&D conjunta da Amcor com a Kolon Industries sobre PET quimicamente reciclado ilustra como plataformas de materiais híbridos podem coexistir com embalagens de fibra, ampliando os kits de ferramentas de sustentabilidade para os proprietários de marcas. As forças-tarefa de fornecedores e varejistas em torno dos mandatos de embalagens prontas para gôndola incentivam os conversores a co-projetar designs que reduzam os custos logísticos em toda a gama de SKU. Em geral, o cenário competitivo centra-se na velocidade de lançamento no mercado, na conformidade com o PCR e na automação, reforçando as vantagens estruturais para os players de grande escala, mas deixando espaço para concorrentes especializados que visam microssegmentos de alta margem no mercado australiano de embalagens de papel e papelão.

Líderes do Setor Australiano de Embalagens de Papel e Papelão

Opal Group

Visy Industries Holdings Pty Ltd

Oji Holdings Corporation

Pro-Pac Packaging Ltd

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Opal lançou sistemas avançados de impressão e corte digital em unidades de embalagens especiais em Nova Gales do Sul, Queensland e Nova Zelândia, integrando impressoras Kissel+Wolf Revo e cortadores digitais iECHO.

- Setembro de 2025: O Governo de Queensland apresentou uma estratégia de manufatura de USD 29 bilhões, alocando USD 79,1 milhões em subsídios para adoção de tecnologia avançada e USD 10 milhões para a expansão de polos de manufatura em Toowoomba e Sunshine Coast.

- Junho de 2025: O Detmold Group divulgou planos para uma sede global e fábrica de três andares com 3.500 metros quadrados no Regency Park, Adelaide, consolidando até 240 funcionários até o final de 2026.

- Novembro de 2024: A MasterFoods iniciou testes de embalagens Squeeze-On de molho de tomate individuais recicláveis à base de papel em sua planta de Wyong, reduzindo o plástico em 58% e visando à eliminação de 190 toneladas de plástico por ano.

- Novembro de 2024: A Amcor anunciou uma parceria estratégica com a Kolon Industries para desenvolver embalagens de poliéster sustentáveis à base de PET quimicamente reciclado e furanoato de polietileno.

Escopo do Relatório do Mercado Australiano de Embalagens de Papel e Papelão

O papel é um material fino e versátil feito de fibras de celulose prensadas e secas, tipicamente derivadas de madeira, trapos ou gramíneas. É utilizado para escrita, impressão e diversas aplicações. O papelão, também conhecido como cartão, é um material à base de papel mais espesso e durável, fabricado pela prensagem de múltiplas camadas de polpa de papel. Ambos os materiais são essenciais em embalagens, impressão e aplicações industriais, oferecendo soluções sustentáveis de proteção e apresentação de produtos. O setor de papel e papelão continua a inovar, concentrando-se em métodos de produção ecologicamente corretos e novas aplicações para atender às demandas do mercado.

O mercado australiano de embalagens de papel e papelão é segmentado por tipo de produto (caixas dobráveis e caixas de papelão ondulado, e outros tipos de produto [papel flexível e caixas cartonadas para líquidos]) e indústria usuária final (bebidas, alimentos, farmacêutico e saúde, cuidados pessoais, cuidados domésticos e outras indústrias usuárias finais). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Caixas Dobráveis |

| Caixas de Papelão Ondulado |

| Embalagens Flexíveis de Papel |

| Caixas Cartonadas para Líquidos |

| Caixas Rígidas de Papelão |

| Liner Kraft |

| Liner de Teste |

| Meio Canelado |

| Dúplex com Topo Branco |

| Papelão Cartão Virgem Dobrável |

| Papelão Reciclado |

| Embalagens de Varejo Primárias |

| Embalagens de Trânsito Secundárias |

| Embalagens Prontas para Gôndola |

| Embalagens de Assinatura por Comércio Eletrônico |

| Embalagens a Granel Industriais |

| Bebidas |

| Alimentos |

| Farmacêutico e Saúde |

| Cuidados Pessoais e Domésticos |

| Comércio Eletrônico e Varejo |

| Bens Industriais |

| Por Tipo de Produto | Caixas Dobráveis |

| Caixas de Papelão Ondulado | |

| Embalagens Flexíveis de Papel | |

| Caixas Cartonadas para Líquidos | |

| Caixas Rígidas de Papelão | |

| Por Grau de Material | Liner Kraft |

| Liner de Teste | |

| Meio Canelado | |

| Dúplex com Topo Branco | |

| Papelão Cartão Virgem Dobrável | |

| Papelão Reciclado | |

| Por Formato de Embalagem | Embalagens de Varejo Primárias |

| Embalagens de Trânsito Secundárias | |

| Embalagens Prontas para Gôndola | |

| Embalagens de Assinatura por Comércio Eletrônico | |

| Embalagens a Granel Industriais | |

| Por Indústria Usuária Final | Bebidas |

| Alimentos | |

| Farmacêutico e Saúde | |

| Cuidados Pessoais e Domésticos | |

| Comércio Eletrônico e Varejo | |

| Bens Industriais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado australiano de embalagens de papel e papelão?

O mercado movimentou 5,01 bilhões de toneladas de embalagens em 2026 e está previsto para atingir 7,39 bilhões de toneladas até 2031.

Qual CAGR é esperada para a demanda por embalagens de papel e papelão na Austrália?

A demanda agregada está projetada para crescer a uma CAGR de 8,11% entre 2026 e 2031.

Qual tipo de produto lidera o consumo em volume?

As caixas de papelão ondulado encabeçaram a lista com 41,68% de participação em 2025, impulsionadas pelo crescimento das encomendas do comércio eletrônico.

Qual regulamentação mais influencia a seleção de materiais?

O mandato de 100% de embalagens recicláveis, compostáveis ou reutilizáveis até 2025, somado aos limites de teor reciclado que entram em vigor a partir de 2026, impulsiona a substituição do plástico por fibra.

Quais são as empresas dominantes no mercado australiano de embalagens de papel?

A Visy Industries, a Opal Group e a Smurfit WestRock combinada lideram, com posições fortes nos segmentos de papelão ondulado e caixas dobráveis.

Onde a demanda está crescendo mais rapidamente em termos regionais?

Nova Gales do Sul registra os maiores volumes absolutos, mas Queensland apresenta o crescimento mais rápido devido a subsídios para manufatura e à expansão da rede de comércio eletrônico.

Página atualizada pela última vez em: