Tamanho e Participação do Mercado de Embalagens de Papelão Laminado com PLA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

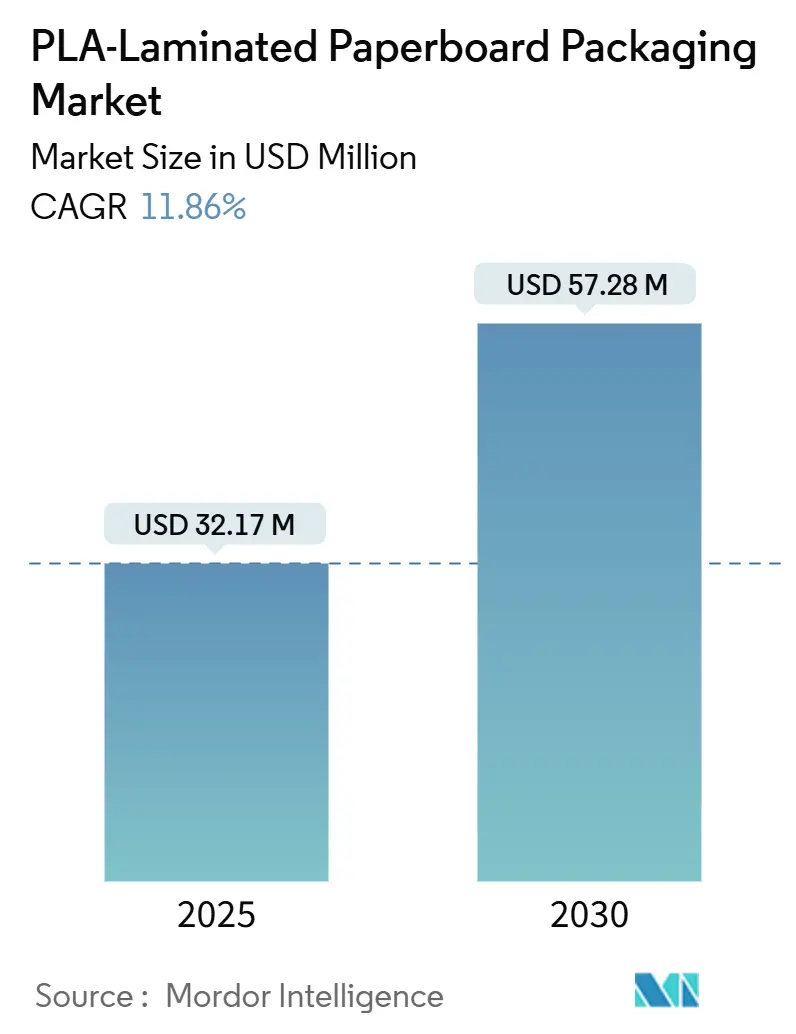

| Tamanho do Mercado (2025) | 32.17 Milhões de dólares |

| Tamanho do Mercado (2030) | 57.28 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Laminado com PLA por Mordor Intelligence

O tamanho do mercado de Embalagens de Papelão Laminado com PLA atingiu USD 32,71 bilhões em 2025 e está previsto para alcançar USD 57,28 bilhões até 2030, registrando um CAGR de 11,86% no período. Proibições regulatórias de substâncias per e polifluoroalquílicas (PFAS) e plásticos de uso único, mandatos corporativos de emissão líquida zero e um aumento pós-pandemia na demanda por serviços de alimentação estão se alinhando em favor dos substratos revestidos com PLA, deslocando revestimentos à base de petróleo em múltiplos usos finais. A adoção antecipada da Europa do Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR) ancora o investimento em conformidade de curto prazo, enquanto o novo complexo de PLA tailandês da NatureWorks garante a segurança do fornecimento upstream nos mercados da Ásia-Pacífico de crescimento mais rápido. As metas de descarbonização baseadas em ciência dos proprietários de marcas estão se traduzindo em contratos de fornecimento de longo prazo, melhorando as taxas de utilização das linhas de revestimento por extrusão recentemente instaladas. Avanços tecnológicos, como graus de alta temperatura estáveis em micro-ondas e barreiras de extrusão reativa ultrafinas, estão ampliando a janela de desempenho, permitindo que o mercado de Embalagens de Papelão Laminado com PLA penetre em aplicações anteriormente restritas a polímeros fósseis. A volatilidade de preços no monômero de ácido lático e o desenvolvimento desigual da infraestrutura de compostagem permanecem como obstáculos, mas o sinal geral de demanda continua a se fortalecer à medida que governos e corporações convergem para o princípio da economia circular.

Principais Conclusões do Relatório

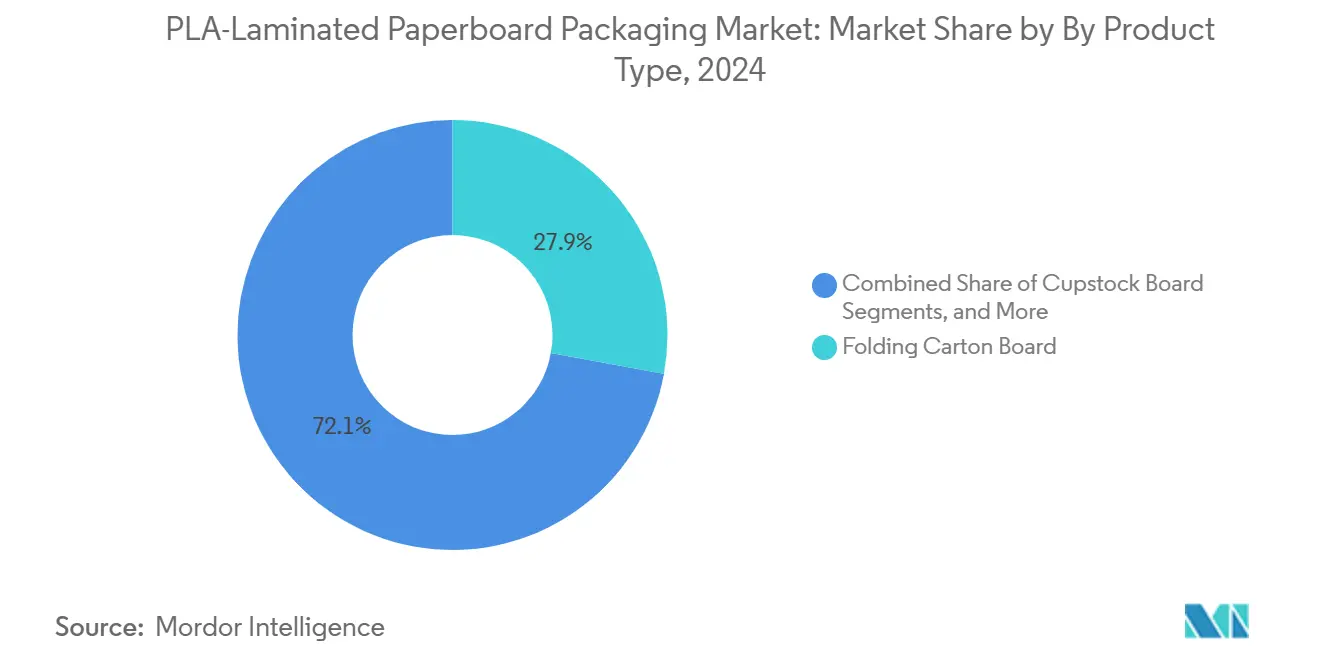

- Por tipo de produto, o papelão para caixas dobráveis capturou 27,89% da participação do mercado de embalagens de papelão laminado com PLA em 2024.

- Por aplicação, o tamanho do mercado de embalagens de papelão laminado com PLA para o segmento de bandejas de refeições prontas e para viagem está projetado para crescer a um CAGR de 12,84% entre 2025-2030.

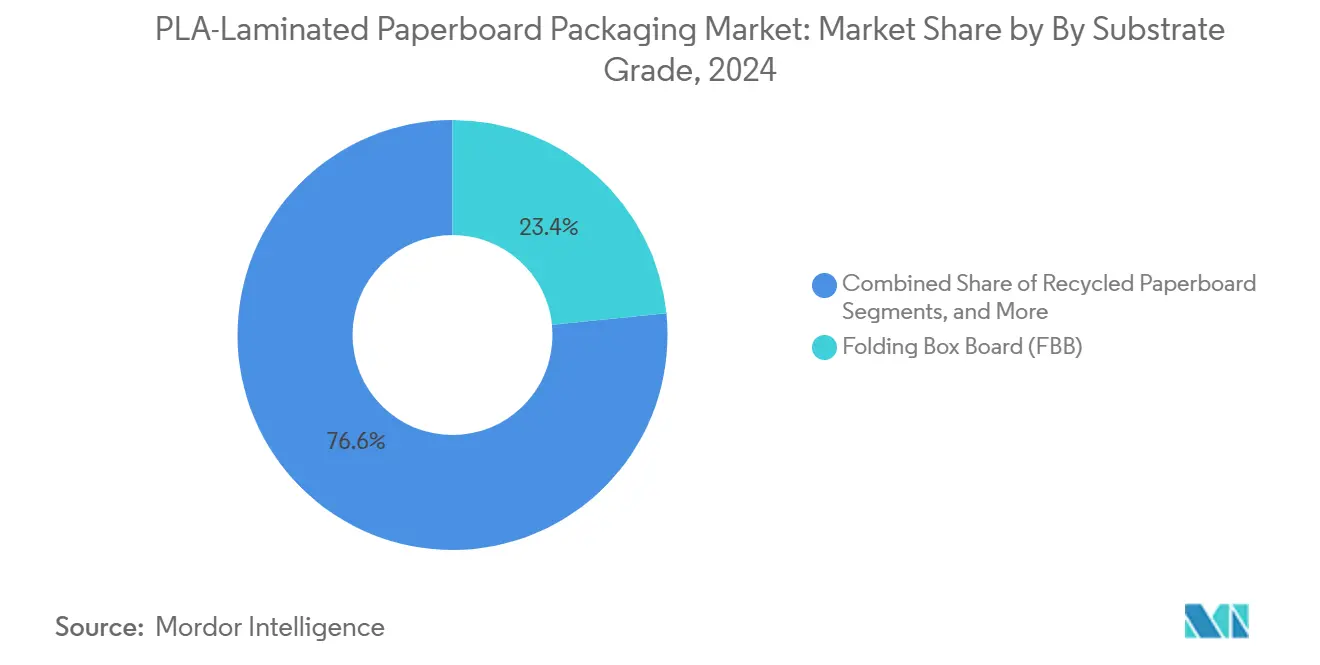

- Por grau de substrato, o papelão para caixas dobráveis capturou 23,38% da participação do mercado de embalagens de papelão laminado com PLA em 2024.

- Por geografia, a participação do mercado de embalagens de papelão laminado com PLA para a região da Ásia-Pacífico está projetada para crescer a um CAGR de 13,02% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão Laminado com PLA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de PFAS e plásticos de uso único | +2.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Metas corporativas de embalagens com carbono zero | +1.8% | Global, América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento na demanda por copos de entrega/restaurantes de serviço rápido pós-COVID | +1.5% | Global, alto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Graus de PLA de alta temperatura permitem bandejas para micro-ondas | +1.2% | América do Norte e Europa, Ásia-Pacífico em ascensão | Médio prazo (2-4 anos) |

| Barreiras de PLA por extrusão reativa ultrafinas | +0.9% | Manufatura avançada | Longo prazo (≥ 4 anos) |

| Desenvolvimento de infraestrutura de compostagem | +0.8% | América do Norte e Europa como núcleo, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições regulatórias de PFAS e plásticos de uso único

A legislação global está rapidamente proibindo aditivos fluorados e plásticos de uso único, convertendo o revestimento de PLA de um prêmio ecológico em um pré-requisito de conformidade. A proibição de PFAS de Minnesota em janeiro de 2025 abrange 11 categorias de embalagens. No nível da UE, o PPWR limita os PFAS a 25 ppb para compostos individuais até agosto de 2026. Propostas paralelas do Congresso proibiriam o uso intencional de PFAS em embalagens de alimentos nos EUA em âmbito nacional.[1]SGS, "O Congresso dos EUA Pretende Proibir PFAS em Embalagens de Alimentos," SGS.COM Em conjunto, essas medidas eliminam a concorrência orientada por custo do papelão revestido com polietileno, abrindo uma vantagem estrutural para o mercado de Embalagens de Papelão Laminado com PLA.

Metas corporativas de embalagens com carbono zero

Os proprietários de marcas estão traduzindo compromissos de emissão líquida zero em critérios de aquisição vinculantes. A Nestlé exige 100% de embalagens recicláveis ou reutilizáveis até 2025 e uma redução de um terço no plástico virgem. A Mondelez tem como meta 96% de reciclabilidade e fornecimento de fibra livre de desmatamento. Tais mandatos garantem acordos de compra plurianuais, sustentando os desembolsos de capital para novos revestidores por extrusão e reduzindo os custos unitários em todo o setor de Embalagens de Papelão Laminado com PLA.

Aumento na demanda por copos de entrega/restaurantes de serviço rápido pós-COVID

Os pedidos on-line e as plataformas de entrega incorporaram formatos descartáveis nas rotinas diárias, elevando os volumes de copos e tampas a máximos históricos. O relatório de tendências de 2024 da Huhtamaki confirma a preferência duradoura por conveniência aliada à compostabilidade. O mercado de Embalagens de Papelão Laminado com PLA aproveita esse aumento de volume à medida que o papelão convencional revestido com cera ou plástico enfrenta rápida deseleção por parte dos restaurantes de serviço rápido.

Graus de PLA de alta temperatura permitem bandejas para micro-ondas

Os copoliésteres de base biológica agora oferecem pontos de fusão acima de 200 °C, quebrando o limite térmico que antes confinava o PLA a usos em temperatura ambiente. As bandejas de refeições prontas, portanto, migram do CPET para o papelão revestido, melhorando os índices de sustentabilidade das marcas sem sacrificar a capacidade de uso em micro-ondas. O avanço de desempenho amplia o mercado endereçável de Embalagens de Papelão Laminado com PLA nos canais de alimentos de conveniência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da resina de PLA em relação ao PE | -1.4% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Compostagem industrial limitada em mercados emergentes | -0.7% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Potenciais restrições da UE a itens de uso único de bioplástico | -0.6% | União Europeia | Médio prazo (2-4 anos) |

| Preocupações com desprendimento de nanoplásticos em alta temperatura | -0.5% | Mercados sensíveis à segurança alimentar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço da resina de PLA em relação ao PE

Oscilações trimestrais de 15-20% no PLA à vista em relação ao polietileno perturbam os modelos de custo dos conversores. A disponibilidade de matéria-prima e os gargalos logísticos aumentam a variabilidade, especialmente em regiões sem capacidade local de ácido lático. A turbulência de preços restringe a adoção em bens de consumo de giro rápido sensíveis a custos, moderando o crescimento do mercado de Embalagens de Papelão Laminado com PLA em economias emergentes.

Compostagem industrial limitada em mercados emergentes

Muitos municípios na Ásia e na África ainda dependem de aterros sanitários; a penetração da compostagem industrial permanece baixa. Sem recuperação a jusante, os proprietários de marcas hesitam em pagar prêmios de sustentabilidade, paralisando projetos de conversão. Essa lacuna de infraestrutura continua a limitar o potencial do mercado de Embalagens de Papelão Laminado com PLA até que as melhorias regionais na gestão de resíduos se concretizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Papéis Especiais Impulsionam a Inovação

O segmento gerou a maior receita com o Papelão para Caixas Dobráveis, que controlou 27,89% da participação do mercado de Embalagens de Papelão Laminado com PLA em 2024. Os produtores de caixas para o mercado de massa aproveitaram as linhas de prensa existentes para aplicar PLA, oferecendo aos proprietários de marcas conformidade imediata com mudanças mínimas na linha. Os Papéis Especiais, no entanto, estão avançando rapidamente a um CAGR de 13,14%, pois folhetos farmacêuticos e inserções técnicas exigem biocompatibilidade aliada ao desempenho de barreira.

O crescimento em Papéis Especiais sinaliza uma mudança em direção a nichos de valor agregado dentro do mercado de Embalagens de Papelão Laminado com PLA. Bandejas de alta temperatura e substratos de blister sem alumínio exemplificam como revestimentos personalizados em bases de papel fino desbloqueiam pontos de preço premium. Os investimentos da Dai Nippon Printing em estruturas de PTP sem alumínio confirmam essa mudança para o design de material único.[2]Dai Nippon Printing, "Filme PTP Sem Alumínio," PRTIMES.JP

Por Aplicação: Refeições Prontas Aceleram o Crescimento

Copos e Tampas Descartáveis para Serviço de Alimentação responderam por 54,61% do tamanho do mercado de Embalagens de Papelão Laminado com PLA em 2024, sustentados pela expansão duradoura dos canais de restaurantes de serviço rápido. A preferência do consumidor por formatos recicláveis ou compostáveis para consumo em movimento sustenta uma demanda de base estável.

O segmento de crescimento mais rápido é o de Bandejas de Refeições Prontas e para Viagem, avançando a um CAGR de 12,84% com base em graus de PLA de alta temperatura que suportam ciclos de micro-ondas sem deformação. A parceria da NatureWorks com a IMA para cápsulas de café compostáveis ilustra como formatos críticos em termos de função migram para o papelão revestido com PLA quando os obstáculos de desempenho são superados.

Por Grau de Substrato: Conteúdo Reciclado Ganha Impulso

O Papelão para Caixas Dobráveis comandou 23,38% do tamanho do mercado de Embalagens de Papelão Laminado com PLA em 2024 devido à sua relação rigidez-peso e superfície de impressão adequada para bens de consumo. As marcas que buscam apelo nas prateleiras têm favorecido o papelão para caixas dobráveis com revestimentos de PLA para atender aos objetivos duplos de design e sustentabilidade.

O Papelão Reciclado é o substrato de expansão mais rápida, crescendo a um CAGR de 13,23%, pois as políticas de aquisição pontuam tanto as barreiras renováveis quanto a fibra pós-consumo. O investimento de EUR 200 milhões da Mondi em uma fábrica de papelão reciclado em Duino, Itália, sublinha a escala do capital canalizado para a capacidade de fibra circular.

Análise Geográfica

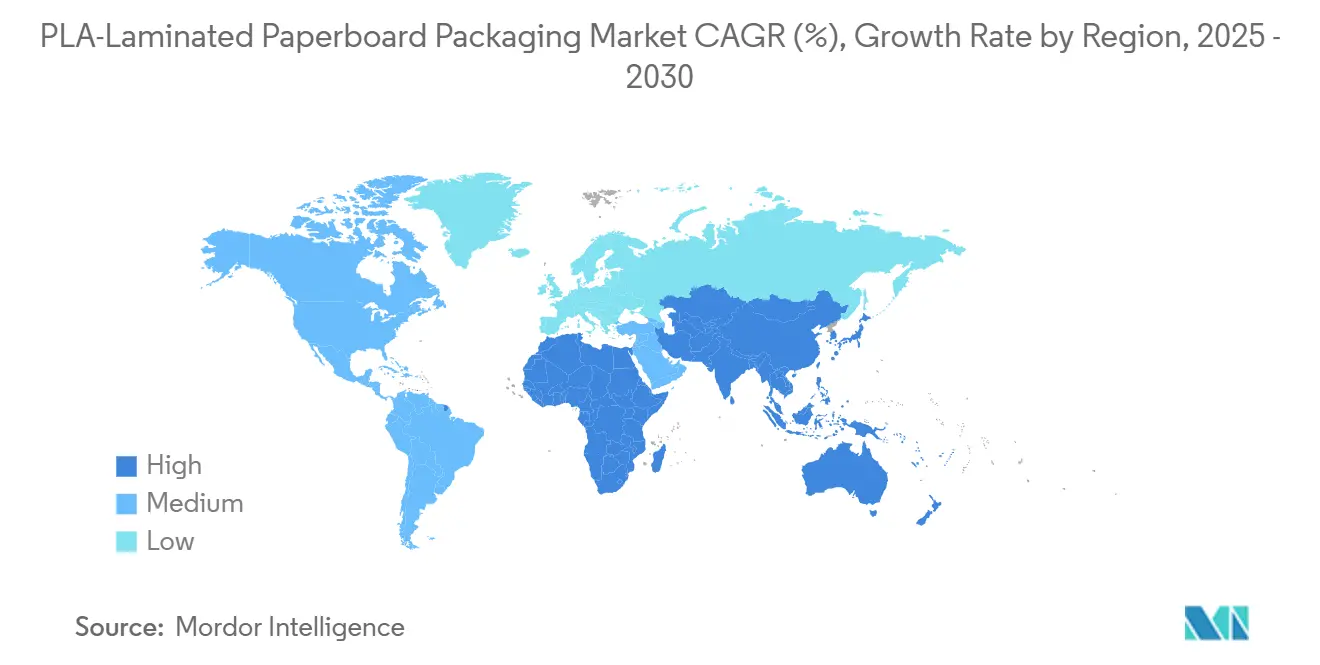

A Europa liderou o ranking regional com 33,45% de participação no mercado de Embalagens de Papelão Laminado com PLA em 2024. O limite de PFAS do PPWR e as regras de material único proporcionaram certeza regulatória, levando a Stora Enso a iniciar a linha de papelão para consumidores de Oulu, que impulsionou um crescimento de EBIT de 17,7% no primeiro trimestre de 2025.[3]Stora Enso, "Relatório Intermediário do Primeiro Trimestre de 2025," STORAENSO.COM Os sistemas maduros de compostagem, evidenciados por uma taxa de reciclagem de papel de 81,5%, reforçam a proposta de fim de vida útil que justifica os prêmios de marca.

A Ásia-Pacífico é o motor de crescimento, com previsão de registrar um CAGR de 13,02% até 2030. O complexo de PLA de 75.000 toneladas por ano da Tailândia aproxima a matéria-prima dos conversores, reduzindo a exposição a fretes e tarifas de importação, ao mesmo tempo em que se alinha com as políticas regionais de bio-circular-verde. As iniciativas de cidades com desperdício zero da China combinam financiamento de infraestrutura com proibições de utensílios de serviço de alimentação não degradáveis, acelerando a adoção do PLA.

A América do Norte mostra crescimento resiliente ancorado pelas proibições precoces de PFAS em nível estadual. As primeiras remessas de papelão para embalagens produzido nos EUA pela Billerud em 2024 sinalizam a localização de fornecedores, enquanto as subvenções de compostagem do USDA reduzem a incerteza na fase de descarte. A América Latina e o Oriente Médio e África permanecem incipientes; o progresso depende da harmonização regulatória e dos investimentos em recuperação de orgânicos.

Cenário Competitivo

O mercado de Embalagens de Papelão Laminado com PLA é moderadamente fragmentado. Produtores de papelão tradicionais como Stora Enso, Smurfit WestRock e Graphic Packaging adaptam revestidores por extrusão para aplicar PLA, aproveitando a escala das fábricas e o alcance junto aos clientes. O fechamento de 500.000 toneladas de capacidade de papel legada pela Smurfit WestRock e o investimento simultâneo em plantas de conversão de alta eficiência encapsulam essa reimplantação estratégica.

Os movimentos horizontais são acompanhados por estratégias verticais, pois a NatureWorks e a Total Corbion exploram centros de tecnologia conjuntos com conversores, borrando as linhas entre fornecedor e cliente. Empresas de médio porte exploram nichos de aplicação — farmacêutico, técnico ou bens de luxo — usando revestimentos proprietários com cristalinidade ou química de barreira diferenciadas.

A concorrência está se intensificando em torno de soluções integradas que combinam fibra reciclada com barreiras renováveis. Os produtores capazes de garantir tanto a redução da pegada de carbono quanto o conteúdo pós-consumo rastreável estão conquistando o status de fornecedor preferencial plurianual junto a empresas multinacionais de bens de consumo de giro rápido, remodelando o poder de barganha em todo o setor de Embalagens de Papelão Laminado com PLA.

Líderes do Setor de Embalagens de Papelão Laminado com PLA

Stora Enso Oyj

Metsä Board Corporation

Huhtamäki Oyj

Graphic Packaging Holding Company

Smurfit WestRock PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NatureWorks concluiu sua instalação de PLA Ingeo de USD 350 milhões na Tailândia, adicionando 75.000 toneladas por ano de capacidade regional voltada para conversores de embalagens em toda a Ásia-Pacífico.

- Abril de 2025: A Stora Enso reportou EBIT de EUR 175 milhões (USD 189 milhões) no primeiro trimestre de 2025 com base no início da linha de papelão para consumidores de Oulu e se reorganizou em sete áreas de negócios para aprimorar o foco em embalagens renováveis.

- Março de 2025: A International Paper concluiu a aquisição da DS Smith por USD 9,9 bilhões, criando a maior empresa de embalagens à base de fibra do mundo com receita combinada de USD 24 bilhões.

- Junho de 2024: A Billerud registrou sua primeira venda de papelão para embalagens produzido nos EUA e iniciou testes dos graus Tribute e Voyager voltados para embalagens sustentáveis.

- Maio de 2024: A UPM se associou ao Pentawards para promover a categoria de Design Sustentável, destacando a nafta BioPura e BioVerno como alternativas fósseis de substituição direta.

Escopo do Relatório Global do Mercado de Embalagens de Papelão Laminado com PLA

| Papelão para Copos |

| Papelão para Caixas Dobráveis |

| Papelão para Embalagens Líquidas |

| Papelão para Bandejas e Pratos de Alimentos |

| Papéis Especiais |

| Copos e Tampas Descartáveis para Serviço de Alimentação |

| Caixinhas de Laticínios e Bebidas |

| Bandejas de Refeições Prontas e para Viagem |

| Embalagens de Produtos Frescos e Confeitaria |

| Outras Aplicações (Farmacêutico, Cuidados Pessoais) |

| Sulfato Branqueado Sólido (SBS) |

| Papelão para Caixas Dobráveis (FBB) |

| Papelão Kraft não Branqueado (UKB) |

| Papelão Reciclado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Tailândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Papelão para Copos | ||

| Papelão para Caixas Dobráveis | |||

| Papelão para Embalagens Líquidas | |||

| Papelão para Bandejas e Pratos de Alimentos | |||

| Papéis Especiais | |||

| Por Aplicação | Copos e Tampas Descartáveis para Serviço de Alimentação | ||

| Caixinhas de Laticínios e Bebidas | |||

| Bandejas de Refeições Prontas e para Viagem | |||

| Embalagens de Produtos Frescos e Confeitaria | |||

| Outras Aplicações (Farmacêutico, Cuidados Pessoais) | |||

| Por Grau de Substrato | Sulfato Branqueado Sólido (SBS) | ||

| Papelão para Caixas Dobráveis (FBB) | |||

| Papelão Kraft não Branqueado (UKB) | |||

| Papelão Reciclado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Embalagens de Papelão Laminado com PLA?

O tamanho do mercado de Embalagens de Papelão Laminado com PLA foi de USD 32,71 bilhões em 2025 e está a caminho de atingir USD 57,28 bilhões até 2030.

Qual região detém a maior participação de mercado?

A Europa lidera com 33,45% de participação de mercado, apoiada por restrições rigorosas de PFAS e redes maduras de compostagem.

Qual segmento de aplicação está crescendo mais rapidamente?

As Bandejas de Refeições Prontas e para Viagem estão projetadas para registrar o maior CAGR de 12,84% até 2030 devido aos graus de PLA de alta temperatura seguros para micro-ondas.

Quão voláteis são os preços do PLA em comparação com o polietileno?

Os preços da resina de PLA apresentaram oscilações trimestrais de 15-20% em relação ao polietileno, representando risco de custo de curto prazo para os conversores.

Por que a Ásia-Pacífico é considerada o motor de crescimento?

Uma nova planta de PLA de 75.000 toneladas por ano na Tailândia, a rápida urbanização e a expansão dos canais de serviço de alimentação se combinam para impulsionar um CAGR regional de 13,02%.

Página atualizada pela última vez em: