Tamanho e Participação do Mercado de Plástico Moldado por Micro Injeção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plástico Moldado por Micro Injeção por Mordor Intelligence

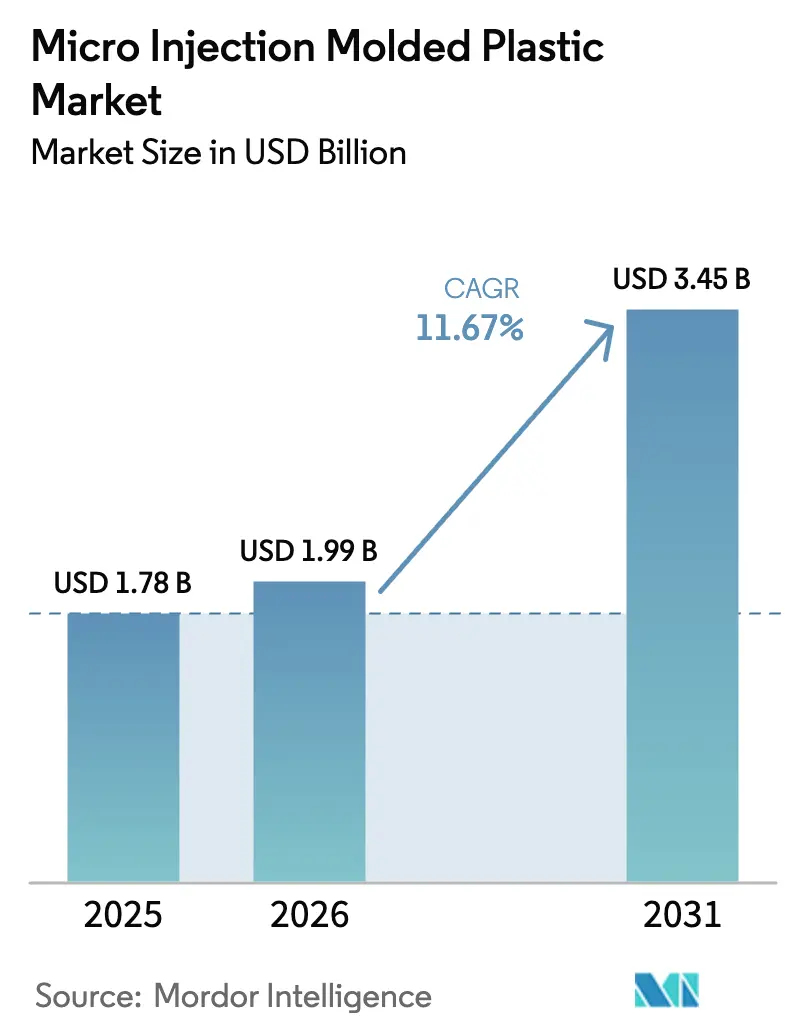

Espera-se que o tamanho do Mercado de Plástico Moldado por Micro Injeção aumente de USD 1,78 bilhão em 2025 para USD 1,99 bilhão em 2026 e atinja USD 3,45 bilhões até 2031, crescendo a um CAGR de 11,67% ao longo de 2026-2031. A demanda está se acelerando à medida que as montadoras substituem os sistemas micro-eletromecânicos de silício convencionais por polímeros de alta temperatura que suportam ambientes sob o capô a 150°C sem exceder o limite de 0,2% de refugo agora aplicado pela metrologia em linha habilitada por IA. Os polímeros de cristal líquido (LCPs) estão ganhando preferência porque sua tangente de perda de 0,002 a 28 GHz suporta módulos de antena em pacote em ondas milimétricas para infraestrutura 6G, enquanto sua absorção de umidade permanece abaixo de 0,04%, preservando a estabilidade dimensional. Saúde e diagnóstico ainda dominam a receita, mas a eletrônica vestível está crescendo mais rapidamente à medida que os transistores de polímero elástico produzem 55.000 dispositivos por centímetro quadrado a velocidades de comutação de 3 kHz. A Ásia-Pacífico lidera o crescimento de volume graças à trajetória de produção de moldes de precisão da China em direção a CNY 1 trilhão até 2030, embora a tolerância média da região de 0,03–0,05 mm fique atrás do referencial de 0,01-0,02 mm do Japão.

Principais Conclusões do Relatório

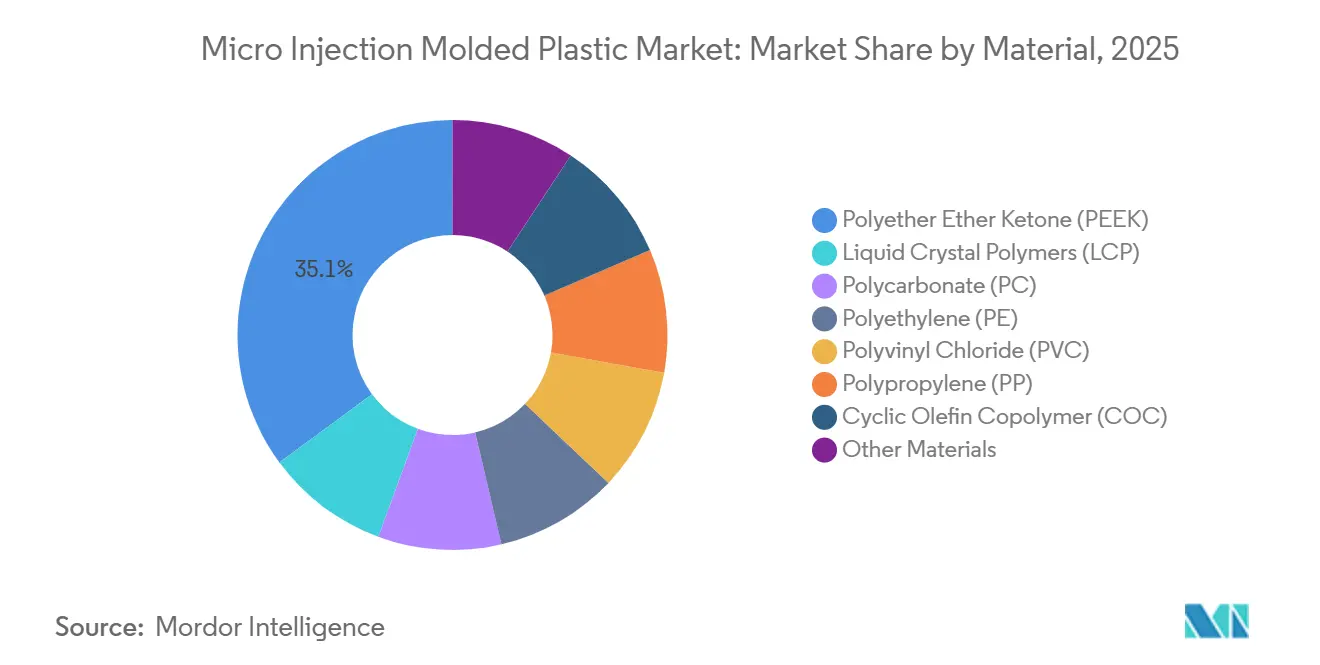

- Por material, o poliéter éter cetona deteve a maior participação de 35,11% no mercado de plástico moldado por micro injeção em 2025, enquanto os polímeros de cristal líquido têm previsão de expansão a um CAGR de 12,10% até 2031.

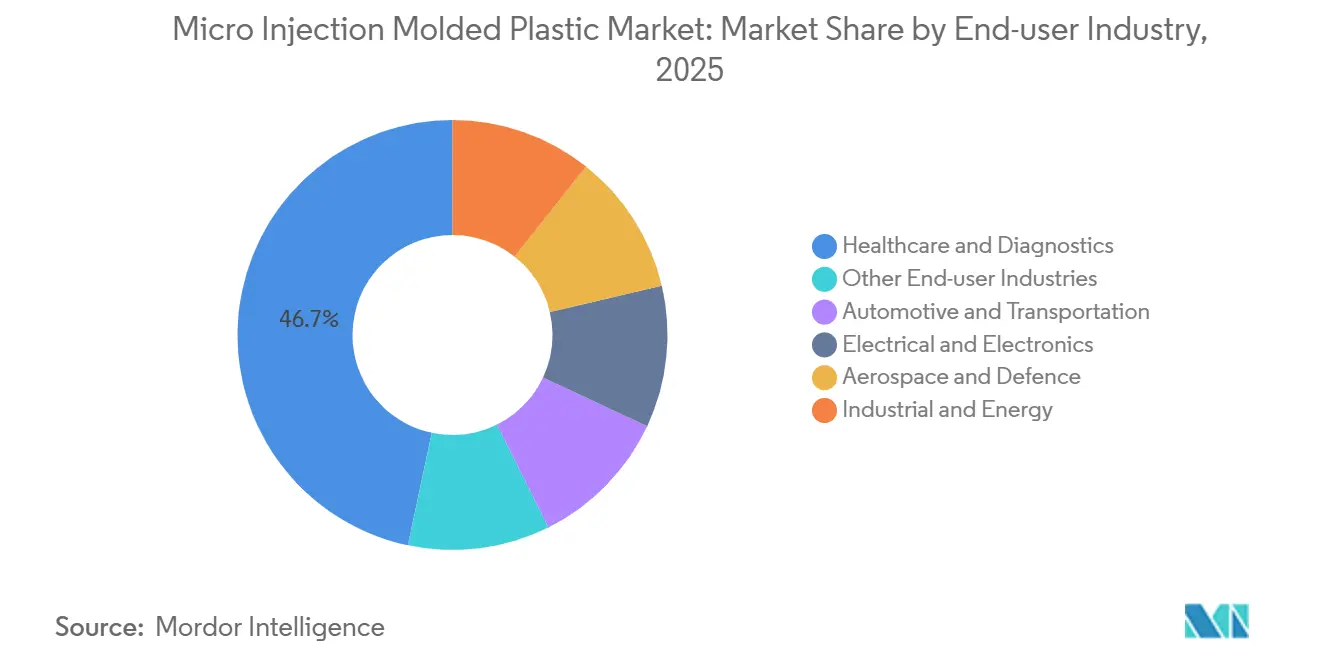

- Por indústria de uso final, saúde e diagnóstico responderam por uma participação de 46,68% no tamanho do mercado de plástico moldado por micro injeção em 2025; elétrico e eletrônico está avançando a um CAGR de 12,68% até 2031.

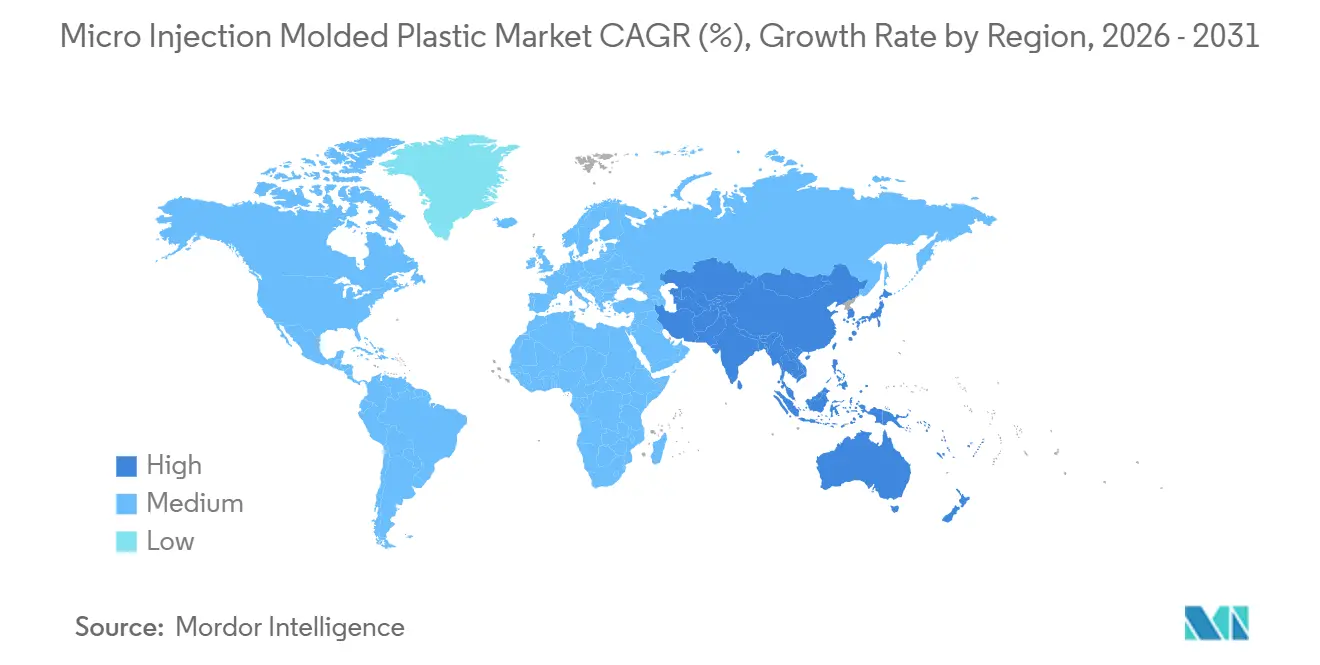

- Por geografia, a Ásia-Pacífico capturou 41,12% da receita de 2025 e tem projeção de crescimento a um CAGR de 12,51% até 2031, superando todas as outras regiões ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plástico Moldado por Micro Injeção

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de plástico de precisão em sensores automotivos | +2.8% | Alemanha, Japão, Coreia do Sul, Meio-Oeste dos EUA | Médio prazo (2-4 anos) |

| Migração do silício MEMS para polímeros de alta temperatura | +2.3% | China, Taiwan, Coreia do Sul, América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas de administração de medicamentos minimamente invasivos | +3.1% | América do Norte, UE, APAC | Longo prazo (≥4 anos) |

| Metrologia em linha habilitada por IA reduzindo o refugo abaixo de 0,2% | +1.9% | Global, liderado por Alemanha, Japão, centros dos EUA | Curto prazo (≤2 anos) |

| Conectores LCP em ondas milimétricas para matrizes de antenas 5G/6G | +1.6% | China, Coreia do Sul, Taiwan, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Plástico de Precisão em Sensores Automotivos

Veículos com sistemas avançados de assistência ao condutor contêm até 30 sensores discretos, cada um alojado em invólucros de polímero que toleram ciclos de -40°C a 150°C sem desvio dimensional superior a 0,05 mm, eliminando peças fundidas em alumínio que atenuam sinais de radar a 77 GHz. Radomos de PEEK e LCP reduzem os custos por peça em 60% em comparação com metal usinado, e um módulo de sensor de teto em policarbonato de 2024 integrou vedações e ressaltos em um único ciclo de 18 segundos, reduzindo as reclamações de garantia por infiltração de água em 40%[1]Covestro, "Módulo de Sensor em Policarbonato Reduz Etapas de Montagem," covestro.com. As montadoras estão redesenhando em direção a controladores de zona centralizados, reduzindo as dimensões dos sensores em 30% até 2028, o que exige espessuras de parede abaixo de 0,5 mm que somente prensas abaixo de 50 toneladas conseguem moldar de forma repetível.

Migração do Silício MEMS para Polímeros de Alta Temperatura

Os chips micro-eletromecânicos de silício custam USD 2-4 cada e fraturam acima de 1.500G, enquanto os polímeros moldados oferecem desempenho similar por USD 0,80–1,20 por peça e sobrevivem a 2.000 horas de envelhecimento a 125°C com menos de 2% de desvio. Substratos de LCP, qualificados pela TSMC e Samsung em 2025, suportam módulos de antena em pacote que eliminam conectores de RF discretos e reduzem a perda de inserção a 28 GHz em 0,8 dB[2]Advanced Industrial & Engineering Polymer Research, "Substratos LCP de Baixa Perda para Embalagem 5G," advancedpolymerresearch.com. Até 2028, espera-se que os polímeros transportem 20% dos chiplets de nós avançados, embora o setor aeroespacial ainda prefira silício resistente à radiação acima de 100 kilorads.

Adoção Crescente de Sistemas de Administração de Medicamentos Minimamente Invasivos

Peças micro-moldadas para seringas, canetas e adesivos de microagulhas totalizaram 8 bilhões de unidades em 2025 e devem dobrar até 2030 à medida que os biológicos autoadministrados substituem a dosagem intravenosa. Microagulhas de polímero de 0,5-1 mm de comprimento com pontas de 50 µm contornam os nociceptores, aumentando a adesão em 35% em relação às agulhas hipodérmicas. A FDA aprovou três produtos à base de microagulhas em 2025, enquanto a EMA emitiu orientações preliminares de esterilidade que alinham os adesivos de polímero às normas parenterais, acelerando os lançamentos europeus.

Metrologia em Linha Habilitada por IA Reduzindo o Refugo Abaixo de 0,2%

Os scanners de tomografia computadorizada em linha agora capturam nuvens de dados de 10.000 pontos por ciclo e conduzem loops de aprendizado de máquina que ajustam velocidade, pressão de compactação e temperatura do molde dentro de ciclos de dois segundos. O sistema SURFinloop do Fraunhofer IPT reduziu o refugo médio de 1,8% para 0,15% em 12 instalações alemãs de Nível 1, economizando EUR 4,2 milhões por ano por planta com 50 prensas. Os auditores da ISO 13485 agora aceitam CpK ≥1,67 validado por IA, reduzindo as submissões de dispositivos médicos em até 12 semanas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fabricantes de ferramentas de ultraprecisão | −1.4% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Oferta global limitada de polímeros bioabsorvíveis de grau para implante | −0.9% | EUA, UE, APAC | Longo prazo (≥4 anos) |

| Variabilidade de lote a lote de resina desencadeando revalidação de dispositivos | −0.7% | Global, com maior atrito regulatório nos EUA e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fabricantes de Ferramentas de Ultraprecisão

Menos de 50 oficinas de ferramentas no mundo possuem capacidade de ±1 µm em moldes de 128 cavidades, e os prazos de entrega em 2025 se estenderam para 22 semanas. A rede da Yuwa Corporation cobre apenas 12% da demanda de injeção abaixo de 0,1 g na Ásia-Pacífico, enquanto os planos de relocalização na América do Norte no valor de USD 800 milhões correm risco de atrasos porque 15% dos maquinistas seniores se aposentam anualmente. Os moldes de LCP agravam a pressão sobre a capacidade ao exigir 40% mais horas de usinagem do que os materiais isotrópicos.

Oferta Global Limitada de Polímeros Bioabsorvíveis de Grau para Implante

Apenas seis produtores operam reatores certificados para pureza superior a 99,5% de PCL, PLA e PGA. A capacidade de PCL de grau para implante era de 4.200 toneladas em 2025 contra uma necessidade de 12.000 toneladas até 2030. Os preços voláteis do monômero de lactídeo oscilaram ±35% em 2024, forçando os fabricantes de equipamentos originais a contratos de preço fixo de 18 meses que transferem o risco de commodities para os moldadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Polímeros de Alto Desempenho Impulsionam Aplicações Premium

O poliéter éter cetona (PEEK) respondeu por 35,11% da receita de 2025, refletindo o uso consolidado em implantes espinhais e sensores automotivos a 150°C. O CAGR de 12,10% dos polímeros de cristal líquido durante 2026-2031 irá remodelar o tamanho do mercado de plástico moldado por micro injeção para embalagens de alta frequência porque sua tangente de perda de 0,002 reduz pela metade a perda de inserção em ondas milimétricas em comparação com a poliimida. O policarbonato mantém dispositivos oftálmicos graças à transparência de 89%, embora sua Tg de 147°C limite a implantação sob o capô. O copolímero de olefina cíclica sustenta placas de PCR para diagnóstico no ponto de atendimento que suportam ciclos de 100°C sem empenamento, enquanto o polietileno e o polipropileno permanecem escolhas orientadas pelo custo para materiais de laboratório com preço abaixo de USD 0,10 por peça.

Os investimentos em equipamentos agora giram em torno de controladores de temperatura de molde em malha fechada e scanners de tomografia computadorizada em linha que garantem CpK maior ou igual a 1,67 para geometrias de PEEK e LCP. Esse aumento de capital eleva as barreiras para moldadores contratados de nível médio e manterá a indústria de plástico moldado por micro injeção concentrada em menos mãos dentro de nichos intensivos em material. Os fornecedores capazes de garantir controle de temperatura de fusão dentro de ±5°C estão posicionados para capturar participação adicional no mercado de plástico moldado por micro injeção dos moldadores de commodities.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Medicina Domina, Eletrônica Acelera

Saúde e diagnóstico responderam por 46,68% da demanda de 2025, ancorados por seringas pré-preenchidas, canetas de insulina e adesivos de microagulhas. Elétrico e eletrônico tem projeção de ser o segmento de crescimento mais rápido, com CAGR de 12,68% até 2031, à medida que sensores flexíveis em dispositivos vestíveis aceleram a adoção de peças de LCP e COC abaixo de 0,1 g. O setor automotivo acompanha a taxa de crescimento geral do mercado de plástico moldado por micro injeção, mas a mudança de radomos de radar do policarbonato para o LCP sustenta o valor sobre o volume. O setor aeroespacial representa menos de 5% da receita, mas exige USD 8–15 por peça devido às normas de rastreabilidade AS9100.

A certificação ISO 13485 permanece um fator limitante; os slots de auditoria agora levam nove meses, levando os fabricantes de equipamentos originais a renovar contratos plurianuais com fornecedores estabelecidos. Os compradores de eletrônicos, por sua vez, exigem resinas sem halogênio que atendam à UL 94 V-0 a 0,75 mm, acrescentando USD 1,20–1,80/kg e elevando o tamanho do mercado de plástico moldado por micro injeção para graus retardantes de chama.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico detinha 41,12% da receita de 2025 e tem previsão de expansão a um CAGR de 12,51% durante 2026-2031, à medida que a indústria de moldes de precisão da China avança em direção a uma produção de CNY 1 trilhão até 2030. A capacidade de ±0,01 mm dos fabricantes de ferramentas japoneses exige prêmios de 15–20%, mas permanece essencial para implantes, enquanto o empacotamento de semicondutores da Coreia do Sul impulsiona o consumo local de LCP. As nações da ASEAN atraíram USD 31 bilhões em investimento direto estrangeiro em eletrônicos em 2024, posicionando o Vietnã e a Malásia como centros de transbordamento dentro das estratégias China mais um.

América do Norte e Europa ficam atrás do crescimento da Ásia-Pacífico em 3-4 pontos percentuais. Os Estados Unidos abrigam oito dos quinze maiores micro-moldadores, incluindo a Tessy Plastics com USD 460 milhões em vendas em 2025, mas a escassez de fabricantes de ferramentas de ultraprecisão elevou os prazos de entrega de novos moldes para mais de 22 semanas. Os clusters de Baden-Württemberg e Baviera na Alemanha aproveitam a metrologia do Fraunhofer IPT para manter o refugo em 0,15% e viabilizar economicamente lotes de 5.000 peças. As regras de rastreabilidade do Regulamento de Dispositivos Médicos da UE, totalmente aplicadas em 2024, acrescentam 8-12 semanas aos primeiros registros de dispositivos, favorecendo os incumbentes com histórico de ISO 13485.

América do Sul e Oriente Médio-África estão testemunhando crescimento considerável do mercado. A regra de 60% de conteúdo doméstico do Brasil para sensores, em vigor a partir de 2027, está forçando os fornecedores de Nível 1 a pré-qualificar três moldadores locais. Os editais da Cidade Médica Rei Salman da Arábia Saudita especificam fornecedores domésticos com ISO 13485, criando uma demanda anual de USD 120 milhões atualmente atendida em 90% por importações. A volatilidade cambial na Argentina empurra os contratos para denominação em euro, enquanto Egito e Marrocos buscam 40% de conteúdo local em seringas pré-preenchidas até 2028.

Cenário Competitivo

O mercado de plástico moldado por micro injeção é moderadamente consolidado. Os líderes operam salas limpas Classe 7/8 e mantêm frotas de 40 ou mais micro prensas com metrologia de ±0,5 µm. A Tessy Plastics ilustra esse modelo, operando 400 prensas em 3,2 milhões de pés quadrados e mantendo tolerâncias de 0,0005 polegadas. A MTD Micro Molding dobrou sua área de piso em 2024 para atender à demanda de radomos de radar automotivo e dispositivos médicos que exigem repetibilidade de ±0,02 mm.

O foco estratégico está mudando da contagem de prensas para a profundidade de engenharia de processos. A plataforma HT-XTEND da Absolute Haitian reduziu o tempo de configuração de moldes de 16 horas para 4 horas por meio de IA de borda, tornando economicamente viáveis lotes abaixo de 5.000 unidades. O controle preditivo SURFinloop do Fraunhofer IPT reduziu o refugo para 0,15%, gerando economias anuais de EUR 4,2 milhões por planta com 50 prensas. Os novos entrantes implantam insertos fabricados por manufatura aditiva para reduzir os ciclos de projeto ao primeiro artigo em 40% e atender de forma lucrativa pedidos abaixo de 50.000 unidades, corroendo a vantagem de escala dos incumbentes.

Líderes da Indústria de Plástico Moldado por Micro Injeção

Accu-Mold

Makuta, Inc.

MTD Micro Molding

SMC Ltd.

ARTEREX

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A MTD Micro Molding inaugurou uma instalação ampliada que dobra a área de fabricação e aumenta a capacidade para peças de radomos de radar automotivo e dispositivos médicos com ±0,02 mm.

- Fevereiro de 2026: A Accumold apresentou a moldagem de cânulas com parede de 0,004 polegadas na MD&M West, atingindo 40 milhões de peças anualmente em suítes ISO 13485.

Escopo do Relatório Global do Mercado de Plástico Moldado por Micro Injeção

O plástico moldado por micro injeção é o material projetado para produzir componentes plásticos pequenos e de alta precisão, tipicamente pesando entre 0,1 e 1 grama, com tolerâncias variando de 10 a 100 mícrons. Esses componentes são essenciais para a criação de peças miniaturizadas complexas utilizadas em indústrias como médica, eletrônica e automotiva.

O mercado de plásticos moldados por micro injeção é segmentado por material, indústria de uso final e geografia. Por material, o mercado é segmentado em poliéter éter cetona (PEEK), polímeros de cristal líquido (LCP), policarbonato (PC), polietileno (PE), policloreto de vinila (PVC), polipropileno (PP), copolímero de olefina cíclica (COC) e outros materiais. Por indústria de uso final, o mercado é segmentado em saúde e diagnóstico, automotivo e transporte, elétrico e eletrônico, aeroespacial e defesa, industrial e energia, e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de plástico moldado por micro injeção em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Poliéter Éter Cetona (PEEK) |

| Polímeros de Cristal Líquido (LCP) |

| Policarbonato (PC) |

| Polietileno (PE) |

| Policloreto de Vinila (PVC) |

| Polipropileno (PP) |

| Copolímero de Olefina Cíclica (COC) |

| Outros Materiais |

| Saúde e Diagnóstico |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Aeroespacial e Defesa |

| Industrial e Energia |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Poliéter Éter Cetona (PEEK) | |

| Polímeros de Cristal Líquido (LCP) | ||

| Policarbonato (PC) | ||

| Polietileno (PE) | ||

| Policloreto de Vinila (PVC) | ||

| Polipropileno (PP) | ||

| Copolímero de Olefina Cíclica (COC) | ||

| Outros Materiais | ||

| Por Indústria de Uso Final | Saúde e Diagnóstico | |

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Aeroespacial e Defesa | ||

| Industrial e Energia | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de plástico moldado por micro injeção até 2031?

O valor tem previsão de atingir USD 3,45 bilhões, crescendo a um CAGR de 11,67% ao longo de 2026-2031.

Qual material detém a maior participação de receita?

O poliéter éter cetona liderou com participação de 35,11% em 2025, ancorado por implantes e sensores automotivos de alta temperatura.

Qual segmento de uso final está se expandindo mais rapidamente até 2031?

As aplicações elétricas e eletrônicas estão avançando a um CAGR de 12,68% até 2031, impulsionadas por dispositivos vestíveis que integram transistores elásticos de alta densidade.

Por que os polímeros de cristal líquido são preferidos para módulos de antena em pacote para 5G e 6G?

Os LCPs combinam uma tangente de perda de 0,002 a 28 GHz com absorção de umidade inferior a 0,04%, mantendo a perda de inserção abaixo de 0,3 dB/cm e o desvio dimensional abaixo de ±0,01 mm.

Qual região registrará a maior taxa de crescimento durante o período de previsão?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 12,51% até 2031, impulsionada pelos investimentos em moldes de precisão da China e pela demanda de empacotamento de semicondutores na Coreia do Sul e no Japão.

Qual tecnologia de produção está reduzindo as taxas de refugo abaixo de 0,2%?

Plataformas de metrologia em linha habilitadas por IA, como o SURFinloop do Fraunhofer IPT, ajustam os parâmetros de moldagem em tempo real, reduzindo o refugo médio para 0,15%.

Página atualizada pela última vez em: