Tamanho e Participação do Mercado de Contêineres Moldados por Sopro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 95.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 124.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contêineres Moldados por Sopro por Mordor Intelligence

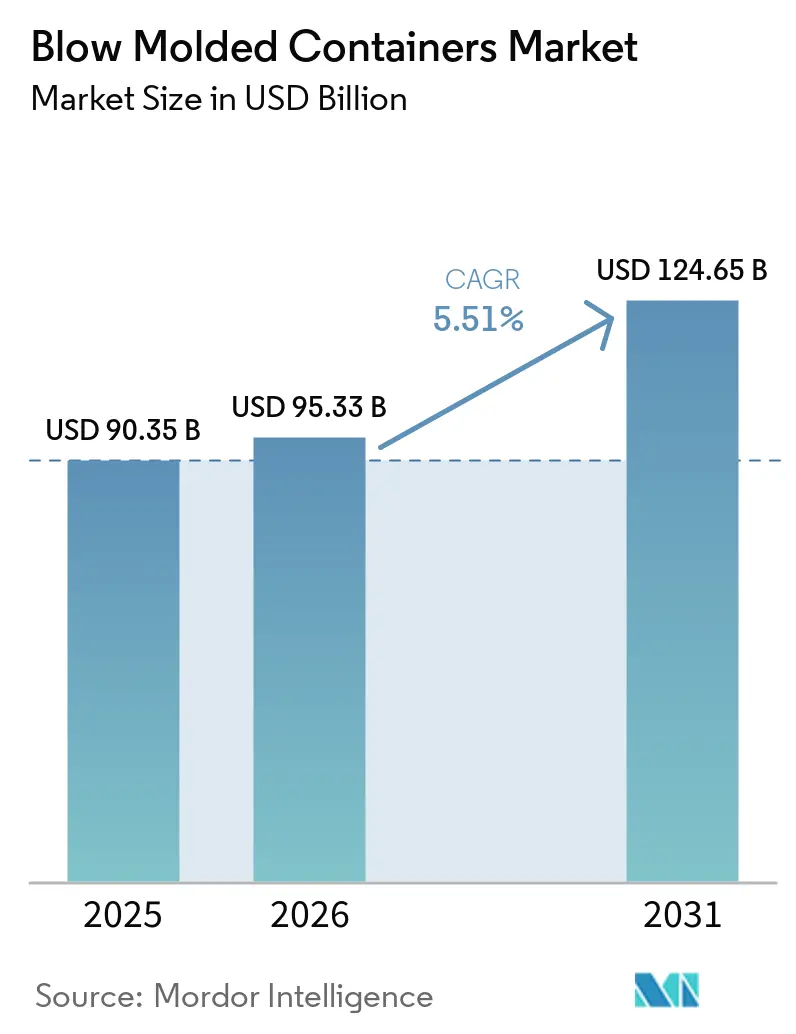

O tamanho do Mercado de Contêineres Moldados por Sopro está projetado para expandir de USD 90,35 bilhões em 2025 e USD 95,33 bilhões em 2026 para USD 124,65 bilhões até 2031, registrando um CAGR de 5,51% entre 2026 e 2031. Os proprietários de marcas estão adotando conteúdo reciclado para lidar com o aumento das taxas de Responsabilidade Estendida do Produtor (EPR). O polietileno tereftalato (PET) com revestimento de plasma está reduzindo a participação de mercado do vidro nos setores de bebidas premium e farmacêutico. A moldagem por sopro no local, just-in-time, está melhorando os prazos de entrega, reduzindo os níveis de estoque e oferecendo aos conversores flexibilidade de ferramental modular. As exigências da logística de envio do comércio eletrônico estão impulsionando o desenvolvimento de garrafas mais resistentes e de tamanho adequado, capazes de suportar processos de atendimento automatizados. A região Ásia-Pacífico, com sua significativa concentração de matérias-primas petroquímicas e clusters integrados de conversores, está bem posicionada para capturar essas oportunidades.

Principais Conclusões do Relatório

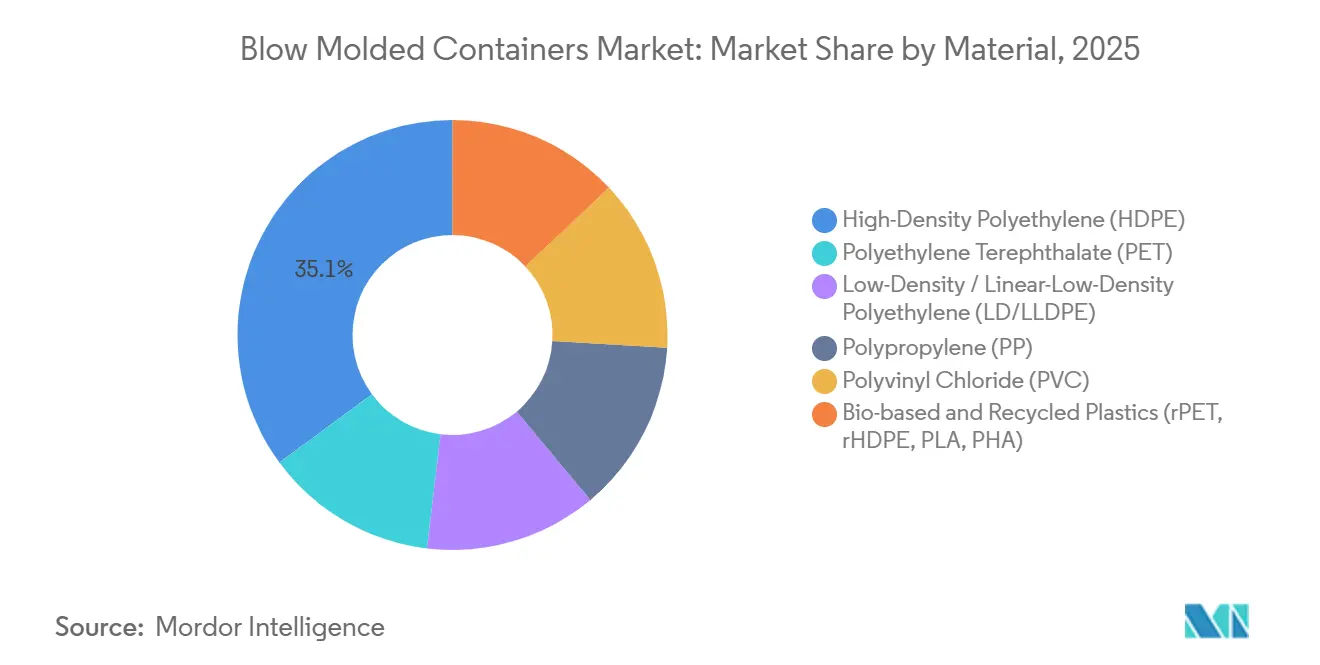

- Por material, o Polietileno de Alta Densidade (HDPE) detinha 35,11% da participação do mercado de contêineres moldados por sopro em 2025, enquanto os plásticos de base biológica e reciclados avançam a um CAGR de 5,64% até 2031.

- Por tipo de contêiner, as garrafas lideraram com 64,12% de participação na receita em 2025; as formas especiais registraram o CAGR mais rápido de 5,88% até 2031.

- Por tecnologia, a moldagem por sopro por extrusão representou 46,68% do tamanho do mercado de contêineres moldados por sopro em 2025, e a moldagem por sopro por estiramento está crescendo a um CAGR de 5,89% até 2031.

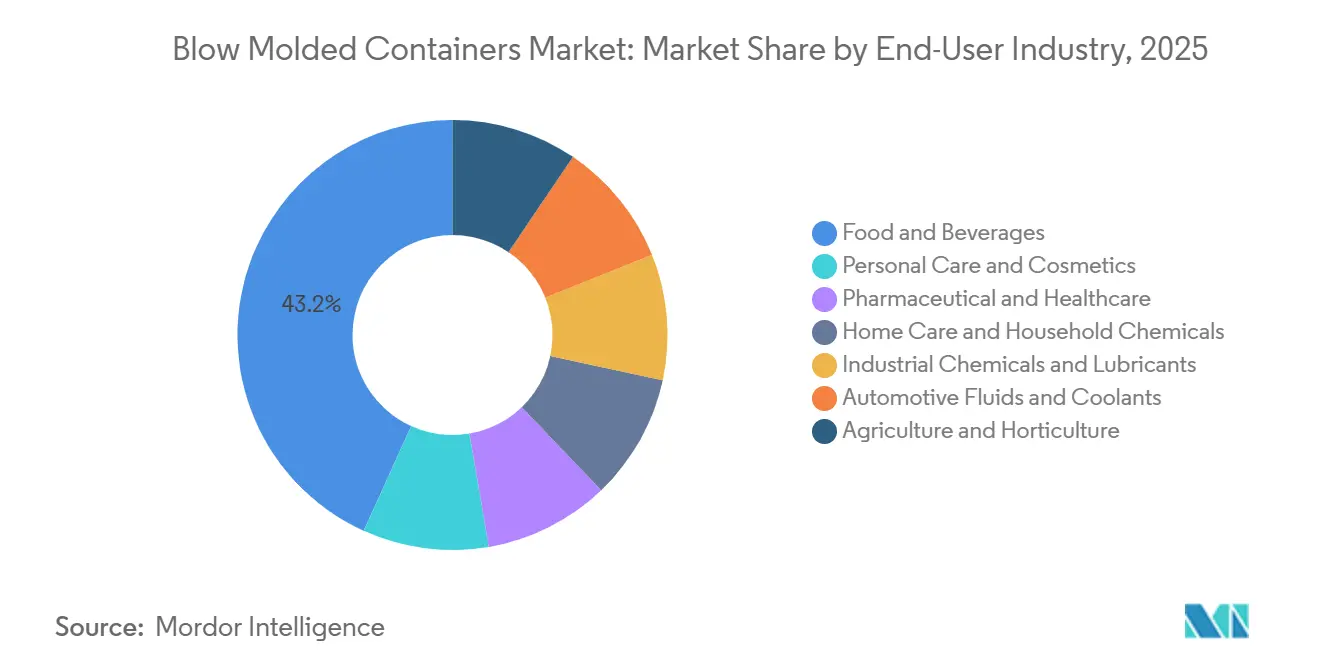

- Por setor de uso final, alimentos e bebidas capturaram 43,22% de participação em 2025, enquanto farmacêuticos e saúde estão se expandindo a um CAGR de 6,12% até 2031.

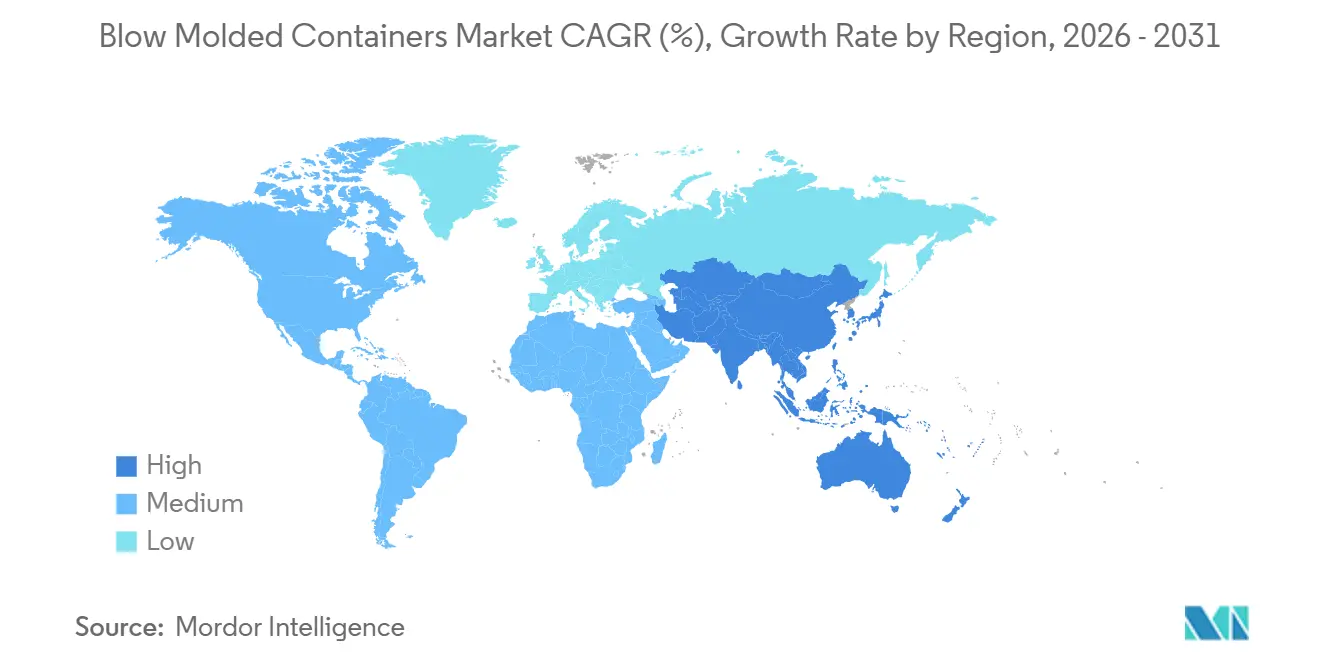

- Por geografia, a Ásia-Pacífico representou 41,18% de participação em 2025 e está progredindo a um CAGR de 6,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Contêineres Moldados por Sopro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de bebidas em dose única e para consumo em movimento | +0.9% | Global, com concentração na América do Norte, Europa Ocidental e mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da logística de entrega domiciliar do comércio eletrônico | +0.7% | Global, liderado pela América do Norte e China; acelerando na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Mudança de marcas para designs monomateriais visando reciclabilidade | +1.1% | Europa e América do Norte; emergindo na Ásia-Pacífico devido à adoção de EPR | Médio prazo (2-4 anos) |

| PET com revestimento de plasma possibilitando barreira semelhante ao vidro | +0.6% | Bebidas premium e farmacêutico na Europa e América do Norte; adoção piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Moldagem por sopro no local, just-in-time, em linhas de envase | +0.8% | América do Norte e Europa; testes iniciais no Brasil e na Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Bebidas em Dose Única e para Consumo em Movimento

Os formatos de dose unitária estão se expandindo tanto em unidades de manutenção de estoque (SKUs) de bebidas quanto farmacêuticas, com preferência por garrafas leves de polietileno tereftalato (PET) com menos de 500 mililitros. Os fabricantes que utilizam sistemas de ferramental modular estão lidando com a crescente complexidade das SKUs sem incorrer em desafios de estoque. Por exemplo, as plataformas FlexBlow permitem trocas de molde em menos de cinco minutos, melhorando a eficiência operacional[1]FlexBlow, "Sistemas Modulares no Local," flexblow.com . Os designs de fechamento também estão evoluindo, com desenvolvimentos como tampas esportivas flip-top e canudos integrados, deslocando a ênfase de valor dos corpos das garrafas para os acabamentos de gargalo, aumentando a funcionalidade e a conveniência.

Expansão da Logística de Entrega Domiciliar do Comércio Eletrônico

Os centros de atendimento automatizados estão introduzindo maiores alturas de queda e perfis de vibração, levando à adoção de paredes laterais nervuradas e bases reforçadas. Essas mudanças de design aumentam o uso de resina em 8-12%, mas ajudam a prevenir reclamações por danos, garantindo a integridade do produto durante o transporte. Além disso, os regulamentos da União Europeia (UE) que penalizam o espaço vazio dentro das embalagens estão levando as marcas a adotar geometrias de tamanho adequado que otimizam o uso de caixas de envio de forma eficiente, reduzindo os custos de envio e melhorando a sustentabilidade[2]Parlamento Europeu, "Novas Regras da UE sobre Embalagens e Resíduos de Embalagens," europarl.europa.eu.

Mudança de Marcas para Designs Monomateriais Visando Reciclabilidade

A Associação de Recicladores de Plástico revisou seus critérios de certificação em 2025, restringindo a certificação de garrafas de polietileno tereftalato (PET) a designs com rótulos que se desprendem em tanques de lavagem. Essa revisão tornou 22% das unidades de manutenção de estoque (SKUs) europeias não conformes. Em resposta, empresas como a Amcor atingiram sua meta de 100% de embalagens recicláveis em 2025, resultando em uma mudança de rótulos adesivos para soluções de impressão no molde ou impressão direta. Essas mudanças foram introduzidas para melhorar a reciclabilidade e alinhar-se com os requisitos regulatórios em evolução.

PET com Revestimento de Plasma Possibilitando Barreira Semelhante ao Vidro

A tecnologia KHS Plasmax aplica uma barreira de óxido de silício (SiOx) de 50 nanômetros, reduzindo a entrada de oxigênio em 95% e estendendo a vida útil de líquidos sensíveis para 18 meses. A indústria farmacêutica está adotando cada vez mais essa tecnologia, fazendo a transição de biológicos de frascos de vidro para garrafas de PET com revestimento de plasma. Essa mudança elimina os riscos de quebra durante a logística de cadeia fria e aumenta a durabilidade das embalagens para produtos sensíveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas | -0.5% | Global, com exposição aguda em regiões dependentes de importação (Europa, Japão, Índia) | Curto prazo (≤ 2 anos) |

| Mandato de 30% de conteúdo reciclado do PPWR da União Europeia | -0.3% | Europa; impacto indireto na Ásia-Pacífico e América Latina orientadas para exportação | Médio prazo (2-4 anos) |

| Projetos piloto de marcas com embalagens rígidas à base de papel | -0.2% | Bebidas premium e cosméticos na Europa e América do Norte; penetração limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Petroquímicas

Os preços do polietileno diminuíram 15% em relação ao ano anterior no início de 2026; no entanto, flutuações mensais de 18-22% continuam a impactar os conversores que operam sob acordos de vendas a preço fixo. O floco de Polietileno Tereftalato Reciclado (rPET) é precificado com um prêmio de 25-35% sobre a resina virgem, pois apenas 58% do Polietileno Tereftalato (PET) coletado na Europa se qualifica para aplicações de grau alimentar. Essa disparidade de preços é impulsionada pela disponibilidade limitada de rPET de grau alimentar, que é ainda mais restringida por ineficiências no processo de reciclagem.

Mandato de 30% de Conteúdo Reciclado do PPWR da União Europeia

Os conversores estão incorrendo em custos adicionais de EUR 200-300 (USD 235,69-353,53) por tonelada de rPET de grau alimentar para cumprir o mandato de conteúdo reciclado de 2030 sob o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia (PPWR). Além disso, o uso de PET colorido e rótulos não compatíveis leva a taxas de Responsabilidade Estendida do Produtor (EPR) três a cinco vezes mais altas em comparação com garrafas monomateriais transparentes. Esses custos aumentados estão obrigando os fabricantes a reavaliar suas estratégias de embalagem para alinhar-se com os requisitos regulatórios enquanto gerenciam as implicações financeiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Graus Reciclados Ganham Espaço Apesar da Liderança em Volume do HDPE

O polietileno de alta densidade (HDPE) representou 35,11% da receita de 2025, impulsionado por sua resistência química e durabilidade ao impacto, que são essenciais para a embalagem de leite, detergentes e produtos químicos industriais. O mercado de contêineres moldados por sopro vinculado a plásticos de base biológica e reciclados está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 5,64% até 2031, apoiado por iniciativas ambientais, sociais e de governança (ESG) de investidores. O ácido polilático (PLA) Luminy da TotalEnergies Corbion atingiu uma capacidade de produção de 75.000 toneladas em 2025 para apoiar projetos piloto de água engarrafada. Embora o polietileno tereftalato (PET) continue a dominar as embalagens de refrigerantes com garrafas leves de 15 gramas e 500 mililitros, a saturação do mercado e o crescimento de programas de vidro reutilizável limitam o crescimento adicional. As poliolefinas de conteúdo reciclado estão avançando na cadeia de valor, com o rPP1025C da INEOS contendo 70% de reciclado enquanto atende aos requisitos de rigidez para aplicações de grau cosmético.

O cloreto de polivinila (PVC) está perdendo participação de mercado na Europa Ocidental, caindo para níveis de um dígito devido a preocupações com ftalatos. Os polihidroxialcanoatos (PHA), apesar de seu potencial de biodegradabilidade marinha, permanecem limitados por capacidades de produção abaixo de 5.000 toneladas. A presença estabelecida do HDPE na moldagem por sopro por extrusão (EBM) oferece alguma proteção contra o deslocamento rápido, mas a competitividade do HDPE dependerá cada vez mais de misturas de HDPE reciclado (rHDPE) e avanços em sistemas de separação por cor à medida que as taxas de responsabilidade estendida do produtor (EPR) se tornam mais rigorosas.

Por Tipo de Contêiner: Formas Especiais Superam as Garrafas Convencionais

As garrafas representaram 64,12% da receita de 2025, mas as formas especiais, como jarras com alça, dispensadores de câmara dupla e bombas sem ar, devem crescer a um CAGR mais rápido de 5,88%. Os recipientes de compartimento duplo da Greif, que separam adesivos reativos até o momento do uso, estendem a vida útil em quatro vezes. Os contêineres de polietileno tereftalato (PET) sem ar preservam a potência dos séruns de vitamina C ao prevenir a entrada de oxigênio, possibilitando preços premium no mercado de cuidados com a pele. O software AccuStrength da Graham Packaging reduz o peso em gramas das jarras com alça em 11-15%, economizando 8.000-10.000 toneladas de HDPE anualmente em toda a América do Norte.

Os potes e frascos estão fazendo a transição do polipropileno (PP) moldado por injeção para o HDPE soprado por extrusão, que permite trocas de ferramental mais rápidas. Enquanto isso, os tambores e contêineres intermediários para granel (IBCs) estão se consolidando em torno de formatos certificados pelas Nações Unidas (ONU). À medida que as garrafas se tornam cada vez mais commodities recicláveis, as inovações em mecanismos de dispensação e designs ergonômicos estão emergindo como principais diferenciais para manter as margens das marcas.

Por Tecnologia: A Moldagem por Sopro por Estiramento Lidera a Corrida de Eficiência

A moldagem por sopro por extrusão detinha 46,68% de participação de mercado em 2025. No entanto, a moldagem por sopro por estiramento está projetada para crescer a um CAGR de 5,89% até 2031, impulsionada por melhorias de eficiência como o Xtreme Syncro da SIPA, que reduz o consumo de energia em 10% e aumenta a produção em 15%. Os loops de recuperação Contiform da Krones reduzem o uso de ar de sopro em 30%, resultando em economias de custo de EUR 0,012 (USD 0,014) por garrafa. A moldagem por sopro por injeção, embora detenha uma participação de mercado de um dígito, permanece crítica para aplicações que exigem alta precisão, como frascos farmacêuticos, onde tolerâncias dimensionais de ±0,1 milímetros são essenciais.

Por Setor de Uso Final: O Setor Farmacêutico Supera Alimentos e Bebidas

O setor de alimentos e bebidas representou 43,22% da demanda de 2025. No entanto, o segmento farmacêutico e de saúde deve crescer a um CAGR de 6,12%, impulsionado por requisitos de serialização que exigem formatos de embalagem à prova de violação. As marcas de beleza estão experimentando invólucros externos recarregáveis para reduzir os volumes de embalagens de uso único, embora a infraestrutura de suporte ainda esteja em seus estágios iniciais. Os produtos químicos industriais e lubrificantes continuam a favorecer os galões marcados pelas Nações Unidas (ONU), particularmente na Ásia e no Oriente Médio, onde a atividade manufatureira está aumentando e impulsionando a demanda.

Análise Geográfica

A Ásia-Pacífico representou 41,18% da receita projetada para 2025 e está crescendo a uma taxa de crescimento anual composta (CAGR) de 6,22%. Os clusters petroquímicos integrados da China em Guangdong e Zhejiang melhoram a eficiência do fluxo de matérias-primas, enquanto a Lei de Medicamentos e Cosméticos da Índia exige garrafas à prova de violação em 10.000 plantas de fabricação de medicamentos.

A América do Norte se beneficia da adoção da moldagem por sopro no local e de USD 14 bilhões em investimentos em plásticos repatriados desde 2020. A Logoplaste opera 62 plantas integradas, reduzindo as emissões de dióxido de carbono (CO₂) dos clientes em 12.000 toneladas anualmente. A Europa enfrenta desafios como prêmios de resina e volatilidade dos preços de energia, mas está investindo em linhas de produção de polietileno tereftalato reciclado (rPET) para atender aos requisitos de conteúdo reciclado do Regulamento de Embalagens e Resíduos de Embalagens (PPWR). No Oriente Médio e África, novas instalações, incluindo a linha asséptica de USD 126 milhões da Asepto no Egito, posicionam a região como um potencial polo de exportação para os mercados da Comunidade dos Estados Independentes (CEI) e da África Subsaariana.

Os esquemas de depósito e retorno na Alemanha e na Escandinávia apoiam a coleta de polietileno tereftalato (PET); no entanto, as deficiências de rPET persistem em 0,7 milhão de toneladas anualmente, necessitando de importações da Turquia e da Arábia Saudita. Essas dinâmicas de matérias-primas reforçam a vantagem de custo da Ásia-Pacífico e sustentam sua participação significativa no mercado de contêineres moldados por sopro.

Cenário Competitivo

O mercado de contêineres moldados por sopro é moderadamente fragmentado. O modelo parede a parede da Logoplaste, implementado nos locais dos clientes, elimina a necessidade de embalagens secundárias e resultou em um aumento de três vezes em sua receita na América do Norte desde 2021. A Greif gerou USD 1,8 bilhão em vendas de papelão para embalagens em 2025, redirecionando seu foco para 68 plantas de polímeros e visando USD 120 milhões em economias de custos até o exercício fiscal de 2026.

Os avanços tecnológicos são críticos. O Xtreme Syncro da SIPA permite que os conversores reduzam os custos em EUR 0,015 por garrafa enquanto mantêm as margens de lucro. Da mesma forma, a tecnologia Contiform baseada em inteligência artificial (IA) da Krones reduziu as taxas de refugo para 0,5%, cortando custos em EUR 0,01 (USD 0,01) por unidade. Os conversores menores que não têm capacidade financeira para investir em tais atualizações estão enfrentando pressões de margem e consolidação do setor. Essa tendência é destacada pela reestruturação de dívida de USD 900 milhões da Pretium Packaging e uma injeção de capital de USD 50 milhões em 2026.

As oportunidades emergentes incluem sistemas de invólucro externo recarregável, polietileno tereftalato (PET) com revestimento de plasma para líquidos sensíveis ao oxigênio e polímeros de base biológica projetados para lidar com as proibições de plásticos de uso único em zonas costeiras. O sucesso nessas áreas dependerá de garantir um fornecimento confiável de polietileno tereftalato reciclado (rPET) e otimizar processos de moldagem por sopro por estiramento com eficiência energética.

Líderes do Setor de Contêineres Moldados por Sopro

ALPLA

Plastipak Holdings, Inc.

Graham Packaging

Amcor plc

Silgan Plastics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A INEOS introduziu o rPP1025C, um grau de polipropileno (PP) contendo 70% de conteúdo reciclado, desenvolvido especificamente para aplicações como contêineres moldados por sopro, incluindo potes e tampas de cosméticos. O produto recebeu aprovações da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e da RecyClass, garantindo conformidade com os padrões de segurança e reciclagem.

- Outubro de 2024: A Asepto investiu USD 126 milhões em uma planta de embalagens assépticas no Egito, com uma capacidade de produção alvo de 12 bilhões de embalagens anualmente. Espera-se que esse investimento apoie a crescente demanda por contêineres moldados por sopro, amplamente utilizados na embalagem de produtos líquidos na África, Europa e Oriente Médio.

Escopo do Relatório Global do Mercado de Contêineres Moldados por Sopro

Os contêineres moldados por sopro são produtos plásticos ocos, incluindo garrafas, jarras e tanques, produzidos pela insuflação de plástico fundido aquecido dentro de um molde fechado usando ar de alta pressão. Esse processo, que utiliza comumente materiais como Polietileno de Alta Densidade (HDPE), Polietileno Tereftalato (PET) ou Polipropileno (PP), facilita a produção de formas leves, duráveis e complexas.

O mercado de contêineres moldados por sopro é segmentado por material, tipo de contêiner, tecnologia, setor de uso final e geografia. Por material, o mercado é segmentado em polietileno de alta densidade (HDPE), polietileno tereftalato (PET), polietileno de baixa densidade/polietileno linear de baixa densidade (LD/LLDPE), polipropileno (PP), cloreto de polivinila (PVC) e plásticos de base biológica e reciclados (rPET, rHDPE, PLA, PHA). Por tipo de contêiner, o mercado é segmentado em garrafas, potes e frascos, galões e contêineres estilo F, tambores e contêineres intermediários para granel (IBCs) e formas especiais (com alça, câmara dupla, etc.). Por tecnologia, o mercado é segmentado em moldagem por sopro por extrusão (EBM), moldagem por sopro por injeção (IBM) e moldagem por sopro por estiramento (SBM). Por setor de uso final, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, farmacêutico e saúde, cuidados domésticos e produtos químicos para o lar, produtos químicos industriais e lubrificantes, fluidos automotivos e refrigerantes, e agricultura e horticultura. O relatório também abrange o tamanho do mercado e as previsões para contêineres moldados por sopro em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Polietileno de Alta Densidade (HDPE) |

| Polietileno Tereftalato (PET) |

| Polietileno de Baixa Densidade/Polietileno Linear de Baixa Densidade (LD/LLDPE) |

| Polipropileno (PP) |

| Cloreto de Polivinila (PVC) |

| Plásticos de Base Biológica e Reciclados (rPET, rHDPE, PLA, PHA) |

| Garrafas |

| Potes e Frascos |

| Galões e Contêineres Estilo F |

| Tambores e Contêineres Intermediários para Granel (IBCs) |

| Formas Especiais (Com Alça, Câmara Dupla, Etc.) |

| Moldagem por Sopro por Extrusão (EBM) |

| Moldagem por Sopro por Injeção (IBM) |

| Moldagem por Sopro por Estiramento (SBM) |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêutico e Saúde |

| Cuidados Domésticos e Produtos Químicos para o Lar |

| Produtos Químicos Industriais e Lubrificantes |

| Fluidos Automotivos e Refrigerantes |

| Agricultura e Horticultura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Polietileno de Alta Densidade (HDPE) | |

| Polietileno Tereftalato (PET) | ||

| Polietileno de Baixa Densidade/Polietileno Linear de Baixa Densidade (LD/LLDPE) | ||

| Polipropileno (PP) | ||

| Cloreto de Polivinila (PVC) | ||

| Plásticos de Base Biológica e Reciclados (rPET, rHDPE, PLA, PHA) | ||

| Por Tipo de Contêiner | Garrafas | |

| Potes e Frascos | ||

| Galões e Contêineres Estilo F | ||

| Tambores e Contêineres Intermediários para Granel (IBCs) | ||

| Formas Especiais (Com Alça, Câmara Dupla, Etc.) | ||

| Por Tecnologia | Moldagem por Sopro por Extrusão (EBM) | |

| Moldagem por Sopro por Injeção (IBM) | ||

| Moldagem por Sopro por Estiramento (SBM) | ||

| Por Setor de Uso Final | Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | ||

| Farmacêutico e Saúde | ||

| Cuidados Domésticos e Produtos Químicos para o Lar | ||

| Produtos Químicos Industriais e Lubrificantes | ||

| Fluidos Automotivos e Refrigerantes | ||

| Agricultura e Horticultura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Contêineres Moldados por Sopro?

O tamanho do Mercado de Contêineres Moldados por Sopro está projetado para expandir de USD 90,35 bilhões em 2025 e USD 95,33 bilhões em 2026 para USD 124,65 bilhões até 2031, registrando um CAGR de 5,51% entre 2026 e 2031.

Qual material lidera atualmente a demanda global?

O polietileno de alta densidade detém 35,11% de participação na receita devido à resistência química e durabilidade ao impacto.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 6,22%, apoiada por clusters petroquímicos integrados e atualização regulatória.

Como os conversores estão respondendo aos mandatos de conteúdo reciclado da UE?

Eles estão firmando contratos de fornecimento de rPET de vários anos e redesenhando garrafas como formatos monomateriais transparentes para evitar taxas de EPR mais elevadas.

Página atualizada pela última vez em: