Tamanho e Participação do Mercado de Composição de Plásticos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Composição de Plásticos Automotivos por Mordor Intelligence

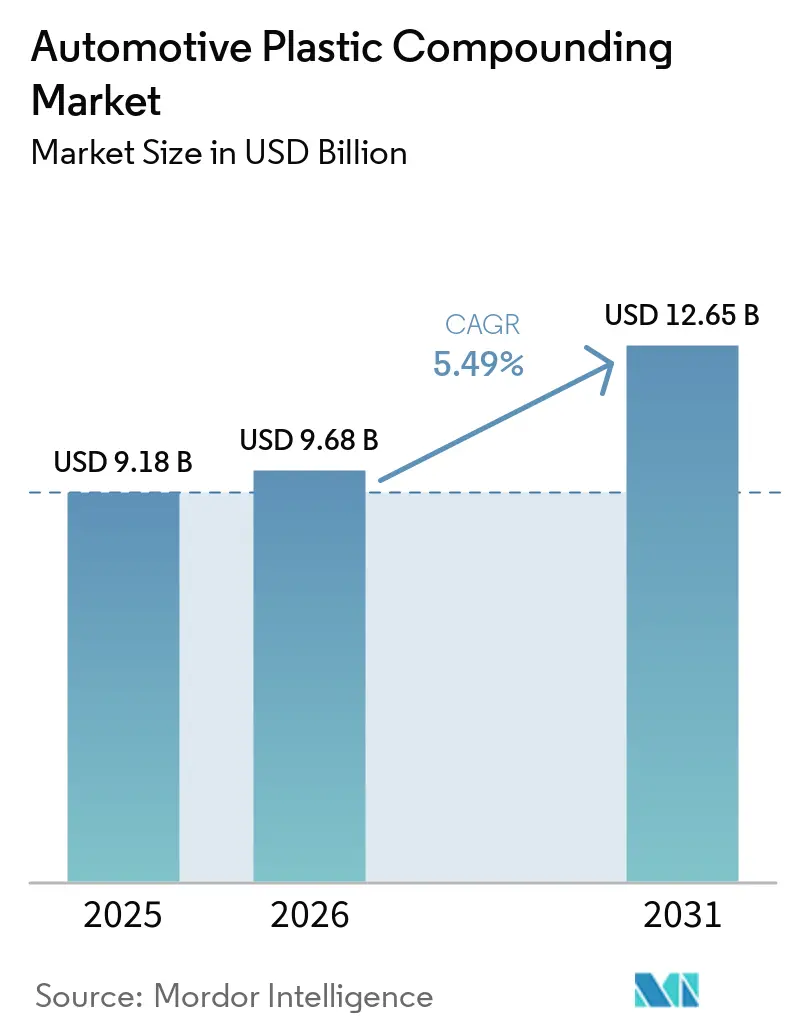

O tamanho do Mercado de Composição de Plásticos Automotivos está projetado em USD 9,18 bilhões em 2025, USD 9,68 bilhões em 2026, e deverá atingir USD 12,65 bilhões até 2031, crescendo a um CAGR de 5,49% de 2026 a 2031. À medida que as peças metálicas cedem cada vez mais espaço aos polímeros de engenharia e a eletrificação impulsiona a demanda por compostos resistentes a chamas, o mercado de composição de plásticos automotivos experimenta um crescimento constante. Embora os compostos de polipropileno sirvam como espinha dorsal econômica do setor, os compostos de base biológica e reciclados estão ganhando força. Essa mudança deve-se em grande parte às regulamentações que visam reduzir as emissões de carbono e aos requisitos de conteúdo reciclado, ambos favorecendo insumos ambientalmente sustentáveis. Os reforços de fibra de vidro continuam liderando nas aplicações de suporte de carga, mas as variantes de fibra de carbono e de fibra longa estão conquistando espaço nas plataformas premium de veículos elétricos a bateria. O cenário competitivo está evoluindo: os grandes conglomerados petroquímicos integrados estão intensificando seus esforços de integração retroativa, enquanto os compostos especialistas de nicho concentram-se em soluções resistentes à hidrólise, soldáveis a laser e de material único. Embora as margens enfrentem pressões de curto prazo decorrentes das flutuações de resinas vinculadas ao petróleo bruto, uma mudança estratégica em direção a matérias-primas recicladas e de base biológica sugere um movimento mais amplo em direção a cadeias de suprimentos circulares.

Principais Conclusões do Relatório

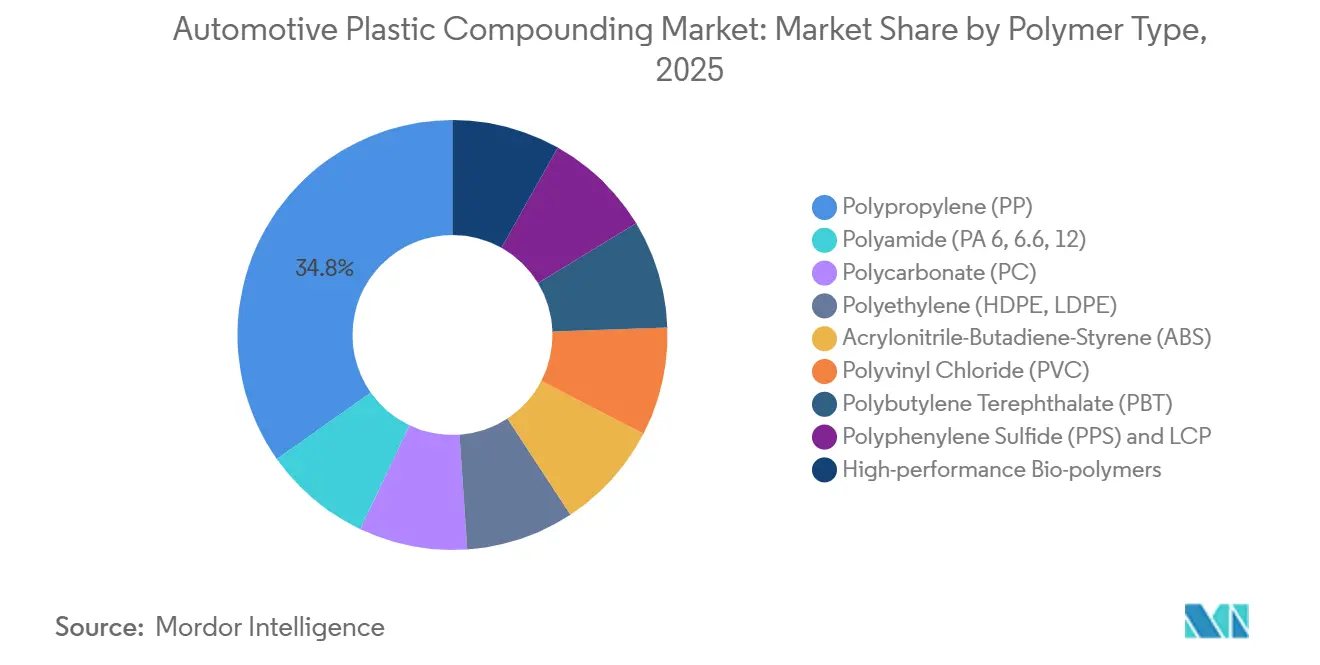

- Por tipo de polímero, os compostos de polipropileno lideraram com 34,87% da participação do mercado de composição de plásticos automotivos em 2025, enquanto os biopolímeros estão projetados para expandir a um CAGR de 6,11% entre 2026 e 2031.

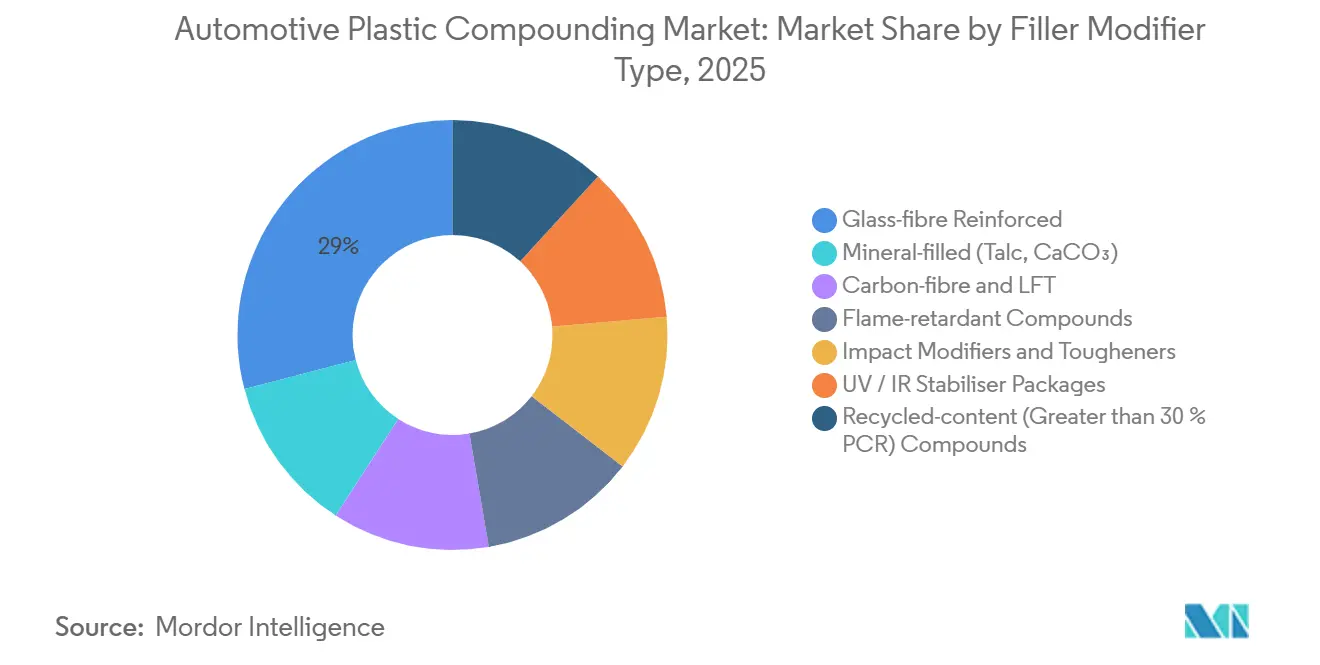

- Por categoria de carga, os compostos reforçados com fibra de vidro representaram 29,04% do tamanho do mercado de composição de plásticos automotivos em 2025, enquanto o próprio segmento avança a um CAGR de 5,89% entre 2026 e 2031.

- Por aplicação, os componentes internos capturaram 32,89% da participação de receita em 2025, mas os compostos para invólucros de baterias estão previstos para registrar o CAGR mais rápido de 6,33% entre 2026 e 2031.

- Por tipo de veículo, os automóveis de passeio detinham 60,83% da participação do mercado de composição de plásticos automotivos em 2025, enquanto as plataformas de veículos elétricos a bateria e híbridos crescem a um CAGR de 6,29% entre 2026 e 2031.

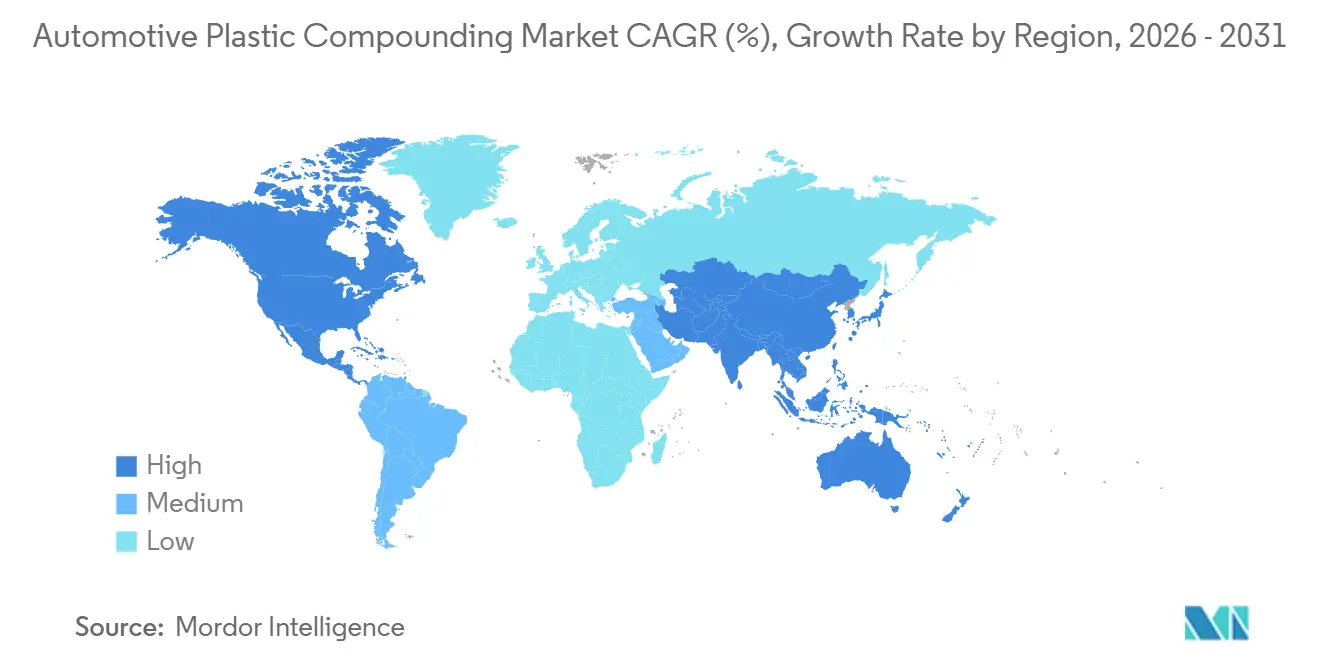

- Por geografia, a Ásia-Pacífico capturou 47,18% do valor de 2025 e lidera a expansão regional a um CAGR de 6,45% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Composição de Plásticos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de redução de peso dos fabricantes de equipamentos originais | +1.20% | Global, com a UE e a China liderando a aplicação de conformidade | Médio prazo (2 a 4 anos) |

| Rápida expansão dos veículos elétricos exige compostos resistentes ao calor e às chamas | +1.50% | Núcleo da APAC (China, Coreia do Sul), com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Recuperação da produção global de veículos após 2025 | +0.90% | Global, com recuperação mais forte na ASEAN e na Índia | Curto prazo (≤ 2 anos) |

| Compostos de poliolefina soldáveis a laser para iluminação modular | +0.60% | América do Norte e UE, adoção antecipada em segmentos premium | Médio prazo (2 a 4 anos) |

| Sistemas de para-choque de material único que permitem a reciclabilidade | +0.80% | UE e Japão, impulsionados por estruturas de responsabilidade alargada do produtor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Peso dos Fabricantes de Equipamentos Originais

Em resposta aos mandatos de redução das emissões médias de dióxido de carbono da frota, os fabricantes de automóveis estão fazendo a transição do aço estampado tradicional para materiais avançados, como polipropileno com fibra de vidro e poliamida. Esses novos materiais reduzem significativamente o peso enquanto mantêm a rigidez. O polipropileno com fibra longa já é um elemento fundamental nos módulos frontais das plataformas de baterias de próxima geração. Além disso, as economias de peso demonstradas em veículos conceito sugerem o potencial para uma integração mais profunda desses materiais. Tais estruturas leves são fundamentais para contrabalançar o peso adicional das baterias nos veículos elétricos, impactando diretamente sua autonomia. Os fornecedores que combinam redução de peso com conteúdo reciclado ou de base biológica desfrutam de uma vantagem significativa em termos de conformidade. Consequentemente, as poliolefinas de engenharia estão destinadas a dominar o segmento de peças semiestruturais, consolidando seu papel central no mercado de composição de plásticos automotivos no futuro próximo.

Rápida Expansão dos Veículos Elétricos Exige Compostos Resistentes ao Calor e às Chamas

Nos últimos anos, a produção de veículos elétricos a bateria experimentou um aumento significativo. Hoje, cada conjunto de baterias, inversor e porta de carregamento é projetado com compostos capazes de suportar uso contínuo em altas temperaturas, ao mesmo tempo em que atendem às rigorosas classificações de segurança contra inflamabilidade[1]BASF, "Ultramid Resistente à Hidrólise para eMobilidade," basf.com. As poliamidas resistentes à hidrólise aumentam significativamente a vida útil das peças em condições de umidade e carregamento rápido. Enquanto isso, as misturas de sulfeto de polifenileno melhoram ainda mais o desempenho em condições de alta temperatura, embora estejam associadas a custos mais elevados. Na Europa e na América do Norte, os aditivos retardantes de chama fizeram a transição para composições sem halogênio, simplificando os processos de recuperação no fim da vida útil. Como resultado, os invólucros de baterias emergiram como a aplicação de crescimento mais rápido no mercado de composição de plásticos automotivos, impulsionando a adoção mais ampla de termoplásticos especiais. Os fornecedores com formulações proprietárias de retardantes de chama se beneficiam de preços premium e ciclos prolongados de qualificação de clientes.

Recuperação da Produção Global de Veículos Após 2025

Na segunda metade da década, espera-se que o alívio dos gargalos de semicondutores impulsione a produção global de veículos leves, restabelecendo a demanda por compostos para painéis, para-choques e compartimentos do motor. As expansões na montagem final no Sudeste Asiático e as iniciativas de localização na Índia ganham relevância à medida que os fabricantes de equipamentos originais orientados para o custo migram para compostos de polipropileno de alto teor de carga, equilibrando desempenho e custo. O aumento da capacidade de produção da China para polióis de poliéter e outros intermediários destaca uma perspectiva positiva para a demanda sustentada por componentes internos. Embora a Europa e a América do Norte enfrentem desafios decorrentes dos maiores custos de energia e mão de obra, a aproximação estratégica ao México, apoiada por acordos comerciais, está ajudando a estabilizar os volumes na América do Norte. Essa recuperação do mercado apresenta uma oportunidade para os compostos melhorarem as margens, desde que gerenciem efetivamente as flutuações nos preços das matérias-primas.

Compostos de Poliolefina Soldáveis a Laser para Iluminação Modular

Os módulos de iluminação automotiva agora utilizam soldagem a laser para integrar perfeitamente lentes, invólucros e matrizes de diodos emissores de luz. Esse processo requer camadas externas transparentes ao infravermelho e camadas internas pigmentadas com absorvedor. Ao empregar compostos de tereftalato de polibutileno e policarbonato transparente a laser, os fabricantes podem reduzir significativamente os tempos de montagem e obter vedações herméticas sem a necessidade de adesivos. Embora as marcas premium de veículos elétricos na América do Norte e na Europa tenham sido as primeiras a adotar essa tecnologia, prevê-se uma mudança em direção à penetração no segmento médio à medida que os custos de ferramental são amortizados. Os compostos que fornecem tanto compostos transparentes quanto absorvedores de uma única fonte estão garantindo contratos de fornecimento para toda a plataforma, aumentando a fidelidade dos clientes. Olhando para o futuro, essa tendência está prestes a criar uma nova e valiosa via para as poliolefinas especiais no mercado de composição de plásticos automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas vinculadas ao petróleo bruto | -0.70% | Global, aguda na Índia e no Sudeste Asiático dependentes de importações | Curto prazo (≤ 2 anos) |

| Déficit de infraestrutura de reciclagem para fluxos de cargas mistas | -0.50% | América do Norte, ASEAN, MEA | Médio prazo (2 a 4 anos) |

| Limites de absorção de calor e de interferência eletromagnética em sistemas de propulsão elétrica | -0.40% | Global, aplicações de alta tensão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas Vinculadas ao Petróleo Bruto

No início de 2026, um único trimestre registrou um aumento significativo nos preços do polipropileno, o que comprimiu as margens dos compostos. Essa flutuação no polipropileno, juntamente com as variações nos preços das matérias-primas de poliamida e policarbonato, refletiu de perto as tendências nos preços do petróleo bruto e do gás natural[2]Plastics News, "Preços de Resinas Disparam em 2026," plasticsnews.com . Os prêmios para a poliamida 6.6 aumentaram devido a interrupções no fornecimento de adiponitrila, enquanto os custos do policarbonato subiram por causa de restrições relacionadas ao fosgênio. Os produtores com operações integradas mitigam os riscos por meio de ativos a montante, enquanto os produtores independentes enfrentam desafios decorrentes de contratos desalinhados. As poliamidas de base biológica oferecem alguma proteção contra a volatilidade do mercado, mas estão associadas a custos mais elevados.

Déficit de Infraestrutura de Reciclagem para Fluxos de Cargas Mistas

O reprocessamento de resíduos com fibra de vidro e cargas minerais apresenta desafios: o desgaste das fibras diminui as propriedades mecânicas e os fluxos mistos comprometem a pureza do fundido. As plantas de reciclagem química capazes de despolimerizar compostos com cargas são de disponibilidade limitada fora da Europa Ocidental. Como resultado, a maioria dos mercados depende dos resíduos gerados durante os processos de fabricação. Os compromissos dos fabricantes de utilizar conteúdo reciclado estão pressionando o fornecimento disponível. Isso levou à alocação de compostos reciclados para aplicações menos críticas, situação que deve continuar até que a infraestrutura necessária seja mais desenvolvida. Essa lacuna persistente provavelmente restringirá o crescimento dos compostos reciclados com alto teor de carga ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: Dominância do Polipropileno com Potencial de Alta dos Biopolímeros

Os compostos de polipropileno entregaram 34,87% da participação do mercado de composição de plásticos automotivos em 2025, com base na força dos compostos com fibra de vidro de custo efetivo para para-choques, módulos de portas e painéis. O tamanho do mercado de composição de plásticos automotivos para biopolímeros, embora menor, está projetado para expandir a um CAGR de 6,11% entre 2026 e 2031, catalisado pelas agendas de emissões líquidas zero dos fabricantes de equipamentos originais e pelos créditos de conteúdo renovável.

Flanqueando a presença do polipropileno, as poliamidas resistentes à hidrólise garantem espaço no compartimento do motor e nos invólucros de baterias, o policarbonato oferece clareza óptica para envidraçamento e o ABS persiste em peças internas de acabamento superior. As poliamidas de base biológica derivadas do óleo de mamona combinam resistência à temperatura com matéria-prima renovável, sinalizando um nicho premium emergente. A matriz de materiais resultante confirma uma inclinação gradual, mas perceptível, em direção a composições de baixo carbono dentro do mercado mais amplo de composição de plásticos automotivos.

Por Tipo de Carga / Modificador: O Reforço com Fibra de Vidro Define o Ritmo

Os reforços de fibra de vidro contribuíram com 29,04% da receita de 2025 e crescerão a um CAGR de 5,89% entre 2026 e 2031. Os termoplásticos de fibra longa estão sendo cada vez mais utilizados em bandejas de baterias semiestruturais e suportes frontais. Embora os compostos de fibra de carbono melhorem as relações rigidez-peso para veículos elétricos premium, seu custo significativamente mais elevado limita a adoção generalizada.

As cargas minerais, como o talco, ajudam a reduzir os custos para revestimentos de arcos de roda e proteções inferiores. Enquanto isso, os pacotes retardantes de chama estão fazendo a transição para sistemas sem halogênio, garantindo conformidade com os padrões UL 94 V-0 e facilitando a reciclagem. Na Europa, os modificadores de conteúdo reciclado estão registrando o crescimento mais rápido, impulsionados por limites obrigatórios. Essas escolhas de tecnologia de carga ressaltam a importância da personalização de propriedades para capturar valor no mercado de composição de plásticos automotivos.

Por Aplicação: Interiores Lideram, Invólucros de Baterias Aceleram

Os interiores absorveram 32,89% da demanda em 2025, refletindo a produção constante de painéis de instrumentos e revestimentos de portas em todo o mundo. Por outro lado, os compostos para invólucros de baterias mostram a trajetória mais acentuada, com um CAGR de 6,33% entre 2026 e 2031. Os fabricantes de equipamentos originais agora exigem polímeros retardantes de chama com certificações para ciclos de vida prolongados.

Por razões de peso e custo, os painéis externos estão migrando cada vez mais para o polipropileno com fibra longa. Enquanto isso, a iluminação modular está adotando tereftalato de polibutileno e policarbonato soldáveis a laser. À medida que os motores de combustão interna diminuem de tamanho, levando a temperaturas mais elevadas no compartimento do motor, os sistemas de fluidos sob o capô estão recorrendo a misturas de poliamida de alto calor e tereftalato de polibutileno. Essas mudanças no setor estão expandindo o escopo funcional do mercado de composição de plásticos automotivos.

Por Tipo de Veículo: Plataformas Eletrificadas Reformulam o Mix de Volume

Os automóveis de passeio dominaram com 60,83% de participação em 2025, mas os veículos elétricos a bateria e híbridos serão o principal motor de crescimento, crescendo a 6,29% entre 2026 e 2031. Nos veículos elétricos, o uso de plásticos embalados por veículo aumentou significativamente devido a componentes como a gaiola da bateria, as placas térmicas e os conectores de cabos laranja, mesmo com a queda dos componentes do sistema de combustível.

Os veículos comerciais leves estão agora utilizando polipropileno resistente à abrasão para revestimentos de caçamba, enquanto os caminhões pesados dependem de poliamida de alta temperatura e sulfeto de polifenileno em seus módulos de controle de emissões. À medida que os ônibus e as frotas de entrega fazem a transição para a eletrificação, há uma mudança perceptível no volume em direção aos compostos retardantes de chama. Essas tendências destacam o papel fundamental da eletrificação na formação do mercado de composição de plásticos automotivos.

Análise Geográfica

A Ásia-Pacífico deteve a maior participação de 47,18% do tamanho do mercado de composição de plásticos automotivos em 2025 e também está projetada para registrar o CAGR mais rápido de 6,45% entre 2026 e 2031, destacando a liderança da região tanto em escala quanto em momentum. A China se destaca, comandando uma parcela significativa da demanda regional. Essa dominância é reforçada pela impressionante produção de veículos da China e por suas agressivas políticas de crédito duplo, que estão acelerando a adoção de veículos elétricos. Enquanto isso, na Índia, os incentivos governamentais e o aumento nas vendas de veículos utilitários esportivos estão impulsionando a expansão do mercado. Notavelmente, os compostos de polipropileno capturaram uma parcela considerável da demanda local, sublinhando uma tendência em direção a especificações de peças orientadas para o custo. O Japão está mudando seu foco para programas de para-choque de material único e está utilizando cada vez mais compostos de polipropileno reciclado. Os grandes grupos empresariais familiares da Coreia do Sul estão aumentando a capacidade de poliamida, atendendo às plantas domésticas de veículos elétricos a bateria, que registraram crescimento substancial.

A América do Norte detém uma participação substancial, representando uma parcela notável do mercado global de composição de plásticos automotivos. As regulamentações comerciais estão canalizando as atividades de montagem e composição para o México. Um testemunho dessa mudança é a aquisição da Mayfair Plastics pela Husco International, que trouxe inúmeras linhas de injeção com fornecimento em conformidade com as tarifas. Enquanto isso, a Lei de Redução da Inflação dos Estados Unidos está impulsionando um aumento na produção doméstica de compostos de poliamida e polipropileno retardantes de chama, cruciais para invólucros de baterias. Tanto BASF quanto Covestro programaram suas partidas de produção. Em um movimento estratégico, LyondellBasell e Sipchem estão realizando estudos de viabilidade sobre um craqueador de alimentação mista na Arábia Saudita, sinalizando um impulso para a integração a montante no Oriente Médio, visando clientes a jusante na América do Norte.

Apesar de lidar com altos custos de energia, a Europa continua exercendo influência significativa em inovação e regulamentação. As regulamentações revisadas sobre Veículos em Fim de Vida Útil, que exigem uma porcentagem específica de conteúdo reciclado em uma data futura, estão impulsionando investimentos dos participantes do setor. Empresas como Borealis, Trinseo e MBA Polymers estão se voltando para compostos de polipropileno e policarbonato prontos para a economia circular. A Borealis está fazendo um investimento significativo em sua linha de Schwechat, com foco em compostos de fibra de vidro e retardantes de chama adaptados para veículos elétricos europeus. Em uma escala maior, a Mutares reforçou sua presença regional com a aquisição da divisão de termoplásticos de engenharia da SABIC. Na América do Sul, a presença de montagem de veículos do Brasil permanece o ponto focal. Enquanto isso, no Oriente Médio e África, a demanda ainda está em seus estágios iniciais, mas em trajetória ascendente. A Arábia Saudita está aumentando sua capacidade de polímeros, e a África do Sul está avançando para enfrentar seus desafios energéticos.

Cenário Competitivo

O mercado de composição de plásticos automotivos é moderadamente fragmentado. O ritmo das aquisições aumentou. A Mutares ganhou destaque ao adquirir a unidade de termoplásticos de engenharia da SABIC, um movimento que adicionou capacidade substancial de composição, com uma parcela notável destinada ao uso automotivo. Essa aquisição catapultou a Mutares para as fileiras dos players de segundo nível mundial. A Borealis, em um movimento estratégico, investiu pesadamente em instalações de polipropileno de alto teor reciclado e retardante de chama na Áustria e na Alemanha. Esse investimento sinaliza uma forte aposta nos mandatos de conteúdo reciclado da União Europeia. Além disso, a aquisição pela Orinko de uma participação majoritária no compounder italiano Omikron e o investimento da Polyram na LAPO destacam uma tendência: as empresas asiáticas estão de olho nas empresas europeias, buscando uma posição no segmento premium.

Líderes do Setor de Composição de Plásticos Automotivos

LyondellBasell Industries Holdings B.V.

BASF SE

SABIC

Covestro AG

Celanese Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Husco International adquirirá a Mayfair Plastics, integrando perfeitamente 77 máquinas de injeção. Esse movimento estratégico fortalecerá o Mercado de Composição de Plásticos Automotivos, ampliando a capacidade de produção e garantindo que o fornecimento esteja alinhado com os padrões do USMCA. Tal conformidade é fundamental para atender às demandas dos fabricantes de automóveis em Detroit.

- Setembro de 2025: A Borealis inaugurou uma nova instalação de composição de polipropileno na Áustria, com um investimento superior a EUR 100 milhões. Essa instalação de última geração, com linhas de dupla rosca, está estrategicamente posicionada para impulsionar inovações no Mercado de Composição de Plásticos Automotivos. Seu foco principal é atender à crescente demanda por compostos de fibra de vidro e retardantes de chama, especialmente no âmbito dos veículos elétricos. Além disso, em reconhecimento à sustentabilidade, a instalação processa até 50% de matéria-prima reciclada.

Escopo do Relatório Global do Mercado de Composição de Plásticos Automotivos

A Composição de Plásticos Automotivos é o processo de mistura de polímeros de base com cargas, reforços e aditivos para criar materiais personalizados adaptados para aplicações em veículos. Isso melhora propriedades como resistência, durabilidade, resistência ao calor e reciclabilidade. Os plásticos compostos são amplamente utilizados em interiores, exteriores, sistemas sob o capô e componentes de veículos elétricos, apoiando o design leve, a sustentabilidade e as melhorias de desempenho em toda a indústria automotiva.

O mercado de composição de plásticos automotivos é segmentado por tipo de polímero, tipo de carga/modificador, aplicação, tipo de veículo e geografia. Por tipo de polímero, o mercado é segmentado em polipropileno (PP), poliamida (PA 6, 6.6, 12), policarbonato (PC), polietileno (HDPE, LDPE), acrilonitrila-butadieno-estireno (ABS), policloreto de vinila (PVC), tereftalato de polibutileno (PBT), sulfeto de polifenileno (PPS), LCP e biopolímeros de alto desempenho. Por tipo de carga/modificador, o mercado é segmentado em mineral (talco, CaCO₃), reforçado com fibra de vidro, fibra de carbono e LFT, compostos retardantes de chama, modificadores de impacto e agentes de tenacidade, pacotes estabilizadores UV/IR e compostos com conteúdo reciclado (>30% PCR). Por aplicação, o mercado é segmentado em componentes internos, painéis externos e acabamentos, sistemas sob o capô e eletrônica de potência, sistemas de iluminação e invólucros de lentes, invólucros de baterias de alta tensão e sistemas de contato com combustível e fluidos. Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, caminhões pesados e ônibus e veículos elétricos a bateria e híbridos. O relatório também cobre o tamanho do mercado e as previsões para o Mercado de Composição de Plásticos Automotivos em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Polipropileno (PP) |

| Poliamida (PA 6, 6.6, 12) |

| Policarbonato (PC) |

| Polietileno (HDPE, LDPE) |

| Acrilonitrila-Butadieno-Estireno (ABS) |

| Policloreto de Vinila (PVC) |

| Tereftalato de Polibutileno (PBT) |

| Sulfeto de Polifenileno (PPS) e LCP |

| Biopolímeros de Alto Desempenho |

| Mineral (Talco, CaCO₃) |

| Reforçado com Fibra de Vidro |

| Fibra de Carbono e LFT |

| Compostos Retardantes de Chama |

| Modificadores de Impacto e Agentes de Tenacidade |

| Pacotes Estabilizadores UV / IR |

| Compostos com Conteúdo Reciclado (>30% PCR) |

| Componentes Internos |

| Painéis Externos e Acabamentos |

| Sistemas Sob o Capô e Eletrônica de Potência |

| Sistemas de Iluminação e Invólucros de Lentes |

| Invólucros de Baterias de Alta Tensão |

| Sistemas de Contato com Combustível e Fluidos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Veículos Elétricos a Bateria e Híbridos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Polímero | Polipropileno (PP) | |

| Poliamida (PA 6, 6.6, 12) | ||

| Policarbonato (PC) | ||

| Polietileno (HDPE, LDPE) | ||

| Acrilonitrila-Butadieno-Estireno (ABS) | ||

| Policloreto de Vinila (PVC) | ||

| Tereftalato de Polibutileno (PBT) | ||

| Sulfeto de Polifenileno (PPS) e LCP | ||

| Biopolímeros de Alto Desempenho | ||

| Por Tipo de Carga / Modificador | Mineral (Talco, CaCO₃) | |

| Reforçado com Fibra de Vidro | ||

| Fibra de Carbono e LFT | ||

| Compostos Retardantes de Chama | ||

| Modificadores de Impacto e Agentes de Tenacidade | ||

| Pacotes Estabilizadores UV / IR | ||

| Compostos com Conteúdo Reciclado (>30% PCR) | ||

| Por Aplicação | Componentes Internos | |

| Painéis Externos e Acabamentos | ||

| Sistemas Sob o Capô e Eletrônica de Potência | ||

| Sistemas de Iluminação e Invólucros de Lentes | ||

| Invólucros de Baterias de Alta Tensão | ||

| Sistemas de Contato com Combustível e Fluidos | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Pesados e Ônibus | ||

| Veículos Elétricos a Bateria e Híbridos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de composição de plásticos automotivos em 2026?

O setor está avaliado em USD 9,68 bilhões em 2026 e está preparado para atingir USD 12,65 bilhões até 2031.

Qual polímero detém a maior participação na composição automotiva global?

Os compostos de polipropileno detinham 34,87% da participação global em 2025, refletindo seu equilíbrio entre custo e desempenho.

Qual aplicação crescerá mais rapidamente até 2031?

Os compostos para invólucros de baterias de alta tensão estão previstos para avançar a um CAGR de 6,33% com base na aceleração da adoção de veículos elétricos.

Como os mandatos de conteúdo reciclado influenciam as escolhas de materiais?

As regras da UE que exigem 25% de conteúdo reciclado até 2030 pressionam os fabricantes de equipamentos originais em direção a sistemas de para-choque de material único e misturas de polipropileno pós-consumo certificadas.

Página atualizada pela última vez em: