Tamanho e Participação do Mercado de Microfinanças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 285.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 480.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.02% CAGR |

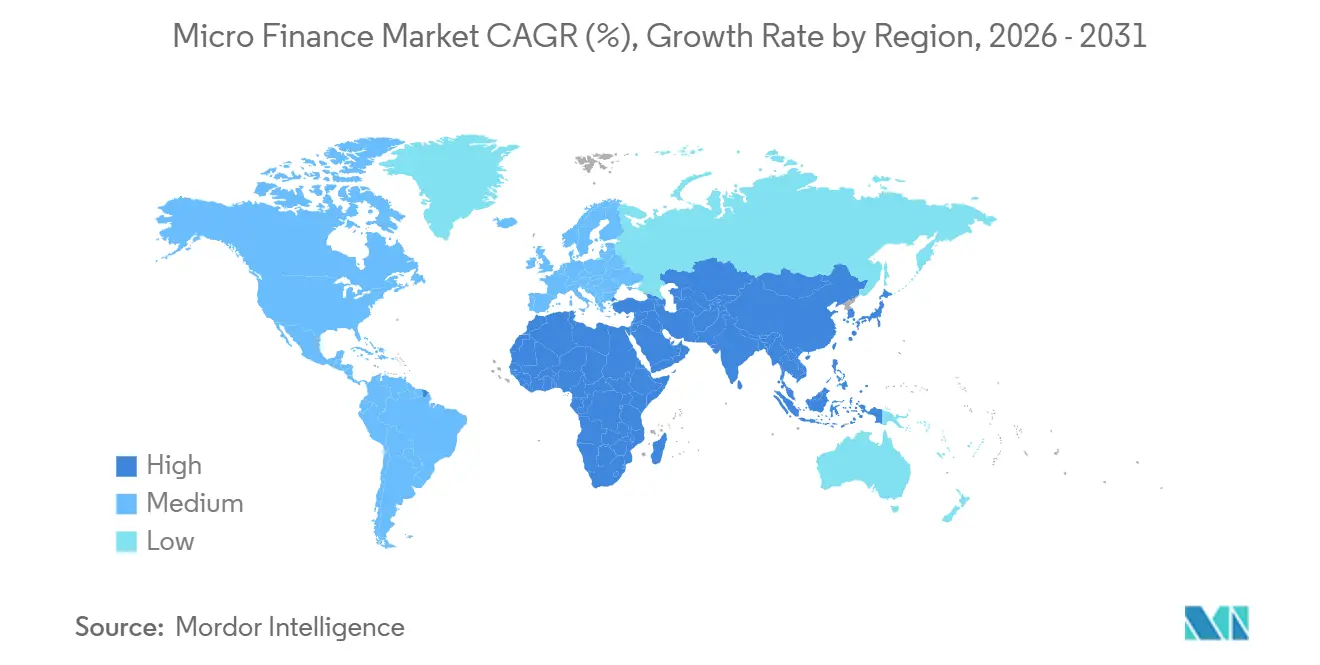

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

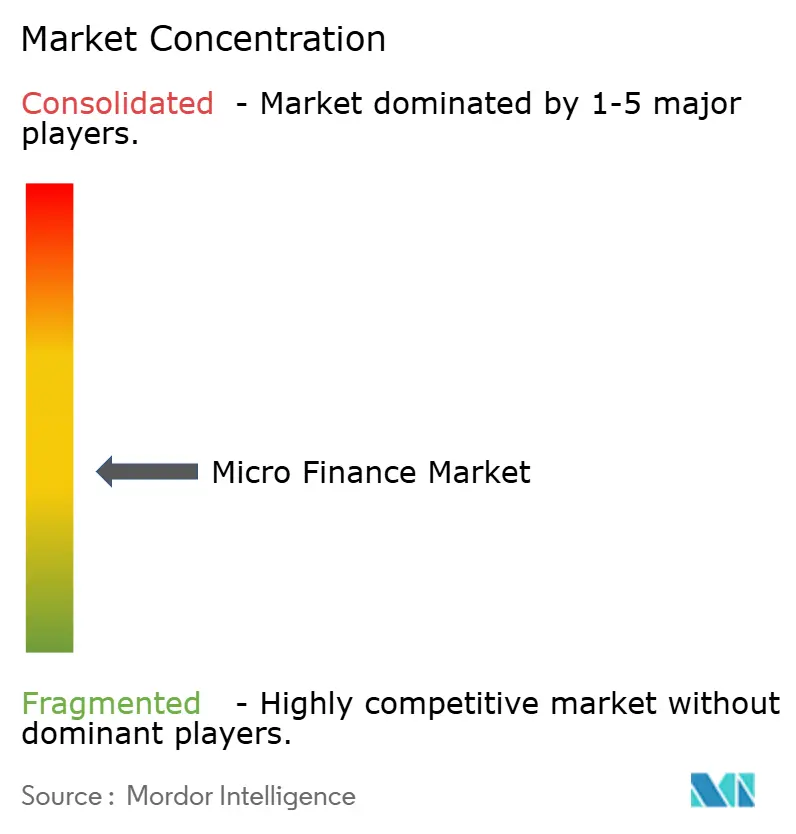

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microfinanças por Mordor Intelligence

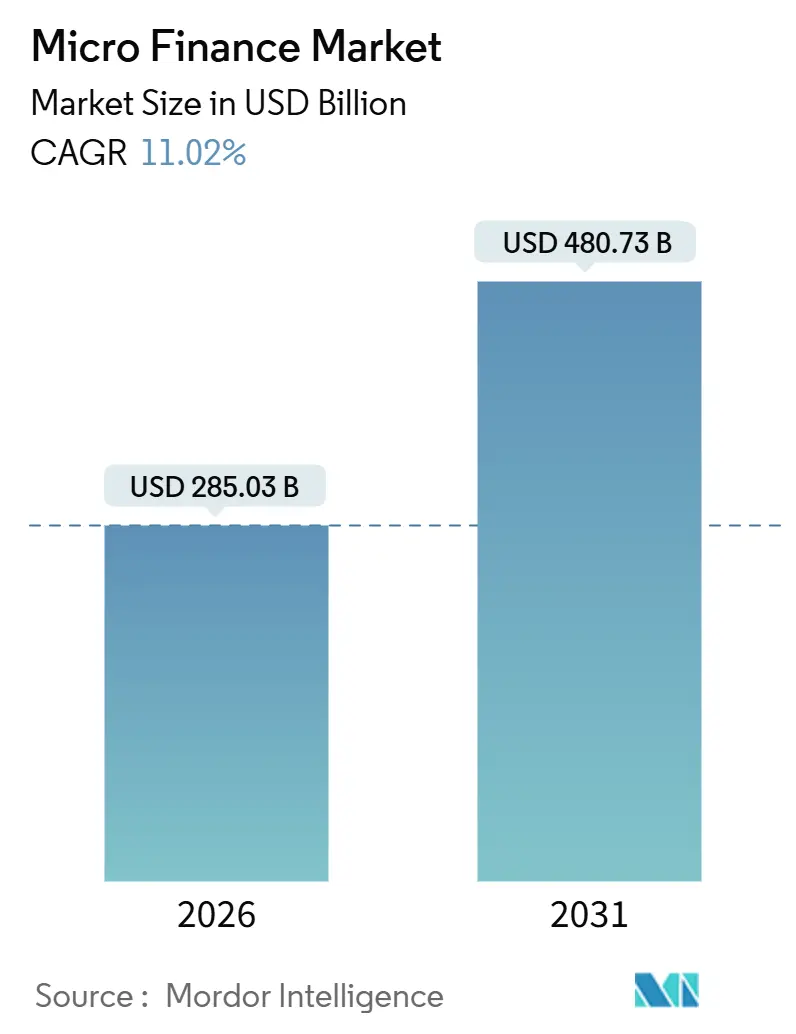

O mercado de microfinanças atingiu USD 285,03 bilhões em 2026, e o tamanho do mercado está projetado para alcançar USD 480,73 bilhões até 2031 a um CAGR de 11,02%, refletindo uma demanda estável por crédito de pequeno valor acessível em regiões em desenvolvimento. Sistemas governamentais de identidade digital, liderados pelo cadastro Aadhaar da Índia para 1,2 bilhão de residentes, reduziram os custos de verificação de identidade do cliente (KYC) em até 80%, o que ampliou o cadastro formal de tomadores de crédito pela primeira vez em larga escala[1]Autoridade de Identificação Única da Índia, "Painel do Aadhaar," UIDAI, uidai.gov.in. O crescente acesso a smartphones e à telefonia móvel, com 68% de posse de smartphones e 86% de acesso móvel em 2025, deslocou a originação e o atendimento para canais digitais que reduzem os custos unitários para as microfinanceiras. A Ásia-Pacífico detém a maior presença regional, e o Oriente Médio e a África registram o crescimento mais acelerado, o que está alinhado com a inclusão financeira impulsionada pelo dinheiro móvel e com marcos regulatórios direcionados às finanças inclusivas. Os credores estão utilizando subscrição orientada por dados, modelos híbridos de distribuição e parcerias com redes de pagamento e plataformas de comércio para reduzir os tempos de aprovação e ampliar o alcance a microempresas e famílias de baixa renda anteriormente excluídas.

Principais Destaques do Relatório

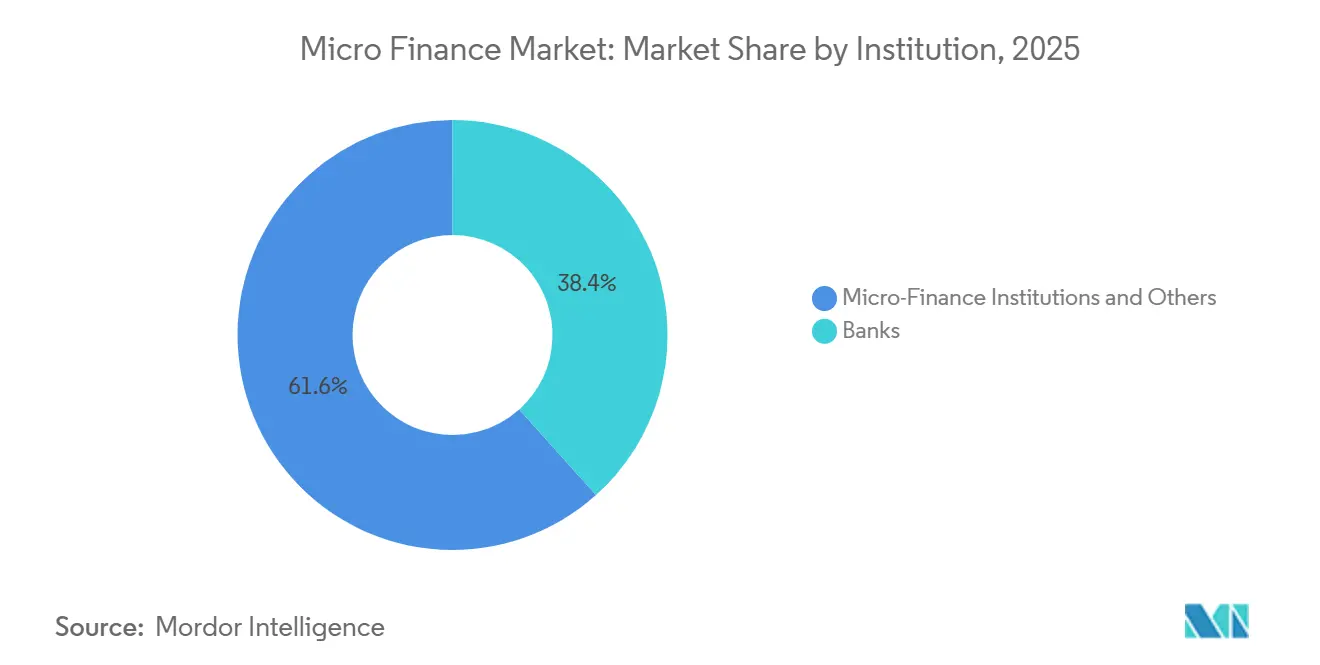

- Por instituição, as instituições de microfinanças e outros segmentos lideraram com 61,64% da participação do mercado de microfinanças em 2025. Este segmento está previsto para expandir a um CAGR de 12,74% até 2031.

- Por usuário final, os tomadores de crédito empresariais responderam por uma participação de 66,28% em 2025. O crédito ao varejo está projetado para crescer a um CAGR de 11,56% até 2031.

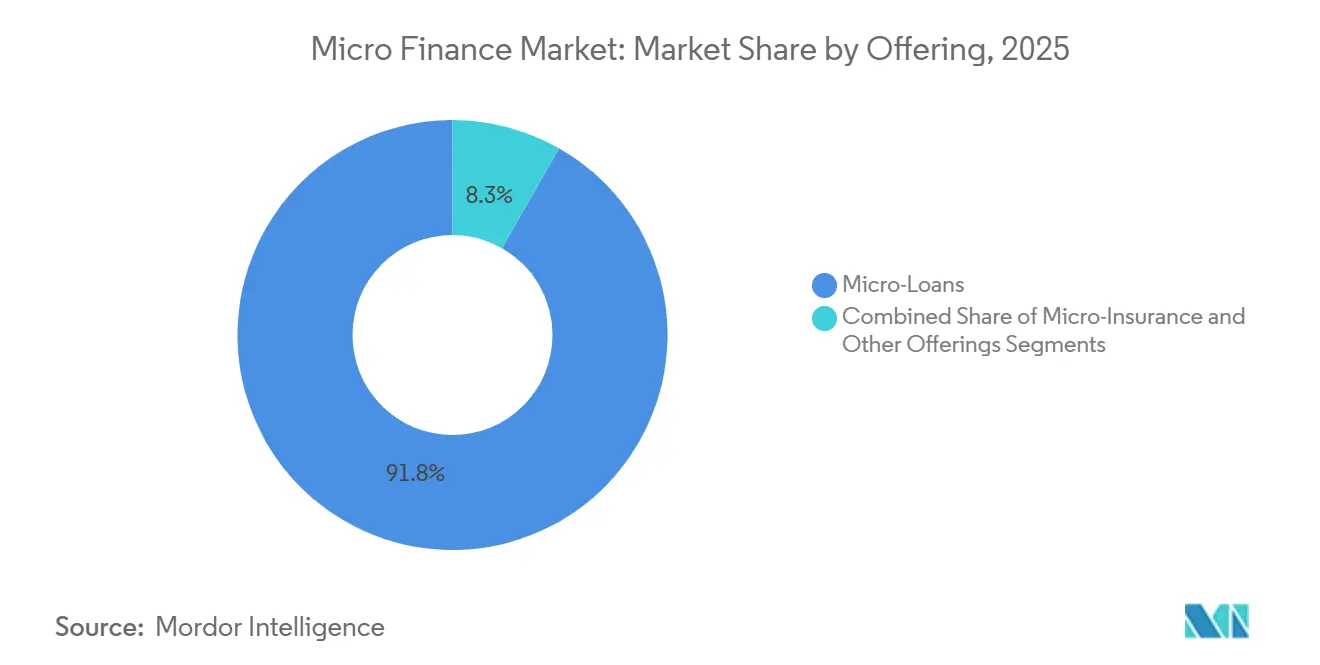

- Por oferta, o microcrédito comandou uma participação de 91,75% em 2025. O microsseguro deve crescer a um CAGR de 14,42% até 2031.

- Por canal, o canal offline respondeu por uma participação de 68,43% em 2025. O canal online está projetado para expandir a um CAGR de 15,33% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 44,31% em 2025. A região do Oriente Médio e África está prevista para crescer a um CAGR de 13,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microfinanças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de inclusão financeira liderados pelo governo | 2.1% | Global, com ganhos concentrados no Sul da Ásia (as contas Jan Dhan da Índia ultrapassaram 500 milhões), na África Oriental (as contas de dinheiro móvel da Etiópia cresceram dez vezes) e na América Latina (a Banca de las Oportunidades da Colômbia) | Médio prazo (2-4 anos) |

| A penetração digital/móvel reduz os custos de atendimento | 2.8% | Ásia-Pacífico (penetração de smartphones >70% em 2025), África Subsaariana (transações de dinheiro móvel em 40% dos adultos), Sudeste Asiático (receita de fintech na Indonésia de USD 8,6 bilhões até 2025) | Curto prazo (≤ 2 anos) |

| Crescente demanda não atendida de crédito para MPMEs | 2.3% | Global - lacuna de USD 5,7 trilhões em 119 EMDEs; particularmente aguda no Sul da Ásia (Índia), África Subsaariana (lacuna de USD 32,2 bilhões na Nigéria) e Oriente Médio (déficit de USD 6 bilhões no Paquistão) | Longo prazo (≥ 4 anos) |

| Securitização e fluxos de capital de investimento de impacto em ativos de microcrédito | 1.5% | América Latina (emissão de títulos azuis de USD 2,74 bilhões em 2023), Europa (reservas de capital alinhadas a ESG), Ásia-Pacífico (encerramento do Fundo II da Accion Ventures de USD 61,6 milhões em setembro de 2025) | Médio prazo (2-4 anos) |

| Finanças incorporadas via plataformas de comércio B2B | 1.6% | América do Norte e UE (ecossistemas de fintech maduros), pioneiros na Ásia-Pacífico (fluxos de comerciantes vinculados ao UPI na Índia), adoção emergente na África/Oriente Médio (projetados USD 40 bilhões até 2029) | Longo prazo (≥ 4 anos) |

| Produtos de microfinanças verdes e de resiliência climática | 0.9% | África Subsaariana (80% dos agricultores marginais enfrentam perdas de produção), América Latina (portfólio verde de USD 2,4 milhões da Financiera FDL da Nicarágua até 2026), Sul da Ásia (Fundo Climático Inteligente da Incofin de USD 550 milhões em 5 anos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Inclusão Financeira Liderados pelo Governo Impulsionam a Penetração de Contas Formais

Em 2024, a titularidade de contas formais atingiu 75% nas economias de baixa e média renda, e os esquemas nacionais ampliados de identidade digital e transferência direta de benefícios reduziram as fricções de cadastro para tomadores de microfinanças em regiões carentes[2]Asad Islam, "Global Findex Database 2024," O Banco Mundial, worldbank.org. O cadastro no Aadhaar agora cobre 1,2 bilhão de residentes na Índia e permitiu que as instituições de microfinanças comprimissem os custos de KYC e verificassem a identidade do tomador com mais rapidez no momento da solicitação. As contas de inclusão financeira Jan Dhan ultrapassaram 500 milhões, e os trilhos digitais de transferência de benefícios criaram históricos de transações que modelos alternativos de pontuação de crédito podem analisar para tomadores com histórico financeiro limitado. Os governos da África e da América Latina apoiaram sistemas interoperáveis de pagamento e identidade, o que melhorou a confiabilidade da verificação de tomadores e reduziu os encargos burocráticos para portfólios de microfinanças. Esses trilhos orientados por políticas fortalecem a formalização, permitem um cadastro mais ágil em distritos rurais e expandem o mercado de microfinanças por meio de menor carga de conformidade na originação e no atendimento.

A Penetração Digital e Móvel Reduz os Custos Operacionais, Desbloqueando o Alcance Remoto

A posse global de smartphones superou 68% em 2025, e a penetração móvel atingiu 86%, o que transformou os aparelhos em canais completos para solicitação, desembolso e reembolso no mercado de microfinanças. Um exemplo de destaque mostrou 98% das transações de varejo realizadas digitalmente em outubro de 2025, o que reduziu os custos de atendimento por cliente e melhorou o monitoramento de portfólio em escala. Sistemas unificados de pagamento em tempo real agora ajudam os credores a automatizar KYC, biometria e desembolsos de crédito instantâneos que alcançam tomadores remotos sem acesso a agências físicas. No Sudeste Asiático, super-aplicativos utilizam carteiras digitais para integrar microupança e empréstimos de pequeno valor para usuários sem acesso bancário, enquanto os credores implantam modelos híbridos que combinam o cadastro via chatbot com suporte humano para casos complexos. Esses modelos de distribuição melhoram a satisfação e reduzem os custos marginais por empréstimo, o que cria espaço para as instituições atenderem tickets abaixo de USD 200 sem comprometer a qualidade do serviço no mercado de microfinanças.

A Demanda Não Atendida de Crédito para MPMEs Sustenta o Crescimento Estrutural Apesar dos Obstáculos Cíclicos

Uma lacuna de financiamento persistente de USD 5,7 trilhões em 119 economias emergentes e em desenvolvimento indica uma longa trajetória de crescimento para portfólios focados em MPMEs no mercado de microfinanças. As MPMEs de propriedade de mulheres compreendem USD 1,9 trilhão do déficit e são agora um segmento prioritário para o crédito com enfoque de gênero que combina capital com treinamento empresarial e subscrição sem exigência de garantias. A Índia registrou 6,2 crore de MPMEs formalizadas até 2025, e a penetração do crédito formal para unidades pequenas e micro permanece baixa, o que prepara o terreno para o crescimento do portfólio à medida que os rastros digitais se expandem. O déficit de crédito para MPMEs na Nigéria, próximo de USD 32,2 bilhões, reflete grandes bases de comerciantes informais, e as parcerias entre fintechs e IMFs estão utilizando dados alternativos de pagamentos e serviços públicos para subscrever sem garantias tradicionais no mercado de microfinanças. Programas multilaterais como os projetos de acesso a MPMEs do Banco Mundial em 2025 no Paquistão e no Uzbequistão demonstram o apoio contínuo de políticas para mobilizar capital privado para o crédito a pequenas empresas.

A Securitização e o Capital de Investimento de Impacto Suavizam a Volatilidade do Financiamento

Investidores de impacto e fundos especializados estão canalizando capital para ativos de microcrédito e fintechs inclusivas, o que ajuda a equilibrar o financiamento bancário pró-cíclico no mercado de microfinanças. A Accion Ventures encerrou um Fundo II de USD 61,6 milhões em setembro de 2025 para apoiar tecnologia de distribuição que incorpora microcrédito em marketplaces e plataformas de comércio eletrônico. O Fundo de Microfinanças Climático Inteligente da Incofin planeja investir USD 550 milhões ao longo de cinco anos em mais de 50 instituições, com foco na adaptação climática e em soluções renováveis para tomadores de baixa renda. O financiamento das NBFC-IMFs da Índia caiu 54% em base anual no quarto trimestre do AF25, à medida que o crédito bancário recuou 38% para INR 57.000 crore (USD 6,9 bilhões), o que levou os players menores a reduzir as originações e sair de áreas marginais. Empréstimos sociais estruturados, securitizações e linhas de financiamento para o desenvolvimento estão permitindo que instituições melhor capitalizadas gerenciem os ciclos de liquidez e sustentem o crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de juros efetivas e superendividamento dos tomadores | -2.3% | Global, agudo na Índia, Bangladesh, África Subsaariana | Curto prazo (≤ 2 anos) |

| Requisitos de conformidade regulatória complexos e em evolução | -1.1% | Global, particularmente rigoroso na Índia, UE, América do Norte | Médio prazo (2-4 anos) |

| Aperto do financiamento atacadista dos bancos convencionais pós-COVID | -0.8% | Global, com impacto severo nos mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e cibersegurança em canais digitais | -0.6% | Global, particularmente agudo nos mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Juros e Superendividamento Causam Deterioração da Qualidade do Portfólio

Os ativos brutos não performativos de microfinanças da Índia subiram para 16% no exercício fiscal de 2025, e o portfólio em risco na faixa de 31 a 180 dias aumentou, o que pressionou o capital e desacelerou as originações entre os credores menores. Os custos de crédito das NBFC-IMFs subiram, e as baixas contábeis e vendas em situação de estresse aumentaram à medida que as instituições saneavam carteiras legadas e reorientavam o foco para o crédito com garantias. Um banco líder vendeu INR 6.872 crore (USD 828,0 milhões) de ANPs por INR 902 crore (USD 108,7 milhões) em dezembro de 2025 para acelerar o saneamento do balanço e redirecionar para exposições com garantias reais. Os riscos de múltiplos empréstimos atingiram o pico em determinados estados indianos, onde uma parcela significativa dos clientes detinha quatro ou mais empréstimos ativos, o que amplificou a inadimplência durante choques de renda. As taxas efetivas de 18% a 24% na Índia e ainda mais elevadas em alguns mercados africanos atraíram o escrutínio das políticas, que endureceram as regras de conduta nas cobranças e enfatizaram a proteção dos tomadores.

A Complexidade Regulatória Reformula a Conduta Institucional e a Composição do Portfólio

As restrições estaduais na Índia perturbaram as cobranças no início de 2025, e as mudanças nas normas nacionais de proteção em abril de 2025 limitaram o número de credores ativos por cliente a três e introduziram um teste de endividamento mais rigoroso. Os embargos foram levantados para credores específicos no início de 2025 após melhorias de conformidade, o que ilustrou como as ações regulatórias podem desencadear oscilações bruscas nas trajetórias de crescimento dos participantes do mercado de microfinanças. Uma circular de junho de 2025 revisou o critério de ativos qualificáveis de 75% para 60% para as NBFC-IMFs, o que possibilitou a diversificação para crédito garantido a MPMEs e empréstimos lastreados em ouro. Na União Europeia, a DORA e a NIS2 trouxeram padrões de resiliência digital equivalentes aos bancários para os credores menores, o que aumentou os custos de gestão de riscos cibernéticos e de terceiros nos canais digitais. A harmonização regulatória sobre divulgações verdes e seguros paramétricos permanece incompleta em vários mercados, o que retarda o acesso ao capital internacional para portfólios de microcrédito vinculados ao clima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Instituição: As IMFs Exploram a Vantagem de Custos; os Bancos Alavancam a Escala

As instituições de microfinanças e outros segmentos detinham uma participação de 61,64% em 2025 e estão projetados para crescer a um CAGR de 12,74% até 2031, o que reflete a distribuição em campo e a vantagem na relação custo-receita frente aos bancos universais no mercado de microfinanças. As NBFC-IMFs da Índia responderam pelo maior tipo de credor em portfólio bruto de empréstimos no final de 2024, seguidas pelos bancos e bancos de pequeno porte, o que demonstra as vantagens da especialização em responsabilidade solidária e alcance rural. Os bancos enfrentaram maior volatilidade de qualidade de ativos durante 2025, porque as NBFC-IMFs executaram baixas contábeis e vendas para empresas de reconstrução de ativos com mais agilidade, o que comprimiu os ANPBs reportados. Uma mudança de regra em 2025 que revisou o critério de ativos qualificáveis de 75% para 60% permitiu que as IMFs expandissem para empréstimos lastreados em ouro e financiamento a prazo garantido para MPMEs, o que reduziu a concentração de riscos e diversificou as receitas. Os bancos de pequeno porte combinaram franquias de captação de depósitos com vocação para o microcrédito e registraram forte crescimento em depósitos e empréstimos, o que melhorou a estabilidade do financiamento e a entrega de crédito no mercado de microfinanças.

As IMFs mantêm uma vantagem de 10 a 15 pontos percentuais na relação custo-receita em relação aos bancos, o que sustenta um crescimento mais acelerado em distritos onde a densidade de agências e a documentação de renda permanecem limitadas. Os bancos com captação de depósitos retêm financiamento de menor custo e acesso a refinanciamento do banco central, o que os ajuda a escalar o crédito com garantias e a absorver o estresse cíclico com menor compressão de margens. Um banco de pequeno porte líder solicitou uma licença universal no início de 2025 e reportou depósitos no terceiro trimestre do AF26 em INR 42.219 crore (USD 5,1 bilhões) e empréstimos em INR 37.055 crore (USD 4,5 bilhões), o que sinaliza a maturação do modelo. O setor de microfinanças se adapta ao segmentar o risco de forma mais rigorosa e ao utilizar análises combinadas para equilibrar a exposição não garantida e garantida entre os grupos de tomadores. A subscrição orientada por dados se difunde com mais rapidez entre as IMFs do que nos bancos tradicionais, e ajuda a reduzir o prazo de aprovação até o desembolso em todo o mercado de microfinanças.

Por Usuário Final: A Demanda Empresarial Domina; o Segmento de Varejo Acelera via Mulheres Tomadoras

Os tomadores empresariais responderam por 66,28% da demanda de usuários finais em 2025, e as necessidades não atendidas de crédito para MPMEs continuam a sustentar uma grande parcela das originações no mercado de microfinanças. As MPMEs de propriedade de mulheres detêm USD 1,9 trilhão do déficit global, e programas de crédito direcionados vinculam o capital com treinamento e reembolso flexível alinhado aos fluxos de caixa. A Índia lista 6,2 crore de MPMEs formalizadas com alta aceitação de pagamentos digitais, mas a penetração do crédito formal em unidades pequenas e micro permanece baixa e cria espaço para o aprofundamento do portfólio. A lacuna de crédito para MPMEs na Nigéria é de aproximadamente USD 32,2 bilhões, e os projetos de inclusão dedicados no Paquistão demonstram o foco das políticas em finanças sustentáveis para pequenas empresas. Dados alternativos de terminais de ponto de venda e históricos de consumo de serviços públicos agora sustentam a subscrição para tomadores com histórico financeiro limitado, o que amplia a cobertura para comerciantes e trabalhadores autônomos no mercado de microfinanças.

O crédito ao consumidor de varejo está crescendo a um CAGR de 11,56% até 2031, impulsionado pela alta participação de mulheres tomadoras e pela adoção mais ampla do dinheiro móvel na África Subsaariana. A maioria dos empréstimos de microfinanças na Índia ainda é utilizada para atividades geradoras de renda, como pequeno comércio, pecuária e produção domiciliar, o que alinha o reembolso aos fluxos de caixa dos negócios. Os empréstimos para finalidades domésticas representam uma parcela menor e geralmente carregam verificações de elegibilidade mais rigorosas para limitar o estresse no reembolso em segmentos vulneráveis. O ticket médio subiu para INR 53.776 (USD 647,9) até dezembro de 2024, o que indica uma migração para empréstimos de maior valor para tomadores recorrentes que construíram histórico de reembolso. Os tomadores rurais responderam por uma participação crescente de clientes, e os credores compensaram os choques climáticos e de commodities com seguros paramétricos e diversificação setorial no mercado de microfinanças.

Por Oferta: O Microcrédito Ancora os Portfólios; o Microsseguro Escala na Distribuição Móvel

O microcrédito representou 91,75% das ofertas em 2025 e sustenta o capital de giro e os ativos de subsistência com ciclos de reembolso semanais ou mensais no mercado de microfinanças. O portfólio bruto de microfinanças da Índia atingiu INR 3,81 lakh crore (USD 45,9 bilhões) em março de 2025, e o setor ajustou seu tamanho após mudanças de financiamento e regulatórias que restringiram as originações durante o exercício fiscal de 2025. O ticket médio aumentou, e os empréstimos acima de INR 1 lakh ganharam participação para tomadores experientes após um período de estresse na qualidade dos ativos. O microsseguro está crescendo a um CAGR de 14,42% até 2031, e a cobrança de prêmios habilitada por dispositivos móveis e os gatilhos paramétricos encurtam os ciclos de sinistros e melhoram a retenção de apólices. A cobertura global expandiu-se significativamente até 2024, e as linhas relacionadas à saúde cresceram à medida que os custos médicos desembolsados aumentaram juntamente com subsídios públicos direcionados.

O tamanho do mercado de microfinanças para o microsseguro está projetado para expandir a um CAGR de 14,42% até 2031, à medida que a distribuição móvel escala o alcance além das redes de agências. A cobertura de propriedades e agrícola baseada em índices utiliza gatilhos de satélite e sensores para automatizar os pagamentos e eliminar os atrasos de perícia manual que historicamente minavam a confiança. As cooperativas e as IMFs distribuem produtos de índice climático para pequenos agricultores na Ásia e na África para proteger os fluxos de caixa sazonais e estabilizar a resiliência dos tomadores. Os trabalhadores autônomos nas cidades adotam complementos de acidentes e invalidez com prêmios mensais baixos que são agrupados em carteiras digitais, o que sustenta nova cobertura em segmentos excluídos. Os reguladores estão avançando em direção a padrões verdes e de relatórios paramétricos, mas as lacunas em definições e métricas ainda limitam a escala do capital internacional dedicado a essas ofertas.

Por Canal: A Confiança no Canal Offline Sustenta a Maior Participação; A Velocidade do Canal Online Reformula a Economia

Os canais offline detinham 68,43% de participação em 2025, sustentados pela verificação presencial e pelas reuniões de responsabilidade solidária que constroem confiança em segmentos com baixo nível de alfabetização no mercado de microfinanças. Os credores indianos operavam mais de 37.000 agências e implantavam equipes de campo significativas, o que garantia proximidade e monitoramento, mas adicionava custos fixos ao modelo operacional. O crédito com garantia social tem melhor desempenho em comunidades coesas e mantém a disciplina no reembolso onde as garantias formais são escassas. Os canais online estão projetados para crescer a um CAGR de 15,33% até 2031, e os modelos de pontuação de crédito alimentados por dados alternativos ajudaram a reduzir os tempos de aprovação de dias para horas. A composição está se deslocando para originação e atendimento habilitados por dispositivos móveis, à medida que a autenticação biométrica, o KYC instantâneo e o desembolso em tempo real operam sobre os trilhos nacionais de pagamento.

O tamanho do mercado de microfinanças para canais online está projetado para expandir a um CAGR de 15,33% à medida que a entrega híbrida combina o cadastro digital com suporte humano para consultas complexas. Um grande credor indiano divulgou 98% de transações de varejo digitais em outubro de 2025, o que permitiu a detecção antecipada de riscos de inadimplência e o engajamento proativo com os clientes. Os serviços exclusivamente digitais podem sofrer menor satisfação e transparência nas taxas, e os credores que mantêm pontos de contato humanos reportam maior compreensão e melhores resultados para os tomadores. A cobrança digital de prêmios de microsseguro e pequenos pagamentos amortizáveis amplia a cobertura ao permitir parcelas diminutas por meio do dinheiro móvel. Um design que enfatiza o consentimento claro e os padrões de privacidade constrói confiança na originação e sustenta a retenção à medida que os canais se deslocam para o digital no mercado de microfinanças.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 44,31% em 2025, impulsionada pela base de MPMEs da Índia e pelos programas de finanças inclusivas da China que direcionam cotas para crédito rural de pequeno valor no mercado de microfinanças. O portfólio bruto de microfinanças da Índia estava em INR 3,81 lakh crore (USD 45,9 bilhões) em março de 2025, enquanto o aperto regulatório em 2025 limitou as exposições de tomadores sobreendividados e desacelerou novos desembolsos. Os mercados do Sudeste Asiático se beneficiam de carteiras digitais e super-aplicativos que vinculam pagamentos a crédito de pequeno valor para comerciantes e famílias. Os dados de transações de plataformas de comércio eletrônico e de remessas permitem o microcrédito para comerciantes com histórico financeiro limitado, o que amplia o alcance dos produtos sem a necessidade de expansão de agências. O crescimento regional é reforçado pelos trilhos abertos de pagamento e pelos programas de sandbox que apoiam parcerias entre IMFs e fintechs no mercado de microfinanças.

A região do Oriente Médio e África está prevista para crescer a um CAGR de 13,21% até 2031, à medida que a adoção do dinheiro móvel sustenta produtos em camadas, como microcrédito e seguros. Uma alta parcela de adultos na África Subsaariana detém apenas contas de dinheiro móvel, o que posiciona os provedores para integrar serviços de crédito e poupança aos fluxos de pagamento cotidianos[3]O Banco Mundial, "Inclusão Financeira na África Subsaariana 2024," O Banco Mundial, worldbank.org. Quênia, Gana e Uganda demonstram forte adesão ao crédito liderado por dispositivos móveis, e os produtos digitais dominam onde as agências são escassas e a conectividade é alta. A lacuna de financiamento para MPMEs na Nigéria de USD 32,2 bilhões permanece uma prioridade para a subscrição baseada em dados alternativos que pode pontuar empresas informais no mercado de microfinanças. As finanças islâmicas moldam o design dos produtos no Conselho de Cooperação do Golfo, e os contratos de partilha de lucros e perdas atraem capital compatível com a Sharia com estruturas lastreadas em ativos.

A América Latina canaliza o apetite institucional por impacto por meio de estruturas vinculadas a microfinanças, enquanto o Brasil e o México atraem a maior parte do capital de risco que flui para fintechs inclusivas. O uso de contas de dinheiro móvel cresceu ao longo de 2024 na região, e a poupança formal por meio de carteiras digitais se expandiu à medida que os marcos regulatórios amadureceram. Provedores tradicionais no México e na Bolívia evoluíram para entidades reguladas que combinam objetivos de inclusão financeira com metas de retorno aos acionistas no mercado de microfinanças. Programas públicos direcionados na Colômbia reforçaram a inclusão financeira por meio de alinhamento de políticas resiliente aos ciclos de doadores. As finanças de inclusão na América do Norte são ancoradas por credores de desenvolvimento comunitário e programas especializados que avaliam candidatos de pequenas empresas para resultados de crédito justo, enquanto os padrões de conformidade para coleta de dados são implementados progressivamente até 2026 e 2027.

Cenário Competitivo

O mercado de microfinanças permanece moderadamente fragmentado, e os principais players não detêm poder de precificação em todas as geografias, o que estimula a especialização local e a diferenciação liderada por tecnologia. As instituições melhor capitalizadas utilizaram a securitização e os empréstimos sociais internacionais para compensar a volatilidade do financiamento doméstico durante o exercício fiscal de 2025, e os credores menores desaceleraram as novas originações para preservar a liquidez[4]CreditAccess Grameen, "Anúncio de Empréstimo Social de USD 100 Milhões," CreditAccess Grameen, creditaccessgrameen.in. A pontuação de crédito orientada por IA reduziu os tempos de aprovação de 12 dias para 2,5 dias em 2026 para os principais adotantes, o que melhorou a economia unitária dos empréstimos de pequeno valor. Pilotos de identidade baseados em blockchain reduziram o tempo de processamento de KYC e melhoraram os controles de privacidade para o cadastro digital à medida que as regras cibernéticas se tornaram mais rigorosas. As parcerias de finanças incorporadas com fornecedores de insumos agrícolas e marketplaces B2B expandiram as ofertas de crédito no ponto de venda que aproveitam os históricos de pagamento para a subscrição no mercado de microfinanças.

Um banco líder executou a venda de INR 6.872 crore (USD 828,0 milhões) em ANPs por INR 902 crore (USD 108,7 milhões) em dezembro de 2025 e migrou para exposições com garantias reais para estabilizar os retornos. Um banco de pequeno porte solicitou uma licença bancária universal no início de 2025, o que ampliaria a autoridade de produtos e reduziria os encargos de capital, se aprovada. As IMFs reequilibraram os portfólios não garantidos ao introduzir empréstimos lastreados em ouro que escalam com as redes de agências existentes e desconcentram o risco à medida que as pressões macroeconômicas persistiam. As facilidades de empréstimos sociais e as linhas de instituições de financiamento para o desenvolvimento apoiaram a emissão para créditos de primeira linha que mantiveram padrões de governança e relatórios públicos no mercado de microfinanças.

As oportunidades de espaço branco se concentram em torno de resiliência climática, MPMEs de propriedade de mulheres e proteção de trabalhadores autônomos, e os credores estão pilotando seguros paramétricos e cobertura de acidentes incorporada para endereçar essas lacunas. Um banco digital sul-africano atingiu avaliação de unicórnio em USD 1,5 bilhão em dezembro de 2024 e escalou para 11 milhões de clientes utilizando contas digitais sem taxa e microsseguro incorporado. As redes internacionais planejam nova cobertura de países em 2025 e 2026 à medida que estendem linhas para parceiros de finanças inclusivas e têm como alvo grandes lacunas de crédito para MPMEs. A definição de padrões por associações regionais enquadrou as microfinanças como uma ferramenta climática e atraiu capital vinculado a ESG que reduz o custo dos fundos em relação a portfólios sem foco específico no mercado de microfinanças. Essas mudanças reforçam uma transição da expansão centrada apenas no acesso para a resiliência focada em resultados, que combina infraestrutura digital com supervisão prudencial e capital de impacto.

Líderes do Setor de Microfinanças

Annapurna Finance

BSS Microfinance Limited

Asirvad Microfinance Limited

Bandhan Bank

CreditAccess Grameen Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Banco Mundial aprovou um empréstimo de USD 100 milhões e uma doação de USD 5 milhões para o Projeto de Acesso ao Financiamento para Empregos e Crescimento do Uzbequistão, lançando um novo programa de acesso ao financiamento que visa mobilizar um adicional de USD 500 milhões até 2030.

- Novembro de 2025: A Oikocredit anunciou planos de adicionar o Panamá aos seus países de foco na América Latina e no Caribe e aprovou uma nova linha de crédito em 2025 com empréstimos adicionais em 2026, marcando uma expansão geográfica.

- Setembro de 2025: A Accion Ventures encerrou um Fundo II de USD 61,6 milhões para investir em fintechs inclusivas que incorporam microcrédito, o que representa o lançamento de um novo fundo e a expansão do capital de risco disponível para o setor.

- Setembro de 2025: O Fundo de Microfinanças Climático Inteligente da Incofin anunciou planos de investir USD 550 milhões ao longo de cinco anos em mais de 50 instituições de microfinanças, sinalizando o lançamento e a escalonamento de um veículo de financiamento focado no clima.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de microfinanças como todas as receitas obtidas com a extensão de microempréstimos, micro-poupança, microsseguro e serviços digitais estreitamente aliados que visam indivíduos de baixa renda, microempresas e grupos de autoajuda por meio de bancos regulamentados, instituições de microfinanças licenciadas e empresas financeiras não bancárias. De acordo com a Mordor Intelligence, os valores são comunicados em USD nominais e abrangem o período de 2019 a 2030, com a atual base de referência fixada em 256,74 mil milhões de USD para 2025.

Exclusão do âmbito de aplicação: Os produtos que imitam os empréstimos do dia de pagamento, os clubes informais de poupança rotativa ou as plataformas de remessas puras sem intermediação de crédito permanecem fora da definição.

Visão geral da segmentação

- Por Instituição

- Bancos

- Instituições de Microfinanças (IMFs) e Outros

- Por Usuários Finais

- Empresas

- Varejo (Consumidores)

- Por Oferta

- Microcrédito

- Microsseguro

- Outras Ofertas

- Por Canal

- Online

- Offline

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizam entrevistas e inquéritos estruturados com funcionários de campo de IMFs, bancos que aceitam depósitos, credores de fintech e executivos de agências de crédito na Ásia, África e América Latina. Essas discussões validam as premissas de penetração, spreads de taxas de juros e tendências de inadimplência que são difíceis de capturar nas estatísticas públicas.

Pesquisa documental

Começamos com uma pesquisa documental estruturada que mapeia a dimensão dos potenciais grupos de mutuários, os fluxos de financiamento e as pegadas dos prestadores de serviços, utilizando fontes abertas como o Global Findex do Banco Mundial, o Inquérito de Acesso Financeiro do FMI, o Consultative Group to Assist the Poor e os registos nacionais de microcrédito dos bancos centrais. Os registos das empresas, as apresentações aos investidores e os artigos de imprensa de renome fornecem os volumes de desembolso recentes e o tamanho médio dos bilhetes, enquanto os recursos pagos como o D&B Hoovers e o Dow Jones Factiva nos ajudam a reconciliar os fluxos de receitas e as combinações geográficas. Uma vasta seleção de revistas comerciais, alertas de patentes através da Questel e concursos de agências de ajuda esclarecem ainda mais a adoção de tecnologia e o financiamento dos doadores. As fontes listadas são ilustrativas, não exaustivas, e muitas referências adicionais sustentam o conjunto de dados.

Dimensionamento e previsão de mercado

Uma construção descendente associa o número de mutuários, o saldo médio dos empréstimos e os conjuntos de taxas acessórias para obter o valor bruto de mercado, que é depois verificado através de roll-ups selectivos de fornecedores ascendentes e estimativas de volume de preços médios de venda por amostragem. As principais variáveis incluem a penetração dos smartphones, o crescimento dos grupos de autoajuda de mulheres, o produto interno bruto per capita, os rácios de empréstimos não produtivos, os limites máximos das taxas de juro regulamentares e os fluxos de financiamento em condições favoráveis. A regressão multivariada, apoiada por um consenso de peritos sobre as trajectórias dos motores, sustenta a previsão para 2025-2030, e as lacunas na cobertura ascendente são colmatadas por factores de penetração calibrados.

Validação de dados e ciclo de atualização

Cada modelo aprovado é submetido a verificações de variância em relação a séries históricas, divulgações de pares e dados comerciais. Os valores anómalos desencadeiam uma segunda ronda de análise dos analistas antes de serem aprovados. O relatório é atualizado anualmente, com actualizações intercalares quando novas regulamentações ou choques macro alteram as perspectivas, garantindo que os clientes recebem uma visão atual e equilibrada.

Por que razão a nossa linha de base de microfinanciamento exige fiabilidade

As estimativas publicadas divergem muitas vezes porque as empresas se baseiam em diferentes combinações de receitas, âmbitos de serviço e cortes nas taxas de câmbio antes de projectarem trajectórias de crescimento variadas.

Os principais factores de lacuna incluem a inclusão mais ampla de micro-poupanças por alguns editores, a exclusão de micro-seguros por outros, entradas pontuais de subsídios de doadores que inflacionam as linhas superiores e a utilização de taxas de câmbio estáticas de 2023 em vez de médias móveis. O alinhamento disciplinado do âmbito da Mordor, o ciclo de validação duplo e a atualização anual atenuam estas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 256,74 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 310,10 B (2025) | Consultoria Global A | Inclui saldos de micro-poupança e aplica o pressuposto de crescimento elevado dos empréstimos de forma uniforme em todas as regiões |

| USD 239,09 B (2025) | Jornal de Negócios B | Exclui as receitas dos microsseguros e baseia-se numa extensão histórica do CAGR sem validação primária |

| 255,69 MIL MILHÕES DE DÓLARES (2025) | Consultoria industrial C | Utiliza taxas de câmbio fixas para 2023 e omite os prestamistas informais em linha da quota da Ásia-Pacífico |

As recentes divulgações públicas mostram valores que vão de 239,09 mil milhões de dólares a 310,10 mil milhões de dólares para 2025. A comparação sublinha que, embora os totais sejam diferentes, o modelo de base variável e o conjunto de factores transparentes de Mordor oferecem uma base de referência equilibrada e reproduzível que os decisores podem seguir com base em pressupostos claros e ciclos de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de microfinanças?

O mercado de microfinanças atingiu USD 285,03 bilhões em 2026 e está projetado para alcançar USD 480,73 bilhões até 2031 a um CAGR de 11,02%.

Qual região lidera no mercado de microfinanças e qual cresce mais rapidamente?

A Ásia-Pacífico lidera com uma participação de 44,31% em 2025, enquanto o Oriente Médio e a África são os de crescimento mais acelerado a um CAGR de 13,21% até 2031.

Qual grupo de clientes impulsiona a maior parte da demanda em microfinanças?

Os tomadores empresariais detinham 66,28% da demanda de usuários finais em 2025, enquanto o varejo demonstra o crescimento mais acelerado a um CAGR de 11,56% até 2031.

Quais produtos e canais são mais importantes nas microfinanças hoje?

O microcrédito respondeu por 91,75% das ofertas em 2025, e os canais offline detinham uma participação de 68,43%, enquanto o microsseguro e os canais online registraram o crescimento mais acelerado.

Como a regulamentação está afetando o mercado de microfinanças na Índia?

A Guardrail 2.0, introduzida em abril de 2025, limitou o número de credores ativos por tomador e endureceu as verificações de endividamento, enquanto uma circular de junho de 2025 permitiu que as NBFC-IMFs se diversificassem em ativos com garantias.

Qual é o papel das finanças incorporadas na expansão do microcrédito?

As finanças incorporadas reduzem os custos de aquisição e utilizam os históricos de pagamento para subscrever o microcrédito no ponto de venda, o que melhora a economia unitária para tickets abaixo de USD 500.

Página atualizada pela última vez em: