Tamanho e Participação do Mercado de Financiamento ao Comércio de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

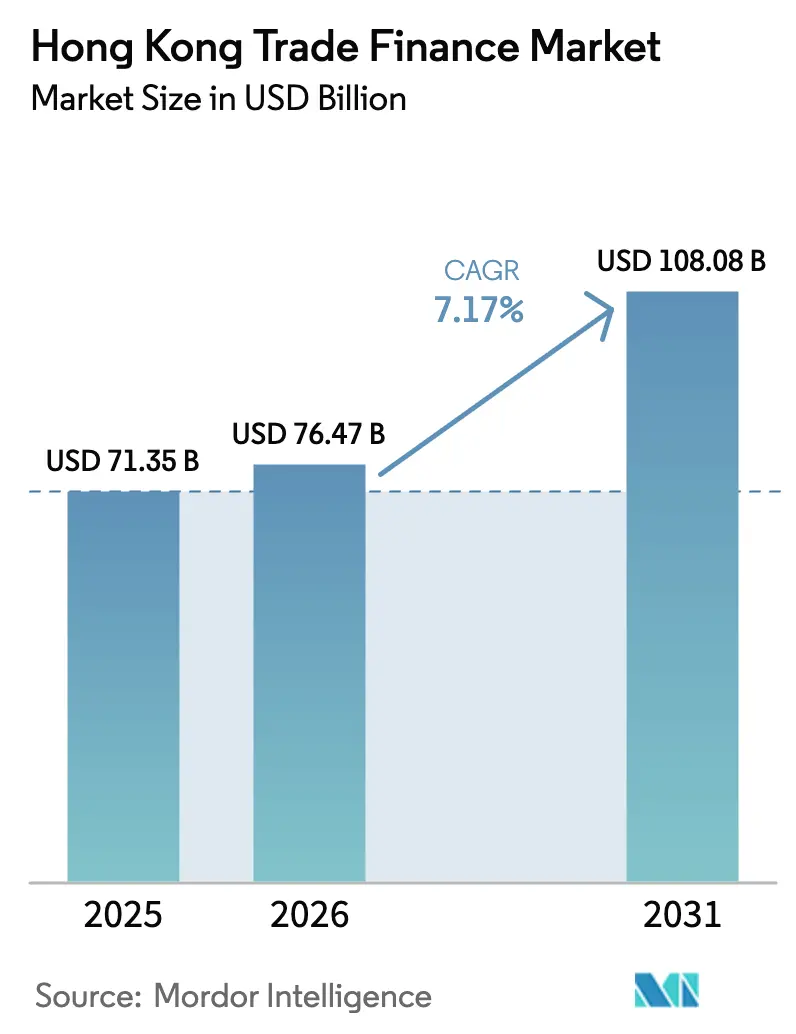

| Tamanho do mercado no ano base (2025) | 71.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 76.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 108.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento ao Comércio de Hong Kong por Mordor Intelligence

O tamanho do Mercado de Financiamento ao Comércio de Hong Kong deverá crescer de USD 71,35 bilhões em 2025 para USD 76,47 bilhões em 2026 e tem previsão de atingir USD 108,08 bilhões até 2031, a um CAGR de 7,17% no período 2026-2031.

Esta trajetória de crescimento assenta na aceleração da adoção digital, na ascensão da liquidação denominada em renminbi e em apoios políticos que reduzem o risco de crédito a exportadores de menor porte. As plataformas de blockchain estão a comprimir os ciclos de processamento de cartas de crédito, libertando as equipas de conformidade para negócios de maior margem, enquanto os projetos-piloto de tokenização convertem garantias ilíquidas em ativos negociáveis[1]eTradeConnect, "Sobre o eTradeConnect," etradeconnect.net. As extensões governamentais dos esquemas de garantia continuam a absorver o risco de incumprimento, sustentando a procura por parte das pequenas e médias empresas, mesmo com a suavização dos volumes de comércio com a China Continental. Entretanto, os principais bancos enfrentam pressão sobre as margens decorrente das regras de liquidez de Basileia III e de uma maior fiscalização contra o branqueamento de capitais, que em conjunto reduzem o apetite por instrumentos documentários de baixo rendimento. As plataformas não bancárias e as seguradoras estão a explorar estas restrições, atraindo nova liquidez para reservas de financiamento de contas a pagar e de cadeias de abastecimento.

Principais Conclusões do Relatório

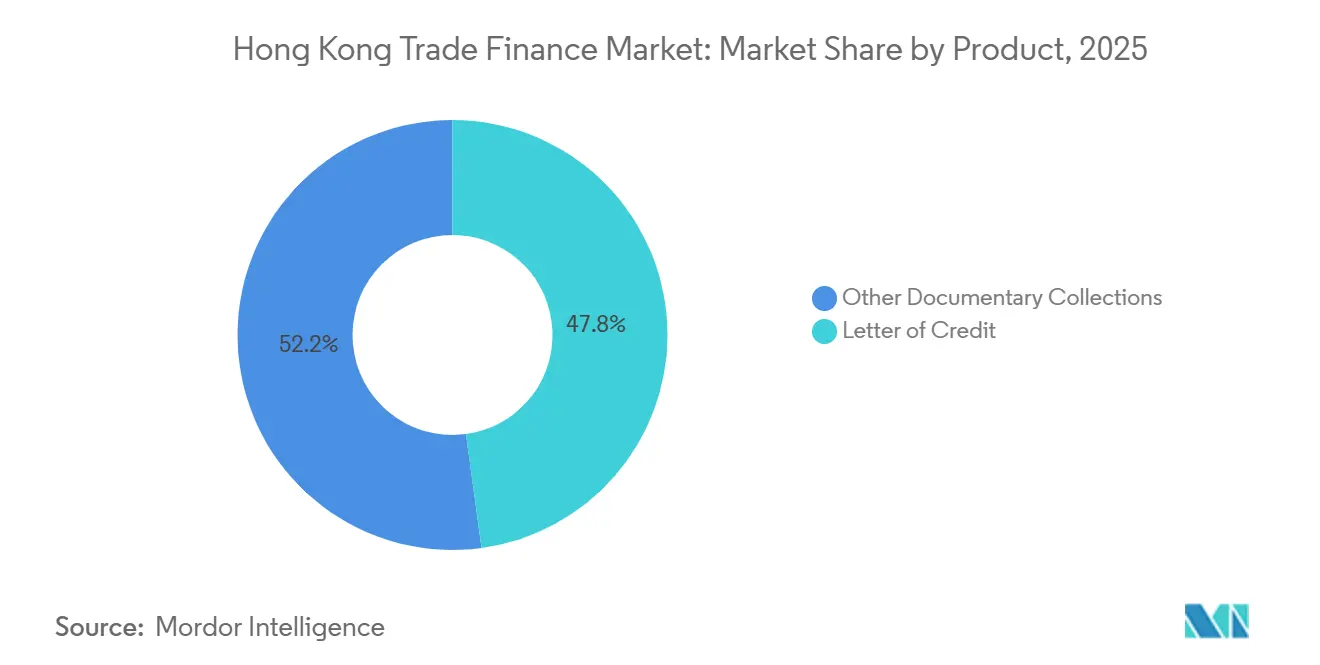

- Por categoria de produto, os instrumentos documentários lideraram com 47,84% da participação no mercado de financiamento ao comércio de Hong Kong em 2025; as soluções de financiamento de contas a pagar e de cadeias de abastecimento têm previsão de expansão a um CAGR de 10,45% até 2031.

- Por prestador de serviços, os bancos detinham 84,78% da participação no mercado de financiamento ao comércio de Hong Kong em 2025, enquanto as plataformas habilitadas por fintech tinham projeção de registar o CAGR mais elevado, de 9,87%, até 2031.

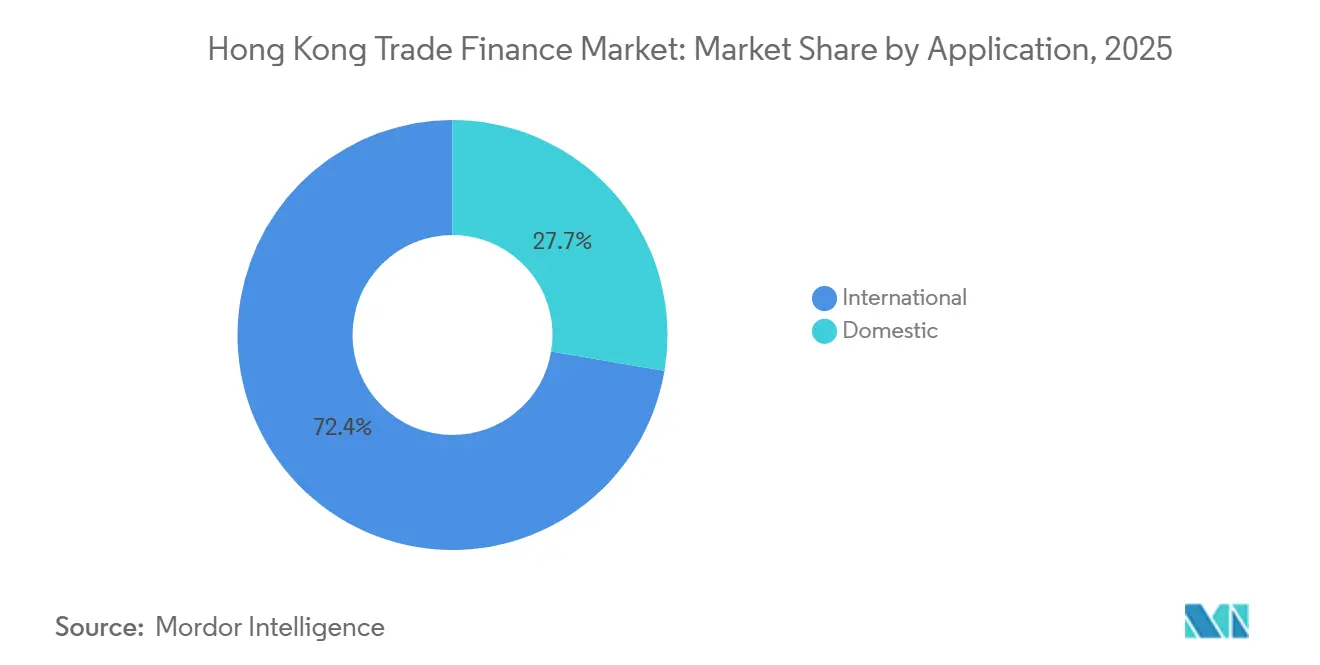

- Por aplicação, as transações internacionais representaram 72,35% do tamanho do mercado de financiamento ao comércio de Hong Kong em 2025 e têm projeção de avançar a um CAGR de 10,23% até 2031.

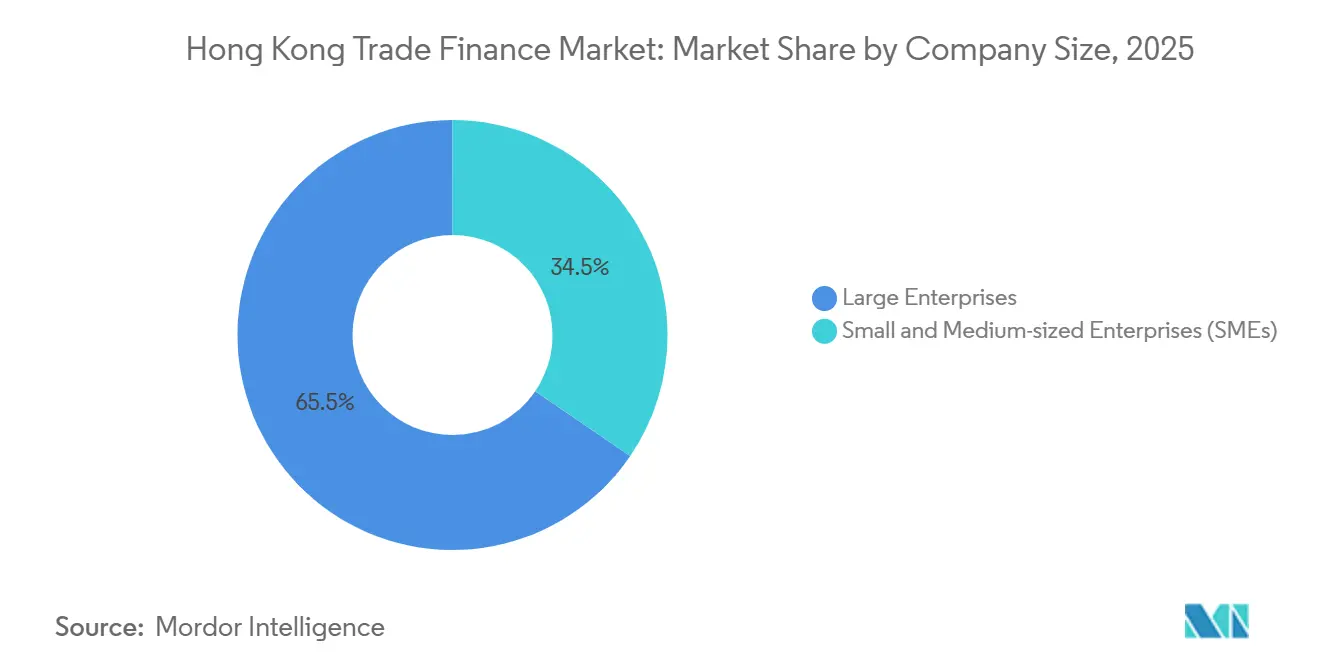

- Por porte de empresa, as PMEs têm projeção de expansão a um CAGR de 11,43% até 2031, apoiadas pelo facto de as Grandes Empresas terem representado 65,48% do tamanho do mercado de financiamento ao comércio de Hong Kong em 2025.

- Por estrutura de financiamento, o financiamento ao comércio estruturado capturou uma participação de 59,48% do tamanho do mercado de financiamento ao comércio de Hong Kong em 2025 e está a crescer a um CAGR de 10,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Financiamento ao Comércio de Hong Kong

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Digitalização dos fluxos de comércio documentário | +1.8% | Global, concentrado na APAC e na Europa | Médio prazo (2 – 4 anos) |

| Expansão da liquidação comercial denominada em RMB | +1.5% | Núcleo da APAC, com extensão ao Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Extensão dos esquemas de garantia governamental para PMEs | +1.2% | Doméstico de Hong Kong | Curto prazo (≤ 2 anos) |

| Programas de Ligação Transfronteiriça de Gestão de Patrimônio e Comércio | +1.0% | Grande Área da Baía | Médio prazo (2 – 4 anos) |

| Tokenização de ativos comerciais e garantias em ouro | +0.9% | Adoção inicial na APAC e no Médio Oriente | Longo prazo (≥ 4 anos) |

| Ascensão das facilidades de financiamento ao comércio vinculadas a ESG | +0.8% | Global, liderado pela Europa e APAC | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização dos Fluxos de Comércio Documentário

As plataformas de blockchain em Hong Kong reduziram o tempo médio de processamento de cartas de crédito de vários dias para menos de um dia, proporcionando um impulso direto ao capital de giro dos importadores. Em meados de 2025, o consórcio eTradeConnect havia processado inúmeras transações e alcançado interoperabilidade com a Contour, facilitando créditos transfronteiriços no valor de milhões de dólares dos Estados Unidos. Em 2024, a Autoridade Monetária de Hong Kong anunciou a iniciativa de Intercâmbio de Dados Comerciais, que está a agilizar os conhecimentos de embarque digitais em múltiplas jurisdições. Esta medida reduz os custos de correio e mitiga as perdas por fraude documental. Fornecedores de inteligência artificial, como a Traydstream, estão a transformar as verificações de conformidade, reduzindo significativamente o tempo de revisão manual e criando um panorama competitivo mais equitativo para os bancos de médio porte. Estes avanços em eficiência são particularmente benéficos para as pequenas e médias empresas, que anteriormente dependiam de cobranças documentárias mais lentas para aceder ao crédito.

Expansão da Liquidação Comercial Denominada em RMB

A liquidação em renminbi através de Hong Kong aumentou em 2025, refletindo a procura de cobertura contra a volatilidade do dólar e um financiamento mais barato através da Facilidade de Liquidez para Financiamento ao Comércio em RMB da Autoridade Monetária de Hong Kong. O Banco Popular da China expandiu os swaps de moeda bilaterais para múltiplas jurisdições, permitindo a liquidação direta em RMB para projetos da Rota da Seda e reduzindo a dependência de saldos nostro em dólares[2]Banco Popular da China, "Internacionalização do RMB," pbc.gov.cn. Os bancos têm registado uma proporção crescente de comércio denominado em RMB, liderado por operadores de commodities no Sudeste Asiático. Os bancos sem licenças de compensação em RMB enfrentam pressão sobre as margens à medida que as empresas arbitram os spreads entre facilidades indexadas ao dólar e ao RMB. Esta tendência posiciona Hong Kong como o principal reservatório de liquidez offshore para sukuk denominados em RMB, aproveitando a procura do Conselho de Cooperação do Golfo por exposição chinesa compatível com a sharia.

Extensão dos Esquemas de Garantia Governamental para PMEs

A Garantia Especial de 100% do Empréstimo ao abrigo do Esquema de Garantia de Financiamento para PMEs vigora até meados de 2026, cobrindo empréstimos por mutuário[3]Autoridade Monetária de Hong Kong, "Intercâmbio de Dados Comerciais," hkma.gov.hk. Desde o anúncio do orçamento de 2025, o esquema apoiou inúmeras facilidades para PMEs, mantendo os rácios de crédito malparado próximos dos níveis pré-pandemia, apesar da suavização das exportações. Os bancos divulgaram um aumento notável nas originações de financiamento ao comércio para PMEs, com vantagens de preço face aos empréstimos sem garantia. Os escalões de garantia alargaram o financiamento de cadeias de abastecimento a fornecedores de segundo nível sem demonstrações financeiras auditadas. No entanto, o vencimento em 2026 introduz um risco de refinanciamento que poderá desencadear reestruturações caso a procura externa permaneça moderada.

Programas de Ligação Transfronteiriça de Gestão de Patrimônio e Comércio

Até ao final de 2025, o esquema de Ligação de Gestão de Patrimônio registou fluxos acumulados significativos, e a sua infraestrutura está a ser adaptada para securitizar recebíveis comerciais para investidores institucionais. Os fabricantes da Grande Área da Baía podem agora distribuir faturas denominadas em RMB a gestores de ativos de Hong Kong em busca de rendimentos. Uma extensão-piloto da Ligação Comercial permite que exportadores da China Continental penhorar recebíveis em dólares de Hong Kong para obter empréstimos de capital de giro onshore, criando um corredor de liquidez bidirecional. Os primeiros participantes reportam custos de financiamento reduzidos para os fabricantes. A iniciativa aborda o desfasamento entre os longos prazos de pagamento e as necessidades imediatas de fluxo de caixa.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Contração no crédito comercial relacionado com a China Continental | –1.2% | Hong Kong e Delta do Rio das Pérolas | Curto prazo (≤ 2 anos) |

| Endurecimento das regras de capital e liquidez de Basileia III | –0.9% | Global, agudo na APAC e na Europa | Médio prazo (2 – 4 anos) |

| Maior escrutínio sobre o branqueamento de capitais baseado no comércio | –0.7% | Corredores transfronteiriços | Curto prazo (≤ 2 anos) |

| Redução da capacidade de transporte rodoviário e logística fronteiriça | –0.4% | Travessias Hong Kong-China Continental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Contração no Crédito Comercial Relacionado com a China Continental

O comércio de mercadorias de Hong Kong recuou durante os primeiros nove meses de 2025, em meio à desaceleração das exportações chinesas e à reorientação das cadeias de abastecimento para o Sudeste Asiático. As cartas de crédito e o financiamento pré-embarque, outrora componentes centrais dos balanços bancários, estão a encolher de forma constante. O HSBC reportou uma contração sequencial na sua carteira de financiamento ao comércio da Grande China durante o terceiro trimestre de 2025, redirecionando capital para atividades de gestão de patrimônio[4]HSBC, "Financiamento ao Comércio e de Recebíveis," hsbc.com. Os bancos menores da China Continental têm vindo a consolidar progressivamente as atividades de compensação em dólares através de instituições estatais, reduzindo as oportunidades de receita de comissões para os bancos correspondentes de Hong Kong. A Autoridade Monetária de Hong Kong observou um aumento dos créditos malparados em financiamento ao comércio em meados de 2025, refletindo a pressão crescente sobre os exportadores que enfrentam prazos de pagamento alargados.

Endurecimento das Regras de Capital e Liquidez de Basileia III

A implementação integral de Basileia III no início de 2024 aumentou a intensidade de capital para os ativos de financiamento ao comércio, uma vez que os bancos são agora obrigados a deter ativos líquidos de elevada qualidade adicionais face a passivos contingentes. Os produtos de comércio documentário atraíram também encargos de risco operacional mais elevados relacionados com vulnerabilidades cibernéticas e de processo, levando os bancos a abandonar relações com clientes de menor margem. O Standard Chartered reduziu os ativos ponderados pelo risco em financiamento ao comércio durante 2025, priorizando estruturas de financiamento de cadeias de abastecimento que geram receitas recorrentes de câmbio e de banca transacional. Os credores não bancários e as seguradoras de crédito comercial, que não estão sujeitos às regras de capital de Basileia, ganharam quota em transações de menor dimensão, mas carecem de capacidade de balanço para suportar grandes operações de commodities. Os reguladores estão a consultar sobre um possível alívio de capital para as instituições que adotem estruturas de verificação baseadas em blockchain, sinalizando um possível abrandamento da pressão de capital para os modelos de financiamento ao comércio com habilitação digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Instrumentos Documentários Enfrentam Substituição Digital

As cartas de crédito controlavam 47,84% da participação no mercado de financiamento ao comércio de Hong Kong em 2025, ancoradas por mandatos regulatórios em mercados emergentes e fluxos de commodities, mas o crescimento do segmento permanece baixo à medida que as empresas migram para condições de conta aberta. As soluções de financiamento de contas a pagar e de cadeias de abastecimento deverão crescer rapidamente a um CAGR de 10,45% ao longo do período de previsão, impulsionadas por compradores multinacionais que alargam os prazos de pagamento e utilizam classificações de grau de investimento para oferecer descontos de pagamento antecipado aos fornecedores. O financiamento de recebíveis, incluindo factoring e forfaiting, está a ganhar quota à medida que as plataformas fintech reduzem os custos de transação, desbloqueando liquidez ao nível da fatura para as PMEs. Os produtos de garantias e seguros estão a ganhar relevância perante o risco de contraparte elevado, incentivando as empresas a cobrir exposições em jurisdições voláteis. As empresas estão a adotar cada vez mais estratégias de produtos combinados para otimizar custos e velocidade.

A inovação fintech está a acelerar a substituição documentária através da digitalização dos conhecimentos de embarque e da incorporação de verificações de conformidade por inteligência artificial, reduzindo ainda mais os tempos de processamento. A tokenização promete liquidez no mercado secundário, aprofundando o apetite dos investidores por recebíveis estruturados. No entanto, os documentos garantidos permanecem críticos onde o risco legal ou soberano leva os importadores a exigir intermediação bancária. Os bancos mantêm, portanto, ofertas híbridas, integrando a verificação por blockchain nos fluxos de trabalho de cartas de crédito para defender as suas franquias centrais. À medida que os padrões digitais amadurecem, o mercado de financiamento ao comércio de Hong Kong está preparado para inclinar-se decisivamente para estruturas de conta aberta, mantendo uma base residual de instrumentos documentários em corredores de alto risco.

Por Prestador de Serviços: As Plataformas Fintech Corroem a Dominância Bancária

Os bancos comandavam 84,78% do mercado de financiamento ao comércio de Hong Kong em 2025 devido à sua capacidade de balanço e redes de correspondência, mas as plataformas fintech estão a crescer a um CAGR de 9,87% ao desagregar a documentação, a avaliação de crédito e a provisão de liquidez. As empresas de financiamento ao comércio visam nichos de PMEs com ciclos de aprovação mais rápidos, e as seguradoras subscrevem recebíveis para empresas sem facilidades bancárias. As empresas de logística e as bolsas de commodities estão a entrar através do financiamento de recibos de armazém, criando um ecossistema modular no qual prestadores especializados colaboram via APIs. O HSBC e o Standard Chartered fornecem agora liquidez ao eTradeConnect e à Contour em vez de tentarem construir infraestruturas concorrentes.

As interfaces de tecnologia regulatória, como o Intercâmbio de Dados Comerciais, reduzem o atrito no processo de integração, convidando bancos de menor dimensão a sindicar operações sem grandes equipas de conformidade. As inovações insurtech reduzem os custos dos prémios, incentivando as empresas a substituir o seguro de crédito pela carta de crédito. O panorama competitivo está, portanto, a passar da integração vertical para a colaboração horizontal, com os bancos a focarem-se na distribuição enquanto as plataformas fornecem originação e análise de risco. À medida que a tokenização escala, os investidores não bancários terão acesso mais fácil a ativos de curta duração, corroendo ainda mais a quota dos bancos.

Por Aplicação: Os Fluxos Internacionais Dominam Apesar da Relocalização

O financiamento ao comércio internacional representou 72,35% do tamanho do mercado de financiamento ao comércio de Hong Kong em 2025, refletindo o papel profundo do território na transbordo e na compensação em renminbi. O crescimento a um CAGR de 10,23% é sustentado pela liquidação direta em RMB entre exportadores da China Continental e compradores no Sudeste Asiático, no Médio Oriente e em África. O comércio eletrónico transfronteiriço impulsiona o financiamento de pequenos montantes à medida que as plataformas permitem às PMEs exportar diretamente para os consumidores. O financiamento ao comércio doméstico cresce de forma constante, apoiado pelos esquemas de garantia, mas condicionado pela limitada base industrial de Hong Kong.

A procura internacional beneficia de recebíveis tokenizados, que permitem a investidores globais financiar cadeias de abastecimento asiáticas. A liquidez em dólares permanece abundante, mas as empresas arbitram cada vez mais para financiamento em RMB ou em dólares de Hong Kong para reduzir custos e a complexidade de cobertura. O financiamento doméstico assenta em produtos de prazo mais curto adaptados à distribuição a retalho e grossista, com os bancos a automatizar as decisões de crédito com base em dados de ponto de venda e fiscais. Não obstante, os corredores internacionais continuarão a dominar o valor, dada a infraestrutura jurídica de Hong Kong e a convertibilidade da sua moeda.

Por Porte de Empresa: O Segmento de PMEs Acelera com o Apoio das Garantias

As grandes empresas detinham 65,48% de participação de mercado em 2025, alavancando financiamento diversificado e preços favoráveis; no entanto, as PMEs têm projeção de crescer a um CAGR de 11,43% até 2031, impulsionadas pelo esquema de garantia de 100% e pelos modelos de integração digital. O Hang Seng Bank reportou que uma quota crescente de novas facilidades para PMEs foi originada online, refletindo a pontuação de crédito por aprendizagem automática baseada em dados transacionais. As plataformas de factoring fintech permitem às PMEs monetizar faturas individuais rapidamente, melhorando assim a eficiência do capital de giro. A adesão ao seguro de crédito comercial aumentou à medida que as PMEs cobriram o risco de compradores em jurisdições desconhecidas. O vencimento do programa de garantia em junho de 2026 cria incerteza de refinanciamento que poderá moderar o crescimento no segundo semestre do ano.

As grandes empresas estão a aprofundar o financiamento de cadeias de abastecimento nos níveis de fornecedores, utilizando o factoring reverso para garantir o fornecimento just-in-time e incorporar métricas ESG. Ancoram também programas de recebíveis tokenizados que fazem fluir liquidez para fornecedores de menor dimensão. As PMEs permanecem vulneráveis a choques de procura e perturbações logísticas, pelo que a continuidade das políticas moldará a resiliência do segmento. Se a cobertura das garantias se estreitar, as seguradoras e os credores fintech poderão ganhar quota adicional ao colmatar a lacuna de liquidez.

Por Estrutura de Financiamento: Os Produtos Estruturados Capturam os Fluxos de Commodities

O financiamento ao comércio estruturado representou uma participação de 59,48% em 2025 e tem previsão de crescer a um CAGR de 10,65%, apoiado pela procura dos operadores de commodities por facilidades de pré-exportação e de recibos de armazém. O crédito de conta aberta não estruturado continua a avançar à medida que as empresas privilegiam a velocidade e a simplicidade. O mercado de ouro de Hong Kong sustenta empréstimos garantidos por ouro e recebíveis tokenizados. A tokenização reduz as taxas de custódia e permite a avaliação de garantias em tempo real, aumentando o apetite dos investidores por ativos estruturados. As facilidades não garantidas com cobertura de seguro estão a ganhar tração à medida que os bancos transferem o risco de incumprimento para as seguradoras, alargando a disponibilidade de crédito.

O apoio regulatório através do Projeto Ensemble deverá acelerar a adoção estruturada ao padronizar os quadros de ativos digitais. O financiamento de cadeias de abastecimento de nível profundo, em que fornecedores de segundo nível penhoram ordens de compra de âncoras de grau de investimento como garantia, está a escalar rapidamente, apoiado pela orientação do Banco Asiático de Desenvolvimento sobre a executoriedade legal. O crédito não estruturado ainda se adequa a compradores recorrentes com histórico de pagamento sólido, mas as estruturas colateralizadas dominarão os segmentos de commodities dada a volatilidade dos preços e os prazos de trânsito mais longos.

Análise Geográfica

A Ásia-Pacífico representou a maior quota do mercado de financiamento ao comércio de Hong Kong em 2025, ancorada pela Grande Área da Baía e pelas cadeias de abastecimento intra-ASEAN. Os corredores comerciais que ligam Hong Kong ao Vietname, à Tailândia e à Indonésia estão a expandir-se à medida que os fabricantes diversificam o aprovisionamento. Os swaps de moeda bilaterais permitem a liquidação direta em renminbi para projetos da Rota da Seda, reduzindo a dependência do dólar. O Japão e a Coreia do Sul sustentam uma procura constante de garantias de desempenho associadas a exportações de bens de capital, mas os sistemas bancários maduros limitam o potencial de crescimento. A Austrália e a Nova Zelândia apresentam uma procura de nicho por financiamento estruturado garantido por commodities, em particular para embarques de minério de ferro e produtos agrícolas.

O Médio Oriente e África deverão crescer rapidamente até 2031, impulsionados pelos fundos soberanos do Golfo que procuram ativos em RMB e pela implementação em Hong Kong de janelas de financiamento ao comércio islâmico que oferecem alternativas compatíveis com a sharia. As zonas de livre comércio nos Emirados Árabes Unidos e na Arábia Saudita estão a oferecer financiamento de recebíveis em dólares de Hong Kong a spreads atrativos, aumentando a competitividade em termos de custos. A África Subsaariana apresenta uma oportunidade significativa devido à lacuna no financiamento ao comércio, embora os seus frágeis sistemas jurídicos introduzam riscos. As seguradoras estão a alargar a cobertura de risco político para facilitar as operações. Os bancos em Hong Kong estão a concentrar-se nas importações de infraestrutura, frequentemente apoiadas por empreiteiros chineses e capitalizando nas garantias disponíveis das agências de crédito à exportação.

O comércio na Europa e na América do Norte detém uma quota moderada do mercado global. Os importadores europeus estão a utilizar cada vez mais liquidações em renminbi para mercadorias chinesas, recorrendo ao sistema de compensação de Hong Kong para evitar spreads cambiais e apoiando-se na facilidade de liquidez em RMB. Na América do Norte, o foco incide no financiamento de commodities, com exportações de energia do Canadá e de produtos agrícolas dos Estados Unidos. No entanto, o crescimento enfrenta desafios decorrentes da forte concorrência no setor bancário doméstico. A presença da América do Sul é limitada, mas as exportações de soja do Brasil e de carne bovina da Argentina estão a ser financiadas através de créditos documentários e seguros de carga para contrabalançar os potenciais riscos de contraparte.

Panorama Competitivo

A concentração do mercado é moderada, com os cinco maiores bancos a controlar metade dos ativos, embora também enfrentem perturbadores não bancários. O HSBC e o Standard Chartered dominam os segmentos de grandes empresas e de commodities, mas ambos estão a reduzir os ativos ponderados pelo risco para cumprir os objetivos de Basileia III, ao mesmo tempo que estabelecem parcerias com fintechs para a verificação de documentos. O Bank of China (Hong Kong) e o Hang Seng Bank alavancam as ligações com a China Continental para capturar a liquidação em renminbi, embora os spreads se comprimam à medida que as empresas arbitram os custos de financiamento. Os bancos de médio porte, como o DBS, o Citi e o OCBC Wing Hang, diferenciam-se através da conectividade via API que incorpora o financiamento ao comércio nas plataformas de tesouraria corporativa.

Os bancos europeus, incluindo o BNP Paribas e o Crédit Agricole, focam-se no financiamento estruturado de commodities, mas enfrentam uma erosão de quota à medida que os bancos asiáticos oferecem empréstimos competitivos em RMB. As redes baseadas em blockchain criam espaço para instituições de menor dimensão sindicarem risco sem construir infraestruturas de conformidade completas. O eTradeConnect e a Contour em conjunto agilizaram os fluxos documentais para novas originações de PMEs.

As seguradoras, incluindo a Allianz Trade e a Coface, monetizam a inteligência de crédito subscrevendo recebíveis que os bancos consideram demasiado granulares e detêm agora uma quota de mercado crescente em corredores de baixo risco. A caixa de areia regulatória do Projeto Ensemble sinaliza o apoio oficial aos instrumentos tokenizados, recompensando os primeiros adotantes e intensificando a concorrência. À medida que os ativos digitais ganham aceitação, a liquidez está preparada para se deslocar para plataformas que oferecem transparência, velocidade e pontos de entrada de investimento fracionado.

Líderes do Setor de Financiamento ao Comércio de Hong Kong

HSBC

Bank of China (Hong Kong)

Standard Chartered

Hang Seng Bank

DBS Bank (Hong Kong)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Standard Chartered Bank (Hong Kong) e a Ant International lançaram uma solução de depósito tokenizado baseada em blockchain para liquidações multicurrency em tempo real, 24 horas por dia, 7 dias por semana (SGD, HKD, CNH, USD) na plataforma Whale da Ant, melhorando a liquidez da tesouraria corporativa global no âmbito do Projeto Ensemble da HKMA de Hong Kong.

- Setembro de 2025: O HSBC expandiu a sua oferta de depósitos tokenizados para suportar pagamentos transfronteiriços em USD e em moeda local, facilitando a liquidação em tempo real de clientes corporativos entre Hong Kong e Singapura e abrindo caminho para uma utilização mais ampla de blockchain na tesouraria corporativa.

- Setembro de 2025: Hong Kong e Singapura avançaram com um "corredor de tokens" regulamentado para ativos digitais e pagamentos tokenizados. Ao integrar quadros para stablecoins e depósitos tokenizados, estabeleceram canais sem descontinuidades para o financiamento transfronteiriço em tempo real, reforçando a estratégia da Ásia para impulsionar a adoção do financiamento digital.

- Agosto de 2025: O DBS Bank lançou produtos financeiros estruturados tokenizados, incluindo notas estruturadas baseadas em blockchain e instrumentos tokenizados, alargando o acesso dos investidores e sinalizando a adoção institucional de soluções de financiamento tokenizado.

Âmbito do Relatório do Mercado de Financiamento ao Comércio de Hong Kong

O financiamento ao comércio abrange as diversas ferramentas e produtos financeiros que as empresas utilizam para agilizar o comércio e o intercâmbio internacional. Desempenha um papel crucial na simplificação das transações para importadores e exportadores. O relatório cobre um conhecimento aprofundado da segmentação do mercado, tipos de produtos, tendências atuais do mercado, modificações na dinâmica do mercado, possibilidades de crescimento e análise do tamanho e das projeções do mercado para diferentes segmentos.

O Relatório do Mercado de Financiamento ao Comércio de Hong Kong é Segmentado por Produto (Documentário, Não Documentário), Prestador de Serviços (Bancos, Empresas de Financiamento ao Comércio, Seguradoras, Outros Prestadores de Serviços), Aplicação (Doméstico, Internacional), Porte da Empresa (Grandes Empresas, PMEs) e Estrutura de Financiamento (Estruturado, Não Estruturado).

| Documentário | Carta de Crédito |

| Outras Cobranças Documentárias | |

| Não Documentário | Financiamento de Recebíveis (Factoring, Forfaiting, Desconto de Faturas) |

| Financiamento de Contas a Pagar e de Cadeias de Abastecimento (Factoring Reverso, Desconto Dinâmico) | |

| Crédito Direto e Financiamento Baseado em Conta Aberta (Empréstimos Comerciais, Crédito ao Comprador e ao Vendedor) | |

| Garantias (de Desempenho, de Proposta, Garantias Financeiras) | |

| Produtos de Seguro (Seguro de Crédito Comercial, Seguro de Risco Político, Cobertura de Agência de Crédito à Exportação) |

| Bancos |

| Empresas de Financiamento ao Comércio |

| Seguradoras |

| Outros Prestadores de Serviços |

| Doméstico |

| Internacional |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Financiamento ao Comércio Estruturado |

| Financiamento ao Comércio Não Estruturado |

| Por Produto | Documentário | Carta de Crédito |

| Outras Cobranças Documentárias | ||

| Não Documentário | Financiamento de Recebíveis (Factoring, Forfaiting, Desconto de Faturas) | |

| Financiamento de Contas a Pagar e de Cadeias de Abastecimento (Factoring Reverso, Desconto Dinâmico) | ||

| Crédito Direto e Financiamento Baseado em Conta Aberta (Empréstimos Comerciais, Crédito ao Comprador e ao Vendedor) | ||

| Garantias (de Desempenho, de Proposta, Garantias Financeiras) | ||

| Produtos de Seguro (Seguro de Crédito Comercial, Seguro de Risco Político, Cobertura de Agência de Crédito à Exportação) | ||

| Por Prestador de Serviços | Bancos | |

| Empresas de Financiamento ao Comércio | ||

| Seguradoras | ||

| Outros Prestadores de Serviços | ||

| Por Aplicação | Doméstico | |

| Internacional | ||

| Por Porte de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Estrutura de Financiamento | Financiamento ao Comércio Estruturado | |

| Financiamento ao Comércio Não Estruturado | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de financiamento ao comércio de Hong Kong?

O tamanho do mercado de financiamento ao comércio de Hong Kong é de USD 76,47 bilhões em 2026.

Com que rapidez crescerá o setor nos próximos cinco anos?

O mercado tem previsão de atingir USD 108,08 bilhões até 2031, expandindo-se a um CAGR de 7,17%.

Qual categoria de produto está a expandir-se mais rapidamente?

As soluções de financiamento de contas a pagar e de cadeias de abastecimento têm projeção de crescer a um CAGR de 19,35% até 2031.

Como estão as PMEs a ser apoiadas no acesso ao financiamento ao comércio?

Uma garantia de empréstimo de 100% apoiada pelo governo, cobrindo empréstimos até USD 1,15 milhões (HKD 9 milhões), vigora até junho de 2026, impulsionando o crédito às PMEs.

Que papel desempenha a tokenização no financiamento ao comércio de Hong Kong?

Os projetos-piloto de tokenização estão a converter recebíveis e ativos garantidos por ouro em títulos digitais, reduzindo os montantes mínimos de investimento e melhorando a liquidez no mercado secundário.

Página atualizada pela última vez em: