Tamanho e Participação do Mercado de Revestimentos em Emulsão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

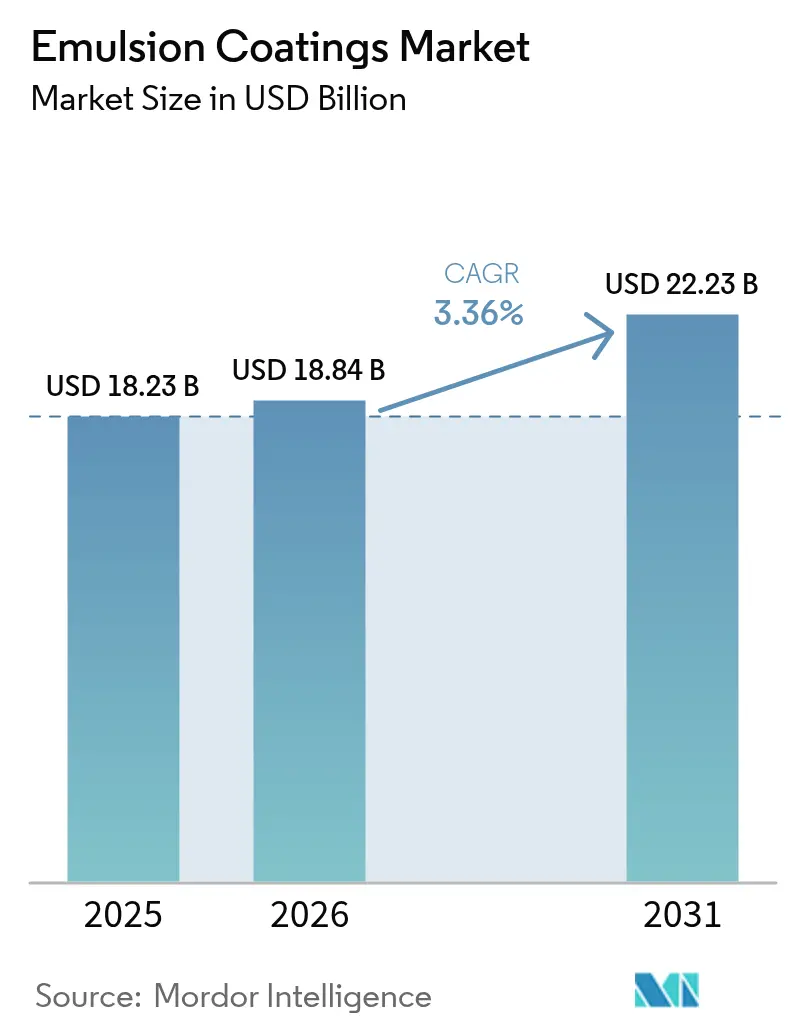

| Tamanho do Mercado (2026) | 18.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos em Emulsão por Mordor Intelligence

O tamanho do mercado de revestimentos em emulsão em 2026 está estimado em USD 18,84 bilhões, crescendo a partir do valor de 2025 de USD 18,23 bilhões, com projeções para 2031 mostrando USD 22,23 bilhões, crescendo a um CAGR de 3,36% ao longo de 2026-2031. Essa expansão constante reflete a atividade sustentada de construção, a demanda duradoura de usuários industriais e a rápida adoção de formulações aquosas de baixo teor de COV que rivalizam cada vez mais com o desempenho à base de solventes. Os marcos regulatórios na América do Norte, Europa e partes da Ásia continuam a restringir o teor de solventes permitido, acelerando a transição para emulsões acrílicas, de poliuretano e híbridas avançadas. Enquanto isso, os centros de manufatura na Ásia-Pacífico aproveitam as vantagens de escala e a disponibilidade de matérias-primas locais para fornecer formulações competitivas em custo que atendem aos benchmarks de desempenho globais. Ferramentas de correspondência de cores digital, sistemas de cura mais rápida e ferramentas mais inteligentes de cadeia de suprimentos aprimoram ainda mais a experiência do cliente e ajudam os produtores a proteger suas margens em um ambiente de custos de matérias-primas voláteis.

Principais Conclusões do Relatório

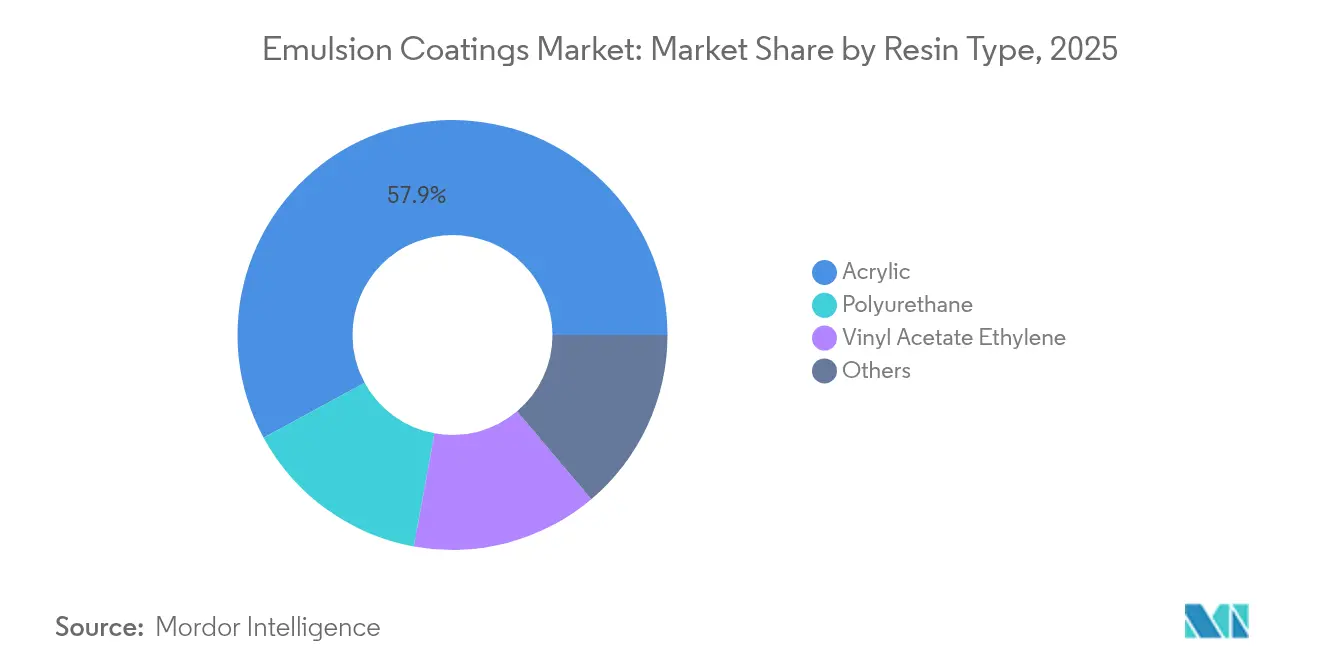

- Por tipo de resina, as resinas acrílicas detinham 57,92% da participação de mercado de revestimentos em emulsão em 2025, enquanto as emulsões de poliuretano têm previsão de expansão a um CAGR de 4,17% até 2031.

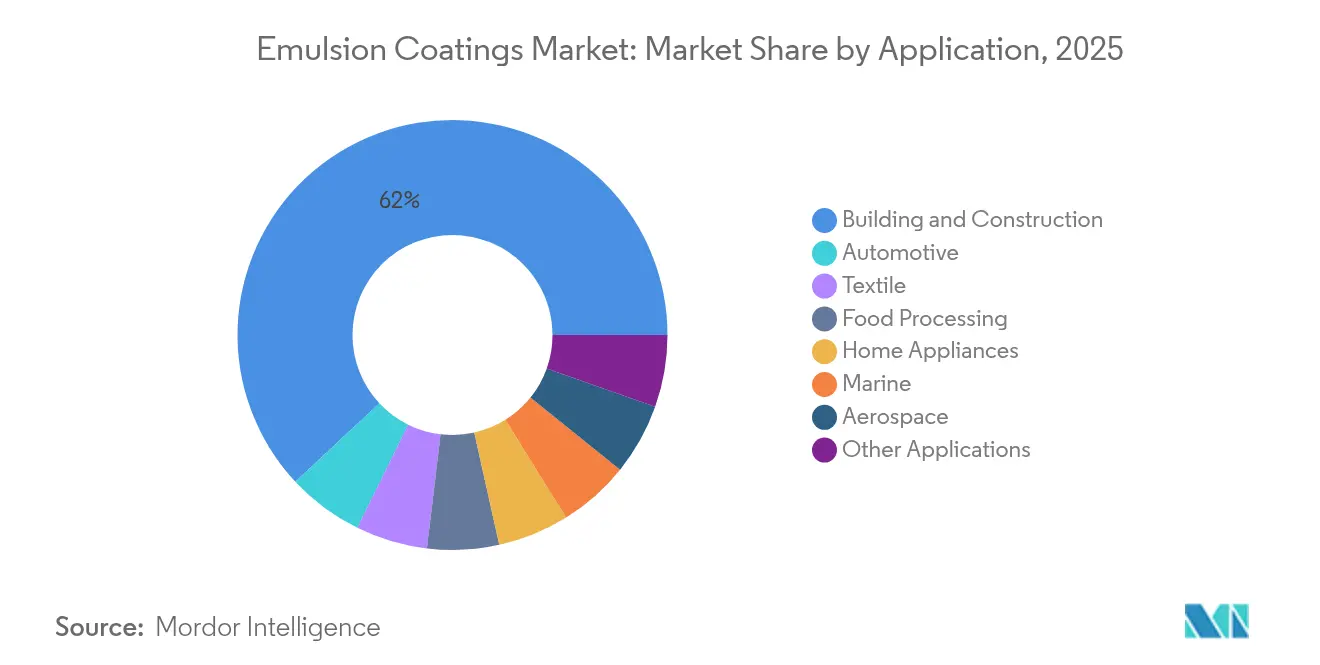

- Por aplicação, construção civil respondeu por 61,95% do tamanho do mercado de revestimentos em emulsão em 2025, ao passo que os revestimentos automotivos devem avançar a um CAGR de 4,06% até 2031.

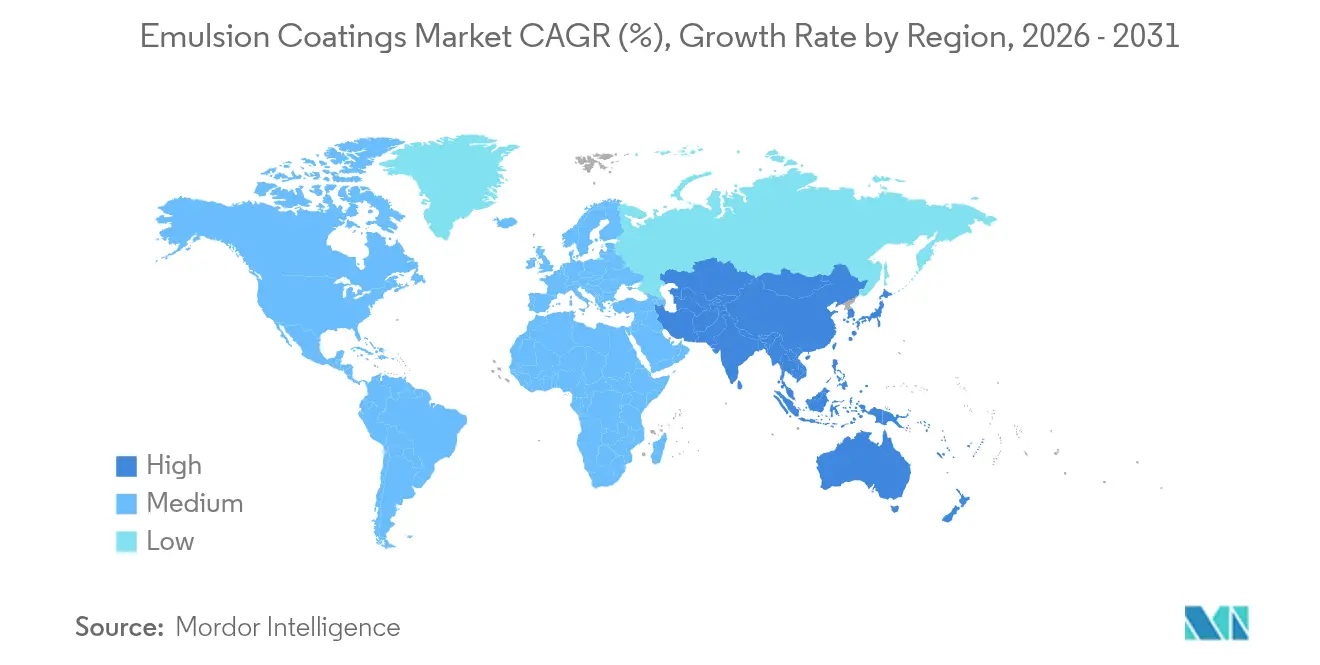

- Por geografia, a região Ásia-Pacífico comandou 45,05% da receita em 2025 e tem projeção de crescimento a um CAGR de 3,82%, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Revestimentos em Emulsão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ventos regulatórios favoráveis em COV e redução de carbono | +0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços rápidos em formulação reduzindo a lacuna de desempenho | +0.6% | Global, liderado por centros de produção asiáticos | Longo prazo (≥ 4 anos) |

| Boom de requalificação urbana em megacidades asiáticas | +0.5% | China, Índia, ASEAN | Curto prazo (≤ 2 anos) |

| Transição de OEMs para linhas aquosas de alta velocidade em eletrodomésticos | +0.4% | Clusters automotivos e de eletrodomésticos em todo o mundo | Médio prazo (2-4 anos) |

| Necessidades de infraestrutura resiliente ao clima | +0.3% | Regiões costeiras e de clima extremo em todos os continentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ventos Regulatórios Favoráveis em COV e Redução de Carbono

Múltiplas jurisdições agora limitam os níveis de COV para revestimentos arquitetônicos a 30 g/L ou abaixo, levando os formuladores a acelerar o desenvolvimento de revestimentos aquosos. As revisões da Diretiva de Emissões Industriais da Comissão Europeia e as últimas alterações da Califórnia à Regra 1113 exemplificam o impulso político que beneficia diretamente o mercado de revestimentos em emulsão. Os estados americanos que se alinham a esses benchmarks ampliam o alcance de conformidade e reforçam a demanda por formulações de baixo teor de solventes nos segmentos residencial, comercial e industrial.

Avanços Rápidos em Formulação Reduzindo a Lacuna de Desempenho

Copolímeros acrílicos inovadores lançados pela BASF em 2024 entregaram níveis de resistência química antes reservados aos poliuretanos de dois componentes[1]BASF SE, "Copolímeros Acrílicos de Nova Geração para Revestimentos Aquosos de Alto Desempenho," basf.com. A tecnologia de reticulação híbrida melhora a dureza, a resistência às intempéries e a resistência precoce ao bloqueio, permitindo que sistemas aquosos de embalagem única substituam alternativas ricas em solventes nos campos de equipamentos, transporte e manutenção protetora. As dispersões de nanocargas reforçam as propriedades de barreira, enquanto os agentes de reticulação de origem biológica melhoram a adesão sem comprometer a sustentabilidade.

Boom de Requalificação Urbana em Megacidades Asiáticas

Programas de renovação urbana apoiados pelo governo na China, Índia e economias da ASEAN em rápido crescimento impulsionam a demanda de grande volume por tintas arquitetônicas para interiores e exteriores. O Ministério da Habitação e Desenvolvimento Urbano-Rural da China aloca orçamentos plurianuais para requalificar blocos residenciais antigos, especificando acabamentos de baixo teor de COV que prolongam os ciclos de vida dos revestimentos[2]Ministério da Habitação e Desenvolvimento Urbano-Rural, "Plano de Ação de Renovação Urbana 2023-2025," mohu.gov.cn. A Missão Cidades Inteligentes da Índia vincula subsídios de infraestrutura a critérios de sustentabilidade, consolidando um expressivo pipeline para produtos aquosos de alto desempenho.

Transição de OEMs para Linhas Aquosas de Alta Velocidade em Eletrodomésticos

Os produtores de eletrodomésticos estão convertendo cabines eletrostáticas e fornos de cura para acomodar emulsões de nova geração que evaporam rapidamente a umidade, reduzem as temperaturas de cura e eliminam os onerosos circuitos de recuperação de solventes. A Whirlpool comprometeu USD 150 milhões para readaptar plantas na América do Norte em 2024, citando ciclos 25% mais curtos e emissões de COV 75% menores. OEMs automotivos, como a Tesla, implantam tecnologia semelhante em cabines de pintura de alta produção, reforçando o impulso entre setores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade de preços do ácido acrílico e do VAM | -0.7% | Global, especialmente nos segmentos arquitetônicos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Lacunas de mão de obra qualificada para aplicação correta de filme | -0.4% | Mercados desenvolvidos, crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez hídrica e inflação nos custos de tratamento de efluentes | -0.2% | Regiões com estresse hídrico no Oriente Médio, Norte de África e partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Ácido Acrílico e do VAM

Interrupções no fornecimento vinculadas a eventos climáticos e grandes paradas de manutenção elevam periodicamente os custos de matérias-primas, comprimindo as margens das tintas arquitetônicas de grau commodity. Produtores regionais menores sem contratos de longo prazo enfrentam a maior exposição, levando alguns a reduzir a produção ou buscar fusões para estabilizar o abastecimento. As oscilações de matérias-primas também desencadeiam anúncios frequentes de sobretaxas por parte de fornecedores multinacionais, forçando os clientes a jusante a recalibrar orçamentos e ciclos de estoque.

Lacunas de Mão de Obra Qualificada para Aplicação Correta de Filme

Os revestimentos aquosos exigem preparação de superfície mais rigorosa, controle de umidade e gestão da espessura de filme do que os sistemas de solventes convencionais. A Associação Nacional de Construtores de Residências registrou mais de 430.000 postos de trabalho na construção não preenchidos em 2024, muitos envolvendo ofícios de acabamento. Os produtores colaboram com escolas técnicas, distribuidores e redes de aplicadores em programas de certificação que padronizam as melhores práticas e reduzem as reclamações de garantia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância Acrílica Enfrenta Desafio do Poliuretano

As soluções acrílicas retiveram 57,92% da participação de mercado de revestimentos em emulsão em 2025, devido aos perfis equilibrados de custo-benefício em paredes internas, fachadas e projetos de faça-você-mesmo. A introdução de híbridos acrílico-poliuretano autorreticuláveis pela Dow em 2024 apagou ainda mais a fronteira entre os graus commodity e premium. As emulsões de poliuretano têm projeção de registrar a expansão mais rápida a um CAGR de 4,17% até 2031, à medida que os usuários finais industriais e automotivos exigem superior resistência à abrasão, resiliência química e retenção de brilho. Os copolímeros de acetato de vinila e etileno mantêm nichos estáveis em formulações de papel, têxtil e adesivos, enquanto as blendas especiais de estireno-acrílico atendem às regulamentações marítimas e aeroespaciais que exigem retardância à chama e baixa densidade de fumaça. O posicionamento competitivo depende cada vez mais da personalização da arquitetura de polímeros, das opções de conteúdo renovável e da compatibilidade com linhas de pulverização automatizadas ou de revestimento por rolos.

Os clientes a jusante comparam continuamente os sistemas de resinas em termos de desenvolvimento de dureza, embranquecimento em contato com água e resistência à captação de sujeira — critérios que agora se aproximam dos níveis dos sistemas à base de solventes. Os produtores, portanto, direcionam os gastos em pesquisa e desenvolvimento para a otimização do tamanho de partículas, a estabilização sem surfactantes e pacotes de aditivos multifuncionais que proporcionam bloqueio de manchas juntamente com resistência precoce à água. Esses avanços ajudam as formulações acrílicas a manter a liderança em volume mesmo com as grades de poliuretano capturando nichos de maior valor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Estabilidade da Construção Civil Encontra Dinamismo Automotivo

A construção civil respondeu por 61,95% do tamanho do mercado de revestimentos em emulsão em 2025, impulsionada pela demanda cíclica de repintura e por programas de construção verde orientados por políticas públicas. As demãos externas com propriedades elastoméricas de ponte de fissuras atenuam o estresse de ciclagem térmica em fachadas de concreto, enquanto os acabamentos internos de baixo odor apoiam uma rotatividade mais rápida em imóveis comerciais. Seladores de concreto protetores e revestimentos de piso prolongam a vida útil dos ativos em terminais de transporte e armazéns industriais, suportando operações em grande escala.

Espera-se que OEMs automotivos e fornecedores de nível registrem o crescimento mais rápido a um CAGR de 4,06% até 2031, impulsionado pela adoção de substratos leves, layouts de montagem para eletrificação e uma transição para cabines de pintura modulares compactas. As pilhas aquosas de camada base e camada transparente proporcionam temperaturas de cura reduzidas e melhores taxas de aprovação na primeira passagem, permitindo ganhos de produtividade sem expansão do espaço físico. Eletrodomésticos, equipamentos de processamento de alimentos e gabinetes de HVAC também adotam emulsões refinadas certificadas para contato indireto com alimentos ou desempenho antimicrobiano. Segmentos de nicho, como interiores de cabines aeroespaciais e antifouling marítimo, permanecem especializados, mas validam estratégias de formulação de alto valor que frequentemente se transferem de volta para os mercados convencionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A região Ásia-Pacífico respondeu por 45,05% da receita global em 2025, sustentada pelos desembolsos de infraestrutura da China e pelos investimentos da Missão Cidades Inteligentes da Índia, que juntos sustentam dezenas de milhões de galões de demanda por tintas arquitetônicas a cada ano. A contínua relocalização da produção de químicos especiais para o Sudeste Asiático aumenta a autossuficiência regional e encurta os prazos de entrega para OEMs voltados à exportação. O mercado de revestimentos em emulsão se beneficia de políticas governamentais favoráveis que incentivam a conservação da água, a redução de COV e as práticas de economia circular.

A América do Norte ocupa o segundo lugar, impulsionada pelas rígidas regulamentações da EPA sobre toxinas no ar e pelos créditos fiscais de eficiência predial da Lei de Redução da Inflação, que recompensam produtos de baixa emissão. Os ciclos de renovação em habitações residenciais e as requalificações obrigatórias de pontes mantêm a demanda de base resiliente, mesmo quando a construção nova desacelera. A Europa segue de perto, com o Pacto Verde da UE reforçando os critérios de ecolabels e os esquemas de precificação de carbono que incentivam os especificadores a adotar soluções aquosas. O crescimento nessas regiões maduras permanece modesto, mas os elevados preços médios de venda sustentam a receita.

América Latina, Oriente Médio e África juntos representam uma significativa oportunidade de recuperação. O programa habitacional Casa Verde e Amarela do Brasil, os parques industriais impulsionados pelo nearshoring do México e os gigaprojetos da Arábia Saudita, como NEOM, todos requerem revestimentos de alto desempenho que tolerem climas extremos. O risco político, a volatilidade cambial e a distribuição fragmentada complicam as estratégias de entrada; no entanto, as multinacionais que localizam a produção e estabelecem redes de treinamento de instaladores têm potencial para obter ganhos excepcionais.

Panorama regulatório

As regras de VOC e gestão química continuam a direcionar as escolhas de formulação para emulsões à base de água. Diversas jurisdições utilizam parâmetros de baixo VOC, incluindo limites arquitetônicos iguais ou inferiores a 30 g/L em partes da América do Norte, que as equipes de compras e conformidade tratam como pontos de referência. Nos Estados Unidos, a supervisão da US EPA sob a TSCA acrescenta carga de conformidade em torno da comunicação e manutenção de registros de PFAS, incluindo a Seção 8(a)(7) da TSCA. A agência também mantém requisitos do Significant New Use Rule para determinados PFAS de cadeia longa usados como revestimentos de superfície, o que afeta tanto fabricantes quanto importadores de artigos revestidos.

Na Europa, as obrigações da EU REACH, incluindo os limites de comunicação de SVHC, e o quadro CLP em evolução impulsionam atualizações nos requisitos de rotulagem, classificação e notificação de misturas, que podem se propagar por cadeias de suprimentos globais que atendem o mercado da UE. A ECHA também destacou a transição das Notificações a Centros de Envenenamento e dos requisitos do Identificador Único de Fórmula (UFI) para uma fase de conformidade mais rigorosa. As disposições transitórias do EU CLP ligadas ao Regulamento (UE) 2024/2865 fazem parte do cronograma de conformidade para produtos recém-colocados no mercado, reforçando a necessidade de dados de formulação auditáveis e uma governança mais rígida da rotulagem de embalagens para misturas perigosas.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas petroquímicas e químicas especializadas a montante, que sustentam monômeros-chave, como ácido acrílico e acetato de vinila, além de aditivos funcionais, incluindo tensoativos, antiespumantes, coalescentes e conservantes. Os produtores intermediários convertem esses insumos em dispersões poliméricas à base de água e ligantes de látex por meio de polimerização em emulsão e processos de dispersão relacionados. Em seguida, misturam os ligantes com pigmentos, notadamente dióxido de titânio, cargas e aditivos de desempenho, para produzir tintas de emulsão acabadas. A volatilidade nos insumos de ácido acrílico e VAM continua sendo uma variável central de custo e disponibilidade para as classes arquitetônicas, moldando estratégias de suprimento que dependem de múltiplas fontes, termos contratuais e polos regionais de produção.

A jusante, os fabricantes de revestimentos vendem por meio de canais de empreiteiros e varejo para tintas arquitetônicas, e por redes diretas a OEMs e aplicadores para os segmentos industrial, automotivo, de eletrodomésticos e de proteção. A qualificação de fornecedores depende de consistência, robustez da janela de aplicação e documentação de conformidade. O controle de processos e a digitalização são diferenciais cada vez mais visíveis na fase intermediária: trabalhos acadêmicos recentes de 2026 destacam abordagens de modelagem preditiva e controle avançado de reatores para polimerização em emulsão semi-batelada com semente, o que se alinha aos esforços do setor para reduzir a variabilidade entre lotes e encurtar os ciclos de formulação até a escala industrial.

Cenário Competitivo

O mercado de revestimentos em emulsão é moderadamente concentrado, com players globais como The Sherwin-Williams Company ocupando o topo da hierarquia. Os cinco principais players do mercado detêm uma participação significativa do mercado global. A escala confere poder de compra em ácido acrílico, dióxido de titânio e surfactantes especiais, permitindo que os líderes absorvam choques de insumos de forma mais eficaz do que concorrentes menores. Robustos orçamentos de capital financiam o desgargalamento contínuo de plantas, reatores energeticamente eficientes e ferramentas de correspondência de cores digital que aumentam a fidelidade dos clientes. Os pipelines de inovação focam em polímeros multifuncionais, grades externas de baixo brilho que resistem ao embaçamento precoce e revestimentos interiores seguros para contato com alimentos que atendem às novas regulamentações para centros de atendimento de comércio eletrônico. Os objetivos de sustentabilidade impulsionam o lançamento de ligantes de base biológica, enquanto os painéis de avaliação do ciclo de vida ajudam os especificadores a quantificar suas pegadas de carbono. As aquisições estratégicas permanecem uma rota preferida para a expansão de mercado; a compra da divisão de tintas decorativas do Grupo Orbis pela AkzoNobel em 2024 reforçou imediatamente sua presença na América Latina e ampliou seu acesso ao canal de varejo.

Os produtores regionais contrabalançam com tonalidades hiperlocaliz adas, tamanhos de lote flexíveis e logística ágil. No entanto, os custos de conformidade vinculados à emergente legislação de restrição de PFAS e a padrões mais rígidos de tratamento de efluentes sobrecarregam balanços patrimoniais enxutos, levando alguns a buscar joint ventures com fornecedores de matérias-primas ou explorar nichos especializados, como primers funcionais ou tintas condutoras. Os marketplaces digitais para pintores profissionais acrescentam outra dimensão competitiva, concedendo aos pioneiros capacidades de upselling orientadas por dados.

Líderes do Setor de Revestimentos em Emulsão

The Sherwin-Williams Company

PPG Industries, Inc.

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em três áreas práticas de espaço em branco: (1) revestimentos arquitetônicos conformes, de baixo odor e baixo VOC, alinhados a limites de VOC mais rígidos e a critérios de construção sustentável, (2) sistemas à base de água de maior desempenho que substituem cadeias à base de solventes em linhas industriais e de OEM, e (3) melhor segurança de suprimento em ligantes e monômeros para reduzir a exposição às oscilações do ácido acrílico e do VAM. Em 2026, a atividade ao longo da cadeia aponta para essas alavancas, incluindo a expansão da capacidade de dispersões da BASF em suas unidades de Mangalore (Índia) e Durban (África do Sul). A WYN Polymers também colocou em operação um novo reator que aumentou a produção de polímeros à base de água em cerca de 30%, indicando investimento contínuo no fornecimento de ligantes à base de água para sustentar a demanda por revestimentos de emulsão em diversas regiões.

O investimento também está se manifestando em trajetórias de produto e formulação. A Nouryon lançou o Alcosperse OTA-100 em 2026 para ajudar formuladores a produzir tintas arquitetônicas de maior desempenho, baixo odor e níveis reduzidos de VOC, refletindo a demanda por pacotes de aditivos que mantêm o desempenho ao mesmo tempo em que atendem requisitos de conformidade e qualidade do ar interno. No lado de P&D, o uso crescente de aprendizado de máquina e modelagem preditiva de processos em fluxos de trabalho de revestimentos e polimerização apoia iterações mais rápidas em formulações conformes e uma execução mais consistente nas plantas, particularmente para OEMs e grandes empreiteiros que exigem controle e documentação mais rigorosos de lote a lote.

Desenvolvimentos recentes do setor

- Abril de 2026: A Sherwin-Williams Company lançou a Emerald Symmetry Interior Acrylic, posicionada como uma tinta interior com zero VOC, contendo 22% de conteúdo de carbono de base vegetal e certificações alinhadas a requisitos de construção sustentável e qualidade do ar interno. O lançamento reforça a demanda premium por emulsões à base de água de baixo odor e baixa emissão, e adiciona ênfase ao conteúdo de base biológica e à certificação de terceiros como diferenciais.

- Março de 2025: A Asian Paints Limited aprovou capex adicional para sua unidade de fabricação de VAE e VAM em Dahej, Gujarat, elevando o custo total do projeto para INR 3.250 crore. A ampliação da disponibilidade de monômeros e ligantes a montante apoia a segurança do fornecimento de revestimentos de emulsão e reduz a exposição a riscos de fornecimento externo para formulações arquitetônicas e industriais de alto volume.

- Abril de 2024: A Lubrizol Corporation anunciou um investimento de USD 20 milhões para modernizar a capacidade de fabricação de emulsões acrílicas em sua unidade de Gastonia, Carolina do Norte. A capacidade adicionada fortalece o fornecimento regional para a demanda de ligantes à base de água e apoia um atendimento mais rápido aos clientes para produtores de revestimentos que operam sob requisitos cada vez mais rígidos de VOC e desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de tintas de emulsão abrange formulações de revestimento à base de água nas quais ligantes poliméricos são dispersos em água e vendidos como revestimentos para usos protetores e decorativos em grandes setores de uso final, medido em termos de valor.

Exclusões de escopo: este dimensionamento exclui revestimentos à base de solvente e revestimentos em pó, e também exclui vendas de matérias-primas de emulsão polimérica a montante quando não são vendidas como revestimentos.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílica

- Acetato de Vinila e Etileno

- Poliuretano

- Outros

- Por Aplicação

- Construção Civil

- Automotivo

- Aeroespacial

- Eletrodomésticos

- Marítimo

- Processamento de Alimentos

- Têxtil

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a delimitação do conjunto de demanda, o limite de precificação e as exposições de uso final que tipicamente impulsionam o consumo de revestimentos à base de água. Fontes públicas foram usadas para ancorar os insumos do modelo, como estatísticas nacionais de construção e alvarás de construção, séries de produção automotiva, códigos de comércio e alfândega para revestimentos, quando disponíveis, e publicações de agências ambientais sobre regulamentações de VOC.

Para manter as premissas realistas, também revisamos relatórios anuais e apresentações a investidores de fabricantes, sites de associações de tintas e revestimentos, e periódicos técnicos que abordam tendências de formulação, como sistemas acrílicos e de VAE. Em alguns pontos, assinaturas pagas de dados financeiros de empresas e inteligência de notícias foram consultadas para normalizar as combinações de segmentos e verificar a consistência do momento das variações de preço entre regiões. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras fontes públicas foram consultadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em confirmar o que é realmente contabilizado como tintas de emulsão nas vendas comerciais, e como a demanda muda entre os usos em construção civil, automotivo, eletrodomésticos, marítimo e têxtil. Conversamos com um conjunto de especialistas com conhecimento em matérias-primas, formuladores de revestimentos, distribuidores e grandes usuários finais na APAC, EMEA e Américas, de modo que as lacunas dos insumos documentais pudessem ser preenchidas e as premissas de precificação e combinação pudessem ser testadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | APAC: 49% |

| Nível médio: 42% | Líderes funcionais/de unidade: 35% | EMEA: 32% |

| Participantes menores: 19% | Gerentes: 53% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução de demanda top-down, na qual a atividade de construção, os sinais de produção industrial e a produção de veículos foram traduzidos em consumo provável de revestimentos, e depois convertidos em valor usando faixas de preço específicas por região e divisões de combinação. Os totais foram então corroborados usando aproximações bottom-up seletivas, principalmente a partir de verificações de exposição de receita de fornecedores, ASP amostrado multiplicado por proxies de volume, e feedback do canal de distribuidores, o que ajudou a ajustar aplicações subcontabilizadas.

Os principais insumos usados no modelo incluíram a participação da adoção de revestimentos à base de água por uso final, a combinação de emulsões acrílicas versus VAE e poliuretano, as taxas típicas de uso de filme seco em trabalhos arquitetônicos e industriais, as tendências regionais de gastos com construção, e o momento das atualizações de conformidade com VOC que direcionam a demanda para emulsões. Para a previsão, foi aplicada análise de cenários em torno dos ciclos de construção, das perspectivas de produção automotiva e da progressão de preços, e a trajetória final foi alinhada ao que especialistas primários consideraram velocidades realistas de adoção e mudança de combinação. Onde os sinais bottom-up estavam incompletos, as lacunas foram tratadas por alocação proporcional com base na participação de uso final, na pegada de capacidade regional e em faixas de preço validadas, em vez de forçar uma consolidação completa de fornecedores.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como a direção da demanda por resinas, indicadores de construção e automotivos, e a divisão esperada entre revestimentos arquitetônicos e industriais em cada região. Quando surgiram variações, as premissas foram revisadas em etapas, começando pelas verificações de escopo, depois o momento de precificação, e depois as taxas de combinação e adoção, seguidas de uma segunda revisão por analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda ou a precificação, como grandes mudanças regulatórias, oscilações acentuadas de matérias-primas, ou desacelerações repentinas da construção regional. Antes da entrega, uma nova revisão é concluída para que o cliente receba uma visão atualizada com os indicadores públicos mais recentes disponíveis e premissas validadas.

Comparação da estimativa de mercado de tintas de emulsão da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para tintas de emulsão podem variar bastante mesmo quando o nome do mercado parece idêntico, porque os produtos contabilizados e o limite de precificação frequentemente não estão alinhados. As diferenças também surgem de o modelo se apoiar mais em sinais de demanda de uso final ou em amplas premissas de receita que não são totalmente reconciliadas com as realidades de aplicação.

Ao acompanhar as mudanças na combinação de resinas, os indicadores de demanda por uso final e o momento cambial entre regiões, a Mordor Intelligence mantém a estimativa vinculada a revestimentos vendidos como emulsões para aplicações definidas, em vez de misturar categorias adjacentes à base de solvente ou vendas de emulsão polimérica a montante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,84 bilhões de USD (2026) | |

| Periódico Comercial A | 14,11 bilhões de USD (2024) | Usa um ano-base anterior e uma perspectiva tecnológica mais ampla que parece misturar formulações à base de água com outros tipos de formulação, o que altera o valor contabilizado e torna o momento menos comparável. |

| Editora do Setor B | 9,00 bilhões de USD (2023) | Baseia-se em um enquadramento de aplicação mais estreito (principalmente arquitetônico e industrial limitado) e aplica taxas de crescimento prospectivas sem harmonizar claramente as faixas de preço regionais e as mudanças de combinação. |

A dispersão entre as fontes é amplamente explicada pelo alinhamento de anos, pelos limites de escopo e pela forma como a precificação e a combinação são tratadas ao longo do tempo. Quando o escopo é mantido consistente para tintas de emulsão vendidas para usos finais definidos, e quando as premissas de preço e combinação são verificadas em relação a sinais reais de demanda, o valor de mercado se torna mais fácil de replicar e explicar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos em emulsão?

O tamanho do mercado de revestimentos em emulsão atingiu USD 18,84 bilhões em 2026 e tem projeção de aumentar para USD 22,23 bilhões até 2031.

Qual segmento de resina apresenta o crescimento mais rápido?

As emulsões de poliuretano estão se expandindo a um CAGR de 4,17% porque atendem a rigorosos padrões de durabilidade em aplicações automotivas e industriais.

Por que a Ásia-Pacífico é o maior mercado regional?

Os gastos em infraestrutura em larga escala, as bases de manufatura robustas e as políticas ambientais favoráveis contribuem para a participação de 45,05% da receita global da região Ásia-Pacífico.

Como as regulamentações de COV influenciam o desenvolvimento de produtos?

Limites de COV mais rígidos em todo o mundo estão pressionando os formuladores a acelerar a inovação aquosa, impulsionando produtos de baixo teor de solventes que atendem aos requisitos sem comprometer o desempenho.

Quais desafios os produtores enfrentam com as matérias-primas?

A volatilidade de preços do ácido acrílico e do monômero de acetato de vinila comprime as margens, especialmente para empresas menores que não possuem contratos de fornecimento de longo prazo.

Qual setor de uso final apresenta a maior taxa de crescimento?

Os revestimentos automotivos registram o maior dinamismo, com um CAGR de 4,06%, à medida que os OEMs convertem linhas de pintura para processos aquosos de alta velocidade.

Página atualizada pela última vez em: