Tamanho e Participação do Mercado de Acabamento de Metais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 117.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 146.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

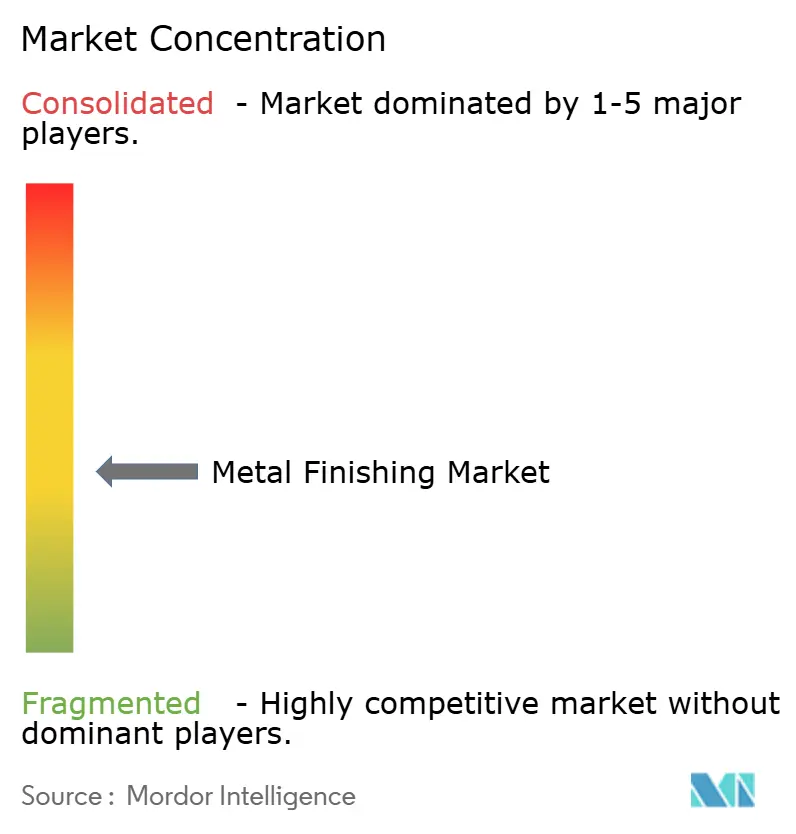

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acabamento de Metais por Mordor Intelligence

O tamanho do Mercado de Acabamento de Metais em 2026 é estimado em USD 117,5 bilhões, crescendo a partir do valor de 2025 de USD 112,49 bilhões com projeções para 2031 mostrando USD 146,08 bilhões, crescendo a uma CAGR de 4,45% no período de 2026-2031. A crescente demanda por componentes mais duráveis nos setores automotivo, eletrônico, aeroespacial e de sistemas de energia renovável impulsiona essa expansão, enquanto as estratégias de redução de peso em veículos elétricos intensificam a necessidade de tratamentos resistentes à corrosão em conjuntos de materiais mistos. Os fabricantes integram controles de processo baseados em inteligência artificial que reduzem o consumo de metais e produtos químicos, ajudando a compensar os custos crescentes de níquel e cromo associados às pressões na cadeia de suprimentos. As políticas ambientais que restringem PFAS e cromo hexavalente estão acelerando a transição para alternativas trivalentes e de base biológica, impulsionando altos investimentos em pesquisa e desenvolvimento por fornecedores verticalmente integrados. A consolidação continua à medida que líderes globais adquirem especialistas regionais para assegurar portfólios de tecnologia e distribuição local, intensificando a concorrência em torno de plataformas de química sustentável.

Principais Conclusões do Relatório

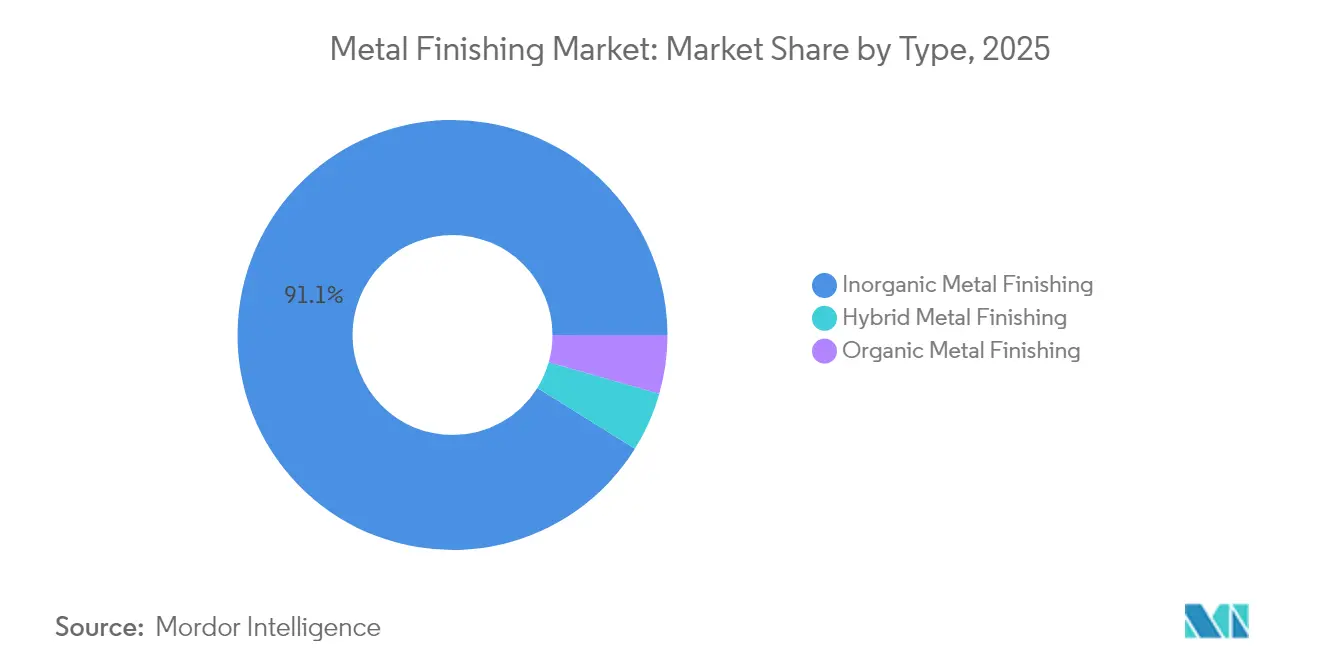

- Por tipo, os processos inorgânicos lideraram com uma participação de 91,12% do mercado de acabamento de metais em 2025 e também estão projetados para registrar a CAGR mais rápida de 4,74% até 2031.

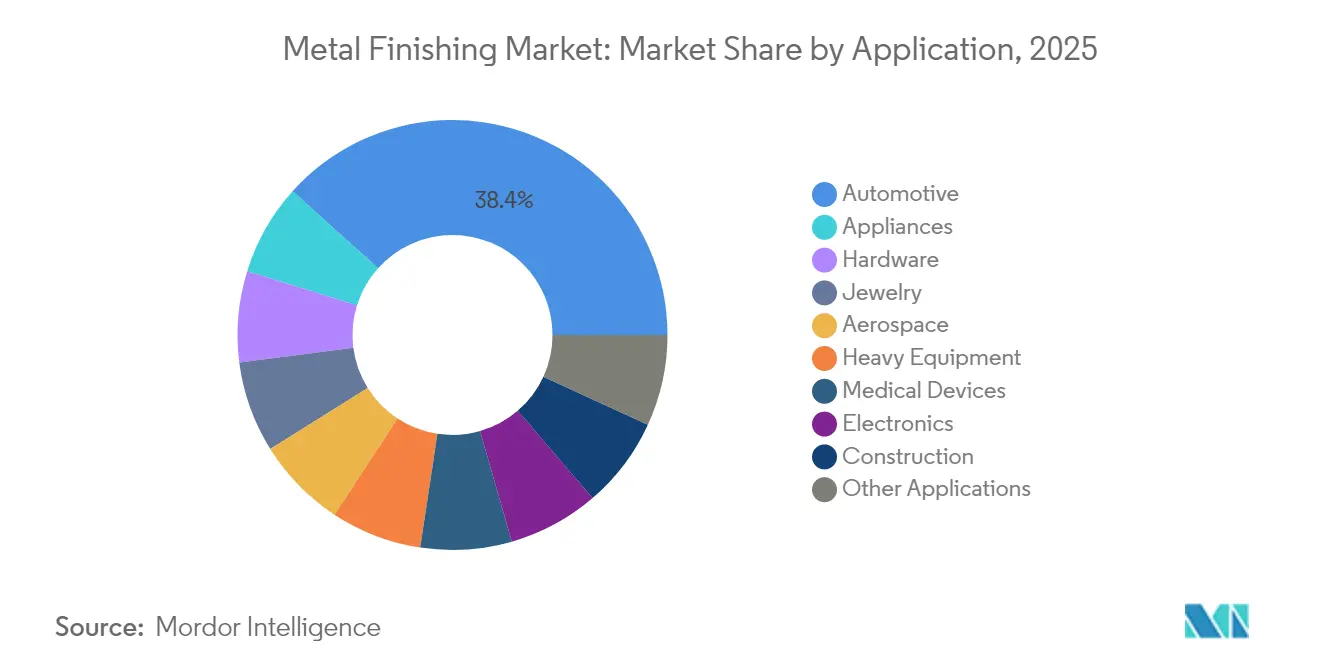

- Por aplicação, o setor automotivo capturou 38,35% da participação do mercado de acabamento de metais em 2025. Os dispositivos médicos estão preparados para crescer a uma CAGR de 5,22% até 2031.

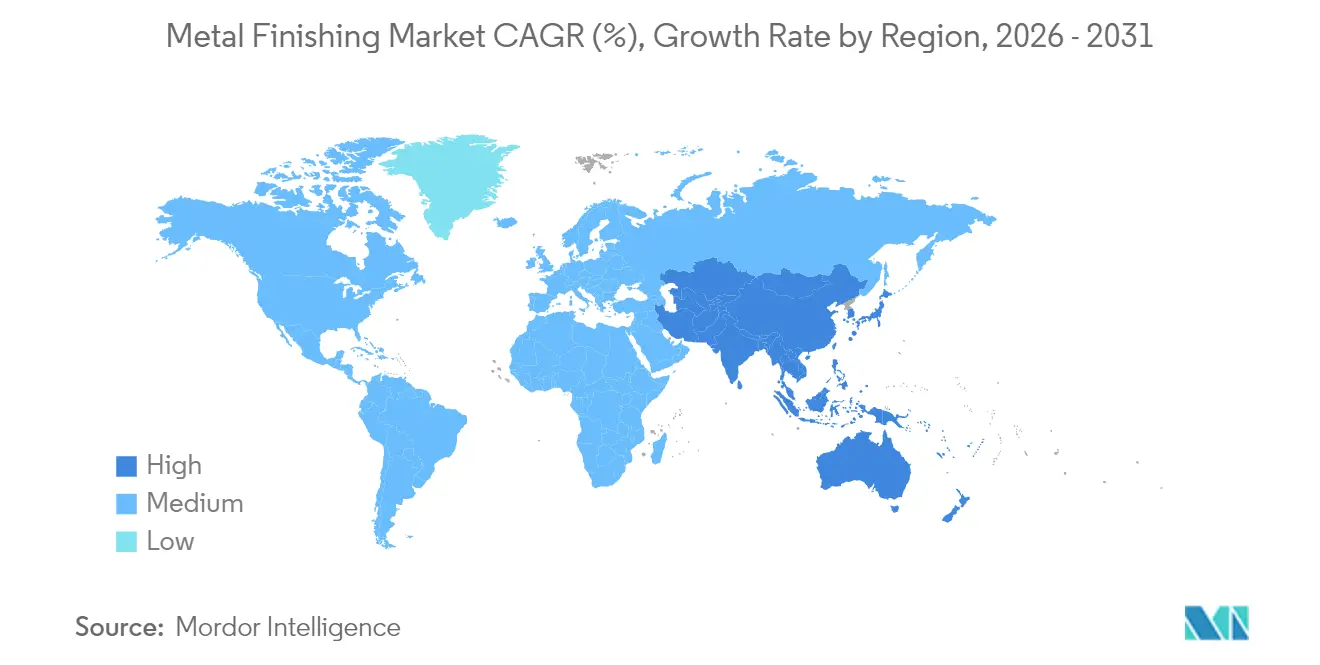

- Por geografia, a Ásia-Pacífico deteve 41,05% do tamanho do mercado de acabamento de metais em 2025 e também registra a CAGR regional mais rápida de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Acabamento de Metais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por produtos duráveis, resistentes ao desgaste e de longa vida útil | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da produção automotiva | +1.5% | Núcleo APAC, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento rápido da fabricação de eletrônicos e PCB | +1.1% | Dominância da APAC, ganhos secundários na América do Norte | Médio prazo (2-4 anos) |

| Transição dos OEMs para ecoquímicos | +0.8% | Liderança regulatória da América do Norte e UE, adoção da APAC em seguida | Longo prazo (≥ 4 anos) |

| Automação baseada em inteligência artificial impulsionando rendimentos de revestimento | +0.7% | Regiões de fabricação avançada globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Produtos Duráveis, Resistentes ao Desgaste e de Longa Vida Útil

Os setores que especificam vidas úteis de 25 anos em ambientes marinhos severos e de energia eólica adotam revestimentos avançados que prolongam os ciclos operacionais dos equipamentos, reduzindo os orçamentos de manutenção e o consumo de energia em maquinário pesado. Os OEMs aeroespaciais pagam prêmios por camadas orgânico-inorgânicas híbridas que combinam redução de peso com resistência superior à abrasão. Os fabricantes de componentes de energia renovável incorporam aditivos de base biológica para atingir metas de economia circular sem comprometer o desempenho. O escrutínio regulatório das emissões do ciclo de vida intensifica ainda mais a demanda por acabamentos de alta durabilidade.

Expansão da Produção Automotiva

A China produz mais de 30 milhões de veículos, com os modelos elétricos a bateria representando uma parcela significativa da produção, impulsionando encomendas de soluções de acabamento de alumínio e de união de materiais mistos. Os investimentos globais dos OEMs em retrofits de linhas de acabamento em 2024 visam integrar arquiteturas de 800 V que requerem revestimentos de isolamento de alta tensão. A fundição em molde de grandes estruturas de alumínio requer tolerâncias mais rígidas de tratamento de superfície para garantir precisão dimensional e resistência à corrosão em componentes estruturais. As regras de conteúdo doméstico nas economias da USMCA acrescentam expansão de capacidade de curto prazo na América do Norte.

Crescimento Rápido da Fabricação de Eletrônicos e PCB

A galvanoplastia de pulso e a deposição seletiva por aditivos em fábricas de PCB reduzem o uso de metais, apoiando a proliferação de dispositivos 5G. Os fabricantes de circuitos flexíveis requerem revestimentos capazes de suportar milhões de ciclos de flexão sem comprometer a condutividade. Os operadores de centros de dados buscam acabamentos aprimorados de dissipadores de calor para otimizar a transferência térmica de resfriamento líquido em servidores de alta densidade.

Transição dos OEMs para Ecoquímicos

As regras REACH europeias limitam o uso de cromo hexavalente, obrigando os OEMs automotivos a qualificar alternativas trivalentes que oferecem proteção contra corrosão comparável a um custo comparável[1]Agência Europeia de Produtos Químicos, "Diretrizes do Regulamento REACH," echa.europa.eu . Os mandatos de fornecedores da Boeing e da Ford visam eliminar os PFAS, criando espaço para surfactantes sem flúor. Os adotantes precoces enfrentam aumentos de custos, mas as economias de longo prazo surgem da redução das taxas de descarte de resíduos perigosos e de divulgações ESG favoráveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ambientais a produtos químicos perigosos | -1.1% | Global, com a aplicação mais rigorosa na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Substituição de metais por plásticos e compósitos | -0.8% | Regiões de fabricação avançada, com foco automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para sais de Ni e Cr | -0.6% | Impacto global, mais severo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Ambientais a Produtos Químicos Perigosos

As propostas da EPA direcionadas a PFAS e Cr (VI) geram despesas de conformidade, desviando capital da expansão de capacidade[2]Agência de Proteção Ambiental dos EUA, "Produtos Químicos Persistentes, Bioacumuláveis e Tóxicos sob a TSCA," epa.gov. O número limitado de fornecedores de cromo autorizados pelo REACH restringe a disponibilidade de matérias-primas, levando a prêmios de preço temporários. Pequenas empresas saem do mercado em vez de investir em novos sistemas de tratamento de águas residuais, concentrando assim a demanda entre os maiores players com infraestrutura ambiental robusta.

Substituição de Metais por Plásticos e Compósitos

Pacotes de baterias estruturais e fuselagens de compósito reduzem o conteúdo metálico, diminuindo os volumes de acabamento convencionais. A consolidação de 370 peças da Tesla, alcançada por meio de estruturas de compósito, evidencia essa mudança. No entanto, as interfaces compósito-metal criam desafios de corrosão galvânica que geram novos nichos de acabamento focados em primers especializados e selantes que unem substratos distintos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Inorgânica Impulsiona a Inovação de Processos

Os processos inorgânicos responderam por 91,12% da participação do mercado de acabamento de metais em 2025, posicionando-os como a espinha dorsal das linhas automotivas, de eletrônicos e de equipamentos pesados de alto volume. O tamanho do mercado de acabamento de metais associado às químicas inorgânicas está projetado para se expandir a uma CAGR de 4,74% até 2031, à medida que as tecnologias de galvanoplastia de pulso e de galvanização de ligas melhoram a qualidade do depósito e reduzem o uso de recursos. Os revestimentos de zinco-alumínio estão ganhando preferência na proteção de subcarrocerias automotivas devido à sua maior resistência a lascas de pedras e compatibilidade com substratos de metais mistos. Os revestimentos de conversão estão migrando para o cromo trivalente, e os selantes proprietários estão prolongando os ciclos de corrosão em máquinas marinhas e fora de estrada.

Os fabricantes de eletrodomésticos preferem camadas de pó em película fina que proporcionam brilho e cor consistentes, ao mesmo tempo que atendem aos limites de COV. Pilhas híbridas, combinando bases eletrodepositadas de zinco-níquel com revestimentos superiores de poliuretano, estão sendo utilizadas em programas de trem de pouso aeroespacial, aumentando a diversidade funcional sem prolongar o tempo de ciclo.

Por Aplicação: A Diversidade de Desempenho Impulsiona Caminhos de Crescimento

O setor automotivo contribuiu com 38,35% da participação do mercado de acabamento de metais em 2025, e as tendências de eletrificação devem adicionar volumes adicionais em coletores de baterias, barramentos e placas térmicas. Cabines de pulverização otimizadas por inteligência artificial e linhas de galvanoplastia rolo a rolo reduzem o tempo de ciclo, permitindo que os OEMs atendam às crescentes metas de rendimento vinculadas aos aumentos anuais de produção de veículos elétricos. Os revestimentos multifuncionais integrados incorporam blindagem eletromagnética e dissipação térmica, simplificando a contagem de peças em compartimentos de trem de força compactos.

Os dispositivos médicos representam o uso final de crescimento mais rápido, projetados a uma CAGR de 5,22%. O tamanho do mercado de acabamento de metais para dispositivos médicos se beneficia das rigorosas regras de validação da FDA que favorecem fornecedores com comprovado controle de processo. Superfícies aspergidas a plasma de titânio promovem a integração óssea, enquanto revestimentos superiores de íons de prata antimicrobianos reduzem o risco de infecção em instrumentos cirúrgicos. Os finalizadores contratados expandem a capacidade de salas limpas de classe ISO para apoiar a próxima geração de eletrônicos implantáveis que incorporam características de ouro e paládio em microescala.

Análise Geográfica

A Ásia-Pacífico controlou 41,05% do tamanho do mercado de acabamento de metais em 2025 e também registrou a CAGR regional mais rápida de 5,18% até 2031, impulsionada pela produção de veículos da China e pelos investimentos do programa de incentivos vinculados à produção (PLI) de eletrônicos da Índia. Os fornecedores regionais incorporam químicas trivalentes e sem flúor para atender aos requisitos de seus clientes exportadores. Os OEMs japoneses refinam revestimentos de zinco-magnésio para veículos de longa duração em regiões costeiras, enquanto as fábricas sul-coreanas implantam células de galvanoplastia baseadas em inteligência artificial para atender ao encapsulamento de chips de 5 nm.

A América do Norte também é um mercado significativo. As regras da USMCA impulsionam o fornecimento de peças dentro do bloco, fomentando o desenvolvimento de novas plantas de acabamento agrupadas próximas aos centros de montagem da fronteira México-EUA. As expansões da Tesla no Texas e em Nevada consomem grandes volumes de revestimentos de alumínio ecologicamente corretos ajustados para as geometrias de fundição em molde. As empresas aeroespaciais primárias elevam os padrões dos fornecedores em torno de sistemas sem PFAS, catalisando gastos em pesquisa e desenvolvimento e melhorias de capital.

A Europa mantém seu peso por meio dos programas alemães de veículos elétricos, das empresas aeroespaciais de primeiro nível e dos rigorosos objetivos do Pacto Verde que recompensam processos de baixo carbono. Os setores nórdico marinho e offshore buscam camadas ultraespessas de zinco-alumínio-magnésio que proporcionam resistência sustentada à corrosão em condições árticas. As políticas de economia circular da UE estimulam inovações no reciclamento de banhos e na recuperação de pó.

Cenário Competitivo

O mercado de acabamento de metais é moderadamente fragmentado, com grandes empresas globais de química aproveitando escala e integração vertical, enquanto especialistas regionais fornecem plataformas ecológicas personalizadas. A adoção de tecnologia forma uma divisão clara. Os finalizadores alinhados a grandes OEMs investem em sistemas de qualidade aprimorados por inteligência artificial e tratamento de água em circuito fechado, resultando em ganhos de eficiência e melhores pontuações ESG. As empresas menores se concentram em serviços econômicos em cadeias de suprimentos locais, mas enfrentam obstáculos crescentes de conformidade e volatilidade de materiais que comprimem as margens. Os fornecedores que cultivam formulações de base biológica ou surfactantes sem PFAS obtêm vantagem de pioneiros à medida que as marcas globais estabelecem proibições graduais de substâncias. As oportunidades emergentes estão nos segmentos médico e aeroespacial de alto valor, onde a complexidade regulatória protege os preços. As empresas que demonstram protocolos validados de sala limpa, rastreabilidade e galvanoplastia de metais preciosos com tolerâncias rígidas garantem contratos plurianuais. Os gêmeos digitais e a manutenção preditiva em células de galvanoplastia melhoram o tempo de atividade, permitindo que os fornecedores garantam cronogramas de entrega em programas automotivos just-in-time.

Líderes do Setor de Acabamento de Metais

MKS | Atotech

Quaker Chemical Corporation d/b/a Quaker Houghton

Henkel AG & Co. KGaA

OC Oerlikon Management AG

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Valence Surface Technologies adquiriu a Foresight Finishing, adicionando capacidades de galvanoplastia de metais preciosos de alta tolerância para clientes norte-americanos de eletrônicos aeroespaciais e de defesa.

- Setembro de 2025: A Mitsuya Co. Ltd. firmou parceria com a Japan USA Precision Tools para expandir seus serviços de galvanoplastia de metais preciosos para os EUA, com foco em aplicações de sensores automotivos e semicondutores.

Escopo do Relatório Global do Mercado de Acabamento de Metais

Acabamento de metais é um termo utilizado para descrever o processo de aplicação de algum tipo de revestimento metálico na superfície de uma peça metálica, tipicamente denominada substrato. Também pode envolver a implementação de um processo de limpeza, polimento ou melhoria de uma superfície. O acabamento de metais altera a superfície do objeto para melhorar sua aparência e durabilidade. O mercado é segmentado com base em tipo, aplicação e geografia. O mercado é segmentado por tipo em acabamento de metais inorgânico, acabamento de metais orgânico e acabamento de metais híbrido. O mercado é segmentado por aplicação em automotivo, eletrodomésticos, hardware, aeroespacial, equipamentos pesados, eletrônicos, construção e outras aplicações. O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base em receita (USD) para todos os segmentos acima.

| Acabamento de Metais Inorgânico | Revestimento por Cladding |

| Pré-tratamento/Preparação de Superfície | |

| Consumíveis e Peças de Reposição | |

| Galvanoplastia | |

| Galvanização | |

| Galvanoplastia Sem Corrente Elétrica | |

| Revestimentos de Conversão | |

| Aspersão Térmica e Revestimento em Pó | |

| Anodização | |

| Eletropolimento | |

| Acabamento de Metais Orgânico | |

| Acabamento de Metais Híbrido |

| Automotivo |

| Eletrodomésticos |

| Hardware |

| Joalheria |

| Aeroespacial |

| Equipamentos Pesados |

| Dispositivos Médicos |

| Eletrônicos |

| Construção |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Acabamento de Metais Inorgânico | Revestimento por Cladding |

| Pré-tratamento/Preparação de Superfície | ||

| Consumíveis e Peças de Reposição | ||

| Galvanoplastia | ||

| Galvanização | ||

| Galvanoplastia Sem Corrente Elétrica | ||

| Revestimentos de Conversão | ||

| Aspersão Térmica e Revestimento em Pó | ||

| Anodização | ||

| Eletropolimento | ||

| Acabamento de Metais Orgânico | ||

| Acabamento de Metais Híbrido | ||

| Por Aplicação | Automotivo | |

| Eletrodomésticos | ||

| Hardware | ||

| Joalheria | ||

| Aeroespacial | ||

| Equipamentos Pesados | ||

| Dispositivos Médicos | ||

| Eletrônicos | ||

| Construção | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de acabamento de metais em todo o mundo?

O tamanho do mercado de acabamento de metais atingiu USD 117,5 bilhões em 2026 e está projetado para subir para USD 146,08 bilhões até 2031.

Qual região contribui com a maior demanda por serviços de acabamento de metais?

A Ásia-Pacífico liderou com 41,05% da demanda global em 2025, impulsionada pela robusta fabricação automotiva e de eletrônicos.

Qual área de aplicação está se expandindo mais rapidamente no acabamento de metais?

Os dispositivos médicos registram a CAGR mais alta de 5,22% graças aos rigorosos requisitos de biocompatibilidade para implantes e instrumentos cirúrgicos.

Como as regulamentações ambientais estão influenciando as químicas de tratamento de superfície?

As restrições da EPA e da UE sobre PFAS e cromo hexavalente aceleram a adoção de alternativas trivalentes, sem flúor e de base biológica.

Qual é o papel da inteligência artificial nas linhas de galvanoplastia modernas?

O controle de processo habilitado por inteligência artificial melhora a uniformidade da espessura, reduz o consumo de metais e encurta os períodos de retorno para menos de dois anos.

Página atualizada pela última vez em: