Tamanho e Participação do Mercado de Eletrocoating (E-coat)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 687.41 quilotoneladas |

| Volume do Mercado (2031) | 864.04 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrocoating (E-coat) por Mordor Intelligence

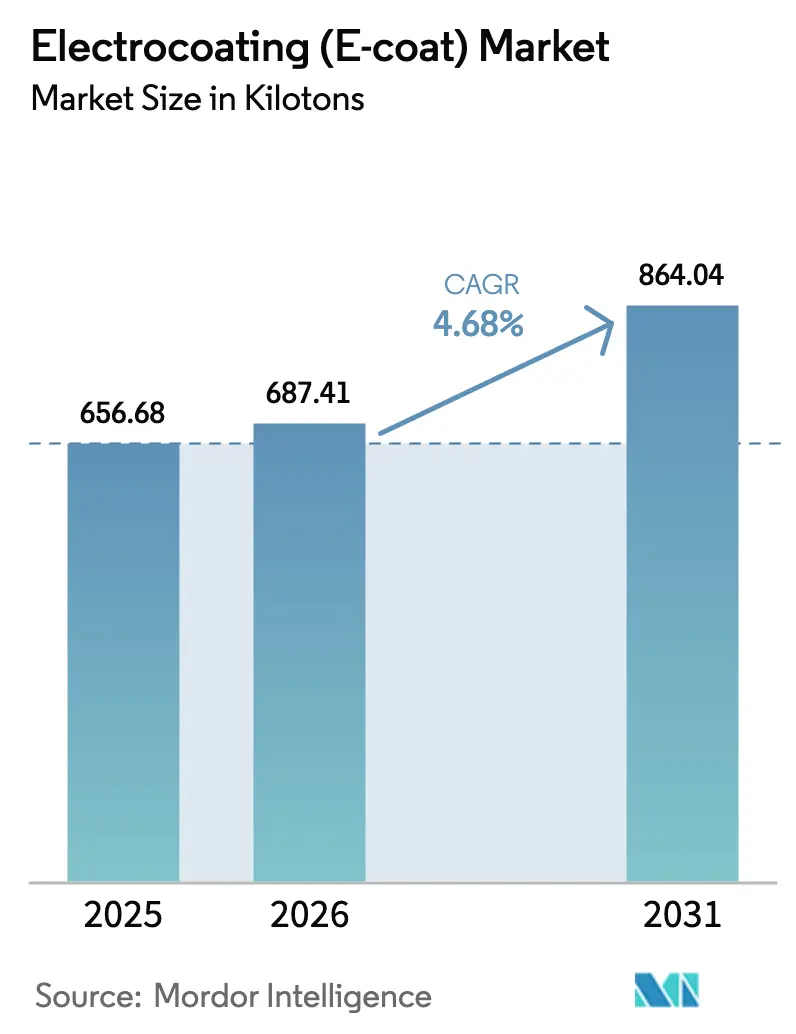

O tamanho do Mercado de Eletrocoating está projetado para expandir de 656,68 quilotoneladas em 2025 e 687,41 quilotoneladas em 2026 para 864,04 quilotoneladas até 2031, registrando um CAGR de 4,68% entre 2026 e 2031. Três mudanças fundamentais estão remodelando o cenário: a região Ásia-Pacífico está aumentando sua produção de veículos, as carcaças de baterias de veículos elétricos (VE) agora exigem blindagem dielétrica para sistemas que superam 800 V, e a montagem de equipamentos agrícolas está se aproximando de casa na região da América Latina. Esse realinhamento está deslocando a demanda por revestimentos dos centros tradicionais na Europa e na América do Norte. Os sistemas epóxi catódicos, conhecidos por sua alta resistência dielétrica e impressionante eficiência de transferência, emergiram como a escolha preferida. Essa vantagem permite que os fabricantes de equipamentos originais (OEMs) automotivos e de eletrodomésticos não apenas cumpram rigorosos padrões de corrosão e sustentabilidade, mas também reduzam significativamente as emissões de compostos orgânicos voláteis (COV) em comparação com primers convencionais a spray.

Principais Conclusões do Relatório

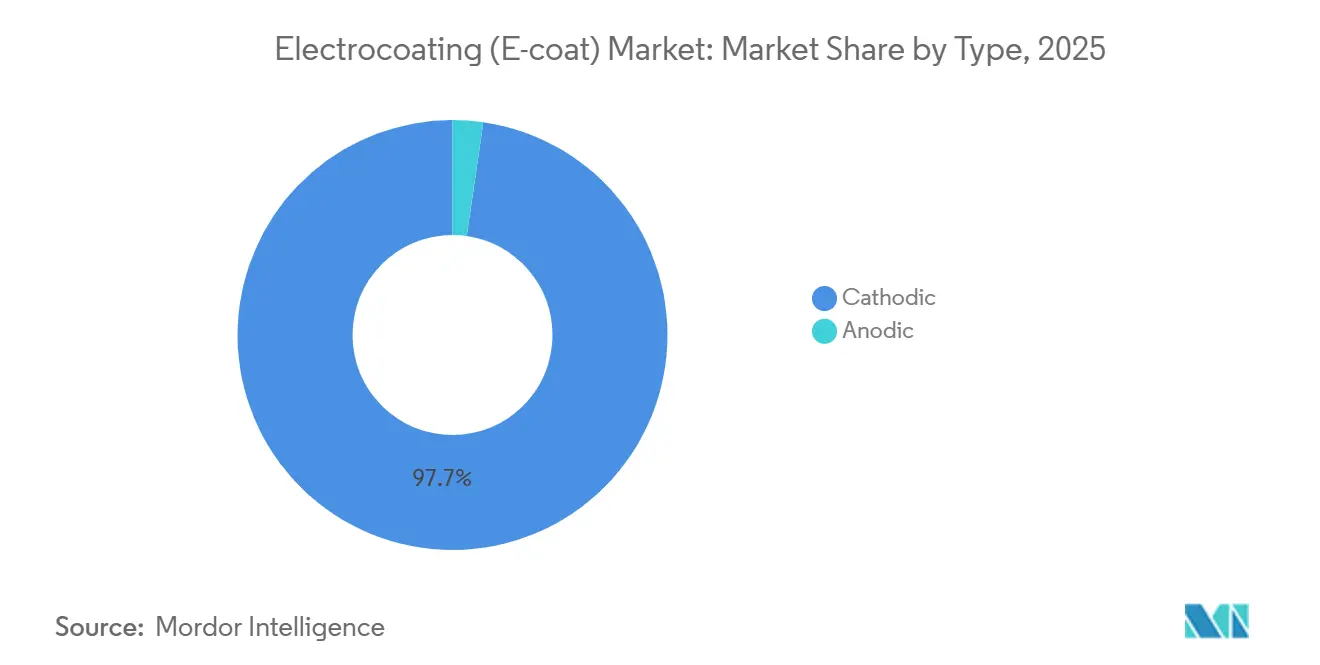

- Por tipo, os sistemas catódicos detinham 97,72% do volume de 2025 e estão previstos para expandir a um CAGR de 4,67% de 2026 a 2031, confirmando seu domínio nas aplicações críticas de corrosão.

- Por tecnologia, as formulações epóxi capturaram 90,76% do total de 2025 e crescerão a um CAGR de 4,58% de 2026 a 2031.

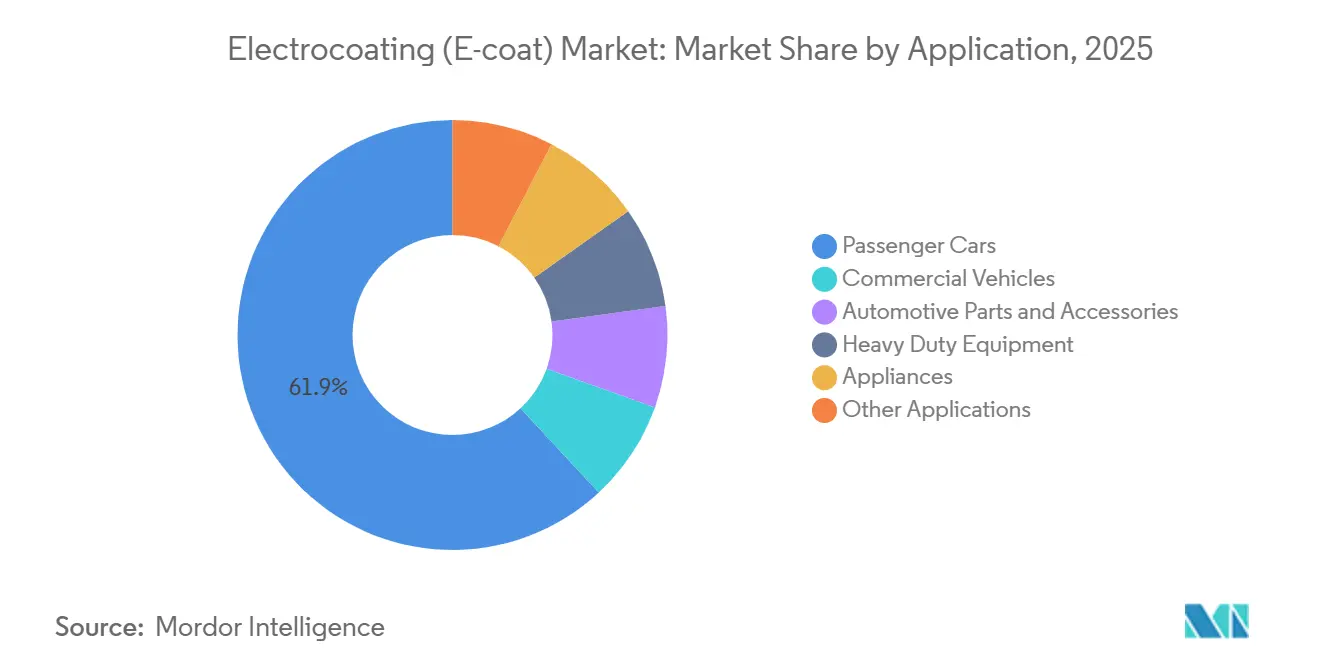

- Por aplicação, os automóveis de passeio representaram 61,92% do volume em 2025 e estão avançando a um CAGR de 5,05% de 2026 a 2031.

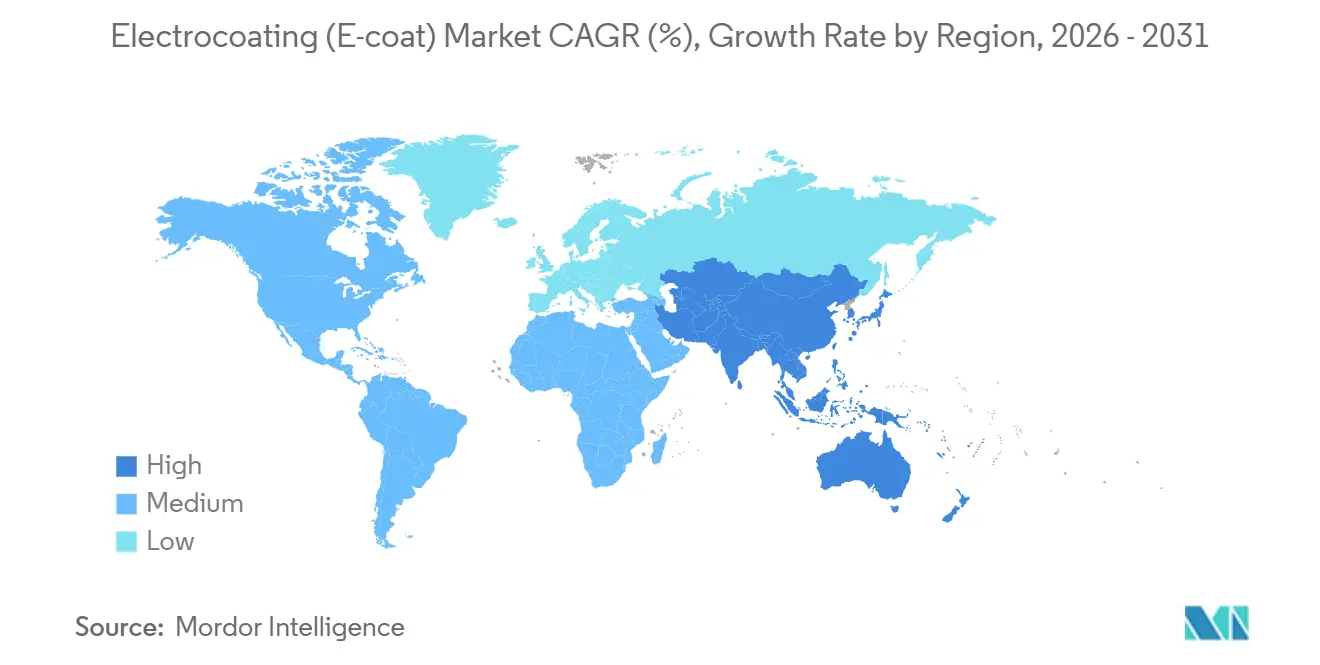

- Por geografia, a Ásia-Pacífico comandou 55,45% da demanda de 2025 e está projetada para registrar um CAGR de 5,05% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrocoating (E-coat)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção automotiva na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para a ASEAN | Médio prazo (2 a 4 anos) |

| Resistência à corrosão superior em relação aos primers à base de solvente | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Carcaças de baterias de VE adotando e-coat para blindagem dielétrica | +1.0% | Global, concentrado na China, EUA e Alemanha | Médio prazo (2 a 4 anos) |

| Fórmulas com nanotecnologia melhorando a cobertura de bordas e o poder de penetração | +0.6% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Nearshoring da produção de equipamentos agrícolas em países da América Latina | +0.4% | América do Sul (Brasil, Argentina, México) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Automotiva na Ásia-Pacífico

Em 2024, a região Ásia-Pacífico produziu um número significativo de veículos, com China e Índia sendo os principais contribuintes. Essa produção solidificou o domínio da região na demanda por revestimentos estruturais. Para atender à garantia de corrosão de uma década dos OEMs, cada carroceria bruta passou por imersão em e-coat catódico. Após uma redução do GST em 2025, as vendas locais de veículos na Índia experimentaram crescimento substancial, obrigando os revestidores terceirizados a implementar segundos turnos. Tailândia e Coreia do Sul registraram aumentos semelhantes. Além disso, à medida que os VEs passam a ter pacotes de baterias mais pesados, as regulamentações exigem filmes mais espessos em suas partes inferiores. Com a produção concentrada em áreas específicas, os formuladores estrategicamente co-localizaram plantas, mitigando efetivamente os riscos de estoque associados às dispersões epóxi de curta vida útil. Essas tendências estão projetadas para representar uma parcela significativa do volume do mercado de Eletrocoating até 2031.

Resistência à Corrosão Superior em Relação aos Primers à Base de Solvente

O e-coat catódico exibe durabilidade superior em teste de névoa salina em comparação com primers à base de solvente. Essa vantagem tornou-se mais proeminente à medida que as garantias dos OEMs foram ampliadas. Devido à sua alta eficiência de transferência, o desperdício de overspray é significativamente reduzido, resultando em menor emissão de COV por veículo. Esse desenvolvimento facilita a conformidade com as regulamentações U.S. EPA Tier 3 e EU Stage V. O CathoGuard 800 RE da BASF reduziu com sucesso as temperaturas de cura, o que diminui o consumo de gás natural enquanto mantém a cobertura ideal de bordas. Embora o estabelecimento de uma linha de imersão greenfield exija investimento substancial, distribuir esse custo ao longo do tempo garante que o custo de revestimento por unidade permaneça competitivo, apoiando o crescimento do mercado de Eletrocoating durante o período de previsão de 2026–2031.

Carcaças de Baterias de VE Adotando E-coat para Blindagem Dielétrica

As carcaças de baterias estão evoluindo, transitando de 400 V para 800 V, e agora testando arquiteturas de 1.000 V. Essa mudança aumenta as preocupações com falhas dielétricas. Os e-coats epóxi, aprimorados com cargas de aluminossilicato, atingem alta resistência dielétrica com apenas 25 μm de espessura. Essa inovação reduz efetivamente o risco de rastreamento de arco, mesmo em ambientes desafiadores de alto teor de sal. A linha POWERCRON da PPG, agora sem estanho, substituiu os catalisadores de bismuto e zircônio[1]PPG Industries, "Série POWERCRON 6000 – Eletrocoating Catódico Sem Estanho," ppg.com. Essa mudança garante a conformidade com os Regulamentos REACH da UE, preservando a proteção de bordas. Embora os OEMs tenham sofrido desvalorizações substanciais em VEs durante 2024–2025, retardando a rápida adoção de 100% de VEBs, a demanda persiste. Os modelos híbridos e de autonomia estendida continuam a exigir e-coats completos e isolamento de bandejas, indicando uma trajetória de crescimento cautelosa, porém constante, durante o período de previsão de 2026–2031. O pré-tratamento Alodine da Henkel melhora a adesão em carcaças de alumínio, abordando efetivamente os desafios de delaminação.

Fórmulas com Nanotecnologia Melhorando o Poder de Penetração

Os Fabricantes de Equipamentos Originais (OEMs) agora podem reduzir o tempo de imersão sem comprometer a construção de bordas, pois partículas de sílica e grafeno em escala nanométrica reduzem o tamanho médio das partículas de resina para escala nanométrica e elevam as proporções de poder de penetração. Com a eliminação do silencioso, a resistência aprimorada a arranhões e lascas tornou-se vital para as partes inferiores de veículos elétricos (VE). Embora os e-coats com nanotecnologia sejam predominantemente encontrados em laboratórios avançados na América do Norte, Europa e Japão, eles destacam uma vantagem de produtividade no mercado de Eletrocoating com maior rendimento de linha. No entanto, a implantação global encontra desafios, pois as certificações ISO 12944 e ISO 9001 estabelecem padrões rigorosos, exigindo teste de névoa salina e padrão de adesão[2]Organização Internacional de Normalização, "ISO 12944," iso.org.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estabilidade UV limitada para peças plásticas externas | -0.5% | Global, aguda em regiões de alta incidência UV (Oriente Médio, Austrália, sudoeste dos EUA) | Médio prazo (2 a 4 anos) |

| Escassez de operadores qualificados para processos automatizados de tanques de imersão | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de dispersões epóxi de base biológica | -0.2% | Global, concentrado na Europa e América do Norte com mandatos de sustentabilidade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estabilidade UV Limitada para Peças Plásticas Externas

A exposição prolongada à luz UV de 340 nm causa o embaçamento dos e-coats epóxi. Consequentemente, os OEMs frequentemente aplicam revestimentos em pó transparentes ou optam por primers acrílicos, particularmente em para-choques e tampas de espelhos. Embora os e-coats acrílicos preservem seu brilho após exposição prolongada ao QUV-A, os e-coats epóxi não apresentam o mesmo desempenho. No entanto, os acrílicos têm limitações, carecendo de resistência na cobertura de bordas e resistência dielétrica. Em regiões ensolaradas como o Oriente Médio e a Austrália, os programas de veículos premium estão se voltando para plásticos pretos não pintados. Essa tendência resultou em uma diminuição da superfície passível de e-coat por unidade. Os pedidos de patentes atuais não indicam avanços iminentes na tecnologia de resinas, representando um desafio contínuo para o mercado de Eletrocoating, com projeções que se estendem pelo período de previsão de 2026–2031.

Escassez de Operadores Qualificados para Processos Automatizados de Tanques de Imersão

Nos EUA e na Europa, técnicos experientes estão se aposentando em um ritmo que supera o influxo de novos estagiários. Isso ocorre em um momento em que a química do banho exige faixas precisas de pH, concentrações específicas de sólidos e níveis definidos de condutividade. Algumas plantas na América do Norte relataram declínios nos rendimentos de primeira passagem, resultando em um aumento notável de rejeições em lotes de carrocerias revestidas. Embora as plataformas de análise baseadas em IA estejam avançando no diagnóstico de causas raiz, uma pequena parcela das linhas de produção globais integrou essas ferramentas. Essa lacuna ameaça sobrecarregar a capacidade do mercado de Eletrocoating até que os programas de formação profissional possam se atualizar ou até que os controles digitais sejam mais amplamente adotados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Catódicos Ancoram o Desempenho Anticorrosivo

Em 2025, os sistemas catódicos dominaram o mercado, capturando 97,72% do volume, e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 4,67% durante o período de previsão de 2026–2031. Seu domínio é atribuído a características como alta resistência à névoa salina e fortes classificações dielétricas, ambas cruciais para os modernos corpos de veículos elétricos (VE). Este segmento representou uma parcela significativa do mercado de Eletrocoating em 2025. As reformulações contínuas garantem que as opções catódicas permaneçam em conformidade com os regulamentos REACH da UE, mantendo fortes proporções de cobertura de bordas. Embora o e-coat anódico ocupe um pequeno nicho para extrusões de alumínio, beneficiando-se da formação de óxido que melhora a adesão, sua taxa de crescimento fica atrás do mercado de Eletrocoating mais amplo. Os banhos anódicos, que dissolvem mais metal e geram maiores cargas de lodo, levaram muitos arquitetos e OEMs de eletrodomésticos a migrar para revestimentos em pó. Essa transição, embora limite o potencial de crescimento dos revestimentos anódicos, destaca suas propriedades favoráveis de adesão em substratos não ferrosos.

Apesar do quase monopólio da tecnologia catódica, que dificulta a entrada de novos participantes, existem oportunidades em dispersões epóxi de base biológica e pacotes de nanopigmentos. Essas inovações poderiam otimizar ainda mais a construção de filme em cavidades ocultas. Dado que os ciclos de qualificação ISO 12944 se estendem por até 24 meses, quaisquer químicas disruptivas que visem desafiar os fornecedores catódicos estabelecidos devem demonstrar claras vantagens de sustentabilidade ou custo. Olhando para o futuro, espera-se que os revestimentos anódicos mantenham uma pequena participação de mercado no setor de Eletrocoating até 2031, com foco principalmente em alumínio arquitetônico e algumas carcaças de eletrônicos de consumo selecionados.

Por Tecnologia: Formulações Epóxi Dominam as Demandas Dielétricas

Em 2025, os sistemas epóxi dominaram o mercado de Eletrocoating, capturando uma participação substancial de 90,76%. Com uma expansão projetada a um CAGR de 4,58% durante o período de previsão de 2026–2031, os epóxis são preferidos por sua alta densidade de reticulação, garantindo desempenho químico, de resistência a lascas e dielétrico superior. Isso os torna indispensáveis para aplicações como bandejas de baterias de VE e carrocerias de aço galvanizado. Os pré-tratamentos melhoram a adesão por arrancamento do epóxi no alumínio. Por outro lado, o e-coat acrílico, com menor participação de mercado, é reconhecido por sua durabilidade UV e flexibilidade. Embora seja um item básico em prateleiras de refrigeradores e móveis de jardim, os sistemas em pó estão cada vez mais substituindo-o devido à sua vantagem de eliminação de águas residuais.

Avanços recentes na tecnologia de nanossílica melhoraram o poder de penetração do epóxi, permitindo que os OEMs reduzam os tempos de imersão. Essa eficiência ajuda a compensar o custo premium do epóxi em relação aos acrílicos. Embora os graus de bio-epóxi estejam emergindo como solução para a redução das emissões de Escopo 3, eles enfrentam obstáculos para atingir paridade de volume e preço.

Por Aplicação: Automóveis de Passeio Impulsionam Volume e Inovação

Em 2025, os automóveis de passeio dominaram o mercado de Eletrocoating, representando 61,92% do volume total. Esses veículos estão experimentando uma taxa de crescimento de CAGR de 5,05% durante o período de previsão de 2026–2031, impulsionada principalmente pela tendência de redução de peso com múltiplos metais. Essa tendência não apenas melhora o desempenho do veículo, mas também aumenta a área de superfície revestida por veículo. À medida que a popularidade dos crossovers aumenta, os SUVs, que requerem uma quantidade maior de sólidos de e-coat do que seus equivalentes menores, estão impulsionando essa demanda elevada. Enquanto isso, os veículos comerciais, que detêm uma participação substancial de volume, estão evoluindo. Com mandatos da Califórnia e da Europa impulsionando as vans de entrega elétricas, esses veículos ainda requerem imersão total em e-coats. Além disso, o segmento de peças e acessórios automotivos detém uma participação significativa, influenciado pelas tendências nos ciclos de pós-venda e dinâmicas de terceirização de fornecedores de Nível 1.

Os equipamentos de alta capacidade estão ganhando atenção, particularmente com a introdução de fórmulas com nanotecnologia. Esses revestimentos avançados estão sendo usados para proteger os interiores de lança dos efeitos corrosivos dos sais de fertilizantes. No âmbito dos eletrodomésticos, embora haja preferência por e-coats acrílicos que garantem estabilidade UV para produtos brancos, muitos estão considerando a transição para revestimentos em pó. Uma gama diversificada de bens industriais residuais ocupa a participação de mercado restante. O domínio dos automóveis de passeio não apenas cimenta sua liderança, mas também estabelece uma base de demanda estável. Essa estabilidade permite que o mercado de Eletrocoating suporte as flutuações tipicamente observadas em setores como construção ou eletrônicos de consumo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado de eletrocoating, respondendo por 55,45% do volume. As projeções indicam crescimento constante a um CAGR de 5,05% durante o período de previsão de 2026–2031. A robusta produção da China, aliada a um aumento nas vendas na Índia, impulsionado pelo GST, alimenta essa expansão. Em 2025, a produção de VEBs na China impulsionou a demanda por blindagem dielétrica. Concomitantemente, Tailândia e Coreia do Sul lançaram linhas híbridas, necessitando de filmes mais espessos de 25 μm para seus pacotes de baterias mais pesados. A mudança do Japão em direção aos híbridos garantiu que seus volumes base permaneçam estáveis.

A América do Norte, com uma participação significativa em 2025, está preparada para um crescimento consistente. O boom de exportações do México impulsionou a criação de novos tanques de imersão em Guanajuato e Querétaro, atendendo tanto a estruturas automotivas quanto de maquinário agrícola. No entanto, uma notável desvalorização de ativos de VE moderou o entusiasmo pelas bandejas de baterias de altíssima tensão. Nos Estados Unidos, a escassez de operadores qualificados limitou a utilização da capacidade, aproximando os rendimentos de primeira passagem de sua marca ideal.

A Europa, comandando uma parcela substancial do volume de 2025, está em um caminho de crescimento constante. A região enfrentou obstáculos com uma adoção de VEB mais lenta do que o esperado e restrições rigorosas ao catalisador de estanho, resultando em reformulações dispendiosas. Embora a Alemanha tenha liderado a demanda, o Reino Unido e a Itália experimentaram declínios de volume à medida que os OEMs migraram para plantas orientais mais econômicas. A América do Sul, com sua modesta participação, registrou crescimento impulsionado pelo nearshoring de tratores no Brasil e na Argentina. Em contraste, o Oriente Médio ficou para trás, prejudicado pela limitada montagem local de veículos e pela dependência de importações pré-revestidas.

Cenário Competitivo

O mercado de eletrocoating (E-coat) é moderadamente consolidado. Os revestidores terceirizados regionais e as linhas cativas de OEMs estão introduzindo fragmentação e criando novas oportunidades no mercado. Startups com foco em resinas de base biológica estão mirando nichos voltados para a redução de carbono. No entanto, enfrentam desafios como prêmios de custo e flutuações nos preços de matérias-primas. A atividade de patentes está fortemente concentrada em catalisadores sem estanho e nanoaditivos. Essa tendência está obrigando os players estabelecidos a atualizar seus portfólios enquanto protegem décadas de dados de validação dos OEMs. Uma nova fronteira competitiva está emergindo com o software de análise de processos, que vincula a química do banho a mapas de defeitos. Essa inovação visa preencher a lacuna de mão de obra qualificada, ao mesmo tempo em que busca elevar os rendimentos de primeira passagem para a marca ideal nas plantas estabelecidas.

Líderes do Setor de Eletrocoating (E-coat)

PPG Industries Inc.

Axalta Coating Systems

BASF SE

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A PPG apresentou plataformas de pré-tratamento e e-coat para proteção contra corrosão e isolamento dielétrico, incluindo o PPG CORATHERM TCA-4000, na The Battery Show Europe.

- Abril de 2024: A BASF expandiu sua planta de e-coat em Mangalore para fornecer CathoGuard 800 RE em toda a Índia, Ásia do Sul e ASEAN, citando a crescente demanda por VEs e veículos leves.

Escopo do Relatório do Mercado Global de Eletrocoating (E-coat)

O Eletrocoating (E-coat) é definido como um processo de pintura à base de água que utiliza correntes elétricas para depositar tinta em substratos metálicos condutores. Essa técnica é reconhecida por sua capacidade de fornecer acabamentos uniformes, duráveis e resistentes à corrosão, tornando-a ideal para revestir geometrias complexas com espessuras de filme precisas.

O mercado é segmentado por tipo, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em catódico e anódico. Por tecnologia, o mercado é segmentado em tecnologia de revestimento epóxi e tecnologia de revestimento acrílico. Por aplicação, o mercado é segmentado em automóveis de passeio, veículos comerciais, peças e acessórios automotivos, equipamentos de alta capacidade, eletrodomésticos e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| Catódico |

| Anódico |

| Tecnologia de Revestimento Epóxi |

| Tecnologia de Revestimento Acrílico |

| Automóveis de Passeio |

| Veículos Comerciais |

| Peças e Acessórios Automotivos |

| Equipamentos de Alta Capacidade |

| Eletrodomésticos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Catódico | |

| Anódico | ||

| Por Tecnologia | Tecnologia de Revestimento Epóxi | |

| Tecnologia de Revestimento Acrílico | ||

| Por Aplicação | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Peças e Acessórios Automotivos | ||

| Equipamentos de Alta Capacidade | ||

| Eletrodomésticos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global do mercado de Eletrocoating até 2031?

O volume está previsto para atingir 864,04 quilotoneladas até 2031, ante 687,41 quilotoneladas em 2026, a um CAGR de 4,68% neste período.

Qual segmento adicionará o maior volume incremental?

Os automóveis de passeio liderarão, expandindo a um CAGR de 5,05% (2026-2031) à medida que a produção de veículos na Ásia-Pacífico cresce e as arquiteturas de VE ampliam as áreas de superfície revestida.

Qual é o principal motor de crescimento geográfico?

A Ásia-Pacífico, liderada pela China e Índia, captura 55,45% do volume de 2025 e registra um CAGR de 5,05% até 2031, à medida que os clusters regionais de OEMs se expandem.

Como os fornecedores estão respondendo à pressão de sustentabilidade?

Os formuladores estão promovendo epóxis de base biológica, catalisadores sem estanho e químicas de cura a 160 °C que reduzem as emissões de Escopo 1 e Escopo 3 sem comprometer o desempenho.

Quais desafios poderiam desacelerar a expansão do mercado?

A estabilidade UV limitada em plásticos externos, a escassez de operadores qualificados em linhas de imersão automatizadas e a volatilidade dos preços das matérias-primas de bio-epóxi poderiam reduzir o CAGR.

Página atualizada pela última vez em: