Tamanho e Participação do Mercado de Revestimentos Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

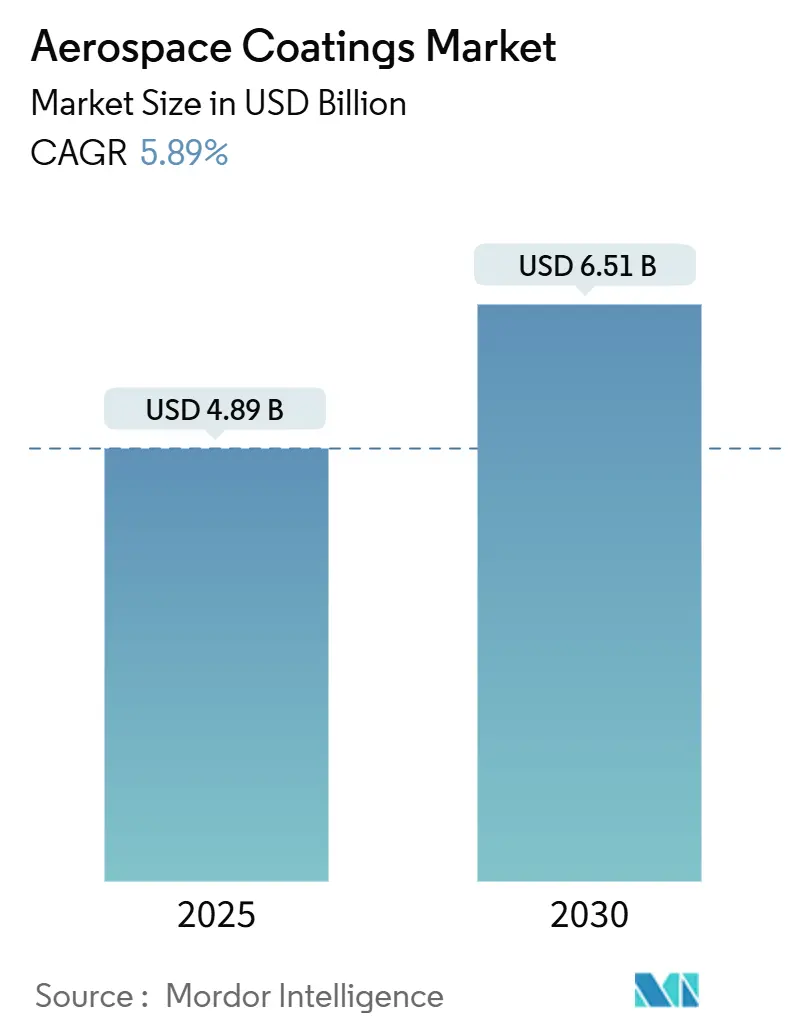

| Tamanho do Mercado (2025) | 4.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.89% CAGR |

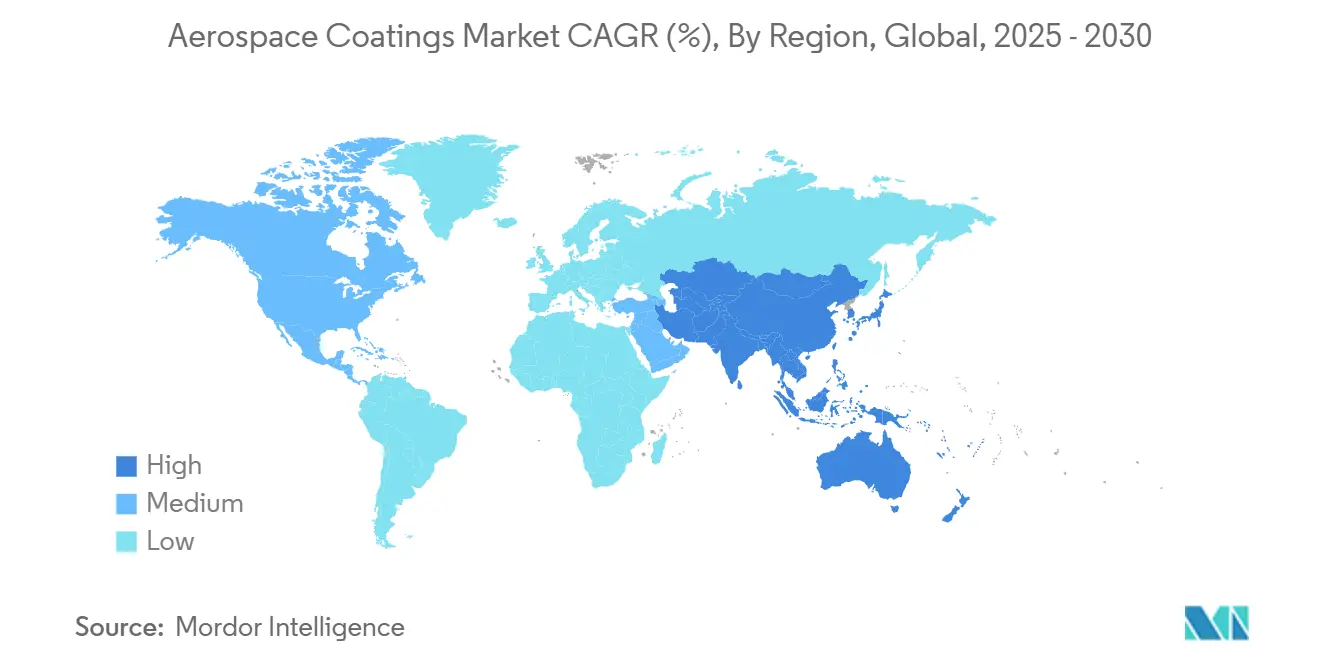

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

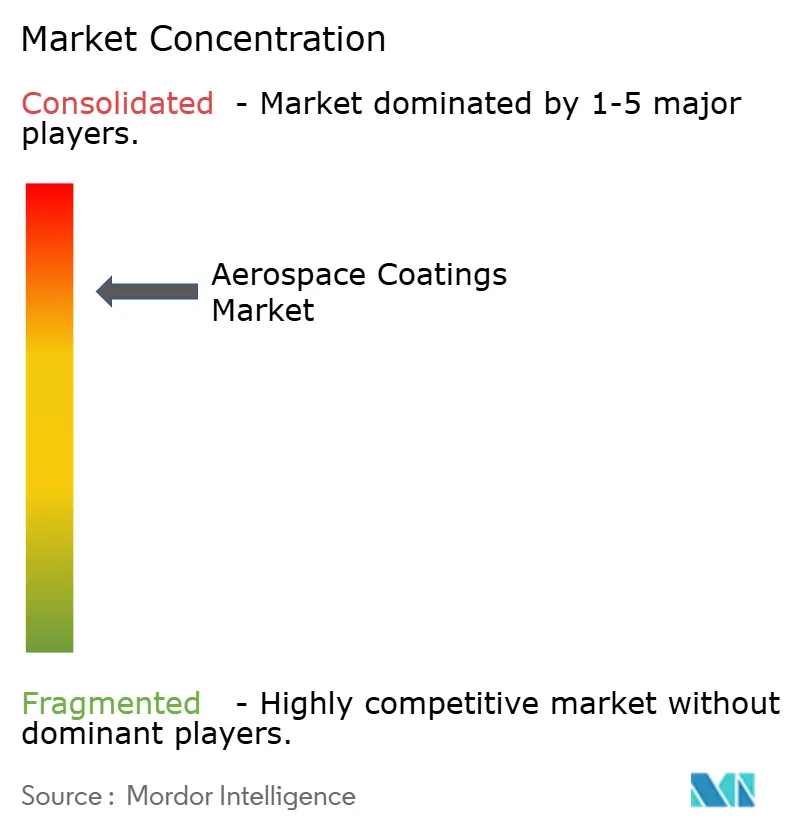

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Revestimentos Aeroespaciais pela Mordor Intelligence

O tamanho do Mercado de Revestimentos Aeroespaciais está estimado em USD 4,89 bilhões em 2025, e espera-se que atinja USD 6,51 bilhões até 2030, a uma TCAC de 5,89% durante o período de previsão (2025-2030). As taxas de produção de aeronaves comerciais permanecem o principal motor de crescimento, sustentadas pela recuperação contínua do tráfego de passageiros, enquanto projetos de fuselagem intensivos em compósitos exigem novas químicas de revestimento que comandam preços premium. A pressão regulatória sobre compostos orgânicos voláteis (COV) e cromo hexavalente acelera a mudança para sistemas base aquosa e livres de cromo, levando fornecedores a recalibrar portfólios de P&D. A demanda OEM da Airbus, Boeing e integradores de primeiro nível ancora o volume base, mas a atividade de manutenção, reparo e revisão (MRO) para frotas envelhecidas está expandindo mais rapidamente, remodelando o mix de produtos e requisitos de serviço. Regionalmente, a América do Norte ainda gera o maior pool de receita, mas a Ásia-Pacífico mostra a expansão mais rápida à medida que as cadeias de suprimentos se diversificam para Índia, China e Sudeste Asiático para mitigar riscos geopolíticos. No geral, o mercado de revestimentos aeroespaciais exibe concentração moderada, pois um punhado de fornecedores qualificados aproveitam décadas de conhecimento em certificação para defender participação e definir o ritmo da adoção tecnológica.

Principais Conclusões do Relatório

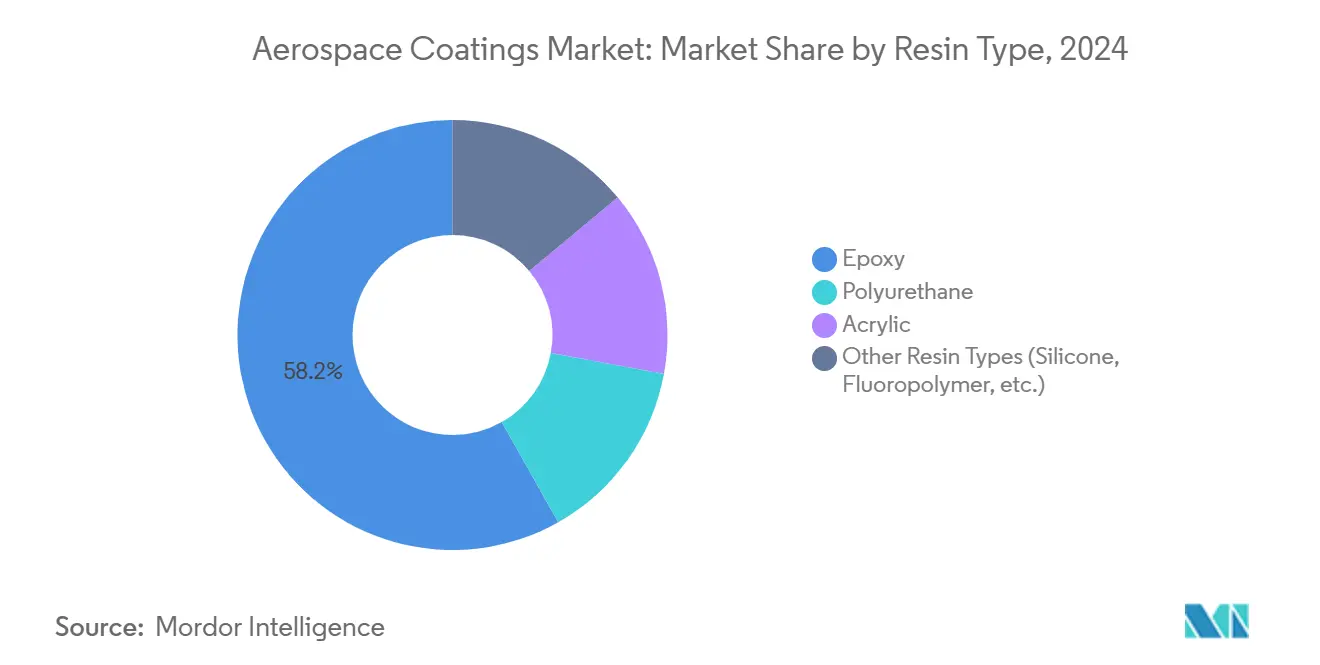

- Por tipo de resina, o epóxi capturou 58,19% de participação do tamanho do mercado de revestimentos aeroespaciais em 2024 e está previsto para expandir a 6,11% TCAC até 2030.

- Por tecnologia, sistemas base solvente representaram 54,18% do tamanho do mercado de revestimentos aeroespaciais em 2024; alternativas base aquosa apresentam a maior TCAC projetada de 6,09% até 2030.

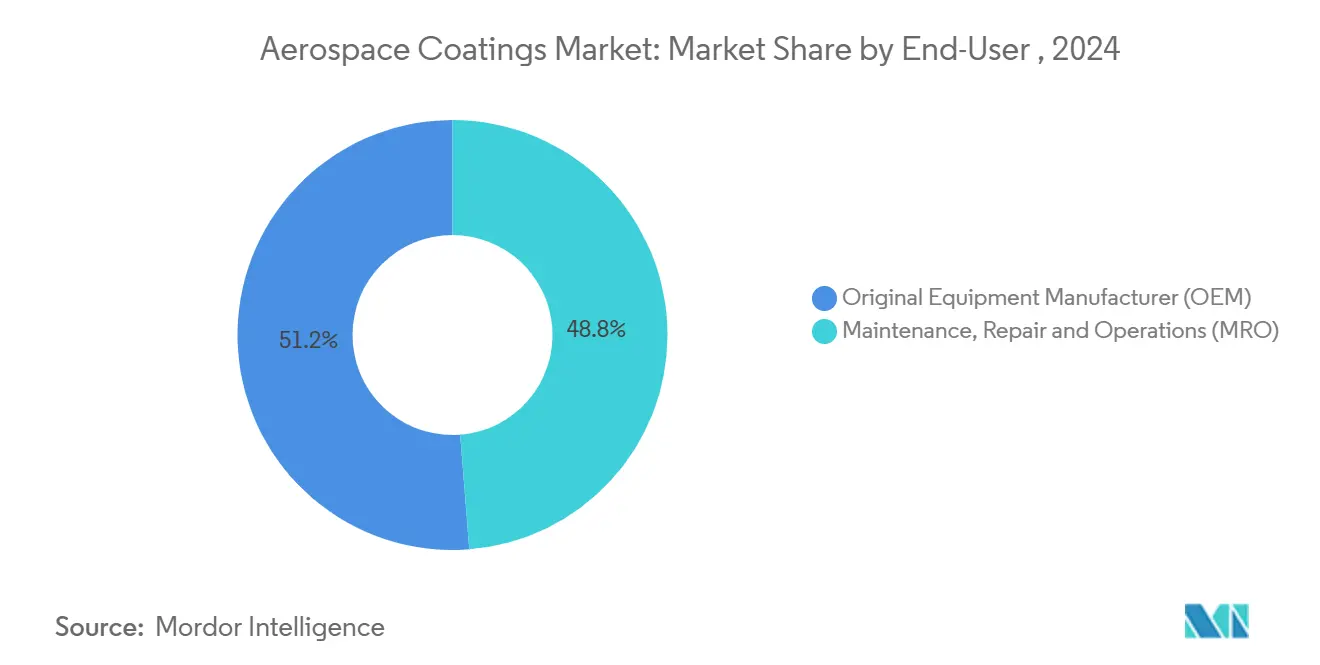

- Por usuário final, aplicações OEM detiveram uma participação de 51,24% em 2024, enquanto o segmento MRO está avançando a uma TCAC de 6,17% até 2030.

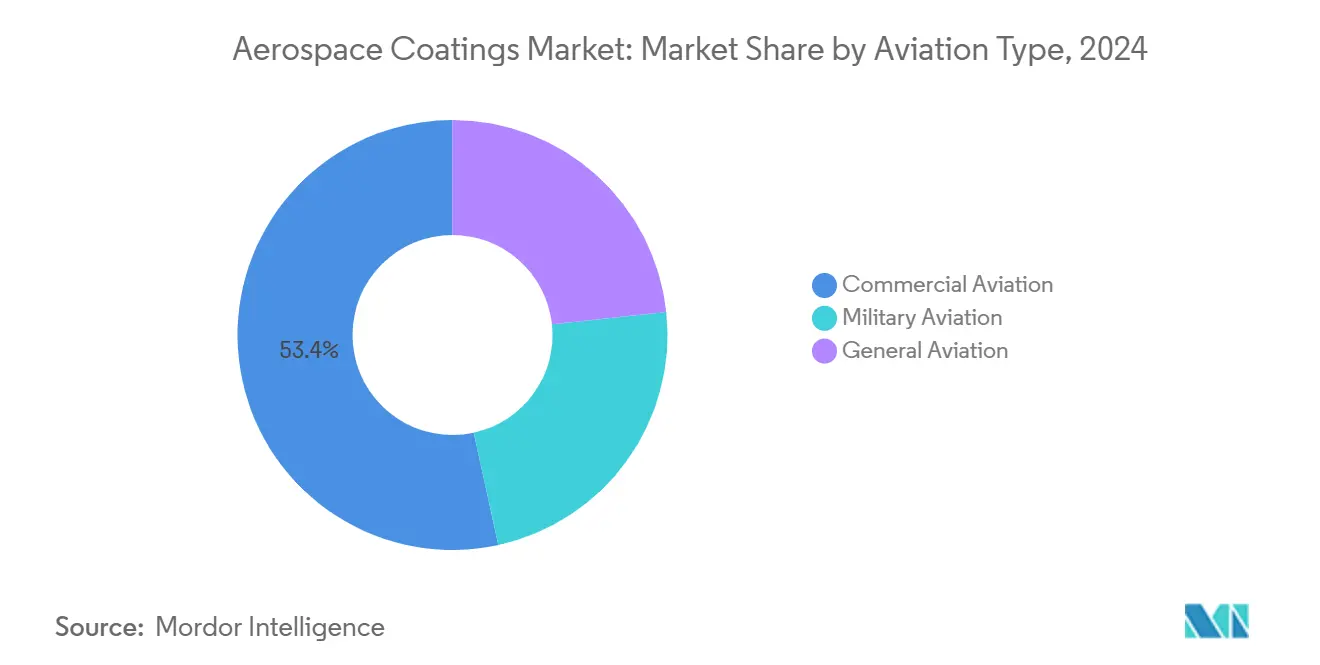

- Por tipo de aviação, aeronaves comerciais lideraram com 53,41% da participação do mercado de revestimentos aeroespaciais em 2024, enquanto o segmento está projetado para crescer a uma TCAC de 6,06% até 2030.

- Por geografia, a América do Norte comandou 38,92% da participação da receita em 2024; a Ásia-Pacífico registra a TCAC regional mais rápida de 6,52% até 2030.

Tendências e Insights do Mercado Global de Revestimentos Aeroespaciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento das Taxas de Produção de Aeronaves Comerciais | +1.20% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso Crescente de Compósitos na Fabricação de Aeronaves | +0.90% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Viagens Aéreas | +0.80% | Ásia-Pacífico, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Aceleração da Demanda de Manutenção, Reparo e Revisão para Frotas Envelhecidas | +0.70% | América do Norte e Europa, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento na Fabricação de Aeronaves em Economias Emergentes | +0.60% | APAC, com ganhos iniciais na Índia, China e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Produção de Aeronaves Comerciais

A Boeing está construindo aeronaves da série 737 a 38 aeronaves por mês e busca aprovação da Administração Federal de Aviação para elevar a produção para 42 unidades, enquanto a Airbus pretende entregar 770 jatos em 2025 após ventos contrários na cadeia de suprimentos terem prejudicado planos anteriores de 800. Cada aeronave de corredor único requer aproximadamente 150-200 galões de primer, tinta de acabamento e acabamentos especiais, então mesmo aumentos de taxa de dígito único exercem um efeito multiplicador no volume de revestimento. O foco dos fabricantes mudou do custo para a confiabilidade de entrega, dando aos fornecedores de revestimento qualificados maior alavancagem contratual. Programas de modernização de frota centrados em modelos eficientes em combustível sustentam esse momentum, embora escassez em motores e interiores de cabine ainda possam interromper slots de oficina de pintura e forçar fornecedores a manter mais estoque de segurança.

Uso Crescente de Compósitos na Fabricação de Aeronaves

A participação de polímero reforçado com fibra de carbono em novos projetos de aeronaves tem aumentado anualmente desde 2010. Os compósitos possuem um coeficiente diferente de expansão térmica em comparação ao alumínio, então os revestimentos precisam de maior elasticidade e promotores de adesão mais resistentes. Técnicas automatizadas de laminação também expõem peças a curas de alta temperatura, obrigando fornecedores a reformular resinas para estabilidade térmica. O primer eletrocoat livre de cromato Aerocron da PPG e o epóxi base aquosa da AkzoNobel para compósitos ilustram como sustentabilidade e compatibilidade de substrato estão convergindo em produtos de próxima geração.

Demanda Crescente por Viagens Aéreas

Os quilômetros globais de passageiros-receita superaram o pico pré-pandemia em 2024, liderados pela expansão da classe média na Ásia-Pacífico e crescimento de carga impulsionado pelo comércio eletrônico. Transportadoras de baixo custo estão voando distâncias de etapa mais longas e girando aeronaves mais rapidamente, desgastando revestimentos mais cedo e comprimindo ciclos de repintura. Embora mandatos de combustível de aviação sustentável possam reduzir o crescimento do tráfego de longa distância ao longo do tempo, as adições de oferta de assentos de curto prazo mantêm o mercado de revestimentos aeroespaciais firmemente em trajetória ascendente[1]Boeing, "Perspectiva do Mercado Comercial 2025-2044," boeing.com .

Demanda Acelerada de MRO para Frotas Envelhecidas

A idade média da frota em serviço subiu para 12,2 anos em 2024, pois companhias aéreas adiaram aposentadorias durante escassez de aeronaves de corredor único. Hangares de pintura relatam 100% de utilização e cotam prazos de entrega superiores a seis meses. Análises de dados de manutenção preditiva agora sinalizam perda de brilho e risco de corrosão antes da inspeção visual, permitindo que companhias aéreas programem retoques proativos que reduzem o tempo em terra. Contudo, modelos mais novos ricos em compósitos prometem intervalos de repintura mais longos, potencialmente moderando o crescimento além de 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações sobre Emissões de COV | -0.80% | Global, com aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclos Longos de Certificação para Novas Químicas | -0.50% | Global, com estruturas regulatórias variadas | Médio prazo (2-4 anos) |

| Risco de Substituição Antecipada por Filmes Fluoropolímeros de Próxima Geração | -0.30% | América do Norte e Europa, com potencial adoção APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações sobre Emissões de COV

A regra de revestimento aerossol 2025 da Agência de Proteção Ambiental dos Estados Unidos aperta limites de reatividade, enquanto o SCAQMD da Califórnia lidera a carga com limites ainda mais rigorosos. A Europa já está eliminando gradualmente o cromo hexavalente sob REACH. A conformidade força formuladores em direção a sistemas base aquosa ou de alto teor de sólidos, aumentando a complexidade de aplicação e às vezes sacrificando durabilidade. Fornecedores que dominam química de baixa emissão sem compromissos de performance ganham vantagem de primeiro movimento[2]Registro Federal, "Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis para Revestimentos Aerossol," federalregister.gov .

Ciclos Longos de Certificação para Novas Químicas

Alcançar aprovação de especificação SAE e AMS pode levar até três anos e milhões de dólares em cupons de teste e documentação. Primers livres de cromo precisam provar resistência à corrosão igual a produtos legados através de regimes quente-úmido, névoa salina e fadiga cíclica, atrasando a entrada no mercado. O fardo regulatório favorece incumbentes com bibliotecas de qualificação profundas e desacelera o ritmo no qual químicas disruptivas alcançam programas de instalação em linha[3]EASA, "Status de Autorização REACH do Cromo Hexavalente," easa.europa.eu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio do Epóxi Impulsiona Inovação

Sistemas epóxi detiveram 58,19% de participação do mercado de revestimentos aeroespaciais em 2024 e estão previstos para crescer a 6,11% TCAC, mantendo primazia porque se ligam bem tanto a substratos metálicos quanto compósitos. Esta participação se traduz na maior contribuição de tamanho do mercado de revestimentos aeroespaciais, sustentando visibilidade de receita para formuladores. Poliuretanos seguem como a escolha de tinta de acabamento devido à resistência UV superior, enquanto acrílicos encontram uso de nicho onde cura rápida é obrigatória.

A inércia de certificação ancora a liderança do epóxi, mas fornecedores estão investindo em versões livres de cromo para contornar proibições regulamentares. Misturas de fluoropolímero e silicone estão conquistando nichos de alta temperatura em carenagens de motor e sistemas de escape. À medida que o epóxi mantém liderança em volume, resinas especializadas devem garantir margem incremental.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Sistemas Solvente Enfrentam Transição Base Aquosa

Revestimentos base solvente representaram 54,18% do tamanho do mercado de revestimentos aeroespaciais em 2024, mas sua participação está escorregando lentamente à medida que produtos base aquosa expandem a 6,09% TCAC. Companhias aéreas e oficinas MRO valorizam as janelas de secagem para voo mais rápidas que os solventes proporcionam, mantendo-os relevantes para tarefas de caminho crítico. Tecnologias em pó e eletrocoat, embora ainda pequenas, estão conquistando posições em trens de pouso e cavidades internas por benefícios de redução de desperdício.

O pivô em direção à água é impulsionado por taxas de poluição e mandatos de saúde e segurança. O primer mais recente da AkzoNobel mostra que sistemas base aquosa agora podem atender alvos de adesão e flexibilidade antes considerados inatingíveis em ambientes de cura úmida. Contudo, a adoção atrasa em aplicações de clima extremo, como transportadoras baseadas no deserto, onde o risco de ferrugem instantânea permanece alto.

Por Usuário Final: Crescimento MRO Supera Expansão OEM

Programas OEM representaram 51,24% da receita em 2024, mas a demanda MRO está subindo mais rapidamente a 6,17% TCAC, pois transportadoras estendem a vida útil dos ativos e operam aeronaves acima de 12 horas por utilização diária. Para fornecedores, a geografia fragmentada do pós-venda-dezenas de hangares de pintura em vez de um punhado de linhas de montagem final-requer mais nós logísticos e capacidade de combinação de cores em curto prazo.

Entregas de instalação em linha ainda são lucrativas devido a volumes previsíveis e contratos de fornecimento de longo prazo. Contudo, pacotes de serviço de pós-venda, incluindo suporte técnico no local e rastreamento digital de brilho, estão se tornando novos pilares de receita. A bifurcação posiciona fornecedores que podem abranger ambos os canais com programação de produção ágil para vantagem competitiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aviação: Liderança Comercial Abrange Métricas de Crescimento

Frotas comerciais respondem pela maior fatia de consumo, correspondendo a 53,41% de participação do mercado de revestimentos aeroespaciais em 2024, e também lideram o crescimento a 6,06% TCAC. O ressurgimento de aeronaves wide-body e conversões de cargueiros contribuem para este momentum. A demanda militar permanece estável dado os requisitos de stealth e alta temperatura que comandam pilhas de revestimento mais espessas e complexas.

A aviação geral atrasa em volume mas beneficia de altos níveis de personalização por aeronave, especialmente entre proprietários de jatos executivos que refrescam liveries frequentemente. Entre tipos, a pressão de sustentabilidade está aumentando: companhias aéreas querem sistemas de tinta compatíveis com combustíveis de aviação sustentável de alta mistura, enquanto clientes de defesa buscam materiais absorventes de radar que também atendam regras ambientais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 38,92% da receita global em 2024 com base no aumento da Boeing em Washington e Carolina do Sul, além dos clusters de aeronaves regionais e motores do Canadá. O ecossistema regulatório maduro da região simplifica a qualificação, dando uma vantagem aos incumbentes. Uma escassez iminente de mão de obra, no entanto, poderia limitar o crescimento da produção e empurrar mais trabalho de acabamento para o México, onde várias OEMs abriram linhas de sub-montagem. A regulamentação ambiental também é mais rigorosa, acelerando a migração para tintas de acabamento base aquosa e primers eletrocoat em todo o mercado de revestimentos aeroespaciais.

A Ásia-Pacífico é a arena de crescimento mais rápido, definida para uma TCAC de 6,52% até 2030. As políticas de compensação de produção da Índia e o impulso da China por grandes jatos domésticos relocam a demanda de tinta mais próxima da montagem final. Fornecedores estão erguendo plantas de mistura regionais para reduzir tarifas e melhorar a entrega just-in-time. Os hubs MRO em expansão no Sudeste Asiático em Singapura, Malásia e Filipinas ampliam ainda mais a atração do pós-venda. Contudo, capacidade de certificação e aplicadores treinados permanecem em falta, tornando parcerias de transferência de tecnologia críticas.

A Europa mantém uma fortaleza através das instalações da Airbus na França, Alemanha e Espanha, junto com especialistas compósitos tier-1 no Reino Unido e Itália. Regras REACH rigorosas forçam adoção antecipada de primers livres de cromo, posicionando plantas europeias como campos de teste para avanços de sustentabilidade que posteriormente se globalizam. O Brexit adiciona documentação alfandegária, mas não mudou materialmente o fluxo de revestimento graças a acordos bilaterais de segurança de aviação. Nações da Europa Oriental estão atraindo trabalho de componentes através de custos de mão de obra mais baixos, obrigando fornecedores a ampliar a distribuição para cobrir novas plantas satélites.

Cenário Competitivo

O mercado de revestimentos aeroespaciais está consolidado, com PPG Industries, Sherwin-Williams e AkzoNobel aproveitando expertise proprietária em resinas e certificações para deter novos entrantes. Em 2024, a PPG reportou crescimento forte, com USD 290 milhões em pedidos em carteira e planos para uma expansão de USD 380 milhões na Carolina do Norte até 2027. A Sherwin-Williams lançou seu pacote "Envisioned Precision", aumentando eficiência com vernizes de secagem mais rápida e ferramentas digitais. Mudanças regulamentares favorecendo soluções livres de cromo criam oportunidades para players como Mankiewicz e Hentzen, embora a qualificação AMS permaneça uma barreira. Parcerias entre empresas de revestimento e companhias de análise de sensores estão incorporando manutenção preditiva em plataformas de aeronaves. Atividades de M&A, como a alienação de uma unidade de USD 550 milhões da PPG e a revisão estratégica da BASF de seu negócio de revestimentos de EUR 6 bilhões, refletem um foco em P&D aeroespacial de alta margem. Fornecedores também estão investindo em tecnologias avançadas para atender requisitos mais rigorosos de fuselagem compósita.

Líderes da Indústria de Revestimentos Aeroespaciais

-

Akzo Nobel N.V.

-

Axalta Coating Systems, LLC

-

BASF SE

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A PPG anunciou planos para investir USD 380 milhões para estabelecer uma nova instalação de fabricação de revestimentos e selantes aeroespaciais em Shelby, Carolina do Norte. A construção está programada para começar em outubro de 2025 e é projetada para ser concluída na primeira metade de 2027.

- Outubro de 2024: A Sherwin-Williams Aerospace Coatings introduziu um portfólio de produtos e serviços inovadores na NBAA-BACE sob o tema "Envisioned Precision". Essas ofertas apresentam revestimentos avançados e ferramentas projetadas para melhorar a eficiência do processo de acabamento de aeronaves, fornecendo aos profissionais de aviação opções estéticas mais amplas.

Escopo do Relatório Global do Mercado de Revestimentos Aeroespaciais

Tinta aeroespacial também é conhecida como tinta de aeronave, tinta de aviação ou revestimento de aeronave. Tintas de aviação especializadas são usadas pelas equipes de fabricação, reparo e manutenção da aeronave para estender a vida de sua estrutura. O mercado de revestimentos aeroespaciais é segmentado por tipo de resina, tecnologia, usuário final, tipo de aviação e geografia. Por tipo de resina, o mercado é segmentado em epóxi, acrílico, poliuretano e outros. Por tecnologia, o mercado é segmentado em base aquosa, base solvente e outras tecnologias. Por usuário final, o mercado é segmentado em fabricante de equipamento original (OEM) e manutenção, reparo e operações (MRO). Por tipo de aviação, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. O relatório também cobre o tamanho do mercado e previsões para poliestireno extrudado em 15 países através das principais regiões. Dimensionamento e previsões de mercado são baseados em receita (USD milhões) para cada segmento.

| Epóxi |

| Poliuretano |

| Acrílico |

| Outros Tipos de Resina (Silicone, Fluoropolímero, etc.) |

| Base Solvente |

| Base Aquosa |

| Outras Tecnologias (Pó, etc.) |

| Fabricante de Equipamento Original (OEM) |

| Manutenção, Reparo e Operações (MRO) |

| Aviação Comercial |

| Aviação Militar |

| Aviação Geral |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Outros Tipos de Resina (Silicone, Fluoropolímero, etc.) | ||

| Por Tecnologia | Base Solvente | |

| Base Aquosa | ||

| Outras Tecnologias (Pó, etc.) | ||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | |

| Manutenção, Reparo e Operações (MRO) | ||

| Por Tipo de Aviação | Aviação Comercial | |

| Aviação Militar | ||

| Aviação Geral | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos aeroespaciais?

O mercado de revestimentos aeroespaciais está avaliado em USD 4,89 bilhões em 2025 e está projetado para alcançar USD 6,51 bilhões até 2030.

Qual segmento detém a maior participação do mercado de revestimentos aeroespaciais?

A aviação comercial lidera com 53,41% de participação em 2024, refletindo produção recorde de aeronaves e expansão de frota.

Por que os revestimentos base aquosa estão ganhando tração na aeroespacial?

Regulamentações de COV mais rigorosas na América do Norte e Europa empurram operadores em direção a químicas base aquosa que reduzem emissões enquanto atendem padrões de durabilidade.

Quão rápido o segmento MRO está crescendo?

A demanda MRO está expandindo a uma TCAC de 6,17% até 2030, superando o crescimento OEM à medida que companhias aéreas estendem a vida útil das aeronaves.

Qual região mostra o crescimento mais rápido?

A Ásia-Pacífico está projetada para registrar uma TCAC de 6,52% até 2030, impulsionada pelo aumento da produção na Índia e demanda de viagem sustentada em toda a região.

Quais são os principais obstáculos para novas tecnologias de revestimento?

Ciclos longos de qualificação de 18-36 meses e requisitos rigorosos de documentação sob autoridades de aviação desaceleram a entrada no mercado para químicas inovadoras.

Página atualizada pela última vez em: