Tamanho e Participação do Mercado de Matcha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Matcha pela Mordor Intelligence

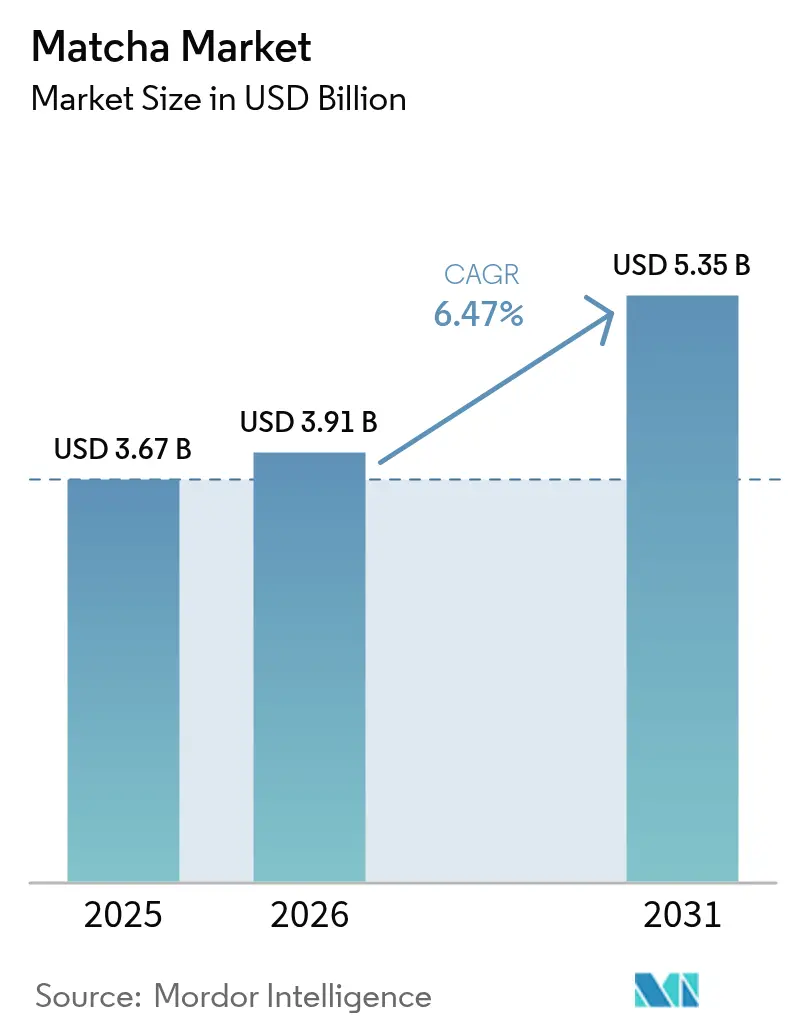

O tamanho do mercado de matcha foi avaliado em USD 3,67 bilhões em 2025 e estima-se que cresça de USD 3,91 bilhões em 2026 para atingir USD 5,35 bilhões até 2031, a um CAGR de 6,47% durante o período de previsão (2026-2031). Essa expansão reflete um consumo sustentado voltado à saúde, a visibilidade nas redes sociais que normaliza as tradições do chá cerimonial e a precificação premium possibilitada pelo fornecimento restrito de matérias-primas. A demanda robusta converge com as tendências de alimentos funcionais, com marcas destacando o alto teor de L-teanina e antioxidantes para se diferenciar das bebidas cafeinadas convencionais. A crescente adoção de dietas à base de plantas na América do Norte e na Europa confere ao matcha uma vantagem competitiva como alternativa energética sem laticínios, enquanto a rápida penetração do comércio eletrônico fortalece os modelos diretos ao consumidor que garantem a autenticidade de origem e reforçam o posicionamento premium. Iniciativas de diversificação de fornecimento na China e subsídios para produtores japoneses de tencha visam mitigar escassez, mas as contínuas restrições climáticas e de mão de obra mantêm os estoques apertados, sustentando realizações de preços mais elevados.

Principais Conclusões do Relatório

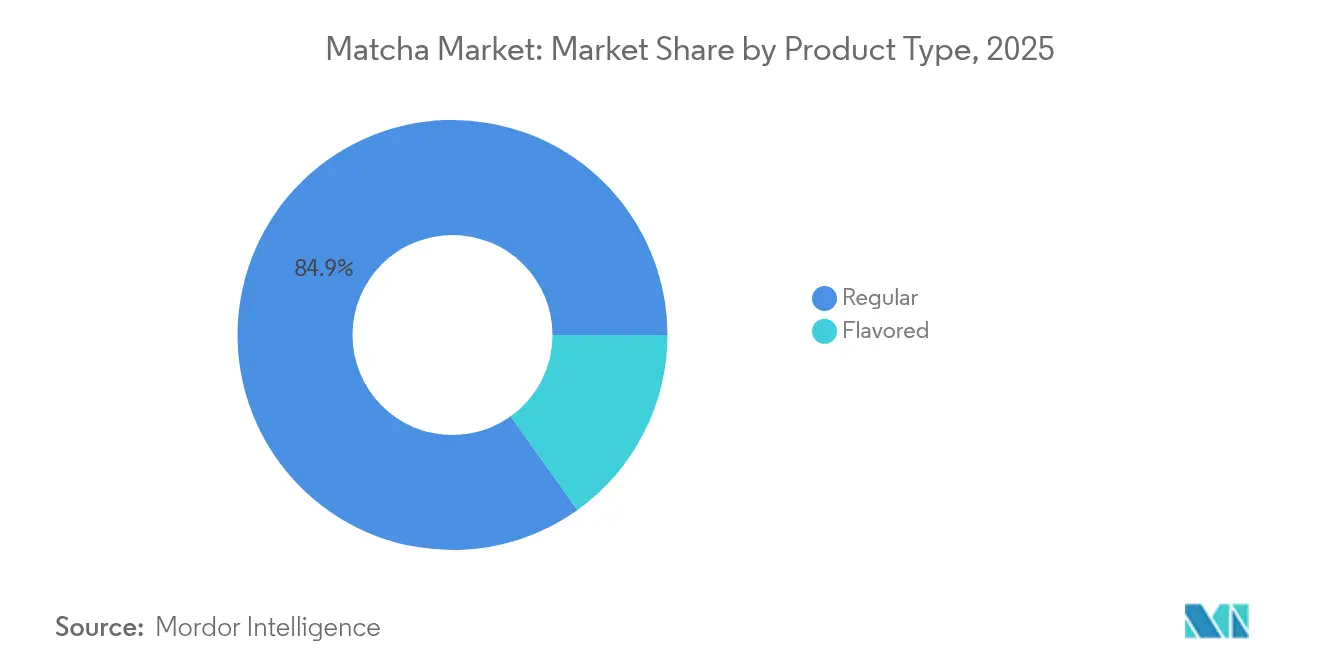

- Por tipo de produto, o pó regular representou 84,88% da participação do mercado de matcha em 2025, enquanto as variantes aromatizadas devem crescer a um CAGR de 7,26% de 2026 a 2031.

- Por grau, o clássico liderou com 53,70% de participação de mercado em 2025; o grau cerimonial deve expandir a um CAGR de 7,98% até 2031.

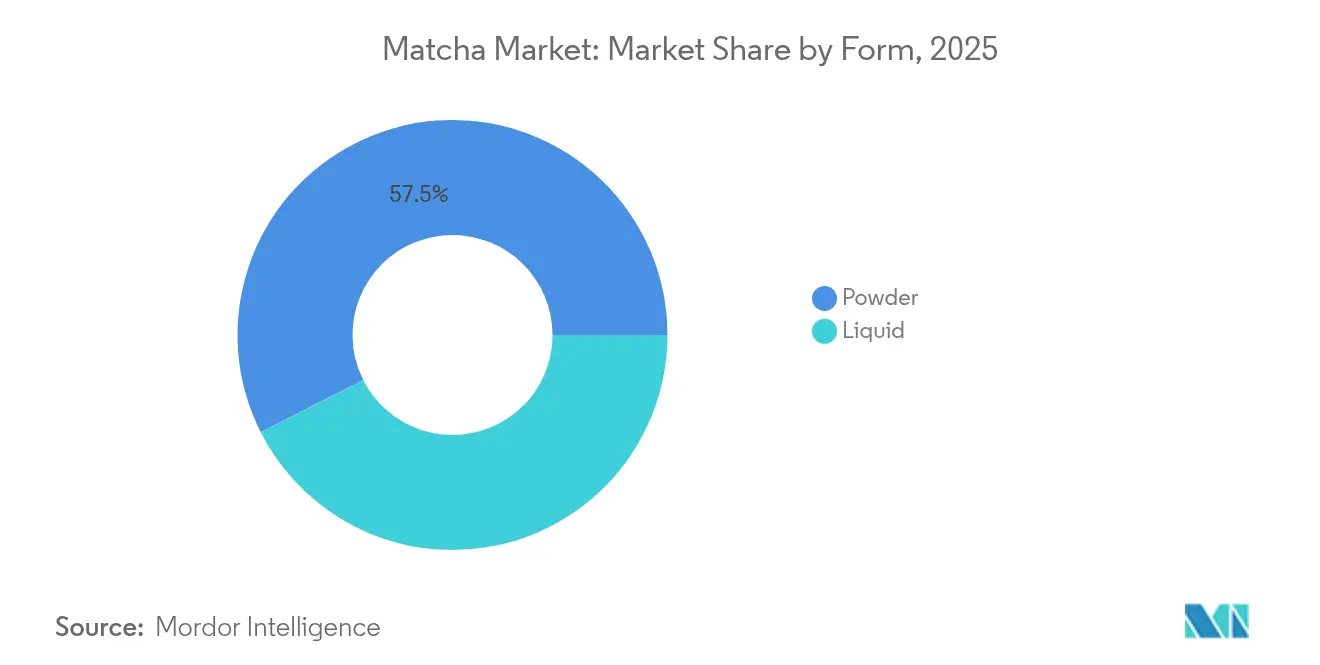

- Por Forma, o segmento de Pó liderou com 57,45% da participação de mercado, enquanto o líquido deve crescer a um CAGR de 8,41%.

- Por canal de distribuição, o varejo online capturou 41,10% da participação do tamanho do mercado de matcha em 2025, enquanto os serviços de alimentação avançam a um CAGR de 7,42% até 2031.

- Por geografia, a Ásia-Pacífico deteve 44,60% do valor de 2025, enquanto a América do Norte registra o maior CAGR regional de 7,59% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Matcha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Popularidade de alimentos e bebidas funcionais | +1.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de dietas à base de plantas e veganas | +1.2% | América do Norte e UE como núcleo, com expansão para centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e do varejo online | +1.0% | Global, particularmente forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescente Inovação de Produtos | +0.9% | América do Norte e APAC, com adoção seletiva na UE | Médio prazo (2-4 anos) |

| Crescente Demanda por Bebidas Premium | +0.7% | Centros urbanos globais, concentrados em demografias de alta renda | Longo prazo (≥ 4 anos) |

| Expansão geográfica além da Ásia | +0.6% | América do Norte, Europa, Oriente Médio e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade de Alimentos e Bebidas Funcionais

O matcha, um protagonista na revolução dos alimentos funcionais, oferece às marcas a oportunidade de se destacar ao embasar suas alegações de benefícios à saúde com ciência. Cada porção de matcha contém 2.213 µg/g de cafeína e 20 mg de L-teanina, garantindo um impulso de energia constante sem o colapso pós-café. Essa mistura distinta de aminoácidos permite que as marcas atraiam consumidores urbanos, especialmente aqueles estressados que buscam estímulos cognitivos, em um mercado onde o bem-estar mental é altamente valorizado. Na Arábia Saudita, pesquisas destacam uma forte crença nos benefícios do matcha para a saúde cardíaca e o controle do diabetes. No entanto, o consumo esporádico sugere a necessidade de mais educação, em vez de falta de interesse. Com órgãos reguladores, como a FDA, respaldando as alegações de alimentos funcionais, as marcas têm uma excelente oportunidade de criar um nicho ao enfatizar benefícios à saúde cientificamente validados em detrimento de alegações genéricas de bem-estar.

Expansão de Dietas à Base de Plantas e Veganas

À medida que os consumidores recorrem cada vez mais a dietas à base de plantas, a demanda por matcha cresce, especialmente por oferecer uma alternativa rica em proteínas às bebidas lácteas tradicionais. Com 17,3 g de proteína por porção de 100 g, o matcha se destaca como uma rica fonte de proteína vegetal completa. De acordo com o The Good Food Institute, as vendas em dólares de proteínas à base de plantas nos canais de serviços de alimentação dos EUA cresceram 8%, impulsionadas principalmente por consumidores mais jovens que se alinham estreitamente com o principal público-alvo do matcha. De acordo com dados do Departamento de Agricultura dos Estados Unidos de 2023, 1,58 milhão de pessoas na Alemanha seguem uma dieta à base de plantas[1]Fonte: Departamento de Agricultura dos Estados Unidos, " Consumo à Base de Plantas na Alemanha", fas.usda.gov. A recente introdução pela Oatside de um latte de aveia com matcha, com 3.750 mg de matcha autêntico em cada 250 ml, reforça essa tendência. Essa inovação não apenas destaca as vantagens funcionais do matcha, mas também contorna os obstáculos de adaptação de sabor prevalentes nos mercados asiáticos. Tais desenvolvimentos apresentam às marcas de matcha uma excelente oportunidade: reivindicar espaço no florescente mercado à base de plantas e estabelecer preços premium, tudo isso enfatizando os benefícios à saúde. Essa tendência é especialmente vantajosa para os produtos de matcha em pó, que se misturam facilmente em receitas à base de plantas, mantendo tanto o sabor quanto a integridade nutricional.

Crescimento do Comércio Eletrônico e do Varejo Online

À medida que o comércio eletrônico se expande, ele capacita os modelos diretos ao consumidor a contornar as margens tradicionais do varejo. Essa mudança é fundamental para as marcas premium de matcha, especialmente em meio a crescentes preocupações com a qualidade de alternativas mais baratas. Em 2024, os canais de varejo online detêm uma participação de mercado de 41,67%, sublinhando a demanda dos consumidores por informações detalhadas sobre produtos, verificação de origem e modelos de assinatura que garantam consistência de fornecimento durante períodos de escassez. Esse canal se mostra especialmente vantajoso em mercados emergentes, onde o acesso limitado ao varejo tradicional de matcha japonês premium permite que as marcas se engajem com consumidores sensíveis ao preço por meio de importações diretas. Além disso, as plataformas digitais desempenham um papel crucial na educação dos consumidores sobre os métodos de preparo do matcha e as distinções de grau, derrubando efetivamente as barreiras de adoção em regiões menos familiarizadas com a cultura.

Crescente Inovação de Produtos

A expansão do mercado é impulsionada pela inovação de produtos, que adapta sabores para manter os benefícios funcionais do matcha. Essa abordagem não apenas contorna os obstáculos de aceitação cultural em mercados não asiáticos, mas também fortalece as marcas pioneiras com vantagens competitivas sustentáveis. A estreia da ITO EN do Matcha Banana Latte e do Matcha Cacao Latte em formatos prontos para beber sublinha uma inovação de sabor bem-sucedida. Essas ofertas atendem a consumidores orientados pela conveniência, ao mesmo tempo que mantêm credenciais autênticas de origem japonesa. O lançamento pela Aiya de um matcha adoçado sem açúcar, mirando o mercado de bebidas sem açúcar de USD 65,31 bilhões até 2029, demonstra como a inovação pode simultaneamente capturar participação de mercado em diversas demografias preocupadas com a saúde. Os produtos em formato líquido, especialmente as variantes prontas para beber, estão testemunhando um aumento devido à sua capacidade de simplificar as complexidades de preparo. Esses formatos não apenas comandam margens mais altas do que suas contrapartes em pó, mas também ampliam o alcance do mercado. Essa tendência favorece predominantemente os players estabelecidos com robustas capacidades de pesquisa e desenvolvimento, representando desafios significativos de entrada para produtores menores que carecem de expertise em formulação.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de superalimentos alternativos | -0.8% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Sensibilidade ao preço em mercados emergentes | -0.6% | Mercados emergentes da APAC, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Barreiras de sabor e aceitação cultural | -0.5% | Mercados não asiáticos, particularmente demografias rurais | Longo prazo (≥ 4 anos) |

| Adulteração e inconsistência de qualidade | -0.4% | Global, com maior impacto em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Superalimentos Alternativos

À medida que lattes de cúrcuma, smoothies de espirulina e bebidas à base de moringa disputam a atenção dos consumidores preocupados com a saúde, a concorrência entre superalimentos alternativos se intensifica. Esses concorrentes não apenas compartilham um apelo funcional semelhante, mas frequentemente chegam a preços mais acessíveis e possuem uma ressonância cultural mais profunda. Tome a arena dos lattes de superalimentos: o matcha se vê em uma disputa com o leite dourado e outros pilares do bem-estar. Esses rivais proclamam benefícios antioxidantes semelhantes, mas dispensam a necessidade de os consumidores compreenderem nuances como métodos de preparo ou graus de qualidade. Essa rivalidade é mais intensa no segmento de matcha aromatizado, onde os ajustes de sabor obscurecem o perfil distinto do matcha, aproximando-o mais de outros ingredientes funcionais. Os riscos aumentam nos mercados emergentes, onde favoritos locais como a cúrcuma, com seus benefícios de saúde semelhantes, atraem consumidores sensíveis ao preço devido aos seus custos de importação significativamente menores. Para criar um nicho, as marcas devem destacar as características bioativas únicas do matcha, especialmente seu teor de L-teanina, e educar os consumidores sobre suas distintas vantagens cognitivas.

Sensibilidade ao Preço em Mercados Emergentes

Nos mercados emergentes, a sensibilidade ao preço representa desafios de adoção. O matcha japonês premium, com preço 3 a 5 vezes superior às alternativas de chá locais, tem dificuldade em penetrar no mercado, mesmo com o crescente interesse dos consumidores urbanos pela saúde. Na Índia, embora os cafés de matcha se expandam e a aceitação cultural aumente, os preços mais elevados limitam a acessibilidade a demografias abastadas. Esse desafio é agravado pela escassez de oferta, que eleva ainda mais os preços. Grandes produtores, como a ITO EN, implementaram aumentos de preço de 100%, afetando mais duramente os mercados sensíveis ao preço, onde o poder de compra é limitado. Na Província de Guizhou, a produção de matcha da China está programada para expandir para uma capacidade de 5.000 toneladas até 2025. Essa medida visa abordar a sensibilidade ao preço introduzindo alternativas de menor custo, mas as preocupações com a qualidade dificultam a entrada no mercado premium. Para enfrentar esses desafios, as marcas devem considerar estratégias de precificação em camadas e estabelecer parcerias de fornecimento local, garantindo que mantenham os padrões de qualidade que validam seu posicionamento premium em mercados mais desenvolvidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Regular Domina Apesar da Inovação Aromatizada

Em 2025, o matcha regular domina o mercado com uma participação de 84,88%, sublinhando a preferência dos consumidores por seu sabor autêntico e versatilidade em aplicações culinárias e de bebidas. Enquanto isso, as variantes de matcha aromatizado estão a caminho de crescer a um CAGR de 7,26% de 2026 a 2031, graças a estratégias hábeis de adaptação de sabor voltadas para mercados menos familiarizados com o matcha. A posição dominante do matcha regular no mercado sugere que, mesmo com inovações contínuas, os consumidores principais permanecem firmes em sua apreciação pela autenticidade e pelos métodos de preparo tradicionais que destacam o sabor único de umami do matcha. O aumento do matcha aromatizado é predominantemente observado na América do Norte e na Europa, regiões onde o matcha tradicional enfrenta desafios de adoção de sabor. Produtos como matcha baunilha e matcha chocolate superaram com sucesso esses obstáculos de palatabilidade, oferecendo sabores familiares enquanto retêm os benefícios funcionais do matcha.

As inovações de matcha aromatizado estão se inclinando para o posicionamento premium, evitando uma mera busca por volume. Marcas como a Aiya estão lançando variantes sem açúcar, atendendo a consumidores preocupados com a saúde que priorizam a conveniência sem deixar de lado suas necessidades dietéticas. O apelo desse segmento abrange múltiplas categorias, permitindo que as marcas de matcha capturem participação de mercado dos domínios de café e chá aromatizados. Esse apelo entre categorias não apenas familiariza os consumidores com o matcha, mas também prepara o terreno para uma potencial adoção futura do matcha regular. No entanto, os produtos aromatizados enfrentam maior escrutínio em termos de conformidade regulatória. Os rigorosos mandatos de rotulagem da FDA para ingredientes adicionados e divulgações de alérgenos introduzem complexidades ausentes na rotulagem direta do matcha regular de ingrediente único.

Por Grau: Clássico Lidera Enquanto o Cerimonial Comanda o Premium

Em 2025, o matcha de grau clássico comanda uma participação dominante de 53,70% do mercado, impulsionando principalmente aplicações culinárias e preparações comerciais de bebidas. Enquanto isso, o matcha de grau cerimonial, apesar de sua menor presença, está em uma trajetória impressionante, com um CAGR de 7,98% de 2026 a 2031. Esse crescimento é amplamente atribuído às restrições de oferta, permitindo estratégias de posicionamento premium que ressoam com o desejo dos consumidores por autenticidade. A segmentação por grau sublinha suas aplicações únicas: o grau clássico atende aos serviços de alimentação e ao varejo, priorizando a eficiência de custos, enquanto a ascensão do grau cerimonial é impulsionada pela apreciação cultural e pelas redes sociais, transformando o consumo de matcha em uma jornada experiencial em vez de meramente funcional.

Enquanto o matcha de grau culinário ocupa o segmento de valor, encontrando seu caminho predominantemente na fabricação de alimentos e em bebidas econômicas, os dados específicos de participação de mercado permanecem segredos bem guardados entre os principais produtores. As complexidades da cadeia de suprimentos desempenham um papel fundamental na disponibilidade do grau cerimonial. Os produtores japoneses tradicionais, valorizando sua clientela cerimonial de longa data, frequentemente evitam a expansão comercial. Esse foco seletivo cultiva um prêmio de escassez, aumentando as margens de lucro. Em todos os graus, garantir a autenticação de qualidade é fundamental. A espectroscopia de fluorescência e a identificação de origem baseada em aprendizado de máquina demonstraram cerca de 93% de precisão na distinção do matcha japonês genuíno do matcha de outras origens.

Por Forma: Pó Mantém Vantagem de Versatilidade

Em 2025, o matcha em pó comanda uma participação dominante de 57,45% do mercado. Enquanto isso, o matcha líquido, apesar de sua menor presença, deve atingir um CAGR de 8,41% de 2026 a 2031. O matcha em pó, com sua versatilidade, domina o mercado, transitando perfeitamente de cerimônias tradicionais para diversas aplicações na fabricação de alimentos e bebidas. Enquanto isso, os formatos líquidos prontos para beber atendem aos consumidores urbanos, impulsionando o crescimento por meio de um foco na conveniência e no consumo em movimento. A liderança de mercado do pó é reforçada por sua vida útil mais longa, custos de transporte reduzidos e sua capacidade de servir tanto a propósitos cerimoniais quanto culinários sem estar confinado a um formato específico. O comércio eletrônico amplificou ainda mais a vantagem do pó, permitindo envio eficiente e manutenção da qualidade, ao contrário de sua contraparte líquida, que exige um gerenciamento meticuloso da cadeia de frio.

Os produtos de matcha líquido atendem a consumidores orientados pela conveniência, abordando cenários em que a complexidade de preparo do pó tradicional representa desafios. As inovações da ITO EN em embalagens de matcha portáteis e prontas para beber destacam a capacidade do formato líquido, captando com sucesso participação de mercado de cafés e bebidas energéticas, ao mesmo tempo que mantém a autenticidade da origem japonesa. As inovações no formato líquido enfatizam aprimoramentos funcionais, exemplificados pelo latte de aveia com matcha da Oatside, com 3.750 mg de matcha real por 250 ml, um salto significativo em relação às ofertas padrão do mercado. Esse segmento desfruta de precificação premium, pois os produtos líquidos não apenas comandam preços mais altos por porção, mas também simplificam o processo de preparo, superando barreiras que frequentemente dificultam a adoção do pó.

Por Canais de Distribuição: Varejo Online Lidera a Transformação Digital

O varejo online atinge 41,10% de participação de mercado em 2025, refletindo as preferências dos consumidores por verificação de autenticidade, informações detalhadas sobre produtos e relacionamentos diretos ao consumidor que contornam as margens tradicionais do varejo, enquanto os canais de serviços de alimentação atingem um CAGR de 7,42% (2026-2031) por meio da integração em cardápios de cafeterias e restaurantes voltados para o consumo focado na experiência. A dominância online permite que as marcas controlem as narrativas de qualidade e eduquem os consumidores sobre diferenças de grau, métodos de preparo e autenticação de origem que os ambientes de varejo tradicionais não conseguem comunicar efetivamente. Os canais digitais beneficiam particularmente as estratégias de posicionamento premium, pois descrições detalhadas de produtos e avaliações de clientes sustentam preços mais altos em comparação com a concorrência no varejo em prateleiras.

O crescimento dos serviços de alimentação reflete a transição do matcha de ingrediente especializado para opção de cardápio convencional, com grandes redes como a Starbucks integrando bebidas de matcha que apresentam novos consumidores à categoria, ao mesmo tempo que constroem familiaridade para futuras compras no varejo. Devido à crescente expansão dos canais de serviços de alimentação, como cafeterias, restaurantes e outros, a demanda por produtos de matcha também está crescendo. De acordo com os dados da Starbucks de 2024, a empresa possui 10.158 lojas nos Estados Unidos. As lojas especializadas mantêm relevância por meio de seleção curada e orientação especializada, particularmente para produtos de grau cerimonial que exigem conhecimento de preparo que os canais online não conseguem replicar completamente. Os canais de supermercados e hipermercados enfrentam desafios decorrentes de restrições de oferta e preocupações com qualidade, pois as pressões de preço do varejo em massa conflitam com os requisitos de posicionamento premium necessários para o matcha japonês autêntico. O cenário de distribuição favorece cada vez mais os canais que podem sustentar preços premium e autenticação de qualidade, criando vantagens estruturais para os modelos diretos ao consumidor e de varejo especializado em detrimento das abordagens tradicionais de mercado de massa.

Análise Geográfica

Em 2025, a região Ásia-Pacífico comanda uma participação de mercado de 44,60%, impulsionada pelo consumo tradicional do Japão e por um aumento na adoção na China, Índia e Sudeste Asiático. No entanto, o Japão enfrenta restrições de oferta, pois sua produção doméstica luta para satisfazer tanto a demanda regional quanto as necessidades de exportação. A dominância de mercado da região está enraizada na familiaridade cultural e em cadeias de suprimentos bem estabelecidas. No entanto, as taxas de crescimento ficam atrás das dos mercados emergentes, um reflexo da maturidade do mercado nas principais áreas de consumo. O Japão, como principal produtor, desfruta de certas vantagens, mas também enfrenta vulnerabilidades. De acordo com o Ministério da Agricultura do Japão, as remessas do país de matcha e outros chás verdes aumentaram 4% em relação ao ano anterior para USD 7,47 milhões em janeiro-maio de 2023. Enquanto isso, em uma tentativa de contrariar a escassez de oferta, a Província de Guizhou, na China, está aumentando a produção de matcha, mirando uma capacidade de 5.000 toneladas até 2025. No entanto, posicionar essa produção em termos de qualidade continua sendo um obstáculo quando comparada às fontes japonesas tradicionais, conforme observado pela Our China Story. Na Índia, a florescente cultura de cafés de matcha sinaliza potencial de crescimento regional, mas a sensibilidade ao preço limita a penetração generalizada no mercado, confinando-a em grande parte a demografias urbanas abastadas.

A América do Norte está prestes a testemunhar o crescimento regional mais rápido, com um CAGR de 7,59% de 2026 a 2031. Esse aumento é impulsionado por uma crescente consciência sobre saúde, a influência generalizada das redes sociais e estratégias hábeis que navegaram com sucesso pela falta de familiaridade cultural. As inovações em matcha aromatizado e pronto para beber desempenharam um papel fundamental nessa adaptação. A robusta infraestrutura de comércio eletrônico da região fortalece os modelos diretos ao consumidor. Essa dinâmica permite que os produtores japoneses premium não apenas mantenham o controle de qualidade e afirmem o poder de precificação, mas também eduquem os consumidores sobre autenticidade e métodos de preparo. Embora o Canadá e o México surjam como mercados promissores, o desenvolvimento está predominantemente centrado nos principais centros urbanos, onde os consumidores preocupados com a saúde ressoam com o apelo premium do matcha. Além disso, o crescimento da região é reforçado por estruturas regulatórias que endossam as alegações de alimentos funcionais. Esse suporte capacita as marcas a se diferenciarem por meio de benefícios à saúde cientificamente validados, indo além das narrativas genéricas de bem-estar.

Europa, América do Sul e Oriente Médio e África apresentam perspectivas de crescimento emergentes, cada uma com características regionais únicas. Essas nuances exigem estratégias de entrada no mercado personalizadas que atendam às inclinações de sabor locais, sensibilidades de preço e obstáculos de aceitação cultural. A América do Sul, ainda em sua infância no que diz respeito ao consumo de matcha, oferece uma tela para as marcas. Ao forjar parcerias locais para abordar preocupações de preço enquanto mantêm a qualidade, as marcas podem criar um nicho neste mercado subdesenvolvido. No entanto, entrar nessas regiões emergentes não é isento de desafios. As marcas devem investir pesadamente em educação do consumidor e adaptação cultural. No entanto, as recompensas são significativas: vantagens de pioneirismo aguardam aqueles que navegam habilmente pelas barreiras de entrada e estabelecem um posicionamento genuíno antes que o mercado atinja a saturação.

Panorama regulatório

O matcha é regulamentado como alimento e está sujeito aos regimes gerais de segurança alimentar, rotulagem e controle de importação nos principais mercados consumidores. Nos Estados Unidos, os produtos devem cumprir o Federal Food, Drug, and Cosmetic Act e os requisitos de importação relacionados à FSMA, incluindo o registro de instalações alimentares da FDA para locais de fabricação ou processamento não agrícolas e as obrigações do Foreign Supplier Verification Program (FSVP) para importadores documentarem os controles dos fornecedores. O ciclo bienal de renovação de registro da FDA cria um marco operacional de conformidade, incluindo a janela de outubro a dezembro de 2026 para renovação dos registros. Para importações, o registro eletrônico de notificação prévia antes da chegada continua sendo uma etapa prática de controle para remessas de entrada.

Na União Europeia, as importações de matcha devem atender às regras de segurança alimentar da UE, incluindo os limites máximos de resíduos de pesticidas nos termos do Regulamento (CE) n.º 396/2005 e as restrições sobre catequinas do chá verde previstas no Regulamento (UE) 2022/2340. Isso é particularmente relevante quando há exposições concentradas de catequinas em ingredientes derivados de chá utilizados em bebidas e suplementos. As remessas transfronteiriças geralmente exigem documentação de origem e fitossanitária alinhada com os controles de exportação do MAFF do Japão, e o tratamento tarifário preferencial em estruturas como o Acordo de Parceria Econômica UE-Japão depende de uma verificação de origem robusta e de documentação rastreável em toda a cadeia de suprimentos.

Análise da cadeia de valor

A cadeia de valor do matcha é composta por várias etapas e é altamente sensível à qualidade, geralmente indo do cultivo do chá (cultivo sombreado voltado para o tencha) até a colheita, cozimento a vapor e secagem, refino do tencha, mistura, moagem (em pedra ou elétrica de alta capacidade), classificação e controle de qualidade, e embalagem, antes da conformidade de exportação ou importação e da entrega aos proprietários de marcas e canais como food service, varejo especializado e venda direta ao consumidor online. O Japão ancora o fornecimento premium de tencha, apoiado por regiões de cultivo especializadas e expertise em processamento, enquanto os proprietários de marcas e players de bebidas a jusante convertem os pós em formatos prontos para beber, cápsulas ou produtos de mistura alinhados ao consumo voltado à conveniência e à integração em cardápios.

Os principais gargalos se concentram no processamento e na capacidade de moagem do tencha. A disponibilidade limitada de campos sombreados e a infraestrutura restrita de processamento de tencha reduzem a oferta de graus superiores, enquanto a capacidade tradicional de moagem em pedra (dezenas de gramas por hora para produção estilo cerimonial) se torna uma restrição física à medida que os volumes aumentam. Isso acelerou a diversificação de compras em direção à produção em escala industrial, incluindo polos de produção de tencha e matcha baseados na China, e aumentou a dependência de controle de qualidade analítico e documentação (rastreabilidade de lotes, testes de resíduos e registros de importação) para atender aos requisitos de importação divergentes entre os Estados Unidos e a União Europeia. A distribuição é cada vez mais moldada pelo varejo online, que apoia a narrativa de origem e a verificação de autenticidade, além de operadores de food service que normalizam as bebidas de matcha e impulsionam compras repetidas em embalagens de varejo.

Cenário Competitivo

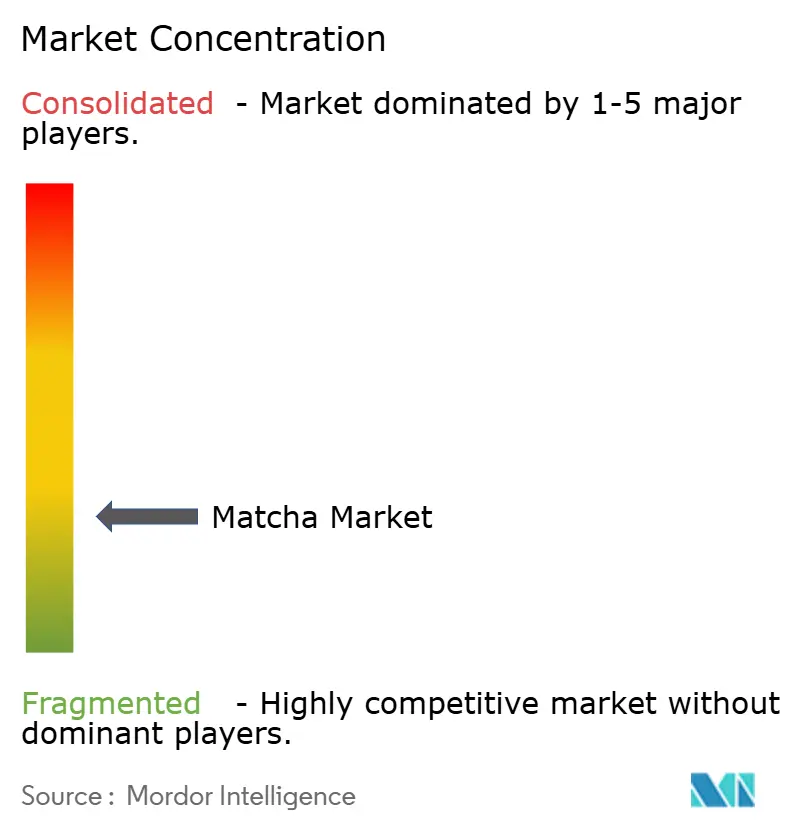

O mercado de matcha, classificado com concentração moderada, apresenta uma dupla oportunidade: os players estabelecidos podem fortalecer suas posições, enquanto as marcas emergentes podem criar seu nicho. Esses recém-chegados estão aproveitando estratégias diferenciadas que priorizam qualidade, autenticidade e adaptação cultural. Os produtores japoneses tradicionais, incluindo ITO EN, Marukyu Koyamaen e Aiya, possuem vantagens competitivas enraizadas em origens autênticas e relacionamentos de fornecimento de longa data. No entanto, essas vantagens vêm com uma ressalva: restrições de capacidade que dificultam a expansão. Essa limitação abre caminho para estratégias alternativas de fornecimento. Uma tendência notável é o impulso em direção à integração vertical.

Os players líderes estão forjando vínculos diretos com agricultores e aprimorando as capacidades de processamento. Isso não apenas garante um controle de qualidade rigoroso, mas também mitiga os riscos da cadeia de suprimentos, que foram agravados pelos desafios climáticos e pelos surtos de demanda impulsionados pelo turismo. Os mercados emergentes apresentam um desafio único: a falta de familiaridade cultural. Isso cria obstáculos para os players tradicionais, mas também abre portas para marcas inovadoras. Ao adaptar sabores, oferecer formatos convenientes e empregar marketing educacional, essas marcas estão construindo com sucesso a conscientização da categoria e capturando participação de mercado. Nesse cenário, a adoção de tecnologia se destaca como um diferenciador fundamental. Ferramentas como espectroscopia de fluorescência e avaliações de qualidade baseadas em inteligência artificial não são apenas novidades tecnológicas; são essenciais para verificar a autenticidade. Isso é especialmente crucial dado o aumento das preocupações dos consumidores com adulteração e fraude de origem.

Disruptores como a Isshiki Matcha estão causando impacto ao aproveitar estratégias digitais e engajamento comunitário, estabelecendo reconhecimento de marca sem a necessidade de investimentos tradicionais no varejo. Em contraste, gigantes do setor como Starbucks e PepsiCo exercem vantagens de escala de distribuição, posicionando-os para uma rápida expansão de mercado assim que alcançam a aceitação do consumidor. Navegar pelas dinâmicas competitivas complica ainda mais o cenário, especialmente com a conformidade com a FDA. Os mandatos regulatórios sobre segurança de importação e precisão de rotulagem tendem a favorecer os players estabelecidos, que frequentemente possuem sistemas robustos de gestão de qualidade, em detrimento de produtores menores que podem carecer de tal infraestrutura de conformidade.

Líderes do Setor de Matcha

AOI Tea

AIYA America Inc

Pique

ITO EN Ltd.

Midori Spring

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os picos de preço do tencha premium e a oferta restrita estão gerando oportunidades em diversificação de compras, arquitetura de graus e inovação de formatos. Os sinais de preços do início da safra reforçaram o prêmio de custo e disponibilidade para os insumos de ponta, como visto no Japão, onde a JA Zennoh Kyoto reportou um preço médio de 14.127 ienes/kg no primeiro leilão de tencha de maio de 2026 (1,7 vez o nível de 2025), e os preços do tencha de primeira colheita de Kagoshima atingiram 13.910 ienes/kg em junho de 2026 (2,3 vezes em relação ao ano anterior). Essas condições criam espaço para as marcas expandirem ofertas escalonadas (cerimonial versus clássico/culinário) e utilizarem ferramentas de transparência (verificação de origem, testes de lote e rotulagem detalhada) como alavanca de confiança monetizável, especialmente em canais online que já representam uma grande parcela das vendas de matcha.

A demanda industrial e voltada a ingredientes também cria espaço para investimentos em fornecimento e processamento orientados à escala fora do Japão, particularmente para aplicações culinárias e prontas para beber, onde especificações consistentes, granulometria e disponibilidade durante todo o ano são importantes. A China tem ampliado a produção de matcha para usos de ingredientes voltados à exportação, e investimentos como linhas de moagem inteligentes e infraestrutura de armazenamento refrigerado apoiam uma qualidade e conservação mais estáveis para a fabricação de bebidas e alimentos. Do lado da demanda, os formatos prontos para beber e de conveniência estão ampliando o uso do matcha além do preparo tradicional, apoiados por grandes players de bebidas e redes de food service que conseguem passar de novas receitas para variantes sazonais. Combinações à base de plantas, como lattes de matcha com aveia, também estão ampliando a adoção em mercados não tradicionais de matcha.

Desenvolvimentos recentes do setor

- Março de 2026: a ITO EN Ltd. lançou o matcha LOVE NEW YORK Matcha Peach Latte no Japão como parte de sua linha matcha LOVE. O lançamento estende sua estratégia voltada a sabores para ampliar as ocasiões de uso do matcha além do preparo tradicional e apoia a premiumização por meio de conceitos experienciais e limitados.

- Outubro de 2025: a ITO EN Ltd. lançou a bebida experiencial matcha LOVE Matcha (com pó incluso) no Japão. Esse movimento voltado à embalagem apoia o consumo em trânsito ao manter o pó separado até o momento de beber, ajudando a preservar o aroma e o sabor e criando um formato diferenciado em relação aos chás prontos para beber convencionais.

- Outubro de 2024: a Aiya America anunciou o lançamento das Sweetened Matcha Latte Pods. Ao levar o matcha para formatos de cápsulas de dose única, a empresa mirou o consumo doméstico voltado à conveniência e posicionou o matcha mais próximo das rotinas convencionais de café, apoiando uma penetração mais ampla nos mercados de varejo desenvolvidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor do matcha vendido para consumo, abrangendo os formatos em pó e líquido de matcha utilizados em bebidas, alimentos e outros usos finais nas principais regiões.

Exclusões de escopo: este dimensionamento exclui produtos de chá verde convencionais que não sejam matcha, e também exclui substitutos de cafeína não derivados de chá comercializados como semelhantes ao matcha.

Visão geral da segmentação

- Por Tipo de Produto

- Regular

- Aromatizado

- Por Grau

- Cerimonial

- Clássico

- Culinário

- Por Forma

- Pó

- Líquido

- Por Canais de Distribuição

- Serviços de Alimentação

- Varejo

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre produção, comércio e consumo de chá, de modo que o modelo esteja ancorado em sinais reais de oferta e demanda. Recorremos a fontes públicas como a FAOSTAT para o contexto da produção de chá, o UN Comtrade para os fluxos comerciais, e o USDA e o Eurostat para indicadores de alimentos e bebidas que ajudam a explicar a demanda de produtos embalados e de food service.

Para evitar contagem duplicada, as estatísticas relatadas são analisadas quanto às definições de produto e às diferenças de unidades antes de serem usadas como entradas. Também revisamos registros de empresas, apresentações a investidores e imprensa reconhecida para entender movimentos de preços, expansões de capacidade e mudanças na distribuição no varejo. Quando necessário, assinaturas pagas de bancos de dados de dados financeiros e inteligência corporativa, bancos de dados de patentes e bancos de dados de remessas de importação-exportação são utilizados para preencher lacunas e validar cronologias. As fontes listadas acima são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para verificar os direcionadores de demanda e a lógica de precificação, e depois para testar a robustez de premissas que são frágeis nos dados públicos. Conversamos com stakeholders em toda a cadeia de valor, incluindo fornecedores de ingredientes, proprietários de marcas, distribuidores e grandes compradores no food service e no varejo. Em seguida, realizamos verificações regionais na Ásia-Pacífico, EMEA e Américas, de modo que os padrões de adoção regional não sejam diluídos por médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 21% | Ásia-Pacífico: 40% |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Players menores: 22% | Gerentes: 44% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado é construído utilizando lógica top-down, na qual os pools de demanda são reconstruídos a partir de sinais de consumo por categoria, tendências de importação-exportação e disponibilidade no varejo, sendo depois convertidos em valor usando faixas realistas de preço médio de venda por formato e grau. Como a compra de matcha é sensível à qualidade e ao caso de uso, o modelo utiliza entradas como mudanças no mix de graus, conversão entre pó e líquido, crescimento das bebidas de matcha estilo café, penetração do varejo online e diferenciais de preço entre os graus culinário e cerimonial.

Para manter os totais fundamentados, corroboramos os resultados com aproximações seletivas bottom-up, como verificações de preços de marcas e canais amostrados combinadas com indicadores de volume e feedback de distribuidores. Em seguida, ajustamos caso o consumo per capita ou por ponto de venda implícito pareça irrealista. Quando alguns países têm relatórios públicos limitados, mercados próximos com padrões de consumo semelhantes são usados como ponte, seguidos de revisão por especialistas para que o preenchimento da lacuna não distorça a consolidação regional. A previsão é feita principalmente por meio de análise de cenários, na qual adoção, precificação e mix de graus são variados dentro de faixas consideradas razoáveis pelos entrevistados. O caminho final é escolhido após ser comparado com o crescimento macro do setor de alimentos e bebidas e a direção do comércio.

Validação de dados e ciclo de atualização

A validação ocorre em várias etapas para que grandes erros não passem despercebidos. Comparamos os resultados do modelo com sinais independentes, como crescimento do comércio, movimento de preços e expansão de canais, e depois analisamos quaisquer saltos acentuados que não sejam explicados por um fator real do mercado.

Antes da aprovação final, as premissas são reverificadas por outro analista, e qualquer variação significativa aciona um novo contato com entrevistados selecionados para esclarecimento. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de afetar a oferta, os preços ou a demanda. Pouco antes da entrega, é feita uma nova revisão para que os clientes recebam a visão mais atual possível, rastreável a entradas claras.

Comparação do tamanho do mercado de matcha da Mordor Intelligence com outras estimativas publicadas

Os números de mercado de matcha publicados podem parecer muito distantes entre si, mesmo quando todos parecem estar cobrindo o mesmo produto. Isso geralmente ocorre porque os estudos não convergem sobre o que é contabilizado como matcha, qual ano é tratado como base, e como a precificação e o mix de graus são projetados na previsão.

As principais lacunas geralmente vêm de complementos de escopo e de premissas de precificação que não são verificadas em relação a sinais reais de comércio e canal. Alguns editores misturam extratos de chá verde mais amplos ou categorias de chá pronto para beber no total de matcha, e o valor sobe rapidamente mesmo que os volumes de matcha não estejam mudando no mesmo ritmo. Outro fator de lacuna é como o modelo trata a transição entre os graus culinário e cerimonial, já que esse mix por si só pode alterar significativamente o preço médio implícito.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,67 bilhões de USD (2025) | |

| Consultoria Global A | 4,61 bilhões de USD (2025) | Frequentemente apresentado como um pool de receita mais amplo por grau e aplicação, e o resumo público não mostra claramente se extratos à base de chá adjacentes e produtos combinados são filtrados de forma consistente entre as regiões. |

| Editora do Setor B | 4,69 bilhões de USD (2024) | Utiliza um ano-base diferente e inclui aplicações como cuidados pessoais em seu escopo visível, o que pode ampliar o total em relação a um pool de demanda voltado a alimentos e bebidas, e também pode amplificar o crescimento quando se assume que usos de maior preço se expandirão rapidamente. |

Chás prontos para beber engarrafados que contêm matcha são tratados como fora do escopo de matcha da Mordor Intelligence, a menos que o matcha seja o principal produto vendido, o que ajuda a manter o valor vinculado à demanda e à precificação específicas do matcha. Uma vez alinhados o escopo e o ano, a maior parte da diferença remanescente pode ser explicada pelo mix de graus e pela agressividade com que os preços médios são projetados, itens que mantemos vinculados a verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por matcha em 2031?

As previsões indicam que o mercado de matcha atingirá USD 5,35 bilhões até 2031, ante USD 3,91 bilhões em 2026.

Qual região está se expandindo mais rapidamente para produtos de matcha?

A América do Norte registra o crescimento mais rápido com um CAGR de 7,59% entre 2026 e 2031, apoiado pelas tendências de dieta à base de plantas e pela forte cultura de cafés.

Qual canal de vendas domina a distribuição de matcha?

O varejo online comanda 41,10% da receita de 2025, refletindo a confiança dos consumidores nas garantias de autenticidade diretas ao consumidor.

Quais são os principais desafios para novos entrantes no mercado de matcha?

As principais barreiras incluem altos custos de matérias-primas, requisitos de autenticação para combater a adulteração e educação do consumidor sobre técnicas de preparo.

Página atualizada pela última vez em: