Tamanho e Participação do Mercado de Café dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

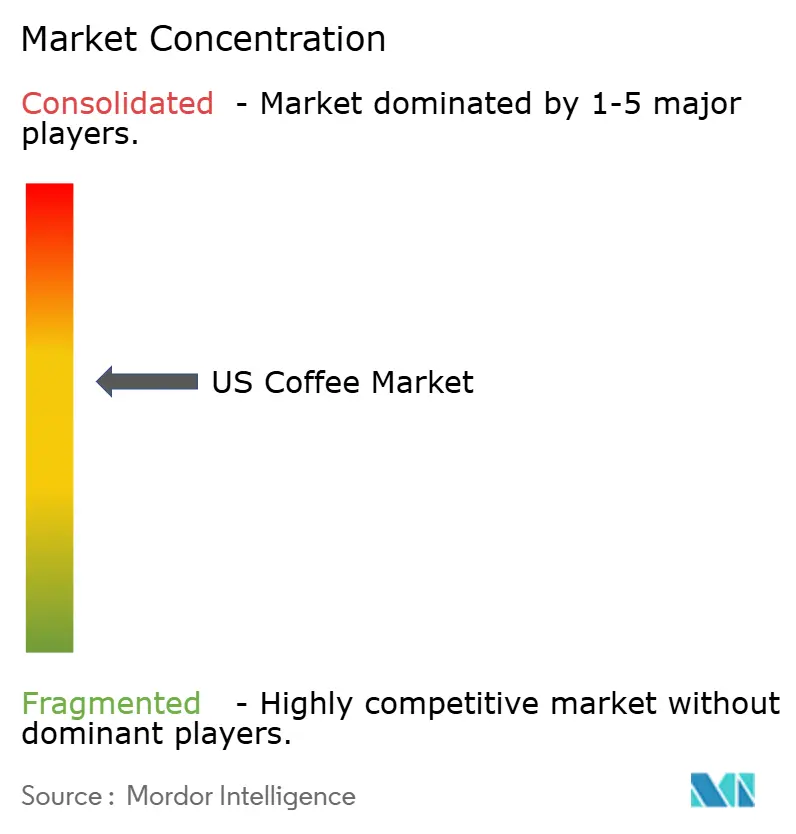

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café dos EUA pela Mordor Intelligence

Espera-se que o tamanho do mercado de café dos EUA cresça de 23,76 mil milhões de USD em 2025 para 24,98 mil milhões de USD em 2026 e atinja 31,05 mil milhões de USD até 2031, crescendo a um CAGR de 4,45%. Este crescimento está ancorado na premiumização, na adoção da terceira onda e na demanda residencial resiliente, mesmo com os preços do arábica em alta devido a choques de oferta relacionados ao clima no Brasil e no Vietnã. As marcas que comunicam origem, método de processamento e credenciais de sustentabilidade continuam a migrar os consumidores do café coado comum para ofertas especiais de maior margem, protegendo os lucros enquanto os custos do grão bruto sobem. A dinâmica competitiva permanece moderadamente consolidada, mas as startups de venda direta ao consumidor (DTC) fragmentam o segmento especial, forçando os incumbentes a inovar em formatos, sabores e embalagens para defender o espaço nas prateleiras. As assinaturas de e-commerce no varejo estão se normalizando no pós-pandemia, mas ainda superam o crescimento das lojas físicas, enquanto os canais on-trade, como cafeterias e restaurantes de serviço rápido, estão recuperando o fluxo de clientes à medida que o trabalho híbrido se estabiliza em um ritmo constante.

Principais Conclusões do Relatório

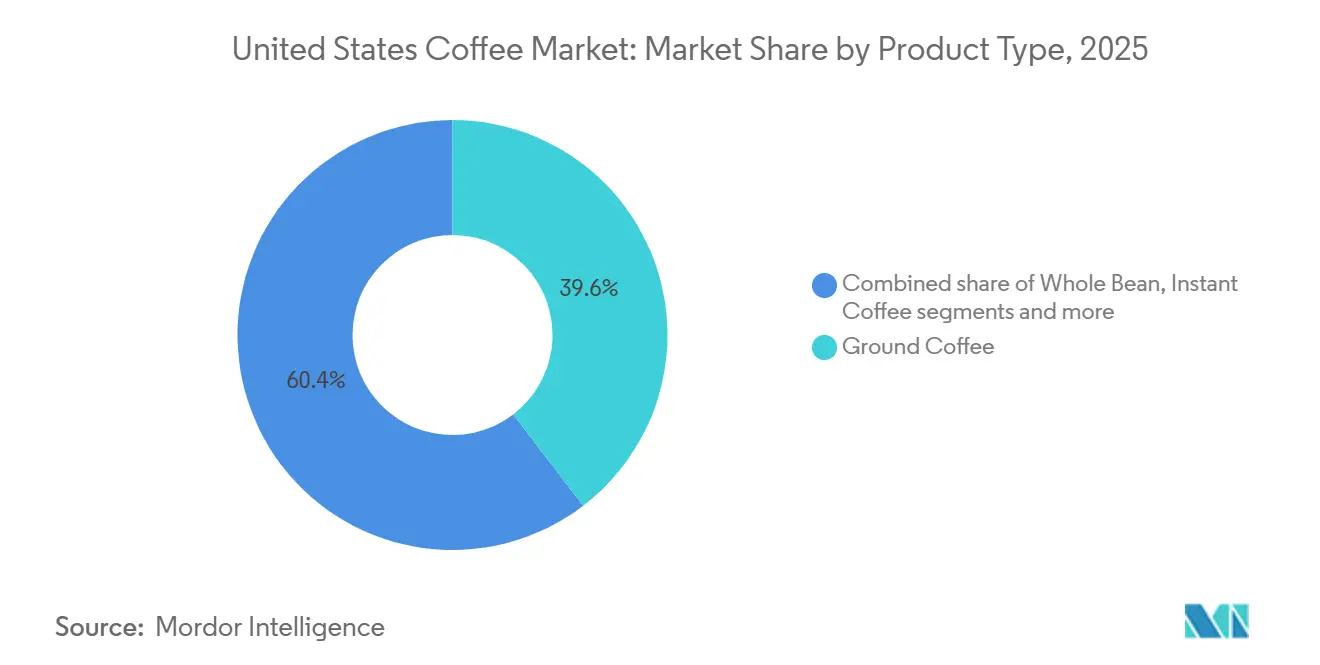

- Por tipo de produto, o café moído liderou com 39,60% da participação do mercado de café dos EUA em 2025, enquanto os pods e cápsulas devem se expandir a um CAGR de 5,93% de 2026 a 2031.

- Por tipo, o café convencional detinha uma participação de 53,95% do tamanho do mercado de café dos EUA em 2025; o café especial avança a um CAGR de 7,03% até 2031.

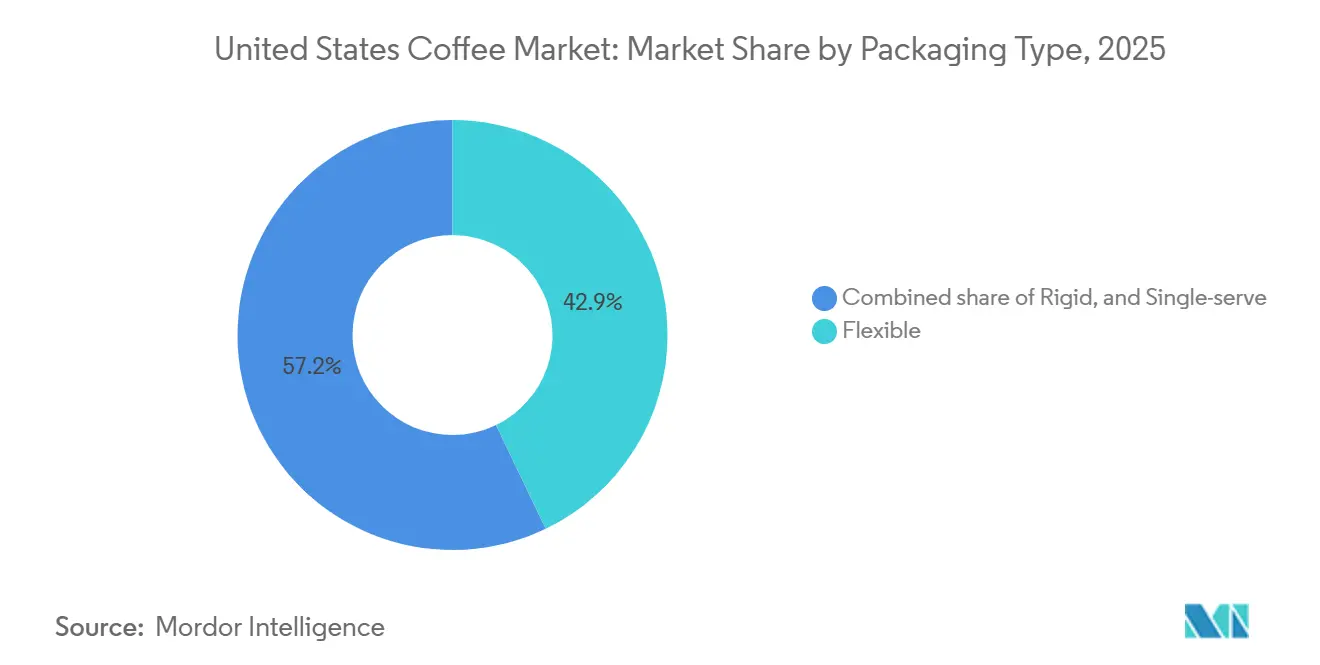

- Por embalagem, os formatos flexíveis capturaram uma participação de 42,85% em 2025; a embalagem monodose deve crescer mais rapidamente, a um CAGR de 6,36% até 2031.

- Por canal de distribuição, o off-trade representou 87,25% das vendas em 2025 e deve crescer a um CAGR de 5,22%, enquanto os canais on-trade recuperam participação com a retomada do fluxo urbano.

- Por geografia, a Califórnia contribuiu com 24,17% da receita de 2025, mas a Flórida está posicionada para o crescimento mais rápido, com um CAGR de 6,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Café dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e adoção da terceira onda | +0.8% | Nacional; maior na Costa Oeste e nas metrópoles do Nordeste | Médio prazo (2 a 4 anos) |

| Demanda crescente por blends funcionais | +0.6% | Califórnia, Texas, Flórida; mais forte entre a Geração Z e os millennials | Longo prazo (≥ 4 anos) |

| Urbanização revitalizando o tráfego no canal on-trade | +0.4% | Áreas Estatísticas Metropolitanas com mais de 1 milhão de habitantes; núcleos do Sun Belt como Phoenix e Austin | Curto prazo (≤ 2 anos) |

| Mandatos estaduais de embalagens compostáveis | +0.3% | Califórnia, Nova York, Washington, Oregon | Médio prazo (2 a 4 anos) |

| Adoção de equipamentos para barista doméstico | +0.5% | Domicílios com renda superior a USD 75.000; concentrados no Oeste e no Nordeste | Médio prazo (2 a 4 anos) |

| Expansão das redes de cafeterias | +0.4% | Maior densidade na Califórnia, Texas, Nova York; crescimento em cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e adoção da terceira onda entre os consumidores

O café de terceira onda passou de nicho para o mercado de massa, com 45% dos americanos consumindo café especial em qualquer dia de 2024, ante 25% uma década antes, de acordo com a Associação Nacional do Café (NCA)[1]Fonte: Associação Nacional do Café, "Tendências Nacionais de Dados sobre Café: Relatório de Destaque do Café Especial 2024", ncausa.org. Essa mudança é mais pronunciada entre os consumidores de 25 a 39 anos, dos quais 64% beberam café especial na semana anterior em 2025, uma coorte que valoriza a transparência sobre origem, método de processamento e relacionamento do torrador com os produtores. A disposição de pagar mais por um pour-over de origem única ou um cold brew com nitrogênio cria uma margem de proteção que isola os torradores da volatilidade dos preços de commodities; as marcas especiais absorveram o aumento sem perder clientes porque a proposta de valor repousa no artesanato e na narrativa, e não no preço por onça. Os mercados da Costa Oeste lideram a adoção, com 58% dos consumidores da região comprando café especial, mas a tendência está se difundindo para o leste à medida que torradores independentes abrem salas de degustação e serviços de assinatura entregam grãos recém-torrados diretamente às portas dos consumidores. Essa dinâmica de premiumização explica por que o segmento especial crescerá anualmente até 2031.

Demanda crescente por linha de café funcional e especial

Em 2024, as buscas por café de cogumelo na plataforma da Ocado dispararam, refletindo um aumento do interesse nos Estados Unidos por blends que combinam cafeína com adaptógenos. Essa tendência destaca uma crescente mudança do consumidor em direção a bebidas funcionais que atendem tanto às necessidades de bem-estar quanto às de estilo de vida. Marcas como MUD/WTR estão misturando cacau, juba-de-leão e chaga, alinhando-se às aspirações de bem-estar da Geração Z por energia focada sem a agitação. Esses produtos atraem consumidores preocupados com a saúde que buscam alternativas às bebidas tradicionais com alto teor de cafeína. Embora as diretrizes da Agência de Alimentos e Medicamentos (FDA) estabeleçam um limite diário de cafeína de 400 mg para adultos, isso abre caminhos para produtos com menor teor de cafeína que enfatizam vantagens nootrópicas e anti-inflamatórias, oferecendo um equilíbrio entre funcionalidade e segurança. Essa evolução obriga os torradores convencionais a se aprofundarem na ciência dos ingredientes e a navegar pelas validações regulatórias para permanecerem competitivos. A convergência das tendências de café e bem-estar está impulsionando a inovação, levando as marcas a se adaptarem e atenderem à crescente demanda por bebidas funcionais e orientadas para a saúde.

A urbanização e um estilo de vida acelerado impulsionam a demanda no canal de distribuição on-trade

Os canais on-trade, como cafeterias, restaurantes de serviço rápido e cantinas corporativas, estão recuperando participação após os declínios da era pandêmica, à medida que o trabalho híbrido se estabiliza e a urbanização acelera nas metrópoles do Sun Belt. A Starbucks planeja atingir 55.000 lojas globalmente até 2030, ante as 40.576 atuais, com o objetivo declarado de dobrar sua presença nos Estados Unidos a partir de aproximadamente 17.000 unidades. A Associação Nacional do Café constatou que as cafeteiras de gotejamento continuam sendo o método de preparo mais popular, mas as máquinas de dose única cresceram ao longo de cinco anos, refletindo uma preferência por conveniência e controle de porções que os canais on-trade replicam com pedidos pelo celular e aplicativos de fidelidade. A urbanização também concentra a demanda em bairros com boa infraestrutura para pedestres, onde as cafeterias servem como terceiros espaços para trabalhadores remotos e encontros sociais, uma dinâmica que explica por que as áreas estatísticas metropolitanas com populações superiores a 1 milhão respondem por uma parcela desproporcional do crescimento on-trade. O desafio para as redes é manter o fluxo de clientes quando as vendas em lojas comparáveis caem, diferenciando-se por meio de blends exclusivos, ofertas sazonais e varejo experiencial que justifique o preço premium.

O crescimento das redes de cafeterias impulsiona a demanda do mercado

À medida que as redes de café proliferam pelos Estados Unidos, elas não apenas impulsionam o consumo, mas também familiarizam um público mais amplo com o café especial. A Starbucks, por exemplo, aumentou o número de lojas próprias nos Estados Unidos de 8.941 em 2020 para 10.158 em 2024[2]Fonte: Starbucks, "Relatório Anual da Starbucks Corporation 2024", starbucks.com. Essa expansão não apenas ampliou o alcance geográfico do café especial, mas também o apresentou a segmentos de consumidores diversos, aumentando tanto a acessibilidade quanto a conscientização. O apelo do mercado permanece forte, com a Luckin Coffee de olho em uma estreia nos Estados Unidos em 2025, começando pela cidade de Nova York. Conhecida por seu sistema de pedidos centrado em aplicativo e preços competitivos, a chegada da Luckin está prestes a intensificar a concorrência e estimular inovações em serviços orientados por tecnologia. Em ambientes urbanos, o café não é apenas uma bebida; está entrelaçado no tecido da vida cotidiana. As cafeterias, agora elementos essenciais dos bairros urbanos, atraem um fluxo significativo de clientes e desfrutam de boa saúde financeira, graças a clientes fiéis e a um cardápio variado de bebidas. Esse cenário vibrante impulsionou um crescimento constante nas vendas de cafés e bares, sublinhando a forte demanda por experiências centradas no café.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de rendimento induzida pelo clima | -0.6% | Brasil, Vietnã e Colômbia fornecem 57% das importações dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Impacto ambiental dos pods de dose única | -0.3% | Pressão regulatória mais forte na Califórnia, Nova York, Washington e Oregon | Médio prazo (2 a 4 anos) |

| Crescente conscientização sobre os efeitos da cafeína na saúde | -0.3% | Geração Z e millennials focados em bem-estar em todo o país | Médio prazo (2 a 4 anos) |

| Concorrência de bebidas alternativas | -0.3% | Centros urbanos com alta influência nas redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de rendimento induzida pelo clima elevando os custos

Eventos climáticos severos nas principais regiões produtoras de café perturbaram a produção, levando a flutuações nos preços do mercado dos Estados Unidos. De acordo com dados da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), essas interrupções de oferta relacionadas ao clima foram responsáveis por 40% dos aumentos de preços em 2024. No Vietnã, a produção de café despencou 20% em 2023/24 devido a períodos prolongados de seca, resultando em uma queda de 10% nas exportações pelo segundo ano consecutivo. A Indonésia registrou um declínio de 16,5% na produção em relação ao ano anterior, pois as chuvas de abril a maio de 2023 danificaram as cerejas de café, levando a um corte de 23% nas exportações. A previsão de produção do Brasil para 2023/24 foi revisada de um aumento antecipado de 5,5% para um declínio de 1,6%, principalmente devido às condições de seca em estados cruciais como Minas Gerais e São Paulo[3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Condições Climáticas Adversas Elevam os Preços do Café ao Nível Mais Alto em Anos", fao.org. Esses desafios de oferta elevaram os preços do café no varejo. Além disso, os modelos climáticos indicam uma redução das terras adequadas para o cultivo de café, perpetuando as pressões sobre os preços e restringindo o crescimento em mercados sensíveis a variações de preço.

Impacto prejudicial dos pods e cápsulas de café no meio ambiente

Os pods de dose única geram bilhões de unidades de resíduos em aterros sanitários anualmente nos Estados Unidos, um número que atraiu escrutínio regulatório e reação negativa dos consumidores, apesar da conveniência e do controle de porções do formato. A Comissão de Valores Mobiliários dos Estados Unidos multou a Keurig em USD 1,5 milhão em setembro de 2024 por alegações enganosas de reciclabilidade, um precedente que sinaliza que os reguladores farão cumprir os padrões de veracidade na publicidade para afirmações ambientais. A Lei AB 1201 da Califórnia exige que os produtos compostáveis atinjam uma taxa de coleta e aceitação de 75% até janeiro de 2026, um limite que a maioria dos pods de bioplástico não alcança porque os sistemas municipais carecem da capacidade de compostagem industrial para processá-los em escala. A restrição se manifesta como risco de marca: consumidores que priorizam a sustentabilidade podem migrar para formatos de grão inteiro ou moído, e como custo de conformidade, uma vez que redesenhar pods com materiais compostáveis e construir redes de logística reversa requer capital que os torradores menores não podem arcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Penetração Doméstica Mantém o Café Moído no Topo

Em 2025, o mercado de café dos EUA registrou o café moído com uma participação de 39,60%. Embora os domicílios mais sensíveis ao preço continuem comprando embalagens grandes, mantendo um volume estável, os nichos premium também estão florescendo devido ao crescente interesse dos consumidores em produtos de café de alta qualidade e especiais. No entanto, a ascensão das máquinas de dose única e a crescente tendência do barista doméstico estão corroendo essa participação, à medida que os consumidores buscam conveniência e a capacidade de replicar bebidas no estilo de cafeteria em casa.

Os pods e cápsulas registrarão um crescimento de CAGR de 5,93% até 2031, impulsionado por consumidores que buscam conveniência e estão prontos para mudar de formato assim que as soluções compostáveis atingirem escala. O café em grão inteiro se beneficia de uma imagem de preparo artesanal e de um aroma mais fresco, enquanto o crescimento do café instantâneo é impulsionado por sachês premium comercializados para viajantes e entusiastas de atividades ao ar livre. Para contrariar os torrefadores de venda direta ao consumidor (DTC), os incumbentes do mercado de massa estão integrando modelos de assinatura com aplicativos de fidelidade. Sua proposta de valor agora combina garantias de frescor, envio com neutralidade de carbono e narrativas sobre as origens do café, reduzindo a distância experiencial em relação às marcas boutique.

Por Tipo: O Café Especial Supera o Convencional

Em 2025, o café convencional detinha uma participação dominante de 53,95% do mercado de café dos EUA, sustentado pela ampla distribuição em supermercados e promoções de preço estratégicas. Durante os picos de preços de commodities de 2024-25, alguns consumidores optaram pelo café convencional, ressaltando sua resiliência em meio às pressões inflacionárias.

Enquanto isso, o segmento de café especial deve crescer a uma taxa robusta de 7,03% até 2031, superando o mercado de café dos EUA em geral. Esse crescimento é impulsionado por consumidores mais jovens que cada vez mais veem o café como uma experiência artesanal, e não apenas como uma dose de cafeína, valorizando sabores únicos, qualidade premium e fornecimento ético. A presença do café especial está se expandindo além das grandes cidades, com metrópoles secundárias adotando micro-torrefadores e laboratórios de treinamento de baristas. Esses desenvolvimentos estão fomentando uma cultura de artesanato e educação em café em regiões anteriormente inexploradas. Em resposta, os grandes grupos corporativos estão lançando coleções reserva para capitalizar essa tendência.

Por Tipo de Embalagem: Formatos Flexíveis Dominam Enquanto a Dose Única Acelera

Em 2025, as embalagens flexíveis representaram 42,85% das vendas, equilibrando frescor, eficiência nas prateleiras e redução do peso do material. Essas embalagens são cada vez mais preferidas por sua leveza, que reduz os custos de transporte e o impacto ambiental. Os sacos de base plana equipados com válvulas unidirecionais atendem aos usuários que preferem estoques para várias semanas sem o risco de envelhecimento, garantindo a qualidade do produto por períodos prolongados.

À medida que as inovações compostáveis se alinham com os mandatos estaduais, o mercado de café dos EUA para embalagens monodose deve crescer a um CAGR de 6,36% até 2031, impulsionado pela crescente demanda dos consumidores por soluções sustentáveis e convenientes. Embora as embalagens rígidas de metal e vidro continuem populares nos segmentos de café instantâneo e presentes, elas enfrentam desafios com as elevadas emissões de frete e os processos de reciclagem intensivos em energia, que dificultam o cumprimento das metas de sustentabilidade. Embora a Nespresso anuncie uma taxa de recuperação de reciclagem de 35% para suas cápsulas de alumínio, a aceitação limitada no nível municipal restringe seu impacto geral, destacando a necessidade de uma infraestrutura de reciclagem mais ampla.

Por Canal de Distribuição: A Dominância do Canal Off-Trade Reflete Mudanças nos Padrões de Consumo

Em 2025, a distribuição off-trade representou 87,25% do mercado de café dos EUA, liderada por supermercados, hipermercados, lojas de conveniência e varejistas online. Esses canais aproveitam uma ampla seleção e preços promocionais para impulsionar o volume de vendas. O domínio dos canais off-trade decorre de vantagens estruturais: as compras em supermercados são um ritual semanal e o café é um item essencial na despensa. Os consumidores recorrem cada vez mais às plataformas online pela conveniência das assinaturas e pela descoberta de produtos selecionados.

A distribuição off-trade deve crescer a uma taxa anual de 5,22% até 2031. Essa taxa de crescimento indica saturação nos canais de supermercados estabelecidos e uma mudança em direção ao e-commerce. Por outro lado, os canais on-trade, incluindo cafeterias e restaurantes de serviço rápido, estão recuperando participação de mercado. Essa recuperação é atribuída à normalização do trabalho híbrido e à urbanização, que concentra a demanda em bairros com boa infraestrutura para pedestres. À medida que as marcas próprias aprimoram suas credenciais de qualidade e sustentabilidade, os torrefadores nacionais são compelidos a investir em narrativas de marca, lançamentos de edições limitadas e canais de venda direta ao consumidor.

Análise Geográfica

Em 2025, a Califórnia representou 24,17% da receita do mercado de café dos EUA. Esse domínio é atribuído aos 39 milhões de habitantes do estado, à demografia afluente e a uma grande quantidade de torrefadores da terceira onda, especialmente em centros urbanos como São Francisco e Los Angeles. Além disso, as iniciativas legislativas da Califórnia sobre embalagens compostáveis frequentemente estabelecem referências nacionais, incentivando os fornecedores a realinhar suas ofertas de produtos. O foco do estado em sustentabilidade e inovação em embalagens também incentivou a adoção de práticas ambientalmente responsáveis em toda a cadeia de suprimentos. No entanto, desafios se avizinham: os elevados custos operacionais do estado e uma tendência de emigração líquida podem dificultar o crescimento sustentado do volume. As empresas que operam na Califórnia devem superar esses obstáculos enquanto aproveitam a forte base de consumidores e a influência de tendências do estado.

A Flórida está emergindo como um polo do mercado de café, com um CAGR projetado de 6,19% até 2031. Esse crescimento é impulsionado por um influxo de 350.000 migrantes domésticos líquidos em 2024 e por um clima que amplifica a demanda por cold brews. Jovens profissionais que migram do Nordeste e do Meio-Oeste, com sua preferência por café especial, estão elevando os gastos per capita. A crescente população do estado e as diversas influências culturais estão fomentando a inovação nas ofertas de café, com redes de café drive-through e café enlatado desfrutando de demanda consistente. A cena de cafés de Miami, em particular, está integrando perfeitamente sabores latinos como café con leche e cortadito em suas ofertas convencionais, refletindo o rico patrimônio cultural da região. O mercado de café da Flórida também está se beneficiando de maiores investimentos em infraestrutura de varejo e campanhas de marketing direcionadas a demografias mais jovens.

O Texas, com 30 milhões de habitantes, ocupa o terceiro lugar em valor no mercado de café, com Dallas, Houston e Austin liderando o movimento. Aqui, a contratação no setor de tecnologia e a expansão suburbana alimentam um apetite crescente por café para consumo imediato. A entrada da Dutch Bros em cidades secundárias como Lubbock e Waco destaca o potencial inexplorado em áreas menos saturadas. O robusto crescimento econômico e a população diversificada do estado criam oportunidades tanto para marcas de café premium quanto para as orientadas ao valor. Embora Nova York permaneça entre os três primeiros em receita, seu crescimento está estagnando, prejudicado pela saturação do mercado e pela queda no fluxo de pedestres em Manhattan devido às tendências de trabalho remoto. No entanto, a cultura de café estabelecida do estado e os elevados gastos per capita continuam a torná-lo um mercado crítico. Estados como Pensilvânia, Illinois e outros nos Estados Unidos estão surfando em uma onda estável, impulsionados pelo aumento de renda nas regiões das Montanhas Rochosas e do Sudeste, que agora estão se abrindo para o café premium. Essas regiões, anteriormente sub-representadas no segmento premium, estão testemunhando um crescente interesse dos consumidores, impulsionado pela urbanização e pela mudança nas preferências de estilo de vida.

Cenário Competitivo

O mercado de café dos EUA é moderadamente concentrado. Embora gigantes como Starbucks, Keurig Dr Pepper e Nestlé dominem tanto os setores de varejo quanto os on-trade, uma multidão de torrefadores regionais ocupa o nicho especial. A aquisição de 18 mil milhões de USD da JDE Peet's pela Keurig Dr Pepper, anunciada em agosto de 2025, deve criar uma potência dedicada ao café, pronta para negociar contratos de grãos em grande escala e investir pesadamente em embalagens sustentáveis. Espera-se que essa aquisição remodele o cenário competitivo ao possibilitar economias de escala e fomentar a inovação nas ofertas de produtos. Apesar de operar 16.466 lojas nos Estados Unidos, a Starbucks registrou uma queda de 6% nas vendas em mesmas lojas no quarto trimestre do ano fiscal de 2024, ressaltando os desafios de fluxo que até mesmo os líderes do setor enfrentam. Esse declínio destaca a crescente necessidade de os players estabelecidos se adaptarem às mudanças nas preferências dos consumidores e à intensificação da concorrência.

A tecnologia está remodelando as vantagens competitivas. Iniciativas de blockchain rastreiam os grãos de café desde sua origem até a xícara, aumentando a transparência e a confiança na cadeia de suprimentos; sistemas de inteligência artificial oferecem sugestões de torra personalizadas, melhorando o engajamento e a satisfação dos clientes; e dados de drones aprimoram os insumos agrícolas, otimizando os rendimentos e reduzindo o desperdício. A iniciativa de reciclagem de cápsulas de alumínio da Nespresso demonstra o potencial da logística reversa como diferencial de marca, embora as lacunas na participação municipal dificultem a recuperação generalizada. Isso destaca a importância da colaboração entre empresas privadas e sistemas públicos para atingir as metas de sustentabilidade. Marcas emergentes como MUD/WTR e RISE Brewing estão reposicionando o café como uma escolha de bem-estar, atraindo demografias mais jovens e avançando sobre o mercado de bebidas energéticas. Essas marcas enfatizam benefícios funcionais, como melhora do foco e redução dos efeitos negativos da cafeína, para se diferenciarem. No entanto, enfrentam desafios para escalar: os custos de aquisição de grãos verdes, frete e conformidade aumentam significativamente além dos volumes de micro-torra, criando barreiras para uma penetração mais ampla no mercado.

À medida que os conglomerados perseguem nichos de aumento de margem, a continuidade das atividades de fusões e aquisições está no horizonte, ressaltando o impulso do setor por diversificação e fortalecimento das posições de mercado. Espera-se que os grandes players visem marcas especiais e startups inovadoras para expandir seus portfólios e capturar tendências emergentes. Concomitantemente, os torrefadores especiais provavelmente se fundirão, aproveitando instalações de torra compartilhadas e plataformas unificadas de e-commerce para aumentar a eficiência de aquisição e reduzir as despesas operacionais. Essa consolidação pode permitir que players menores concorram de forma mais eficaz com as grandes corporações. O foco competitivo recairá sobre embalagens sustentáveis e aprimoramentos de produtos, impulsionados pela maior conscientização dos consumidores e pelo crescente escrutínio regulatório, alimentando tanto a inovação quanto a conformidade no mercado. As empresas que conseguirem se alinhar com essas tendências provavelmente obterão uma vantagem competitiva, à medida que a sustentabilidade e a funcionalidade se tornam diferenciadores-chave no mercado global de café em evolução.

Líderes do Setor de Café dos EUA

Starbucks Corporation

The J.M. Smucker Company

Nestlé SA

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Keurig Dr Pepper anunciou uma significativa aquisição de USD 18 bilhões da JDE Peet's, acompanhada de planos para se separar em duas entidades independentes: uma dedicada a bebidas refrescantes e a outra focada em se tornar uma líder global em café. A iniciativa é descrita como transformadora, alterando a dinâmica competitiva tanto nos mercados de bebidas quanto de café, enquanto posiciona cada entidade para um crescimento sustentado.

- Abril de 2025: A Dutch Bros firmou parceria com a Trilliant Food & Nutrition, LLC. Sob este acordo de licenciamento, a Dutch Bros está lançando sua primeira linha de cafés moídos e pacotes de K-Cup com sua marca. Essa parceria permite que a Dutch Bros leve seus produtos às prateleiras do varejo dos Estados Unidos pela primeira vez, expandindo sua presença além de seus locais de serviço tradicionais.

- Janeiro de 2025: A Nescafé introduziu seu primeiro concentrado líquido de espresso, o Nescafé Espresso Concentrate, nos Estados Unidos. O Nescafé Espresso Concentrate permite que os consumidores preparem bebidas de espresso frio no estilo barista em casa. Feito com 100% de grãos Arábica, o produto vem em duas variedades: Espresso Concentrate Black e Espresso Concentrate Sweet Vanilla.

Escopo do Relatório do Mercado de Café dos Estados Unidos

O café é uma bebida preparada a partir de grãos de café torrados, que são as sementes das bagas de plantas pertencentes ao gênero Coffea. O mercado de café dos EUA é categorizado por tipo de produto, tipo, formato de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em grão inteiro, café moído, café instantâneo e cápsulas e pods de café. Por tipo, o mercado é segmentado em café convencional e especial. Por formato de embalagem, o mercado é segmentado em flexível, rígido e monodose. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade, incluindo supermercados/hipermercados, lojas de conveniência/mercearias, varejo online e outros canais off-trade. Por geografia, o mercado é estudado na Califórnia, Texas, Flórida, Nova York, Pensilvânia, Illinois e no restante dos Estados Unidos. O dimensionamento do mercado é apresentado tanto em termos de valor (USD) quanto de volume (toneladas) em todos os segmentos acima.

| Grão Inteiro |

| Café Moído |

| Café Solúvel |

| Pods e Cápsulas de Café |

| Café Convencional |

| Café Especial |

| Flexível |

| Rígida |

| Dose Única |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais Off-Trade |

| Califórnia |

| Texas |

| Flórida |

| Nova York |

| Pensilvânia |

| Illinois |

| Restante dos Estados Unidos |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Solúvel | ||

| Pods e Cápsulas de Café | ||

| Por Tipo | Café Convencional | |

| Café Especial | ||

| Por Tipo de Embalagem | Flexível | |

| Rígida | ||

| Dose Única | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais Off-Trade | ||

| Por Geografia | Califórnia | |

| Texas | ||

| Flórida | ||

| Nova York | ||

| Pensilvânia | ||

| Illinois | ||

| Restante dos Estados Unidos | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de café dos Estados Unidos?

O mercado está avaliado em USD 24,98 bilhões em 2026 e deve crescer para USD 31,05 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os pods e cápsulas de café lideram o crescimento com um CAGR projetado de 5,93% até 2031.

Quais regiões apresentam as perspectivas de crescimento mais fortes?

A Flórida lidera com um CAGR projetado de 6,19% até 2031, impulsionado pelo turismo, pela crescente população hispânica e pela demanda durante todo o ano por formatos gelados.

Quais estratégias competitivas estão moldando o mercado?

Parcerias de escala, inovação em ingredientes funcionais, embalagens compostáveis e assinaturas de venda direta ao consumidor são alavancas-chave para o crescimento e a diferenciação.

Página atualizada pela última vez em: