Tamanho e Participação do Mercado de Café da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 30.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de café da Ásia-Pacífico deve crescer de USD 30,26 bilhões em 2025 para USD 32,16 bilhões em 2026 e está previsto para atingir USD 43,58 bilhões até 2031, a um CAGR de 6,27% no período 2026-2031. A expansão robusta reflete uma mudança constante dos hábitos tradicionais de consumo de chá em direção ao café como símbolo de estilo de vida, uma transformação reforçada pelo aumento da renda disponível, pela rápida urbanização e pelos hábitos de compra impulsionados pelo ambiente digital. A mudança demográfica amplifica o momentum; uma coorte jovem em rápido crescimento adota ativamente formatos premium de dose única, enquanto os domicílios de classe média sustentam o café solúvel convencional para uso cotidiano. A reconfiguração do lado da oferta também sustenta o crescimento, com frequentes choques climáticos incentivando a diversificação de origens e modelos de comércio direto que aumentam a transparência e a consistência da qualidade. Por fim, a florescente cultura de café da região mescla interação social com a conveniência do trabalho remoto, ampliando as ocasiões de consumo e encorajando novos entrantes a experimentar sabores, aditivos funcionais e soluções de embalagem sustentável.

Principais Conclusões do Relatório

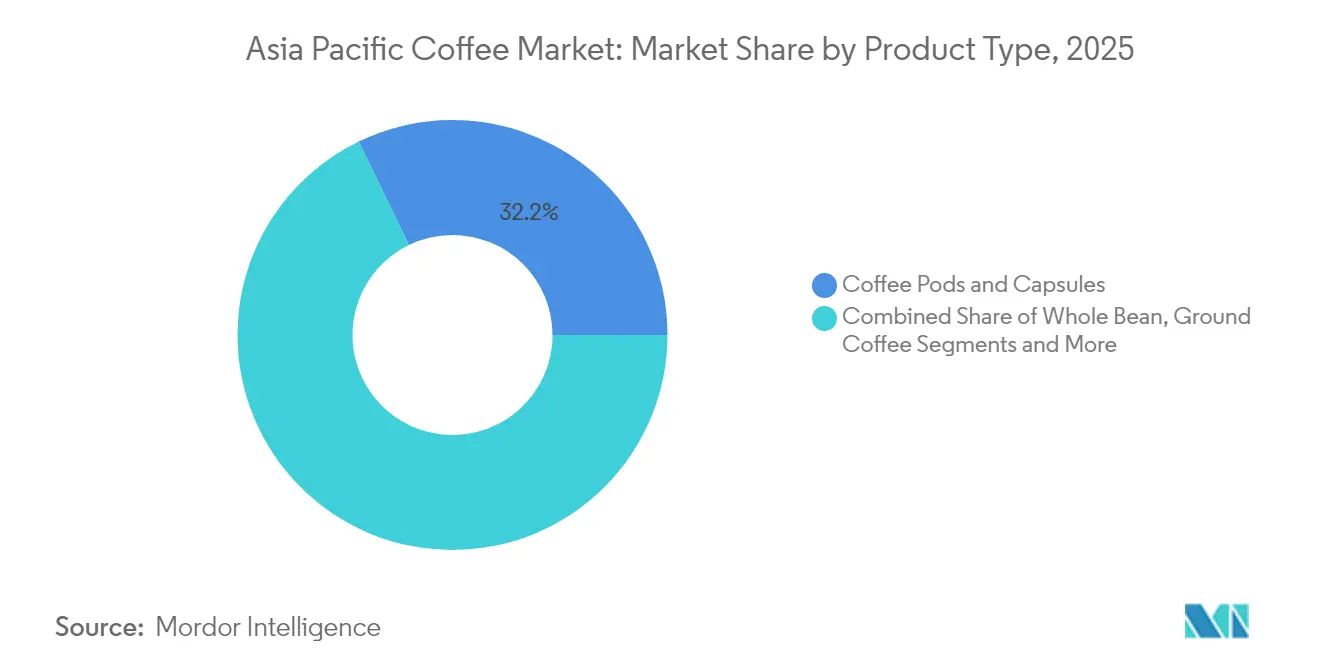

- Por tipo de produto, os Cápsulas e Pods de Café detinham 32,18% da participação do mercado de café da Ásia-Pacífico em 2025, enquanto o Café Solúvel deve registrar o maior CAGR de 6,61% até 2031.

- Por sabor, o café Natural reteve 83,12% da receita em 2025; as variantes Aromatizadas devem registrar um CAGR de 6,44% no mesmo horizonte.

- Por categoria, as ofertas Convencionais capturaram 90,55% da participação do tamanho do mercado de café da Ásia-Pacífico em 2025; as alternativas de Origem Única/Especialidade/Orgânico estão previstas para crescer a um CAGR de 7,45% até 2031.

- Por tipo de grão, o Robusta dominou com 53,96% de participação em 2025, enquanto o Arábica está posicionado para um CAGR de 6,88% até 2031.

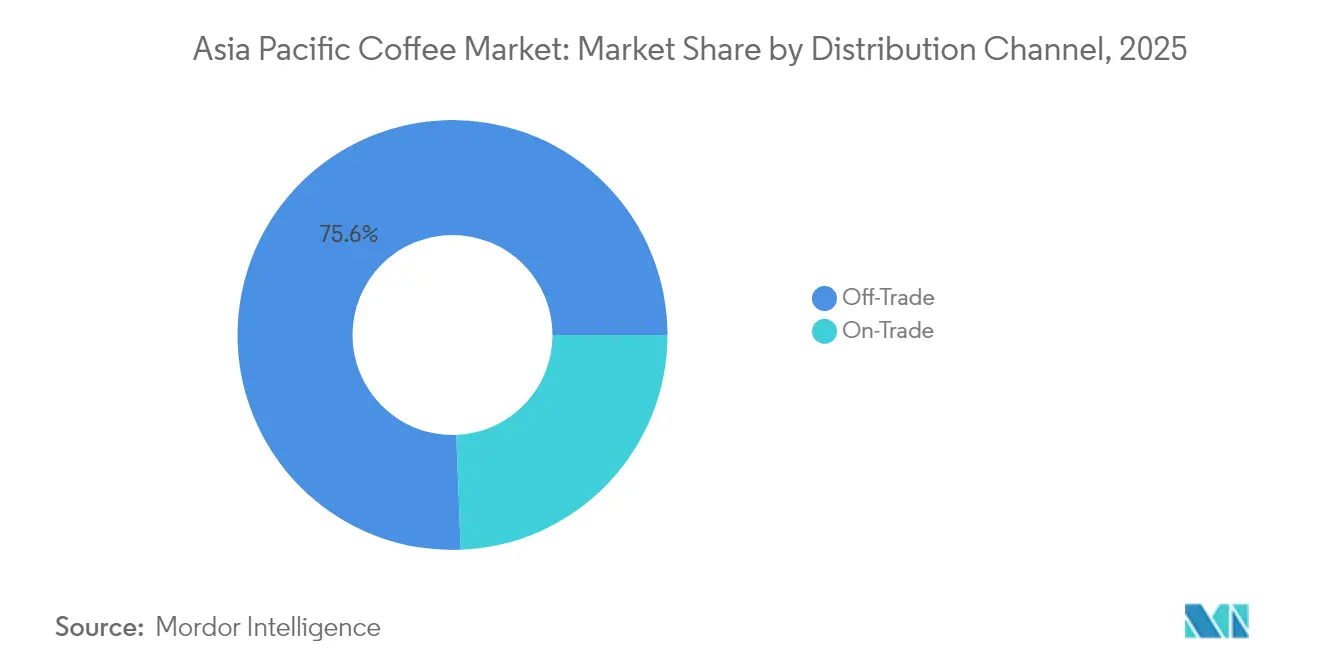

- Por canal de distribuição, o Canal Off-Trade respondeu por 75,61% das vendas de 2025, enquanto o segmento Canal On-Trade está previsto para expandir a um CAGR de 6,74%, impulsionado por formatos de café de terceira onda.

- Por geografia, a China detinha 28,74% da participação do mercado de café da Ásia-Pacífico em 2025, enquanto a Índia está projetada para crescer a um CAGR de 6,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por café especial e premium | +1.2% | China, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Ascensão da cultura de café e consumo de café | +1.8% | Toda a Ásia-Pacífico, mais forte nos centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão da população jovem com preferências em evolução | +1.4% | Índia, Indonésia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| Inovação em sabores, formatos e embalagens | +0.9% | Mercados desenvolvidos da Ásia-Pacífico, expansão para emergentes | Médio prazo (2-4 anos) |

| Tendências de saúde e bem-estar impulsionando o consumo de café orgânico e certificado | +0.7% | Austrália, Japão, Singapura, China urbana | Médio prazo (2-4 anos) |

| Iniciativas governamentais favoráveis que promovem a produção e exportação de café | +0.4% | Indonésia, Vietnã, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por café especial e premium

O mercado de café da Ásia-Pacífico está a experimentar um crescimento significativo impulsionado pela crescente demanda por café especial e premium. Este aumento é em grande medida alimentado por uma classe média em ascensão, com renda disponível crescente e uma apreciação cada vez maior por experiências de café de alta qualidade. O mercado é significativamente influenciado pela Índia, onde o consumo doméstico de café tem vindo a aumentar de forma constante nos últimos anos. Esta crescente demanda interna é sustentada pelo aumento da consciência dos consumidores e pela preferência por produtos de café de alta qualidade. Simultaneamente, a Índia registou um aumento notável nas suas exportações de café, que mais do que duplicaram na última década, atingindo USD 1,8 bilhão no exercício fiscal de 2024, de acordo com o Ministério das Relações Exteriores, em junho de 2025 [1]Fonte: Ministério das Relações Exteriores, As exportações de café da Índia duplicam em uma década, atingindo USD 1,8 bilhão no exercício fiscal de 2024,

indbiz.gov.in. O crescimento das exportações sublinha o fortalecimento da posição da Índia como fornecedor global de café, particularmente nos segmentos de café especial e de valor agregado. Os principais destinos de exportação incluem mercados importantes na Europa, como a Itália, a Alemanha e a Bélgica, bem como a crescente demanda de países do Leste Asiático e do Oriente Médio. As iniciativas estratégicas do Conselho do Café da Índia, incluindo campanhas promocionais e apoio à agricultura cafeeira sustentável, desempenharam um papel fundamental na condução deste crescimento e no reforço da presença global do país no comércio de café.

Ascensão da cultura de café e consumo de café

A ascensão da cultura de café e o crescente consumo de café são importantes impulsionadores do mercado de café da Ásia-Pacífico. A urbanização, o aumento da renda disponível e a mudança nos estilos de vida alimentaram um aumento na demanda por café, especialmente entre consumidores mais jovens e abastados em países como China, Índia, Japão e Coreia do Sul. As cafeterias evoluíram para animados centros sociais onde experiências de café premium e inovações únicas em bebidas são altamente valorizadas. Notavelmente, a Luckin Coffee opera mais de 22.000 lojas em toda a China em 2024, utilizando um modelo de franquia de baixo investimento em ativos e ciclos de inovação rápidos para introduzir consistentemente novas bebidas e manter um forte envolvimento com os clientes [2]Fonte: Luckin Coffee Inc., "Luckin Coffee Announces Fourth Quarter and Fiscal Year 2024 Financial Results", luckincoffee.com . As suas lojas com foco digital e sem caixas permitem pedidos convenientes pelo celular e retirada ou entrega, oferecendo preços competitivos cerca de 30% mais baixos do que os da Starbucks na região. Esta combinação de escala, tecnologia e rápida iteração de produtos ajudou a Luckin a consolidar a sua liderança na China, ao mesmo tempo que impulsiona um interesse e uma adoção mais amplos da cultura de café em toda a Ásia-Pacífico. O ecossistema de cafeterias em expansão, apoiado por redes internacionais e lojas de especialidade locais, continua a impulsionar o consumo de café e o crescimento do mercado.

Expansão da população jovem com preferências em evolução

A expansão da população jovem na região da Ásia-Pacífico é um fator significativo para o mercado de café, particularmente porque o Sul da Ásia alberga a maior população jovem do mundo, com 30% do total mundial de adolescentes — aproximadamente 340 milhões — a residir nesta região [3]Fonte: Fundo das Nações Unidas para a Infância, "Ação liderada por jovens no Sul da Ásia", www.unicef.org. Esta vasta e crescente demografia jovem exibe preferências de consumo em evolução que influenciam fortemente as tendências do mercado. Os jovens consumidores do Sul da Ásia, incluindo países como a Índia, o Paquistão e o Bangladesh, estão cada vez mais a adotar a cultura de café, impulsionando a demanda por produtos de café premium, especial e de conveniência. A sua preferência por experiências de café inovadoras, conveniência e marcas orientadas para o estilo de vida está a remodelar os padrões de consumo de café em toda a região. Além disso, a crescente urbanização e o aumento da renda disponível entre estas populações jovens impulsionam ainda mais o crescimento do mercado. Como resultado, as empresas estão a concentrar as estratégias de marketing, desenvolvimento de produtos e distribuição para atender aos gostos e às exigências de estilo de vida deste segmento jovem dinâmico e volumoso, desbloqueando oportunidades significativas no mercado de café da Ásia-Pacífico.

Tendências de saúde e bem-estar impulsionando o consumo de café orgânico e certificado

As tendências de saúde e bem-estar estão a impulsionar significativamente o consumo de café orgânico e certificado no mercado da Ásia-Pacífico. O aumento da consciência dos consumidores sobre os benefícios dos produtos orgânicos, incluindo a redução da exposição a produtos químicos sintéticos e pesticidas, está a impulsionar a demanda por café orgânico, especialmente em países como a Índia e a China. Os jovens consumidores, em particular, são motivados pela sustentabilidade, pelo abastecimento ético e por escolhas conscientes em relação à saúde, preferindo café que se alinhe com os seus valores. Isto encorajou os principais players do mercado a expandir os seus portefólios com opções de café orgânico e especial, como o Lavazza Tierra Bio-Organic e as cápsulas de especialidade biodegradáveis da Blue Tokai. O aumento da demanda é ainda apoiado pela mudança nos hábitos alimentares e pelo desejo de produtos naturais de maior qualidade, impulsionando a expansão dos pods e cápsulas de café. Além disso, as embalagens sustentáveis e a rotulagem transparente estão a tornar-se fatores cruciais para o sucesso das marcas na região, reforçando a tendência para o consumo de café premium e orgânico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços e perturbações na cadeia de abastecimento | -1.1% | Regional, maior impacto nos mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Concorrência de outras bebidas alternativas | -0.8% | Mercados tradicionais de chá: China, Japão, Índia | Médio prazo (2-4 anos) |

| Impacto das alterações climáticas na produção de café | -0.6% | Países produtores: Vietnã, Indonésia, Tailândia | Longo prazo (≥ 4 anos) |

| Elevados custos operacionais e de matérias-primas | -0.9% | Mercados urbanos com custos imobiliários elevados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços e perturbações na cadeia de abastecimento

A volatilidade de preços e as perturbações na cadeia de abastecimento representam restrições significativas ao Mercado de Café da Ásia-Pacífico. A região registou flutuações notáveis nos preços dos grãos de café, impulsionadas por condições meteorológicas adversas em países produtores importantes, como o Brasil e o Vietnã, que levaram a menores rendimentos e a um aperto no abastecimento. Por exemplo, os preços do café Arábica subiram quase 30% e os preços do Robusta dispararam mais de 40% em meados de 2025, atingindo os seus níveis mais elevados em mais de uma década. A estes fatores acrescem as tensões geopolíticas, o aumento das tarifas (como a tarifa de 50% imposta pelos Estados Unidos sobre as importações de café brasileiro) e o aumento dos custos logísticos e laborais, todos os quais contribuem para o aumento das despesas operacionais. As interrupções na cadeia de abastecimento devidas a alterações regulatórias, regras de exportação mais rígidas e desafios de frete complicam ainda mais o ambiente de mercado. Estes fatores contribuem coletivamente para o aumento dos preços por grosso e a retalho, reduzem as margens de lucro dos torrefatores e distribuidores e criam incerteza.

Concorrência de outras bebidas alternativas

A concorrência de bebidas alternativas representa uma restrição significativa ao Mercado de Café da Ásia-Pacífico. O panorama diversificado e em rápida expansão da região inclui uma forte preferência crescente dos consumidores por chá, bebidas à base de ervas, bebidas funcionais e produtos prontos para beber (RTD), como águas aromatizadas e bebidas energéticas. O consumo tradicional de chá permanece profundamente enraizado em muitos países da Ásia-Pacífico, e as tendências emergentes de saúde e bem-estar encorajam os consumidores a explorar opções sem café, percebidas como mais leves ou mais benéficas para a digestão e hidratação. Além disso, a rápida proliferação de bebidas de café prontas para beber (RTD) e de bebidas sem café oferece alternativas convenientes para consumo em movimento, atraindo consumidores mais jovens e ocupados. Esta concorrência não apenas limita a expansão da participação de mercado dos produtos de café tradicionais, mas também obriga os players do setor de café a inovar nas suas ofertas de produtos e estratégias de marketing. Como resultado, o mercado de café enfrenta desafios contínuos para reter e aumentar a fidelização dos consumidores num contexto de uma variedade crescente de opções de bebidas que disputam a atenção e as despesas dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pods Dominam Enquanto o Solúvel Acelera

As cápsulas e pods de café representaram a maior participação de mercado em 2025, situando-se em 32,18% do mercado. Esta dominância destaca a forte preferência dos consumidores pela conveniência sem comprometer a qualidade ou a consistência do sabor. Os pods e cápsulas oferecem uma experiência de cafeteria premium em casa ou no local de trabalho, tornando-os particularmente atrativos nos estilos de vida urbanos e acelerados de toda a região. A crescente penetração das máquinas de dose única em domicílios e escritórios apoia ainda mais a expansão deste segmento. Além disso, a disponibilidade de uma ampla variedade de opções de sabor e as inovações em embalagens sustentáveis estão a reforçar a aceitação por parte dos consumidores. As marcas internacionais de café e os players regionais estão cada vez mais focados neste formato, uma vez que proporciona margens elevadas e forte fidelização à marca.

Embora os pods e cápsulas detenham a maior participação, o café solúvel destaca-se como o segmento de crescimento mais rápido no mercado de café da Ásia-Pacífico, com um CAGR projetado de 6,61% até 2031. Tradicionalmente visto como uma opção económica e acessível, o café solúvel tem vindo a sofrer uma transformação significativa devido aos avanços nas tecnologias de liofilização e preservação de sabor. Estas melhorias estão a reduzir a diferença de qualidade entre as variedades solúveis e o café recém-preparado, tornando a categoria mais apelativa para consumidores mais jovens e exigentes. A crescente demanda nas economias emergentes, combinada com estilos de vida em movimento, está a amplificar esta tendência. Além disso, os fabricantes estão a lançar formatos de café solúvel premium, especial e aromatizado para captar os paladares em evolução dos consumidores. O forte impulso em direção à conveniência, acessibilidade e a evolução das perceções de qualidade posicionam o café solúvel como um motor de crescimento dinâmico no mercado global de café da Ásia-Pacífico.

Por Sabor: O Café Natural Mantém a sua Posição Face à Inovação

Em 2025, as variantes de café natural comandaram a maior participação do mercado de café da Ásia-Pacífico, assegurando uma impressionante quota de 83,12%. Esta dominância confirma que a maioria dos consumidores na região continua a valorizar os perfis de sabor tradicionais em detrimento das opções experimentais. Apesar dos esforços significativos das marcas para introduzir variedades aromatizadas, o café clássico retém a fidelização devido à sua autenticidade e familiaridade. A força deste segmento é ainda reforçada pela sua ampla presença tanto nos canais de retalho como nos de restauração. A preferência cultural por sabores de café inalterados, particularmente nos mercados maduros, tem sustentado a sua liderança duradoura. Além disso, a acessibilidade e a ampla disponibilidade do café natural em múltiplos formatos fazem dele a escolha preferida tanto dos consumidores sensíveis ao preço como dos habituais. Esta preferência enraizada reflete como a tradição continua a superar a inovação no que respeita aos principais impulsionadores de consumo na Ásia-Pacífico.

Em contraste com a dominância do café natural, o café aromatizado emergiu como o segmento de crescimento mais rápido, com uma projeção de expansão a um CAGR robusto de 6,44% até 2031. Este crescimento é fortemente influenciado pelos dados demográficos mais jovens, que demonstram uma clara inclinação para a variedade e a novidade nas suas escolhas de consumo. As campanhas sazonais e os lançamentos de edições limitadas por parte das principais marcas de café estão a criar entusiasmo e a impulsionar a experimentação entre novos consumidores. Além disso, o café aromatizado alinha-se com a demanda orientada para o estilo de vida por indulgência e consumo experiencial, particularmente nos mercados urbanos e na cultura de café. A proliferação de bebidas de café aromatizado prontas para beber e de menus especializados em cafeterias aumenta ainda mais a acessibilidade e a atratividade. Como resultado, o café aromatizado está a remodelar gradualmente o panorama competitivo, oferecendo uma combinação de inovação e personalização que apela aos consumidores modernos. Este momentum posiciona o segmento como um desafiante chave às preferências tradicionais ao longo do período de previsão.

Por Categoria: A Dominância Convencional Enfrenta o Desafio do Especial

Em 2025, o café convencional dominou o mercado da Ásia-Pacífico com uma expressiva participação de 90,55%, sublinhando a sua posição como a preferência dominante. Esta esmagadora dominância é amplamente atribuída à sensibilidade ao preço em toda a região, onde a acessibilidade muitas vezes supera as considerações premium. As eficiências estabelecidas da cadeia de abastecimento, combinadas com a ampla penetração no retalho, asseguram que o café convencional permanece acessível à maior base de consumidores. Para a maioria dos domicílios e operadores de restauração, a qualidade consistente a um preço acessível continua a ser a principal prioridade. O segmento beneficia também da forte familiaridade com as marcas e dos hábitos de consumo estabelecidos ao longo de décadas. Em conjunto, estes fatores destacam por que razão o café convencional se estabeleceu como a espinha dorsal do setor regional de café, servindo as necessidades do mercado de massas com fiabilidade e escala.

Embora o café convencional domine em volume, o momentum de crescimento mais rápido reside nas variedades de especialidade, orgânicas e de origem única, que estão projetadas para expandir a um CAGR de 7,45% até 2031. Este crescimento reflete uma mudança em direção à premiumização, com os consumidores a valorizarem cada vez mais a transparência, a sustentabilidade e experiências de sabor elevadas. Os dados demográficos mais jovens e mais abastados estão particularmente dispostos a pagar preços mais elevados por café que enfatize o abastecimento ético e perfis de sabor únicos. As cafeterias, os torrefatores boutique e as plataformas de especialidade online estão a acelerar esta tendência ao educar os consumidores sobre as histórias de origem e as técnicas de processamento artesanal. Além disso, o aumento dos estilos de vida conscientes em termos de saúde e ambientalmente conscientes fornece uma base sólida para os segmentos orgânicos e com certificação de comércio justo. Embora a contribuição em volume destas categorias premium seja modesta, o seu crescimento desproporcionado em valor ilustra uma bifurcação clara no mercado, onde as ofertas de nicho, mas com margens elevadas, estão a remodelar a competitividade a longo prazo.

Por Tipo de Grão: O Robusta Lidera Apesar do Impulso Premium do Arábica

Em 2025, os grãos Robusta detinham a maior participação do mercado de café da Ásia-Pacífico, representando 53,96%. Esta dominância está intimamente ligada às capacidades de produção da região, uma vez que vários países da Ásia-Pacífico são os principais produtores mundiais de Robusta. A sua eficiência em termos de custo e o maior rendimento em comparação com o Arábica tornam-no a escolha preferida para os produtos de café do mercado de massas. Os consumidores e produtores sensíveis ao preço preferem o Robusta, pois proporciona acessibilidade sem comprometer completamente a qualidade. Além disso, o seu forte perfil de sabor torna-o adequado para café solúvel e blends, reforçando a sua ampla aplicação tanto nos canais de retalho como nos de restauração. A estabilidade das cadeias de abastecimento e os preços competitivos permitiram que os grãos Robusta assegurassem uma fidelização duradoura por parte dos consumidores. Assim, o Robusta continua a ser a base do mercado regional de café, garantindo acessibilidade e liderança em volume.

Embora o Robusta domine em termos de volume, espera-se que os grãos Arábica registem o crescimento mais rápido, com um CAGR projetado de 6,88% até 2031. Esta tendência reflete a crescente influência da premiumização, à medida que os consumidores diferenciam cada vez mais as suas compras de café com base na qualidade e na origem. O Arábica é preferido pelo seu perfil de sabor mais suave, leve e mais aromático, apelando a demografias de qualidade consciente e urbanas. A crescente educação dos consumidores sobre as variedades de café e a influência das cafeterias de especialidade estão a acelerar esta mudança na demanda. Além disso, a associação do Arábica ao prestígio de origem e ao artesanato artesanal ressoa fortemente com os compradores mais jovens e mais abastados, dispostos a pagar preços premium. O segmento está a ganhar terreno de forma constante apesar dos custos mais elevados, à medida que as preferências em evolução sublinham uma mudança em direção ao consumo orientado pelo valor em detrimento da mera acessibilidade. Este crescimento dinâmico posiciona o Arábica como um motor chave da evolução do café premium na Ásia-Pacífico.

Por Canal de Distribuição: A Dominância do Off-Trade Encontra o Crescimento do On-Trade

Em 2025, os canais off-trade dominaram o mercado de café da Ásia-Pacífico, comandando uma participação de 75,61%. Esta preferência está profundamente enraizada na demanda dos consumidores por consumo doméstico, o que permite flexibilidade na preparação e poupanças de custos em comparação com as alternativas on-trade. A distribuição no retalho através de supermercados, hipermercados, plataformas de comércio eletrónico e lojas de conveniência aumentou a acessibilidade e garantiu uma ampla disponibilidade de produtos. Os canais off-trade permitem também a compra a granel, a comparação de preços e as ofertas promocionais, apelando a famílias e compradores conscientes dos custos em toda a região. O segmento beneficia da infraestrutura de retalho estabelecida e do crescimento das plataformas de compras online, que reforçam ainda mais o seu alcance. Com a conveniência, a acessibilidade e a variedade de produtos como atributos definidores, o canal off-trade continua a ser a espinha dorsal das vendas por volume no mercado de café da Ásia-Pacífico. A sua posição enraizada destaca como as prioridades dos consumidores ainda giram em torno da praticidade e da eficiência de custos para o consumo diário de café.

Em contraste, os canais on-trade representam o segmento de crescimento mais rápido, com uma projeção de expansão a um CAGR de 6,74% até 2031. Este crescimento é alimentado pela crescente popularidade da cultura de café e pelo valor experiencial associado ao café preparado por especialistas. A interação social, o ambiente e as opções de personalização estão a levar mais consumidores, particularmente as gerações mais jovens, a cafeterias, restaurantes e estabelecimentos de café de especialidade. A tendência de premiumização também apoia a expansão on-trade, à medida que os consumidores percebem cada vez mais as bebidas preparadas em cafeteria como alternativas indulgentes e de alta qualidade ao preparo em casa. A urbanização, aliada ao crescimento das cadeias internacionais de cafeterias e das cafeterias de especialidade locais, reforça ainda mais o apelo deste canal. Embora o segmento detenha uma participação menor em comparação com o off-trade, o seu momentum sublinha uma mudança comportamental em que o café não é apenas consumido como uma bebida, mas também experienciado como parte de um estilo de vida. Isto sinaliza um equilíbrio crescente nos padrões de consumo entre o retalho orientado para a conveniência e as experiências on-trade socialmente envolventes.

Análise Geográfica

Em 2025, a China comanda uma participação dominante de 28,74% no mercado de café, um testemunho da sua vasta base de consumidores e da rápida urbanização, particularmente nas cidades de primeiro e segundo nível. A sofisticação do mercado é sublinhada pelas marcas locais que aproveitam as plataformas de pagamento móvel e entrega para atender aos consumidores orientados para a conveniência. Estas plataformas não só aumentam a acessibilidade, como também se alinham com os estilos de vida acelerados dos habitantes urbanos. Em contraste, os players internacionais focam-se no posicionamento premium e na melhoria da experiência geral, introduzindo produtos de alta qualidade e formatos de loja únicos. Embora o governo impulsione o consumo doméstico e simplifique as importações, criando um ambiente propício ao crescimento, as marcas estrangeiras devem navegar pelo complexo panorama regulatório.

A Índia está preparada para superar os seus pares, ostentando uma robusta taxa de crescimento de CAGR de 6,94% até 2031. Este aumento é alimentado por uma demografia jovem e pelo aumento da renda disponível, abrindo caminho para uma categoria de estilo de vida expandida. Com as taxas de penetração atuais ainda baixas, o potencial do mercado é vasto, oferecendo oportunidades significativas tanto para novos entrantes como para players estabelecidos. As mudanças culturais levam as gerações mais jovens a adotar o café não apenas como uma bebida, mas como um elemento social essencial e um potenciador de produtividade, com as cafeterias a tornarem-se centros populares para socialização e trabalho remoto. Embora os gostos regionais se inclinem para o café à base de leite, há amplo espaço para formatos inovadores e adaptações locais, como opções aromatizadas e variantes prontas para beber. À medida que as cidades de segundo e terceiro nível assistem ao crescimento da infraestrutura, o mercado endereçável expande-se significativamente, permitindo que as empresas explorem áreas anteriormente insuficientemente atendidas.

No Japão e na Coreia do Sul, os mercados maduros estão a assistir ao crescimento de valor impulsionado pela premiumização e por experiências inovadoras, mesmo quando os volumes se estabilizam. Os adultos da Coreia do Sul consomem um impressionante total de 405 chávenas de café por ano, abrindo caminho para formatos diversificados e marketing centrado em ocasiões. Entretanto, o paladar exigente do Japão, com ênfase no abastecimento e na preparação meticulosos, abre portas para empreendimentos de café especial e artesanal. Ambas as nações não são apenas mercados, mas também servem como centros de experimentação para marcas globais, aperfeiçoando as suas estratégias premium para um alcance mais amplo na Ásia-Pacífico. No Sudeste Asiático, países como a Indonésia, a Tailândia, o Vietnã e a Malásia, juntamente com a Austrália e a Nova Zelândia, apresentam trajetórias de crescimento variadas. Aqui, a produção local encontra o consumo crescente, apresentando uma oportunidade de ouro para os players regionais construírem uma cadeia de valor integrada.

Panorama Competitivo

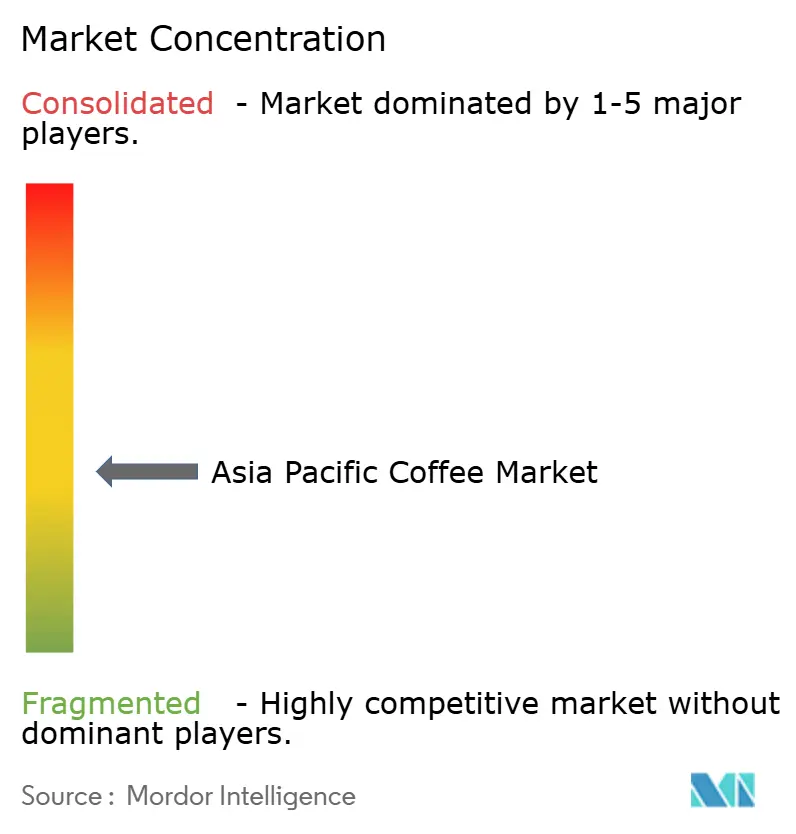

O panorama competitivo do mercado de café da Ásia-Pacífico é caracterizado por uma concentração de mercado moderada e uma estrutura competitiva fragmentada. Esta fragmentação permite que marcas globais e especialistas regionais coexistam, fomentando oportunidades de posicionamento de nicho e inovação de formatos. Os segmentos conscientes em termos de saúde e as categorias premium, onde a diferenciação de marca supera as vantagens de escala, são particularmente propícios ao crescimento. Os players globais como a Nestlé, a Starbucks e a JDE Peet's alavancam os seus extensos portefólios e as eficiências da cadeia de abastecimento para manter uma forte posição no mercado. Entretanto, os campeões regionais como a Luckin Coffee, a UCC Ueshima e a Tata Consumer Products utilizam o seu profundo conhecimento dos mercados locais e das nuances culturais para obter uma vantagem competitiva. A interação entre os players globais e regionais cria um ambiente dinâmico que impulsiona a inovação e a diversificação em todo o mercado.

A adoção de tecnologia emergiu como um diferenciador crítico no mercado de café da Ásia-Pacífico. As marcas com foco digital estão cada vez mais a utilizar plataformas móveis, análise de dados e integração de entrega para melhorar o envolvimento com os clientes e otimizar as operações. Estes avanços tecnológicos proporcionam uma vantagem competitiva sobre os concorrentes tradicionais focados no retalho, permitindo que as marcas atendam mais eficazmente às preferências dos consumidores em evolução. Além disso, a integração da tecnologia na cadeia de valor apoia estratégias de marketing personalizadas e aumenta a transparência da cadeia de abastecimento, reforçando ainda mais a fidelização à marca. À medida que os consumidores da região adotam cada vez mais as soluções digitais, o papel da tecnologia na modelação das dinâmicas do mercado continua a crescer.

As colaborações estratégicas estão a tornar-se uma pedra angular do sucesso no mercado de café da Ásia-Pacífico. As marcas de café estão cada vez mais a estabelecer parcerias com plataformas tecnológicas, cadeias de retalho e operadores de restauração para desenvolver ecossistemas integrados que oferecem propostas de valor abrangentes. Estas parcerias permitem que as marcas capturem uma maior quota das despesas dos consumidores, abordando múltiplas ocasiões e preferências de consumo. Além disso, o foco no desenvolvimento de ecossistemas em detrimento da competição por produtos isolados reflete uma mudança nas estratégias de mercado, enfatizando o envolvimento e a fidelização dos consumidores a longo prazo. Esta tendência sublinha a importância da adaptabilidade e da inovação na navegação do panorama competitivo do mercado de café da Ásia-Pacífico.

Líderes do Setor de Café da Ásia-Pacífico

The Kraft Heinz Company

Starbucks Corporation

Luigi Lavazza S.p.A.

Nestlé S.A.

The J.M. Smucker Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A CCL Products (India) Ltd., uma das maiores fabricantes de café da Índia, expandiu a sua marca premium de café solúvel, Continental Spéciale. A marca introduziu quatro novas variantes aromatizadas: Moca, Baunilha, Caramelo e Avelã. Esta foi a primeira vez que estes sabores foram adicionados ao portefólio da Continental Spéciale, sublinhando o impulso estratégico da empresa para o florescente mercado de café aromatizado da Índia.

- Março de 2025: A Trung Nguyên Legend estabeleceu uma vasta fábrica de 49.235 m² em Buôn Ma Thuột, na província de Đắk Lắk, melhorando as suas capacidades de processamento e exportação de café Robusta. Instalada na principal região cafeeira do Vietnã, esta instalação de última geração representou um investimento substancial de VND 2 trilhões (USD 78 milhões). Importantemente, a fábrica foi concebida para cumprir as normas de sustentabilidade Net Zero.

- Janeiro de 2025: A Nestlé Japan lançou o Nescafe Gold Blend Caffeine Half, um café solúvel com metade da cafeína dos seus equivalentes padrão. O Nescafe Gold Blend Caffeine Half estava disponível em embalagens de 20 saquetas em determinadas farmácias japonesas e na Amazon em março.

- Fevereiro de 2024: A Hindustan Unilever Limited expandiu o seu portefólio Bru Gold introduzindo novos sabores de café, incluindo baunilha, caramelo e avelã. Esta iniciativa visava atender às preferências dos consumidores em evolução e melhorar as suas ofertas de produtos no segmento de café premium.

Âmbito do Relatório do Mercado de Café da Ásia-Pacífico

O café é a bebida preparada mais popular e consumida no mundo, preparada a partir de grãos de café torrados, que são as sementes de uma determinada espécie de Coffea. Além disso, o mercado de café é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado de café é segmentado em grão inteiro, café moído, café solúvel e cápsulas e pods de café. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de retalho online e outros canais de distribuição. Por geografia, o mercado é segmentado em Índia, China, Japão, Austrália e Resto da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Grão Inteiro |

| Café Moído |

| Café Solúvel |

| Cápsulas e Pods de Café |

| Café Pronto para Beber (RTD) |

| Natural |

| Aromatizado |

| Convencional |

| Origem Única/Especialidade/Orgânico |

| Arábica |

| Robusta |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Nova Zelândia |

| Indonésia |

| Tailândia |

| Vietnã |

| Malásia |

| Resto da Ásia-Pacífico |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Solúvel | ||

| Cápsulas e Pods de Café | ||

| Café Pronto para Beber (RTD) | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Categoria | Convencional | |

| Origem Única/Especialidade/Orgânico | ||

| Por Tipo de Grão | Arábica | |

| Robusta | ||

| Outros | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Malásia | ||

| Resto da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual será o volume de gastos dos consumidores em café na Ásia-Pacífico até 2031?

A despesa agregada está projetada para atingir USD 43,58 bilhões, refletindo o crescimento do tamanho do mercado de café da Ásia-Pacífico a um CAGR de 6,27% no período 2026-2031.

Qual o tipo de produto que está a expandir mais rapidamente em toda a região?

O Café Solúvel é o de crescimento mais rápido, registando um CAGR de 6,61% à medida que a melhoria da liofilização reduz as diferenças de sabor com as bebidas recém-preparadas.

Qual a participação que os pods e cápsulas detêm atualmente?

Os Pods e Cápsulas representaram 32,18% da receita de 2025, liderando as classificações por tipo de produto no mercado de café da Ásia-Pacífico.

Qual o canal de distribuição que adicionará o maior valor incremental?

Os estabelecimentos de Canal On-Trade — cafeterias, restaurantes e lojas de conveniência com máquinas de grão ao copo — estão previstos para adicionar o maior valor, expandindo a um CAGR de 6,74% graças à demanda experiencial.

Por que razão o Arábica está a ganhar tração apesar dos preços mais elevados?

Os consumidores que procuram um sabor mais suave e a narrativa de origem estão a impulsionar o CAGR de 6,88% do Arábica, mesmo que o Robusta continue a ser o líder em volume.

Página atualizada pela última vez em: