Dimensão e Participação do Mercado de Bebidas Funcionais da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

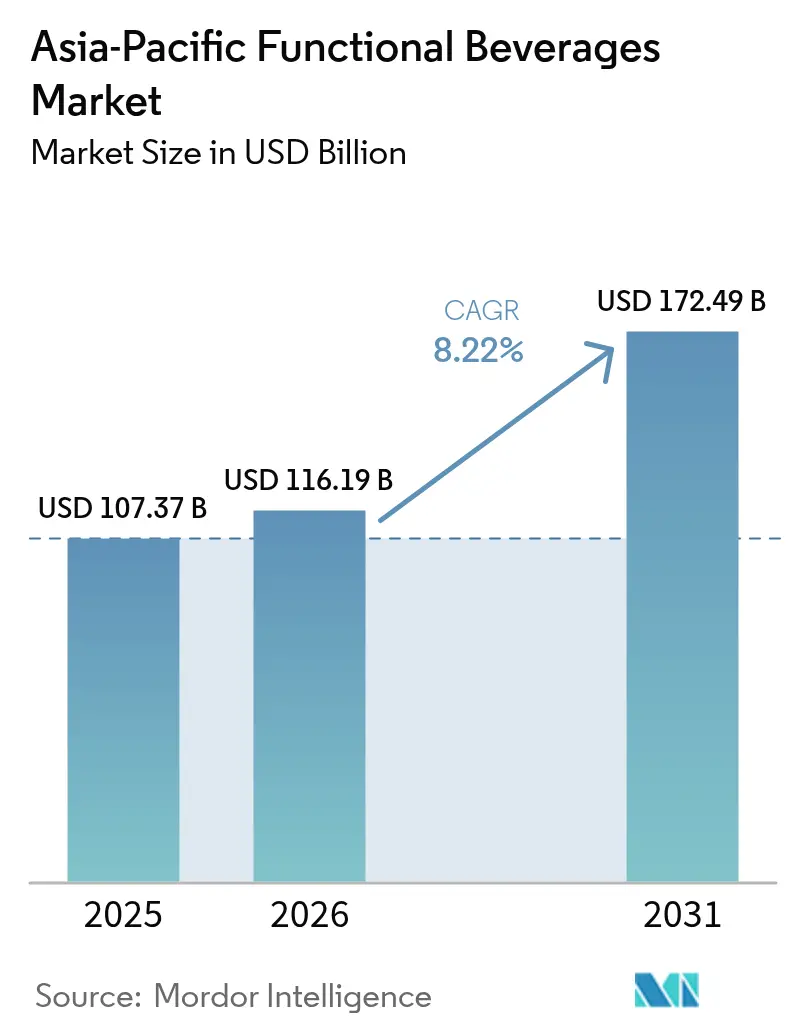

| Tamanho do mercado no ano base (2025) | 107.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 116.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 172.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Funcionais da Ásia Pacífico por Mordor Intelligence

A dimensão do mercado de bebidas funcionais da Ásia Pacífico foi avaliada em USD 107,37 mil milhões em 2025 e estima-se que cresça de USD 116,19 mil milhões em 2026 para atingir USD 172,49 mil milhões até 2031, a uma CAGR de 8,22% durante o período de previsão (2026-2031). A crescente consciência sobre saúde, os ecossistemas de comércio eletrónico favoráveis e as iniciativas regulatórias que favorecem formulações com baixo teor de açúcar estão a moldar os padrões de procura no mercado de bebidas funcionais. Os fabricantes estão a investir em ingredientes de valor acrescentado, como probióticos, nootrópicos e adaptógenos, para justificar preços premium enquanto cumprem as regras de rotulagem alimentar em constante evolução. A inovação de produtos está a acelerar à medida que as marcas nacionais e multinacionais transitam de bebidas densas em calorias para opções de rótulo limpo que proporcionam benefícios tangíveis para o bem-estar. Ao mesmo tempo, os impostos sobre o açúcar nas principais economias da ASEAN têm orientado os consumidores para alternativas reformuladas, reforçando indiretamente o crescimento da categoria através de um reposicionamento mais saudável.

Principais Conclusões do Relatório

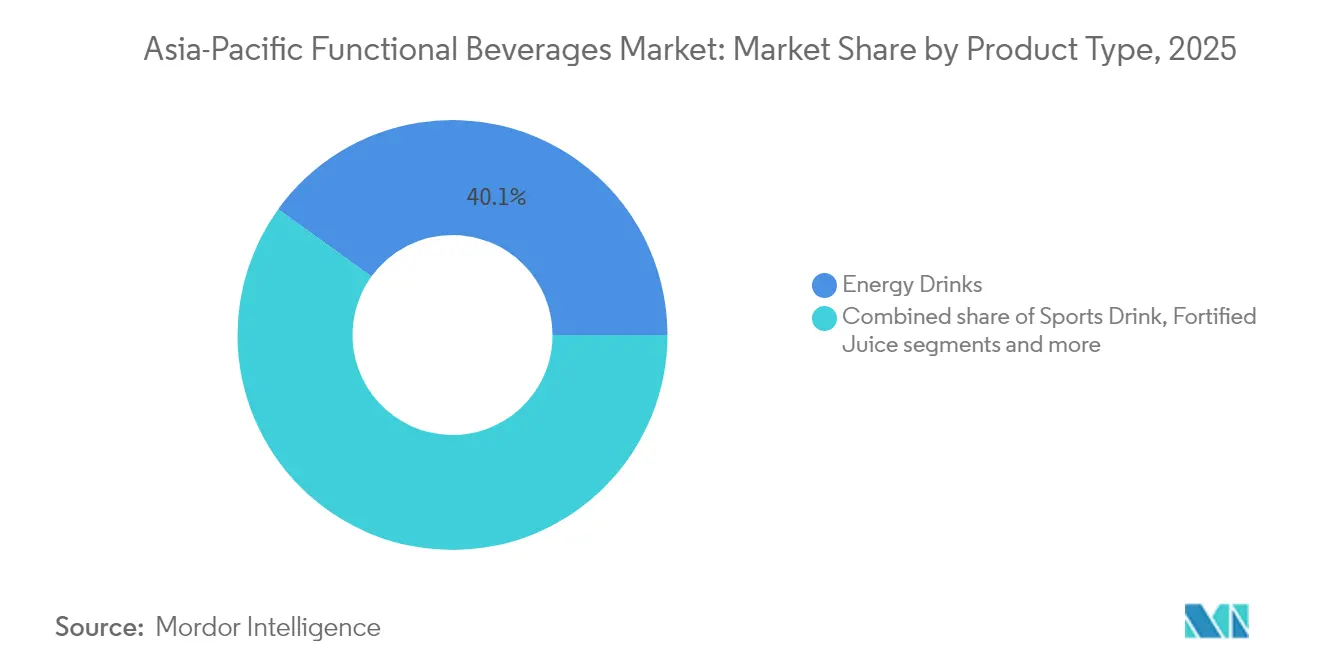

- Por tipo de produto, as bebidas energéticas lideraram com uma participação de 40,05% na receita do mercado de bebidas funcionais da Ásia Pacífico em 2025, enquanto a água funcional/fortificada registou a CAGR projetada mais elevada, de 6,92%, até 2031.

- Por embalagem, as garrafas PET/vidro representaram 54,78% de participação no mercado de bebidas funcionais da Ásia Pacífico em 2025; prevê-se que as latas de alumínio avancem a uma CAGR de 7,22% até 2031.

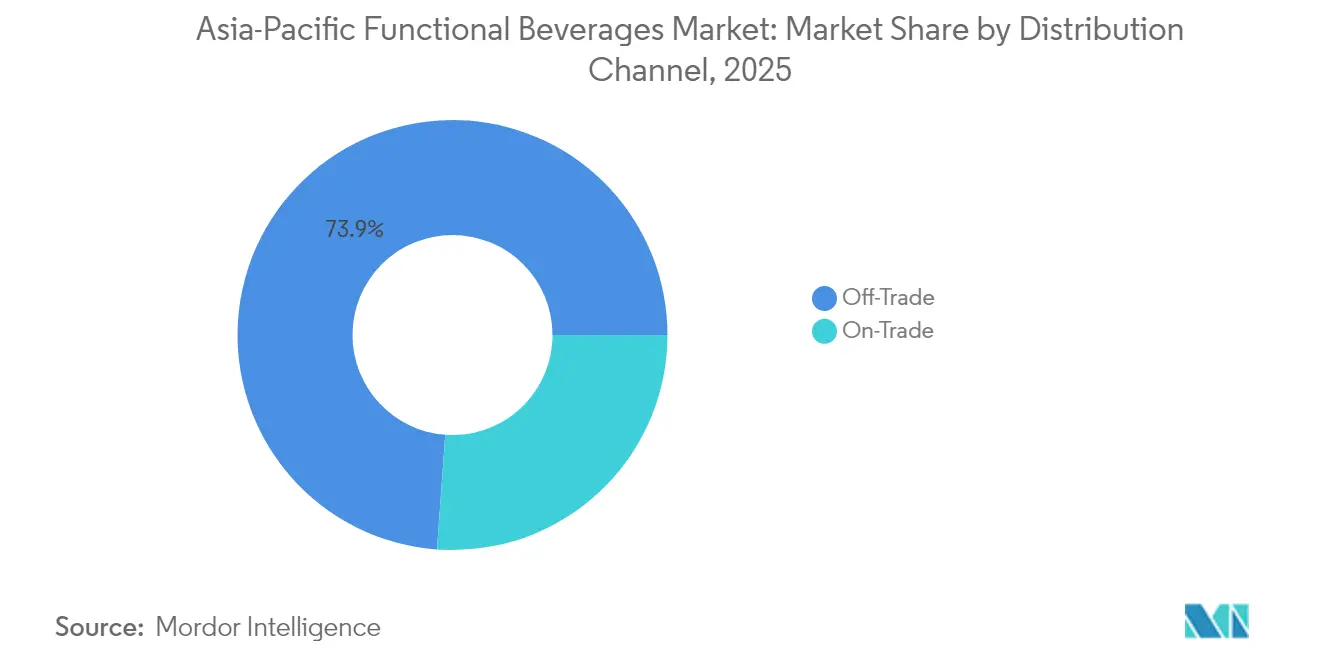

- Por canal de distribuição, os canais de comércio externo captaram 73,85% do mercado de bebidas funcionais da Ásia Pacífico em 2025, enquanto se espera que os espaços de comércio local registem uma CAGR de 7,95% até 2031.

- Por geografia, a China comandou 66,55% da participação no mercado de bebidas funcionais da Ásia Pacífico em 2025, e a Índia está projetada para expandir a uma CAGR de 7,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bebidas Funcionais da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e bem-estar | +2.1% | Global, com maior impacto na China, Japão, Singapura | Longo prazo (≥ 4 anos) |

| A cultura fitness crescente impulsiona o consumo de bebidas funcionais | +1.8% | Mercados centrais da Ásia Pacífico, expansão para economias emergentes | Médio prazo (2-4 anos) |

| Reformulação impulsionada pelo imposto sobre o açúcar para fortificação com baixo/nenhum teor de açúcar | +1.2% | Países da ASEAN, Austrália, com influência regulatória em expansão | Curto prazo (≤ 2 anos) |

| Patrocínios agressivos de marcas em desportos e desportos eletrónicos | +0.9% | China, Coreia do Sul, Japão, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Doses funcionais com nootrópicos/probióticos para trabalhadores em busca de foco | +0.7% | Centros urbanos na China, Japão, Singapura, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Crescente popularidade de ingredientes naturais e de rótulo limpo | +0.6% | Mercados premium: Japão, Austrália, Singapura, China urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e bem-estar

A consciência dos consumidores sobre saúde e bem-estar está a transformar o consumo de bebidas funcionais numa prática diária de bem-estar. Os consumidores procuram cada vez mais bebidas que proporcionem benefícios para a saúde além da nutrição básica, incluindo o bem-estar mental. Esta tendência é evidente em produtos como o ASAP SYNERGY da JIDAI, uma bebida de melhoria cognitiva concebida para a força de trabalho japonesa. Iniciativas regulatórias, como o sistema de rotulagem Nutri-Grade de Singapura, introduzido no final de 2024, apoiam esta mudança ao fornecer informações nutricionais transparentes para decisões de consumo informadas. Além disso, o desenvolvimento de produtos que incorpora ervas asiáticas tradicionais e ingredientes naturais responde à crescente procura por soluções de rótulo limpo. A combinação da urbanização e dos estilos de vida agitados aumenta a necessidade de bebidas convenientes que apoiam a saúde. Os fabricantes estão a desenvolver produtos que abordam o bem-estar mental e físico, apelando a vários grupos demográficos, desde jovens profissionais a consumidores mais velhos. As empresas que combinam benefícios claros para a saúde com rotulagem transparente e conveniência estão a fortalecer a sua posição no mercado. O foco na saúde e no bem-estar continua a impulsionar a inovação e a expansão do mercado no setor das bebidas funcionais, sustentando um crescimento de mercado duradouro.

A cultura fitness crescente impulsiona o consumo de bebidas funcionais

O mercado de bebidas funcionais está a registar uma maior procura impulsionada pelo crescimento da cultura fitness, particularmente em áreas urbanas onde as inscrições em ginásios e o uso de aplicações fitness continuam a aumentar. A Austrália registou 7.313 centros de saúde e fitness em 2024, de acordo com o Instituto Australiano de Estatística, indicando uma base de consumidores crescente envolvida em atividades físicas estruturadas [1]Fonte: Instituto Australiano de Estatística, "Contagens de Empresas Australianas, incluindo Entradas e Saídas", abs.gov.au. Esta tendência apoia a premiumização no segmento de bebidas funcionais, uma vez que os consumidores demonstram vontade de gastar mais em produtos que oferecem melhoria do desempenho, energia sustentada e benefícios de recuperação mais rápida alinhados com os seus estilos de vida ativos. O crescimento das plataformas digitais de fitness e dos estúdios boutique fortalece esta cultura, criando uma base de consumidores informados que procuram bebidas cientificamente formuladas para complementar as suas rotinas de fitness. Esta paisagem fitness, caracterizada pela integração tecnológica e por abordagens abrangentes de saúde, está a desenvolver-se tanto em mercados desenvolvidos como a Austrália e o Japão, como em economias emergentes da Ásia Pacífico. As bebidas funcionais formuladas para resistência, reposição de energia e reparação muscular tornaram-se produtos essenciais para os entusiastas do fitness. Os fabricantes estão a responder desenvolvendo formulações direcionadas com proteínas, eletrólitos e estimulantes naturais que apelam a consumidores orientados para o desempenho. A relação entre o crescimento da cultura fitness e o desenvolvimento de bebidas funcionais está a criar um crescimento de mercado sustentado na Ásia Pacífico, estabelecendo este segmento como um componente fundamental da categoria de bebidas de bem-estar.

Reformulação impulsionada pelo imposto sobre o açúcar para fortificação com baixo/nenhum teor de açúcar

A pressão regulatória das políticas de tributação do açúcar nos países da ASEAN está a impulsionar a inovação em formulações de bebidas funcionais com baixo teor de açúcar e sem açúcar. Estas regulamentações criam oportunidades para os fabricantes que conseguem manter o sabor enquanto reduzem o teor de açúcar. A Indonésia planeia implementar um imposto sobre o açúcar em julho de 2025, enquanto a Malásia, a Tailândia e as Filipinas têm iniciativas semelhantes em vigor [2]Fonte: Bangkok Global Law, "Implementação da Fase Final do Imposto Especial sobre o Consumo com Base no Açúcar ao abrigo da Lei do Imposto Especial sobre o Consumo Tailandesa", bgloballaw.com. Estas políticas levaram os fabricantes a reformular os seus produtos, incorporando frequentemente ingredientes funcionais adicionais para compensar a doçura reduzida. O ambiente regulatório acelerou os desenvolvimentos tecnológicos em adoçantes naturais e potenciadores de sabor. Por exemplo, o lançamento da bebida energética sem açúcar da CNERGY na Índia demonstra uma redução bem-sucedida do açúcar enquanto mantém o apelo ao consumidor. Embora as políticas de imposto sobre o açúcar se concentrem inicialmente no cumprimento, melhoram em última análise o valor nutricional das bebidas funcionais e aumentam a aceitação dos consumidores de alternativas com teor reduzido de açúcar. Estas regulamentações incluem também requisitos de rotulagem alimentar que aumentam a transparência e ajudam os consumidores a fazer escolhas de saúde informadas. A combinação de tributação e regulamentações de rotulagem aumenta a consciencialização e a procura de bebidas funcionais com melhores benefícios para a saúde. Este quadro regulatório exige que as empresas da região da Ásia Pacífico inovem rapidamente e adaptem as suas formulações. Como resultado, o imposto sobre o açúcar impulsiona a reformulação como catalisador tanto para mudanças imediatas de produto como para a transição a longo prazo dos consumidores para bebidas funcionais mais saudáveis na região.

Doses funcionais com nootrópicos/probióticos para trabalhadores em busca de foco

A análise de mercado indica um crescimento significativo em doses funcionais com nootrópicos e probióticos direcionadas a profissionais ativas, combinando a melhoria do desempenho mental com benefícios para a saúde física. No Japão, a JIDAI lançou o ASAP SYNERGY em julho de 2025, oferecendo um formato de dose nootrópica sem açúcar e sem cafeína para profissionais que procuram melhoria cognitiva. Em Singapura, a Kombucha Works desenvolveu um produto de kombucha com cogumelo Juba-de-Leão que proporciona benefícios cognitivos naturais. Estes produtos expandiram a sua distribuição através de programas de bem-estar empresarial e máquinas de venda automática em escritórios, indo além dos canais de retalho tradicionais. Embora os ingredientes nootrópicos exijam validação científica para aceitação pelo consumidor, o potencial de mercado é substancial, com o Banco Mundial a reportar uma força de trabalho de 2024 de mais de 773 milhões na China e 607,7 milhões na Índia [3]Fonte: Banco Mundial, "Força de trabalho, total - Leste Asiático e Pacífico", data.worldbank.org. Este desenvolvimento de mercado incentivou a premiumização e a diversificação de produtos no segmento de bebidas funcionais. As empresas que se focam em formatos convenientes, ingredientes baseados em evidências e soluções de bem-estar no local de trabalho estão posicionadas para beneficiar deste segmento de mercado. A tendência reflete a mudança de produtos puramente orientados para o desempenho físico para soluções abrangentes de bem-estar mental e físico no mercado de bebidas funcionais da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações de saúde com cafeína e açúcar | -1.4% | Global, com maior escrutínio nos mercados desenvolvidos da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Elevado custo de ingredientes e inovação | -0.8% | Mercados de manufatura intensiva: China, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Regulamentações governamentais rigorosas | -0.6% | Países da ASEAN, Austrália, Japão com requisitos de conformidade em expansão | Curto prazo (≤ 2 anos) |

| Importações contrafeitas/mercado cinzento a corroer o valor da marca | -0.4% | China, Índia, Sudeste Asiático com controlos fronteiriços porosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com cafeína e açúcar

A crescente consciência sobre saúde, aliada à investigação médica contínua que destaca os riscos do consumo excessivo de cafeína e açúcar, está a impulsionar o ceticismo dos consumidores em relação às bebidas funcionais com alto teor de cafeína e açúcar. O sistema de rotulagem Nutri-Grade de Singapura, a lançar em dezembro de 2024, exemplifica as medidas regulatórias destinadas a tornar obrigatória a divulgação clara de informações nutricionais nas bebidas. Esta iniciativa permite aos consumidores tomar decisões informadas relativamente ao seu consumo de açúcar e cafeína. Os mercados desenvolvidos na região da Ásia Pacífico estão na vanguarda desta tendência, onde níveis mais elevados de educação e consciência sobre saúde estão a pressionar os fabricantes a reformular os produtos com teor reduzido de cafeína e açúcar. Em resposta, as empresas estão a inovar com fontes de energia naturais e sistemas alternativos de adoçamento para satisfazer as exigências dos consumidores preocupados com a saúde, mantendo o apelo dos produtos. No entanto, esta mudança está a reduzir a atratividade das bebidas funcionais tradicionais com alto teor de estimulantes, que anteriormente impulsionavam o crescimento da categoria. As mudanças rápidas no comportamento dos consumidores, alimentadas pela disseminação de informações sobre saúde, estão a obrigar o setor a adaptar rapidamente as formulações para sustentar o dinamismo do mercado. Esta dinâmica regulatória e orientada pelo consumidor está a fomentar um panorama de produtos mais saudável, alinhado com as tendências de bem-estar mais amplas. A rotulagem transparente do sistema Nutri-Grade serve tanto como guia para os consumidores como catalisador para a evolução do setor, garantindo que as preocupações de saúde em torno da cafeína e do açúcar permaneçam centrais nas estratégias de desenvolvimento de produtos.

Elevado custo de ingredientes e inovação

O preço premium dos ingredientes funcionais e os avultados investimentos em investigação e desenvolvimento para a inovação de produtos exercem pressões de custo significativas no mercado de bebidas funcionais da Ásia Pacífico. Estas pressões não só limitam a acessibilidade ao mercado como também restringem as oportunidades de expansão das margens. Países como a China, a Tailândia e a Indonésia, conhecidos pela sua intensidade de manufatura, debatem-se com o desafio de equilibrar a qualidade dos ingredientes com a competitividade de preços. Esta luta é evidente nas exigentes necessidades da cadeia de abastecimento para conservantes naturais, como o dextrose cultivado da Sunson Biotechnology. Além disso, navegar pelo cumprimento regulatório em diferentes jurisdições acrescenta outra camada de complexidade e custo. Os distintos processos de aprovação de cada país para ingredientes funcionais e alegações de saúde inflacionam ainda mais as despesas de investigação e desenvolvimento. Este desafio a médio prazo sublinha o tempo necessário para que os custos dos ingredientes se estabilizem, graças a otimizações da cadeia de abastecimento e economias de escala. Ao mesmo tempo, os investimentos em inovação precisam de ser mantidos até produzirem retornos tangíveis. Os fabricantes de menor dimensão encontram-se em desvantagem, frequentemente sem o capital necessário para investigação e desenvolvimento extensivos. Esta limitação não só prejudica o seu crescimento como também acelera a consolidação do mercado, favorecendo entidades maiores e bem financiadas. Gigantes do setor como a Nestlé S.A. estão na vanguarda, investindo recursos em tecnologias avançadas de entrega de ingredientes, como a microencapsulação. Isto não só aumenta a biodisponibilidade e satisfaz padrões de qualidade rigorosos como também eleva os custos. A intrincada dinâmica de investimentos contínuos e sofisticação da cadeia de abastecimento destaca tanto os desafios como as oportunidades no segmento de bebidas funcionais da região, onde a procura robusta de produtos de alta qualidade e eficazes persiste em meio a pressões de custo crescentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Bebidas Energéticas Lideram Apesar da Mudança para o Bem-Estar

Em 2025, as bebidas energéticas detêm uma participação de mercado dominante de 40,05%. No entanto, as águas funcionais/fortificadas estão a emergir como o segmento de crescimento mais rápido, com uma robusta CAGR de 6,92% projetada até 2031. Este crescimento reflete uma mudança de mercado em direção a produtos orientados para o bem-estar. As preferências dos consumidores estão a tornar-se mais segmentadas: as bebidas energéticas com alto teor de estimulantes respondem às necessidades orientadas para o desempenho, enquanto as águas funcionais atendem à hidratação diária, enriquecidas com vitaminas, minerais e ingredientes nootrópicos. As bebidas esportivas mantêm uma posição estável, beneficiando da expansão da cultura fitness, mas enfrentando a concorrência de bebidas de desempenho especializadas que oferecem benefícios direcionados. Os sucos fortificados estão a registar um crescimento moderado à medida que os consumidores procuram formatos familiares enriquecidos com ingredientes funcionais. Além disso, as bebidas lácteas e alternativas ao leite estão a ganhar impulso, impulsionadas pela fortificação proteica e pelos melhoramentos com probióticos.

Estas dinâmicas de segmento em evolução apresentam oportunidades estratégicas para formulações híbridas que combinam a entrega de energia com atributos de bem-estar. Por exemplo, a bebida cognitiva ASAP SYNERGY da JIDAI, lançada no Japão em julho de 2025, exemplifica esta tendência. Outras categorias emergentes, como chás funcionais e bebidas proteicas de origem vegetal, estão a contribuir para a diversificação do mercado e a criar oportunidades de posicionamento premium. O ambiente regulatório varia consoante o tipo de produto: as bebidas energéticas enfrentam regulamentações rigorosas sobre o teor de cafeína, enquanto as águas funcionais beneficiam de diretrizes mais flexíveis, fomentando a inovação em combinações de ingredientes e alegações de saúde.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Embalagem: A Sustentabilidade Impulsiona o Crescimento das Latas

Em 2025, as garrafas PET/vidro detêm uma participação de mercado de 54,78%, tirando partido da familiaridade dos consumidores e da melhor visibilidade dos produtos. Estes atributos reforçam o seu posicionamento premium e as estratégias de diferenciação de marca. Entretanto, as latas estão a registar um crescimento robusto, com uma CAGR de 7,22% projetada até 2031. Este crescimento é impulsionado por iniciativas de sustentabilidade e melhores métricas de reciclabilidade, que ressoam com os consumidores ambientalmente conscientes nos principais mercados da Ásia Pacífico. A Suntory Holdings Ltd exemplificou esta tendência em outubro de 2024 ao introduzir garrafas PET de bio-paraxileno feitas de óleo de cozinha usado, combinando eficazmente a sustentabilidade com as suas ofertas de bebidas funcionais. O Tetra Pak continua a manter um papel especializado nas bebidas funcionais estáveis à temperatura ambiente, especialmente nas regiões onde a distribuição em cadeia de frio continua a ser um desafio.

A expansão das lojas de conveniência influencia significativamente as tendências de embalagem. Com a 7-Eleven e a Lawson a planearem 10.000 novos pontos de venda em toda a Ásia Pacífico até 2026, a procura está a aumentar para formatos de embalagem otimizados para consumo em movimento. Soluções de embalagem emergentes, como embalagens flexíveis e designs inovadores de garrafas, oferecem oportunidades de diferenciação e otimização de custos. O cumprimento regulatório varia consoante o tipo de embalagem, com as latas de alumínio a beneficiar de uma infraestrutura de reciclagem estabelecida, enquanto as garrafas de plástico enfrentam um escrutínio crescente no âmbito dos quadros de responsabilidade alargada do produtor que estão a ser implementados em toda a região.

Por Canal de Distribuição: A Recuperação do Comércio Local Acelera

Os canais de comércio externo dominam com uma participação de mercado de 73,85% em 2025, refletindo o papel fundamental da acessibilidade a retalho e a crescente preferência dos consumidores pelo consumo doméstico de bebidas funcionais. Os canais de comércio local, no entanto, estão a expandir-se a uma CAGR de 7,95% até 2031, indicando uma forte recuperação nos estabelecimentos de restauração e enfatizando a importância estratégica dos espaços de consumo experiencial para a construção de marca e geração de experimentação. Esta evolução nos canais de distribuição alinha-se com as estratégias de expansão agressivas dos operadores de lojas de conveniência, criando pontos de contacto adicionais para a descoberta de bebidas funcionais e compras por impulso. Os supermercados e hipermercados permanecem os principais impulsionadores de volume, enquanto as farmácias e as lojas de saúde atendem a categorias especializadas de bebidas funcionais, com foco em benefícios terapêuticos e recomendações profissionais.

As lojas de retalho online representam o subsegmento de crescimento mais rápido dentro do comércio externo, impulsionadas por estratégias de venda direta ao consumidor que permitem às marcas de bebidas funcionais fortalecer as relações com os clientes e recolher dados de consumo valiosos. Estas dinâmicas de canal são particularmente pronunciadas na China, onde a avançada infraestrutura de comércio eletrónico suporta estratégias sofisticadas de marketing e distribuição, contornando as limitações do retalho tradicional. Outros canais de distribuição, como programas de bem-estar empresarial e parcerias com centros de fitness, oferecem oportunidades direcionadas para a colocação de bebidas funcionais em contextos de consumo de alta relevância, fomentando a experimentação e o comportamento de compra repetida.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A China detém uma participação de comando de 66,55% do mercado em 2025, impulsionada pela sua vasta base de consumidores e pela avançada infraestrutura de comércio eletrónico. Esta dominância é ainda reforçada pela rápida adoção de inovações em bebidas funcionais em vários grupos demográficos. Marcas nacionais, como a Genki Forest, escalaram eficazmente os seus produtos de água funcional através de estratégias de venda direta ao consumidor e parcerias estratégicas de retalho, aproveitando os sofisticados sistemas de pagamento digital da China. O ambiente regulatório continua a evoluir, com as mudanças nos padrões de segurança alimentar e nos requisitos de rotulagem a apresentar tanto desafios de conformidade como oportunidades de posicionamento premium através de mensagens de transparência e garantia de qualidade.

A Índia é o mercado de crescimento mais rápido, com uma CAGR projetada de 7,58% até 2031. Este crescimento é atribuído ao aumento dos rendimentos disponíveis, à crescente urbanização e a uma cultura fitness em crescimento que se alinha com as tendências de adoção de bebidas funcionais. O mercado beneficia de uma maior consciência sobre saúde entre os profissionais urbanos e da expansão da infraestrutura de retalho organizado, que melhora a acessibilidade nas cidades de nível 1 e nível 2. O Japão permanece um mercado premium, caracterizado por preferências de consumo exigentes e vontade de pagar preços mais elevados por formulações funcionais inovadoras. A Austrália, um mercado maduro, é apoiada por quadros regulatórios robustos que fomentam a inovação em bebidas funcionais, garantindo simultaneamente a proteção do consumidor através de requisitos abrangentes de rotulagem e alegações de saúde.

Mercados como a Tailândia, Singapura, a Indonésia e a Coreia do Sul estão a registar um crescimento dinâmico na adoção de bebidas funcionais. Este crescimento é impulsionado pela expansão da cultura fitness, pela proliferação de lojas de conveniência e pelo maior contacto com marcas internacionais através do turismo e dos meios de comunicação digitais. A implementação do sistema de rotulagem Nutri-Grade em Singapura em dezembro de 2024 destaca a mudança regulatória da região em direção a uma maior transparência e capacitação dos consumidores na seleção de produtos. A categoria Resto da Ásia Pacífico inclui mercados emergentes onde a penetração das bebidas funcionais permanece baixa, mas oferece um potencial de crescimento significativo. O desenvolvimento económico nestas regiões está a impulsionar o crescimento do rendimento disponível e a urbanização, criando procura por opções de bebidas convenientes e orientadas para a saúde que respondam a estilos de vida cada vez mais agitados.

Panorama Competitivo

Tanto os operadores estabelecidos como os novos disruptores encontram amplas oportunidades para ganhar participação de mercado no mercado de bebidas funcionais da Ásia Pacífico, moderadamente fragmentado, principalmente através da inovação e do posicionamento estratégico. Líderes de mercado como Red Bull GmbH, PepsiCo, Inc., Suntory Holdings Ltd e The Coca-Cola Company estão a impulsionar o crescimento através de estratégias de expansão agressivas, incluindo inovação de produtos e parcerias estratégicas. Por exemplo, os patrocínios da Monster Beverage Corp. em 2024 com a OpTic Gaming e a Hanwha Life Esports aumentaram significativamente a visibilidade da marca junto dos consumidores mais jovens. Simultaneamente, as marcas de venda direta ao consumidor estão a capitalizar no comércio eletrónico e no marketing nas redes sociais para contornar os custos do retalho tradicional e construir bases de clientes fiéis através de envolvimento digital direcionado.

A adoção de tecnologia está a emergir como uma vantagem competitiva crítica. As empresas estão a concentrar-se no processamento a alta pressão para prolongar o prazo de validade enquanto mantêm a qualidade nutricional e a introduzir soluções de embalagem sustentáveis, como as garrafas PET de bio-paraxileno da Suntory Holdings Ltd, para se alinharem com a responsabilidade ambiental e o posicionamento premium. Estes avanços respondem às exigências em evolução dos consumidores em matéria de saúde, conveniência e sustentabilidade, reforçando o posicionamento competitivo. Além disso, segmentos emergentes como bebidas de melhoria cognitiva, doses funcionais com probióticos e formulações de rótulo limpo, que enfatizam ingredientes naturais, sabor e conveniência, oferecem oportunidades de crescimento significativas ao responder às necessidades de bem-estar matizadas dos consumidores.

O complexo ambiente regulatório na Ásia Pacífico apresenta tanto desafios como oportunidades. As empresas que navegam eficazmente pelas aprovações de ingredientes e fundamentam as alegações de saúde podem garantir vantagens competitivas sustentáveis nos segmentos de mercado premium. Esta especialização regulatória não só apoia estratégias de preços premium como também fomenta uma maior fidelização à marca à medida que os consumidores exigem cada vez mais transparência e eficácia. Em geral, a inovação estratégica, os avanços tecnológicos e o domínio regulatório estão a moldar um panorama dinâmico e competitivo no mercado de bebidas funcionais da Ásia Pacífico.

Líderes do Setor de Bebidas Funcionais da Ásia Pacífico

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Suntory Holdings Limited

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Russ Energy, fundada pelo Sr. Stuart, entrou nas lojas 7-Eleven em toda a Austrália, oferecendo dois sabores: Original e Icy Twist.

- Junho de 2025: A Amul, a marca principal da Federação Cooperativa de Comercialização de Leite do Gujarat (GCMMF), lançou a Amul Protein Water, introduzindo no mercado uma bebida proteica clara e sem lactose. Cada porção de 500 ml deste produto inovador contém 10 gramas de isolado de proteína de soro de leite. Sem açúcar adicionado, apenas 40 calorias e eletrólitos essenciais como sódio e potássio, foi concebida para responder às necessidades de hidratação e recuperação pós-treino.

- Abril de 2024: A Durex expandiu o seu portfólio de marcas ao entrar no mercado de bebidas com o lançamento de uma nova bebida energética na Malásia. A bebida foi introduzida nos sabores de rambutan, fruta-dragão e coco.

Âmbito do Relatório do Mercado de Bebidas Funcionais da Ásia Pacífico

Uma bebida funcional é um alimento líquido convencional comercializado para destacar ingredientes específicos do produto ou supostos benefícios para a saúde. O mercado de bebidas funcionais da Ásia Pacífico está segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado está segmentado em bebidas energéticas, sucos fortificados, bebidas esportivas, bebidas lácteas e alternativas ao leite, e outros tipos de produtos. Com base nos canais de distribuição, o mercado está segmentado em supermercados e hipermercados, farmácias e drogarias, lojas de conveniência, lojas de retalho online e outros canais de distribuição. O relatório inclui também uma análise geográfica da China, Índia, Japão, Austrália e do restante da Ásia Pacífico. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Bebidas Esportivas |

| Bebidas Energéticas |

| Suco Fortificado |

| Bebidas Lácteas e Alternativas ao Leite |

| Água Funcional/Fortificada |

| Outros Tipos de Produtos |

| Garrafas PET/Vidro |

| Latas |

| Tetra Pak |

| Outros |

| Comércio Local | |

| Comércio Externo | Supermercados/Hipermercados |

| Farmácias e Lojas de Saúde | |

| Lojas de Conveniência/Mercearias | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Austrália |

| Tailândia |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Resto da Ásia Pacífico |

| Por Tipo de Produto | Bebidas Esportivas | |

| Bebidas Energéticas | ||

| Suco Fortificado | ||

| Bebidas Lácteas e Alternativas ao Leite | ||

| Água Funcional/Fortificada | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Embalagem | Garrafas PET/Vidro | |

| Latas | ||

| Tetra Pak | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Local | |

| Comércio Externo | Supermercados/Hipermercados | |

| Farmácias e Lojas de Saúde | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Resto da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bebidas funcionais da Ásia Pacífico?

A dimensão do mercado de bebidas funcionais na Ásia Pacífico está avaliada em USD 116,19 mil milhões em 2026.

Qual é a taxa de crescimento da procura de água funcional e fortificada?

Prevê-se que a água funcional e fortificada registe uma CAGR de 6,92% entre 2026 e 2031, a mais rápida entre as categorias de produtos.

Qual é o canal de distribuição que está a crescer mais rapidamente?

Espera-se que os espaços de comércio local, como cafés e estúdios de fitness, registem uma CAGR de 7,95% até 2031, à medida que o consumo experiencial se recupera.

Por que razão as latas de alumínio estão a ganhar participação em bebidas funcionais?

As latas oferecem elevada reciclabilidade e alinham-se com as prioridades de sustentabilidade dos consumidores, impulsionando uma CAGR de 7,22% nas bebidas funcionais em embalagem de lata.

Página atualizada pela última vez em: