Tamanho e Participação do Mercado de Micro Servidores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

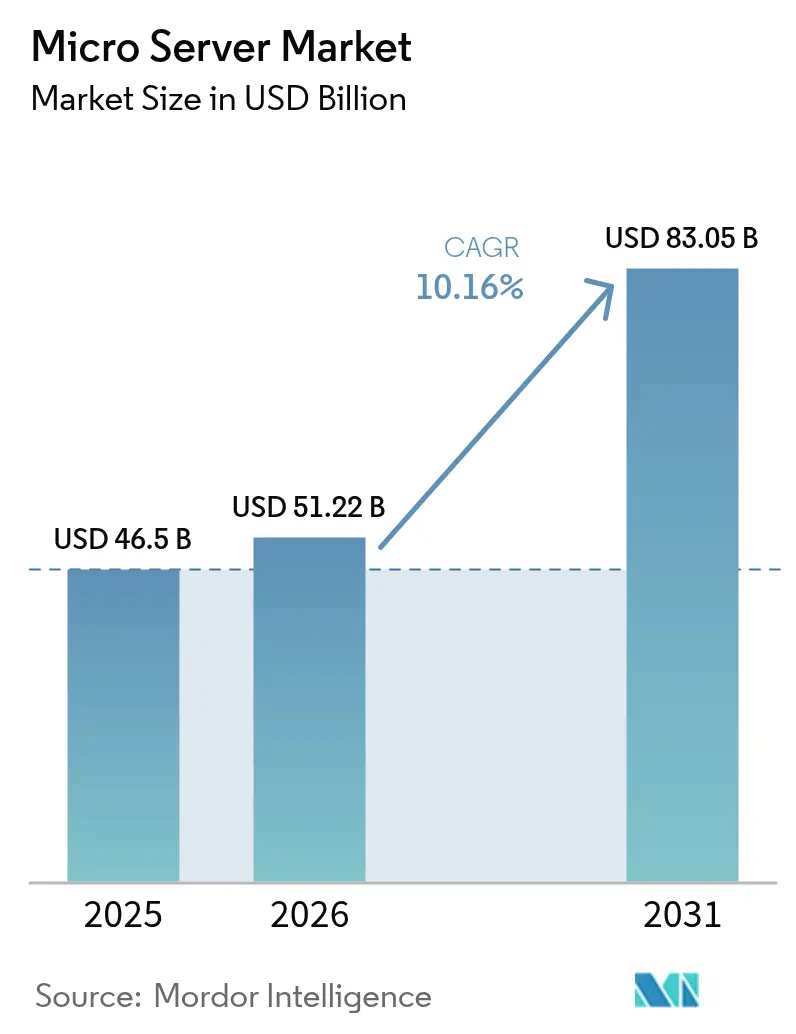

| Tamanho do Mercado (2026) | 51.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.16% CAGR |

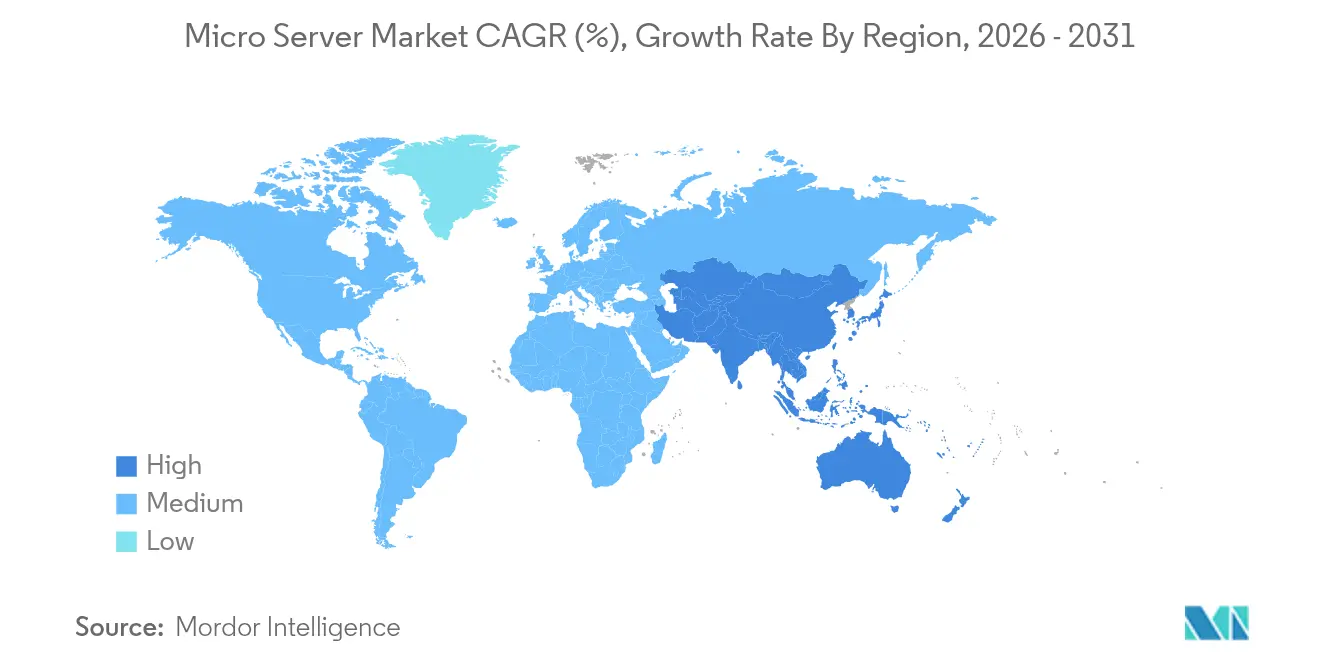

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Servidores por Mordor Intelligence

O tamanho do mercado de micro servidores deve crescer de USD 46,50 bilhões em 2025 para USD 51,22 bilhões em 2026 e está previsto para atingir USD 83,05 bilhões até 2031, a um CAGR de 10,16% no período de 2026 a 2031. A rápida densificação das instalações de centros de dados, a demanda por nós de computação de baixo consumo de energia para suportar inferência de IA e os mandatos cada vez mais rigorosos de eficiência energética são os principais fatores impulsionadores. A concorrência entre fornecedores abrange fabricantes tradicionais de servidores x86, provedores de nuvem que projetam silício personalizado e novos participantes baseados em ARM que prometem maior desempenho por watt. O hardware continua a dominar os orçamentos de aquisição, mas os serviços gerenciados crescem rapidamente à medida que as empresas lidam com arquiteturas heterogêneas. Regionalmente, a América do Norte lidera com base nos investimentos em hiperescala, enquanto a Ásia-Pacífico apresenta a expansão mais rápida devido à digitalização das PMEs e à implantação do 5G.

Principais Conclusões do Relatório

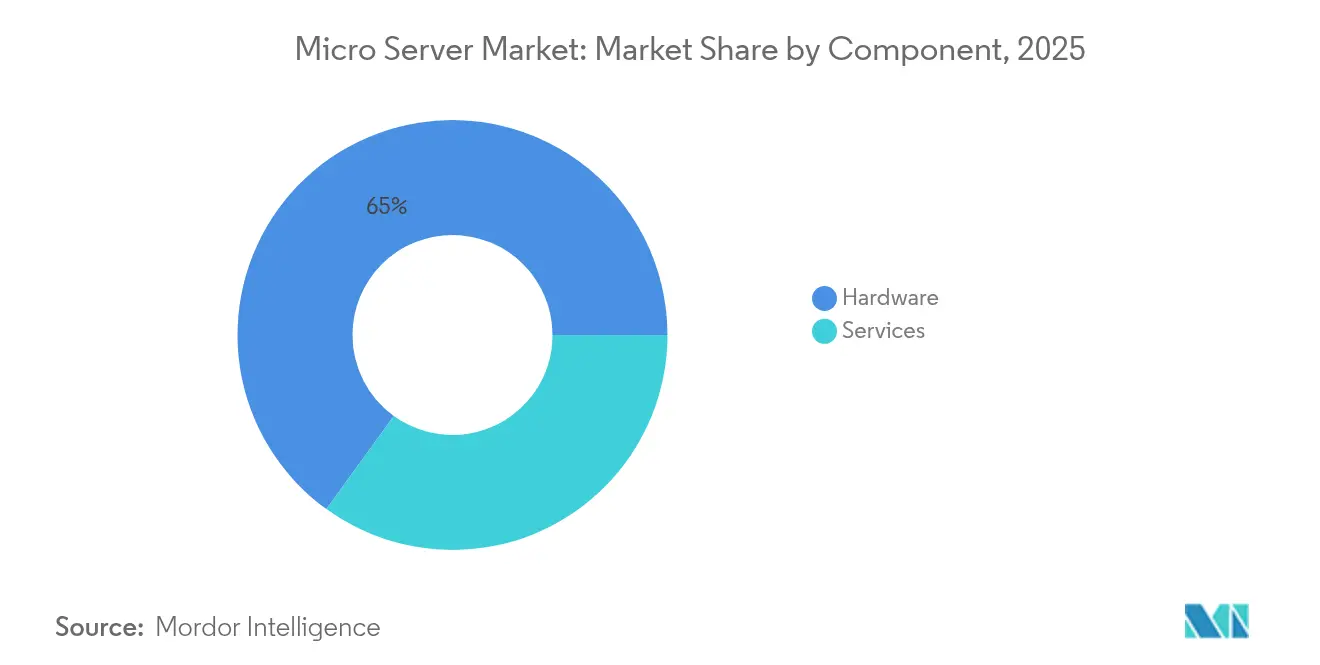

- Por componente, o hardware reteve 65,02% da participação do mercado de micro servidores em 2025; os serviços estão projetados para expandir a um CAGR de 11,74% até 2031.

- Por fator de forma, as plataformas em rack (1U–4U) detinham 59,48% do tamanho do mercado de micro servidores em 2025, enquanto as caixas de borda modulares robustas estão previstas para crescer a um CAGR de 11,35%.

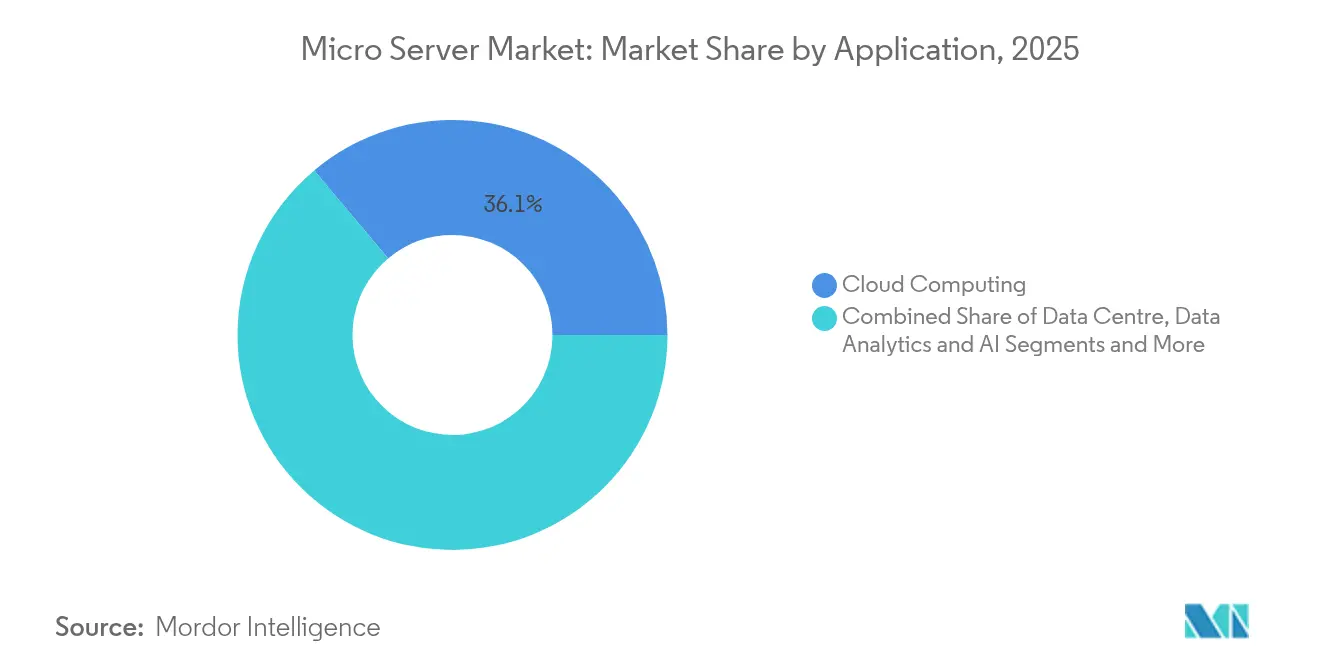

- Por aplicação, a computação em nuvem liderou com 36,12% de participação na receita em 2025; as cargas de trabalho de análise de dados e IA estão avançando a um CAGR de 10,55% até 2031.

- Por usuário final, as grandes empresas detinham 69,05% do tamanho do mercado de micro servidores em 2025, enquanto as PMEs registram o maior CAGR projetado de 11,98%.

- Por geografia, a América do Norte captou 37,12% da receita em 2025; a Ásia-Pacífico está posicionada para um CAGR de 11,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro Servidores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de hiperescala e nuvem de borda | +2.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cargas de trabalho de inferência de IA requerem nós densos e de baixo consumo de energia | +2.1% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Boom de digitalização de PMEs em mercados emergentes | +1.7% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente demanda por computação de borda proveniente da implantação de 5G e IoT | +1.4% | Global, adoção antecipada na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Mandatos de eficiência energética e imposto de carbono para centros de dados | +1.2% | Europa, América do Norte com repercussão em outros locais | Longo prazo (≥ 4 anos) |

| Relocalização para cadeias de suprimentos "confiáveis" para micro servidores de grau de defesa | +0.9% | América do Norte, Europa, Austrália, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Implantações de Hiperescala e Nuvem de Borda

Os operadores de hiperescala estão padronizando bandejas de alta densidade integradas em fábrica que encurtam os ciclos de implantação e melhoram as métricas de watt por computação. A Infrastructure Masons defende "parques de energia limpa" no estilo campus dimensionados em escala de múltiplos gigawatts, enquanto a Lancium planeja sites que podem atingir 6 GW de capacidade, ilustrando como a disponibilidade de energia agora orienta as escolhas de arquitetura de servidores. As empresas de telecomunicações estendem a mesma lógica a sites de borda metropolitanos, instalando micro centros de dados adjacentes a nós 5G para atingir metas de latência abaixo de 10 milissegundos; micro servidores robustecidos permitem provisionamento rápido sem instalações em escala completa. A convergência da economia de hiperescala com a proximidade de borda, portanto, consolida o mercado de micro servidores como a plataforma preferida para equilibrar densidade, custo e eficiência energética.

Cargas de Trabalho de Inferência de IA Requerem Nós Densos e de Baixo Consumo de Energia

O tráfego orientado à inferência agora domina muitas pilhas de IA em produção, impulsionando o design de servidores em direção à largura de banda de memória e à integração de aceleradores em detrimento da frequência bruta de CPU. O Graviton 4 da Amazon Web Services, construído sobre o Arm Neoverse V2, integra 96 núcleos e DDR5-5600 de 12 canais para manter a latência de inferência dentro do orçamento enquanto reduz o consumo de energia[1]Amazon Web Services, "Apresentando o Graviton 4," aws.amazon.com. O PowerEdge XE9680L 4U da Dell embala oito GPUs NVIDIA Blackwell com resfriamento líquido direto, entregando alto desempenho por watt dentro de racks padrão. Esses projetos ressaltam uma mudança arquitetural: os micro servidores devem mover dados com eficiência em vez de simplesmente computar mais rápido, incorporando aceleradores que dispersam cargas de trabalho de inferência pelos clusters.

Boom de Digitalização de PMEs em Mercados Emergentes

As micro, pequenas e médias empresas da Ásia-Pacífico representam 96,6% das empresas e contribuem com 28% da produção econômica, criando uma grande base endereçável para computação acessível. Pesquisas da OCDE mostram adoção crescente de ferramentas de nuvem e IA, mas lacunas de habilidades e custos iniciais continuam sendo obstáculos. Os modelos de infraestrutura como serviço baseados em micro servidores reduzem as barreiras de entrada ao oferecer capacidade de pagamento conforme o uso em fatores de forma compactos que cabem em espaços de escritório restritos. A pesquisa do MITRE no Sul da Ásia constata aceleração pós-pandemia dos canais de vendas online entre as PMEs, intensificando ainda mais a demanda por nós de servidor escaláveis e de baixa manutenção.

Crescente Demanda por Computação de Borda Proveniente da Implantação de 5G e IoT

Cargas de trabalho de borda, como direção autônoma, redes elétricas inteligentes e telemedicina, requerem análises em tempo real no perímetro da rede. A Vicor Power projeta que a computação de borda se expandirá a quase o dobro da taxa de crescimento dos serviços de nuvem central, citando micro centros de dados de borda com eficiência energética como uma camada habilitadora. As instalações de IoT industrial combinam o fatiamento de rede 5G com micro servidores que alocam dinamicamente o processamento para dispositivos locais, reduzindo o tráfego de backhaul e garantindo latência determinística. Os operadores de telecomunicações europeus já estão pilotando pilhas de borda em contêineres em abrigos de estações base 5G, validando chassis de micro servidores robustos que suportam extremos de temperatura e vibração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados de fator de forma e E/S | -1.8% | Global, afetando implantações de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Alto custo de portabilidade de software de x86 para Arm/RISC-V | -1.3% | Global, influenciando a adoção empresarial | Curto prazo (≤ 2 anos) |

| Incerteza de controle de exportação sobre processadores avançados | -1.1% | Global, concentrado na China e mercados restritos | Curto prazo (≤ 2 anos) |

| Maturidade lenta dos ecossistemas RISC-V de código aberto | -0.8% | Global, impactando compradores sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Fator de Forma e E/S

Apesar das especificações M-XIO e Sistema de Hardware Modular do Open Compute Project, a variação em pinos de energia, lanes PCIe e interfaces fora de banda complica a troca de bandejas entre fornecedores. As empresas, portanto, gerenciam múltiplos estoques de peças sobressalentes e pilhas de gerenciamento sob medida, diluindo as economias de escala. A falta de interoperabilidade plug-and-play também retarda a criação de módulos aceleradores de terceiros que, de outra forma, poderiam utilizar um backplane comum. Os fornecedores que pré-certificam a compatibilidade cruzada ou agrupam contratos de suporte holísticos estão melhor posicionados até que a verdadeira padronização surja.

Alto Custo de Portabilidade de Software de x86 para Arm/RISC-V

Um meta-estudo do Journal of Supercomputing mostra que o Arm geralmente oferece eficiência energética superior ao RISC-V, mas nenhum dos dois garante portabilidade de aplicativos drop-in a partir do x86. A MDPI Electronics avaliou clusters Kubernetes e descobriu que o Arm supera os núcleos RISC-V contemporâneos em throughput de memória e escalabilidade multithread, embora o ISA aberto do RISC-V permita personalização futura. A recompilação, os testes de regressão e o ajuste de desempenho consomem horas de engenharia que muitas empresas de médio porte não podem dispensar. Até que as cadeias de ferramentas, SDKs e imagens de contêiner amadureçam, a inércia do x86 persistirá em partes do setor de micro servidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Escalam Apesar da Dominância do Hardware

O tamanho do mercado de micro servidores por componente atingiu USD 30,23 bilhões para hardware em 2025, equivalente a uma participação de 65,02%, confirmando ciclos de atualização intensivos em capital dentro de instalações de hiperescala e borda. Os serviços seguiram com USD 16,27 bilhões, mas se expandirão a um CAGR de 11,74% até 2031, refletindo a dependência empresarial de infraestrutura gerenciada para controlar a heterogeneidade arquitetural. Grande parte dos gastos foi direcionada para racks projetados para IA, retrofits de resfriamento líquido e orquestração remota de frotas.

A receita de hardware é ancorada por remessas contínuas de bandejas gêmeas densas 1U e bandejas de GPU 4U que integram Arm, x86 e ASICs personalizados. A Dell enviou USD 2,9 bilhões em servidores otimizados para IA durante o primeiro trimestre de 2025, um sinal de um único fornecedor da força do ciclo de hardware. O crescimento dos serviços decorre da demanda por provisionamento remoto de BIOS, orquestração de contêineres e aplicação de patches de segurança de ciclo de vida — tarefas que as equipes de multinuvem terceirizam cada vez mais. Os fornecedores que envolvem consultoria, personalização de firmware e suporte 24 horas em torno de frotas de micro servidores capturam fluxos de anuidade recorrentes, amortecendo a volatilidade nos orçamentos de capital.

Por Fator de Forma: Caixas de Borda Desafiam a Supremacia do Rack

As unidades de rack entre 1U e 4U capturaram 59,48% da participação do mercado de micro servidores em 2025, devido à sua compatibilidade com os layouts de corredor existentes e alimentações de energia padronizadas. No entanto, as caixas de borda robustas estão no caminho para um CAGR de 11,35%, superando em muito os chassis legados à medida que os players de telecomunicações e industriais empurram a computação para sites restritos. Muitos designs adotam resfriamento por placa embebida com serviço frontal e entradas de CC de -48 V, alinhando-se com gabinetes externos 5G.

O tamanho do mercado de micro servidores para caixas modulares aumentará à medida que os OEMs pré-integram redes, aceleradores de IA e backup de bateria em gabinetes do tamanho de uma caixa de sapatos. Os designs de referência apoiados pela Vicor mostram 35% menos uso de energia por operação de inferência em comparação com nós de rack típicos, atraentes onde a capacidade da rede elétrica é escassa. Enquanto isso, as bandejas de multinó em nuvem micro encontram um equilíbrio, encaixando oito placas de soquete único em um frame 3U para aumentar a densidade do rack sem sacrificar a capacidade de manutenção.

Por Aplicação: Análise de IA Remodela a Computação em Nuvem

As cargas de trabalho de computação em nuvem representaram USD 16,79 bilhões em receita, equivalente a 36,12% do tamanho do mercado de micro servidores durante 2025, à medida que os hiperescaladores se voltam para ofertas de PaaS em contêineres construídas sobre silício Arm denso. A análise de dados e IA, embora menor hoje, crescerá a um CAGR de 10,55%, eventualmente reduzindo a diferença à medida que o tráfego de inferência se multiplica.

O Graviton 4 da AWS ressalta esse impulso: seu layout de 96 núcleos combinado com memória DDR5-5600 atinge o ponto ideal para inferência limitada por memória, aumentando a densidade de locatários por rack enquanto reduz as contas de energia. Streaming de mídia, caches de borda de CDN e clusters de fusão de sensores IoT completam o mix, mas todos compartilham uma demanda comum por processamento de baixa latência mais próximo dos usuários. Os fornecedores que agrupam aceleradores de IA e NICs avançadas em micro servidores estão preparados para ganhar as próximas atualizações.

Por Usuário Final: PMEs Corroem o Monopólio Empresarial

As grandes empresas ainda ocupavam 69,05% do mercado de micro servidores em 2025, refletindo implantações globais de pilhas de nuvem híbrida abrangendo núcleo e borda. Esses compradores negociam roteiros de hardware plurianuais, insistindo em garantias de cadeia de suprimentos confiável que favorecem marcas estabelecidas.

Por outro lado, as PMEs registrarão um CAGR de 11,98% até 2031, desbloqueando novo volume para players de marca branca e ODM. O Banco Asiático de Desenvolvimento destaca que as MPMEs constituem 96,6% das empresas na região, uma demografia pronta para saltar para implantações de micro servidores baseadas em serviços. As empresas de hospedagem gerenciada destilam infraestrutura complexa em pacotes de assinatura, permitindo que as PMEs implantem plataformas de ERP, comércio eletrônico e análise sem administradores internos.

Análise Geográfica

A América do Norte gerou USD 17,26 bilhões de receita em 2025, equivalente a 37,12% do mercado de micro servidores, graças ao pesado capex de hiperescala e à preferência governamental por cadeias de suprimentos domésticas de grau de defesa. A Comissão de Serviço Público da Geórgia agora obriga os clientes de grande carga a arcar com os custos antecipados de atualização da rede elétrica, incentivando os operadores de centros de dados a adotar nós de micro servidores mais eficientes em termos de energia. Os controles de exportação federais sobre aceleradores de IA incentivam ainda mais a montagem e os testes baseados nos EUA, solidificando a retenção de valor local.

A Europa segue, impulsionada por leis rigorosas de eficiência energética e resiliência cibernética. A Diretiva de Eficiência Energética atualizada exige relatórios anuais para sites de centros de dados acima de 100 kW de carga de TI, enquanto a Lei de Resiliência Operacional Digital obriga as empresas financeiras a reforçar o tempo de atividade e a segurança. Essas regras elevam a demanda por micro servidores que oferecem maior computação por quilowatt, auxiliando os operadores a atingir metas de eficiência de uso de energia sem novas conexões à rede elétrica.

A Ásia-Pacífico é o território de crescimento mais rápido, previsto em um CAGR de 11,03%, à medida que a densificação do 5G e a adoção de nuvem pelas PMEs convergem. A Compal Electronics e o Grupo Kalyani assinaram um Memorando de Entendimento para fabricar servidores na Índia, alinhando-se com os incentivos "Fabricado na Índia" destinados a localizar a cadeia de valor de computação. Os governos da ASEAN e do Sul da Ásia promovem dados hospedados domesticamente para estimular as contribuições do PIB de serviços digitais, abrindo caminho para designs de micro servidores específicos da região otimizados para climas úmidos e energia elétrica limitada.

Panorama regulatório

As regras de eficiência energética e de relatórios de data centers estão cada vez mais moldando o design e a aquisição de micro servidores. Na União Europeia, o Regulamento (UE) 2019/424 (requisitos de ecodesign para servidores e produtos de armazenamento de dados) sustenta as expectativas de acesso ao mercado, enquanto a atualização da Diretiva de Eficiência Energética (Diretiva (UE) 2023/1791) está sendo transposta para obrigações nacionais de relatório para data centers acima de limiares definidos de carga de TI. Isso está aumentando a importância do desempenho mensurável e do gerenciamento de energia no nível do nó.

Os controles de comércio e os regimes de conformidade de equipamentos de telecomunicações também influenciam os roteiros de plataforma e as cadeias de suprimentos. Em janeiro de 2026, o Bureau of Industry and Security dos EUA revisou a política de análise de licenças para exportações de mercadorias de computação avançada para a China e Macau, reforçando a incerteza de controle de exportação para processadores avançados usados em configurações densas de micro servidores. A China implementou o GB 28380-2025 em fevereiro de 2026, atualizando os valores mínimos de eficiência energética e as classes de energia para microcomputadores, enquanto a Telecommunications and Digital Government Regulatory Authority dos Emirados Árabes Unidos emitiu a Decisão nº 3/2026 para modernizar os requisitos de homologação de tipo para equipamentos de infraestrutura de rede, adicionando mais pontos de contato de conformidade para implantações de micro servidores orientadas para a borda em ambientes de telecomunicações regulados.

Análise da cadeia de valor

A cadeia de valor de micro servidores abrange CPU/GPU e silício aceleradores, memória e armazenamento, placas e chassis, integração de sistemas (incluindo refrigeração líquida e interconexão de alta velocidade), firmware e software de gerenciamento, e depois a distribuição por meio de OEMs, ODMs/EMS, provedores de nuvem e parceiros de canal para data centers e sites de borda. Iniciativas de hardware aberto, incluindo as especificações modulares do Open Compute Project, influenciam as escolhas de design a montante, incentivando bandejas intercambiáveis, backplanes e recursos de manutenção, enquanto os requisitos de computação heterogênea aumentam a complexidade do design em torno de aceleradores, NICs e fornecimento de energia.

A fabricação e o cumprimento de pedidos permanecem estruturalmente dependentes do Leste e Sudeste Asiático para semicondutores de ponta e montagem de servidores. Provedores de EMS taiwaneses (incluindo Foxconn, Wistron, Wiwynn, Quanta, Inventec e Mitac) apoiam construções de alto volume, enquanto as entregas norte-americanas frequentemente envolvem montagem final transfronteiriça e logística (incluindo o México) para gerenciar prazos de entrega e exposição comercial. A distribuição e a disponibilidade de componentes também atuam como gargalos recorrentes; por exemplo, em julho de 2025, a WPG Holdings anunciou uma reestruturação organizacional voltada para mitigar as restrições de distribuição global, refletindo como a capacidade dos alocadores, a escassez de oferta em nós avançados e os regimes tarifários em mudança podem rapidamente afetar os custos da lista de materiais dos servidores e os cronogramas de entrega.

Cenário Competitivo

A rivalidade entre fornecedores abrange incumbentes tradicionais de servidores e disruptores focados em silício, resultando em um campo moderadamente fragmentado. Dell, HPE e Lenovo continuam a agrupar certificações de cadeia de suprimentos segura e redes de serviços globais, vencendo licitações empresariais complexas. A parceria AI Factory da Dell com a NVIDIA impulsionou sua posição em racks acelerados por GPU, ilustrando como os incumbentes podem se adaptar rapidamente quando as parcerias de propriedade intelectual se alinham.

Em paralelo, a aquisição de USD 6,5 bilhões da Ampere Computing pelo SoftBank sinaliza uma estratégia de integração vertical que combina núcleos Arm Neoverse com ativos de hospedagem em nuvem. A compra de USD 400 milhões da ZT Systems pela Advanced Micro Devices adiciona expertise em sistemas projetados para IA, posicionando a AMD para oferecer plataformas completas em torno das CPUs EPYC e aceleradores Instinct. Tais negócios destacam uma corrida para possuir tanto o silício quanto a propriedade intelectual do sistema, encurtando o tempo de comercialização para SKUs de micro servidores personalizados.

As startups se concentram em caixas de borda robustecidas e cartões de inferência de IA com memória de alta largura de banda. As iniciativas do Open Compute Project, como o M-XIO, catalisam colaboração limitada; no entanto, os participantes ainda enviam extensões proprietárias, mantendo a diferenciação viva. Os compradores, portanto, avaliam a interoperabilidade, o custo total de propriedade e a maturidade do ecossistema ao selecionar roteiros de micro servidores.

Líderes do Setor de Micro Servidores

Fujitsu Ltd

Cisco Systems

AWS (Graviton)

Intel

Nvidia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco está se formando em torno de plataformas de micro servidores padronizadas e modulares que podem ser implantadas de forma consistente em sites hyperscale, empresariais e de borda, ao mesmo tempo em que reduzem a engenharia personalizada. Especificações do Open Compute Project, como o DC-MHS e orientações de design de servidores de borda abertos, fornecem uma base para a reutilização de componentes neutra em relação ao fornecedor, o que cria oportunidades para OEMs/ODMs e provedores de soluções que empacotam chassis interoperáveis, camadas de gerenciamento e opções de aceleradores validadas para frotas multifornecedor.

A computação densa e de baixo consumo para inferência de IA na borda também está ampliando o envelope de produtos além das implantações tradicionais somente em rack. Em março de 2026, a Arm apresentou o AGI CPU como uma opção de silício de servidor pronta para produção, com até 136 núcleos Arm Neoverse V3 e PCIe Gen6 dentro de um envelope de 300W, suportando maior densidade de núcleos por nó para designs de micro servidores voltados para nuvem e inferência intensiva. Em junho de 2026, a Supermicro anunciou sistemas de servidores baseados em Arm, refrigerados a líquido e de profundidade reduzida, otimizados para inferência de IA distribuída e implantações de borda, alinhando-se com a expansão de micro data centers, onde os limites de energia e refrigeração (frequentemente discutidos na faixa de 20-40 kW por rack) e envelopes operacionais alinhados à ASHRAE TC 9.9 favorecem fatores de forma compactos, manutenção simplificada e maior desempenho por watt.

Desenvolvimentos recentes do setor

- Junho de 2026: a AWS anunciou a disponibilidade geral das instâncias Amazon EC2 C9g e C9gd, alimentadas por processadores AWS Graviton5. O lançamento expande as opções de computação baseadas em Arm para cargas de trabalho em tempo real e de escala horizontal, reforçando um ecossistema de software de nuvem para borda que apoia a adoção de micro servidores em arquiteturas heterogêneas.

- Novembro de 2025: a Cisco lançou sua Unified Edge Platform, centrada no chassi modular UCS XE9305 3U para inferência de IA distribuída e cargas de trabalho agênticas. O design modular voltado para a borda foca em locais com restrições fora dos data centers tradicionais, fortalecendo a demanda por sistemas compactos e reforçados da classe de micro servidores com gerenciamento de ciclo de vida simplificado.

- Março de 2025: o SoftBank Group finalizou a aquisição da Ampere Computing. O acordo aprofunda a integração vertical em torno de CPUs de servidor Arm e aumenta a pressão competitiva sobre os roteiros centrados em x86 em implantações densas e eficientes em energia de micro servidores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada pela venda de micro servidores e serviços diretamente relacionados, onde nós de servidor compactos são usados para cargas de trabalho como serviço web, computação leve, armazenamento e processamento de borda em data centers e sites distribuídos.

Exclusões de escopo: excluímos servidores empresariais de propósito geral que não atendem à intenção de design de fator de forma micro e baixo consumo de energia, além de serviços de data center não relacionados que não estão diretamente ligados a implantações de micro servidores.

Visão geral da segmentação

- Por Componente

- Hardware

- Serviços

- Por Fator de Forma

- Rack (1U-4U)

- Multinó em Nuvem Micro

- Caixa de Borda Modular Robusta

- Por Aplicação

- Centro de Dados

- Computação em Nuvem

- Armazenamento de Mídia / Conteúdo

- Análise de Dados e IA

- Borda IoT / Industrial

- Por Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a estrutura inicial do modelo, nos apoiamos em dados públicos que ajudam a explicar a demanda por computação de pequena escala e os fluxos de embarque. As fontes utilizadas incluem itens como indicadores da International Telecommunication Union, dados da International Energy Agency sobre temas de energia e eficiência, estatísticas da economia digital da OCDE, dados comerciais da US International Trade Commission, e publicações revisadas por pares do IEEE ou similares que discutem arquiteturas de servidores e perfis de energia.

Além disso, revisamos registros de empresas, apresentações a investidores, documentação de produtos e imprensa confiável para mapear configurações típicas, faixas de preços e onde esses sistemas são adotados primeiro. Uma assinatura paga focada em dados financeiros e inteligência corporativa foi usada seletivamente para padronizar divisões de receita quando os relatórios públicos estavam incompletos, e um banco de dados de patentes foi verificado para validar direcionalmente onde a atividade de design está concentrada. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para verificações cruzadas, esclarecimentos e validação.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a lógica de dimensionamento e eliminar lacunas que a pesquisa documental não mostra claramente, especialmente em relação ao que os compradores classificam como micro servidores versus servidores de entrada adjacentes. Conversamos com uma combinação de fornecedores de hardware, integradores e grandes usuários finais, e verificamos as entradas em várias regiões para que as suposições se mantivessem válidas frente a diferentes padrões de aquisição e implantação.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | APAC: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Players menores: 18% | Gerentes: 57% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down inicial, na qual os indicadores de demanda de data center e computação de borda foram reconstruídos em um pool endereçável realista para micro servidores, e depois convertidos em valor usando faixas de configuração e preços observadas. Para manter os totais fundamentados, os resultados foram corroborados com aproximações bottom-up seletivas, como a amostragem de volumes semelhantes a embarques a partir de sinais públicos, a aplicação de faixas típicas de ASP por fator de forma e a verificação de sanidade em relação aos comentários de receita dos fornecedores.

As principais entradas que informaram o modelo incluíram a expansão da pegada de data centers, implantações de computação de borda (incluindo o impulso de implantação relacionado ao 5G), metas médias de energia e densidade por nó, mudanças na composição de cargas de trabalho em direção à computação distribuída mais leve, e taxas esperadas de anexação de hardware a serviços. Quando os sinais bottom-up estavam ausentes para um país ou uma aplicação de nicho, as lacunas foram tratadas usando taxas de adoção proxy de mercados semelhantes, seguidas por ajustes baseados em entrevistas.

Para a previsão, foi usada uma análise de cenários para que a progressão de preços e a velocidade de adoção pudessem ser ajustadas com base no que os especialistas esperam em termos de requisitos de eficiência energética, ciclos de renovação empresarial e mudanças na arquitetura de nuvem-borda. As suposições foram mantidas simples o suficiente para serem repetidas, e cada cenário foi vinculado aos mesmos indicadores de demanda observáveis.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais de mercado independentes, incluindo atividade de construção de data centers, metas de eficiência declaradas e o ritmo das implantações de borda, antes de os números serem finalizados. Se uma região apresentasse um salto ou queda inusual, os fatores impulsionadores eram reavaliados, e contatos de acompanhamento eram acionados para confirmar se se tratava de preços, mudança de mix ou temporização.

Segue-se uma revisão interna em várias etapas para que entradas, fórmulas e fatores de conversão sejam consistentes entre segmentos e geografias. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais que podem alterar as suposições de implantação ou preços. Antes da entrega, uma verificação final de atualidade é concluída para que os clientes recebam a visão mais recente atualizada.

Tamanho do mercado de micro servidores da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para micro servidores frequentemente parecem muito distantes porque o rótulo do mercado é usado de forma diferente entre as fontes, e porque as suposições de preços e implantação nem sempre estão alinhadas com o que os compradores realmente adquirem na prática.

Servidores empresariais de propósito geral que não seguem a intenção de design de micro servidores estão fora do escopo da Mordor Intelligence, e essa única exclusão frequentemente explica por que alguns totais publicados parecem materialmente maiores, mesmo quando a direção de crescimento parece semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,22 bilhões de USD (2026) | |

| Empresa de Análise do Setor A | 8,50 bilhões de USD (2024) | Utiliza uma captação de receita mais restrita, que parece focar apenas em configurações de micro servidores, e o ano-base é mais antigo, o que pode subestimar o mercado se as implantações de borda mais recentes não forem totalmente contabilizadas. |

| Portal de Estatísticas de Mercado B | 2,80 bilhões de USD (2023) | O valor reportado está vinculado a um conjunto limitado de linhas de receita rastreadas e a uma janela de previsão mais curta, e pode excluir serviços e alguns fatores de forma que são contados quando os sistemas são implantados como microcloud ou nós de borda reforçados. |

A dispersão na tabela decorre principalmente dos cortes de escopo e de como a precificação por unidade e a cobertura de fatores de forma são tratadas entre as fontes. Ao manter o modelo rastreável a sinais de demanda, mix de configuração e etapas de conversão repetíveis, a estimativa final permanece mais fácil de auditar e atualizar quando surgem novas evidências de implantação e preços.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de micro servidores?

O tamanho do mercado de micro servidores é de USD 51,22 bilhões em 2026 e está projetado para atingir USD 83,05 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de micro servidores?

Os serviços lideram com um CAGR de 11,74% até 2031, refletindo a adoção empresarial de infraestrutura de micro servidores gerenciada.

Por que as caixas de borda robustas estão ganhando popularidade?

As implantações de borda vinculadas ao 5G e à IoT precisam de gabinetes compactos e reforçados; as caixas de borda robustas estão previstas para crescer a um CAGR de 11,35% à medida que atendem a esses requisitos.

Como os controles de exportação influenciam o setor de micro servidores?

As novas regras dos EUA sobre processadores avançados restringem as remessas para determinados países, levando os fornecedores a ajustar as cadeias de suprimentos e os roteiros de produtos.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a trajetória mais rápida com um CAGR de 11,03%, impulsionada pela digitalização das PMEs e pelas iniciativas de fabricação local.

Página atualizada pela última vez em: