Tamanho e Participação do Mercado de Revestimento de Piso em Vinil de Luxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

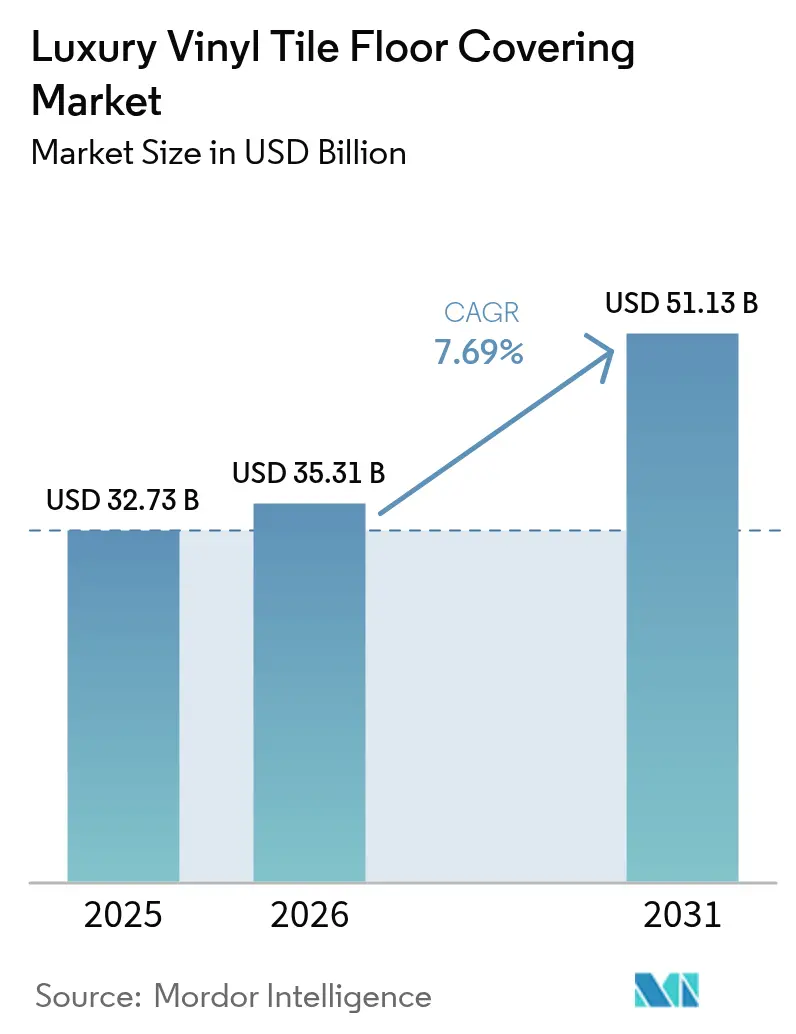

| Tamanho do Mercado (2026) | 35.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

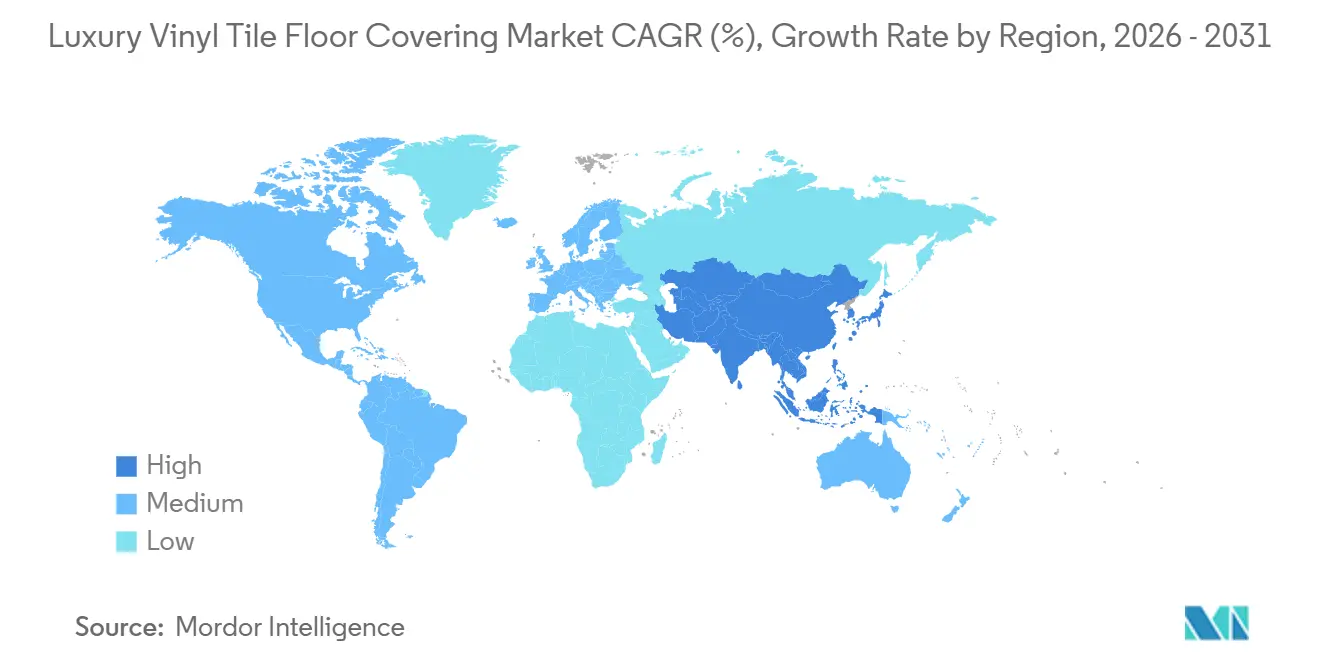

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

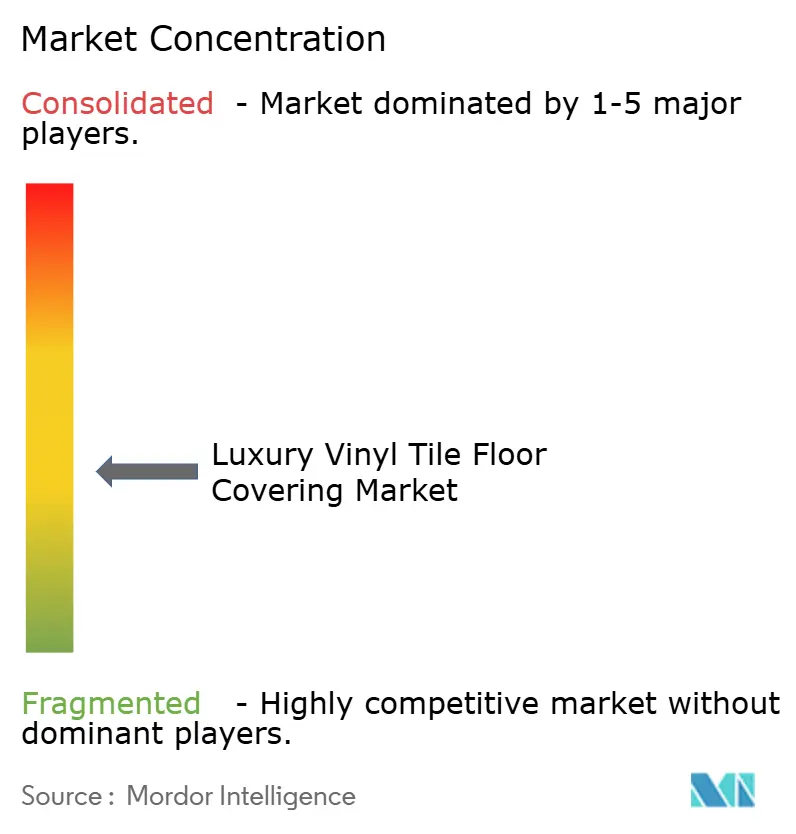

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Piso em Vinil de Luxo por Mordor Intelligence

Espera-se que o tamanho do mercado de revestimento de piso em vinil de luxo aumente de USD 32,73 bilhões em 2025 para USD 35,31 bilhões em 2026 e atinja USD 51,13 bilhões até 2031, crescendo a um CAGR de 7,69% no período 2026-2031. O crescimento em 2026 é sustentado pela atividade constante de reforma residencial e por renovações comerciais mais rápidas que favorecem produtos de núcleo rígido pela resistência à umidade e instalação ágil. Os formatos de núcleo rígido continuam ganhando espaço ao reduzir a necessidade de preparação do subpiso e simplificar a instalação por encaixe de clique, o que diminui os prazos dos projetos tanto para proprietários quanto para gestores de instalações. As adições de capacidade doméstica na América do Norte estão comprimindo os prazos de entrega e reduzindo a exposição a detenções da UFLPA e às tarifas da Seção 301 sobre LVT de origem chinesa. A Ásia-Pacífico lidera em participação e crescimento, com demanda resiliente proveniente de reformas de habitação urbana e projetos institucionais que preferem superfícies duráveis, de fácil limpeza e com baixa emissão. Sustentabilidade, divulgação de materiais e opções sem PVC ou sem ftalatos são agora requisitos básicos em muitas especificações de saúde, educação e setor público, moldando o desenvolvimento de produtos e o posicionamento competitivo em todo o mercado de revestimento de piso em vinil de luxo.

Principais Conclusões do Relatório

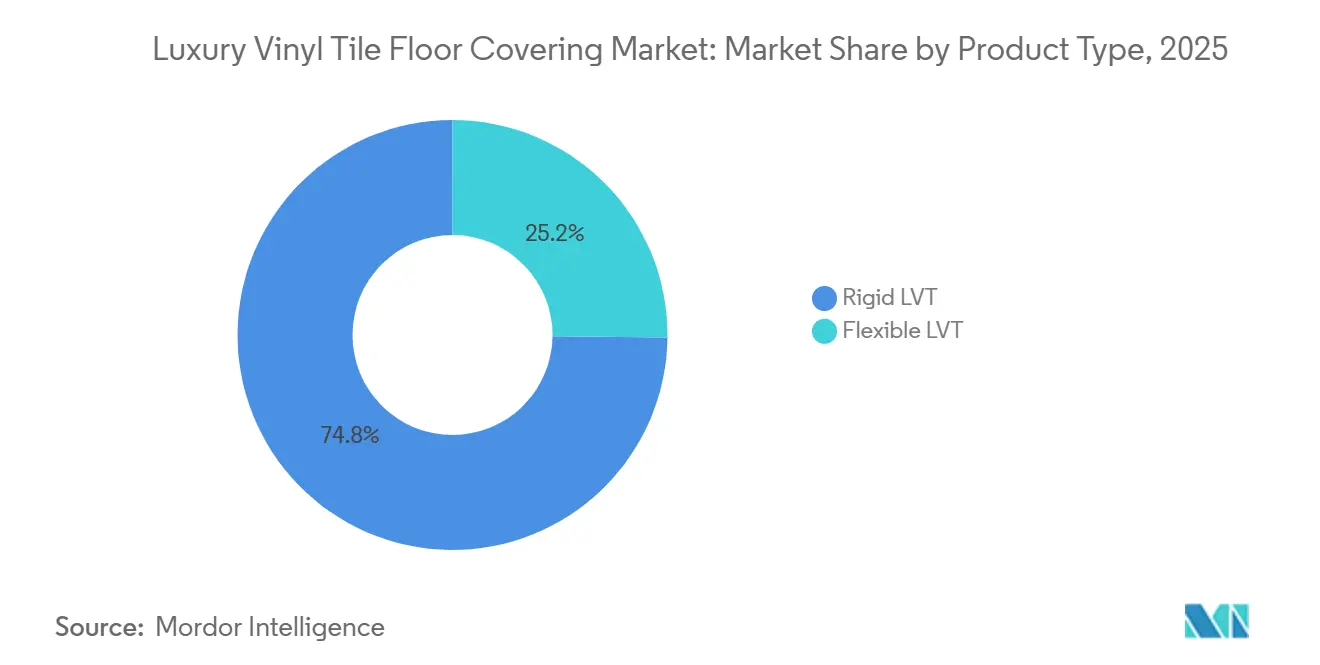

- Por tipo de produto, os formatos de núcleo rígido detinham 74,81% de participação em 2025 no mercado de revestimento de piso em vinil de luxo e devem se expandir a um CAGR de 9,31% até 2031.

- Por tipo de instalação, a instalação por encaixe de clique e flutuante capturou 39,61% de participação em 2025 no mercado de revestimento de piso em vinil de luxo, com previsão de CAGR de 7,91% até 2031.

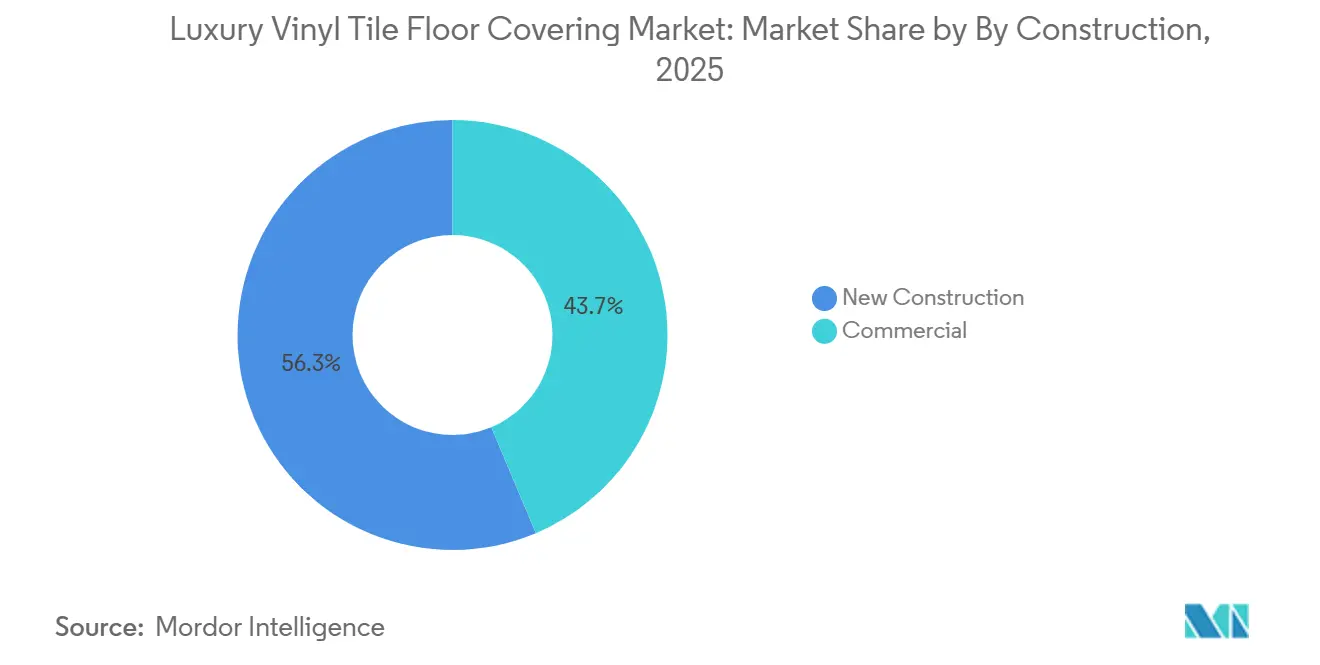

- Por tipo de construção, a nova construção liderou com 56,34% de participação em 2025 no mercado de revestimento de piso em vinil de luxo, enquanto reforma e retrofit são os de crescimento mais rápido, com CAGR de 8,12% até 2031.

- Por usuário final, as aplicações residenciais responderam por 67,12% de participação em 2025 no mercado de revestimento de piso em vinil de luxo, enquanto as aplicações comerciais devem crescer a um CAGR de 7,98% até 2031.

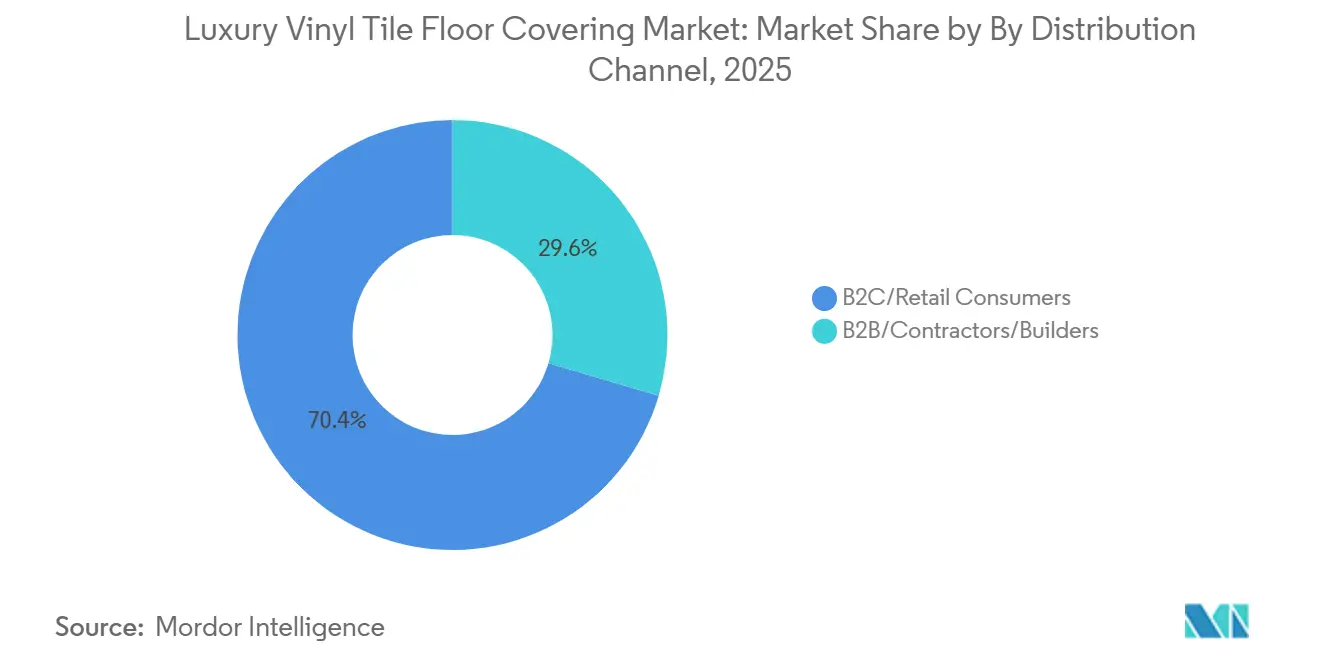

- Por canal de distribuição, o B2C representou 70,44% de participação em 2025 no mercado de revestimento de piso em vinil de luxo, enquanto o canal B2B de empreiteiros e construtores deve crescer a um CAGR de 9,12% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 38,12% de participação em 2025 e tem previsão de registrar o crescimento mais rápido, com CAGR de 8,51% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Piso em Vinil de Luxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formatos de núcleo rígido estão substituindo madeira/laminado em reformas | +1.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Instalação por clique/faça você mesmo reduz tempo e mão de obra em retrofits | +1.2% | Global, particularmente forte no residencial da América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por retrofit comercial por pisos higiênicos, com baixo COV e de fácil limpeza | +1.5% | América do Norte, Europa, polos de saúde/varejo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Visualização e amostras por e-commerce estão acelerando a conversão B2C | +0.9% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adições de capacidade doméstica reduzem riscos de fornecimento e encurtam prazos de entrega | +1.0% | América do Norte principalmente, com transbordamento para a América Latina | Médio prazo (2-4 anos) |

| LVT sem PVC e com conteúdo reciclado desbloqueia demanda de especificações regulamentadas | +1.3% | Europa (REACH), Estados Unidos (Prop 65, leis estaduais sobre PFAS), Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Formatos de Núcleo Rígido Substituindo Madeira e Laminado em Reformas

O LVT de núcleo rígido, abrangendo construções SPC e WPC, detinha 74,81% de participação em 2025 e deve crescer a um CAGR de 9,31% até 2031, sustentado pela estabilidade dimensional, resistência à umidade e compatibilidade com encaixe de clique que reduz o tempo de instalação em projetos de retrofit. O SPC combina alto teor de carbonato de cálcio com PVC para alcançar desempenho de expansão térmica controlada e compressão que limita a transmissão de imperfeições sobre variações menores do subpiso, o que é valioso em reformas com ocupação onde demolições extensas são perturbadoras [1]Equipe Parterre Flooring, "Guia Técnico de Pisos SPC e Núcleo Rígido," Parterre Flooring, parterreflooring.com. O WPC oferece maior conforto acústico e sensação sob os pés para ambientes multifamiliares que priorizam o desempenho de IIC, o que mantém o LVT rígido atraente em condomínios e residências para idosos. Os fabricantes também estão aprimorando os núcleos rígidos com insumos reciclados, como o uso de PET reciclado pela Mohawk em núcleos rígidos para atender aos critérios de construção sustentável sem sacrificar a durabilidade da camada de desgaste ou a integridade das juntas. Esses atributos de produto estão substituindo a madeira engenheirada em porões e mercados costeiros sujeitos à umidade e ganharam participação do laminado tradicional em lavanderias, halls de entrada e outras zonas propensas à umidade onde a impermeabilização é inegociável, o que reforça a mudança contínua em direção ao núcleo rígido no mercado de revestimento de piso em vinil de luxo.

Instalação por Clique e Faça Você Mesmo Reduz Tempo e Mão de Obra em Retrofits

Os sistemas de encaixe de clique e flutuantes capturaram 39,61% de participação em 2025 e devem se expandir a um CAGR de 7,91% até 2031, refletindo a preferência dos proprietários por opções amigáveis ao faça você mesmo e a eliminação do tempo de cura do adesivo que prolonga os cronogramas dos projetos. Pesquisas indicam uma forte inclinação pela facilidade de instalação entre os proprietários, com grande parcela classificando os sistemas de clique acima da colagem porque ferramentas simples e instruções claras reduzem a complexidade geral das reformas de cômodos. Gestores de instalações e varejistas valorizam os benefícios de velocidade do encaixe de clique em reformas noturnas ou fora do horário de pico, onde a reabertura rápida é essencial para a continuidade da receita e onde o desprendimento de gases do adesivo atrasaria a ocupação em interiores sensíveis. As ferramentas de visualização e os configuradores on-line reforçam a adoção do clique ao dar aos compradores alta confiança na seleção de cores e padrões antes da entrega, o que reduz devoluções e acelera a decisão de compra. Esse caminho de instalação previsível e mais rápido mantém o encaixe de clique em ascensão no mercado de revestimento de piso em vinil de luxo.

Adições de Capacidade Doméstica Reduzem Riscos de Fornecimento e Encurtam Prazos de Entrega

A fiscalização da CBP sobre a UFLPA submeteu importações contendo PVC a maior escrutínio, gerando detenções que perturbam o fornecimento de pisos e levam os compradores a diversificar em direção a fontes domésticas e próximas [2]Departamento de Segurança Interna dos EUA, "Detenções de Importações e Estatísticas sob a UFLPA," DHS, dhs.gov. Em resposta, a Shaw ampliou a produção de SPC e LVT em Ringgold, Geórgia, com um investimento de USD 90 milhões que reduz os tempos de reposição e apoia compradores que exigem garantias de conteúdo doméstico. A AHF Products adicionou uma instalação de 328.000 pés quadrados em Cartersville, Geórgia, em novembro de 2025, para expandir a produção de núcleo rígido e vinil colado para projetos comerciais e institucionais com requisitos rígidos de cronograma. As tarifas da Seção 301 de 25% sobre LVT de origem chinesa inclinam ainda mais as aquisições para alternativas domésticas, onde preços e prazos são mais consistentes para programas de longa duração. À medida que essas movimentações de capacidade se consolidam, os prazos de entrega se comprimem abaixo dos ciclos típicos no exterior e melhoram a garantia de fornecimento para SKUs de alta rotatividade no mercado de revestimento de piso em vinil de luxo.

LVT sem PVC e com Conteúdo Reciclado Desbloqueia Demanda de Especificações Regulamentadas

As formulações sem PVC e com baixo teor de ftalatos estão ganhando participação à medida que os padrões de saúde pública e as políticas dos varejistas se tornam mais rigorosas, criando demanda por alternativas de poliolefina, poliuretano e bio-atribuídas com forte desempenho de emissões. A linha PureTech da Mohawk está posicionada com alto conteúdo reciclado e matérias-primas renováveis para satisfazer os critérios de divulgação de materiais em projetos que visam o LEED e estruturas similares. O EcoWorx Resilient da Shaw integra poliolefina pós-consumo e design de circuito fechado para apoiar o recolhimento, alinhando-se com as metas dos clientes em circularidade e gestão do fim de vida útil. A AHF Products introduziu o MedinPure, uma solução de saúde sem PVC projetada para protocolos rigorosos de limpeza e metas de qualidade do ar interno, refletindo uma mudança em direção a portfólios de especificações regulamentadas. As restrições do REACH da UE e a Proposição 65 da Califórnia reforçam a mudança para químicas sem ftalatos em ou abaixo dos limites prescritos, tornando as linhas conformes de players estabelecidos como a Tarkett centrais para especificações em hospitais, escolas e edifícios públicos[3]Editorial da Agência Europeia de Produtos Químicos, "Restrições do REACH sobre Ftalatos," ECHA, echa.europa.eu. As mudanças de formulação resultantes aumentam a complexidade e o custo de produção, mas desbloqueiam projetos de alto valor e relacionamentos de longo prazo no mercado de revestimento de piso em vinil de luxo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Detenções da UFLPA e barreiras comerciais perturbam as cadeias de fornecimento | -1.4% | Estados Unidos principalmente, com transbordamento para o Canadá e o México | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas (resina de PVC, plastificantes) | -0.9% | Global, com Europa e Ásia-Pacífico mais expostas a oscilações ligadas à energia | Médio prazo (2-4 anos) |

| Políticas químicas mais rígidas (ftalatos/PFAS) aumentam os custos de conformidade | -0.6% | Europa (REACH), Estados Unidos (proibições estaduais de PFAS), Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Problemas de qualidade em SPC de entrada de mercado impulsionam reclamações de garantia e risco de marca | -0.5% | Global, afetando particularmente os canais de importação de baixo custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Detenções da UFLPA e Barreiras Comerciais Perturbam as Cadeias de Fornecimento

A fiscalização da UFLPA aumentou as exigências de documentação e as detenções de produtos contendo PVC, levando a tempos de trânsito imprevisíveis e resultados de liberação que restringem o planejamento de programas dependentes de importação. Os compradores estão respondendo alocando uma parcela maior de seus gastos para a produção doméstica ou para fontes próximas com insumos rastreáveis, o que reduz detenções e a exposição ao congestionamento portuário. As tarifas da Seção 301 de 25% sobre LVT de origem chinesa também são relevantes para os custos de desembarque, tornando os preços domésticos mais atraentes em reformas plurianuais ou programas de padronização em saúde [4]Escritório do Representante Comercial dos Estados Unidos, "Tarifas da Seção 301 sobre Mercadorias de Origem Chinesa," USTR, ustr.gov. Projetos com marcos rígidos de ocupação ou prazos regulatórios estão priorizando o conteúdo doméstico para evitar atrasos de construção causados por detenções. Essas realidades comerciais e de conformidade alteram os padrões de fornecimento e incentivam a consolidação estratégica de fornecedores no mercado de revestimento de piso em vinil de luxo.

Volatilidade dos Preços de Matérias-Primas e Custos de Conformidade Pressionam as Margens

Os preços das matérias-primas para sistemas de PVC e plastificantes podem ser voláteis, influenciados pela dinâmica energética, taxas de operação e balanços regionais de oferta que geram sobretaxas periódicas ao longo da cadeia de valor. Os produtos conformes exigem testes de emissões e divulgação de materiais que adicionam custos recorrentes para laboratórios, certificação e auditorias de qualidade, que os fabricantes gerenciam com racionalização de SKUs e refinamentos de coextrusão. O limite de ftalatos do Estado de Washington em 1.000 ppm para determinadas categorias de produtos e as restrições estaduais sobre PFAS tornam o gerenciamento de formulação e portfólio mais complexo e frequentemente exigem configurações separadas por jurisdição. A rotulagem da Proposição 65 requer controles cuidadosos de substâncias e fluxos de trabalho de divulgação que agora são padrão em grandes programas de varejo e institucionais. Os núcleos rígidos de entrada de mercado com camadas de desgaste finas e revestimentos de superfície abaixo do padrão geraram preocupações de garantia e desempenho, que pressionam os sortimentos de nível de valor e redirecionam algumas especificações comerciais de volta para LVT rígido de especificação superior ou alternativas WPC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Núcleos Rígidos Dominam pela Superioridade em Retrofit

O LVT rígido comandou 74,81% da participação do mercado de Revestimento de Piso em Vinil de Luxo em 2025 e deve se expandir a um CAGR de 9,31% durante 2026-2031, pois os especificadores valorizam a estabilidade dimensional, a impermeabilização e a compatibilidade com sistemas de clique em reformas com ocupação. O SPC usa alta carga mineral para resistir ao movimento sobre variações menores do subpiso e controlar a transmissão de imperfeições, o que reduz o trabalho de preparação em corredores comerciais e transições multifamiliares. A estrutura de núcleo mais leve do WPC auxilia no conforto acústico e na sensação térmica, valorizada em conversões de condomínios e residências para idosos, mantendo o desempenho contra arranhões e manchas necessário em espaços de uso diário. Os fabricantes estão melhorando a sustentabilidade do núcleo rígido usando insumos reciclados e divulgações de materiais para se qualificar para o LEED e estruturas relacionadas.

O LVT flexível mantém utilidade em percursos de perímetro complexos, transições de rodapé côncavo e instalações monolíticas soldadas a quente, onde as tábuas rígidas são menos práticas. Ambientes de saúde e de suporte continuam a valorizar configurações em manta e flexíveis, onde superfícies contínuas reduzem pontos de alojamento microbiano e facilitam a desinfecção. À medida que os núcleos rígidos escalam, os portfólios de produtos estão se diversificando com acabamentos em relevo registrado e revestimentos de baixo brilho que melhoram o realismo sob diferentes condições de iluminação. Esses avanços sustentam a vantagem de participação dos núcleos rígidos, enquanto o LVT flexível se concentra em aplicações técnicas que exigem instalação e detalhamento especializados no mercado de revestimento de piso em vinil de luxo.

Por Tipo de Instalação: Encaixe de Clique Avança pela Economia de Mão de Obra e Sinergia com E-Commerce

Os sistemas de encaixe de clique e flutuantes detinham 39,61% de participação em 2025 e têm previsão de CAGR de 7,91% até 2031, com crescimento vinculado ao menor tempo de instalação, ferramentas mínimas e à eliminação das janelas de cura do adesivo que podem paralisar a ocupação em trabalhos com prazo definido. Os proprietários relatam forte preferência por tábuas de fácil instalação, o que apoia o atendimento direto ao consumidor e projetos planejados para fins de semana que evitam o custo de mão de obra profissional. Em retrofits de varejo e hotelaria, o encaixe de clique permite que as equipes concluam zonas de corredor ou saguão durante a noite, preservando o horário de funcionamento e a experiência dos hóspedes. Os visualizadores on-line e os configuradores para dispositivos móveis incentivam ainda mais a adoção do clique, pois os compradores podem visualizar as cores em escala em seus próprios ambientes antes de encomendar as caixas.

A colagem permanece importante em áreas de alto tráfego que sofrem cargas rolantes, onde a adesão permanente amortece o movimento e suporta reparos pontuais substituindo tábuas individuais sem perturbar as unidades adjacentes. Os formatos soltos ocupam casos de uso específicos onde a umidade do subpiso ou layouts temporários favorecem a fricção ou a colagem de perímetro em vez do adesivo de cobertura total. Onde a qualidade do ar interno é central, os pisos instalados sem adesivos à base de solvente reduzem as emissões e simplificam a conformidade com certificações de terceiros. O mix de instalação continua a se deslocar para o encaixe de clique à medida que a integração com o e-commerce melhora, mas a colagem e o solto continuam a resolver necessidades técnicas no mercado de revestimento de piso em vinil de luxo.

Por Tipo de Construção: Retrofit Avança com Ciclos de Reforma e Renovação Impulsionados pela Infraestrutura Envelhecida

A nova construção detinha 56,34% em 2025, mas a reforma e o retrofit têm previsão de ser os mais rápidos, com CAGR de 8,12%, impulsionados pelo envelhecimento do parque edificado e por reconfigurações que seguem os padrões de trabalho híbrido e os padrões de espaço em evolução. Os proprietários preferem soluções que minimizem o tempo de inatividade, o que coloca o LVT rígido impermeável e o encaixe de clique em vantagem para trabalhos de fim de semana ou noturnos. A instalação pronta para superfície sobre pisos existentes reduz a demolição e o descarte, especialmente onde superfícies de vinil ou resilientes mais antigas podem apresentar preocupações com abatimento. A confiabilidade do cronograma e a reposição previsível também importam em clusters de retrofit que avançam andar por andar em ambientes com ocupação.

No retrofit residencial, os proprietários frequentemente priorizam instalações em um único dia que mantêm os cômodos funcionais e evitam a realocação, o que apoia o crescimento do encaixe de clique. No retrofit comercial, as equipes de instalações dependem de SKUs, esquemas de cores e transições padronizados para consolidar o estoque e reduzir a complexidade de treinamento para as equipes de manutenção. Os projetos do setor público seguem metas de acessibilidade e qualidade do ar interno que se alinham melhor com superfícies resilientes do que muitas alternativas a custo equivalente. À medida que mais portfólios adotam programas de renovação planejada, a participação do LVT pronto para retrofit continua a crescer no mercado de revestimento de piso em vinil de luxo.

Por Usuário Final: Crescimento Comercial Supera o Residencial por Mandatos de Higiene

A demanda residencial representou 67,12% em 2025, refletindo a ampla adoção do LVT rígido impermeável em cozinhas, banheiros, lavanderias e porões onde o desempenho contra umidade é decisivo. O segmento comercial tem previsão de crescer a um CAGR de 7,98% até 2031, pois saúde, hotelaria, varejo e educação enfatizam a qualidade do ar interno, a durabilidade de limpeza e o tempo de atividade. As costuras soldadas a quente em configurações flexíveis ou em manta fornecem superfícies monolíticas em áreas sensíveis que devem controlar o crescimento microbiano e suportar desinfecção repetida. À medida que as organizações padronizam os cronogramas de acabamento em portfólios de múltiplos locais, os formatos de LVT conformes que atendem aos limites de emissões e divulgação de materiais passam de opcionais para obrigatórios em muitas especificações.

A hotelaria favorece visuais digitalmente precisos a um custo instalado menor do que os materiais naturais, o que estende os ciclos de renovação da marca e apoia os padrões de marca de franquias sem perturbar os fluxos de caixa. O varejo e os shopping centers valorizam a durabilidade, a simplicidade de manutenção e a capacidade de reparo pontual, que reduzem os custos do ciclo de vida em comparação com produtos que exigem substituição em grandes áreas. Os sistemas educacionais visam superfícies resilientes que funcionem com rotinas rígidas de limpeza e menor manutenção anual, melhorando os orçamentos de longo prazo. Escritórios corporativos e edifícios públicos adicionam demanda por opções de baixa emissão que se alinham com os créditos LEED e WELL, onde a saúde dos materiais e os programas de fim de vida útil são agora rastreados nos relatórios de planejamento de capital.

Por Canal de Distribuição: Segmento B2B de Empreiteiros Avança no Fornecimento Institucional

Os canais B2C representaram 70,44% de participação em 2025, enquanto os empreiteiros e construtores B2B têm previsão de crescer mais rapidamente, com CAGR de 9,12%, à medida que os compradores institucionais consolidam volume e priorizam o fornecimento garantido. As lojas de materiais de construção e as lojas especializadas continuam importantes para o B2C por seus amplos sortimentos, ferramentas de visualização e programas de amostras que reduzem o risco de decisão. As plataformas digitais que integram recursos de visualização de ambientes e amostras de envio rápido reforçam a confiança do B2C na seleção de cores e texturas. Essas ferramentas ajudam o B2C, enquanto o B2B aproveita compromissos de preços de longo prazo e de capacidade para reduzir a variabilidade orçamentária.

Construtores e empreiteiros comerciais preferem programas que se alinhem com os cronogramas de construção, com entrega just-in-time, orientação sobre subpiso e suporte técnico das equipes do fabricante. As expansões de capacidade doméstica, incluindo novas linhas na Geórgia, melhoram os prazos de entrega e fornecem documentação de origem rastreável que apoia as aquisições públicas. À medida que os compradores diversificam o fornecimento contra riscos comerciais, a produção mais próxima do mercado fortalece a confiabilidade e a resposta do canal de empreiteiros, o que sustenta o momentum B2B no mercado de revestimento de piso em vinil de luxo.

Análise Geográfica

A Ásia-Pacífico liderou com 38,12% de participação em 2025 e tem previsão de crescer a um CAGR de 8,51% durante 2026-2031, sustentada por reformas de habitação urbana, expansão institucional e economia favorável para superfícies impermeáveis e de fácil limpeza em climas tropicais e subtropicais. A China impulsiona a produção em larga escala e o consumo doméstico, enquanto a construção residencial e de saúde constante da Índia eleva os volumes de instalação para formatos resilientes. Os mercados do Sudeste Asiático adicionam crescimento em hotelaria e varejo que favorecem superfícies duráveis e antiderrapantes sob alto tráfego. O Japão e a Coreia do Sul mantêm demanda consistente por opções leves e resilientes compatíveis com os códigos de construção modernos e as necessidades de residências para idosos. A Austrália completa a demanda regional com retrofits residenciais e comerciais equilibrados que enfatizam o desempenho contra umidade costeira no mercado de revestimento de piso em vinil de luxo.

A Europa tem previsão de CAGR de 8,20% durante 2026-2031, pois as químicas conformes ao REACH e as soluções de baixa emissão se alinham com o viés de renovação da região e as altas idades médias dos edifícios. As restrições de ftalatos sob o REACH da UE e as discussões em evolução sobre a regulamentação de PFAS reforçam a mudança para plastificantes alternativos e soluções sem PVC em licitações comerciais e públicas. Os mercados do Norte e Oeste Europeu dão peso à circularidade, opções de recolhimento e divulgações respaldadas por EPD, o que recompensa os fabricantes que podem documentar a saúde dos materiais e o conteúdo reciclado. Os mercados do Sul aumentam o uso em hotelaria e reformas residenciais, onde visuais digitalmente ricos a um custo instalado menor do que pedra ou cerâmica ajudam os projetos a atingir metas de design. O Reino Unido mantém robusta adoção de LVT em instalações de construção para locação e saúde pública com aquisições que valorizam o desempenho de emissões e documentação clara de conformidade, o que mantém a região como um forte comprador no mercado de revestimento de piso em vinil de luxo.

A América do Norte tem previsão de CAGR de 7,90% para 2026-2031, impulsionada por substituições residenciais e retrofits comerciais que equilibram orçamento, velocidade e prioridades de qualidade do ar interno. As expansões de capacidade na Geórgia melhoram a disponibilidade doméstica e encurtam os ciclos de reposição para SKUs de alta rotatividade, o que reduz a exposição a detenções da UFLPA e às tarifas da Seção 301 que complicaram o planejamento de importações. Os compradores institucionais em saúde, educação e governo enfatizam a conformidade com o programa Compre Americano e as certificações de emissões de terceiros, bem como as disposições de recolhimento em algumas licitações. O Canadá adiciona demanda constante nas províncias urbanas para retrofits multifamiliares e comerciais com metas alinhadas ao LEED, enquanto o México se beneficia de instalações lideradas pelo nearshoring que adotam superfícies resilientes pela facilidade de manutenção e durabilidade. As restrições estaduais sobre produtos químicos específicos e as políticas de sinalização das principais lojas de materiais de construção sobre portfólios sem ftalatos moldam ainda mais o sortimento e o fornecimento na região.

Cenário Competitivo

O mercado de revestimento de piso em vinil de luxo permanece moderadamente fragmentado em nível global, pois os principais grupos multinacionais competem com especialistas regionais e programas de marca própria que atendem a nichos distintos. Os players se diferenciam por credenciais de sustentabilidade, desempenho documentado de emissões e circularidade, que agora são padrões em muitas especificações de saúde, educação e setor público. A abordagem sem PVC e de alto conteúdo reciclado da Mohawk, o recolhimento do EcoWorx Resilient da Shaw e o conteúdo de poliolefina, e a introdução de saúde sem PVC da AHF representam a evolução material do setor em direção a portfólios de especificações regulamentadas. Essas plataformas se alinham com o REACH da UE e as políticas estaduais dos Estados Unidos, o que melhora a elegibilidade para projetos de longo horizonte e acordos de serviço mestre no mercado de revestimento de piso em vinil de luxo.

As expansões de capacidade na América do Norte ilustram a mudança estratégica para o fornecimento doméstico para melhor controle de cronograma, certeza de preços e documentação de conformidade. A Shaw expandiu a produção de SPC e LVT em Ringgold, Geórgia, com um programa de USD 90 milhões, enquanto a AHF adicionou uma planta de 328.000 pés quadrados em Cartersville em novembro de 2025 para reforçar a produção de núcleo rígido e vinil colado. Essas movimentações comprimem os prazos de entrega abaixo dos ciclos no exterior e criam fornecimento garantido para aquisições públicas que exigem rastreabilidade de origem e divulgações de materiais. As políticas dos varejistas também moldam o fornecimento, pois as grandes lojas de materiais de construção mantêm compromissos sem ftalatos que aceleram as transições de portfólio entre fornecedores de primeiro nível e de marca própria.

O desenvolvimento de produtos se concentra em visuais realistas, maior resistência à abrasão e manchas, e designs de trava mecânica que suportam cargas rolantes enquanto permitem instalação rápida. As texturas em relevo registrado e os acabamentos de baixo brilho elevam a fidelidade estética, e as plataformas diretas ao consumidor integram visualizadores para seleção mais rápida e menor taxa de devoluções. As marcas que apoiam visuais avançados com certificações de emissões credíveis e conteúdo reciclado ou bio-atribuído documentado estão ganhando acesso a projetos premium em saúde e educação. À medida que as aquisições apertam os critérios de saúde dos materiais, os fornecedores que atendem aos requisitos de divulgação e apoiam programas de recolhimento se destacam como parceiros para programas plurianuais em todo o mercado de revestimento de piso em vinil de luxo.

Líderes do Setor de Revestimento de Piso em Vinil de Luxo

Mohawk Industries

Shaw Industries Group

Tarkett

Gerflor Group

Forbo Flooring Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Tarkett apresentou sua nova Coleção Colaborativa com materiais reciclados e bio-atribuídos, visando as certificações LEED v4.1 e WELL Building Standard para projetos comerciais; a linha incorpora fluxos de recuperação de vinil pós-industrial e plastificantes de carbono renovável para reduzir as emissões do Escopo 3 em aproximadamente 30% em comparação com as formulações convencionais.

- Janeiro de 2026: A Evonik concluiu a expansão de sua instalação de produção de plastificantes em Marl, Alemanha, aumentando a capacidade para formulações de DOTP e DINCH sem ftalatos em 20% para atender à crescente demanda europeia por LVT conforme ao REACH; o investimento totaliza EUR 15 milhões e inclui sistemas avançados de filtração que reduzem o descarte de água de processo.

- Novembro de 2025: A AHF Products adquiriu uma instalação de fabricação de 328.000 pés quadrados em Cartersville, Geórgia — sua décima segunda planta na América do Norte — para expandir a produção de LVT de núcleo rígido e vinil colado; a aquisição apoia estratégias de fornecimento doméstico em meio à fiscalização da UFLPA e adiciona capacidade para o piso de saúde MedinPure sem PVC lançado anteriormente em 2025.

- Outubro de 2024: A Republic Floor introduziu sua linha de núcleo rígido SPC Light, projetada para reduzir o peso das tábuas em aproximadamente 20% em comparação com o SPC tradicional, mantendo a durabilidade da camada de desgaste comercial Classe 33; o feedback dos instaladores citou a fadiga no manuseio em instalações em andares superiores como o principal motivador do design.

Escopo do Relatório Global do Mercado de Revestimento de Piso em Vinil de Luxo

Uma análise completa de antecedentes do Mercado de Revestimento de Piso em Vinil de Luxo, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e a visão geral do mercado, está coberta no relatório. O Relatório do Mercado de Revestimento de Piso em Vinil de Luxo é Segmentado por Tipo de Produto (LVT Rígido e LVT Flexível), Tipo de Instalação (Encaixe por Clique, Colagem e Solto), Usuário Final (Residencial e Comercial), Tipo de Construção (Nova Construção e Reforma), Canal de Distribuição (B2C e B2B) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio & África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LVT Rígido | Composto de Pedra e Plástico |

| Composto de Madeira e Plástico | |

| LVT Flexível |

| Encaixe de Clique / Flutuante |

| Colagem |

| Solto |

| Nova Construção |

| Reforma / Retrofit |

| Residencial | |

| Comercial | Hotelaria e Lazer |

| Varejo e Shopping Centers | |

| Instalações de Saúde | |

| Educação | |

| Escritórios Corporativos | |

| Edifícios Públicos e Governamentais | |

| Outros Usuários Comerciais |

| B2C/Consumidores de Varejo | Lojas de Materiais de Construção |

| Lojas Especializadas em Pisos | |

| On-line | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | LVT Rígido | Composto de Pedra e Plástico |

| Composto de Madeira e Plástico | ||

| LVT Flexível | ||

| Por Tipo de Instalação | Encaixe de Clique / Flutuante | |

| Colagem | ||

| Solto | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma / Retrofit | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria e Lazer | |

| Varejo e Shopping Centers | ||

| Instalações de Saúde | ||

| Educação | ||

| Escritórios Corporativos | ||

| Edifícios Públicos e Governamentais | ||

| Outros Usuários Comerciais | ||

| Por Canal de Distribuição | B2C/Consumidores de Varejo | Lojas de Materiais de Construção |

| Lojas Especializadas em Pisos | ||

| On-line | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e projetado do mercado de revestimento de piso em vinil de luxo?

Espera-se que o tamanho do Mercado de Revestimento de Piso em Vinil de Luxo aumente de USD 32,73 bilhões em 2025 para USD 35,31 bilhões em 2026 e atinja USD 51,13 bilhões até 2031 a um CAGR de 7,69%.

Qual categoria de produto está crescendo mais rapidamente no mercado de revestimento de piso em vinil de luxo?

Os formatos de núcleo rígido detinham 74,81% de participação em 2025 e têm previsão de crescer a um CAGR de 9,31% durante 2026-2031, superando o LVT flexível em estabilidade, impermeabilização e instalação rápida.

Qual método de instalação é preferido para reformas no mercado de revestimento de piso em vinil de luxo?

Os sistemas de encaixe de clique e flutuantes lideram os retrofits pela instalação mais rápida e fácil e sem tempo de cura do adesivo, com 39,61% de participação em 2025 e CAGR projetado de 7,91%.

Qual região lidera a demanda no mercado de revestimento de piso em vinil de luxo?

A Ásia-Pacífico liderou com 38,12% de participação em 2025 e tem previsão de ser a região de crescimento mais rápido, com CAGR de 8,51% até 2031, impulsionada por reformas de habitação urbana e projetos institucionais.

Como os fatores comerciais e de conformidade estão afetando o mercado de revestimento de piso em vinil de luxo?

As detenções da UFLPA e as tarifas da Seção 301 estão deslocando volumes em direção ao fornecimento doméstico, reduzindo os prazos de entrega e melhorando o controle de cronograma para projetos regulamentados.

Quais tendências de sustentabilidade estão moldando o mercado de revestimento de piso em vinil de luxo?

Linhas sem PVC e sem ftalatos com conteúdo reciclado ou bio-atribuído, certificações de emissões credíveis e programas de recolhimento estão se tornando padrão em licitações de saúde, educação e setor público.

Página atualizada pela última vez em: