Tamanho e Participação do Mercado de Revestimentos Cerâmicos da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.23% CAGR |

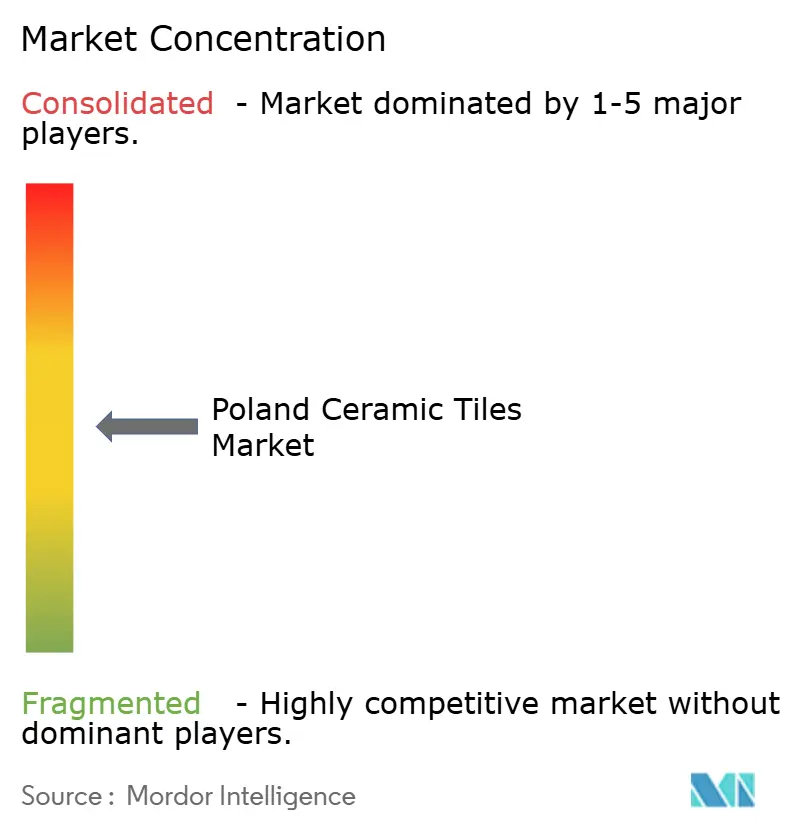

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Cerâmicos da Polônia pela Mordor Intelligence

O tamanho do mercado de revestimentos cerâmicos da Polônia foi avaliado em USD 1,10 bilhão em 2025 e estima-se que cresça de USD 1,11 bilhão em 2026 para atingir USD 1,18 bilhão até 2031, a uma CAGR de 1,23% durante o período de previsão (2026-2031). Essa trajetória moderada ressalta um cenário maduro, onde a demanda depende da atividade de reforma, inovação em produtos e ganhos seletivos de exportação. O aumento das reformas residenciais, os subsídios para eficiência energética apoiados pela UE e a adoção de porcelanatos em grandes formatos estão amortecendo o setor contra os preços voláteis do gás natural, que inflacionam até 30% dos custos de produção, além da crescente concorrência de alternativas de piso LVT e SPC[1]Fonte: Cerame-Unie, "Estatísticas do Mercado de Revestimentos Cerâmicos da UE 2025," cerameunie.eu. A orientação para exportação — mais de 40% da produção é enviada ao exterior — continua a sustentar a utilização das fábricas, enquanto os ganhos no comércio eletrônico, as fachadas em placas finas e a impressão digital abrem novas fontes de valor que podem compensar a desaceleração da atividade de novas construções domésticas. Os líderes de mercado estão priorizando a modernização de fornos, insumos de reciclagem de resíduos e design de superfície assistido por IA para melhorar as margens e manter relevância nos segmentos premium.

Principais Conclusões do Relatório

- Por aplicação, os revestimentos de piso representaram 63,25% da participação do mercado de revestimentos cerâmicos da Polônia em 2025, e os sistemas de cobertura e fachada estão projetados para crescer a uma CAGR de 1,72% até 2031.

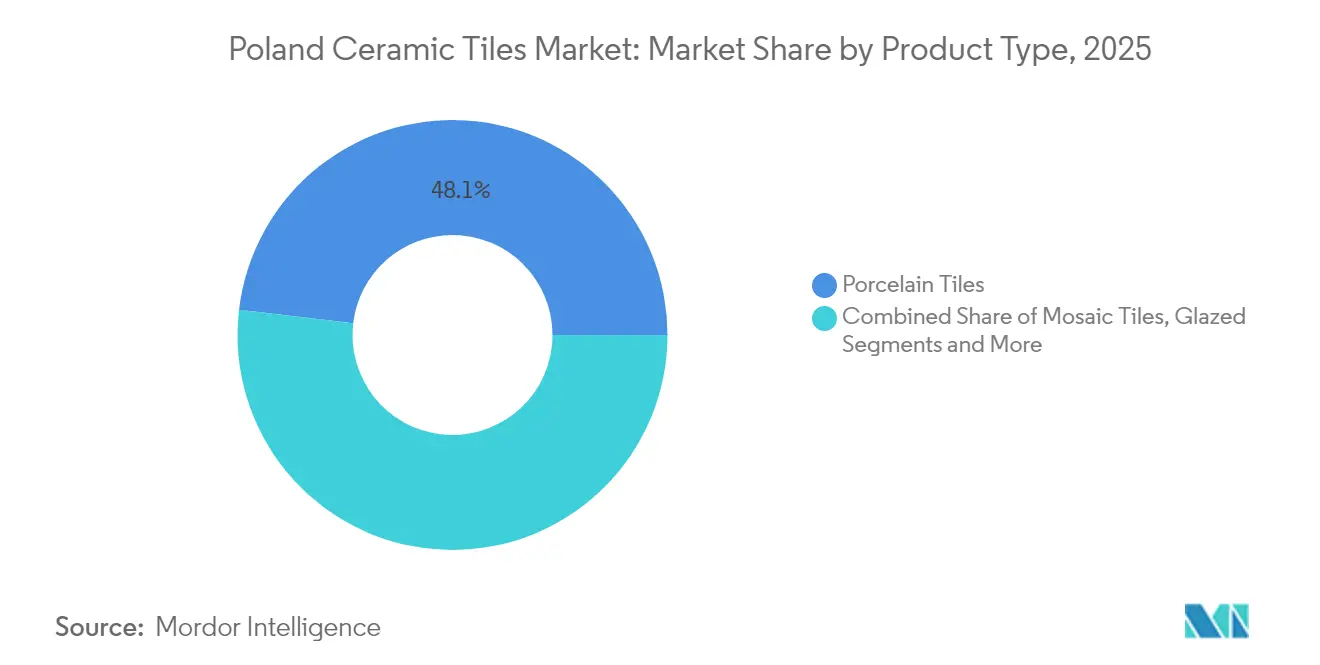

- Por tipo de produto, o porcelanato ocupou 48,12% do tamanho do mercado de revestimentos cerâmicos da Polônia em 2025, enquanto os mosaicos cerâmicos avançam a uma CAGR de 1,05% até 2031.

- Por usuário final, o segmento residencial detinha 43,85% da participação do mercado de revestimentos cerâmicos da Polônia em 2025, e as aplicações comerciais devem se expandir a uma CAGR de 2,39% até 2031.

- Por canal de distribuição, as lojas de home center e bricolagem asseguraram 42,10% da participação do mercado de revestimentos cerâmicos da Polônia em 2025, enquanto o varejo online cresce a uma CAGR de 4,18% até 2031.

- Por geografia, a Polônia Central respondeu por 28,86% do tamanho do mercado de revestimentos cerâmicos da Polônia em 2025, enquanto a Polônia do Norte deve crescer a uma CAGR de 3,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Cerâmicos da Polônia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das reformas residenciais e conversões de lofts | +0.3% | Polônia Central e do Norte | Médio prazo (2-4 anos) |

| Subsídios governamentais para reformas com eficiência energética | +0.2% | Polônia do Sul e do Leste | Longo prazo (≥ 4 anos) |

| Migração dos incorporadores para placas de porcelanato em grandes formatos | +0.2% | Centros urbanos da Polônia Central e Ocidental | Médio prazo (2-4 anos) |

| Crescimento dos canais de bricolagem no comércio eletrônico | +0.2% | Áreas metropolitanas nacionais | Curto prazo (≤ 2 anos) |

| Impressão digital por jato de tinta e designs personalizados | +0.1% | Polo de manufatura de Łódź | Médio prazo (2-4 anos) |

| Painéis de placas finas para fachadas e revestimentos | +0.1% | Polônia Ocidental e Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Atividades de Reforma Residencial e Conversão de Lofts

A reforma superou as novas construções como principal catalisador do mercado de revestimentos cerâmicos da Polônia. O início de obras em habitações unifamiliares caiu 10% em 2024 em relação a 2023, mas permaneceu acima da linha de base pré-pandemia, enquanto as licenças de reforma aumentaram graças a incentivos fiscais e aprovações de projetos mais simplificadas. O Voivodato de Łódź fornece 70% da produção nacional, reduzindo os prazos de entrega para os corredores metropolitanos densos da Polônia Central. As conversões de lofts, populares em antigos armazéns têxteis, dependem de revestimentos cerâmicos pela resistência ao fogo e ao controle de umidade — características que o vinil não consegue reproduzir plenamente. As melhorias contínuas no parque habitacional anterior a 2000 mantêm a demanda estável mesmo quando os ciclos macroeconômicos arrefecem[2]Fonte: Wienerberger AG, "Relatório Anual 2024," wienerberger.com..

Subsídios Governamentais para Reformas Habitacionais com Eficiência Energética

O programa "Czyste Powietrze" concede subsídios que cobrem isolamento, substituição de janelas e aquecimento eficiente; os revestimentos cerâmicos de piso frequentemente fazem parte da atualização obrigatória do envelope térmico[3]Fonte: Gov.pl, "Regras do Programa Czyste Powietrze 2025," gov.pl. Os critérios de elegibilidade estimulam a adesão de famílias com renda anual inferior a PLN 135.000, impulsionando a demanda latente em comunidades de menor renda. As auditorias energéticas integradas ao processo de subsídio priorizam substratos de baixa condutividade e revestimentos de piso de baixa porosidade, direcionando os consumidores para linhas de porcelanato premium. Os subsídios se alinham às metas Fit-for-55 da UE, reforçando a narrativa de que as superfícies cerâmicas contribuem para o cumprimento das cotas de energia dos edifícios.

Migração dos Incorporadores para Placas de Porcelanato em Grandes Formatos

Os arquitetos especificam atualmente painéis de até 1.500 × 3.000 mm e espessura de 3 a 5 mm para lojas de varejo, hotelaria e reformas de escritórios. A linha TRI-D de pedra sinterizada da Ceramika Paradyż (320 × 160 cm) reduz as juntas de rejuntamento, acelera a instalação e proporciona aparência de pedra com menor peso. Os incorporadores valorizam os menores custos ao longo do ciclo de vida decorrentes de menos juntas, manutenção mínima e resistência a arranhões — qualidades que fortaleceram a posição do porcelanato no segmento comercial e ajudaram o mercado de revestimentos cerâmicos da Polônia a defender sua participação frente aos laminados. A migração para grandes formatos também otimiza a eficiência de fabricação, pois menos peças cobrem áreas equivalentes, reduzindo os custos de manuseio e logística em toda a cadeia de valor.

Crescimento dos Canais de Bricolagem no Comércio Eletrônico para Materiais de Construção

As vendas online de produtos para melhoria do lar na Polônia crescem a uma CAGR de 4,30%, superando o varejo físico. Os marketplaces digitais integram visualizadores de ambientes em 3D e ferramentas de realidade virtual, permitindo que os usuários finais visualizem as combinações de cores antes de finalizar a compra. O site da gigante doméstica Mrówka já lista mais de 6.000 SKUs de revestimentos cerâmicos, enquanto Castorama e Leroy Merlin operam hubs de clique e retire em 171 lojas combinadas. Os portais de venda direta ao consumidor permitem que os fabricantes contornem as margens dos atacadistas, aumentando os preços líquidos em até 12% e melhorando os giros de capital de giro. Os canais digitais beneficiam particularmente as categorias de revestimentos cerâmicos que exigem seleção visual, já que imagens em alta resolução e ferramentas de realidade aumentada permitem que os clientes visualizem os produtos em seus ambientes antes da compra. Essa evolução dos canais também apoia as tendências de personalização, viabilizando a produção sob demanda de designs especializados que seriam economicamente inviáveis por meio dos modelos tradicionais de varejo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis do gás natural | -0.2% | Cinturões de manufatura em todo o território nacional | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de pisos LVT e SPC | -0.2% | Reformas residenciais | Médio prazo (2-4 anos) |

| Custos de ajuste de carbono na fronteira da UE | -0.1% | Nichos dependentes de importação | Longo prazo (≥ 4 anos) |

| Aumento das interrupções na cadeia de suprimentos | -0.1% | Corredores logísticos de matérias-primas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Gás Natural Inflacionando os Custos de Queima nos Fornos

O gás natural cobre aproximadamente 70% da energia de queima. Os picos nos preços à vista em 2024 reduziram a taxa de utilização da capacidade industrial de 75% para 57%, provocando desligamentos temporários de fornos. Os modelos econométricos do BCE sugerem que um aumento de 1% nos preços de energia pode reduzir o investimento fixo em 4,1% nos setores intensivos em energia[4] Fonte: Banco Central Europeu, "Choques Energéticos e Despesas de Capital," ecb.europa.eu.. Os produtores poloneses protegem-se com contratos de fornecimento plurianuais, retrofits de cogeração e testes com biomassa, mas permanecem expostos aos riscos dos gasodutos Rússia-Ucrânia. A impressão digital elimina as limitações tradicionais das telas de impressão, permitindo variações ilimitadas de cores e complexidade de padrões que respondem às preferências individuais dos clientes, em vez das médias do mercado de massa. Essa tecnologia beneficia particularmente as aplicações comerciais, onde a identidade da marca e elementos de design exclusivos justificam preços premium em relação às ofertas cerâmicas padrão. Os modelos de produção sob demanda também reduzem os custos de manutenção de estoque, ao mesmo tempo em que permitem resposta rápida às tendências de design e preferências sazonais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Porcelanato Mantém a Liderança por Superioridade Técnica

Os porcelanatos detêm 48,12% de participação de mercado em 2025, refletindo suas propriedades técnicas superiores e versatilidade de fabricação, que viabilizam aplicações em grandes formatos e personalização por impressão digital. Os mosaicos cerâmicos emergem como o segmento de crescimento mais rápido, a uma CAGR de 1,05% até 2031, impulsionados por tendências arquitetônicas que privilegiam detalhes decorativos e estética artesanal em aplicações residenciais e comerciais. As cerâmicas esmaltadas mantêm demanda estável nas aplicações tradicionais, enquanto as variedades não esmaltadas atendem a ambientes industriais e comerciais de alto tráfego que exigem resistência ao deslizamento e durabilidade em detrimento de considerações estéticas.

As inovações em placas finas diluem as distinções entre as categorias de parede e piso, fomentando produtos para uso cruzado que simplificam as contagens de SKUs no varejo. Os revestimentos cerâmicos de cozimento sem esmalte mantêm espaço em corredores industriais e terminais de transporte público, onde os coeficientes de atrito e as classificações de abrasão superam a estética. A migração para placas de porcelanato em grandes formatos de até 320×160 cm demonstra o avanço tecnológico nas capacidades de prensagem e queima, com fabricantes como a Ceramika Paradyż investindo em equipamentos especializados para atender aos mercados de arquitetura que demandam aplicações de superfície contínua. Revestimentos decorativos, padronizados e artesanais ocupam nichos de segmento que atendem a projetos residenciais premium e comerciais boutique, onde a personalização e a qualidade artesanal justificam preços mais elevados. A segmentação por tipo de produto reflete a evolução mais ampla do setor, que passa da fabricação de commodities para aplicações especializadas de alto valor, resistindo à concorrência de alternativas sintéticas por meio de características estéticas e de desempenho únicas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Os Pisos Dominam Enquanto as Coberturas Ganham Impulso

As aplicações de piso dominam com 63,25% de participação de mercado em 2025, mas enfrentam concorrência crescente de alternativas LVT e SPC, que oferecem vantagens de instalação e benefícios de custo nos mercados residenciais. As aplicações de cobertura representam o segmento de crescimento mais rápido, a uma CAGR de 1,72%, beneficiando-se das tendências arquitetônicas em direção a sistemas de fachada cerâmica que oferecem resistência ao fogo, desempenho térmico e durabilidade estética superior aos materiais de cobertura tradicionais. As aplicações de parede mantêm demanda estável por meio de reformas de banheiros e cozinhas, onde a resistência à umidade e as propriedades higiênicas dos revestimentos cerâmicos permanecem inigualáveis pelas alternativas disponíveis.

A segmentação por aplicação revela oportunidades estratégicas em mercados de revestimentos cerâmicos não tradicionais, particularmente em fachadas e revestimentos exteriores, onde painéis de placas finas com espessura inferior a 6 mm viabilizam instalações leves anteriormente impossíveis com produtos cerâmicos convencionais. O crescimento do segmento de cobertura reflete a evolução dos códigos de construção em favor de materiais resistentes ao fogo e envoltórios energeticamente eficientes, nos quais os revestimentos cerâmicos contribuem para a massa térmica e o desempenho de reflectância solar. A maturidade do segmento de piso exige diferenciação por meio de posicionamento premium, inovação técnica e liderança em design, em vez de competição de preços com alternativas sintéticas que cada vez mais reproduzem a estética cerâmica a custos de instalação mais baixos.

Por Usuário Final: O Comercial Supera o Residencial em Termos de Valor

O segmento residencial detém 43,85% de participação de mercado em 2025, atendendo a projetos de reforma e novas construções nos quais os revestimentos cerâmicos competem diretamente com LVT, SPC e outras alternativas de piso em custo e conveniência de instalação. As aplicações comerciais crescem a uma CAGR de 2,39% até 2031, impulsionadas pela recuperação do setor hoteleiro, modernização de espaços de varejo e projetos institucionais que exigem durabilidade e eficiência de manutenção, justificando os custos iniciais mais elevados dos revestimentos cerâmicos. As unidades de saúde e educação valorizam especialmente as propriedades higiênicas e o desempenho de longo prazo dos revestimentos cerâmicos, enquanto os terminais de transporte demandam resistência ao deslizamento e durabilidade para tráfego intenso.

O crescimento do segmento comercial reflete as vantagens competitivas dos revestimentos cerâmicos em aplicações de alto desempenho, onde as alternativas sintéticas não conseguem igualar as características de durabilidade, resistência ao fogo e manutenção essenciais para ambientes institucionais e hoteleiros. Escritórios e espaços de varejo especificam cada vez mais porcelanatos em grandes formatos para coerência de design e redução das necessidades de manutenção, enquanto os projetos hoteleiros enfatizam designs personalizados e estética premium que diferenciam os empreendimentos em mercados competitivos. A segmentação por usuário final destaca a evolução dos revestimentos cerâmicos, de commodity residencial para aplicações especializadas comerciais, onde o desempenho técnico e a flexibilidade de design justificam preços premium mesmo diante da disponibilidade de alternativas sintéticas.

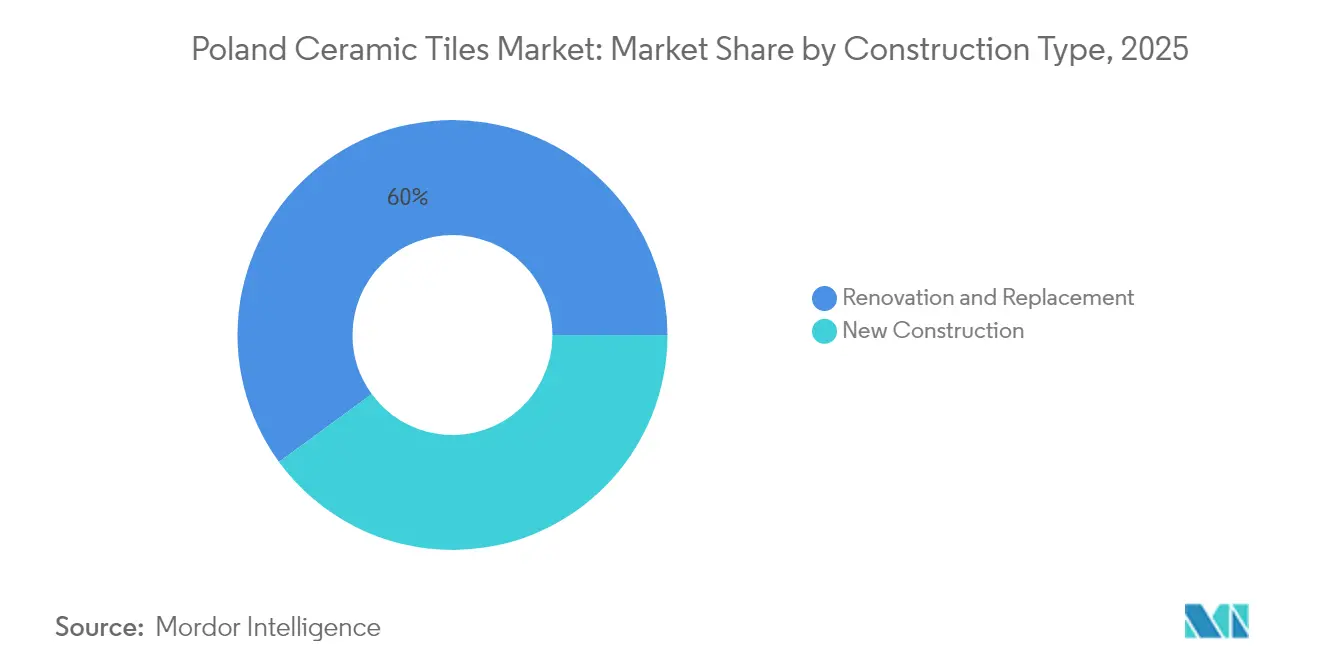

Por Tipo de Construção: A Reforma Ancora a Estabilidade da Demanda

As atividades de reforma e substituição capturam 60,05% de participação de mercado em 2025, refletindo a maturação do mercado de construção polonês, no qual as reformas de edificações existentes geram demanda de revestimentos cerâmicos mais sustentável do que os voláteis ciclos de novas construções. As novas construções crescem a uma CAGR de 2,06% até 2031, sustentadas por investimentos em infraestrutura e pressões decorrentes do déficit habitacional, mas permanecem sujeitas aos ciclos econômicos e à disponibilidade de financiamento, que geram volatilidade na demanda. A segmentação por tipo de construção revela os benefícios de estabilidade de mercado proporcionados pelo foco em reformas, já que as atividades de manutenção e atualização de edificações continuam independentemente das flutuações das novas construções.

Programas governamentais como o "Czyste Powietrze" apoiam as atividades de reforma por meio de subsídios de eficiência energética que frequentemente incluem a instalação de revestimentos cerâmicos como componente de reformas abrangentes das edificações. O crescimento do segmento de novas construções beneficia-se dos fundos de infraestrutura da UE e das iniciativas habitacionais, mas enfrenta desafios decorrentes do aumento dos custos de materiais, da escassez de mão de obra e das pressões das taxas de juros, que atrasam o início das obras e reduzem as margens dos incorporadores. O foco nas reformas se alinha às tendências de sustentabilidade, com ênfase na extensão do ciclo de vida das edificações em detrimento da demolição e reconstrução, posicionando os revestimentos cerâmicos como soluções duráveis que apoiam os princípios da economia circular por meio da longevidade e da reciclabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: O Comércio Eletrônico Reescreve o Modelo de Comercialização

As lojas de home center e bricolagem mantêm 42,10% de participação de mercado em 2025, aproveitando os relacionamentos consolidados com os clientes e as capacidades de exposição de produtos que permitem a avaliação tátil, essencial para a seleção de revestimentos cerâmicos. O varejo online surge como o canal de crescimento mais rápido, a uma CAGR de 4,18%, impulsionado pelas preferências de compra dos nativos digitais e pela capacidade das plataformas de comércio eletrônico de oferecer seleções de produtos mais amplas do que as lojas físicas conseguem manter economicamente. As lojas especializadas em revestimentos e pedras naturais atendem a segmentos premium que exigem consultoria especializada e serviços de personalização, enquanto as vendas diretas a empreiteiros focam em projetos comerciais e instalações residenciais em volume.

A evolução dos canais de distribuição reflete a transformação mais ampla do varejo, em que as plataformas digitais complementam, em vez de substituir, os pontos de contato físicos, já que os revestimentos cerâmicos exigem avaliação visual e tátil que os canais online têm dificuldade em replicar eficazmente. O cenário de bricolagem da Polônia abrange 1.102 lojas, com a rede doméstica Mrówka liderando com 352 unidades, criando oportunidades para que as plataformas digitais agreguem a demanda fragmentada e ofereçam orientação de instalação e ferramentas de design que aumentam a confiança na compra. O crescimento online beneficia particularmente os fabricantes que buscam relacionamentos diretos com os consumidores, contornando as margens tradicionais dos distribuidores e viabilizando modelos de personalização e produção sob demanda impossíveis por meio dos canais de varejo convencionais.

Análise Geográfica

A Polônia Central ancora a produção e o consumo, capturando 28,86% da receita de 2025. O denso cluster de fornos em Łódź encurta o trajeto de última milha para os 3,2 milhões de moradores da região metropolitana de Varsóvia, garantindo ciclos de entrega em 24 horas exigidos pelas grandes redes de bricolagem. A vantagem de participação de mercado de revestimentos cerâmicos da Polônia é reforçada por ligações ferroviárias que conectam as plantas às terminais de exportação em Gdańsk e Gdynia, reduzindo os custos logísticos em 11% em relação ao transporte rodoviário. A Polônia Ocidental beneficia-se da proximidade com a fronteira alemã e dos investimentos da indústria automotiva, que sustentam a demanda por construção comercial, enquanto a Polônia do Leste depende dos fundos de desenvolvimento da UE e de projetos de modernização agrícola.

O desenvolvimento de mercado na Polônia do Sul concentra-se na transformação industrial e nas regiões mineiras, onde os revestimentos cerâmicos atendem à modernização de instalações e projetos de remediação ambiental. A disponibilidade de matérias-primas na região sustenta a produção cerâmica local, com depósitos de cerâmica para construção totalizando mais de 2 milhões de metros cúbicos de recursos distribuídos por vários voivodatos. A distribuição geográfica do mercado reflete os padrões de desenvolvimento econômico da Polônia, nos quais a concentração de manufatura na região Central cria vantagens de custo, enquanto as regiões periféricas oferecem oportunidades de crescimento por meio do desenvolvimento de infraestrutura e dos programas de financiamento da UE. As variações regionais na atividade de construção, nos níveis de renda e nas prioridades de desenvolvimento criam características de mercado distintas, exigindo posicionamento de produto e estratégias de distribuição personalizados.

A segmentação geográfica também revela variações na influência regulatória, já que diferentes voivodatos implementam os padrões ambientais da UE e os códigos de construção em ritmos variados, afetando as especificações dos revestimentos cerâmicos e as oportunidades de mercado. A localização costeira da Polônia do Norte cria requisitos exclusivos para soluções cerâmicas resistentes ao sal e às intempéries, enquanto o legado industrial da Polônia do Sul demanda produtos adequados para reformas de instalações e projetos de conformidade ambiental. O atraso no desenvolvimento da Polônia do Leste cria oportunidades para aplicações básicas de revestimentos cerâmicos, enquanto o avanço econômico da Polônia Ocidental sustenta a demanda por produtos premium e a adoção de inovações arquitetônicas.

Cenário Competitivo

O mercado de revestimentos cerâmicos da Polônia apresenta concentração moderada, com os players domésticos mantendo vantagens competitivas por meio de escala de fabricação, redes de distribuição e conhecimento do mercado local. A Ceramika Paradyż lidera por meio da inovação tecnológica, operando 10 impressoras digitais Durst e investindo em capacidades de produção de pedra sinterizada TRI-D em grandes formatos, que diferenciam os produtos nos segmentos premium. A Cersanit aproveita seus recursos financeiros por meio de financiamento do BERD de EUR 42 milhões (USD 43,7 milhões) para a expansão da fabricação de revestimentos em grandes formatos, enquanto o Tubądzin Group e a Opoczno competem por meio de posicionamento de marca e otimização dos canais de distribuição.

Players internacionais como RAK Ceramics, Porcelanosa Grupo e Marazzi Group mantêm presença no mercado por meio de posicionamento premium e aplicações especializadas, mas enfrentam desvantagens de custo em comparação com os fabricantes domésticos, que se beneficiam do acesso a matérias-primas locais e eficiências logísticas. Os padrões estratégicos enfatizam a diferenciação tecnológica em vez da competição por preço, com os fabricantes líderes investindo em capacidades de impressão digital, equipamentos de produção em grandes formatos e tecnologias de personalização que criam barreiras à entrada para concorrentes menores.

Oportunidades de espaço em branco surgem nas aplicações de fachada em placas finas, na produção sustentável com resíduos industriais reciclados e na personalização de design com suporte de IA, que responde às preferências individuais dos clientes em vez das médias do mercado de massa. O cenário competitivo se beneficia das medidas de defesa comercial da UE, incluindo a renovação dos direitos antidumping sobre importações de revestimentos cerâmicos da China, da Índia e da Turquia, que protegem os fabricantes domésticos de pressões de preços desleais, mantendo a estabilidade do mercado. A adoção de tecnologia foca em melhorias de eficiência energética e nos princípios da economia circular, com pesquisas demonstrando reduções de custo de 25 a 35% por meio da utilização de resíduos de mineração na produção de revestimentos cerâmicos.

Líderes do Setor de Revestimentos Cerâmicos da Polônia

Ceramika Paradyż

Cersanit S.A.

Tubądzin Group

Cerrad Sp. z o.o.

Opoczno S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A One Equity Partners adquiriu o Gruppo Siti B&T, da Itália, prometendo o fornecimento de maquinário de esmaltação de próxima geração aos fabricantes poloneses de revestimentos cerâmicos.

- Março de 2024: A LB recebeu um novo pedido do fabricante polonês de revestimentos cerâmicos Ceramika Paradyz para o fornecimento de uma nova torre tecnológica equipada com o sistema de coloração Easy Color Boost.

- Março de 2024: A Ceramika Paradyż lançou uma nova planta para a produção de revestimentos em grandes formatos utilizando a tecnologia Continua+ da Sacmi e adicionou duas novas linhas de prensagem Sacmi em sua unidade de Tomaszów Mazowiecki, expandindo a capacidade de fabricação para aplicações do segmento premium.

Escopo do Relatório do Mercado de Revestimentos Cerâmicos da Polônia

Os Revestimentos Cerâmicos são compostos de areia, produtos naturais e argilas e, uma vez moldados em formato, são queimados em fornos. Os revestimentos cerâmicos são duráveis, resistentes à água, à umidade e ao fogo, e mais acessíveis em comparação com outros produtos de piso. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de Revestimentos Cerâmicos da Polônia. O relatório foca na dinâmica do mercado, nas tendências emergentes nos segmentos e nas perspectivas sobre os diversos tipos de produto e de aplicação. Além disso, analisa os principais players e o cenário competitivo. O Mercado de Revestimentos Cerâmicos da Polônia é segmentado por produto (Esmaltado, Porcelanato, Antirrisco e Outros Produtos), por aplicação (Revestimentos de Piso, Revestimentos de Parede e Outras Aplicações), por tipo de construção (Nova Construção e Substituição e Reforma) e por usuário final (Residencial e Comercial). O relatório oferece o tamanho e os valores do mercado (em USD milhões) durante os anos de previsão para os segmentos acima.

| Porcelanatos |

| Cerâmicas Esmaltadas |

| Cerâmicas Não Esmaltadas |

| Mosaicos Cerâmicos |

| Outros (Decorativos, Padronizados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Unidades Educacionais | |

| Terminais de Transporte (Aeroportos, Metrô, Terminais Rodoviários) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Reforma e Substituição |

| Lojas Especializadas em Revestimentos e Pedras Naturais |

| Lojas de Home Center e Bricolagem |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Polônia do Norte |

| Polônia Central |

| Polônia do Leste |

| Polônia Ocidental |

| Polônia do Sul |

| Por Tipo de Produto | Porcelanatos | |

| Cerâmicas Esmaltadas | ||

| Cerâmicas Não Esmaltadas | ||

| Mosaicos Cerâmicos | ||

| Outros (Decorativos, Padronizados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Unidades Educacionais | ||

| Terminais de Transporte (Aeroportos, Metrô, Terminais Rodoviários) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Revestimentos e Pedras Naturais | |

| Lojas de Home Center e Bricolagem | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Polônia do Norte | |

| Polônia Central | ||

| Polônia do Leste | ||

| Polônia Ocidental | ||

| Polônia do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de revestimentos cerâmicos da Polônia em 2031?

O mercado está previsto para atingir USD 1,18 bilhão até 2031.

Qual segmento apresenta o crescimento mais rápido nas aplicações de revestimentos cerâmicos poloneses?

Os sistemas de cobertura e fachada estão se expandindo a uma CAGR de 1,72% graças à adoção de placas finas para fachadas ventiladas.

Qual é a participação do porcelanato no mercado de revestimentos cerâmicos da Polônia?

O porcelanato capturou 48,12% da receita de 2025, mantendo a liderança entre os tipos de produto.

Por que os preços do gás natural são uma preocupação para os fabricantes poloneses de revestimentos cerâmicos?

O gás fornece até 70% da energia de queima, e os recentes picos de preço reduziram a taxa de utilização das fábricas para 57%, pressionando as margens.

Qual canal de vendas apresenta o crescimento mais rápido?

O varejo online cresce a uma CAGR de 4,18% à medida que os configuradores digitais e os modelos de venda direta ao consumidor ganham força.

Página atualizada pela última vez em: