Tamanho e Participação do Mercado de Azulejos Cerâmicos da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

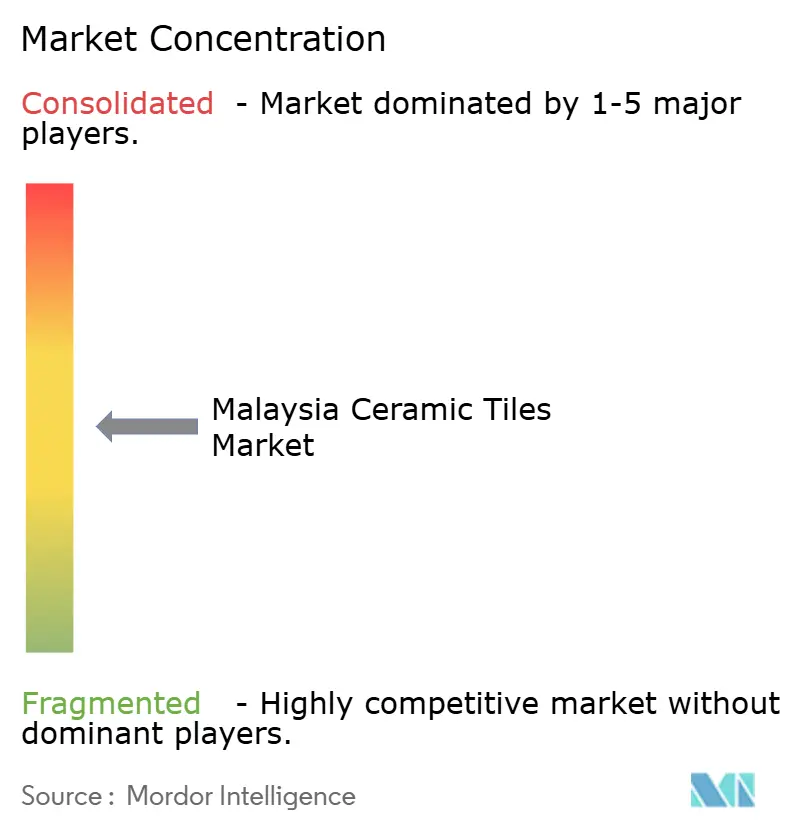

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Azulejos Cerâmicos da Malásia por Mordor Intelligence

O tamanho do mercado de azulejos cerâmicos da Malásia está projetado em USD 0,99 mil milhões em 2025, USD 1,04 mil milhões em 2026, e deverá atingir USD 1,28 mil milhões até 2031, crescendo a um CAGR de 4,24% de 2026 a 2031. O Vale de Klang, na Malásia Central, representa 35,73% da receita de 2025, sustentado por um maior gasto per capita em superfícies decorativas, que deverá atingir RM 760 milhões em 2026, e por RM 183,7 mil milhões em contratos de construção adjudicados em 2024. Os investimentos previstos no âmbito do Décimo Terceiro Plano da Malásia destinam RM 430 mil milhões para infraestrutura pública, habitação e transportes, o que sustenta a procura em renovações residenciais e instalações comerciais. A Malásia Oriental é a região de crescimento mais rápido até 2031, com um CAGR de 5,30%, à medida que o investimento federal na Autoestrada Pan Bornéu e na logística energética associada abre novos corredores de desenvolvimento. A penetração das importações permanece elevada, com a China a exportar USD 219,6 milhões em azulejos para a Malásia em 2024 e um volume total próximo de 66 milhões a uma média de USD 3,5/m², o que pressiona os preços domésticos e impulsiona os fabricantes a apostarem em lajes de grande formato premium e vendas omnicanal[1]Solução Mundial de Comércio Integrado, "Importações de Azulejos Cerâmicos da Malásia," Banco Mundial, wits.worldbank.org.

Principais Conclusões do Relatório

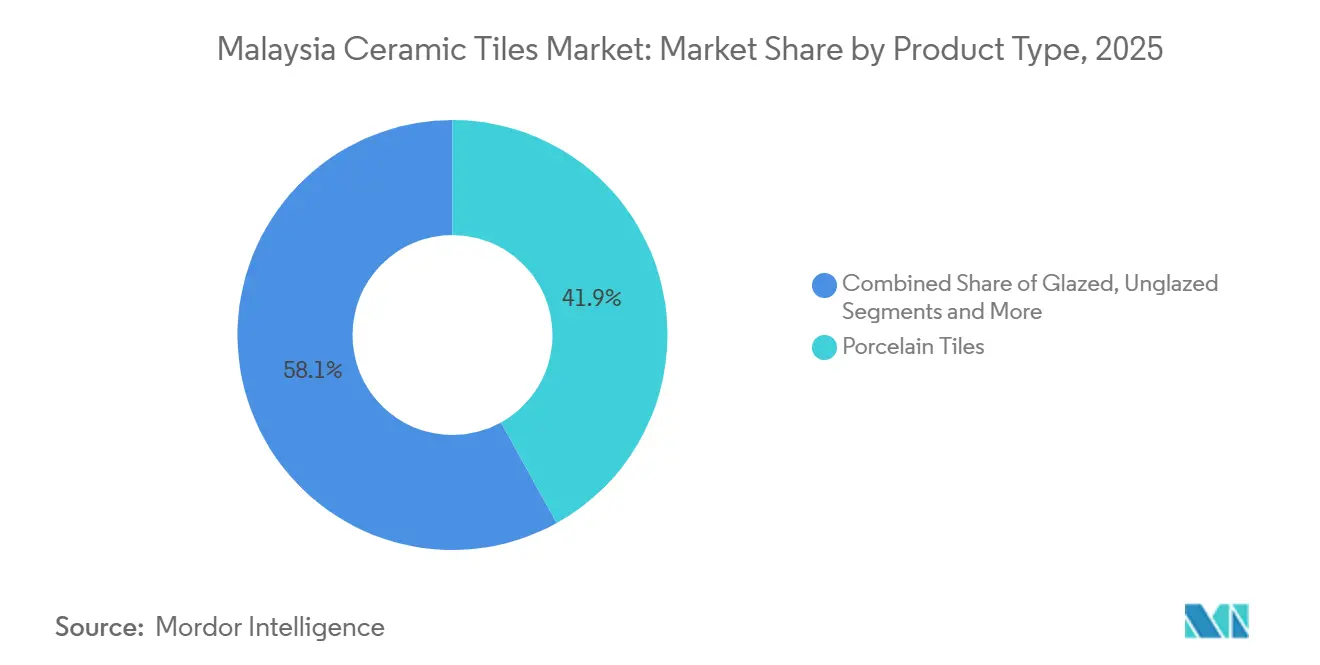

- Por tipo de produto, a porcelana liderou com 41,94% de participação na receita em 2025 no Mercado de Azulejos Cerâmicos da Malásia, e a porcelana está prevista para expandir a um CAGR de 4,89% até 2031.

- Por aplicação, os azulejos de piso representaram 58,91% da receita de 2025 no Mercado de Azulejos Cerâmicos da Malásia, e as aplicações de piso estão projetadas para crescer mais rapidamente a um CAGR de 4,57% até 2031.

- Por utilizador final, o segmento residencial deteve 70,83% da procura de 2025 no Mercado de Azulejos Cerâmicos da Malásia, enquanto o segmento comercial é o de crescimento mais rápido, com um CAGR de 4,76% até 2031.

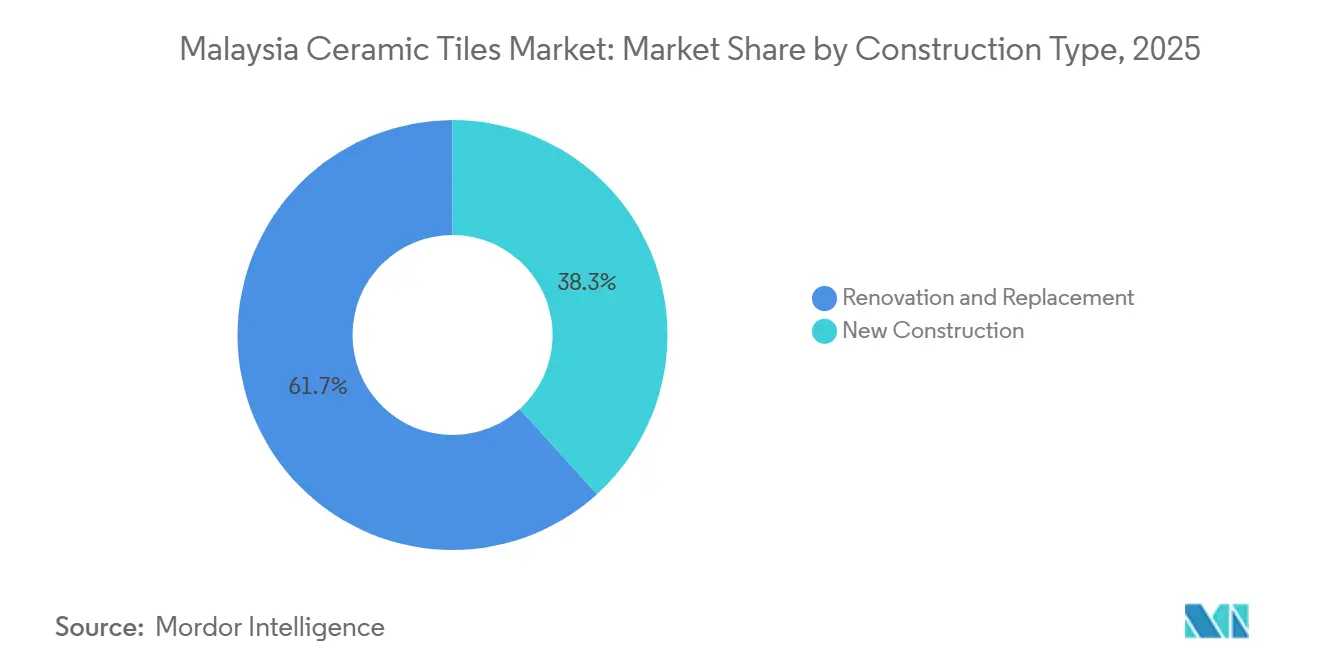

- Por tipo de construção, a renovação captou 61,72% dos gastos de 2025 no Mercado de Azulejos Cerâmicos da Malásia, enquanto a nova construção deverá expandir a um CAGR de 5,28% até 2031.

- Por canal de distribuição, as lojas de melhoramento do lar e de bricolagem controlaram 41,07% das vendas de 2025 no Mercado de Azulejos Cerâmicos da Malásia, enquanto o retalho online é o de crescimento mais rápido, com um CAGR de 5,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Azulejos Cerâmicos da Malásia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Programas de Habitação Acessível Sustentam a Procura Base | +1.2% | Nacional, com concentrações no Vale de Klang, Johor Bahru, Penang | Médio prazo (2-4 anos) |

| Recuperação da Construção Apoia o Consumo de Azulejos | +1.8% | Nacional, particularmente na Malásia Central e do Sul | Curto prazo (≤ 2 anos) |

| Atividade Robusta de Renovação e Substituição | +1.3% | Nacional, com ganhos iniciais em Kuala Lumpur, Petaling Jaya, Shah Alam | Curto prazo (≤ 2 anos) |

| Retalho Omnicanal e Design 3D Gratuito Aceleram as Decisões | +0.6% | Centros urbanos, incluindo Vale de Klang, Georgetown, Johor Bahru | Médio prazo (2-4 anos) |

| Surgimento de Capacidade Local para Lajes de Porcelana de Grande Formato | +0.7% | Centros de produção da Malásia Central, com expansão para exportações para a região da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rótulos Ecológicos e Especificações Vinculadas a ESG Influenciam as Escolhas | +0.4% | Contratação pública nacional e projetos privados certificados pelo GBI | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Habitação Acessível Sustentam a Procura Base

O Décimo Terceiro Plano da Malásia tem como meta um milhão de habitações acessíveis entre 2026 e 2035, através da colaboração federal, estadual e privada, o que incorpora especificações de azulejos cerâmicos para cozinhas, casas de banho e áreas comuns nos âmbitos de construção padrão. O apoio orçamental às linhas de habitação acessível e o Regime de Garantia de Crédito à Habitação continuam a permitir que compradores de primeira habitação dos grupos B40 e M40 adquiram imóveis, reforçando uma procura base estável de azulejos em projetos de mercado de massa. O Décimo Segundo Plano da Malásia entregou 492.360 habitações acessíveis até março de 2025, o que correspondeu a 98% da sua meta, e um aumento nas transações de propriedades acessíveis em 2024 alinhou-se com uma maior atividade de renovação após a entrega. Os requisitos de adoção do Sistema de Construção Industrializada em habitação pública visam 70% de conteúdo, o que comprime os cronogramas em 20–25% e reduz a mão de obra no local em 30–40%, melhorando a previsibilidade das janelas de instalação de azulejos. Medidas fiscais como isenções seletivas de imposto de selo e opções de arrendamento com opção de compra sustentam as conversões de pipeline para compradores sensíveis ao preço, apoiando acabamentos de unidades que privilegiam azulejos duráveis e de baixa manutenção em áreas húmidas.

Recuperação da Construção Apoia o Consumo de Azulejos

O valor do trabalho de construção na Malásia atingiu RM 42,0 mil milhões no 4.º trimestre de 2024, um aumento de 23,1% em termos homólogos, com o impulso centrado em edifícios residenciais e não residenciais que consomem azulejos na fase de acabamento[2]Departamento de Estatística da Malásia, "Estatísticas Trimestrais de Construção T4 2024," Departamento de Estatística da Malásia, dosm.gov.my. Os projetos do setor privado contribuíram com RM 27,0 mil milhões no 4.º trimestre de 2024, ou seja, 64,2% do total, enquanto os investimentos do setor público atingiram RM 15,1 mil milhões, refletindo catalisadores de procura abrangentes para revestimentos de piso e parede. Entre os estados, Selangor sozinho representou RM 9,4 mil milhões do valor do 4.º trimestre, seguido de Johor com RM 7,4 mil milhões e Sarawak com RM 4,6 mil milhões, destacando o foco espacial do consumo de azulejos a curto prazo. A Ligação Ferroviária da Costa Leste está a aproximar-se da conclusão total, e o programa de Trânsito Rápido de Penang avança, o que tende a gerar desenvolvimentos comerciais e de urbanização subsequentes que adotam azulejos para áreas públicas e ativos de uso misto. Os quadros regulatórios em vigor, incluindo as normas do CIDB e os critérios ambientais incorporados nos concursos públicos, sustentam padrões de especificação que recompensam materiais certificados e fornecedores com desempenho de entrega comprovado.

Atividade Robusta de Renovação e Substituição

A taxa de propriedade de habitação na Malásia e um parque habitacional público envelhecido impulsionam melhorias em cozinhas, casas de banho e áreas comuns, com dotações federais reservadas em 2026 para reparações urgentes e substituição de elevadores em determinados programas. A renovação e substituição captaram 61,72% dos gastos em azulejos em 2025, refletindo a procura por ciclos de renovação em unidades ocupadas e propriedades em regime de estratificação, onde os proprietários priorizam instalações rápidas com qualidade previsível. As transações residenciais aumentaram em 2024, tanto em volume como em valor, melhorando a base para melhorias pós-entrega que tipicamente utilizam porcelana para pisos e cerâmica esmaltada para paredes húmidas. O mix de canais apoia esta mudança, uma vez que as lojas de Melhoramento do Lar e de Bricolagem impulsionam o tráfego de projetos de fim de semana, enquanto as plataformas online oferecem ferramentas de visualização que permitem comparações lado a lado antes da compra. A conformidade com as normas nacionais e ambientais relevantes continua a influenciar as escolhas de adesivos e azulejos, especialmente quando as Declarações de Produto Ambiental e os requisitos de baixo teor de compostos orgânicos voláteis são especificados pelos donos de obra.

Retalho Omnicanal e Design 3D Gratuito Aceleram as Decisões

O retalho online é o canal de distribuição de crescimento mais rápido, com um CAGR de 5,79% até 2031, apoiado por visualizadores virtuais de divisões, entrega rápida na última milha em Kuala Lumpur e embalagens melhoradas que reduzem o risco de quebra. O Niro Ceramic Group disponibiliza suporte gratuito de design 3D e desenhos técnicos, combinando experiências em showroom com um forte apoio de inventário para comprimir os ciclos de decisão em projetos residenciais e comerciais. As principais marcas domésticas lançaram portais diretos ao consumidor que integram pré-visualizações de realidade aumentada, o que reduz a necessidade de visitas prolongadas a showrooms e ajuda os utilizadores finais a finalizar layouts e padrões de juntas em dispositivos móveis. Os retalhistas de bricolagem complementam isto com demonstrações em direto, conteúdo de influenciadores e tutoriais que constroem confiança entre renovadores de primeira viagem e pequenos empreiteiros. Aplicações móveis como a app da Alpha Tiles permitem comparações e aprovações no local durante reuniões com empreiteiros, o que encurta os ciclos de feedback entre proprietários, designers e instaladores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão de Importações de Baixo Custo de Fornecedores Regionais | -1.1% | Nacional, com maior impacto nos segmentos sensíveis ao preço B40/M40 | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Eletricidade e Gás como Insumos | -0.9% | Nacional, mais agudo nos centros de fabricação da Malásia Peninsular | Médio prazo (2-4 anos) |

| Lacunas de Mão de Obra Qualificada em Assentamento de Azulejos e Riscos de Qualidade de Execução | -0.7% | Nacional, com escassez aguda no Vale de Klang, Johor Bahru, Penang | Médio prazo (2-4 anos) |

| Adoção Lenta de BIM/Digital entre PMEs Atrasa Ganhos de Produtividade | -0.5% | Nacional, mais pronunciado entre empreiteiros G1–G3 e empresas de design de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Importações de Baixo Custo de Fornecedores Regionais

As importações provenientes da China totalizaram USD 219,6 milhões em 2024 e atingiram aproximadamente 66 milhões de m² a uma média de USD 3,5/m², o que limita o poder de fixação de preços doméstico e intensifica a concorrência nos segmentos sensíveis ao custo. Os agregados familiares focados no preço frequentemente priorizam os custos iniciais em detrimento de garantias ou suporte técnico, o que canaliza a procura para opções importadas na faixa inferior do espetro de preços. As exportações chinesas para a Malásia continuaram a expandir-se em 2025 numa vasta gama de formatos, reforçando a necessidade de diferenciação local em produto e serviço. Os fabricantes domésticos contrariam isto focando-se em capacidades de lajes de grande formato, personalização rápida através de esmaltagem digital avançada e suporte abrangente ao instalador, difícil de replicar a partir do exterior. As vantagens de certificação em concursos públicos e os pacotes de serviços omnicanal isolam ainda mais as propostas de valor que enfatizam o custo total de propriedade em vez do preço unitário.

Aumento dos Custos de Eletricidade e Gás como Insumos

A energia representa uma parcela significativa do custo ex-fábrica, e as estruturas tarifárias recentes exigem uma gestão cuidadosa da carga nas janelas de pico e fora de pico para evitar a erosão das margens. Os preços do gás natural referenciados para clientes industriais apresentam variabilidade trimestral, expondo as operações de forno a maiores oscilações de custo de insumos e complicando o planeamento de produção a longo prazo. A procura de gás cresceu em 2024, e o mix energético mais amplo permanece sensível à dinâmica global de combustíveis, o que aumenta a incerteza para os grandes consumidores de energia no setor manufatureiro. Os fabricantes que investiram em queimadores regenerativos e recuperação de calor residual demonstram ganhos de eficiência mensuráveis, que podem compensar parcialmente a inflação nos custos de combustível e eletricidade. Os objetivos nacionais de transição energética e os regulamentos de eficiência incentivam a continuação das melhorias nos sistemas de instalações que reduzem a intensidade de emissões, melhorando simultaneamente a resiliência a longo prazo nas estruturas de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Esmaltagem Digital Reforça a Liderança da Porcelana

Os azulejos de porcelana detinham 41,94% da receita de 2025 e estão projetados para crescer a um CAGR de 4,89% até 2031, à medida que os especificadores enfatizam a durabilidade em áreas residenciais e comerciais de grande tráfego. O tamanho do mercado de azulejos cerâmicos da Malásia para porcelana é suportado pela esmaltagem digital que replica pedras premium e por formatos de laje que reduzem as juntas para um acabamento mais limpo em ambientes de hotelaria e saúde. As cabeças de impressão avançadas permitem agora esmaltagem seletiva e gráficos precisos em corpos mais espessos, o que melhora tanto a estética como os prazos de entrega para os compradores locais. A capacidade doméstica de lajes comprime as janelas de entrega para semanas em vez de meses, o que se alinha com as necessidades de instalações aceleradas e cronogramas de renovação faseados.

A cerâmica esmaltada mantém-se importante em renovações sensíveis ao custo e unidades acessíveis, enquanto os formatos não esmaltados servem áreas industriais onde a resistência ao deslizamento é crítica. Os mosaicos mantêm um papel em projetos boutique e reabilitações de património que procuram acentos únicos e padrões artesanais em superfícies compactas. As marcas domésticas com sistemas de qualidade alinhados com a ISO melhoram a prontidão para exportação, à medida que os quadros de especificação na região priorizam produtos certificados. Esta mudança constante em direção ao desempenho e à fiabilidade apoia a premiumização dentro da indústria de azulejos cerâmicos da Malásia, mesmo que as importações de baixo custo permaneçam um fator na base do espetro de preços.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Paredes Comerciais Ganham Terreno com Acabamentos Higiénicos

As aplicações de piso representaram 58,91% da procura de 2025 e estão definidas para registar um crescimento constante, à medida que as melhorias residenciais e os projetos institucionais reforçam a preferência por porcelana durável em áreas de estar e corredores de grande tráfego. As aplicações de parede estão projetadas para crescer mais rapidamente, com um CAGR de 4,84% até 2031, à medida que hotéis, retalho e saúde priorizam esmaltes antimicrobianos e superfícies verticais contínuas para manutenção e higiene. O tamanho do mercado de azulejos cerâmicos da Malásia em aplicações de parede beneficia do uso crescente em edifícios públicos, onde as diretrizes de controlo de infeções favorecem materiais não porosos e de fácil limpeza em átrios e áreas de doentes. Os produtos de grande formato reduzem ainda mais a densidade das juntas, o que ajuda as instalações a atingir os padrões de limpeza desejados e a reduzir o tempo de inatividade entre rotatividades.

Em ambientes residenciais, os azulejos de parede suportam salpicos de cozinha e remodelações de casas de banho, enquanto em interiores comerciais proporcionam uma alternativa económica à pedra natural em paredes de destaque. A utilização de telhas de telhado permanece concentrada em propriedades térreas e renovações de nicho com poupança de energia que procuram benefícios térmicos em climas quentes. De forma geral, as escolhas de aplicação refletem um equilíbrio entre custo do ciclo de vida, velocidade de instalação e conformidade com critérios ambientais que favorecem adesivos documentados de baixo teor de compostos orgânicos voláteis e azulejos com Declarações de Produto Ambiental[3]Autoridade de Desenvolvimento de Investimento da Malásia, "Certificação de Edifícios e Materiais Verdes na Malásia," MIDA, mida.gov.my. À medida que os pipelines de projetos abrangem instalações residenciais, institucionais e de transporte, os azulejos continuam a ancorar os cronogramas de acabamento devido à sua versatilidade, desempenho higiénico e custo de instalação competitivo.

Por Utilizador Final: Instalações de Hotelaria e Institucionais Elevam as Especificações

Os utilizadores finais residenciais consumiram 70,83% dos azulejos em 2025, à medida que a entrega de habitação acessível e as rotatividades de unidades sustentaram a atividade de melhoria em cozinhas e casas de banho. O mercado de azulejos cerâmicos da Malásia beneficia de renovações consistentes impulsionadas pelos proprietários e ciclos de manutenção de propriedades em regime de estratificação que priorizam superfícies duráveis e de baixa manutenção. A procura comercial está definida para crescer mais rapidamente, com um CAGR de 4,76% até 2031, ancorada pela hotelaria, retalho, saúde, educação e centros de transporte que requerem características de desempenho como classificações antiderrapantes e instalação rápida. Os projetos de maior dimensão recorrem a fornecedores domésticos para entrega just-in-time e suporte técnico que reduz o risco de instalação em trabalhos de grande formato.

À medida que novos e renovados aeroportos, hospitais e estações avançam nas fases de design e construção, os especificadores escolhem porcelana pela sua resistência, facilidade de manutenção e gama crescente de designs com aspeto de pedra e betão. As instalações corporativas e institucionais também reconhecem os requisitos de baixas emissões, o que desloca as preferências para materiais locais certificados. A hotelaria continua a impulsionar a premiumização em átrios, salões de baile e áreas de spa, enquanto o retalho enfatiza a segurança e a resistência ao deslizamento nas vias de circulação dos clientes. Estes casos de uso apoiam a inovação sustentada de produtos e a diferenciação de serviços em todo o mercado de azulejos cerâmicos da Malásia, à medida que as marcas competem tanto no design como na entrega.

Por Tipo de Construção: Azulejos Compatíveis com o Sistema de Construção Industrializada Apoiam uma Entrega Mais Rápida

A renovação e substituição captaram 61,72% dos gastos de 2025, à medida que os proprietários melhoraram o parque habitacional mais antigo e as propriedades em regime de estratificação executaram remodelações do ciclo de vida para áreas comuns e comodidades. O mercado de azulejos cerâmicos da Malásia regista volumes de renovação constantes, apoiados por canais de retalho acessíveis e ferramentas de visualização que simplificam as escolhas de design para proprietários e pequenos empreiteiros. A nova construção, embora com menor participação, está projetada para expandir mais rapidamente, com um CAGR de 5,28% até 2031, orientada por metas de habitação acessível e despesas públicas de desenvolvimento sustentadas em transportes e serviços públicos. Os projetos públicos têm um requisito de 70% de conteúdo do Sistema de Construção Industrializada, o que encurta os cronogramas e reduz a mão de obra no local, e isto apoia azulejos de grande formato que se instalam com menos peças e juntas[4]Conselho de Desenvolvimento da Indústria da Construção da Malásia, "Iniciativas de Sistema de Construção Industrializada e Construção 4.0," CIDB, cidb.gov.my.

Os programas de habitação acessível incentivam pacotes padronizados de casas de banho e cozinhas com especificações base de azulejos, enquanto os projetos premium incorporam formatos maiores e acabamentos avançados. Em ambas as vertentes, o fornecimento consistente, a correspondência de lotes e o suporte pós-instalação são importantes para minimizar o retrabalho. À medida que a adoção do Sistema de Construção Industrializada e modular se aprofunda, a procura inclina-se ainda mais para opções de azulejos compatíveis com o sistema que aceleram a coordenação no local e reduzem o desperdício. Estas mudanças mantêm a eficiência de instalação e o desempenho do ciclo de vida no centro das decisões de compra em toda a indústria de azulejos cerâmicos da Malásia.

Por Canal de Distribuição: Realidade Aumentada e Design 3D Deslocam a Descoberta para o Digital

As lojas de Melhoramento do Lar e de Bricolagem controlaram 41,07% das vendas de 2025 e continuam a dominar as compras de grande valor ao fim de semana, onde a inspeção tátil e a visualização lado a lado influenciam a seleção. O mercado de azulejos cerâmicos da Malásia também reflete um comportamento online crescente, à medida que os compradores pesquisam acabamentos de superfície digitalmente antes de visitar showrooms, e depois concluem as encomendas através de aplicações móveis com entrega agendada. O retalho online é o canal de crescimento mais rápido, com um CAGR de 5,79% até 2031, impulsionado por visualizadores de realidade aumentada, melhores embalagens e cobertura logística rápida em centros urbanos. Os serviços gratuitos de design 3D e os desenhos técnicos das principais marcas comprimem os ciclos de decisão e reforçam a conversão tanto em contas residenciais como comerciais.

As lojas especializadas de azulejos e pedra selecionam coleções de alta gama e séries importadas para projetos de hotelaria boutique e residenciais de luxo. As vendas diretas a empreiteiros continuam a ser cruciais em trabalhos de grande formato, onde a entrega just-in-time e a orientação de aplicação podem determinar os resultados da instalação. As aplicações móveis das marcas domésticas fornecem acesso no local a catálogos, o que reduz o atrito nas aprovações finais durante as reuniões de obra. Em conjunto, estas mudanças alargam a descoberta, encurtam os ciclos e reforçam o omnicanal como uma característica definidora do mercado de azulejos cerâmicos da Malásia.

Análise Geográfica

A Malásia Central, ancorada pelo Vale de Klang, comandou 35,73% da receita de 2025 devido ao maior gasto discricionário em superfícies decorativas e à concentração de renovações residenciais, instalações comerciais e infraestrutura centrada em dados. Selangor contribuiu com RM 9,4 mil milhões de trabalho de construção no 4.º trimestre de 2024, apoiado por edifícios não residenciais, projetos residenciais e atividade de engenharia civil que, em conjunto, sustentam a aquisição constante de azulejos. As zonas orientadas para o trânsito na região incluem quotas acessíveis que incorporam gastos em azulejos nas especificações de construção base em cozinhas, casas de banho e espaços públicos. Os principais projetos ferroviários e de trânsito urbano sustentam uma procura constante de instalações comerciais, que inclui porcelana com aspeto de pedra para átrios e sistemas compostos para átrios de passagem. A participação do mercado de azulejos cerâmicos da Malásia na Malásia Central beneficia de extensas redes de instaladores e de uma densa presença de retalho omnicanal em Kuala Lumpur, Petaling Jaya e Shah Alam.

Os corredores do Sul e do Norte apresentam pipelines saudáveis ligados a investimentos industriais, centros logísticos e conectividade de transportes. A proximidade de Johor a Singapura apoia urbanizações de uso misto e produtos residenciais de gama mais alta com plantas abertas que favorecem formatos maiores, enquanto Penang aproveita a fabricação tecnológica e a expansão do aeroporto para ancorar especificações premium para espaços adjacentes a salas limpas. A manutenção de estradas federais e as melhorias regionais sustentam as remodelações de retalho e hotelaria, o que apoia uma absorção constante de azulejos nos centros suburbanos e parques industriais. Em ambas as regiões, os projetos certificados pelo GBI influenciam a aquisição em direção a fornecedores certificados pela ISO com documentação de Declaração de Produto Ambiental. Estas dinâmicas favorecem as marcas domésticas com disponibilidade fiável, correspondência consistente de lotes e suporte técnico local.

A Costa Leste e a Malásia Oriental representam uma parcela crescente da procura incremental, à medida que os megaprojetos e as metas de sustentabilidade se aceleram. A Malásia Oriental, abrangendo Sabah e Sarawak, é a região de crescimento mais rápido, com um CAGR de 5,30% até 2031, impulsionada pela Autoestrada Pan Bornéu, pela logística energética e por um plano de nível estadual que estabelece metas de construção verde. Sarawak registou RM 4,6 mil milhões de trabalho de construção no 4.º trimestre de 2024, com atividade abrangendo centrais elétricas e infraestrutura marítima, o que impulsiona as necessidades de instalação para instalações comerciais associadas. As expansões de aeroportos em Kota Kinabalu, Tawau e Miri reforçam o uso de azulejos de grande formato para terminais e áreas de concessão, enquanto os projetos cívicos adotam acabamentos certificados para cumprir os objetivos de sustentabilidade. À medida que as cadeias de abastecimento se fortalecem e os distribuidores locais aprofundam a cobertura de inventário, o tamanho do mercado de azulejos cerâmicos da Malásia na Malásia Oriental está posicionado para capturar uma maior parcela dos gastos premium e de mercado médio.

Panorama Competitivo

O setor de azulejos cerâmicos da Malásia é moderadamente concentrado, com vários produtores domésticos de dimensão considerável equilibrados por fluxos substanciais de importações que mantêm os preços competitivos. As estratégias competitivas enfatizam capacidades de lajes de grande formato, sistemas ambientais alinhados com a ISO e percursos omnicanal que incluem design 3D gratuito e entrega rápida, que em conjunto constroem uma diferenciação defensável contra as importações de baixo custo. As parcerias com fornecedores de tecnologia permitiram uma impressão digital de maior resolução e esmaltagem seletiva em escala, o que melhora a estética enquanto preserva as vantagens de prazo de entrega.

A colaboração da Guocera com o Gruppo B&T para instalar uma fábrica de lajes em Johor posiciona a empresa como o primeiro fabricante doméstico capaz de produzir formatos de 120×240 cm com automação da Indústria 4.0, reduzindo a dependência de importações para formatos premium. O Niro Ceramic Group expandiu o seu portfólio de grande formato com coleções focadas em designers e disponibiliza serviços gratuitos de design 3D, o que reforça a conversão nos canais de retalho e de projetos. A White Horse investiu em melhorias de eficiência, como queimadores regenerativos para reduzir o consumo de gás, mantendo ao mesmo tempo certificações de qualidade e ambientais que se alinham com os requisitos de concursos públicos e privados.

Novos participantes e players adjacentes estão a reforçar os segmentos premium e as experiências em showroom. A Hafary lançou "The House of MML" em Petaling Jaya como um flagship imersivo que apresenta azulejos de luxo para projetos residenciais e de hotelaria de alta gama. A Dongpeng Malaysia expandiu as exposições e os serviços para pedra sinterizada e lajes de grande dimensão, oferecendo suporte de planeamento e instalação em vários estados. Ferramentas digitais como a app da Alpha Tiles estão integradas nos fluxos de trabalho dos empreiteiros para comparações no local, encurtando os ciclos de decisão desde a proposta até à compra. Estes movimentos combinados reforçam uma trajetória clara no mercado de azulejos cerâmicos da Malásia em direção à premiumização orientada pelo design, entrega mais rápida e desempenho certificado.

Líderes da Indústria de Azulejos Cerâmicos da Malásia

White Horse Ceramic Industries

Guocera (Hong Leong Industries)

Kim Hin Industry Berhad

MML (Malaysian Mosaics)

Niro Ceramic Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Dongpeng Malaysia apresentou a sua coleção de pedra sinterizada MAX SIZE e expandiu os serviços gratuitos de planeamento e instalação nos showrooms de Petaling Jaya, Penang e Sarawak.

- Julho de 2025: A Jubin Warisan Malaysia e a Universiti Kebangsaan Malaysia estabeleceram uma parceria com a GNG Tiles para lançar uma coleção inspirada no património que combina motivos tradicionais com geometria moderna para renovações residenciais locais.

- Fevereiro de 2025: O Siam Cement Group anunciou a expansão de capacidade no Sudeste Asiático, incluindo uma nova linha malaia dedicada a porcelana de grande formato e compósitos de SPC.

- Dezembro de 2024: A KERAjet apresentou a sua cabeça de impressão piezoelétrica K10, permitindo esmaltagem digital seletiva e taxas de descarga mais elevadas para os fabricantes de azulejos da Malásia que visam a personalização em massa.

Âmbito do Relatório do Mercado de Azulejos Cerâmicos da Malásia

A indústria cerâmica engloba as empresas relacionadas com a fabricação, comercialização e venda de cerâmicas e peças cerâmicas, incluindo azulejos, louças e outros produtos. Este relatório tem como objetivo fornecer uma análise detalhada do Mercado de Azulejos Cerâmicos da Malásia. O relatório centra-se na dinâmica do mercado, nas tendências emergentes nos segmentos e nas perspetivas sobre vários tipos de produtos e aplicações. Analisa também os principais players e o panorama competitivo. O Mercado de Azulejos Cerâmicos da Malásia é Segmentado por Produto (Esmaltado, Porcelana, Sem Riscos e Outros Produtos), por Aplicação (Azulejos de Piso, Azulejos de Parede e Outras Aplicações), por Tipo de Construção (Nova Construção, Substituição e Renovação) e Utilizador Final (Residencial e Comercial). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Azulejos Cerâmicos da Malásia em Valor (USD) para todos os Segmentos acima mencionados.

| Azulejos de Porcelana |

| Azulejos de Cerâmica Esmaltada |

| Azulejos de Cerâmica Não Esmaltada |

| Azulejos de Mosaico |

| Outros (Decorativos, Estampados, Artesanais) |

| Piso |

| Parede |

| Telhado |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Retalho | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educativas | |

| Centros de Transporte (Aeroportos, Metro, Terminais de Autocarros) | |

| Outros Utilizadores Comerciais |

| Nova Construção |

| Renovação e Substituição |

| Lojas Especializadas de Azulejos e Pedra |

| Lojas de Melhoramento do Lar e de Bricolagem |

| Retalho Online |

| Vendas Diretas a Empreiteiros |

| Malásia do Norte |

| Malásia Central (Vale de Klang) |

| Malásia do Sul |

| Malásia da Costa Leste |

| Malásia Oriental (Sabah e Sarawak) |

| Por Tipo de Produto | Azulejos de Porcelana | |

| Azulejos de Cerâmica Esmaltada | ||

| Azulejos de Cerâmica Não Esmaltada | ||

| Azulejos de Mosaico | ||

| Outros (Decorativos, Estampados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Telhado | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Retalho | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educativas | ||

| Centros de Transporte (Aeroportos, Metro, Terminais de Autocarros) | ||

| Outros Utilizadores Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas de Azulejos e Pedra | |

| Lojas de Melhoramento do Lar e de Bricolagem | ||

| Retalho Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Malásia do Norte | |

| Malásia Central (Vale de Klang) | ||

| Malásia do Sul | ||

| Malásia da Costa Leste | ||

| Malásia Oriental (Sabah e Sarawak) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado de azulejos cerâmicos da Malásia?

O tamanho do mercado de azulejos cerâmicos da Malásia é de USD 1,04 mil milhões em 2026 e está projetado para atingir USD 1,28 mil milhões até 2031, com um CAGR de 4,24%.

Qual categoria de produto lidera a procura na Malásia?

A porcelana lidera, detendo 41,94% da receita de 2025, e está prevista para crescer a um CAGR de 4,89% até 2031, devido à durabilidade e versatilidade de design.

Quais os canais que crescem mais rapidamente para a compra de azulejos na Malásia?

O retalho online é o canal de crescimento mais rápido, com um CAGR de 5,79% até 2031, apoiado por visualizadores de realidade aumentada, entrega rápida e integrações omnicanal.

Qual é a região de crescimento mais rápido para o consumo de azulejos?

A Malásia Oriental é a região de crescimento mais rápido até 2031, com um CAGR de 5,30%, impulsionada pelos investimentos na Autoestrada Pan Bornéu e pelas metas de construção verde.

Quais são os principais obstáculos que os fabricantes de azulejos enfrentam na Malásia?

Os principais obstáculos incluem importações de baixo custo, aumento dos custos de energia, lacunas de mão de obra qualificada em assentamento de azulejos e a lenta adoção de BIM entre as PMEs.

Página atualizada pela última vez em: