Tamanho e Participação do Mercado de Pisos Vinílicos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

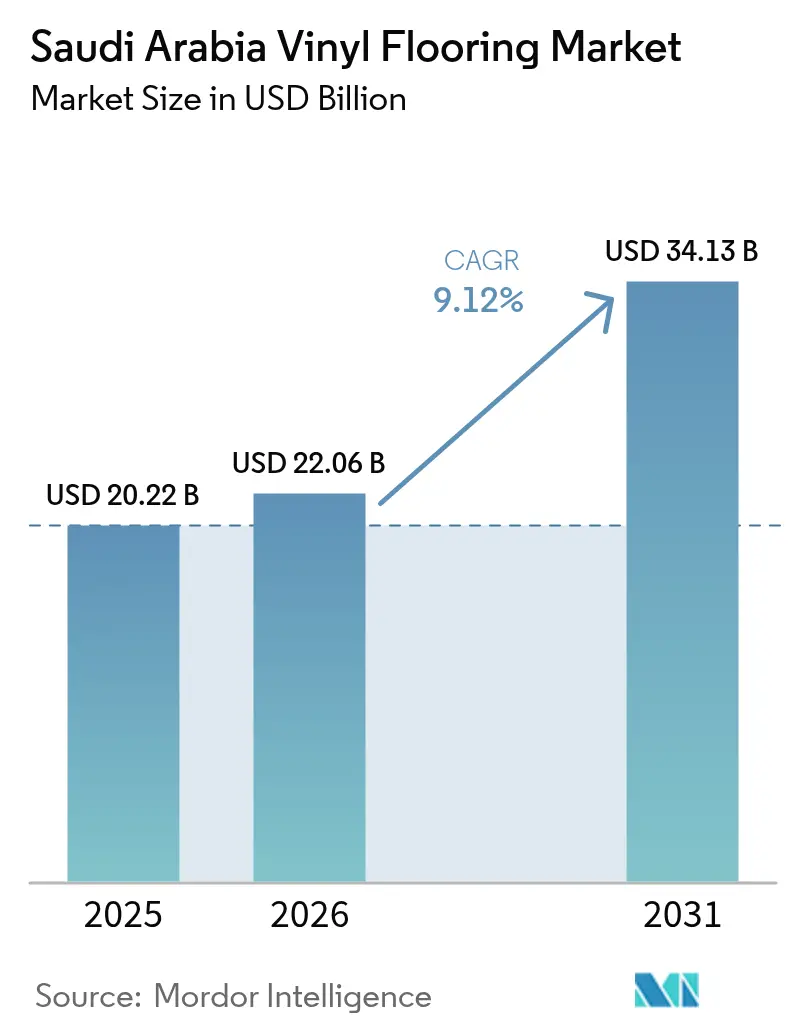

| Tamanho do mercado no ano base (2025) | 20.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

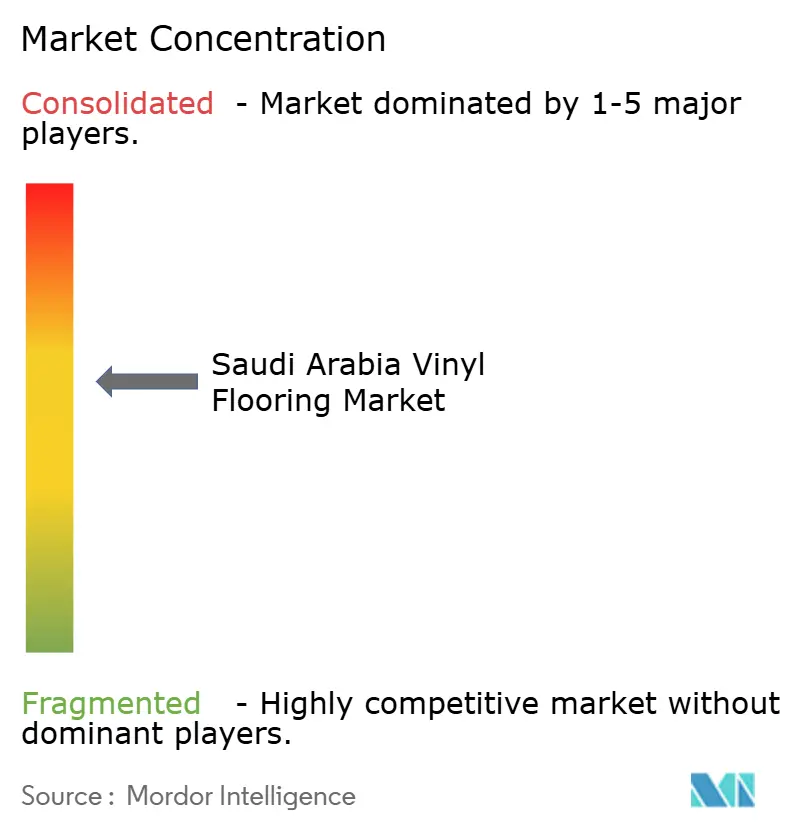

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos Vinílicos da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de pisos vinílicos da Arábia Saudita foi avaliado em USD 20,22 bilhões em 2025 e estima-se que cresça de USD 22,06 bilhões em 2026 para atingir USD 34,13 bilhões até 2031, a um CAGR de 9,12% durante o período de previsão (2026-2031). O investimento governamental sustentado no âmbito da Visão 2030, um pipeline recorde de gigaprojetos e o sólido momentum de crédito habitacional sustentam a trajetória ascendente do mercado de pisos vinílicos da Arábia Saudita. O Ladrilho Vinílico de Luxo (LVT) permanece como a solução preferida graças à alta resistência à umidade e opções de design autêntico que se alinham às preferências estéticas locais. Simultaneamente, a capacidade de produção doméstica está se expandindo, mais notavelmente por meio da joint venture de Jeddah da Tarkett em 2024, que reduz os prazos de entrega, atende às cotas de conteúdo local e reduz a exposição às flutuações cambiais. No entanto, as oscilações nos custos da resina de PVC e a evolução das regulamentações de COV representam pressões de margem no curto prazo, enquanto os riscos de fluxo de caixa ligados a atrasos nos pagamentos de projetos públicos permanecem uma restrição operacional.

Principais Destaques do Relatório

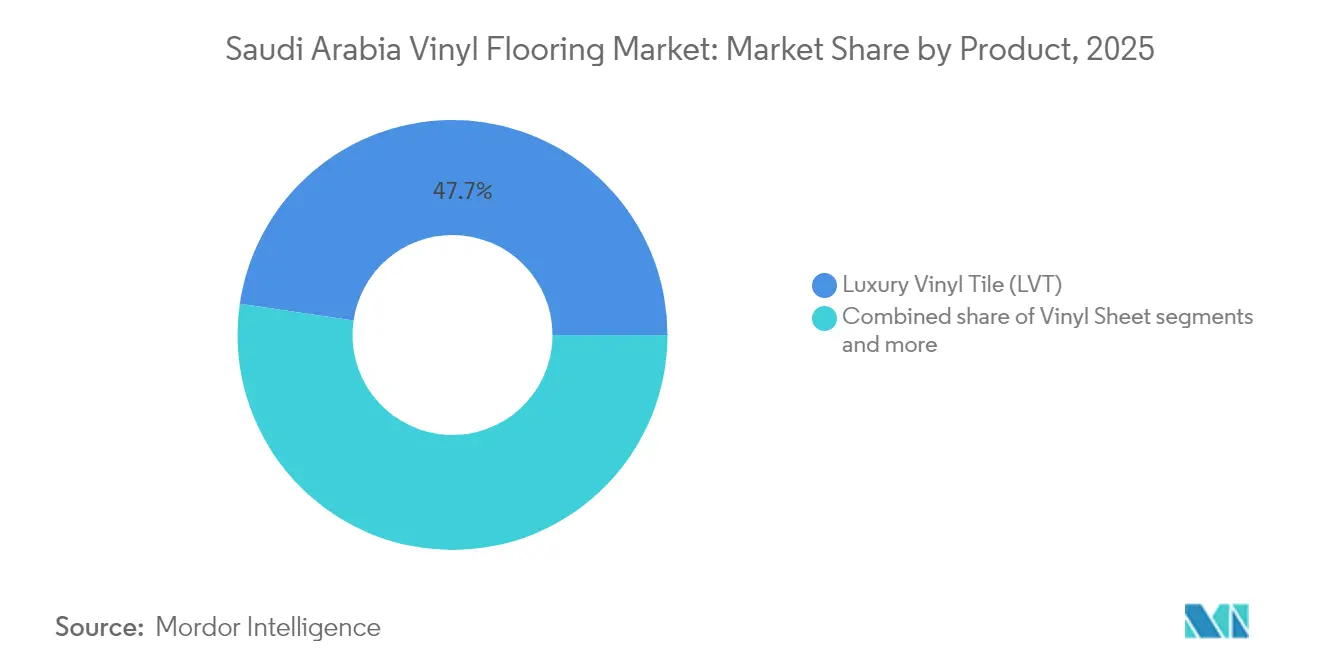

- Por categoria de produto, o ladrilho vinílico de luxo captou 47,68% da participação de mercado de pisos vinílicos da Arábia Saudita em 2025, enquanto a Manta Vinílica está projetada para se expandir a um CAGR de 10,84% até 2031.

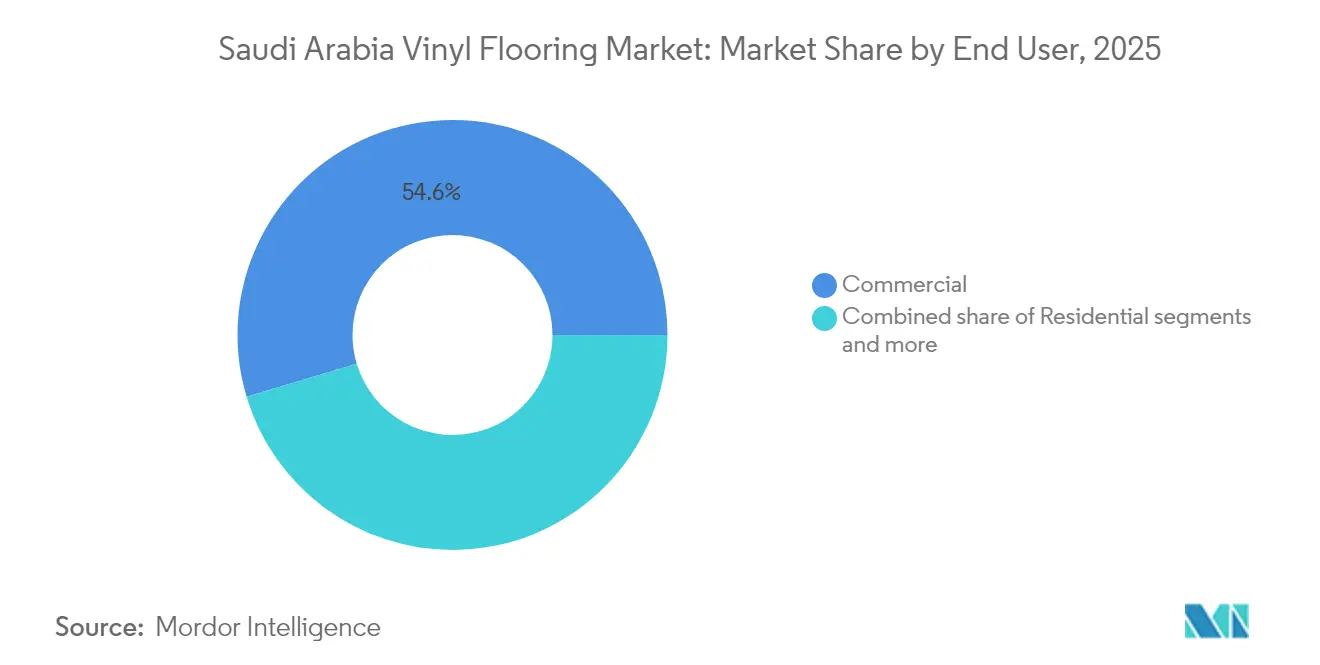

- Por usuário final, a construção comercial deteve 54,63% da participação de mercado de pisos vinílicos da Arábia Saudita em 2025; o canal de construtores registra o crescimento mais rápido com um CAGR de 10,62% entre 2026 e 2031.

- Por canal de distribuição, os empreiteiros responderam por 43,78% da participação de mercado de pisos vinílicos da Arábia Saudita em 2025, enquanto as plataformas online estão previstas para crescer a um CAGR de 14,96% até 2031.

- Por geografia, a Região Ocidental controlou 36,21% da participação de mercado de pisos vinílicos da Arábia Saudita em 2025; a Região Central está em curso para um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pisos Vinílicos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da propriedade imobiliária e do crédito hipotecário | +2.1% | Riade, Região Ocidental | Médio prazo (2-4 anos) |

| Aceleração dos gigaprojetos (NEOM, Mar Vermelho, Qiddiya) | +1.8% | Regiões Ocidental e Central | Longo prazo (≥ 4 anos) |

| Modernização do varejo e boom de reformas comerciais | +1.2% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Aumento da penetração do LVT para design e necessidades de umidade | +1.5% | Em todo o país, zonas costeiras | Médio prazo (2-4 anos) |

| Incentivo ao conteúdo local e nova produção saudita de ladrilhos de vinil | +1.3% | Polo manufatureiro da Região Ocidental | Médio prazo (2-4 anos) |

| Pipeline de PPP na área da saúde com especificações de pisos higiênicos | +1.0% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Setor Imobiliário Residencial e nas Iniciativas de Crédito Hipotecário

Os volumes de hipotecas cresceram 28,3% em relação ao ano anterior até fevereiro de 2025, à medida que os programas governamentais visam 70% de propriedade residencial nacional até 2030[2]CBRE Research, "Revisão do Mercado Imobiliário da Arábia Saudita Q1 2025," cbre.sa. . A onda de construção impulsiona a demanda por superfícies econômicas e de baixa manutenção, posicionando o mercado de pisos vinílicos da Arábia Saudita como uma alternativa atrativa à cerâmica ou pedra. Nas cidades costeiras úmidas, a barreira de umidade do vinil supera os pisos à base de madeira, enquanto seus sistemas de encaixe permitem instalação rápida em grandes empreendimentos multifamiliares. Os incorporadores começaram a especificar LVT de núcleo rígido em torres inteiras de apartamentos para garantir desempenho térmico consistente, e os modelos de aquisição em escala estão reduzindo os custos unitários. A mudança se alinha com a preferência dos consumidores por decorações de aspecto natural, consolidando ainda mais a posição do LVT nos novos projetos habitacionais.

A Aceleração dos Gigaprojetos Cria Oportunidades de Aquisição em Grande Escala

Empreendimentos emblemáticos como NEOM, o Projeto Mar Vermelho e Qiddiya representam coletivamente mais de USD 500 bilhões em capital comprometido e demandam pisos resistentes que atendam a rigorosos parâmetros de sustentabilidade. Esses projetos especificam sistemas de pisos avançados capazes de suportar altos volumes de tráfego enquanto atendem a critérios rigorosos de sustentabilidade e desempenho. No entanto, pressões fiscais recentes levaram a reavaliações de projetos, com alguns empreendimentos enfrentando possíveis ajustes de escala devido às restrições de financiamento do Fundo de Investimento Público e à queda nas receitas do petróleo. A abordagem de construção modular adotada por vários gigaprojetos, incluindo as plantas de montagem volumétrica da NEOM, cria oportunidades para sistemas de pisos pré-fabricados e instalações vinílicas padronizadas que podem acelerar os cronogramas dos projetos, garantindo qualidade consistente em escalas de desenvolvimento massivas.

A Modernização do Varejo Impulsiona as Reformas de Pisos Comerciais

A transformação do varejo na Arábia Saudita vai além dos centros comerciais tradicionais para abranger a modernização de mercearias de bairro (baqala) e o desenvolvimento de complexos integrados de varejo e entretenimento. O setor varejista do Reino demonstrou resiliência com aproximadamente 8% de crescimento nas vendas no ponto de venda em relação ao ano anterior no início de 2025, apoiado pela expansão do desenvolvimento de centros comerciais e pela expansão do varejo impulsionada pelo turismo. Essa evolução do varejo demanda soluções de pisos que equilibrem apelo estético com durabilidade operacional, particularmente em áreas de alto tráfego onde a resistência antiderrapante do vinil e a fácil manutenção oferecem vantagens operacionais. A integração de sistemas de pagamento digital e tecnologias interativas de varejo requer instalações de pisos que acomodem o gerenciamento de cabos e a montagem de equipamentos, mantendo padrões de aparência uniforme em diversos formatos de varejo.

O Avanço Tecnológico do LVT Conquista Participação de Mercado

A evolução tecnológica do Ladrilho Vinílico de Luxo o posicionou como a categoria de produto dominante, capturando 48,27% de participação de mercado graças ao superior desempenho em ambientes úmidos e autenticidade de design. Inovações recentes incluem formulações SPC de núcleo rígido que eliminam preocupações de expansão nas temperaturas extremas da Arábia Saudita, enquanto as tecnologias de impressão digital permitem estéticas de madeira e pedra que satisfazem as preferências culturais por aparências de materiais naturais[3]Floor Focus, "Relatório de LVT 2024," floordaily.net. . A transição para sistemas de instalação por encaixe reduz os requisitos de mão de obra e o tempo de instalação, atendendo à escassez de instaladores qualificados em províncias remotas, enquanto garante qualidade consistente nos projetos. As tecnologias avançadas de camada de desgaste agora fornecem durabilidade de nível comercial em produtos de espessura residencial, expandindo as aplicações do LVT em empreendimentos de uso misto, onde sistemas de pisos unificados oferecem continuidade de design e eficiência de manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da resina de PVC | -1.4% | Em todo o país | Curto prazo (≤ 2 anos) |

| Enrijecimento das regulamentações de COV e sustentabilidade sobre PVC | -0.8% | Em todo o país | Longo prazo (≥ 4 anos) |

| Escassez de instaladores de pisos vinílicos qualificados | -0.6% | Áreas rurais | Médio prazo (2-4 anos) |

| Atrasos nos pagamentos governamentais em projetos públicos | -1.2% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços da Resina de PVC Pressiona as Margens

Os mercados globais de resina de PVC experimentaram aumentos significativos de preços em fevereiro de 2024, impulsionados pela recuperação da demanda do setor de construção e pelas pressões nos custos de matérias-primas. A vantagem petroquímica da Arábia Saudita por meio da produção local da SABIC oferece algum isolamento, com a empresa reportando desempenho estável no terceiro trimestre de 2024 e projetos contínuos de expansão de capacidade. No entanto, os graus especializados de pisos vinílicos frequentemente requerem aditivos importados e produtos químicos de processamento que permanecem sujeitos a flutuações de preços globais. A volatilidade afeta particularmente os distribuidores e empreiteiros menores que operam com margens estreitas, enquanto os grandes players com capacidades de proteção cambial e relacionamentos diretos com fornecedores mantêm melhor estabilidade de custos. As iniciativas de fabricação local, incluindo a unidade de Jeddah da Tarkett, podem proporcionar alguma estabilidade de preços por meio da redução dos custos logísticos e da mitigação da exposição cambial.

Atrasos nos Pagamentos Governamentais Pressionam o Fluxo de Caixa

Apesar da implementação da plataforma Etimad e das reformas regulatórias, os atrasos nos pagamentos em projetos de construção pública continuam a desafiar o fluxo de caixa dos empreiteiros, com estudos identificando a lentidão na tomada de decisões sobre reclamações (pontuação média de 3,96) e procedimentos burocráticos complexos (3,64) como as principais causas de atraso. A proibição da Lei de Transações Civis Saudita sobre juros convencionais agrava o desafio ao limitar a capacidade dos empreiteiros de recuperar custos de financiamento decorrentes de pagamentos atrasados. Embora o Ministério das Finanças tenha reportado 99% dos valores devidos ao setor privado pagos até dezembro de 2022, o prazo de pagamento de 60 a 70 dias estabelecido pelo Regulamento de Execução ainda cria pressões de capital de giro para fornecedores e instaladores de pisos. A situação afeta particularmente as empresas menores sem linhas de crédito para cobrir as lacunas de pagamento, potencialmente consolidando participação de mercado em direção a players financeiramente mais fortes com melhor acesso ao financiamento comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação em Núcleo Rígido Ancora a Dominância do LVT

O Ladrilho Vinílico de Luxo detém 47,68% de participação de mercado em 2025 e lidera as projeções de crescimento com um CAGR de 11,52% até 2031, impulsionado por avanços tecnológicos em formulações SPC de núcleo rígido e melhor desempenho da camada de desgaste. A dominância do segmento reflete as exigentes condições climáticas da Arábia Saudita, onde a estabilidade dimensional e a resistência à umidade do LVT superam os materiais tradicionais na umidade costeira e nas temperaturas extremas do deserto. A nova unidade de fabricação de Jeddah da Tarkett tem como alvo específico a produção de LVT, indicando confiança estratégica na expansão contínua do segmento. A Manta Vinílica mantém 33,21% de participação de mercado, atendendo principalmente aplicações comerciais onde as instalações contínuas oferecem vantagens higiênicas em ambientes de saúde e alimentação. A relação custo-benefício do formato apoia projetos institucionais em grande escala, embora o crescimento permaneça limitado pela complexidade de instalação e pelos requisitos de mão de obra qualificada. O Ladrilho Composto de Vinil representa 19,11% de participação, apelando a aplicações residenciais com foco em custo-benefício e projetos de reforma onde a substituição de ladrilhos individuais oferece vantagens de manutenção. O segmento se beneficia de requisitos de instalação simplificados, mas enfrenta pressão competitiva das tecnologias LVT avançadas que oferecem estética superior com diferenciais de preço cada vez menores.

Por Usuário Final: A Demanda Comercial Reflete as Prioridades de Infraestrutura

As aplicações comerciais lideram com 54,63% de participação de mercado em 2025, refletindo o massivo desenvolvimento de infraestrutura e os programas de construção institucional do Reino. A expansão de instalações de saúde sob modelos de PPP impulsiona a especificação de formulações vinílicas especializadas que atendem às normas de controle de infecção, enquanto a construção educacional apoia os objetivos de desenvolvimento do capital humano do Reino. As iniciativas de modernização do varejo, desde os tradicionais souks até os modernos centros comerciais, requerem soluções de pisos que equilibrem apelo estético com durabilidade operacional em condições de alto tráfego.

As aplicações residenciais respondem por 37,52% de participação de mercado, apoiadas pelas iniciativas de crédito hipotecário do governo e pela meta de propriedade residencial de 70% da Visão 2030. O segmento se beneficia da relação custo-benefício e versatilidade de design do vinil, particularmente em empreendimentos habitacionais multifamiliares onde a eficiência de manutenção influencia os custos operacionais de longo prazo. No entanto, o segmento de Construtores surge como a categoria de crescimento mais rápido com um CAGR de 10,62%, refletindo cronogramas de construção acelerados e estratégias de aquisição em escala que favorecem a eficiência de instalação do vinil e os padrões de qualidade consistentes. O crescimento deste segmento indica a maturação do mercado em direção a abordagens de aquisição mais sofisticadas que reconhecem as vantagens do custo total de propriedade do vinil em relação às considerações de preço inicial.

Por Canal de Distribuição: A Aquisição Digital Ganha Impulso

Os empreiteiros permaneceram como o principal canal de compras, representando 43,78% do volume de negócios de 2025 e atuando como guardiões dos grandes contratos públicos. As lojas especializadas detiveram 25,12% por meio de exposições selecionadas e assessoria técnica. As lojas de material de construção capturaram 18,21% pelo crescente interesse no faça-você-mesmo, particularmente entre proprietários mais jovens. No entanto, o tamanho do mercado de pisos vinílicos da Arábia Saudita solicitado por meio de portais online está crescendo mais rapidamente a um CAGR de 14,96%, à medida que os compradores institucionais adotam plataformas de licitação eletrônica alinhadas às metas de economia digital da Visão 2030. A pandemia de COVID-19 acelerou a adoção digital, enquanto as iniciativas governamentais que promovem a transformação digital apoiam a expansão contínua do canal online. Os principais players investem cada vez mais em capacidades digitais, com catálogos de produtos abrangentes, ferramentas de especificação e serviços de design virtual tornando-se diferenciadores competitivos no cenário de distribuição em evolução.

Análise Geográfica

A Região Ocidental comandou 36,21% das receitas do mercado de pisos vinílicos da Arábia Saudita em 2025, apoiada pela vantagem logística de Jeddah e pela concentração de gigaprojetos como NEOM e o destino Mar Vermelho. A proximidade do porto reduz significativamente os custos de frete de entrada para aditivos importados, enquanto um cluster de instaladores e distribuidores de pisos garante rápida mobilização de projetos. Os grandes volumes de peregrinação para Meca e Medina também sustentam reformas contínuas de hotéis, ajudando a estabilizar a demanda regional. A Região Central, ancorada por Riade, entregou uma participação de 29,15% e está prevista para crescer a um CAGR de 8,12%. As taxas de vacância de escritórios permanecem baixas, e os altos níveis de aluguel encorajam os proprietários a reformar torres legadas com LVT de alto padrão. Os mandatos de sede exigem que as multinacionais estrangeiras transfiram operações para Riade, impulsionando reformas interiores incrementais. Os ministérios governamentais que buscam edifícios com certificação LEED favorecem ainda mais os produtos vinílicos com declaração de baixo COV. A Região Oriental capturou uma participação de 17,86% graças aos corredores de expansão petroquímica que ligam Dammam, Jubail e Ras Tanura. Os operadores industriais preferem manta vinílica resistente em blocos de laboratório onde a resistência química é primordial. As Regiões Norte e Sul contribuíram conjuntamente com cerca de 16,78%. Ambas estão se beneficiando de programas de desenvolvimento regional, centros de comércio transfronteiriço e novos circuitos de turismo que demandam soluções de pisos robustas, porém econômicas.

Cenário Competitivo

O mercado de pisos vinílicos da Arábia Saudita é moderadamente concentrado, com os cinco principais players detendo uma participação significativa, refletindo uma concorrência saudável e espaço para maior expansão da participação de mercado por meio de posicionamento estratégico e fortalecimento da presença local. A Tarkett se destaca como líder de mercado, apoiada por sua unidade fabril em joint venture em Jeddah inaugurada em 2024. Essa instalação local ajuda a empresa a reduzir os prazos de entrega, melhorar a eficiência de custos e alinhar-se com a crescente ênfase no conteúdo local nas aquisições governamentais. A unidade também reforça o compromisso de longo prazo da Tarkett com o mercado saudita. No geral, a fabricação local está se tornando um diferenciador-chave na conquista de projetos dos setores público e privado. As credenciais globais de sustentabilidade da empresa, incluindo metas climáticas validadas pelo SBTi e programas de reciclagem ReStart®, a posicionam favoravelmente para projetos que exigem certificações ambientais.

As estratégias competitivas enfatizam cada vez mais a diferenciação tecnológica e as capacidades de serviço em vez da competição por preço isoladamente. Os principais players internacionais como Gerflor e Armstrong Flooring mantêm posições sólidas por meio de ofertas de produtos especializados e relacionamentos estabelecidos com distribuidores, enquanto players locais emergentes demonstram o potencial dos fabricantes domésticos de conquistar participação de mercado por meio da integração vertical e da personalização específica de projetos. A estrutura do mercado suporta tanto marcas globais que buscam vantagens de escala quanto fornecedores especializados que visam aplicações de nicho, com o sucesso sendo cada vez mais determinado pela capacidade de navegar pelos requisitos regulatórios, fornecer suporte técnico e manter desempenho consistente da cadeia de fornecimento em um ambiente de mercado em rápido crescimento.

As capacidades de conformidade regulatória representam um diferenciador competitivo emergente à medida que as regulamentações de importação SASO 2025 eliminam as flexibilidades anteriores e exigem certificação dupla para todos os produtos de pisos vinílicos importados na Arábia Saudita. Esses novos requisitos marcam um enrijecimento significativo dos padrões, elevando a barreira de entrada para players menos preparados. Empresas com sistemas robustos de controle de qualidade e relacionamentos de teste acreditados estão bem posicionadas para obter acesso mais rápido ao mercado e manter a eficiência de custos. Por outro lado, empresas sem infraestrutura de conformidade adequada podem enfrentar aprovações de produtos atrasadas, maior complexidade operacional e potencial erosão de participação de mercado. À medida que o cenário regulatório evolui, a preparação e a adaptabilidade se tornarão fatores críticos para a competitividade sustentada no mercado de pisos vinílicos saudita.

Líderes do Setor de Pisos Vinílicos da Arábia Saudita

Tarkett (incl. Tarkett Arabia JV)

Gerflor

Armstrong Flooring

Shaw Industries

Mohawk Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SASO implementou requisitos obrigatórios de certificação PCoC e SCoC para todos os produtos importados, eliminando a opção anterior de "Carta de Compromisso" e exigindo que os exportadores obtenham certificações duplas antes do embarque para garantir a conformidade com os padrões técnicos sauditas.

- Janeiro de 2025: A Arábia Saudita anunciou um Programa de Incentivos Padrão de SAR 10 bilhões (USD 2,67 bilhões), fornecendo até 35% de financiamento para projetos industriais qualificados, com materiais de construção identificados como um setor prioritário no âmbito da Estratégia Industrial Nacional, criando oportunidades significativas para investimentos em fabricação de pisos vinílicos.

- Novembro de 2024: A Tarkett inaugurou sua unidade fabril de LVT vinílico em joint venture em Jeddah, Arábia Saudita, representando o primeiro grande investimento internacional em produção de pisos vinílicos no Reino e estabelecendo capacidade de fabricação local para atender à demanda regional enquanto atende aos requisitos de conteúdo local.

- Setembro de 2024: A Tarkett inaugurou sua unidade fabril de LVT vinílico em joint venture em Jeddah, Arábia Saudita, representando o primeiro grande investimento internacional em produção de pisos vinílicos no Reino e estabelecendo capacidade de fabricação local para atender à demanda regional enquanto atende aos requisitos de conteúdo local.

Escopo do Relatório do Mercado de Pisos Vinílicos da Arábia Saudita

O piso vinílico em manta é um tipo de piso vinílico que vem em grandes folhas flexíveis e contínuas. Um piso de manta vinílica é completamente impermeável à água, ao contrário do ladrilho de vinil, que vem em peças rígidas, e das tábuas vinílicas, que vêm em tiras de encaixe. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de pisos vinílicos da Arábia Saudita. Foca na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspectivas sobre os diversos tipos de produtos e aplicações. Também analisa os principais players e o cenário competitivo no mercado de pisos vinílicos da Arábia Saudita. O Mercado de Pisos Vinílicos da Arábia Saudita é segmentado por Produto (Manta Vinílica, Ladrilho Composto de Vinil e Ladrilho Vinílico de Luxo), Usuário Final (Residencial, Comercial e Construtor) e Canal de Distribuição (Empreiteiros, Lojas Especializadas, Lojas de Material de Construção, Online e Outros Canais de Distribuição). O relatório oferece tamanho e previsões de mercado para o Mercado de Pisos Vinílicos da Arábia Saudita em termos de receita (USD milhões) para todos os segmentos acima.

| Manta Vinílica |

| Ladrilho Composto de Vinil |

| Ladrilho Vinílico de Luxo |

| Residencial |

| Comercial |

| Construtor |

| Empreiteiros |

| Lojas Especializadas |

| Lojas de Material de Construção |

| Online |

| Outros Canais de Distribuição |

| Região Central |

| Região Ocidental |

| Região Oriental |

| Região Norte |

| Região Sul |

| Por Produto | Manta Vinílica |

| Ladrilho Composto de Vinil | |

| Ladrilho Vinílico de Luxo | |

| Por Usuário Final | Residencial |

| Comercial | |

| Construtor | |

| Por Canal de Distribuição | Empreiteiros |

| Lojas Especializadas | |

| Lojas de Material de Construção | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Região Central |

| Região Ocidental | |

| Região Oriental | |

| Região Norte | |

| Região Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pisos vinílicos da Arábia Saudita em 2026?

O mercado é avaliado em USD 22,06 bilhões em 2026, com expectativa de atingir USD 34,13 bilhões até 2031.

Qual produto domina a demanda saudita?

O Ladrilho Vinílico de Luxo lidera com 47,68% de participação, favorecido pela tecnologia de núcleo rígido adequada ao clima e às preferências de design do Reino.

Qual taxa de crescimento é prevista para o setor?

O mercado está projetado para crescer a um CAGR de 9,12% de 2026 a 2031.

Qual canal de distribuição está se expandindo mais rapidamente?

A aquisição online está crescendo a um CAGR de 14,96%, à medida que os compradores institucionais adotam plataformas de licitação digital.

Como a fabricação local afetará o cenário competitivo?

Plantas domésticas como a unidade de Jeddah da Tarkett reduzem os prazos de entrega, atendem às regras de localização e podem deslocar a participação de mercado em direção aos produtores no Reino.

Página atualizada pela última vez em: