Tamanho e Participação do Mercado de Telha de Carpete

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

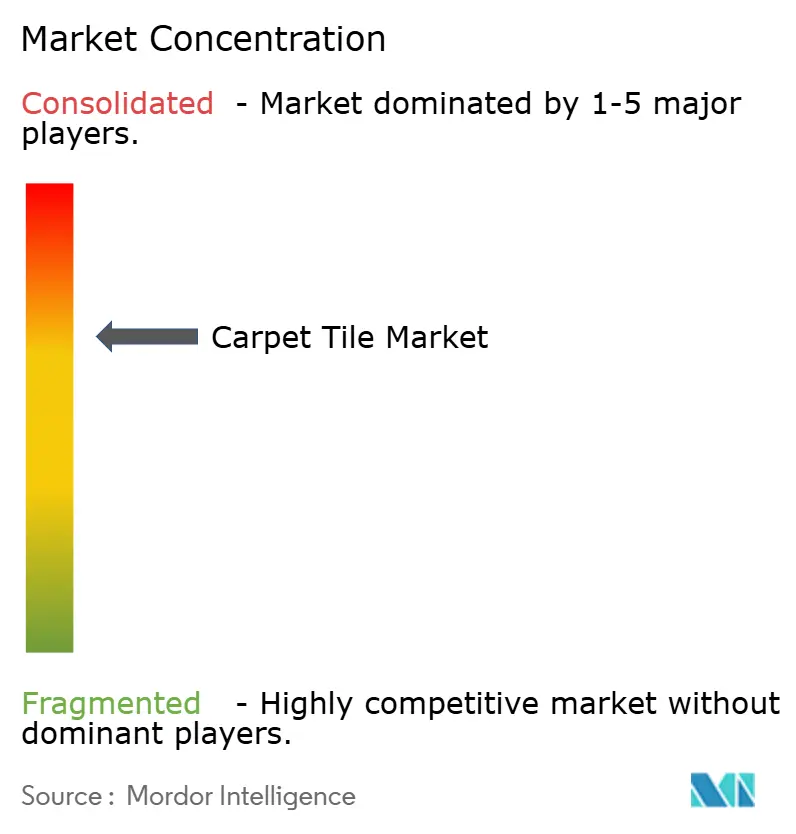

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telha de Carpete por Mordor Intelligence

O tamanho do mercado de telha de carpete deverá crescer de USD 4,28 bilhões em 2025 para USD 4,51 bilhões em 2026, com previsão de atingir USD 5,87 bilhões até 2031 a um CAGR de 5,42% no período 2026-2031. O crescimento decorre dos gastos consistentes com renovação corporativa, das mudanças nas especificações orientadas pela sustentabilidade e do crescente processo de compras digitais, mesmo com os pisos de superfície dura intensificando a concorrência de preços. As telhas de carpete já capturam cerca de 80% das especificações comerciais de superfície macia, ressaltando suas vantagens em custo total e reconfiguração. [1] Fonte: Floor Covering Weekly, "Future Forecast," floorcoveringweekly.com. A América do Norte retém a maior participação regional, mas a expansão mais rápida de hubs tecnológicos e escritórios na Ásia-Pacífico impulsiona a demanda global. O nylon continua como fibra dominante, embora as alternativas de base biológica se expandam com mais rapidez à medida que os mandatos ESG se tornam incorporados nas aquisições imobiliárias. As aplicações comerciais sustentam as receitas, enquanto os formatos adesivos do tipo peel-and-stick abrem novas oportunidades residenciais e para pequenas empresas.

Principais Conclusões do Relatório

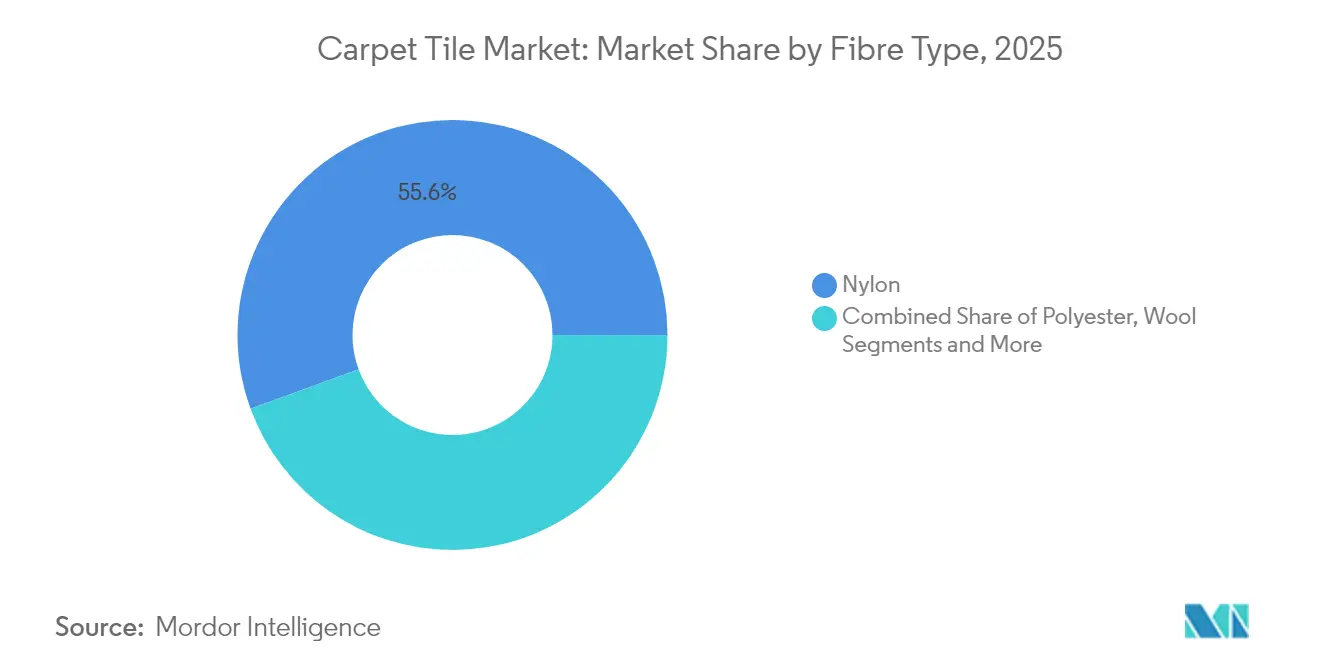

- Por material, o nylon liderou com 55,58% da participação de mercado de telha de carpete em 2025; projeta-se que as fibras de base biológica avancem a um CAGR de 6,78% até 2031.

- Por usuário final, as instalações comerciais representaram 71,62% do tamanho do mercado de telha de carpete em 2025, enquanto a demanda residencial deverá crescer a um CAGR de 6,52% até 2031.

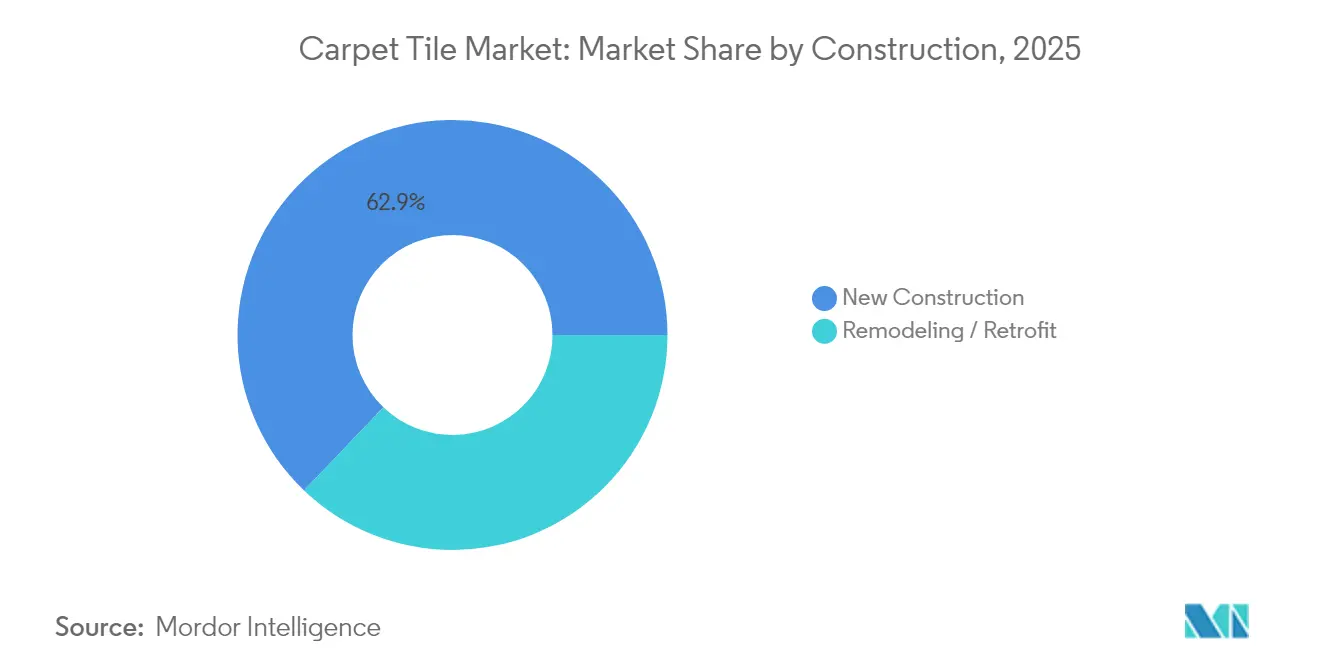

- Por tipo de construção, a nova construção respondeu por 62,87% do tamanho do mercado de telha de carpete em 2025, enquanto a demanda por remodelação/retrofit deverá crescer a um CAGR de 6,15% até 2031.

- Por canal de distribuição, as vendas B2B diretas contribuíram com 57,28% da participação do tamanho do mercado de telha de carpete em 2025; as vendas online representam o canal de crescimento mais rápido com um CAGR de 7,46% até 2031.

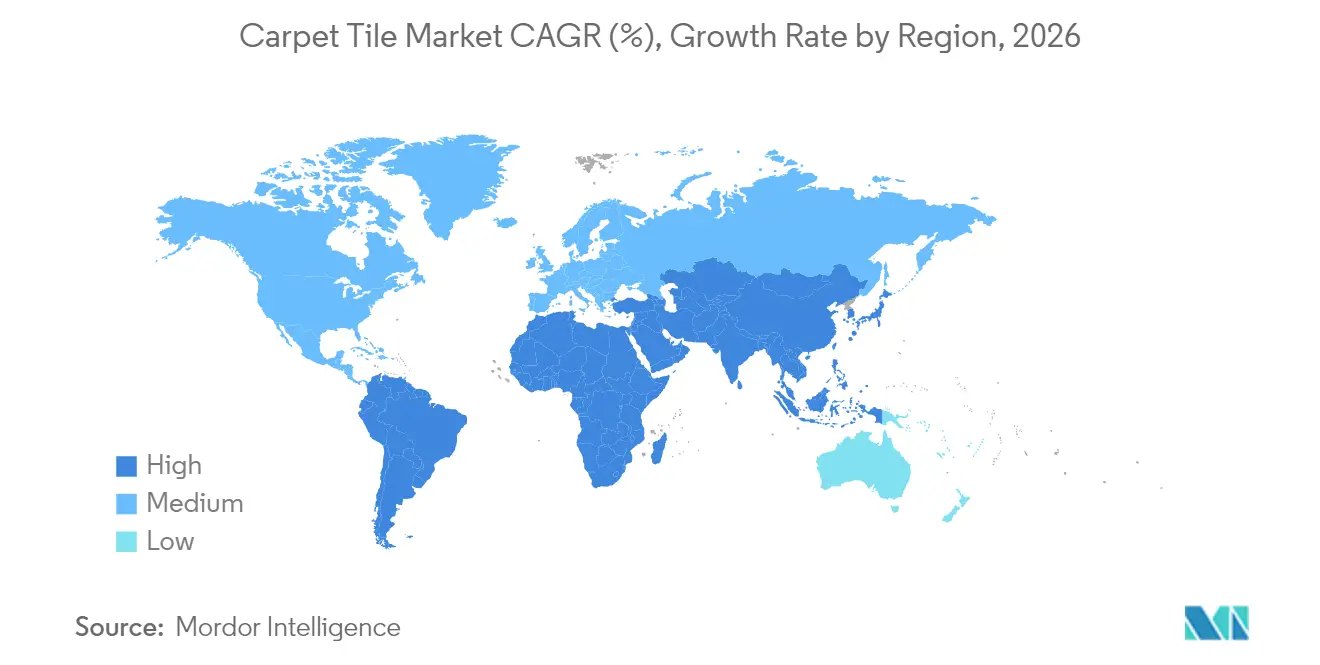

- Por geografia, a América do Norte deteve 33,62% de participação de receita em 2025; a Ásia-Pacífico está definida para expandir a um CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telha de Carpete

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de especificações orientado pela sustentabilidade | +1.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Recuperação do ciclo de renovação comercial | +0.9% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sistemas de instalação rápida peel-and-stick | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Vantagem de custo sobre carpete em rolo (ciclo de vida) | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Demanda por reconfiguração de escritório modular | +0.6% | América do Norte e UE, expandindo-se para APAC | Médio prazo (2 a 4 anos) |

| Adoção de controle estático em centros de dados | +0.4% | Global, concentrado em hubs tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Especificações Orientado pela Sustentabilidade

As metas de ESG corporativas transformaram as métricas ambientais de algo desejável para critérios de compra obrigatórios. A meta da Interface de negatividade de carbono até 2040 e a produção comercial neutra em carbono da Shaw, alcançada em 2018, ilustram como os compromissos climáticos reposicionam os portfólios de produtos. Parcerias como a da Tarkett com a Mycocycle, que utiliza micélios para desintoxicar resíduos de construção, evidenciam o impulso em direção a ciclos regenerativos[2]Fonte: Commercial Tarkett, "Tarkett-Mycocycle Partnership," commercial.tarkett.com.. A expansão da Aquafil do nylon reciclado ECONYL, derivado de carpetes descartados, alimenta a fabricação em circuito fechado e reduz a dependência de petroquímicos virgens. As especificações dos arquitetos fazem referência cada vez maior às métricas de berço a berço e de carbono incorporado, tornando o conteúdo reciclado ou de base biológica um pré-requisito de aquisição. Os sistemas peel-and-stick apoiam a minimização de resíduos ao eliminar adesivos úmidos e simplificar a recuperação no fim da vida útil.

Recuperação do Ciclo de Renovação Comercial

Os projetos adiados durante a pandemia estão ressurgindo à medida que os ocupantes reimaginam os locais de trabalho para modelos híbridos. A McKinsey observa que os escritórios estão se transformando em hubs de colaboração habilitados pela tecnologia, desencadeando atualizações de pisos para suportar layouts flexíveis. O aumento de 12% na receita da CBRE no primeiro trimestre de 2025 está alinhado com a crescente demanda por obras de acabamento, particularmente nos segmentos de saúde e tecnologia. A Interface registrou um crescimento de 17% nos pedidos nas Américas e 18% no faturamento da área de educação, confirmando que os recursos destinados a renovações se traduzem diretamente em pedidos de telha de carpete[3]Fonte: Interface, "Q3-2024 Results," interface.com.. Os relatórios de design da JLL destacam o reaproveitamento adaptativo, enquanto as instituições de ensino utilizam fundos de estímulo para renovar os revestimentos de piso. Essas dinâmicas reforçam um ritmo constante de substituição que sustenta o mercado de telha de carpete.

Sistemas de Instalação Rápida Peel-and-Stick

A eficiência de instalação emergiu como um diferencial competitivo crítico, com os sistemas peel-and-stick endereçando a escassez de mão de obra ao mesmo tempo em que reduzem os prazos dos projetos. A inovação TacTiles da Interface exemplifica essa tendência, permitindo uma instalação mais fácil sem adesivos tradicionais, mantendo os padrões de desempenho. A crise de escassez de mão de obra que afeta a instalação de pisos cria urgência em torno de soluções autoadesivas, especialmente à medida que os empreiteiros têm dificuldade em encontrar trabalhadores qualificados para projetos complexos. Esses sistemas também se alinham com os objetivos de sustentabilidade ao eliminar as emissões de compostos orgânicos voláteis dos adesivos úmidos e permitir uma recuperação mais fácil no fim da vida útil. A maturação da tecnologia superou as preocupações iniciais de desempenho, com formulações adesivas aprimoradas que oferecem durabilidade comparável aos métodos de instalação tradicionais. Os inquilinos comerciais valorizam cada vez mais a flexibilidade de reconfigurar espaços sem instalação profissional, tornando os sistemas peel-and-stick atrativos para ambientes de trabalho dinâmicos.

Vantagem de Custo sobre o Carpete em Rolo em Termos de Ciclo de Vida

Os cálculos de custo total de propriedade favorecem cada vez mais as telhas de carpete, apesar dos custos iniciais de aquisição mais elevados, impulsionados pela flexibilidade de substituição e pelas eficiências de manutenção. A capacidade de substituir telhas danificadas individualmente, em vez de instalações inteiras, cria argumentos econômicos convincentes, especialmente em ambientes comerciais de alto tráfego, onde os padrões de desgaste variam significativamente entre as áreas do piso. As vantagens de manutenção vão além da substituição para incluir acesso mais fácil à limpeza e a capacidade de girar as telhas para distribuir uniformemente os padrões de desgaste. A abordagem modular também reduz o desperdício durante as renovações, pois as telhas não danificadas podem ser realocadas ou reutilizadas em vez de descartadas. Considerações de seguro também apoiam a vantagem de custo do ciclo de vida, pois danos localizados por inundações ou manchas requerem substituição mínima em comparação com as instalações de carpete em rolo. Os gestores de imóveis corporativos reconhecem cada vez mais esses benefícios operacionais, com modelos de custo total demonstrando economias de 15% a 20% ao longo dos períodos típicos de locação comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canibalização pela superfície dura (LVT) | -1.4% | Global, mais forte na América do Norte | Médio prazo (2 a 4 anos) |

| Preços voláteis do nylon e do betume | -0.8% | Global, áreas com intensa atividade de fabricação | Curto prazo (≤ 2 anos) |

| Reciclagem de revestimentos com fibras mistas | -0.3% | Foco regulatório da UE e da Califórnia | Longo prazo (≥ 4 anos) |

| Limitações de desempenho acústico em escritórios abertos | -0.2% | Comercial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização pela Superfície Dura (LVT)

As importações de vinil de luxo (LVT) cresceram para uma taxa de penetração de 81%, superando todas as outras categorias de pisos nos EUA e tirando participação de mercado das telhas de carpete. Na esteira da pandemia, houve uma ênfase maior na higiene, levando a uma preferência por superfícies laváveis. Além disso, os formatos de núcleo rígido SPC do LVT abordaram as preocupações anteriores com amassados, mantendo preços competitivos. Designers de varejo e hotelaria destacam a versatilidade do design e uma percebida facilidade de limpeza como fatores-chave em suas escolhas. As telhas de carpete, no entanto, enfatizam sua superior absorção de som, apoiada por dados do Instituto de Tapetes e Carpetes (Carpet and Rug Institute), que demonstra melhores coeficientes de som em comparação com superfícies duras. Apesar dessa vantagem, as telhas de carpete enfrentam desafios crescentes de guerras de preços e a localização das cadeias de fornecimento de LVT. Esses fatores estão pressionando a resiliência das margens das telhas de carpete, intensificando ainda mais a concorrência no mercado de pisos.

Preços Voláteis do Nylon e do Betume

O nylon representa mais da metade do volume de fibra de telha de carpete, tornando o setor sensível às oscilações petroquímicas. A falência da Ascend Performance Materials em 2024, em meio ao excesso de capacidade de nylon 6,6 e às importações chinesas, evidenciou a vulnerabilidade sistêmica [4]Fonte: Chemical & Engineering News, "Ascend Bankruptcy," cen.acs.org. O betume, utilizado para revestimentos, espelha as oscilações dos preços do petróleo, representando um risco de aquisição significativo para projetos com licitações de preço fixo. Embora os fabricantes recorram a plataformas multifibra e materiais reciclados como cobertura, os investimentos em P&D associados, aliados à necessidade de validação do cliente, prolongam os ciclos de adoção, tornando-a um empreendimento de longo prazo. Além disso, a incerteza orçamentária de curto prazo pode atrasar decisões de pisos de grande investimento de capital, reduzindo ainda mais os fluxos de pedidos de curto prazo e impactando a estabilidade geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Inovação de Base Biológica Desafia a Dominância do Nylon

As fibras de base biológica emergem como o segmento de crescimento mais rápido com um CAGR de 6,78% até 2031, apesar de o nylon manter 55,58% de participação de mercado em 2025. Essa aceleração do crescimento reflete os mandatos de sustentabilidade corporativa e os requisitos de certificação de construção verde que priorizam o conteúdo de materiais renováveis. Os segmentos de poliéster (PET) beneficiam-se do desenvolvimento da infraestrutura de reciclagem, com o EcoFlex ONE da Mohawk incorporando 76% de conteúdo reciclado e alcançando 64% de redução do carbono incorporado em comparação com as opções tradicionais. As aplicações de polipropileno expandem-se em ambientes sensíveis à umidade, enquanto os segmentos de lã mantêm posicionamento premium em aplicações de hotelaria, apesar dos custos mais elevados.

A pesquisa em fios mistos de lã/PA56 demonstra características aprimoradas de absorção de umidade e biodegradabilidade, sugerindo que as alternativas de base biológica podem igualar o desempenho das fibras tradicionais enquanto reduzem o impacto ambiental. A liderança de mercado do nylon enfrenta pressão dos custos voláteis de matéria-prima à base de petróleo e dos requisitos de sustentabilidade, embora a durabilidade superior e a resistência a manchas mantenham a preferência de especificação em aplicações comerciais de alto tráfego. A segmentação por tipo de fibra reflete cada vez mais as prioridades de sustentabilidade dos usuários finais, em vez de considerações de desempenho puro, com opções de base biológica ganhando força apesar dos preços premium.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Aceleração Residencial Contradiz as Tendências do Setor

As aplicações comerciais comandam 71,62% de participação de mercado em 2025, mas os segmentos residenciais impulsionam o momentum de crescimento a um CAGR de 6,52% até 2031, contradizendo os padrões mais amplos de declínio no revestimento de superfície macia. Essa aceleração residencial decorre da adoção em empreendimentos multifamiliares e das capacidades de instalação por conta própria que diferenciam as telhas de carpete dos produtos tradicionais de carpete em rolo. As instalações de saúde representam um impulsionador-chave de crescimento comercial, com análises de custo do ciclo de vida demonstrando que as telhas de carpete modulares oferecem valor financeiro superior ao longo de períodos de serviço de 50 anos em comparação com alternativas de superfície dura. Os segmentos de educação mostram força particular, com a Interface relatando 13% de crescimento global no faturamento em 2024, à medida que projetos de renovação adiados se materializam.

As aplicações de hotelaria beneficiam-se do sistema Modular Landscapes da Milliken, que oferece 25% de economia de custos em comparação com o carpete em rolo por meio de instalação simplificada e capacidades de substituição seletiva. Os escritórios corporativos especificam cada vez mais telhas de carpete pelo desempenho acústico e considerações de bem-estar dos funcionários, com o DESSO SoundMaster da Tarkett atingindo melhoria de +8 dB no isolamento de impacto acústico.

Por Tipo de Construção: Mercado de Retrofit Ganha Momentum

Os projetos de nova construção capturam 62,87% do volume de instalação em 2025, enquanto as aplicações de remodelação crescem mais rapidamente a um CAGR de 6,15% até 2031, refletindo ciclos de renovação adiados e requisitos de adaptação do espaço de trabalho. Essa aceleração do retrofit beneficia os fabricantes de telha de carpete, pois os sistemas modulares reduzem a interrupção da instalação em comparação com as alternativas de carpete em rolo que exigem a substituição completa do piso. Os projetos de renovação comercial priorizam cada vez mais sistemas de instalação rápida que minimizam a interrupção dos negócios, com as tecnologias peel-and-stick permitindo instalação noturna em edifícios ocupados.

A segmentação por tipo de construção reflete padrões econômicos mais amplos, com a nova construção moderando de um crescimento de 20% em 2023 para 4% em 2024, de acordo com as previsões do Instituto Americano de Arquitetos (American Institute of Architects). As aplicações de retrofit beneficiam-se das capacidades de substituição seletiva das telhas de carpete, permitindo que os gestores de instalações renovem áreas de alto tráfego sem perturbar sistemas de piso inteiros. Essa vantagem torna-se particularmente valiosa em ambientes de saúde e educação, onde os requisitos de continuidade operacional limitam as janelas de renovação.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Expansão do Varejo Sinaliza Evolução do Mercado

As vendas B2B diretas mantêm 57,28% de participação de mercado em 2025, refletindo a dominância do mercado comercial, mas os canais de consumo do varejo expandem-se rapidamente a um CAGR de 7,46% até 2031, indicando uma aceleração da penetração no mercado residencial. Essa evolução do canal sugere que as telhas de carpete estão fazendo a transição de produtos puramente comerciais para soluções acessíveis ao consumidor, impulsionada pelas capacidades de instalação por conta própria e pela disponibilidade em lojas de materiais de construção. A distribuição online ganha momentum particular à medida que os consumidores pesquisam opções de pisos modulares e comparam custos do ciclo de vida com alternativas tradicionais.

A expansão B2C reflete tendências mais amplas em direção a soluções modulares de melhoria residencial que permitem renovação incremental e flexibilidade de design. Essa diversificação do canal de distribuição reduz a dependência do fabricante nos ciclos de construção comercial, ao mesmo tempo em que cria novas oportunidades de crescimento nos mercados de renovação residencial.

Análise Geográfica

A América do Norte mantém a liderança do mercado com a maior participação dominante em 2025, impulsionada pela recuperação das renovações comerciais e pelos requisitos de especificação de sustentabilidade, embora o crescimento se modere para um CAGR de 4,82% até 2031, à medida que a maturidade do mercado restringe a expansão. A região beneficia-se das capacidades de fabricação doméstica que oferecem vantagens competitivas em relação às importações afetadas por tarifas, com empresas como a Shaw Industries expandindo a capacidade de produção na Geórgia para atender à crescente demanda. Os padrões P100 da Administração de Serviços Gerais dos EUA (U.S. General Services Administration) exigem requisitos baseados em desempenho para edifícios federais, criando estabilidade de especificação para os fabricantes de telha de carpete que atendem aos segmentos governamentais. Canadá e México contribuem para o crescimento regional por meio da recuperação da atividade de construção, embora a suavidade do mercado imobiliário restrinja as aplicações residenciais.

A Ásia-Pacífico emerge como a região de crescimento mais rápido até 2031, liderada pela expansão da construção comercial na Índia e pelas tendências de urbanização da China. A Índia responde por mais da metade da demanda regional de espaço de escritório, com hubs tecnológicos como Bengaluru e Hyderabad impulsionando a atividade de especificação. O desenvolvimento do mercado chinês beneficia-se das capacidades de fabricação doméstica e da crescente conscientização corporativa sobre sustentabilidade, embora a complexidade regulatória crie desafios de especificação para fabricantes internacionais. Os mercados do Sudeste Asiático, incluindo Vietnã e Tailândia, contribuem para o crescimento regional por meio do investimento estrangeiro direto e da expansão de instalações industriais. Japão e Austrália mantêm padrões de demanda estáveis, com ênfase no desempenho acústico e na flexibilidade de design em aplicações comerciais.

A Europa demonstra padrões de crescimento moderado, limitados pela incerteza econômica e pelos requisitos de conformidade regulatória, com o Regulamento de Ecodesign para Produtos Sustentáveis da UE criando tanto oportunidades quanto desafios para os fabricantes de telha de carpete. A Tarkett conquistou a certificação Platina da EcoVadis, classificando-se no top 1% das empresas avaliadas, demonstrando como a liderança em sustentabilidade cria vantagens competitivas nos mercados europeus. O foco da região nos princípios da economia circular impulsiona a demanda por sistemas de telha de carpete recicláveis, com os produtos DESSO SoundMaster apresentando 80% de conteúdo reciclado e certificação Cradle to Cradle. As regiões da América do Sul e do Oriente Médio/África contribuem com crescimento modesto, com Brasil e Emirados Árabes Unidos liderando por meio de projetos de desenvolvimento comercial e expansão do setor de hotelaria.

Cenário Competitivo

O mercado de telha de carpete é moldado por um punhado de players dominantes, refletindo um alto nível de consolidação. Embora os principais fornecedores detenham influência significativa, o cenário ainda oferece espaço para marcas emergentes inovarem e capturarem segmentos especializados. A Interface lidera o grupo, destacando-se com forte foco em sustentabilidade, particularmente por meio de suas ofertas de produtos carbono-negativas, que atraem clientes orientados pelo meio ambiente e iniciativas de construção verde. O compromisso da empresa em reduzir sua pegada ambiental a posicionou como líder no mercado, atraindo clientes que priorizam soluções ecologicamente responsáveis.

A Shaw segue como concorrente próxima, aproveitando sua escala e operações verticalmente integradas para garantir controle de custos, consistência de produtos e amplitude de mercado. Ao manter uma cadeia de fornecimento robusta e focar na eficiência operacional, a Shaw conseguiu fortalecer sua presença no mercado e competir de forma eficaz. A Mohawk avança plataformas de revestimento ecológico como o EcoFlex ONE, que alcança uma redução de 64% no carbono incorporado, solidificando ainda mais seu compromisso com a sustentabilidade. Essa inovação ressalta a dedicação da Mohawk em abordar preocupações ambientais enquanto atende às demandas dos clientes por produtos sustentáveis. A Tarkett e a Milliken completam as posições de liderança por meio de sua profundidade de design e especialização em soluções ESD (descarga eletrostática), que atendem às necessidades específicas do setor e aprimoram sua vantagem competitiva.

Os temas estratégicos centram-se nos programas de recolhimento no fim de vida útil, no uso de conteúdo reciclado e em estratégias de engajamento digitais com o cliente. Essas iniciativas refletem o foco do setor na sustentabilidade e na inovação centrada no cliente. O investimento de capital concentra-se em expandir as capacidades de fabricação doméstica para mitigar riscos tarifários e aprimorar a capacidade de resposta ao serviço. Ao priorizar a produção local, as empresas visam reduzir os prazos de entrega e melhorar sua capacidade de atender às demandas do mercado de forma eficiente. As oportunidades emergentes para expansão do mercado incluem soluções ESD para centros de dados, revestimentos antimicrobianos para saúde e fibras de biopolímero. Essas áreas representam potencial de crescimento significativo, pois se alinham com as necessidades em evolução dos clientes e as tendências do setor. É provável que a consolidação aumente à medida que os fabricantes de médio porte buscam economias de escala, espelhando movimentos como a entrada da Lowe's nas redes de instalação profissional. O mercado de telha de carpete, portanto, equilibra a consolidação de incumbentes com a disrupção liderada pela inovação, criando um ambiente dinâmico para crescimento e competição. Esse equilíbrio entre players estabelecidos e novos participantes fomenta um cenário competitivo que encoraja a melhoria contínua e a adaptação.

Líderes do Setor de Telha de Carpete

Interface Inc.

Shaw Industries Group Inc.

Tarkett S.A.

Mohawk Industries Inc.

Milliken & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lowe's Companies adquiriu a Artisan Design Group por USD 1,325 bilhão, adicionando 3.200 instaladores em 18 estados para fortalecer os serviços de pisos profissionais.

- Abril de 2025: A Lowe's Companies adquiriu a Artisan Design Group por USD 1,325 bilhão, adicionando 3.200 instaladores em 18 estados para fortalecer os serviços de pisos profissionais.

- Novembro de 2024: A Interface lançou coleções de telha de carpete específicas para cada segmento para escritórios, saúde e educação.

- Junho de 2024: A Tarkett fez parceria com a Mycocycle para usar micélios de cogumelos na reciclagem de pisos antigos por meio de seu programa ReStart, com o objetivo de desintoxicar resíduos de construção e criar matérias-primas de base biológica, pioneirando a inovação em economia circular.

Escopo do Relatório do Mercado Global de Telha de Carpete

As telhas de carpete, também conhecidas como carpetes modulares ou carpetes quadrados, são quadrados cortados de rolos de parede a parede que podem ser encaixados para formar um carpete. As telhas de carpete são justamente populares como opção de piso para ambientes comerciais, como bares e restaurantes, e outros projetos relativamente simples. O relatório abrange uma análise completa do histórico do mercado global de telha de carpete, que inclui uma avaliação das tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O mercado é segmentado por tipo de produto em quadrado e retângulo, por usuário final em residencial e comercial, por canal de distribuição em lojas físicas e lojas online, e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões por valor (USD) para todos os segmentos acima.

| Nylon |

| Poliéster (PET) |

| Polipropileno |

| Lã |

| Fibras de Base Biológica |

| Outros Tipos de Fibra |

| Residencial | |

| Comercial | Hotelaria e Lazer |

| Varejo e Centros Comerciais | |

| Instalações de Saúde | |

| Educação | |

| Escritórios Corporativos | |

| Edifícios Públicos e Governamentais | |

| Outros Usuários Comerciais |

| Nova Construção |

| Remodelação / Retrofit |

| Consumidores B2C/Varejo | Lojas de Materiais de Construção |

| Lojas Especializadas em Pisos | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Nylon | |

| Poliéster (PET) | ||

| Polipropileno | ||

| Lã | ||

| Fibras de Base Biológica | ||

| Outros Tipos de Fibra | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria e Lazer | |

| Varejo e Centros Comerciais | ||

| Instalações de Saúde | ||

| Educação | ||

| Escritórios Corporativos | ||

| Edifícios Públicos e Governamentais | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Remodelação / Retrofit | ||

| Por Canal de Distribuição | Consumidores B2C/Varejo | Lojas de Materiais de Construção |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de telha de carpete?

O tamanho do mercado de telha de carpete é avaliado em USD 4,51 bilhões em 2026.

Qual região está se expandindo mais rapidamente no segmento de telha de carpete?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,08% até 2031, impulsionado pela nova construção de escritórios.

Qual é a região de crescimento mais rápido no Mercado Global de Telha de Carpete?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual tipo de fibra domina a produção de telha de carpete?

O nylon permanece dominante, respondendo por 55,58% do volume de 2025.

Com que rapidez o canal de Consumidores B2C/Varejo está crescendo nas vendas de telha de carpete?

A distribuição de Consumidores B2C/Varejo está crescendo a um CAGR de 7,46%, impulsionada pelas tendências de design e pelo aumento das reformas residenciais.

Qual participação as aplicações comerciais detêm no mercado de telha de carpete?

As instalações comerciais contribuem com 71,62% da receita de 2025 em virtude da demanda de escritórios, saúde e educação.

Página atualizada pela última vez em: