Dimensão e Quota do Mercado de Cerâmica para Revestimentos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmica para Revestimentos da Indonésia por Mordor Intelligence

A dimensão do mercado de cerâmica para revestimentos da Indonésia foi avaliada em USD 1,36 mil milhões em 2025 e estima-se que cresça de USD 1,42 mil milhões em 2026 para atingir USD 1,79 mil milhões até 2031, a um CAGR de 4,63% durante o período de previsão (2026-2031). O impulso da procura decorre da política governamental de gás subsidiado, de uma barreira tarifária de 100-200% contra importações de baixo custo, e do massivo Programa das 3 Milhões de Habitações, que geram novas encomendas em projetos residenciais, comerciais e públicos. O robusto crescimento do PIB de 5,1% até 2027, a migração urbana constante e o aumento dos gastos em renovação por parte das famílias de rendimento médio acrescentam múltiplas camadas de resiliência à atividade de construção. Os fabricantes capitalizam sobre o apelo impulsionado pela durabilidade do porcelanato, enquanto os canais de venda digital alargam o alcance geográfico e compensam parcialmente os elevados custos de frete inter-ilhas da Indonésia. Os produtores locais também beneficiam das normas obrigatórias de qualidade SNI, que elevam os obstáculos de conformidade para os importadores e protegem o poder de fixação de preços em nichos de produtos premium. [1]Ministério da Indústria, "Statistik Industri Keramik 2025," kemenperin.go.id.

Principais Conclusões do Relatório

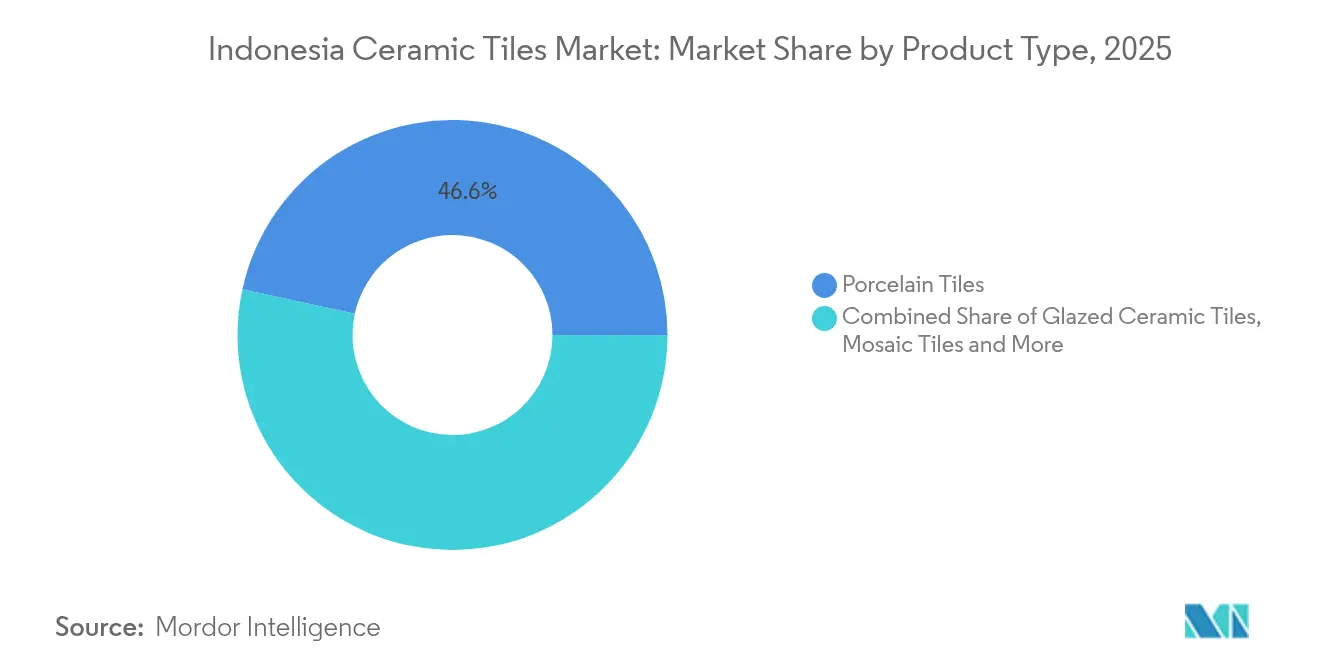

- Por tipo de produto, os porcelanatos lideraram com 46,58% da quota do mercado de cerâmica para revestimentos da Indonésia em 2025; os azulejos de mosaico avançam a um CAGR de 5,28% até 2031.

- Por aplicação, as instalações de piso capturaram 61,48% da dimensão do mercado de cerâmica para revestimentos da Indonésia em 2025, enquanto os revestimentos de cobertura estão projetados para expandir a um CAGR de 5,44% até 2031.

- Por utilizador final, a construção residencial deteve uma quota de receita de 54,32% em 2025 e está a caminho de um CAGR de 5,67% até 2031.

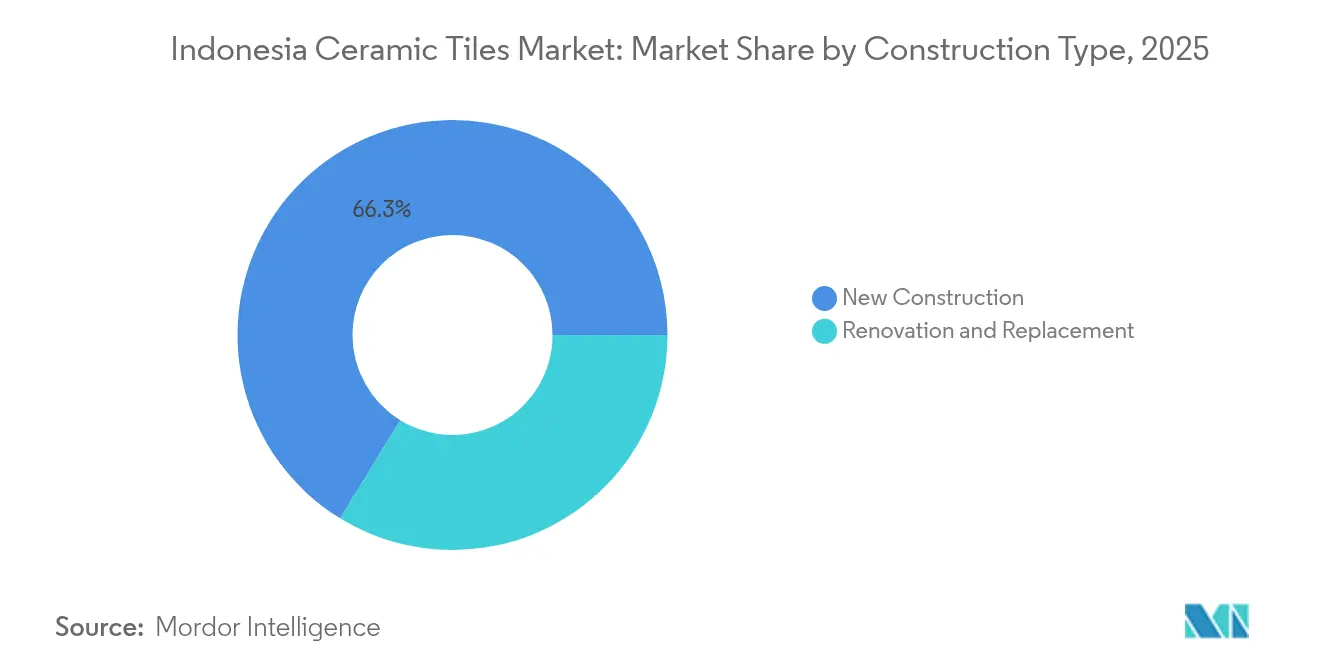

- Por tipo de construção, os novos projetos comandaram 66,25% da dimensão do mercado de cerâmica para revestimentos da Indonésia em 2025; a renovação apresenta o impulso de crescimento mais forte a um CAGR de 5,98%.

- Por geografia, Java representou 41,05% da quota do mercado de cerâmica para revestimentos da Indonésia em 2025, enquanto se prevê que Bali & Nusa Tenggara registe o CAGR mais rápido de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cerâmica para Revestimentos da Indonésia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Teto do preço do gás para cerâmicas de uso intensivo de energia | 1.2% | Java, Sumatra, com efeito de extensão para Kalimantan | Médio prazo (2-4 anos) |

| Boom residencial pós-pandemia em Java e Bali | 0.9% | Java e Bali, estendendo-se a centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Aumento de tarifas sobre importações chinesas | 0.8% | Nacional, com benefícios concentrados nos centros de produção de Java | Curto prazo (≤ 2 anos) |

| Programa governamental "Um Milhão de Habitações" | 1.1% | Nacional, com prioridade em Java, Sumatra, Kalimantan | Longo prazo (≥ 4 anos) |

| Rápida urbanização de cidades secundárias | 0.7% | Centros urbanos secundários de Sumatra, Kalimantan, Sulawesi | Longo prazo (≥ 4 anos) |

| Aumento dos gastos em renovação pela classe média | 0.6% | Java, Bali, estendendo-se a áreas metropolitanas de Sumatra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Teto do preço do gás para cerâmicas de uso intensivo de energia

O teto de USD 6,75 por MMBTU ao abrigo da Política de Preço de Gás Natural para Determinados Setores reduz aproximadamente 30% dos custos operacionais dos fornos para as plantas de produção de revestimentos, conferindo aos produtores domésticos uma vantagem de custo decisiva[2]Ministério de Energia e Recursos Minerais, "Perpanjangan Harga Gas Tertentu," esdm.go.id. A confiança no planeamento de capacidade aumenta porque o subsídio se estende até 2025, permitindo que as fábricas fixem os insumos e programem atualizações de equipamentos. O benefício concentra-se em Java e Sumatra, onde a infraestrutura de gasodutos suporta elevada utilização apesar das lacunas de abastecimento nacional. O gás subsidiado ajuda as plantas a contrariar os impactos da depreciação da rupia nas matérias-primas importadas. No entanto, as entregas cobrem apenas 65-70% dos volumes contratados, tornando a disponibilidade de combustível numa restrição determinante para o crescimento da produção a curto prazo. A estratégia mais ampla do governo de utilizar subsídios energéticos para apoiar a produção nacional alinha-se com os objetivos da política industrial da Indonésia, posicionando a cerâmica para revestimentos como um setor estratégico para iniciativas de substituição de importações e desenvolvimento de exportações.

Boom residencial pós-pandemia em Java e Bali

Os incentivos às taxas hipotecárias e o alívio fiscal revigoraram projetos de habitação paralisados e estimularam novos lançamentos assim que as restrições de mobilidade foram aliviadas[3]Bank Indonesia, "Indonesian Residential Property Price Index Q1-2025," bi.go.id. Os centros urbanos de Java representam 60% da população e 58% do PIB, canalizando uma grande parte da procura de revestimentos para esquemas de apartamentos de alta densidade e habitação unifamiliar. O pipeline de villas premium de Bali favorece revestimentos de grande formato e design sofisticado que elevam os preços médios de venda. A vaga de renovação também permanece forte à medida que os hábitos de trabalho remoto levam os proprietários a modernizar cozinhas e casas de banho. Coletivamente, estes impulsionadores sustentam mais de metade de todos os acréscimos de volume até 2027. A integração de tecnologias de casas inteligentes e práticas de construção sustentável em novos empreendimentos residenciais cria oportunidades para os fabricantes de cerâmica para revestimentos desenvolverem produtos inovadores que satisfaçam as expectativas evolutivas dos consumidores e os requisitos regulatórios para construção energeticamente eficiente.

Aumento de tarifas sobre importações chinesas

As tarifas de salvaguarda de 100-200% neutralizam os fluxos de baixo custo que outrora subcotavam os preços de fábrica locais em até 25%. A medida restabelece margem de manobra para as plantas indonésias operarem com tamanhos de lote económicos e recuperarem investimentos de uso intensivo de energia. Os importadores concentram-se agora em designs de nicho não facilmente disponíveis nas linhas domésticas, segmentando o mercado por nível de qualidade. Os consumidores verificam aumentos de preços moderados, mas os decisores políticos consideram a contrapartida aceitável para a retenção de empregos industriais. A estrutura tarifária permanece ajustável, permitindo às autoridades recalibrar caso surjam escassez. A implementação da política através de mecanismos regulatórios em vez de proibições generalistas proporciona flexibilidade para ajuste com base nas condições de mercado e no progresso do desenvolvimento da indústria doméstica, permitindo respostas calibradas às dinâmicas competitivas em mudança.

Programa governamental "Um Milhão de Habitações"

A atual administração escalou o objetivo para 3 milhões de unidades de baixo custo anualmente, institucionalizando um pipeline de procura plurianual para revestimentos de piso e parede de tamanho padrão[4]Ministério das Obras Públicas, "Program Sejuta Rumah 2025," pu.go.id. O cofinanciamento internacional incorpora critérios de construção verde, orientando os fornecedores para vidrados com baixo teor de compostos orgânicos voláteis e insumos reciclados. As práticas de aquisição em volume comprimem os custos por metro quadrado, mas garantem grandes volumes de escoamento, ancorando o rendimento das fábricas. Os formatos de apartamento vertical intensificam o uso de revestimentos por área de construção, especialmente em zonas húmidas. Os efeitos de extensão do programa alcançam províncias remotas, encorajando os fabricantes a diversificar a distribuição além de Java. A integração de práticas de construção verde e padrões de design energeticamente eficiente nas especificações do programa cria oportunidades para os fabricantes de cerâmica para revestimentos desenvolverem produtos que satisfaçam os requisitos de sustentabilidade ao mesmo tempo que servem pontos de preço de mercado de massa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamentos no abastecimento de gás industrial | -1.1% | Centros de produção de Java e Sumatra com acesso a gasodutos | Curto prazo (≤ 2 anos) |

| Depreciação da rupia inflaciona os custos das matérias-primas importadas | -0.8% | Nacional, com impacto concentrado nos fabricantes dependentes de importações | Médio prazo (2-4 anos) |

| Excesso de capacidade doméstica gera guerras de preços | -0.6% | Centros de fabrico de Java e Sumatra com alta concentração | Curto prazo (≤ 2 anos) |

| Elevados custos logísticos inter-ilhas no arquipélago | -0.9% | Indonésia Oriental, ilhas remotas, comércio inter-regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos no abastecimento de gás industrial

Os limites da rede de gasodutos obrigam muitos fornos a operar abaixo de 70% das cargas de projeto, erodindo as economias de escala. Quedas de pressão frequentes interrompem os ciclos de queima e aumentam as taxas de rejeição. O comportamento de procura de rendas nos processos de alocação acrescenta ainda mais incerteza ao planeamento da produção. Os fabricantes sem capacidade de duplo combustível têm de absorver custos de inatividade ou atrasar entregas. Os investidores adiam a expansão de capacidade até que as melhorias na transmissão garantam volume constante. A reconsideração de investimentos estrangeiros no setor cerâmico, conforme relatado pela Asaki, demonstra como as preocupações com a fiabilidade do abastecimento se traduzem em redução da formação de capital e da modernização tecnológica que poderia de outro modo apoiar a expansão do mercado e melhorias na competitividade.

Depreciação da rupia inflaciona os custos das matérias-primas importadas

Argilas especiais, vidrados e peças sobressalentes adquiridos em USD ou CNY tornam-se imediatamente mais caros quando a moeda local se deprecia. Os fabricantes de pequena e média dimensão sem instrumentos de cobertura cambial sentem o impacto de forma mais aguda. A sensibilidade ao preço na habitação de massa limita a capacidade de repercussão, comprimindo as margens. As despesas de capital em linhas de impressão digital europeias também sobem em termos de moeda local. A estabilização cambial ocupa, portanto, um lugar de destaque nas listas de desejos do setor para sustentar a competitividade. O desempenho da rupia em relação ao yuan chinês torna-se particularmente significativo dado o papel da China como principal fornecedor de equipamentos de produção de cerâmica para revestimentos e matérias-primas, criando padrões complexos de exposição cambial que afetam tanto os custos de insumos como as dinâmicas competitivas com as importações chinesas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: A Dominância do Porcelanato Impulsiona a Transição para o Premium

Os porcelanatos detiveram uma quota de 46,58% do mercado de cerâmica para revestimentos da Indonésia em 2025, refletindo a ampla aceitação em centros comerciais, hotéis e terminais de transporte onde a elevada resistência à abrasão é crucial. A dimensão do mercado de cerâmica para revestimentos da Indonésia para porcelanatos está projetada para aumentar em paralelo com a rápida expansão do imobiliário comercial em Jacarta e Surabaya. Os formatos de mosaico, embora partindo de uma base menor, exibem o CAGR mais elevado de 5,28% à medida que os proprietários adotam a individualidade de design em renovações de casas de banho e cozinhas. As empresas domésticas aproveitam a impressão por jacto de tinta e as prensas de grandes lajes para imitar mármore e madeira, captando gastos que outrora fluíam para a pedra natural. A ênfase regulatória em vidrados de baixo teor de compostos orgânicos voláteis também orienta os produtores para formulações mais ecológicas, reforçando o posicionamento premium do porcelanato.

A migração de valor para módulos maiores (60×120 cm e 80×80 cm) favorece a instalação eficiente e a estética moderna procurada pelos arquitetos. As variantes não esmaltadas e antiderrapantes ganham terreno nos pavimentos industriais e pátios exteriores onde a segurança funcional supera a preferência visual. Os revestimentos artesanais feitos à mão mantêm um nicho entre os resorts de luxo em Bali, comandando margens elevadas apesar da escala limitada. O mercado de cerâmica para revestimentos da Indonésia continua a recompensar os fornecedores capazes de combinar atributos técnicos com aspetos na moda, especialmente quando apoiados pela certificação SNI que tranquiliza os compradores quanto aos padrões de durabilidade. Os fornos de queima rápida e energeticamente eficientes reduzem ainda mais o custo por metro quadrado, permitindo preços competitivos mesmo em contexto de volatilidade do combustível.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Aplicação: O Revestimento de Piso Apoia-se nas Vantagens Climáticas

O revestimento de piso capturou 61,48% da quota do mercado de cerâmica para revestimentos da Indonésia em 2025, pois as famílias valorizam a impermeabilização e a facilidade de limpeza num clima de humidade tropical. Os promotores especificam cada vez mais juntas de 3 mm e bordas retificadas para obter visuais sem costuras em espaços de retalho de grande tráfego. Os revestimentos de cobertura, a expandir a um CAGR de 5,44%, respondem à crescente procura de coberturas termicamente estáveis e resistentes a ciclones em cidades secundárias propensas a condições meteorológicas severas. O revestimento de paredes beneficia do aumento dos requisitos de higiene em hospitais e instalações educativas onde as superfícies laváveis são obrigatórias. O setor de cerâmica para revestimentos da Indonésia também encontra potencial de crescimento em sistemas de piso elevado modular que integram ventilação e cablagem para torres de escritórios preparadas para o futuro.

A inovação contínua de design, como vidrados antibacterianos, alarga o apelo para hospitais e unidades de processamento alimentar. Os decks exteriores adotam pavimentos de porcelanato que toleram tráfego intenso e aguaceiros de monção melhor do que a madeira. A compatibilidade com aquecimento por piso radiante, antes limitada a mercados temperados, surge agora em villas indonésias premium, aumentando a relevância da cerâmica. A conformidade com as diretrizes de resiliência da OCDE posiciona o revestimento de cobertura em cerâmica como alternativa preferida às chapas galvanizadas nas renovações de habitação social. A segmentação sublinha como os imperativos funcionais e os códigos de construção em evolução sustentam percursos de crescimento diversificados entre as aplicações.

Por Utilizador Final: O Setor Residencial Comanda Duplo Impulso

Os construtores residenciais consumiram 54,32% dos envios nacionais de revestimentos em 2025 e ainda registam o CAGR mais rápido de 5,67%, impulsionado por mandatos de habitação acessível e uma cultura vibrante de remodelação. As famílias mais jovens gravitam em torno de apartamentos compactos equipados com porcelanato de fácil manutenção, aumentando a densidade de revestimento por unidade em relação às habitações unifamiliares. Os consumidores de gama alta em Bali e Jacarta atualizam para lajes texturizadas inspiradas em terrazzo e ónix, destacando a rápida premiumização do mercado de cerâmica para revestimentos da Indonésia. A procura comercial segue as pegadas do turismo e do retalho, com reformas de resorts a absorver mosaicos de destaque para renovar as experiências dos hóspedes. Os setores da saúde e educação adotam revestimentos de grande formato para minimizar juntas e melhorar o controlo de infeções, alargando o espectro de oportunidades não residenciais.

Os gastos governamentais em clínicas e centros comunitários canalizam volumes de referência constantes independentes dos ciclos imobiliários. As rápidas expansões de centros comerciais em Surabaya e Medan ancoram encomendas repetidas de lajes mate anti-risco que resistem a cargas de carrinhos. Os investimentos em hubs de transporte em torno da nova capital Nusantara irão requisitar revestimentos resistentes em átrios e plataformas. Os renovadores residenciais, apoiados por esquemas de microfinanciamento, injetam variedade de design em condomínios suburbanos produzidos em série, alargando o cabaz de renovação endereçável. Em geral, a diversificação do utilizador final protege o setor de cerâmica para revestimentos da Indonésia contra choques confinados a um único segmento de clientes.

Por Tipo de Construção: A Nova Construção Domina mas a Renovação Acelera

A nova construção representou 66,25% da absorção de revestimentos em 2025, espelhando o salto infraestrutural da Indonésia e o défice habitacional. A contratação em bloco em projetos públicos assegura procura previsível, mas pressiona os fornecedores a manter preços competitivos. A renovação, projetada a um CAGR vigoroso de 5,98%, mantém os fornos das fábricas ativos durante as pausas na atividade de nova construção e suporta a resiliência das margens através de prémios de personalização. As estruturas envelhecidas nas cidades satélite de Jacarta necessitam de renovações de casas de banho e fachadas para satisfazer os modernos códigos de segurança, impulsionando ciclos de substituição contínuos. O mercado de cerâmica para revestimentos da Indonésia equilibra assim as oscilações cíclicas de novos projetos com um negócio de pós-mercado mais estável.

Os acabamentos pós-ocupação — particularmente em torres de escritórios especulativas — acrescentam volumes incrementais assim que os arrendatários âncora se comprometem, prolongando as caudas de receita para construtores e fabricantes de revestimentos. As cabines de casa de banho pré-fabricadas integradas em arranha-céus elevam grandes quantidades de encomendas únicas para painéis de parede esmaltados em fábrica. Os mandatos de atualização sísmica em zonas de falha estimulam a procura por sistemas de revestimento de azulejo fino flexíveis. Os incentivos de retrofit sustentável ao abrigo de ordenamentos de construção verde provinciais direcionam o orçamento para opções cerâmicas de baixo carbono incorporado. Estas correntes elevam conjuntamente o perfil da renovação no consumo global.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição: O Comércio Digital Remodela o Alcance

As lojas especializadas em revestimentos preservaram uma quota de receita de 44,76% em 2025, favorecidas por empreiteiros que valorizam o aconselhamento técnico e as bibliotecas de amostras. As megastores de bricolagem aproveitam as redes de sucursais nacionais para atrair renovadores conscientes do custo que procuram kits de instalação para fim de semana. Os mercados online, numa curva de CAGR de 6,92%, eliminam os limites geográficos e dão aos compradores das províncias orientais acesso a designs em stock em Java, reduzindo o impacto efetivo dos diferenciais de frete. Os acordos de fornecimento direto a empreiteiros fixam transações repetidas de grande volume para clusters de habitação de média altura. O mercado de cerâmica para revestimentos da Indonésia migra assim para um ambiente omnicanal onde as salas de exposição físicas e os catálogos virtuais coexistem de forma fluida.

Os simuladores de sala em realidade virtual ajudam os compradores a visualizar padrões sem transportar amostras físicas, encurtando os ciclos de decisão. Os modelos de clique e recolha articulam encomendas eletrónicas com levantamento em armazém, mitigando o risco de quebra na entrega da última milha. As demonstrações em direto em plataformas sociais mostram técnicas de instalação, aumentando a confiança do consumidor na adoção do faça você mesmo. As funções de pagamento por prestações incorporadas em carteiras eletrónicas democratizam o acesso a gamas premium entre os proprietários de primeira habitação. Do lado grossista, o rastreamento de cadeia de abastecimento baseado em cadeia de blocos reforça a confiança nas alegações de proveniência e qualidade para compradores institucionais.

Análise Geográfica

Java gerou 41,05% do volume de negócios do mercado de cerâmica para revestimentos da Indonésia em 2025, apoiada por densas aglomerações urbanas, ligações rodoviárias maduras e terminais de contentores que comprimem os custos logísticos. A megalópole de Jacarta com 34 milhões de residentes sozinha comanda importantes fluxos de renovação à medida que os proprietários modernizam as instalações envelhecidas antes da renovação dos contratos de arrendamento. Surabaya e Bandung diversificam a procura com expansões de retalho e universitárias, enquanto o Parque Industrial Integrado de Batang fornece capacidade de produção orientada para exportação que beneficia dos portos próximos. O ecossistema de salas de exposição estabelecido em Java encurta os prazos entre a inspiração de design e a compra, sustentando a penetração de revestimentos de luxo. Os rendimentos familiares bancáveis elevam os preços médios de venda acima da média nacional, aumentando as margens para categorias de produtos orientadas para o estilo.

A economia de Sumatra, ancorada no óleo de palma e na mineração, evolui para um segundo pilar robusto: o aumento dos rendimentos dos trabalhadores em Medan, Pekanbaru e Palembang acelera o arranque residencial e as renovações interiores. A Auto-Estrada Trans-Sumatra reduz o tempo de trânsito por camião, estreitando as diferenças de custo entregue em relação ao inventário produzido em Java. O cluster petroquímico do Sul de Sumatra gera construção auxiliar, alimentando a procura de pavimentos duráveis em instalações industriais e de escritórios. Os comerciantes de revestimentos associam-se a promotores regionais em estruturas de aquisição em bloco que garantem volume de faturação para armazéns locais. Apesar da distância, a melhoria dos ferries ro-ro acrescenta certeza de programação e reduz as quebras, aumentando a atratividade de Sumatra como fronteira de expansão.

Bali & Nusa Tenggara registam o CAGR mais rápido de 6,18% à medida que a retoma do turismo reaviva os ciclos de construção de villas e resorts. As cadeias de hotelaria premium especificam lajes de porcelanato com aspeto de mármore e mosaicos artísticos para diferenciar as novas propriedades, aumentando a receita por metro quadrado em relação às médias nacionais. Os construtores de eco-retiros adotam telhas de cobertura com reflexão de energia conformes com a certificação de eco-resort verde, cimentando nichos de alto valor para fornecedores especializados. Os artesãos locais colaboram com grandes produtores para integrar acentos artesanais em linhas produzidas em massa, reforçando a identidade orientada para o design de Bali. Entretanto, Kalimantan e Sulawesi atraem atenção através do projeto de construção da capital Nusantara e dos projetos de processamento a jusante de níquel, respetivamente, cada um criando bolsas de requisitos de revestimento concentrados que justificam estaleiros móveis e salas de exposição temporárias.

Análise da cadeia de valor

A cadeia de valor de azulejos e pisos cerâmicos da Indonésia começa com a extração e o processamento de minerais como argila, feldspato, areia de quartzo, caulim e silicato de zircônio, seguidos por secagem por pulverização, prensagem, esmaltação/decoração por jato de tinta, queima em forno, classificação e embalagem em plantas nacionais. O fornecimento de matéria-prima é concentrado, com cerca de 50-60% do suprimento nacional de matéria-prima cerâmica (notadamente argila e feldspato) vindo de West Java, o que aumenta a exposição a ações provinciais de mineração e licenciamento. A energia é um insumo estrutural para a cadeia, e as operações de forno dependem da disponibilidade de gás natural nos principais corredores de produção em Java e partes de Sumatra, moldando a utilização das plantas, os ciclos de manutenção e as escolhas de mix de produtos (incluindo a mudança para porcelanato de maior valor e formatos maiores).

No segmento a jusante, os azulejos e pisos acabados, pesados e frágeis, passam por distribuidores nacionais, lojas especializadas em azulejos e materiais de construção, redes de bricolagem e fornecimento direto a empreiteiros, com modelos omnicanal cada vez mais utilizados para ampliar o alcance além de Java. A logística interinsular continua sendo um fator de custo em todo o arquipélago, tornando o armazenamento, o planejamento de rotas e a qualidade da embalagem fundamentais para reduzir danos e melhorar os níveis de serviço. Zonas industriais como Batang, Kendal e Semarang apoiam a cadeia ao combinar acesso a portos, rodovias com pedágio e serviços de utilidade pública com proximidade aos centros de demanda, enquanto a coordenação do setor por meio da ASAKI e o engajamento com o Ministério da Indústria tornaram-se mais visíveis durante as recentes interrupções de matéria-prima ligadas a restrições de política regional em West Java.

Cenário Competitivo

A concorrência no mercado de cerâmica para revestimentos da Indonésia permanece moderada à medida que mais de uma dúzia de empresas de dimensão significativa competem pela quota doméstica pós-tarifária, enquanto pequenas e médias empresas servem os gostos regionais. A liderança pelo custo inclina-se para os grupos verticalmente integrados que asseguram depósitos de argila, operam fornos de rolos eficientes e mantêm frotas logísticas internas, isolando-os dos choques de combustível e frete importados. As jogadas de diferenciação surgem no domínio da impressão digital, mosaicos de corte a jacto de água e prensas de grandes lajes capazes de formatos 160×320 cm que apelam a arquitetos de gama alta. Os subsídios governamentais ao gás alargam ainda mais a dispersão das margens operacionais entre as plantas certificadas e os concorrentes menos eficientes que usam GLP como alternativa. As joint ventures com fornecedores de tecnologia europeus aceleram a escalada de qualidade, tornando a produção local um substituto credível das importações italianas ou espanholas em projetos de alta gama.

Os novos entrantes no mercado promovem modelos centrados no comércio eletrónico, expedindo diretamente de armazéns centrais para proprietários dispostos a programar entregas em torno de horários fixos de ferries. Os retalhistas estabelecidos reagem agrupando serviços de medição, instalação e garantias pós-venda, erguendo fossos de serviço que os operadores puramente online não conseguem facilmente replicar. O excesso de capacidade ainda convida a acesas guerras de preços durante as pausas sazonais, ocasionalmente levando a encerramentos temporários de fornos para estabilizar o inventário. Os rumores de consolidação surgem cada vez que fornos mais pequenos lutam com uma rupia fraca, mas as estruturas de governação familiar retardam as negociações de fusão. As marcas estrangeiras visam as margens protegidas por tarifas através de acordos de fabrico por encomenda com fábricas indonésias, contornando os direitos de salvaguarda enquanto injetam designs globais nos catálogos locais.

As credenciais de sustentabilidade tornam-se um campo de batalha emergente: os produtores que adotam a recuperação de calor regenerativo e fritas de vidro reciclado ganham favoritismo em edifícios certificados LEED e EDGE. As narrativas de marketing destacam a reciclagem de água nas bacias de barbotina e os telhados solares sobre as câmaras de secagem, dirigindo-se a promotores que perseguem financiamento ESG. Os programas de responsabilidade social empresarial em zonas afetadas por sismos doam revestimentos para a reconstrução de escolas, construindo silenciosamente boa vontade e visibilidade de marca. Na frente da inovação, os vidrados antimicrobianos infundidos com nano-prata visam concursos de cuidados de saúde, um nicho provavelmente a escalar à medida que a consciência higiénica se aprofunda no período pós-pandemia. Em conjunto, o cenário competitivo recompensa a agilidade em tecnologia, estratégia de canal e posicionamento de sustentabilidade.

Líderes do Setor de Cerâmica para Revestimentos da Indonésia

Arwana Citramulia Tbk

Platinum Ceramics Industry

KIA Keramik Tbk

Roman Ceramic International

Mulia Keramik Indahraya

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade e a diversificação geográfica dentro da Indonésia criam espaço para fornecedores que possam atender tanto à habitação em massa quanto a formatos premium com prazos de entrega confiáveis. A preparação da PT Arwana Citramulia Tbk para iniciar a operação da Planta 4D em Ogan Ilir, South Sumatra, com 5,5 milhões de metros quadrados de capacidade anual, é um sinal concreto de que o investimento está se aproximando dos corredores de demanda fora de Java e das rotas de distribuição que abastecem Sumatra e as províncias orientais. No nível setorial, a ASAKI comunicou um plano de investimento coletivo de cerca de Rp 5 trilhões vinculado à expansão e maior utilização em 2026, ao mesmo tempo em que observou que alguns antigos importadores migraram para a manufatura doméstica, incluindo uma nova instalação mencionada em Surabaya com produção diária considerável, reforçando a oportunidade para produção OEM doméstica e de marca própria que aproveita as proteções comerciais da Indonésia.

As oportunidades de produto e canal estão concentradas na demanda impulsionada por renovações e em categorias de azulejos com especificações mais altas que competem com nichos de design importados. O programa governamental 3 Million Houses sustenta grandes volumes padronizados, enquanto a premiumização em projetos comerciais e de hospitalidade sustenta formatos maiores, superfícies com impressão digital e atributos de desempenho especializados, incentivando melhorias na prensagem, esmaltação e capacidade de controle de qualidade. Ao mesmo tempo, as restrições do lado da oferta estão moldando oportunidades em torno da resiliência energética e da logística: a ASAKI tem pressionado por um conceito de Obrigação de Mercado Doméstico (DMO) para gás natural após relatar reduções na alocação de gás industrial em West Java até fevereiro de 2026, tornando a preparação para uso de combustível duplo, as reformas de eficiência e o planejamento da cadeia de suprimentos diferenciais para fabricantes e distribuidores que operam no ambiente interinsular de alto custo de frete da Indonésia.

Desenvolvimentos recentes do setor

- Abril de 2026: o Platinum Ceramics Group inaugurou o showroom The Living Gallery em Semarang, Java Central, expandindo sua presença de varejo direta ao cliente e focada em especificações. O novo showroom apoia o merchandising liderado pela marca e a consultoria de design mais rápida, o que pode elevar o mix de produtos premium e reduzir a dependência de pontos de venda terceirizados em um corredor de distribuição-chave em Java.

- Junho de 2026: a PT Arwana Citramulia Tbk avançou nos planos para iniciar a operação da Planta 4D em Ogan Ilir, South Sumatra, com meta de 5,5 milhões de metros quadrados de capacidade anual. A medida sinaliza uma expansão importante em direção aos corredores de demanda fora de Java e fortalece o alcance de distribuição que abastece Sumatra e as províncias orientais.

- Dezembro de 2024: a Suvo Strategic Minerals e o Huadi Bantaeng Industry Park concordaram em formar uma joint venture para cimento de baixo carbono à base de escória de níquel. A iniciativa apoia ecossistemas mais amplos de materiais de construção sustentáveis na Indonésia, o que pode influenciar as especificações de demanda de azulejos em projetos públicos e privados que incorporam critérios de aquisição vinculados à sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado cobre o valor dos azulejos e pisos cerâmicos vendidos na Indonésia para usos de construção e renovação, incluindo formatos comuns de azulejos cerâmicos e porcelanato usados principalmente em pisos e paredes. O dimensionamento é acompanhado em USD no nível de mercado e depois verificado por meio de sinais práticos de demanda e oferta.

Exclusões de escopo: este dimensionamento não contabiliza materiais de revestimento não cerâmicos e exclui acabamentos de construção mais amplos, como tintas, adesivos e louças sanitárias.

Visão geral da segmentação

- Por Tipo de Produto

- Porcelanatos

- Cerâmicas Esmaltadas

- Cerâmicas Não Esmaltadas

- Mosaicos

- Outros (Decorativos, Estampados, Feitos à Mão)

- Por Aplicação

- Piso

- Parede

- Cobertura

- Por Utilizador Final

- Residencial

- Comercial

- Hotelaria (Hotéis, Resorts)

- Espaços de Retalho

- Escritórios e Instituições

- Saúde

- Instalações Educativas

- Hubs de Transporte (Aeroportos, Metro, Terminais de Autocarros)

- Outros Utilizadores Comerciais

- Por Tipo de Construção

- Nova Construção

- Renovação e Substituição

- Por Canal de Distribuição

- Lojas Especializadas em Azulejos e Pedras

- Lojas de Melhoria do Lar e Faça Você Mesmo

- Retalho Online

- Vendas Diretas a Empreiteiros

- Por Geografia

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali e Nusa Tenggara

- Papuásia e Papuásia Ocidental

- Ilhas Maluku

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando como a demanda por azulejos se movimenta junto com a atividade de construção e renovação na Indonésia, e construindo uma base factual para importações, exportações e produção local. Recorremos a fontes públicas como o Statistics Indonesia (BPS) para séries de construção e comércio, o UN Comtrade para espelhos de comércio transfronteiriço, e o Banco Mundial para indicadores macro, como atividade habitacional e inflação.

No lado da indústria, os insumos são verificados com fontes como comunicados da Indonesian Ceramic Industry Association (ASAKI), estatísticas alfandegárias e portuárias, quando disponíveis, e publicações técnicas ou normativas relevantes que esclarecem categorias de azulejos e definições de produtos. Relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável são então usados para entender as adições de capacidade, a direção dos preços e as mudanças na distribuição. Para reconstruir históricos financeiros longos e acompanhar patentes quando necessário, também utilizamos assinaturas pagas para dados financeiros de empresas e bases de dados de patentes. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para verificar como preços, mix e volumes estão se comportando nos principais focos de demanda, especialmente projetos residenciais e renovação, e para confirmar a divisão entre revendedores offline e canais online em crescimento. Conversamos com uma combinação de fabricantes, distribuidores e varejistas, empreiteiros e grandes compradores, para que as suposições da pesquisa documental possam ser corrigidas onde o mercado se comporta de forma diferente na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 17% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 19% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O modelo central utiliza a lógica top-down e bottom-up em conjunto, mas não é construído como uma consolidação completa de fornecedores. Na prática, reconstruímos a demanda a partir da atividade de construção e renovação e, em seguida, a convertemos em consumo de azulejos usando suposições de penetração, intensidade de reposição e mix, que são testadas em entrevistas.

Os principais insumos que ajudam a moldar os números incluem o início e a conclusão de moradias, ciclos de renovação e reposição, alvarás de construção e sinais de gastos com construção, fluxos comerciais de azulejos cerâmicos (importações e exportações), e a movimentação de preços das categorias comuns de azulejos, o que afeta o crescimento em valor mesmo quando os volumes estão estáveis. Mudanças no mix, como o ganho de participação do porcelanato e a divisão da demanda entre azulejos de piso e parede, são incorporadas para que o modelo não sobrestime o crescimento de uma categoria em relação ao mercado total. Onde os dados de volume local são escassos, as lacunas são tratadas com espelhos de comércio, sinais de capacidade e utilização, e verificações de canal, e depois as suposições são retestadas com os respondentes.

Para a previsão, é utilizada a análise de cenários em torno do impulso da construção, da demanda por renovação e dos preços, e depois a curva final é suavizada com verificações simples de série temporal para que as mudanças de um ano para outro permaneçam realistas. Mantemos a previsão transparente ao vincular cada fator a um indicador mensurável e a uma suposição clara que pode ser atualizada quando as condições mudam.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como tendências de comércio de azulejos, indicadores de atividade de construção e a direção das mudanças de preço compartilhadas pelos participantes do mercado. Se uma suposição gerar um salto inesperado, ela é reverificada, e ligações de acompanhamento são acionadas para confirmar se isso reflete um evento real de mercado ou um erro de modelagem.

Antes da aprovação final, a construção é revisada em etapas para que definição, insumos e cálculos permaneçam consistentes entre os anos, e para que quaisquer grandes variações sejam explicadas em termos simples. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças abruptas nas importações, alterações de políticas que afetam a construção ou movimentos significativos de capacidade. Imediatamente antes da entrega, uma nova revisão do analista é concluída para que os clientes recebam uma visão atualizada e internamente consistente.

Estimativa do mercado de azulejos e pisos cerâmicos da Indonésia da Mordor Intelligence comparada com outras estimativas publicadas

Os valores de mercado publicados para azulejos e pisos cerâmicos na Indonésia podem diferir mesmo quando parecem descrever o mesmo setor, e isso geralmente decorre de diferenças nos limites do produto, na seleção do ano e na forma como os preços são tratados. O tempo também é relevante, pois a atividade de construção e os preços dos azulejos podem mudar rapidamente, o que então altera a estimativa de valor.

As principais lacunas geralmente aparecem quando uma fonte mistura materiais de revestimento mais amplos com azulejos cerâmicos, ou quando o modelo assume uma alta de preços mais rápida sem verificá-la em relação a sinais de comércio e canal. Ao acompanhar os fluxos comerciais, a atividade de construção e as mudanças no mix de produtos, a Mordor Intelligence mantém o total de azulejos e pisos cerâmicos da Indonésia limitado a azulejos cerâmicos e porcelanato contabilizados a valor de mercado, o que reduz a inflação proveniente de materiais de revestimento adjacentes e da precificação inconsistente do ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,42 bilhão de USD (2026) | |

| Consultoria Global A | 2,30 bilhões de USD (2024) | Utiliza um ano-base anterior e uma trajetória de crescimento mais alta, e sua descrição de escopo é menos explícita sobre como o preço e o mix do ano-base são normalizados, o que pode elevar o valor quando as suposições de preço são agressivas. |

| Revista Comercial B | 1,35 bilhão de USD (2025) | Cobre uma cesta de azulejos mais ampla que inclui materiais não cerâmicos, e a tradução de volumes para valor não é claramente separada por precificação exclusivamente cerâmica, o que pode alterar os totais dependendo do mix de materiais. |

A dispersão nas estimativas decorre principalmente dos limites de escopo e de como o preço e o mix são transportados entre os anos. Nossa abordagem permanece repetível porque cada etapa está vinculada a sinais mensuráveis, como o impulso da construção, dados de comércio e o mix de categorias de azulejos, e depois é reverificada com os participantes do mercado antes de finalizar os totais.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de cerâmica para revestimentos da Indonésia em 2026?

A dimensão do mercado de cerâmica para revestimentos da Indonésia é de USD 1,42 mil milhões em 2026, com previsão de atingir USD 1,79 mil milhões até 2031.

Qual é a taxa de crescimento da procura de cerâmica para revestimentos na Indonésia?

Prevê-se que a procura avance a um CAGR de 4,63% entre 2026 e 2031, impulsionada por programas habitacionais e políticas de proteção das importações.

Que tipo de produto lidera o volume de vendas?

Os porcelanatos permanecem o produto mais vendido com uma quota de 46,58% graças à durabilidade e estética adequadas a espaços de grande tráfego.

Por que razão os custos logísticos são um problema para os fabricantes de cerâmica para revestimentos indonésios?

A distribuição de revestimentos pesados e frágeis por 17.000 ilhas eleva as despesas de frete que podem duplicar os preços entregues nas províncias orientais.

Como é que os direitos de salvaguarda estão a afetar a concorrência no mercado?

Os direitos de 100-200% sobre as importações chinesas protegem os fabricantes domésticos, reduzem a subcotação de preços e incentivam a utilização da capacidade local.

Que canal está a crescer mais rapidamente nas compras de revestimentos?

O retalho online apresenta um CAGR de 6,92% à medida que as plataformas de comércio eletrónico superam as barreiras geográficas e fornecem ferramentas de visualização aos consumidores.

Página atualizada pela última vez em: