Dimensão e Quota do Mercado Europeu de Carpetes em Placas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.05% CAGR |

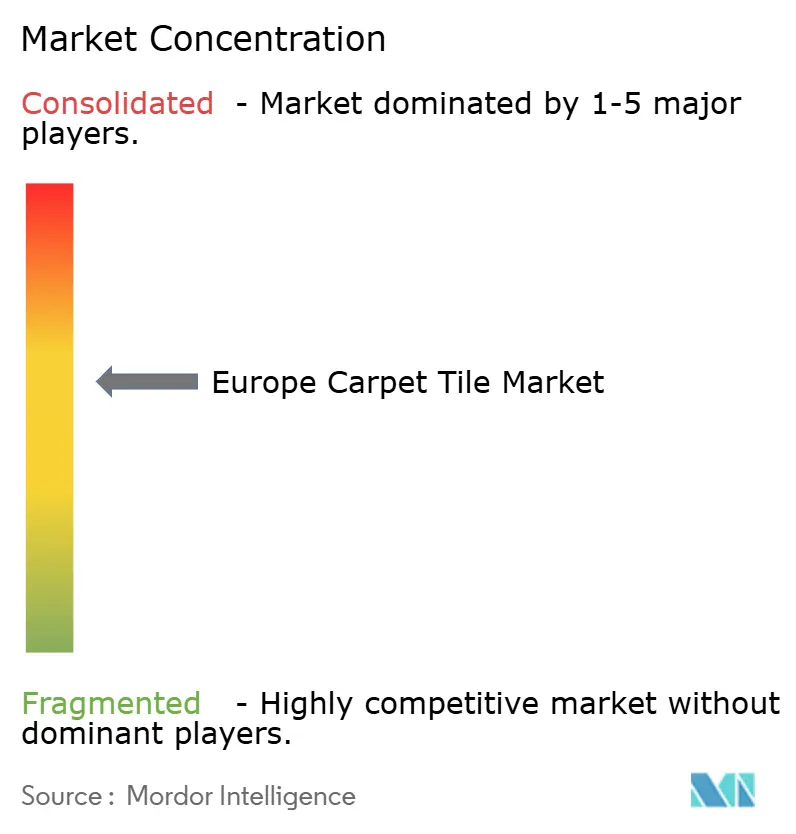

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Carpetes em Placas por Mordor Intelligence

A dimensão do mercado europeu de carpetes em placas foi avaliada em USD 0,89 mil milhões em 2025 e estima-se que cresça de USD 0,91 mil milhões em 2026 para atingir USD 1,01 mil milhões até 2031, a um CAGR de 2,05% durante o período de previsão (2026-2031). A maturação acompanha esta trajetória estável à medida que as regras de responsabilidade alargada do produtor, os rótulos de edifícios saudáveis e as ferramentas de design digital redefinem os padrões de aquisição em toda a região. Os proprietários comerciais preferem pavimentos modulares porque a substituição seletiva de placas encurta os períodos de desocupação e limita as despesas de manutenção, melhorando os rendimentos de arrendamento num mercado de escritórios em abrandamento. A adoção do modelo de trabalho híbrido também impulsiona a procura de produtos com suporte almofadado que combinam conforto acústico com instalação rápida, especialmente no Reino Unido, na Alemanha e nos países nórdicos. A divulgação da pegada de carbono da UE acelerou o investimento em suportes recicláveis, como o CQuest Bio da Interface e o EcoBase da Tarkett, conferindo aos fornecedores com programas de recolha comprovados um prémio de preço [1]Interface, "Carpete em Placas Modular," interface.com. . Entretanto, os sistemas de injeção de corante digital permitem que os designers encomendem padrões personalizados com quantidade mínima de encomenda reduzida para hotéis boutique e espaços de co-trabalho, desbloqueando fluxos de receita incrementais no segmento premium.

Principais Conclusões do Relatório

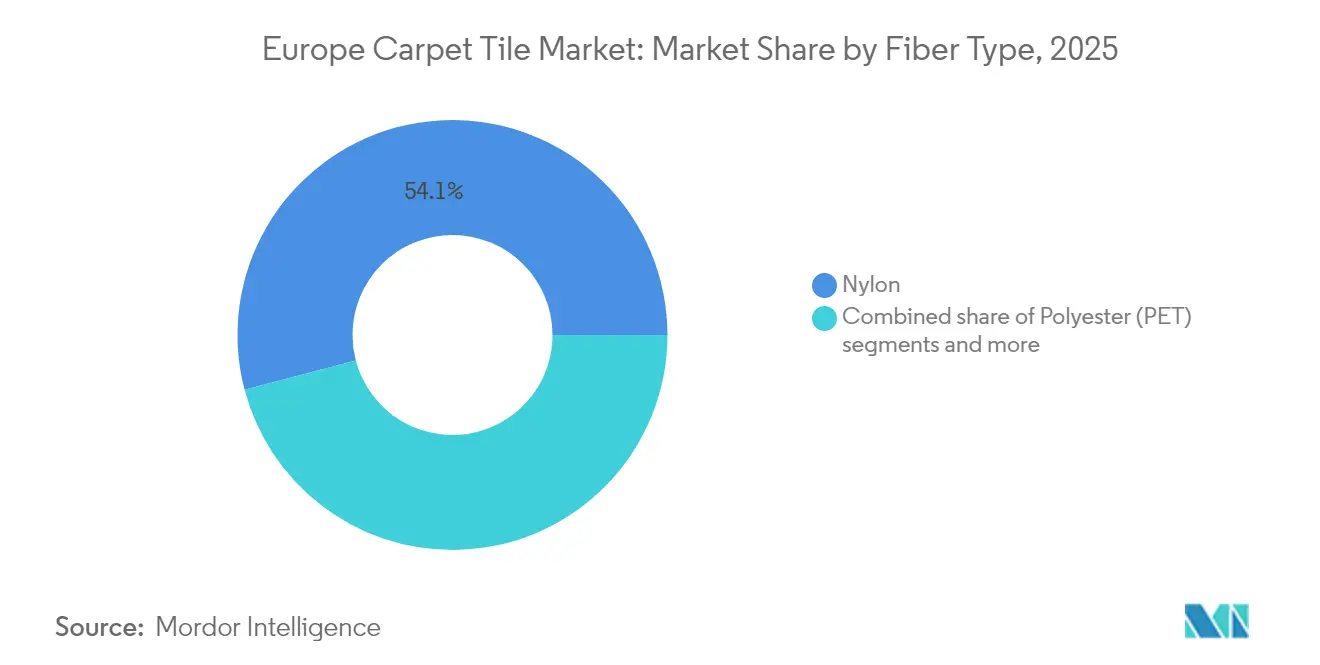

- Por tipo de fibra, o nylon liderou com 54,10% da quota do mercado europeu de carpetes em placas em 2025; as fibras de base biológica deverão registar o CAGR mais elevado de 10,38% e aumentar a sua parcela da dimensão do mercado europeu de carpetes em placas até 2031.

- Por utilizador final, o segmento comercial representou 63,05% da quota do mercado europeu de carpetes em placas em 2025, enquanto a hotelaria e o lazer avançam a um CAGR de 9,05% até 2031.

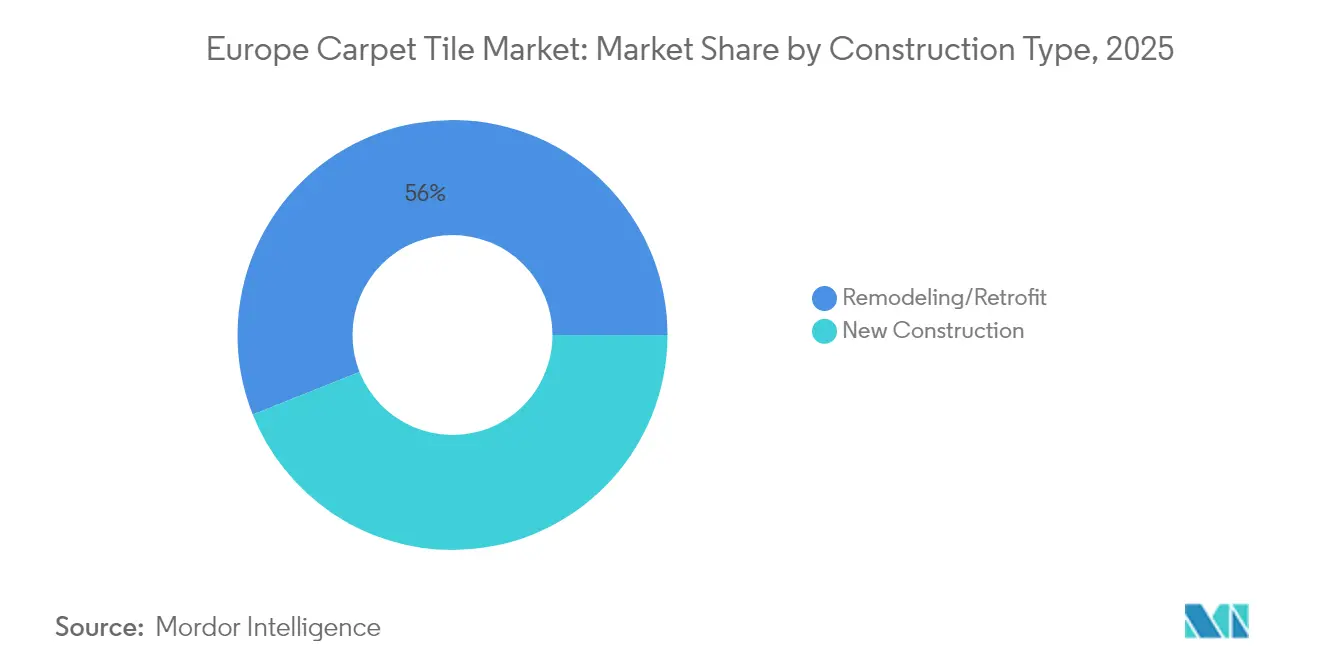

- Por tipo de construção, os projetos de remodelação e retrofit detinham 56,02% da quota do mercado europeu de carpetes em placas em 2025, enquanto a nova construção está preparada para registar um CAGR de 7,18% até 2031.

- Por canal de distribuição, os empreiteiros B2B captaram 51,10% da quota do mercado europeu de carpetes em placas em 2025, mas os canais online estão no caminho certo para um CAGR de 12,35% até 2031.

- Por geografia, o Reino Unido dominou com uma quota de 22,10% do mercado europeu de carpetes em placas em 2025; prevê-se que a Espanha cresça a um CAGR de 8,31%, o mais rápido dentro da dinâmica do mercado europeu de carpetes em placas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Carpetes em Placas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preferência crescente por pavimentos modulares de baixa manutenção em remodelações comerciais | +0.8% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Aumento dos projetos de requalificação de escritórios pós-pandemia e redesenhos de espaços de trabalho híbridos | +0.6% | Global, mais forte no Reino Unido, Alemanha, países nórdicos | Curto prazo (≤ 2 anos) |

| Divulgação da pegada de carbono a nível da UE a impulsionar a procura de suportes de placas recicláveis | +0.4% | Em toda a UE, particularmente na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Injeção de corante digital a permitir padrões personalizados com quantidade mínima de encomenda reduzida para designers | +0.3% | Reino Unido, Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Transição acelerada para certificações de edifícios saudáveis que exigem materiais com baixo teor de compostos orgânicos voláteis | +0.2% | Global, mais forte nos países nórdicos, Reino Unido, Alemanha | Longo prazo (≥ 4 anos) |

| Expansão de redes flexíveis de co-trabalho em cidades europeias de segundo nível | +0.1% | Espanha, Itália, Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Pavimentos Modulares de Baixa Manutenção em Remodelações Comerciais

Os proprietários comerciais especificam agora carpetes em placas para limitar a perturbação dos inquilinos e manter os orçamentos de manutenção reduzidos. As interfaces que permitem a troca seletiva de placas significam que as zonas de grande tráfego podem ser renovadas durante a noite, reduzindo o tempo de inatividade e melhorando a satisfação dos inquilinos. A Tarkett indicou que as carpetes em placas representaram mais de 62% das suas vendas de carpetes comerciais em 2025, com os módulos com suporte EcoBase a permitir até 84% de poupança de CO₂ em comparação com a incineração. Esta flexibilidade operacional tornou-se um fator de valor fundamental nas negociações de arrendamento, especialmente em jurisdições onde os custos de requalificação são suportados pelos proprietários. O mercado europeu de carpetes em placas beneficia, portanto, de uma mudança estrutural em direção à modularidade, à medida que os proprietários de imóveis alinham as decisões de pavimentação com a gestão do rendimento da carteira. As placas pré-cortadas também geram menos desperdício de instalação, apoiando ainda mais os objetivos ESG no âmbito do reforço das regras de divulgação da UE [2]Carbonfact, "Visão Geral das Leis de Responsabilidade Alargada do Produtor Têxtil," carbonfact.com..

Aumento dos Projetos de Requalificação de Escritórios Pós-Pandemia e Redesenhos de Espaços de Trabalho Híbridos

A adoção do trabalho híbrido levou as empresas a rezonear os escritórios em grupos de colaboração, cabines silenciosas e pontos de trabalho temporário. As carpetes em placas oferecem atenuação acústica e permitem uma reconfiguração rápida quando os padrões de ocupação mudam. Em Praga, os orçamentos de requalificação de 2024 foram em média de EUR 1.235/m² (USD 1.350/m²), e os promotores optaram cada vez mais por placas para comprimir os calendários de instalação e limitar os custos de mão de obra [3]EurobuildCEE, "Custos de Requalificação de Escritórios em Praga," eurobuildcee.com.. Os estabelecimentos hoteleiros espelharam esta estratégia utilizando pavimentos modulares para transformar salas de reuniões em espaços de banquetes em poucas horas. O tema da flexibilidade está agora enraizado nos guias de especificação das equipas de imobiliário corporativo e de gestão de instalações, consolidando uma base de procura para os produtos do mercado europeu de carpetes em placas nos próximos dois anos.

Divulgação da Pegada de Carbono a Nível da UE a Impulsionar a Procura de Suportes de Placas Recicláveis

A partir de janeiro de 2025, a Diretiva-Quadro de Resíduos obriga os Estados-Membros a organizar a recolha separada de têxteis, enquanto os regimes de Responsabilidade Alargada do Produtor atribuem os custos de eliminação aos fabricantes. O suporte CQuest Bio da Interface e a plataforma de ciclo fechado EcoBase da Tarkett proporcionam vantagens de conformidade, permitindo prémios de preço em projetos de construção sustentável. O regime de Responsabilidade Alargada do Produtor da Hungria cobra agora taxas de HUF 145/kg (USD 0,40/kg) sobre produtos de carpete não recicláveis, acentuando a diferença de custo entre designs convencionais e circulares. Os fabricantes com instalações de recuperação, como a fábrica da Tarkett em Waalwijk, estão melhor posicionados para absorver as despesas de logística e processamento. À medida que as normas de divulgação se estendem à rotulagem de carbono nas fichas de dados de produtos, as placas recicláveis ganham tração adicional através de políticas de aquisição orientadas para ESG na Alemanha, França e Países Baixos.

Injeção de Corante Digital a Permitir Padrões Personalizados com Quantidade Mínima de Encomenda Reduzida para Designers

As cabeças de impressão de alta resolução aplicam agora cor diretamente em substratos tufados, eliminando o obstáculo da encomenda mínima que outrora forçava os designers a comprometer a estética. A plataforma PrintWorks da Milliken fornece amostras em quatro dias e encomendas completas em três semanas, acelerando os ciclos de design para construção em hotéis boutique e agências criativas. A tecnologia complementa a forte cultura de design de interiores da Europa, permitindo que pequenos projetos especifiquem paletas únicas sem incorrer em excesso de inventário. Os fabricantes obtêm preços médios de venda mais elevados ao monetizar a personalização, enquanto os distribuidores reduzem os custos de manutenção de inventário. A impressão digital deverá elevar o valor do segmento premium no mercado europeu de carpetes em placas até 2030.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo inicial mais elevado em comparação com carpete em rolo | -0.3% | Mercados sensíveis ao preço, Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas de nylon e betume derivados do petróleo bruto | -0.2% | Global, regiões com produção intensiva | Médio prazo (2-4 anos) |

| Obrigações de recolha a aumentar as despesas de logística inversa | -0.25% | Europa Ocidental, mercados com mandatos de circularidade | Médio prazo (2-4 anos) |

| Escassez de instaladores qualificados na Europa Central e Oriental | -0.15% | Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado em Comparação com Carpete em Rolo

As carpetes em placas comandam tipicamente prémios de preço de 15-25% em relação a instalações equivalentes em rolo, condicionando a adoção em segmentos comerciais sensíveis ao custo e em aplicações residenciais. Esta diferença de preço persiste apesar das vantagens de custo do ciclo de vida decorrentes das capacidades de substituição seletiva e da redução do desperdício de instalação. O prémio reflete uma maior complexidade de fabrico, sistemas de suporte especializados e requisitos de corte de precisão que aumentam os custos de produção por metro quadrado. Os especificadores conscientes do preço nos mercados da Europa Central e Oriental optam frequentemente por soluções em rolo apesar dos benefícios operacionais das carpetes em placas, particularmente em instalações de grande escala onde as restrições orçamentais iniciais superam as considerações de manutenção a longo prazo. No entanto, os fabricantes oferecem cada vez mais gamas de placas de entrada com sistemas de suporte simplificados para responder à sensibilidade ao preço, mantendo os principais benefícios modulares.

Volatilidade nos Preços das Matérias-Primas de Nylon e Betume Derivados do Petróleo Bruto

As flutuações de preço do Nylon 6 e do betume têm um impacto direto nos custos de fabrico de carpetes em placas, com processos de produção de uso intensivo de energia a amplificar a volatilidade das matérias-primas. Os fabricantes europeus enfrentam pressão adicional decorrente da redução dos fornecimentos de energia russos e dos mecanismos de fixação de preços do carbono que aumentam os custos de produção para os insumos derivados do petróleo. A Shaw Industries, a EF e a Mohawk implementaram aumentos de preços de 5-15% em abril de 2022 devido a pressões inflacionistas sobre matérias-primas, mão de obra e custos logísticos. A diversificação da cadeia de abastecimento e o desenvolvimento de materiais alternativos ajudam a mitigar estes riscos, com a adoção crescente de fibras de nylon reciclado como o ECONYL a reduzir a dependência de insumos virgens derivados do petróleo, apoiando simultaneamente os objetivos de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Materiais de Base Biológica Impulsionam a Inovação

O nylon detinha uma quota dominante de 54,10% do mercado europeu de carpetes em placas em 2025, devido à sua durabilidade e resistência a manchas. Prevê-se, no entanto, que as fibras de base biológica se expandam a um CAGR de 10,38%, o mais elevado entre todas as categorias de fibras. Este dinamismo decorre dos objetivos corporativos de carbono e das pressões regulatórias em direção à circularidade. A dimensão do mercado europeu de carpetes em placas para nylon regenerado está a crescer em paralelo, uma vez que o ECONYL da Aquafil, fabricado a partir de redes de pesca e carpetes pós-consumo, abastece agora mais de metade da produção de fibra da empresa.

Os fabricantes também promovem o PET derivado de garrafas recicladas e a lã para aplicações boutique. Estas substituições reduzem as emissões de Âmbito 3 e atraem marcas hoteleiras que procuram diferenciação por eco-rótulo. A mudança contínua de materiais exige o realinhamento da cadeia de abastecimento, mas desbloqueia margem de preço para SKUs sustentáveis premium, reforçando a resiliência da linha de receitas mesmo em ambientes macroeconómicos de baixo crescimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: O Setor da Hotelaria Lidera o Crescimento

Os estabelecimentos comerciais representaram 63,05% da procura de 2025 no mercado europeu de carpetes em placas. Os escritórios, os campus de saúde e as instalações de ensino dominam coletivamente através de especificações que valorizam a durabilidade e o desempenho acústico. Prevê-se que a hotelaria e o lazer registem um CAGR de 9,05%, o mais rápido entre os grupos de utilizadores finais. As renovações hoteleiras adiadas durante os confinamentos estão agora em curso, e os operadores preferem carpetes em placas pela rapidez de instalação e flexibilidade de design.

Os briefings de escritórios corporativos exigem cada vez mais a zonagem para colaboração, privacidade e interação social, incentivando pavimentos modulares que podem ser reorganizados sem remoções completas. Os projetos de ensino adotam placas com suporte almofadado para controlar a reverberação nas salas de aula, enquanto os hospitais utilizam coleções com baixo teor de compostos orgânicos voláteis para apoiar os programas de controlo de infeções. A diversidade de casos de utilização protege o mercado europeu de carpetes em placas contra choques cíclicos em qualquer setor vertical isolado.

Por Tipo de Construção: Os Projetos de Retrofit Dominam

A atividade de remodelação e retrofit representou 56,02% das receitas de 2025, uma vez que o parque edificado envelhecido da Europa exigiu renovações interiores. Os proprietários de edifícios preferem a renovação à demolição para reduzir as emissões de carbono incorporado e cumprir os requisitos de financiamento alinhados com a taxonomia. A dimensão do mercado europeu de carpetes em placas associada a projetos de nova construção crescerá ainda assim a um sólido CAGR de 7,18%, impulsionada pela construção de centros de dados, escritórios seletivos em altura e armazéns logísticos.

Nas renovações, os formatos de placas com adesivo de pressão ou sem adesivo reduzem o tempo de inatividade. Os construtores evitam barreiras de humidade e minimizam o desperdício, apoiando simultaneamente a retenção de inquilinos e as métricas ESG. Em novos empreendimentos, os especificadores integram painéis de piso técnico com placas modulares para preparar os layouts para futuras atualizações tecnológicas, incorporando as carpetes em placas na linguagem de design central dos locais de trabalho modernos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Vendas Online Aceleram

Os empreiteiros e construtores B2B representaram 51,10% da distribuição de 2025, refletindo o caráter orientado para projetos da aquisição de pavimentos. Espera-se que os canais digitais registem um CAGR de 12,35%, o mais rápido em todas as rotas de vendas. Os fabricantes implementaram configuradores que mostram renderizações de salas em 3D e calculam instantaneamente as listas de materiais, reduzindo os prazos de design.

Os distribuidores operam agora showrooms híbridos onde os arquitetos experimentam texturas fisicamente antes de finalizar as cores online. A logística direta para o local de obra contorna os armazéns regionais, reduzindo as pegadas de carbono e os custos de transporte. O crescimento online complementa, portanto, em vez de canibalizar, as redes de empreiteiros estabelecidas, expandindo o alcance global do mercado europeu de carpetes em placas.

Análise Geográfica

O Reino Unido liderou o mercado europeu de carpetes em placas com uma quota de 22,10% em 2025. Os especificadores locais enfatizam os créditos BREEAM, impulsionando a procura de suportes recicláveis e fibras com baixo teor de compostos orgânicos voláteis que se alinham com os mandatos de divulgação ESG corporativos. Em Londres, os empregadores utilizam pavimentos modulares premium para apoiar as requalificações de espaços de trabalho híbridos, e os programas de renovação do setor público acrescentam um volume de base estável.

A Alemanha ocupa o segundo lugar, impulsionada por uma forte base industrial e leis ambientais rigorosas que aceleram a adoção de produtos circulares. Os produtores operam centros regionais de recuperação que reciclam placas recolhidas em novos suportes, reduzindo a intensidade de carbono. A França mantém uma escala semelhante através de renovações contínuas de escritórios corporativos e do investimento acelerado em hotelaria antes de grandes eventos desportivos.

A Espanha supera todos os seus pares com um CAGR previsto de 8,31%. As cidades de segundo nível acolhem redes de co-trabalho que valorizam a instalação rápida e a personalização estilizada. A recuperação do setor hoteleiro também favorece as carpetes em placas pela rapidez de renovação entre épocas de reservas. A Itália segue com sólida penetração em projetos de hotelaria orientados para a moda e em sedes corporativas que exigem elevado desempenho acústico.

Os países do BENELUX beneficiam de incentivos políticos para a recuperação de materiais e de acesso próximo às fábricas da Interface e da Tarkett, criando prazos de entrega curtos e baixas emissões de frete. Os países nórdicos, embora menores em volume, exercem influência no desenvolvimento de produtos através de critérios avançados de construção baseados na saúde. A Europa Central e Oriental, incluindo a Polónia, a Hungria e a Roménia, mostra uma adoção incremental à medida que a qualidade das requalificações aumenta em novas torres de escritórios e centros logísticos. A escassez de instaladores qualificados e as restrições orçamentais ainda travam o crescimento, mas o financiamento de subvenções da UE e o investimento direto estrangeiro estão a reduzir o fosso de adoção a cada ano.

Panorama Competitivo

Em 2024, o mercado europeu de carpetes em placas apresentou uma concentração moderada, com os cinco maiores fornecedores a gerar coletivamente a maioria das receitas totais. A Interface liderou o mercado, impulsionada pela sua plataforma de carbono negativo CQuest Bio e pelos seus amplamente reconhecidos marcos de sustentabilidade Mission Zero. A Tarkett seguiu de perto, capitalizando na sua marca Desso e numa instalação de ciclo fechado em Waalwijk que recicla placas usadas em suportes EcoBase. A Shaw Industries também detinha uma posição forte, apoiada pelas suas marcas Patcraft e Shaw Contract, conhecidas por sistemas avançados de almofada acústica e uma vasta oferta de cores.

A concorrência centra-se cada vez mais na infraestrutura de reciclagem e no conteúdo de base biológica, em vez das métricas tradicionais de durabilidade. Os especialistas de menor dimensão focam-se na personalização digital e nas vendas no mercado secundário. A Composil, com sede na Bélgica, processa 250.000 m² de placas recuperadas anualmente, reutilizando-as a aproximadamente metade do preço de produtos novos e prolongando a vida útil dos pavimentos instalados. O aumento dos custos de conformidade no âmbito das regras de Responsabilidade Alargada do Produtor está a impulsionar a consolidação, como ilustrado pelos encerramentos da Beaulieu na Bélgica e na Polónia em 2025.

Os movimentos estratégicos destacam a liderança em sustentabilidade. A Interface assinalou 25 anos da sua plataforma modular i2 com novas coleções de carbono negativo em fevereiro de 2025. A Tarkett apresentou um Centro de Reciclagem de Carpetes financiado pela UE com o objetivo de atingir 95-97% de recuperação de materiais até 2028. A Shaw celebrou um acordo de distribuição com a PPG para adicionar pavimentos resinosos ao seu canal Patcraft, alargando as oportunidades de venda cruzada. Estas iniciativas sublinham uma viragem em direção a modelos de berço a berço e à diversificação de carteiras, temas que moldarão a vantagem competitiva ao longo do horizonte de previsão.

Líderes do Setor Europeu de Carpetes em Placas

Interface, Inc.

Tarkett S.A.

Shaw Industries (Patcraft)

Mohawk Industries (IVC, Karastan

Milliken & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Interface celebrou 25 anos do i2 e lançou novas coleções de carbono negativo. A empresa também lançou novas coleções de carpetes em placas com credenciais de carbono negativo.

- Janeiro de 2025: A Tarkett introduziu um Centro de Reciclagem de Carpetes financiado pela UE para fechar o ciclo de materiais.

- Outubro de 2024: A Composil anunciou a expansão do seu negócio de carpetes em placas em segunda mão a nível internacional. A iniciativa alargou as suas operações de reutilização e reciclagem ao Luxemburgo e à França.

- Julho de 2024: A Tapi Carpets adquiriu a marca da Carpetright e 54 lojas no Reino Unido por GBP 15 milhões (USD 20,15 milhões).

Âmbito do Relatório do Mercado Europeu de Carpetes em Placas

As carpetes em placas, também conhecidas como carpetes modulares ou carpetes quadradas, são quadrados cortados de rolos de parede a parede que podem ser encaixados para formar uma carpete. As carpetes em placas são populares como opção de pavimento para ambientes comerciais, como bares, restaurantes e outros projetos relativamente simples. O relatório abrange uma análise de fundo completa do mercado europeu de carpetes em placas, que inclui uma avaliação das tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. Por tipo de produto, o mercado é segmentado em quadrado e retângulo; por utilizador final, em residencial e comercial; por canal de distribuição, em lojas físicas e lojas online; e por geografia, em Alemanha, Reino Unido, França, Espanha e Resto da Europa.

| Nylon |

| Poliéster (PET) |

| Polipropileno |

| Lã |

| Fibras de Base Biológica |

| Outros Tipos de Fibra |

| Residencial | |

| Comercial | Hotelaria e Lazer |

| Retalho e Centros Comerciais | |

| Instalações de Saúde | |

| Ensino | |

| Escritórios Corporativos | |

| Edifícios Públicos e Governamentais | |

| Outros Utilizadores Comerciais |

| Nova Construção |

| Remodelação / Retrofit |

| B2C / Consumidores de Retalho | Centros de Bricolagem |

| Lojas Especializadas em Pavimentos | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Empreiteiros / Construtores |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo de Fibra | Nylon | |

| Poliéster (PET) | ||

| Polipropileno | ||

| Lã | ||

| Fibras de Base Biológica | ||

| Outros Tipos de Fibra | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hotelaria e Lazer | |

| Retalho e Centros Comerciais | ||

| Instalações de Saúde | ||

| Ensino | ||

| Escritórios Corporativos | ||

| Edifícios Públicos e Governamentais | ||

| Outros Utilizadores Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Remodelação / Retrofit | ||

| Por Canal de Distribuição | B2C / Consumidores de Retalho | Centros de Bricolagem |

| Lojas Especializadas em Pavimentos | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Empreiteiros / Construtores | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de carpetes em placas em 2026?

O mercado está avaliado em USD 0,91 mil milhões em 2026 e prevê-se que atinja USD 1,01 mil milhões até 2031.

Qual tipo de fibra lidera as vendas?

O nylon representa 54,10% das receitas de 2025 devido à sua durabilidade e resistência a manchas.

Por que razão os projetos de hotelaria estão a adotar rapidamente as carpetes em placas?

Os hotéis valorizam as placas modulares pela rápida rotatividade dos quartos, conforto acústico e opções de design personalizado, apoiando um CAGR de 9,05% neste segmento.

Que regulamentação está a moldar o design dos produtos?

Os regimes de Responsabilidade Alargada do Produtor da UE exigem programas de recolha de têxteis a partir de 2025, impulsionando o investimento em suportes recicláveis.

Qual é o país com crescimento mais rápido?

Prevê-se que a Espanha registe um CAGR de 8,31% até 2031, impulsionado pela expansão do co-trabalho e pelas renovações hoteleiras.

Página atualizada pela última vez em: