Tamanho e Participação do Mercado de Luxury Vinyl Tile (LVT) da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

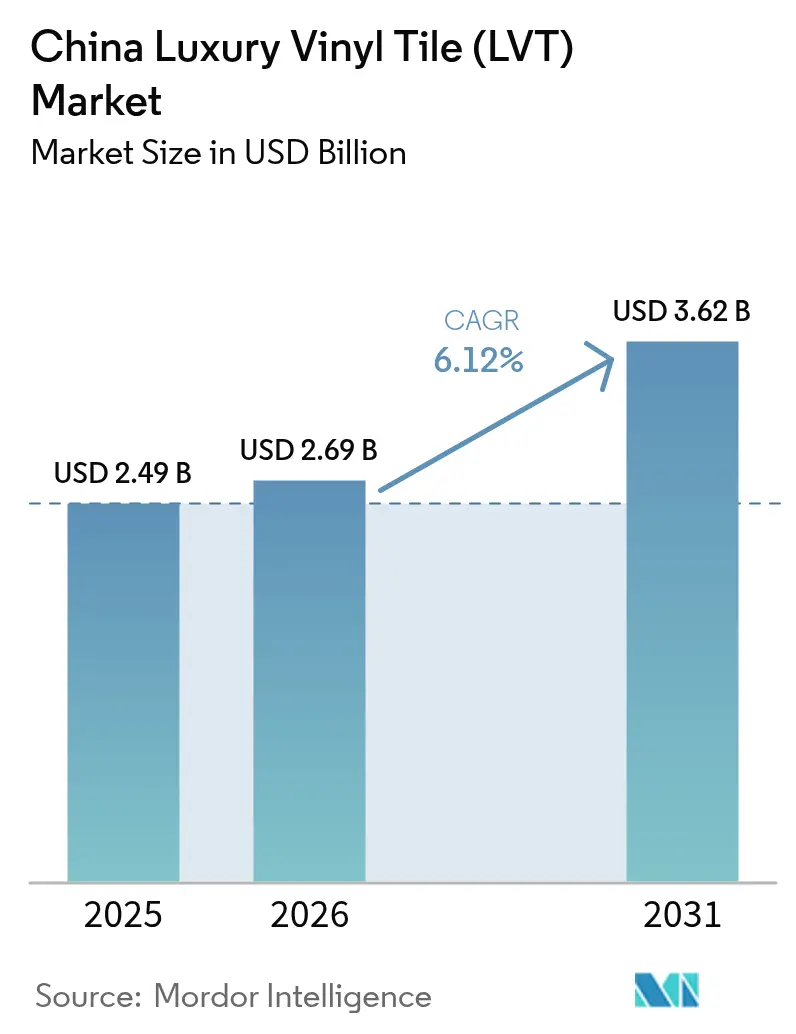

| Tamanho do mercado no ano base (2025) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luxury Vinyl Tile (LVT) da China por Mordor Intelligence

Espera-se que o tamanho do mercado de luxury vinyl tile da China cresça de USD 2,49 bilhões em 2025 para USD 2,69 bilhões em 2026, com previsão de atingir USD 3,62 bilhões até 2031, refletindo um CAGR de 6,12% de 2026 a 2031. A demanda está se acelerando à medida que os programas de renovação em torres residenciais mais antigas e instalações públicas favorecem pisos duráveis e de instalação rápida. Os novos inícios de obras residenciais contraíram para 392 milhões de metros quadrados nos primeiros onze meses de 2025, enquanto a renovação urbana em larga escala impulsionou a atividade de retrofit e entregou 25.800 melhorias comunitárias entre janeiro e novembro de 2025, sinalizando uma mudança duradoura de novas construções para instalações de retrofit[1]Agência Nacional de Estatísticas da China, "Inícios e Conclusões de Obras Habitacionais, 2025," Agência Nacional de Estatísticas, stats.gov.cn. As grandes variações de temperatura na China favorecem o uso de formatos de núcleo rígido, particularmente placas de composto de pedra e polímero. Enquanto isso, o crescimento do comércio digital está ampliando o acesso a produtos nas províncias do interior. Como resultado, apesar de desafios como flutuações nos preços de matérias-primas e gestão de resíduos, o setor continua sua robusta tendência de alta, impulsionado por incentivos de renovação, mandatos de conformidade ambiental e a expansão do varejo omnicanal.

Principais Conclusões do Relatório

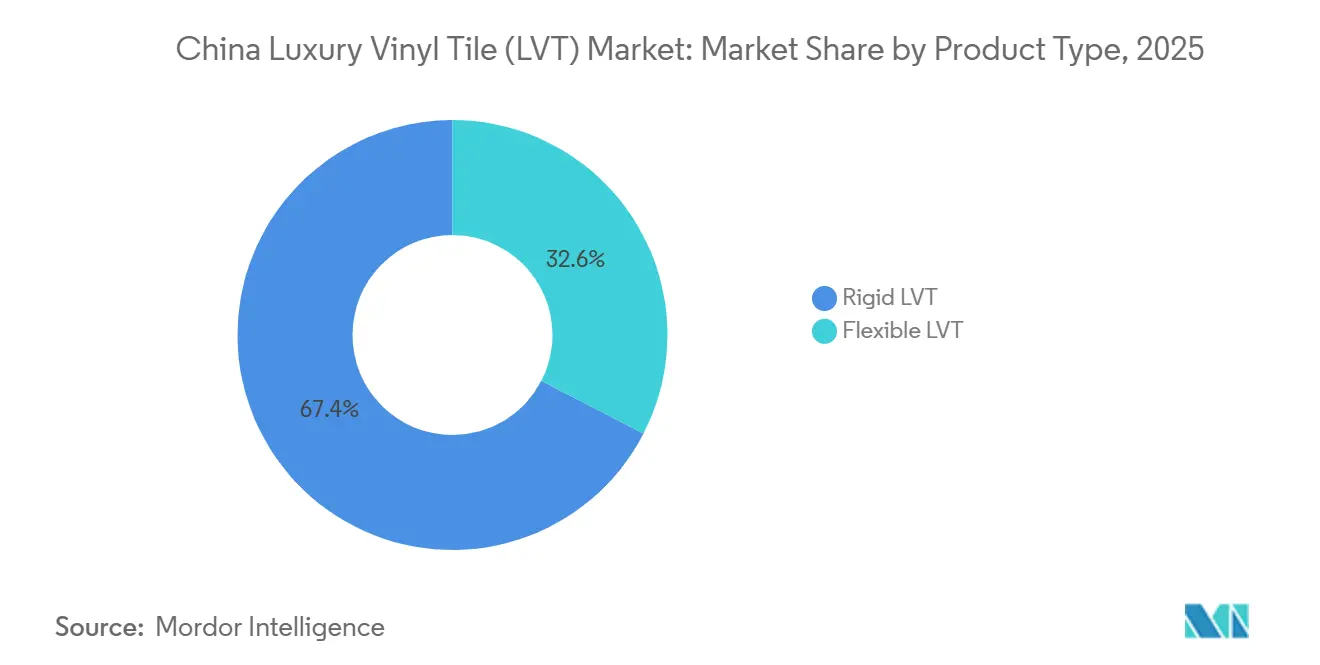

- Por tipo de produto, o SPC rígido liderou com 67,42% de participação na receita em 2025, enquanto o SPC rígido está projetado para crescer a um CAGR de 7,95% até 2031.

- Por tipo de instalação, os sistemas click-lock representaram 41,34% do volume em 2025, e os sistemas click-lock devem se expandir a um CAGR de 6,55% até 2031.

- Por usuário final, as aplicações residenciais detinham uma participação de 67,20% em 2025, enquanto os usuários finais comerciais têm previsão de crescer a um CAGR de 6,84% até 2031.

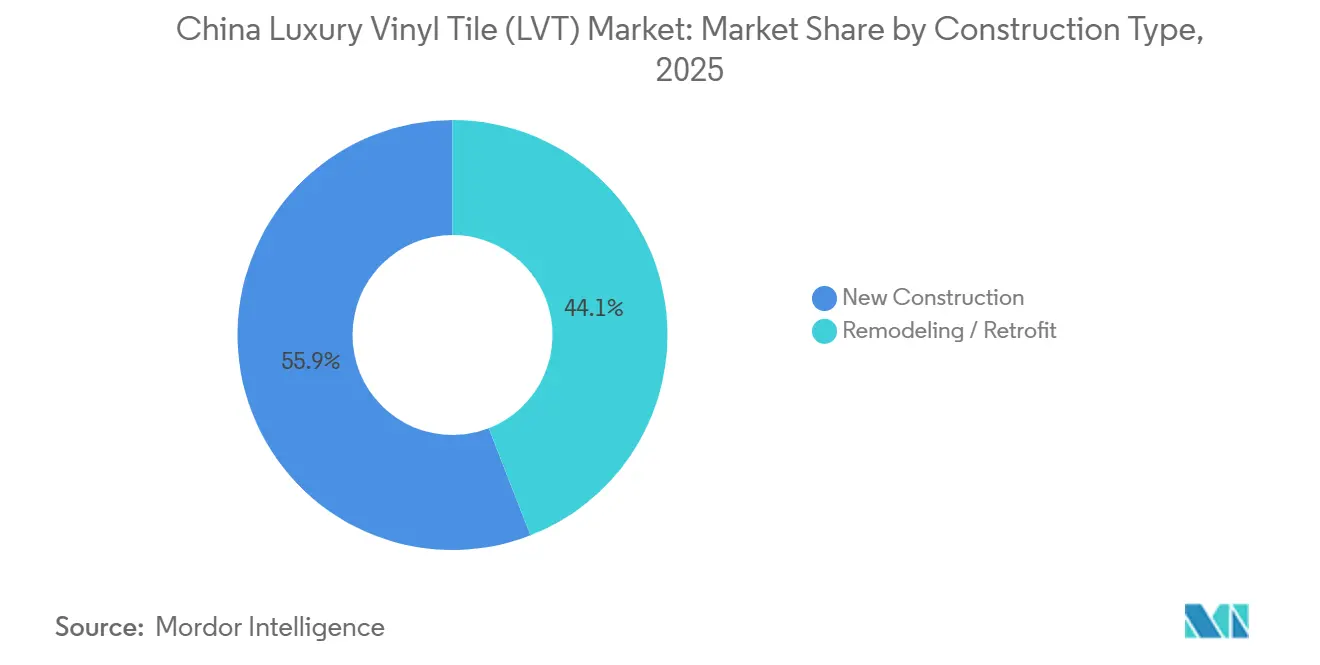

- Por tipo de construção, novas construções comandavam 55,91% da participação nas instalações em 2025, enquanto o retrofit deve avançar a um CAGR de 7,72% até 2031.

- Por canal de distribuição, revendedores offline e centros de materiais de construção detinham 82,31% de participação em 2025, enquanto as vendas online estão projetadas para crescer a um CAGR de 8,15% até 2031.

- Por geografia, o Leste da China detinha 27,74% de participação na receita em 2025, enquanto o Sudoeste da China está projetado para registrar o crescimento mais rápido, com CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Luxury Vinyl Tile (LVT) da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para LVT de núcleo rígido para instalação mais rápida e durabilidade | + 1.8% | Nacional, mais forte nos polos de fabricação do Leste da China e nas zonas de retrofit do Sudoeste | Médio prazo (2 a 4 anos) |

| Os programas de renovação urbana e retrofit estão impulsionando as substituições de pisos | + 2.1% | Cidades de Nível 1 (Pequim, Xangai), expandindo-se para cidades de Nível 2/3 | Longo prazo (≥ 4 anos) |

| A escala da capacidade doméstica de SPC reduz os custos unitários e os prazos de entrega | + 1.2% | Leste da China (Jiangsu, Zhejiang) e Delta do Rio das Pérolas | Curto prazo (≤ 2 anos) |

| A descoberta pelo comércio eletrônico e a amostragem omnicanal elevam a conversão B2C | + 0.9% | Nacional, com concentração em centros urbanos com infraestrutura logística robusta | Médio prazo (2 a 4 anos) |

| Preferências por baixo teor de COV em compras públicas e residências premium | + 0.7% | Nacional, particularmente em cidades de Nível 1 e projetos do setor público | Médio prazo (2 a 4 anos) |

| Melhorias acústicas e de higiene em saúde e educação | + 0.5% | Centros urbanos com atividade de construção institucional, mais forte no Leste e no Centro-Sul da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para LVT de Núcleo Rígido para Instalações Mais Rápidas e Durabilidade

Os formatos de núcleo rígido reduzem as horas de mão de obra e minimizam o tempo de inatividade durante as reformas, tornando-os a escolha preferida tanto para reformas residenciais quanto comerciais em todo o país. Os instaladores preferem o SPC click-lock para retrofits porque o método flutuante encurta os tempos de trabalho e elimina as janelas de cura de adesivo úmido, o que ajuda os projetos a cumprirem cronogramas comprimidos em edifícios ocupados. As eficiências de produção estão melhorando à medida que as linhas de média e alta produção aplicam automação e controle de processos para reduzir o desperdício e melhorar o rendimento, incluindo monitoramento habilitado por IA que reduz o retrabalho e estabiliza a qualidade em escala. A concentração da capacidade de SPC da China próxima aos principais portos apoia prazos de entrega curtos para distribuidores costeiros e mantém as vantagens de frete e giro no Leste da China, que permanece como uma zona central de abastecimento para a demanda nacional. Os grandes programas de investimento público que financiam melhorias em comunidades mais antigas criam um ambiente de demanda onde a instalação rápida e de baixa perturbação é valorizada, e isso direciona as especificações para sistemas click de núcleo rígido que oferecem velocidade e estabilidade superficial[2]Escritório de Informações do Conselho de Estado, "Briefings de Política sobre Infraestrutura e Renovação Urbana," SCIO, english.scio.gov.cn .

Programas de Renovação Urbana e Retrofit Impulsionando as Substituições de Pisos

As reformas cobriram 25.800 antigas comunidades residenciais de janeiro a novembro de 2025, superando a meta nacional e confirmando que o retrofit é um motor duradouro de substituições de pisos. Os programas municipais elevam a eficiência energética e o desempenho interior, o que impulsiona materiais de superfície dura que atendem aos requisitos de construção verde e acústica para habitações multifamiliares e instalações comunitárias. Fundos direcionados e modelos de compras alinham as especificações para soluções de baixo teor de COV e fácil instalação que reduzem o tempo de inatividade em habitações e espaços comunitários ocupados, ajudando as equipes de retrofit a concluírem seu escopo dentro de janelas estreitas. Estima-se que a remodelação cresça mais rapidamente do que as instalações em novas construções ao longo do período de previsão, o que muda o mix do mercado de luxury vinyl tile da China para sistemas click-lock e flutuantes otimizados para sobreposições e ocupação em fases. As iniciativas em nível municipal em corredores de crescimento, apoiadas pelas alocações de infraestrutura nacional de 2024 de CNY 2,9 trilhões (USD 402,8 bilhões), sustentam os pedidos pendentes para fornecedores de pisos que pré-posicionam estoque, suporte técnico e parceiros de instalação em distritos prioritários.

A Escala da Capacidade Doméstica de SPC Reduz os Custos Unitários e os Prazos de Entrega

A capacidade de SPC concentrada em Jiangsu e Zhejiang complementa o fornecimento próximo de PVC e componentes, o que reduz os custos logísticos e estabiliza os prazos de entrega para compradores de alto volume no mercado de luxury vinyl tile da China. A automação e as economias de escala apoiam custos unitários competitivos à medida que as linhas de média produção alcançam períodos de retorno atrativos com utilização constante, ampliando a diferença com operadores menores em preços de matérias-primas e rendimento. Os retrofits de recuperação de energia que capturam o calor da extrusora podem reduzir significativamente as contas de serviços públicos no nível da linha, melhorando ainda mais as posições de custo para produtores que atendem a licitações institucionais. Os custos gerais de certificação para sistemas ISO e esquemas de qualidade do ar interno de terceiros são melhor amortizados em volumes maiores, o que permite que fornecedores em escala atendam aos limites de compras para projetos públicos sem diluir as margens. A co-localização com gateways de exportação apoia o reabastecimento de ciclo curto para distribuidores costeiros, e essa capacidade de resposta reforça os ganhos de participação do núcleo rígido em trabalhos de retrofit sensíveis ao tempo.

A Descoberta pelo Comércio Eletrônico e a Amostragem Omnicanal Elevam a Conversão B2C

As plataformas online com ferramentas de visualização virtual e logística rápida de última milha ampliam o alcance ao consumidor, incentivando compras diretas de pranchas de LVT premium. As lojas diretas ao consumidor das principais marcas exibem sortimentos de SPC, com grandes lojas como a loja principal da Power Dekor no Tmall gerando cerca de USD 41,7 milhões, à medida que o merchandising digital e a amostragem comprimem os ciclos de consideração. Kits de amostras enviados no dia seguinte e agendamento de instalação com serviço completo dentro do mesmo aplicativo permitem que os compradores avaliem os acabamentos em casa antes de se comprometerem, um modelo híbrido que combina os pontos fortes da descoberta pelo comércio eletrônico e a garantia em domicílio. As compras B2B para construtores e empreiteiros estão se consolidando em marketplaces digitais, onde pedidos diretos da fábrica e logística centralizada encurtam os prazos de entrega para projetos em grande volume e melhoram a visibilidade do estoque. A confiabilidade logística nas principais cidades reduz danos e incertezas de entrega para mercadorias volumosas, e essa confiabilidade ajuda os canais online a ganhar participação em relação aos revendedores tradicionais nos mercados urbanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração prolongada na construção residencial nova | - 1.4% | Nacional, mais severa nas cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços da matéria-prima de PVC comprime as margens | - 1.1% | Nacional, impacto concentrado em produtores não integrados no Leste e Sul da China | Curto prazo (≤ 2 anos) |

| Escrutínio da qualidade do ar interno em relação a adesivos e plastificantes | - 0.6% | Nacional, afetando particularmente o LVT flexível e os sistemas colados | Médio prazo (2 a 4 anos) |

| Intensificação da concorrência de laminados e cerâmicas em faixas de preço de entrada | - 0.8% | Cidades de Nível 2 e Nível 3, mercados rurais e suburbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração Prolongada na Construção Residencial Nova

Os novos inícios de obras residenciais caíram para 392 milhões de metros quadrados nos primeiros onze meses de 2025, o que reduziu a demanda do canal de novas construções e deslocou ainda mais as instalações para reformas e melhorias institucionais. As novas construções ainda representavam 55,91% das instalações de pisos por volume em 2025, deixando o mercado de luxury vinyl tile da China exposto à cautela contínua dos incorporadores no curto prazo. Os pedidos de retrofit ajudam a suavizar o impacto, mas o cronograma de compras vinculado a orçamentos públicos e licenciamentos pode criar padrões trimestrais irregulares para fabricantes e distribuidores. Fornecedores maiores que alinham o estoque com projetos municipais e programas de habitação acessível podem absorver parte da volatilidade, enquanto os menores enfrentam oscilações de utilização mais acentuadas quando os pipelines residenciais privados diminuem. No médio prazo, a mudança no mix favorece sistemas click-lock e flutuantes otimizados para sobreposições rápidas em habitações ocupadas, à medida que os ciclos de construção permanecem fracos.

A Volatilidade dos Preços da Matéria-Prima de PVC Comprime as Margens

O mercado de luxury vinyl tile da China continua a navegar pela volatilidade do PVC e das matérias-primas relacionadas, o que complica o planejamento de custos de insumos e a precificação tanto para produtores integrados quanto para os não integrados. Os ciclos de estoque em materiais upstream podem resultar em excessos periódicos, que pressionam os preços à vista e corroem as taxas operacionais em partes da cadeia de valor ligadas à construção, incluindo pisos. Os extrusores não integrados enfrentam janelas de capital de giro mais estreitas e redefinições de preços mais frequentes, o que pode forçar sacrifícios de volume durante oscilações adversas para manter a margem de manobra nos acordos. Os investimentos em conformidade aumentam os custos fixos à medida que padrões mais rígidos de COV e qualidade do ar interno exigem infraestrutura de testes de emissões e reformulações para se qualificar para licitações públicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O SPC Rígido Domina pela Velocidade de Instalação e Resistência à Umidade

O SPC de núcleo rígido capturou 67,42% da participação do mercado de luxury vinyl tile da China em 2025 e está previsto para se expandir a um CAGR de 7,95% até 2031, ampliando sua liderança sobre o LVT flexível tanto em aplicações residenciais quanto comerciais. A estabilidade dimensional da categoria sob variabilidade de umidade e temperatura favorece instalações em habitações multifamiliares e áreas comerciais de alto tráfego, onde o tempo de inatividade e os retornos precisam ser minimizados. O WPC oferece uma vantagem acústica em determinados contextos institucionais e multifamiliares quando combinado com substratos de espuma ou cortiça para elevar as classificações de isolamento de impacto aos limites-alvo sob as diretrizes de construção[3]Ministério da Habitação e Desenvolvimento Urbano-Rural, "Códigos de Construção e Avaliação de Construção Verde," MOHURD, mohurd.gov.cn . O LVT flexível permanece relevante onde os instaladores precisam acomodar subpisos irregulares ou contextos de bricolagem, mas os sistemas de adesivo úmido enfrentam demandas mais rígidas de conformidade com a qualidade do ar interno e mais testes de itens de linha para licitações públicas[4]Administração Estatal para Regulação do Mercado, "Referências GB 50333-2013 e GB 50118-2010," SAMR, samr.gov.cn. Os ganhos de produção com automação e controles de processo reduziram o desperdício de sucata e estabilizaram a qualidade do SPC, o que apoia o desempenho consistente em campo e mantém o custo total instalado competitivo.

As instalações rápidas e flutuantes do SPC complementam o crescimento dos programas de retrofit, onde as sobreposições evitam a demolição e reduzem a perturbação em edifícios ocupados, contribuindo para uma mudança no mix do mercado de luxury vinyl tile da China. À medida que os padrões de compras elevam as expectativas de COV para materiais de interior, as variantes de núcleo rígido e sem PVC ampliam o mercado endereçável em escolas e hospitais que exigem certificações de qualidade do ar interno de terceiros. Os perfis click licenciados pelos principais detentores de propriedade intelectual tornaram-se mainstream nas fábricas chinesas, expandindo o menu de opções rígidas para compradores domésticos e de exportação. Os ganhos de participação do SPC nos polos costeiros espelham a disponibilidade próxima de materiais e componentes, o que mantém prazos de entrega curtos e mitiga as exposições ao frete de entrada para distribuidores. Essas dinâmicas reforçam coletivamente o SPC como a família de produtos âncora nas decisões de especificação para velocidade, proteção contra umidade e resultados de conformidade no mercado de luxury vinyl tile da China.

Por Tipo de Instalação: Os Sistemas Click-Lock Ganham Espaço pela Economia de Mão de Obra e Adequação ao Retrofit

Os sistemas click-lock representaram 41,34% do volume de 2025 e devem se expandir a um CAGR de 6,55% até 2031, à medida que mais projetos favorecem instalações flutuantes para evitar os tempos de cura de adesivos e os testes de umidade do subpiso. Os cronogramas de renovação urbana e as restrições em edifícios ocupados amplificam o valor das instalações rápidas e limpas onde os inquilinos permanecem no local durante as reformas, reforçando as escolhas de click-lock em licitações e reformas residenciais. Os ecossistemas de licenciamento da Unilin e da Välinge ampliaram o acesso a perfis de travamento robustos em uma grande base de fábricas chinesas, padronizando o desempenho enquanto preservam a diferenciação de marca em décors e camadas de desgaste. O sistema colado permanece relevante em zonas de alto tráfego ou onde cargas sobre rodas e ciclos térmicos exigem adesão permanente, mas a disponibilidade de instaladores e o escrutínio de COV tornam os sistemas flutuantes mais atrativos em muitos escopos. O sistema solto atende a aplicações especializadas com janelas de remoção limitadas ou pisos elevados de acesso, embora sua penetração geral permaneça pequena porque a adesão perimetral ou fita ainda é necessária em muitos layouts.

As ferramentas digitais e os códigos QR nas embalagens que vinculam a vídeos de instalação ajudam os empreiteiros a simplificar partes do fluxo de trabalho, permitindo que pequenas equipes concluam áreas maiores dentro de janelas de agendamento apertadas em programas de retrofit. À medida que os compradores públicos enfatizam a conformidade com baixo teor de COV e a conclusão acelerada, os produtos click-lock superam os obstáculos de certificação sem emissões de adesivos e suportam uma rotatividade mais rápida dos ambientes. Os orçamentos de materiais e mão de obra em muitos escopos de retrofit continuam a favorecer os sistemas flutuantes porque combinam benefícios de velocidade com menor risco de atrasos no cronograma em espaços ocupados. Esses impulsionadores sustentam a curva de adoção dos sistemas click-lock e reforçam sua posição como a escolha padrão em muitas instalações do mercado de luxury vinyl tile da China. O maior conhecimento entre inspetores e equipes de compras com os padrões flutuantes também reduz o atrito de aprovação em projetos municipais.

Por Usuário Final: As Instalações Comerciais se Aceleram com os Mandatos de Higiene e Acústica

As aplicações residenciais detinham 67,20% das instalações de 2025, enquanto os usuários finais comerciais estão projetados para crescer a um CAGR de 6,84% até 2031, à medida que instalações de saúde, educação e governo atualizam para superfícies de baixo teor de COV e fácil limpeza. As especificações institucionais agora enfatizam a resistência à desinfecção e o amortecimento acústico sob os códigos GB e guias de projeto hospitalar, o que apoia os formatos de núcleo rígido com estruturas de célula fechada e substratos projetados. As diretrizes do setor educacional sobre qualidade do ar interno e controle de ruído direcionam os pisos para sistemas certificados e silenciosos que podem ser instalados com mínima perturbação durante os intervalos letivos. A hospitalidade e o varejo também se beneficiam das instalações rápidas, pois os sistemas click-lock colocam lobbies e lojas de volta em operação mais rapidamente do que os processos úmidos tradicionais, uma prioridade durante os ciclos de renovação comprimidos. Escritórios corporativos e edifícios governamentais frequentemente especificam substratos acústicos para gerenciar ambientes de planta aberta, reforçando a demanda por pisos rígidos que combinam estabilidade com redução de som.

A demanda residencial ainda define o tom para o volume geral, mas o envelhecimento demográfico e a conscientização sobre a qualidade do ar interno orientam mais proprietários para pisos certificados e de baixa emissão que limitam odores, reduzem a manutenção e melhoram a segurança. Dentro dos retrofits residenciais, as sobreposições de SPC de perfil fino evitam a demolição e se alinham com orçamentos que priorizam velocidade e limpeza em apartamentos ocupados, o que fortalece o uso do núcleo rígido em cidades de maior densidade. Os compradores comerciais dependem de pilhas de certificação que simplificam a conformidade em licitações e reduzem os riscos de qualidade do ar interno pós-instalação, favorecendo fornecedores com processos estabelecidos de testes e documentação. O equilíbrio das especificações mostra uma inclinação para formatos rígidos em ambos os setores, com o mercado de luxury vinyl tile da China capturando ganhos incrementais onde tempo, higiene e acústica convergem. Esse posicionamento apoia o crescimento sustentado nos segmentos institucionais que mantêm programas de capex mesmo durante períodos de baixa no setor residencial privado.

Por Tipo de Construção: Os Projetos de Retrofit Superam as Novas Construções em Meio à Desaceleração do Setor Habitacional

Estima-se que a remodelação cresça a um CAGR de 7,72% até 2031, enquanto as novas construções tinham uma participação maior de 55,91% em 2025, mas enfrentam pipelines de curto prazo mais fracos, especialmente nas cidades de Nível 1 e Nível 2. As estatísticas nacionais confirmam uma retração nos novos inícios de obras residenciais, o que reposiciona o retrofit como um canal prioritário de crescimento no mercado de luxury vinyl tile da China. Os orçamentos de retrofit frequentemente destinam parcelas maiores para pisos dentro do escopo total de interiores porque sobreposições, nivelamento e medidas de controle de ruído são agrupados para minimizar as perturbações aos moradores. O SPC click-lock ganhou tração nas sobreposições porque evita a demolição, reduz poeira e ruído e permite que os espaços sejam reocupados rapidamente. Os requisitos de certificação e qualidade do ar interno são mais simples com instalações flutuantes, o que melhora a velocidade de aprovação nos programas públicos de retrofit.

Os gastos públicos e os programas em escala comunitária continuam a apoiar uma distribuição regional do trabalho de retrofit, incluindo envoltórias de edifícios e acabamentos interiores que contribuem para pontos de construção verde quando aplicável. Os subsídios municipais ajudam a reduzir o risco da demanda de pisos para fornecedores que alinham suporte técnico e estoque com reformas programadas, fortalecendo a visibilidade dos pedidos. Em novas construções, as especificações em torres premium ainda podem se inclinar para cerâmicas ou madeira projetada, mas as pressões de custo nos empreendimentos de mercado de massa mantêm o SPC competitivo nos alvos de custo instalado. O horizonte do mix, portanto, favorece o crescimento liderado pelo retrofit, com núcleos rígidos flutuantes centrais para os cronogramas e resultados de conformidade no mercado de luxury vinyl tile da China. Ao longo da janela de previsão, esse mix provavelmente se manterá mesmo quando a atividade residencial privada se estabilizar.

Por Canal de Distribuição: As Vendas Online Crescem Apesar da Dominância Offline

Os revendedores offline e os centros de materiais de construção representaram 82,31% da receita de 2025, enquanto os canais online, com 17,69% de participação, estão crescendo a um CAGR de 8,15% até 2031, com base em melhorias de visualização, amostragem e logística. Os centros de materiais de construção oferecem amostragem tátil e redes de instaladores confiáveis, mas enfrentam pressão à medida que as marcas expandem as lojas diretas ao consumidor e agrupam a instalação com o agendamento digital. A loja principal da Power Dekor no Tmall superou USD 41,7 milhões ao aproveitar a amplitude do sortimento e a amostragem rápida que reduz as taxas de devolução e aumenta a conversão. As jornadas híbridas que começam online com ferramentas de realidade aumentada e terminam com a visualização de amostras em casa e instalações agendadas estão se tornando padrão nas cidades de Nível 1 e Nível 2. As compras B2B para construtores estão migrando para marketplaces digitais, onde pedidos em grande volume, preços diretos da fábrica e frete integrado comprimem os ciclos de tempo e facilitam as necessidades de capital de giro.

Os varejistas especializados continuam a atender projetos complexos que exigem coordenação personalizada, mas competem com sortimentos online que exibem mais SKUs e entregam amostras no dia seguinte nas principais cidades. Os provedores de logística agora oferecem janelas de entrega e instalação agendadas para mercadorias volumosas, o que reduz a antiga vantagem de serviço das lojas offline e fortalece a proposta de valor online para compradores urbanos. O comércio social expande o funil de descoberta, e os canais de marca própria vinculados a eventos de plataforma melhoram a educação sobre resistência a arranhões, desempenho contra umidade e benefícios acústicos. Como resultado, a participação online está prestes a crescer de forma constante, mesmo que o offline permaneça significativo para avaliação tátil e escopo de projetos complexos no mercado de luxury vinyl tile da China. Com o tempo, as abordagens omnicanal provavelmente definirão os líderes de categoria que capturam tanto o tráfego de showroom quanto o digital com níveis de serviço consistentes.

Análise Geográfica

O Leste da China detinha 27,74% da participação do mercado de luxury vinyl tile da China em 2025, apoiado pela capacidade concentrada de SPC em Jiangsu e Zhejiang e pela proximidade com os principais portos que comprimem os ciclos de reabastecimento. O pipeline de renovação urbana de Xangai e a logística costeira mantêm os distribuidores abastecidos para pedidos de retrofit sensíveis ao tempo, incluindo melhorias em escala comunitária executadas sob as alocações de infraestrutura nacional de 2024. A base de fornecedores da região inclui produtores orientados para exportação e para o mercado doméstico, o que intensifica a concorrência local, mas também eleva a qualidade do serviço para compradores institucionais que exigem produtos certificados e prazos de entrega curtos. A familiaridade dos compradores locais e dos incorporadores com núcleos rígidos click-lock para sobreposições rápidas reforça a participação do SPC nos distritos urbanos com forte atividade de retrofit. Essas dinâmicas sustentam coletivamente o papel do Leste da China como centro de produção e demanda para o mercado de luxury vinyl tile da China.

O Sudoeste da China está projetado para ser a região de crescimento mais rápido, com CAGR de 7,18% até 2031, à medida que as ligações de infraestrutura e as melhorias logísticas reduzem os tempos de trânsito e o risco de entrega para remessas de pisos nas províncias do interior. À medida que os distribuidores melhoram a cobertura de serviços e o suporte a projetos, os empreiteiros locais podem executar mais sobreposições e retrofits em fases dentro dos modelos municipais que favorecem baixo tempo de inatividade e materiais de baixo teor de COV. Os polos do Centro-Sul ancorados em Guangdong também registram crescimento saudável com instalações comerciais, onde as renovações de hospitalidade e varejo valorizam velocidade e desempenho contra umidade. No Norte da China, os retrofits governamentais que exigem conformidade com construção verde compensam parcialmente os declínios na atividade residencial privada, priorizando sistemas certificados e click-lock que evitam COVs de adesivos. A demanda no Nordeste e no Noroeste permanece menor, com climas mais frios favorecendo cerâmicas em muitas aplicações, embora as sobreposições com pisos de núcleo rígido estejam ganhando espaço em apartamentos onde a demolição perturbaria os sistemas de aquecimento.

As estruturas competitivas regionais variam, com o Leste da China permanecendo o mais fragmentado devido à densidade de fábricas que detêm licenças click convencionais, enquanto os mercados do Sudoeste veem mais fabricação contratada local que compete agressivamente em preço, mas frequentemente carece das certificações necessárias para grandes licitações públicas. À medida que a demanda institucional cresce nas regiões de crescimento rápido, os fornecedores com sistemas de qualidade prontos para auditoria, credenciais de qualidade do ar interno documentadas e serviço confiável de última milha tendem a ganhar participação. As práticas de compras enfatizam cada vez mais a prontidão do fornecedor e a velocidade de resposta, e isso apoia os produtores em escala que podem se ajustar aos fluxos de financiamento público trimestre a trimestre. Em todas as regiões, a aceleração no trabalho de retrofit garante que as sobreposições de núcleo rígido e as instalações flutuantes permaneçam centrais para o crescimento do mercado de luxury vinyl tile da China. Ao longo do horizonte de previsão, as diferenças regionais nas preferências de especificação provavelmente se estreitarão à medida que os padrões nacionais harmonizarem as expectativas de qualidade do ar interno e acústica.

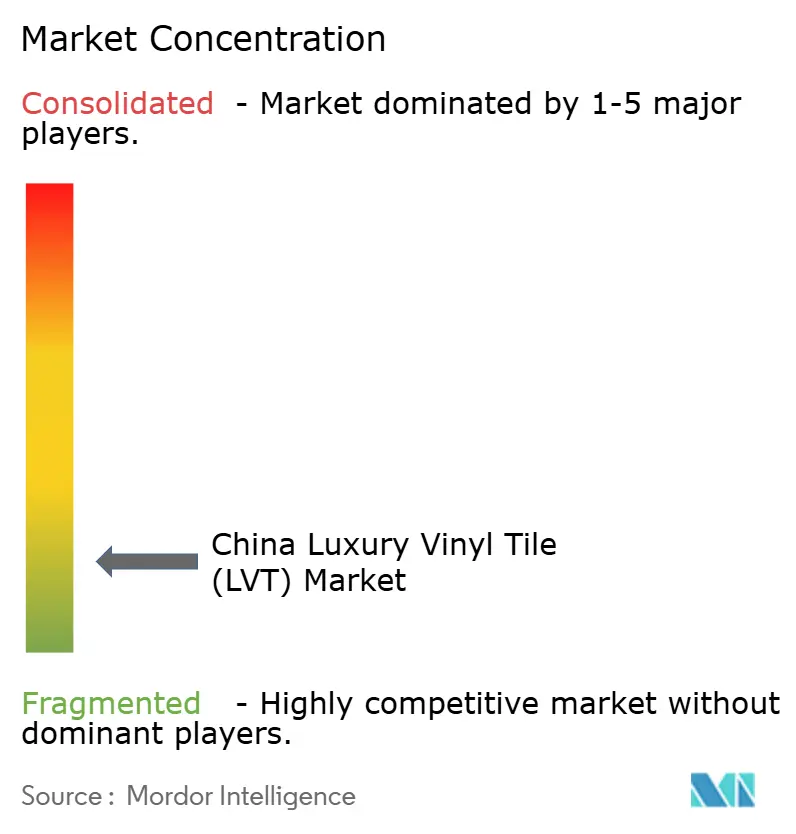

Cenário Competitivo

O mercado de luxury vinyl tile da China é altamente fragmentado, com centenas de produtores domésticos e nenhum player detendo uma participação nacional de dois dígitos. Os ecossistemas de licenciamento da Unilin e da Välinge permitiram a ampla adoção de tecnologias click entre as fábricas chinesas, o que nivela o campo de jogo na mecânica central e desloca a diferenciação para design, certificações e serviço. Os produtores em escala que integram impressão digital, testes laboratoriais internos e automação melhoram suas posições de custo enquanto atendem aos requisitos de compras públicas para qualidade e documentação de qualidade do ar interno. As marcas nativas digitais e híbridas usam visualização de realidade aumentada, consultas ao vivo e amostragem rápida para capturar vendas diretas ao consumidor online e, em seguida, converter para instalações agendadas com equipes certificadas.

Estrategicamente, a integração vertical em impressão de décor, camadas de desgaste e capacidades de testes está se tornando um diferenciador em licitações e grandes contas de varejo que valorizam prazos de entrega mais curtos e documentação de conformidade clara. As empresas que introduziram linhas de núcleo rígido sem PVC ou de base biológica estão expandindo o acesso a projetos regidos por regras de compras mais rígidas e métricas de sustentabilidade.

No lado dos canais, as lojas online de marca própria reduzem a dependência das margens dos revendedores e exibem designs de cauda longa difíceis de estocar em lojas físicas, ampliando o apelo para proprietários mais jovens. No médio prazo, os fornecedores que equilibram alcance omnicanal, intensidade de certificação e ecossistemas de instalação estarão melhor posicionados para consolidar participação à medida que os custos de conformidade e as expectativas de serviço aumentam. A fragmentação persistirá, mas as vantagens de escala em testes, automação e logística continuarão a moldar os vencedores no mercado de luxury vinyl tile da China.

Líderes do Setor de Luxury Vinyl Tile (LVT) da China

CFL Flooring

Novalis Innovative Flooring

Taizhou Huali New Materials (Huali Floors)

Zhangjiagang Yihua Rundong New Material (Yihua)

Power Dekor Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Conselho de Estado da China informou que 25.800 antigas comunidades residenciais foram renovadas nos primeiros onze meses de 2025, superando a meta anual e apoiando a demanda liderada pelo retrofit por pisos de instalação rápida.

- Outubro de 2025: A emenda à Lei do Imposto sobre Proteção Ambiental expandiu as categorias de COV tributáveis, reforçando os incentivos para materiais de piso e adesivos de menor emissão nas compras públicas.

Escopo do Relatório do Mercado de Luxury Vinyl Tile (LVT) da China

O Luxury Vinyl é projetado para replicar materiais de piso de superfície dura, como pedra ou madeira, e está disponível em pranchas ou ladrilhos. Ele usa um filme de impressão fotográfica realista e uma camada de vinil transparente que abre uma ampla variedade de conceitos de design.

O Mercado de Luxury Vinyl Tile da China é segmentado por Tipo de Produto, Tipo de Instalação, Usuário Final, Tipo de Construção, Canal de Distribuição e Geografia. Por tipo de produto, o mercado é dividido em LVT Rígido e LVT Flexível. Por tipo de instalação, o mercado é segmentado em Click-Lock, Colado e Solto. Por usuário final, o mercado é categorizado em segmentos Residencial e Comercial. Por tipo de construção, o mercado é segmentado em Nova Construção e Retrofit. Por canal de distribuição, o mercado é dividido em canais B2C e B2B. Geograficamente, a análise de mercado abrange o Leste, Sudoeste, Norte, Centro-Sul, Nordeste e Noroeste da China. O relatório fornece o tamanho do mercado e as previsões para o mercado de luxury vinyl tile da China em valor (USD) em todos os segmentos acima.

| LVT Rígido | Composto de Pedra e Plástico |

| Composto de Madeira e Plástico | |

| LVT Flexível |

| Click-Lock / Flutuante |

| Colado |

| Solto |

| Residencial | |

| Comercial | Hospitalidade e Lazer |

| Varejo e Centros Comerciais | |

| Instalações de Saúde | |

| Educação | |

| Escritórios Corporativos | |

| Edifícios Públicos e Governamentais | |

| Outros Usuários Comerciais |

| Nova Construção |

| Remodelação / Retrofit |

| Consumidores B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Pisos | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| Leste da China |

| Sudoeste da China |

| Norte da China |

| Centro-Sul da China |

| Nordeste da China |

| Noroeste da China |

| Por Tipo de Produto | LVT Rígido | Composto de Pedra e Plástico |

| Composto de Madeira e Plástico | ||

| LVT Flexível | ||

| Por Tipo de Instalação | Click-Lock / Flutuante | |

| Colado | ||

| Solto | ||

| Por Usuário Final | Residencial | |

| Comercial | Hospitalidade e Lazer | |

| Varejo e Centros Comerciais | ||

| Instalações de Saúde | ||

| Educação | ||

| Escritórios Corporativos | ||

| Edifícios Públicos e Governamentais | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Remodelação / Retrofit | ||

| Por Canal de Distribuição | Consumidores B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | Leste da China | |

| Sudoeste da China | ||

| Norte da China | ||

| Centro-Sul da China | ||

| Nordeste da China | ||

| Noroeste da China | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de luxury vinyl tile da China?

O tamanho do mercado de luxury vinyl tile da China era de USD 2,49 bilhões em 2025 e está projetado para atingir USD 3,62 bilhões até 2031, com um CAGR de 6,12% de 2026 a 2031.

Qual tipo de produto lidera a demanda na China por luxury vinyl tile?

O SPC de núcleo rígido liderou com 67,42% de participação em 2025 e está previsto para crescer a um CAGR de 7,95% até 2031, apoiado por instalações rápidas e estabilidade dimensional.

Quais regiões são mais importantes para o crescimento do luxury vinyl tile na China?

O Leste da China detinha 27,74% da receita em 2025, enquanto o Sudoeste da China está projetado para crescer mais rapidamente, com CAGR de 7,18% até 2031, devido à melhoria da logística e da atividade de retrofit.

Como o mix de canais está evoluindo para o luxury vinyl tile da China?

Os revendedores offline e os centros de materiais de construção tinham uma participação de 82,31% em 2025, enquanto os canais online, com 17,69%, estão crescendo a um CAGR de 8,15% com visualização de realidade aumentada, amostragem e melhores serviços de última milha.

Quais são os principais fatores regulatórios que moldam as especificações do luxury vinyl tile da China?

O GB 18584-2024 e os padrões relacionados elevam os limites de COV e substâncias perigosas, e certificações como FloorScore e GREENGUARD são cada vez mais exigidas em licitações.

Qual segmento de usuário final está crescendo mais rapidamente no luxury vinyl tile da China?

Os usuários finais comerciais estão projetados para crescer a um CAGR de 6,84% com base nos mandatos de higiene e acústica em instalações de saúde, educação e edifícios públicos.

Página atualizada pela última vez em: