Tamanho e Participação do Mercado de Lúpus

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.88% CAGR |

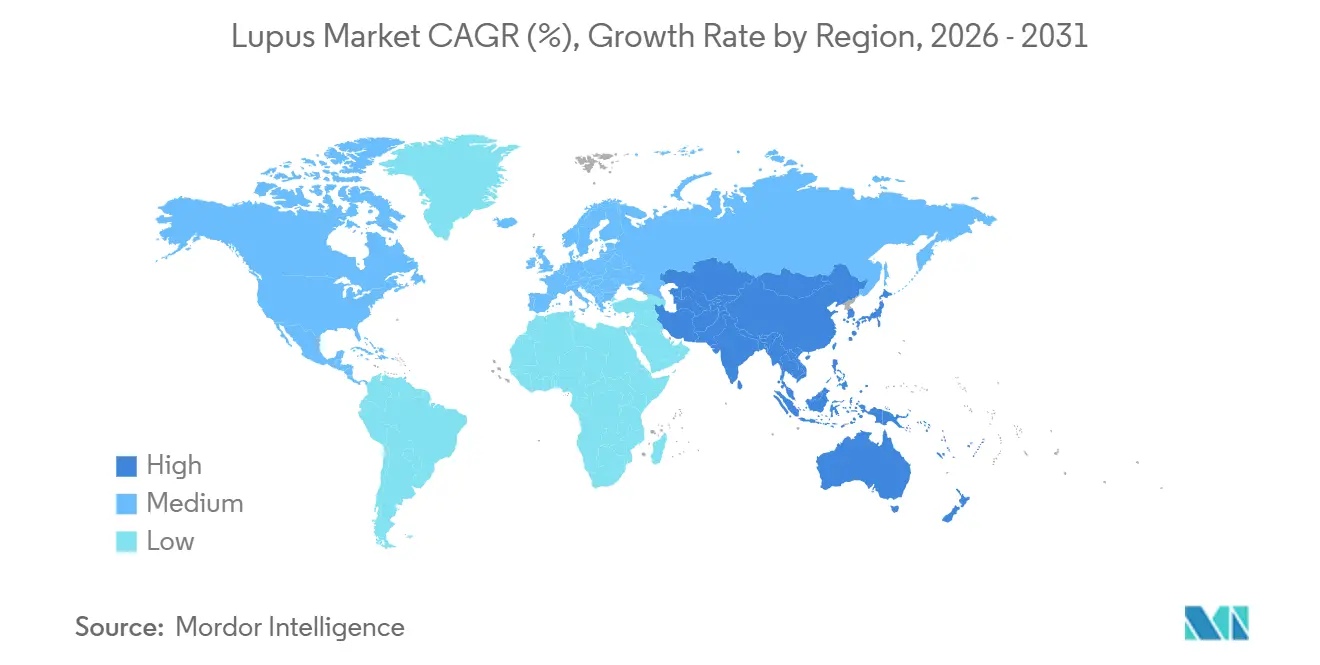

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

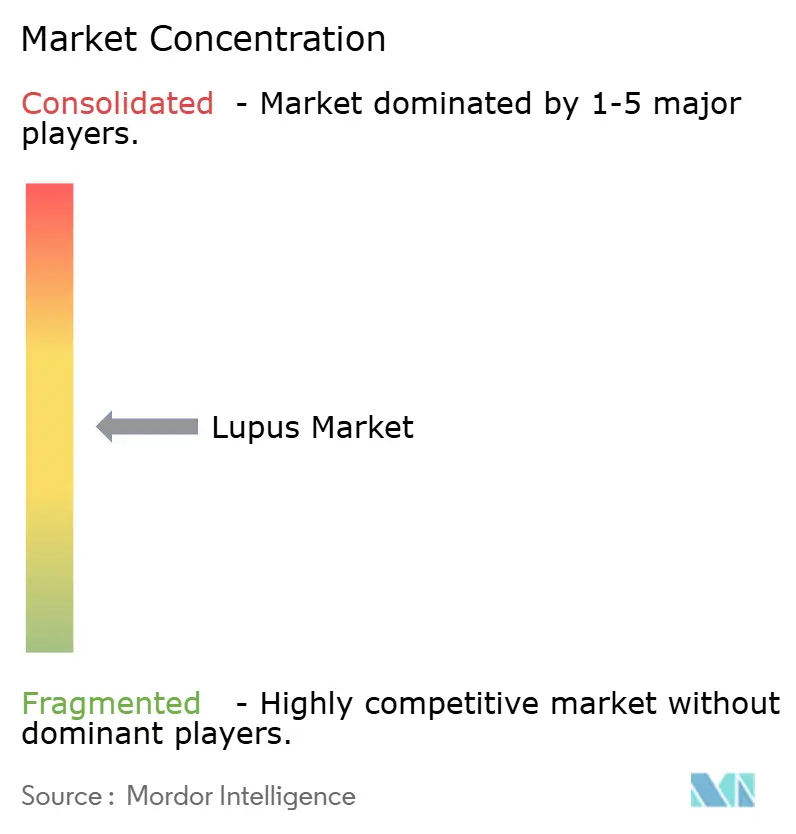

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lúpus por Mordor Intelligence

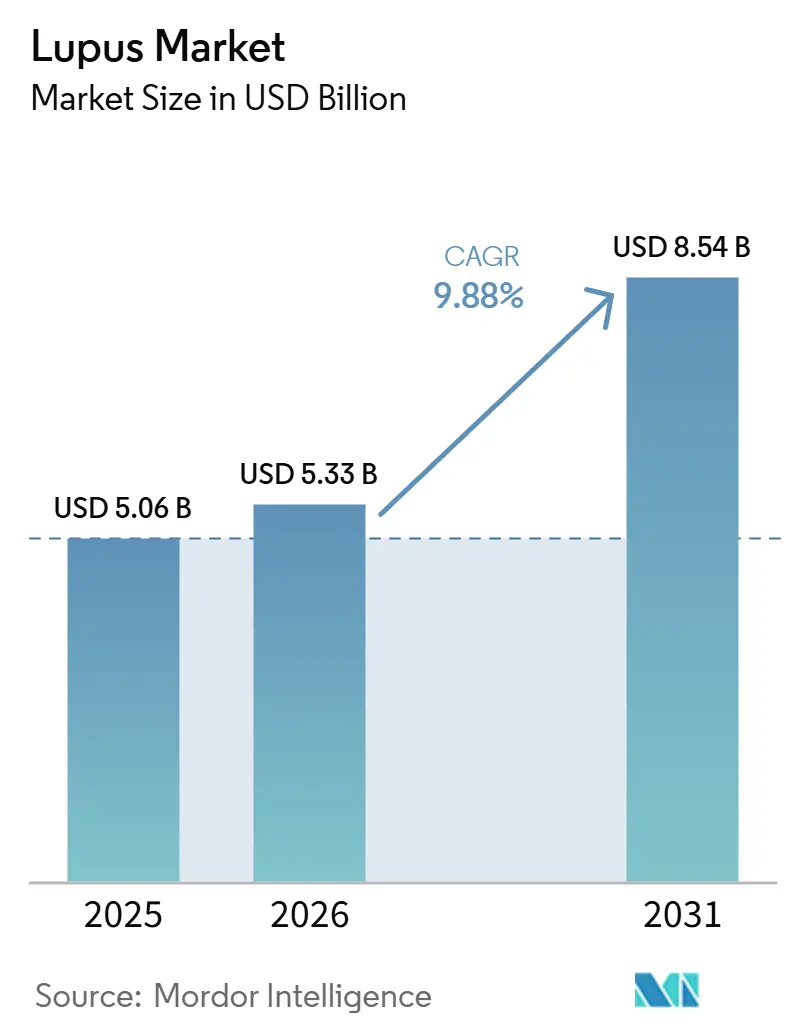

O tamanho do Mercado de Lúpus está projetado em 5,06 bilhões de USD em 2025, 5,33 bilhões de USD em 2026, e deverá atingir 8,54 bilhões de USD até 2031, crescendo a um CAGR de 9,88% de 2026 a 2031.

O mercado de lúpus está transitando da imunossupressão ampla para biológicos de precisão, com foco na proteção de órgãos e intervenção mais precoce em casos complexos. A aprovação pela FDA do obinutuzumabe para nefrite lúpica em outubro de 2025 marcou uma mudança fundamental, encerrando anos de inovação limitada em terapias avançadas para lúpus. As diretrizes de 2025 do Colégio Americano de Reumatologia incentivaram ainda mais o uso precoce de imunossupressores, tanto convencionais quanto biológicos, ao mesmo tempo em que promoveram uma abordagem mais rigorosa de redução de esteroides, impulsionando mudanças significativas nos padrões de prescrição. A expansão dos reembolsos, o aprimoramento dos diagnósticos especializados e as opções de autoadministração estão ampliando o acesso a terapias avançadas, reduzindo a dependência de ambientes hospitalares de infusão. O mercado permanece moderadamente concentrado em biológicos de marca, enquanto uma base fragmentada de terapias genéricas continua a exercer pressão sobre os preços em diversas linhas de tratamento.

Principais Conclusões do Relatório

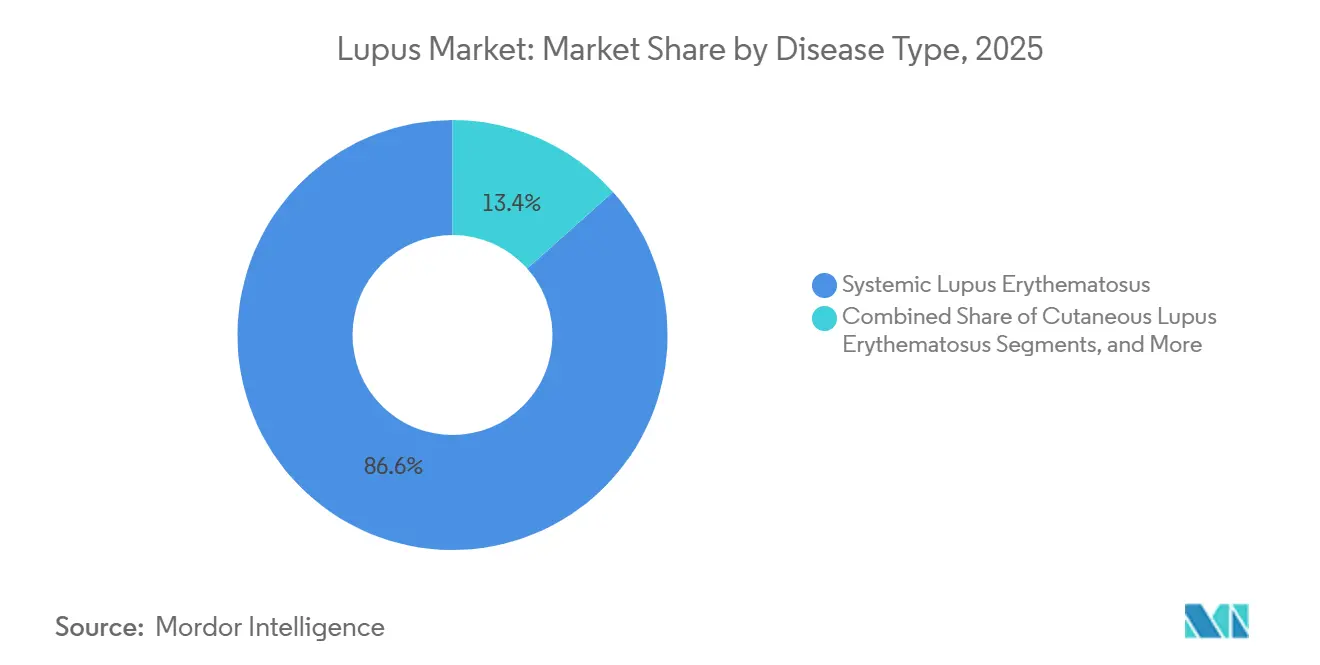

- Por tipo de doença, o lúpus eritematoso sistêmico deteve 86,58% do segmento em 2025, e o segmento de lúpus eritematoso cutâneo permaneceu o subtipo de expansão mais rápida com um CAGR de 10,93% de 2026 a 2031.

- Por segmento de tratamento e diagnóstico, o segmento de tratamento deteve 70,22% do segmento em 2025 e está projetado para crescer a um CAGR de 11,28% de 2026 a 2031.

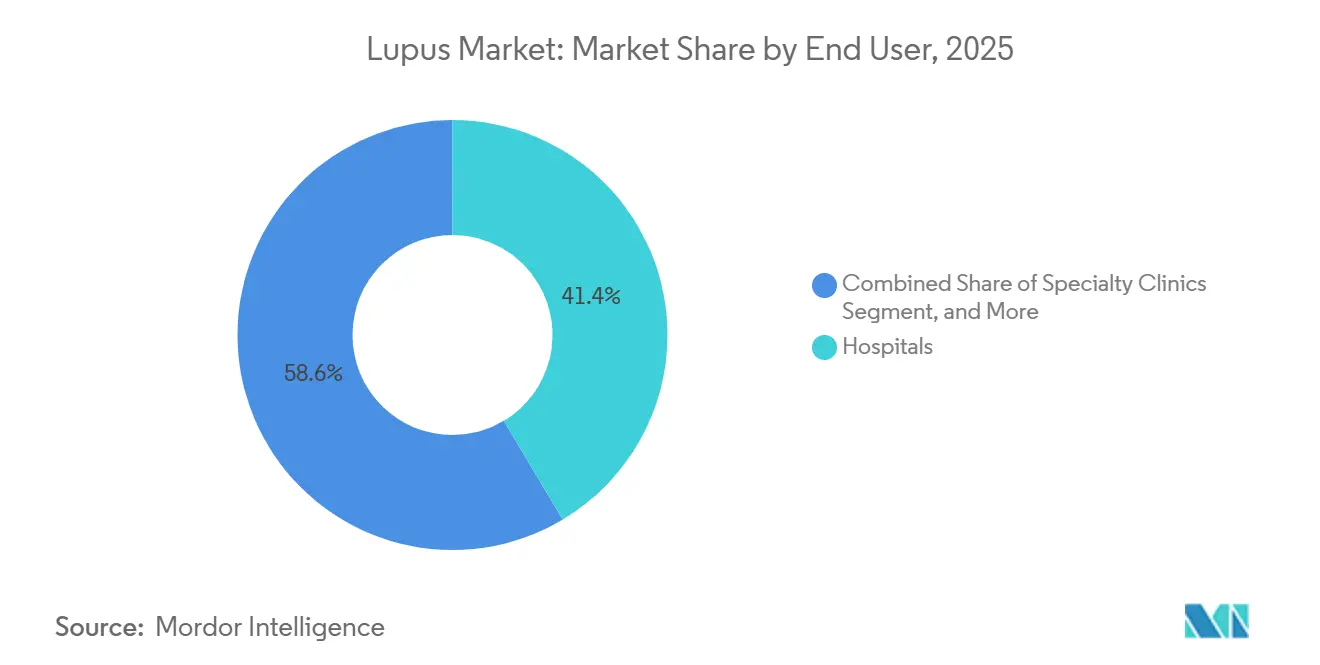

- Por usuário final, os hospitais detiveram 41,43% do segmento em 2025, enquanto os ambientes de cuidados domiciliares estão projetados para se expandir a um CAGR de 11,87% de 2026 a 2031.

- Por geografia, a América do Norte deteve 59,44% do mercado de lúpus em 2025, enquanto a Ásia-Pacífico está projetada para se expandir a um CAGR de 11,89% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lúpus

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da prevalência e detecção mais precoce do lúpus | +1.8% | Global, com alto impacto na América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Mudança em direção a biológicos direcionados e tratamento com redução de esteroides | +2.1% | América do Norte e UE como núcleo, com expansão para APAC e CCG | Médio prazo (2-4 anos) |

| Expansão do reembolso para diagnósticos e terapêuticos especializados de lúpus | +1.3% | EUA, Canadá, Alemanha, Japão, cidades-piloto da China | Médio prazo (2-4 anos) |

| Aumento da demanda por administração domiciliar e dispositivos de autoinjeção | +0.8% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Previsão de surtos orientada por biomarcadores e monitoramento de precisão | +0.7% | América do Norte, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Expansão do pipeline em nefrite lúpica e LES refratário | +1.5% | Global, com aceleração regulatória nos EUA, UE e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Detecção Mais Precoce do Lúpus

À medida que o acesso aos testes melhora, os clínicos estão diagnosticando o lúpus mais cedo, aumentando o número de pacientes que iniciam o tratamento antes que ocorram danos irreversíveis aos órgãos. O subdiagnóstico continua sendo um desafio em regiões como o Sul e o Sudeste Asiático, a África Subsaariana e a América Latina, mas os avanços na infraestrutura de testes devem resolver esse problema. Ferramentas como a espectroscopia Raman sérica e classificadores de aprendizado profundo estão acelerando os processos de confirmação, reduzindo os atrasos entre o início dos sintomas e o tratamento. Os painéis de prontuários eletrônicos de saúde também estão ajudando os prestadores a fechar lacunas de acompanhamento, apoiando ainda mais o crescimento do mercado ao expandir a população tratada.

Mudança em Direção a Biológicos Direcionados e Tratamento com Redução de Esteroides

O mercado de lúpus está se deslocando em direção a biológicos direcionados e à redução do uso de esteroides, impulsionado pelas diretrizes de tratamento atualizadas de 2025 que enfatizam o início precoce de biológicos. Essa tendência está aumentando a demanda por terapias como belimumabe, anifrolumabe e voclosporina. A atualização das diretrizes chinesas de 2025 expandiu a adoção de biológicos e introduziu inibidores de JAK, refletindo uma aceitação global mais ampla. Evidências do mundo real mostram que o telitacicept guiado por biomarcadores alcança taxas de resposta mais altas e maior redução de corticosteroides em comparação com os tratamentos padrão, tornando as terapias avançadas mais defensáveis perante os pagadores ao reduzir complicações.[1]Otsuka Pharmaceutical, "A Otsuka Recebe Aprovação no Japão para o Lupkynis como Tratamento para Nefrite Lúpica," Otsuka Pharmaceutical, otsuka.co.jp

Expansão do Reembolso para Diagnósticos e Terapêuticos Especializados de Lúpus

As políticas de reembolso estão impulsionando o crescimento no mercado de lúpus ao melhorar o acesso a terapias de alto custo. Nos EUA, o limite de desembolso direto da Parte D do Medicare de 2025 e o limite anual de custo de medicamentos de USD 2.000 reduziram as barreiras financeiras, melhorando a adesão ao tratamento.[2]Colégio Americano de Reumatologia, "Diretriz de 2025 do Colégio Americano de Reumatologia para o Tratamento do Lúpus Eritematoso Sistêmico," Texto da Diretriz Hospedado no Contentstack, assets.contentstack.io A aprovação e o lançamento comercial da voclosporina para nefrite lúpica no Japão em 2024 ampliaram o acesso a essa terapia mais recente. No Canadá, a recomendação de reembolso do obinutuzumabe sob condições específicas de custo destaca uma mudança em direção ao reembolso baseado em resultados, com foco em respostas renais e sistêmicas mensuráveis em vez de custos iniciais.

Aumento da Demanda por Administração Domiciliar e Dispositivos de Autoinjeção

O mercado de lúpus está se adaptando ao aumento da demanda por opções de autoadministração. A aprovação pela AstraZeneca da Caneta Saphnelo nos EUA e na UE reduz a dependência de centros de infusão, beneficiando pacientes em áreas carentes. Evidências de 2025 apoiam os modelos terapêuticos domiciliares como alternativas econômicas e seguras às infusões hospitalares. A aprovação pela GSK do autoinjetor Benlysta para nefrite lúpica pediátrica expande ainda mais as opções de cuidados domiciliares, sinalizando uma mudança gradual na prestação de cuidados dos hospitais para clínicas especializadas e ambientes domiciliares.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo vitalício de tratamento e barreiras de acesso | -1.7% | Global, mais agudo nos mercados de menor renda da APAC, América Latina e MEA | Médio prazo (2-4 anos) |

| Heterogeneidade diagnóstica e confirmação tardia da doença | -0.9% | Global, particularmente no Sul e Sudeste Asiático e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Risco de infecção e preocupações com a segurança a longo prazo com imunossupressores | -0.6% | América do Norte e UE, onde o ônus da farmacovigilância molda a prescrição | Médio prazo (2-4 anos) |

| Tradução clínica lenta e baixas taxas de sucesso em ensaios clínicos | -0.7% | Global, afetando amplamente o ciclo de investimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Vitalício de Tratamento e Barreiras de Acesso

Os altos custos de tratamento continuam a restringir o mercado de lúpus, apesar das fortes evidências clínicas que apoiam as terapias avançadas. Nos EUA, os custos anuais da terapia biológica frequentemente excedem USD 30.000. Uma análise de 2025 mostrou que 15,4% dos pacientes enfrentaram instabilidade financeira, 8,2% encontraram desafios de transporte e 12% não tinham cobertura de seguro. Requisitos rigorosos de autorização prévia para agentes como Saphnelo e belimumabe atrasam o tratamento até que terapias anteriores falhem ou o envolvimento de órgãos piore.[3]Frontiers Editorial Office, "A Terapia com Telitacicept Guiada pela Expressão de BAFF/APRIL Demonstra Eficácia Superior em Pacientes com LES, Um Estudo Comparativo do Mundo Real," Frontiers in Medicine, frontiersin.org Nos mercados emergentes, manter tratamentos padrão como hidroxicloroquina e corticosteroides permanece difícil sem seguro ou acesso regular a especialistas. O reembolso por si só não pode impulsionar a adoção se a infraestrutura de monitoramento e a disponibilidade de especialistas forem inadequadas.

Heterogeneidade Diagnóstica e Confirmação Tardia da Doença

O mercado de lúpus é limitado pela ausência de um teste definitivo para o LES em todos os grupos de pacientes. Os diagnósticos atuais dependem da positividade de anticorpos antinucleares, critérios clínicos e biópsias renais em casos de nefrite, levando a diagnósticos mais lentos e inconsistentes em comparação com doenças que possuem limiares claros de biomarcadores. Os atrasos frequentemente resultam em lesão orgânica avançada, limitando as opções de tratamento. Um estudo de 2025 na Itália revelou que 85% dos pacientes dependiam de corticosteroides, enquanto apenas 26% acessavam DMARDs biológicos. Até que as ferramentas de biomarcadores no ponto de atendimento obtenham uma aceitação regulatória mais ampla, as inconsistências diagnósticas continuarão a dificultar a adoção precoce de biológicos no mercado de lúpus.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: O Lúpus Sistêmico Impulsiona os Gastos com Biológicos

Em 2025, o lúpus eritematoso sistêmico (LES) representou 86,58% do mercado de lúpus, consolidando-se como o principal foco de tratamento e diagnóstico. Essa dominância se deve ao extenso envolvimento orgânico do LES, incluindo os sistemas renal, cardíaco, neuropsiquiátrico e mucocutâneo, que exigem tratamento intensivo e acompanhamentos complexos. As diretrizes chinesas de 2025 para o LES endossaram biológicos e inibidores de JAK, marcando uma transição em direção à remissão de longo prazo e à proteção orgânica. Os pacientes com LES têm maior probabilidade de adotar regimes medicamentosos de alto valor e requerem monitoramento frequente, impulsionando o crescimento do mercado.

O lúpus eritematoso cutâneo permanece um segmento menor com o maior CAGR de 10,93% de 2026 a 2031, gerenciado principalmente pela dermatologia com tratamentos tópicos e menor intensidade de medicamentos sistêmicos. No entanto, sua importância estratégica está crescendo à medida que as empresas visam respostas imunes alinhadas com a biologia da doença de predominância cutânea. O lúpus induzido por medicamentos e o lúpus neonatal, embora comercialmente limitados, contribuem para atividades diagnósticas e consultas especializadas. O impulso pelo cuidado multidisciplinar em reumatologia, dermatologia, nefrologia e saúde mental amplia o escopo para identificar e gerenciar esses subtipos, apoiando a demanda futura mesmo em categorias menores.

Por Tratamento e Diagnóstico: Biológicos Lideram a Receita Enquanto os Imunossupressores Crescem Mais Rapidamente

O tipo de tratamento deteve 70,22% do mercado de tratamento de lúpus em 2025, refletindo sua dominância de receita apesar do uso limitado por pacientes. Sua posição premium decorre de precificação robusta, aplicação especializada em casos graves e foco na nefrite lúpica ativa e no LES refratário. A Roche reportou uma taxa de resposta renal completa de 46,4% para o obinutuzumabe combinado com a terapia padrão, em comparação com 33,1% para a terapia padrão isolada, validando os altos gastos com biológicos. Um pequeno grupo de pacientes de alta complexidade impulsiona gastos significativos devido aos altos custos das terapias avançadas.

O segmento de tipo de tratamento está projetado para crescer a um CAGR de 11,28% de 2026 a 2031, tornando-o a categoria de tratamento de crescimento mais rápido. O voclosporina revitalizou essa classe com seu perfil moderno e aprovações regulatórias mais amplas, incluindo seu lançamento em 2024 no Japão. O micofenolato mofetil e o tacrolimus são cada vez mais utilizados em regimes combinados sob diretrizes de minimização de esteroides. Os medicamentos antimaláricos permanecem fundamentais no tratamento do LES, enquanto os anti-hipertensivos gerenciam as complicações cardiovasculares. A dependência de corticosteroides está gradualmente diminuindo à medida que o mercado se orienta para opções de longo prazo mais seguras.

Além disso, exames essenciais como FAN, anti-dsDNA, complemento C3 e C4 e urinálise são fundamentais para o diagnóstico e acompanhamento. Seu amplo uso clínico garante receita estável e recorrente em diferentes ambientes de atendimento. A adoção de painéis multianálise está aumentando a receita por encontro com o paciente, à medida que os clínicos preferem pacotes de testes abrangentes em detrimento de marcadores isolados. Os parâmetros de ressonância magnética multimodal demonstraram sua capacidade de detectar alterações cerebrovasculares no LES neuropsiquiátrico, oferecendo capacidades além da sorologia. A ultrassonografia com contraste está ganhando espaço como ferramenta não invasiva para diferenciar a nefrite lúpica proliferativa da não proliferativa, reduzindo a dependência de biópsias renais. Embora a biópsia permaneça o padrão ouro para a classificação da nefrite, espera-se que sua participação diminua à medida que os métodos não invasivos ganhem aceitação, expandindo a atividade diagnóstica em ambientes anteriormente limitados.

Por Usuário Final: Hospitais Permanecem os Maiores Enquanto as Clínicas Especializadas Ganham Terreno

Os hospitais representaram 41,43% da participação no mercado de lúpus em 2025, impulsionados pela complexidade da terapia de infusão, co-gestão em nefrologia e monitoramento intensivo para casos graves. Sua dominância está ligada ao gerenciamento da nefrite lúpica, tratamentos de recaída em regime de internação e escalonamentos de terapias avançadas. Um estudo de 2025 destacou que 55,4% dos pacientes com LES foram hospitalizados por diversas razões, com 33,4% hospitalizados por recaídas de LES, reforçando o papel central dos hospitais no atendimento agudo.

Os ambientes de cuidados domiciliares estão projetados para crescer a um CAGR de 11,87% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido. Os pagadores estão cada vez mais favorecendo a administração ambulatorial, apoiada por opções subcutâneas para o anifrolumabe e o belimumabe. A iniciativa da GSK em 2025 enfatizou investimentos em sistemas baseados na comunidade para apoiar o cuidado descentralizado e melhorar a adesão dos pacientes. Os ambientes de cuidados domiciliares estão ganhando relevância para autoaplicações e uso pediátrico, enquanto os laboratórios de diagnóstico mantêm demanda estável. Embora os hospitais permaneçam o principal centro de receita, o crescimento está se deslocando para ambientes de atendimento ambulatorial e domiciliar mais econômicos.

Por Usuário Final: Os Hospitais Permanecem os Maiores Enquanto as Clínicas Especializadas Ganham Terreno

Os hospitais responderam por 67,45% da participação do mercado de lúpus em 2025, impulsionados pela complexidade da terapia de infusão, pelo cogerenciamento em nefrologia e pelo monitoramento intensivo de casos graves. Sua dominância está ligada ao gerenciamento da nefrite lúpica, aos tratamentos de recaída em regime de internação e às escaladas de terapias avançadas. Um estudo de 2025 destacou que 55,4% dos pacientes com LES foram hospitalizados por diversas razões, com 33,4% hospitalizados por recaídas de LES, reforçando o papel central dos hospitais no atendimento agudo.

As clínicas especializadas têm projeção de crescimento a um CAGR de 9,78% de 2026 a 2031, tornando-as o segmento de usuário final de crescimento mais rápido. Os pagadores estão cada vez mais favorecendo a administração ambulatorial, apoiada por opções subcutâneas para anifrolumabe e belimumabe. A iniciativa da GSK em 2025 enfatizou investimentos em sistemas baseados na comunidade para apoiar o atendimento descentralizado e melhorar a adesão dos pacientes. Os ambientes de cuidados domiciliares estão ganhando relevância para autoinjeções e uso pediátrico, enquanto os laboratórios de diagnóstico mantêm uma demanda estável. Embora os hospitais permaneçam o principal centro de receita, o crescimento está se deslocando para ambientes de atendimento ambulatorial e domiciliar mais econômicos.

Análise Geográfica

Em 2025, a América do Norte liderou o mercado de lúpus com uma participação de 59,44%, impulsionada por uma alta densidade de especialistas em reumatologia e nefrologia, acesso antecipado a novas terapias e opções de reembolso mais amplas em comparação com outros mercados. A diretriz do Colégio Americano de Reumatologia de 2025 e a reforma da Parte D do Medicare ampliaram o acesso a biológicos, reduzindo os custos diretos para os pacientes. A aprovação nos EUA da Caneta Saphnelo em abril de 2026 reduziu a dependência de centros de infusão e melhorou a adesão em ambientes de reumatologia comunitária. No Canadá, o suporte de reembolso para o obinutuzumabe na nefrite lúpica ativa ampliou o acesso a terapias avançadas.

A Europa permaneceu a segunda maior contribuinte regional para o mercado de lúpus, com Alemanha, Reino Unido e França gerando as maiores receitas. A aprovação do anifrolumabe subcutâneo em dezembro de 2025 fortaleceu a concorrência ao abordar as desvantagens de administração em comparação com outros biológicos. A região também está prestes a se beneficiar da expansão do obinutuzumabe à medida que as revisões regulatórias avançam, apoiadas por dados robustos de fase tardia em nefrite e LES mais amplo. A Europa Ocidental lidera no acesso a biológicos, enquanto a Europa Central e Oriental enfrenta adoção mais lenta devido a sistemas de reembolso inconsistentes.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de lúpus, projetada para crescer a um CAGR de 11,89% de 2026 a 2031. China e Japão impulsionam o crescimento com grandes populações de pacientes, aprovações regulatórias mais rápidas e melhor acesso a especialidades. A aprovação e o lançamento do voclosporina no Japão para nefrite lúpica estabeleceram um precedente para a adoção de terapias premium. A atualização das diretrizes de tratamento da China em 2025 apoia o uso mais amplo de biológicos e a prescrição formalizada nos principais hospitais. Índia, Coreia do Sul e Austrália contribuem para o crescimento, enquanto a América do Sul e o Oriente Médio e África permanecem mercados em estágio inicial, limitados pela infraestrutura e pelos altos custos diretos.

Cenário Competitivo

No mercado de lúpus, GSK, AstraZeneca e Roche (ou Genentech) dominam o segmento de biológicos de marca. A GSK, aproveitando sua consolidada franquia Benlysta, ampliou seu alcance ao introduzir a autoadministração e ao direcionar o foco para a nefrite lúpica pediátrica. A AstraZeneca, com sua Caneta Saphnelo, aprimorou a flexibilidade da administração do anifrolumabe, posicionando a empresa para competir além do atendimento tradicional centrado em infusão. A Roche e a Genentech intensificaram a concorrência ao obter aprovação para o obinutuzumabe na nefrite lúpica e, subsequentemente, buscar uma expansão mais ampla para o LES, impulsionadas por dados robustos da Fase 3 ALLEGORY. Essas manobras estratégicas destacam uma mudança entre os principais players do mercado de lúpus, enfatizando o foco na amplitude de indicação, nas respostas específicas a órgãos e na administração conveniente em detrimento das meras vantagens de pioneirismo.

Enquanto os escalões superiores do mercado de lúpus apresentam uma concentração de players inovadores, o cenário abaixo é notavelmente fragmentado. Empresas como Teva, Hikma, Dr. Reddy's, Lupin, Aurobindo, Sun Pharma e Zydus Lifesciences fornecem tratamentos genéricos como hidroxicloroquina, metilprednisolona e micofenolato mofetil. Aqui, a concorrência depende mais de precificação, fabricação consistente e distribuição robusta do que de diferenciação clínica. Essa fragmentação, apesar de algumas empresas liderarem em biológicos premium, garante que o mercado de lúpus não se incline para uma alta concentração. Também ressalta que, em muitos países, as decisões de formulário ainda ponderam as inovações de marca em relação aos regimes padrão estabelecidos e econômicos.

O mercado de lúpus está testemunhando uma diversificação nas manobras estratégicas. Em abril de 2026, a Genentech buscou uma aplicação mais ampla do obinutuzumabe para o LES, citando uma resposta SRI-4 de 76,7% às 52 semanas, superando a resposta de 53,5% do placebo, potencialmente solidificando sua posição além da nefrite. Enquanto isso, a Aurinia fortaleceu seu pipeline de nefrite lúpica em março de 2026, firmando um acordo para adquirir a Kezar Life Sciences a 6,955 USD por ação, complementado por um direito de valor contingente. A futura concorrência no cenário do lúpus dependerá da capacidade das empresas de combinar forte eficácia com administração amigável ao usuário, monitoramento de segurança aprimorado e valor demonstrável para os pagadores.

Líderes do Setor de Lúpus

GSK plc

AstraZeneca plc

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AstraZeneca recebeu aprovação da FDA para a Caneta Saphnelo, um autoinjetor subcutâneo de administração semanal para o LES, com base nos dados da Fase 3 TULIP-SC. Esta é a primeira opção de autoadministração para o anifrolumabe, ampliando o acesso dos pacientes além dos centros de infusão.

- Abril de 2026: A FDA aceitou o sBLA da Genentech para o Gazyva para expandir seu uso no LES, apoiado pelos dados da Fase 3 ALLEGORY mostrando uma resposta SRI-4 de 76,7% em comparação com 53,5% com placebo. Uma decisão é esperada para dezembro de 2026, com um pedido à EMA também submetido.

- Março de 2026: A Aurinia Pharmaceuticals anunciou a aquisição da Kezar Life Sciences por USD 6,955 por ação mais um direito de valor contingente, adicionando o zetomipzomibe, um inibidor seletivo do imunoproteassoma, ao seu pipeline de nefrite lúpica.

- Outubro de 2025: A Roche obteve aprovação da FDA para o Gazyva (ou Gazyvaro) para nefrite lúpica, apoiada pelos dados da Fase 3 REGENCY mostrando uma resposta renal completa de 46,4% com obinutuzumabe mais terapia padrão versus 33,1% com terapia padrão isolada.

Escopo do Relatório Global do Mercado de Lúpus

De acordo com o escopo do relatório, o lúpus é uma doença autoimune crônica na qual o sistema imunológico do organismo ataca erroneamente tecidos e órgãos saudáveis. Isso causa inflamação generalizada que pode danificar a pele, as articulações, os vasos sanguíneos, os rins, os pulmões e o coração.

O mercado de lúpus é segmentado por tipo de doença, tratamento e diagnóstico, usuário final e geografia. Por tipo de doença, o mercado inclui lúpus eritematoso sistêmico, lúpus eritematoso cutâneo e outros. Por tratamento e diagnóstico, o mercado de tratamento é segmentado em corticosteroides, medicamentos imunossupressores, medicamentos biológicos, medicamentos antimaláricos, medicamentos anti-hipertensivos e outros tipos de tratamento, e o mercado de diagnóstico é categorizado em exames laboratoriais, biópsia, exames de imagem e outros métodos diagnósticos. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, ambientes de cuidados domiciliares e laboratórios de diagnóstico. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Lúpus Eritematoso Sistêmico |

| Lúpus Eritematoso Cutâneo |

| Outros |

| Corticosteroides |

| Medicamentos Imunossupressores |

| Medicamentos Biológicos |

| Medicamentos Antimaláricos |

| Medicamentos Anti-hipertensivos |

| Outros Tipos de Tratamento |

| Exames Laboratoriais |

| Biópsia |

| Exames de Imagem |

| Outros Métodos Diagnósticos |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Lúpus Eritematoso Sistêmico | |

| Lúpus Eritematoso Cutâneo | ||

| Outros | ||

| Por Tipo de Tratamento | Corticosteroides | |

| Medicamentos Imunossupressores | ||

| Medicamentos Biológicos | ||

| Medicamentos Antimaláricos | ||

| Medicamentos Anti-hipertensivos | ||

| Outros Tipos de Tratamento | ||

| Por Diagnóstico | Exames Laboratoriais | |

| Biópsia | ||

| Exames de Imagem | ||

| Outros Métodos Diagnósticos | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de lúpus em 2026?

O mercado de lúpus está avaliado em 5,33 bilhões de USD em 2026 e está projetado para atingir 8,54 bilhões de USD até 2031, com um CAGR de 9,88% ao longo do período de previsão.

Qual tipo de doença contribui com a maior receita no tratamento do lúpus?

O lúpus eritematoso sistêmico lidera a demanda por tipo de doença e deteve 86,58% do segmento em 2025 porque envolve doença multissistêmica e maior complexidade de tratamento.

Qual segmento de tratamento e diagnóstico está crescendo mais rapidamente no manejo do lúpus?

O tipo de tratamento é a categoria de crescimento mais rápido, com um CAGR projetado de 11,28% de 2026 a 2031, à medida que as ferramentas de monitoramento não invasivas ganham aceitação.

Qual ambiente de usuário final domina o atendimento ao lúpus atualmente?

Os hospitais permanecem o principal ambiente de usuário final, com 41,43% do segmento em 2025, porque a terapia de infusão, o suporte em nefrologia e o gerenciamento de recaídas ainda requerem infraestrutura hospitalar.

Qual região está se expandindo mais rapidamente para as terapias de lúpus?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,89% de 2026 a 2031, apoiada por uma grande base de pacientes, impulso regulatório e expansão do acesso a cuidados especializados.

Qual região está se expandindo mais rapidamente para as terapias de lúpus?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,20% de 2026 a 2031, apoiada por uma grande base de pacientes, impulso regulatório e expansão do acesso a cuidados especializados.

Página atualizada pela última vez em: