Tamanho e Participação do Mercado de Doença Renal Crônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 89.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

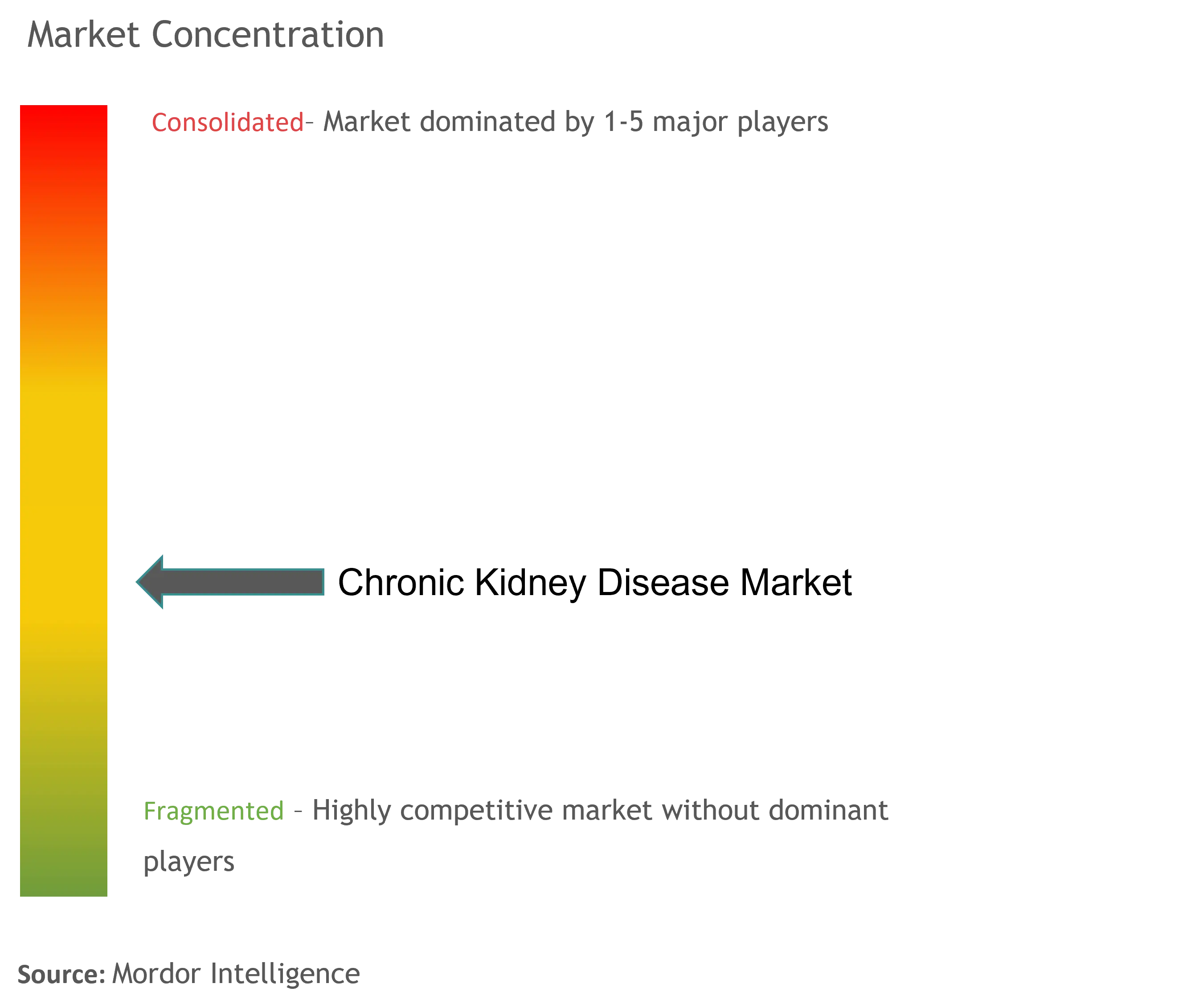

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença Renal Crônica por Mordor Intelligence

O tamanho do mercado de doença renal crônica em 2026 é estimado em USD 89,29 bilhões, crescendo a partir do valor de 2025 de USD 84,85 bilhões, com projeções para 2031 indicando USD 115,26 bilhões, crescendo a um CAGR de 5,24% no período 2026-2031. Essa expansão reflete a convergência do aumento da prevalência de diabetes e hipertensão, o envelhecimento demográfico e a expansão de modelos de pagamento baseados em valor que recompensam a intervenção precoce. A demanda permanece resiliente porque diabetes e hipertensão juntos causam cerca de 70% dos casos de doença renal crônica, criando uma base de tratamento ampla e estável. As aprovações contínuas da FDA de medicamentos de precisão, como atrasentan e iptacopan, estão acelerando a adoção terapêutica. Os hospitais ainda realizam a maior parte da coordenação de cuidados, mas os centros de diálise e as modalidades domiciliares estão crescendo rapidamente à medida que a tecnologia torna o tratamento descentralizado viável. A pressão competitiva está se intensificando, especialmente em diagnósticos, onde ferramentas de risco baseadas em IA e testes de biomarcadores no ponto de atendimento reduzem os tempos de detecção e apoiam a adoção de cuidados preventivos.

Principais Conclusões do Relatório

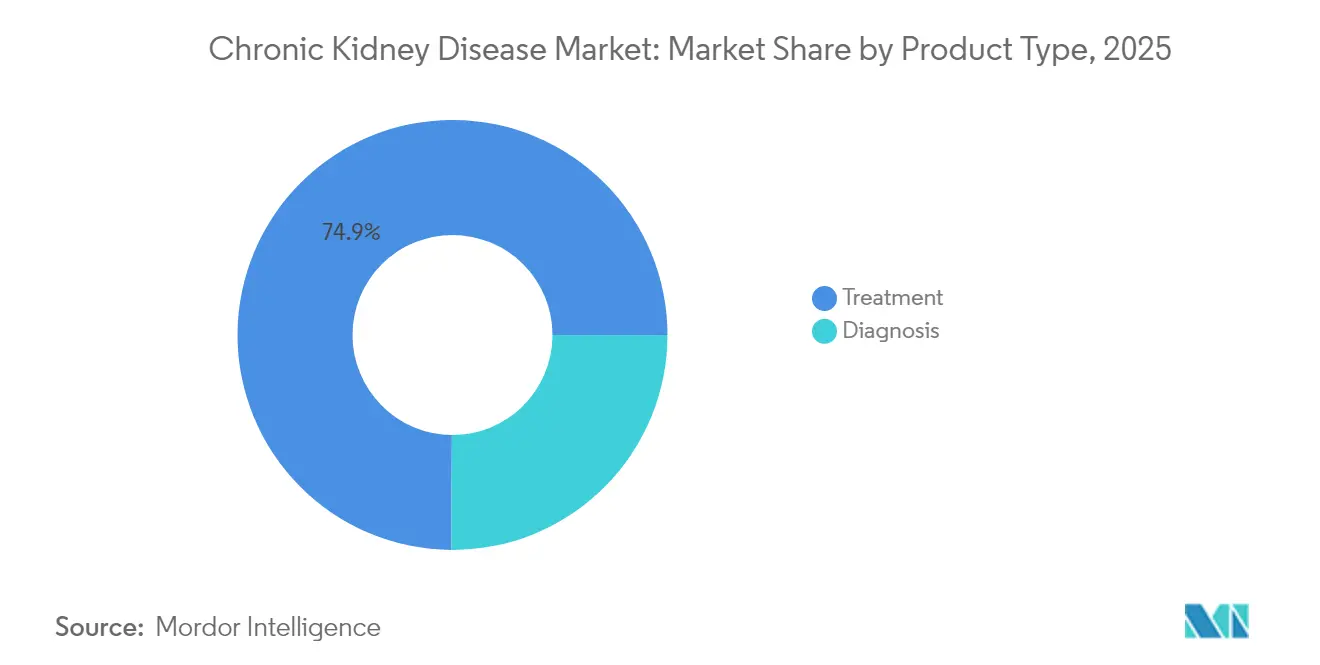

- Por tipo de produto, os produtos de tratamento detinham 74,90% da participação do mercado de doença renal crônica em 2025, enquanto os produtos de diagnóstico têm previsão de expansão a um CAGR de 6,75% até 2031.

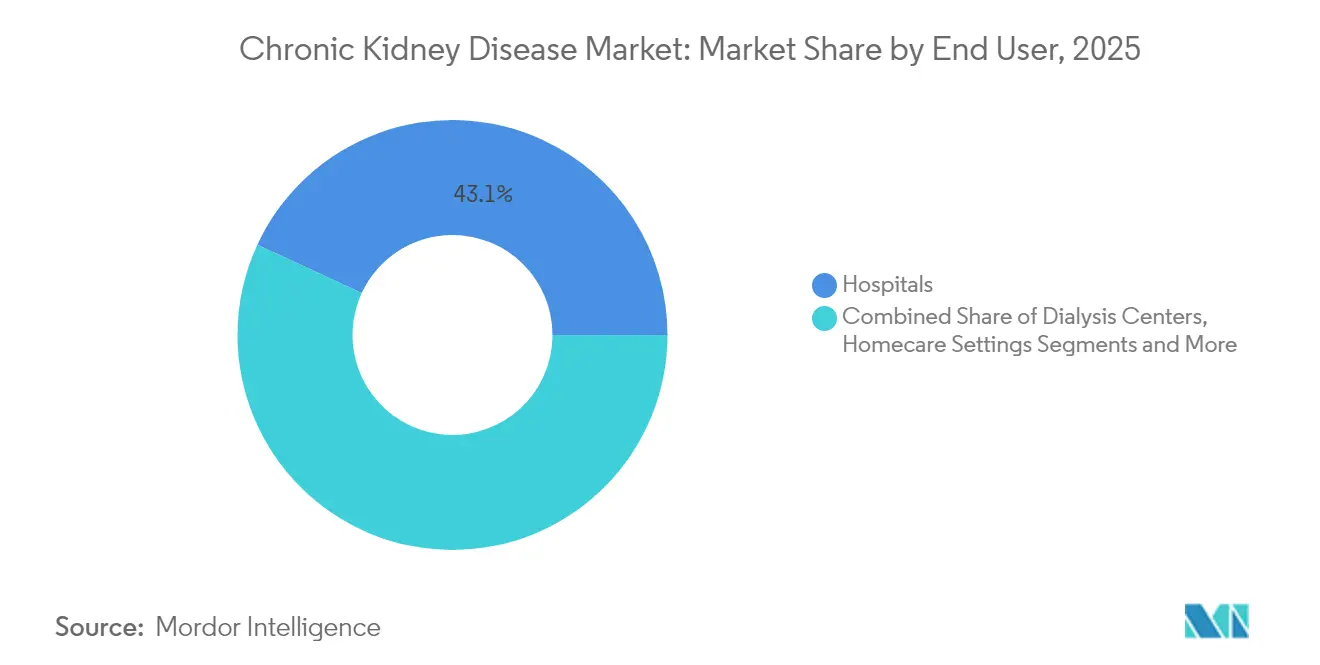

- Por usuário final, os hospitais detinham 43,10% da participação do mercado de doença renal crônica em 2025; os centros de diálise registram o CAGR projetado mais rápido, de 6,12%, até 2031.

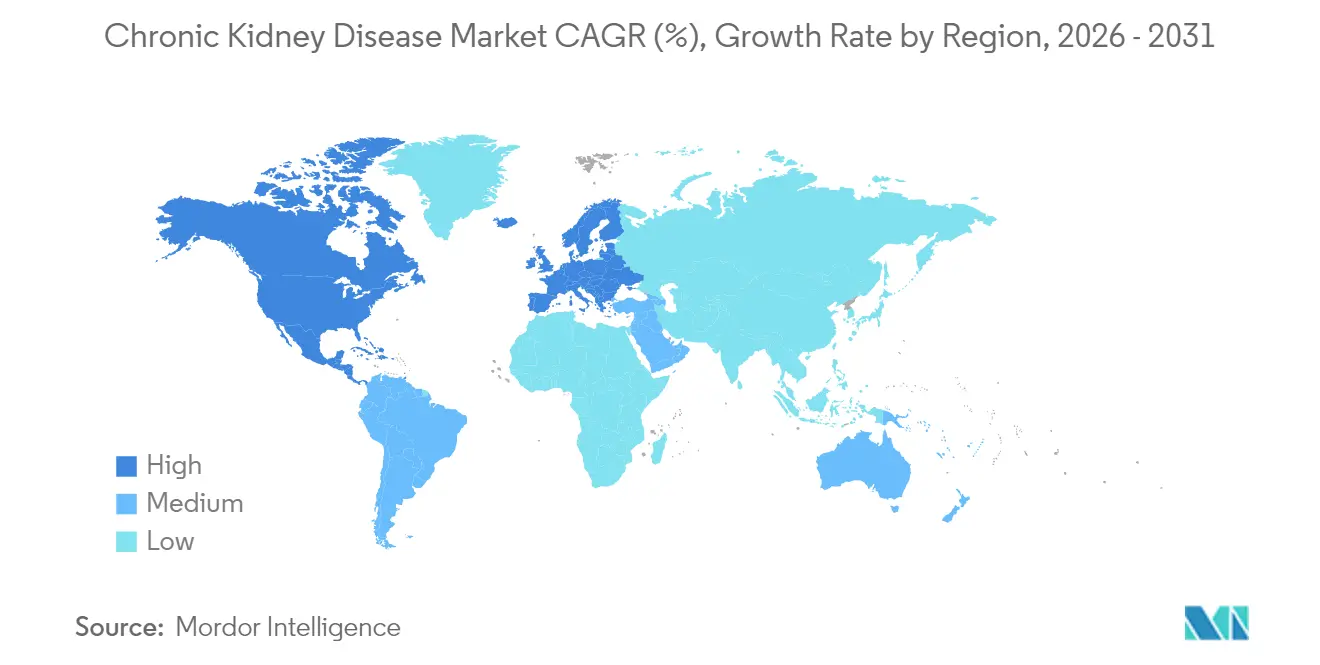

- Por geografia, a América do Norte liderou com 42,20% de participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Doença Renal Crônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da prevalência de diabetes e hipertensão | +1.8% | Global, maior na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Envelhecimento populacional elevando a incidência de doença renal crônica | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em diagnósticos precoces | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Incentivos de pagamento baseados em valor para cuidados renais | +0.7% | América do Norte como núcleo, expandindo-se para a UE | Médio prazo (2–4 anos) |

| Ferramentas de Estratificação de Risco Baseadas em IA | +0.6% | Global, adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescimento de Dispositivos de Diálise Domiciliar/de Baixo Impacto Ambiental | +0.4% | Global, com foco inicial em mercados premium | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Diabetes e Hipertensão

O diabetes afeta 537 milhões de adultos e a hipertensão outros 1,28 bilhão, criando um vasto grupo de risco para danos renais. A modelagem da AstraZeneca indica que até 16,5% das populações em oito países importantes podem desenvolver doença renal crônica até 2032, com casos em estágio avançado aumentando 59,3%. A expansão da aprovação da FDA para semaglutida em 2025 demonstrou uma redução de 24% no risco de insuficiência renal, conectando os mercados endócrino e renal. Esses padrões elevam a demanda por medicamentos preventivos, cuidados integrados e monitoramento de longo prazo. O Medicare já gasta USD 8,8 bilhões por ano em diálise, evidenciando a pressão de custos para ações precoces. À medida que pacientes com comorbidades ingressam no Medicare, o mercado de doença renal crônica está preparado para soluções que retardem a progressão e evitem a dispendiosa terapia de substituição renal.

Envelhecimento Populacional Elevando a Incidência de Doença Renal Crônica

A função renal declina cerca de 1% ao ano após os 40 anos. Em países com envelhecimento acelerado, como o Japão, as taxas de diagnóstico aumentaram significativamente, pressionando a capacidade instalada. Os baby boomers que entram na faixa dos 70 e 80 anos apresentam demanda crescente por serviços de diálise e transplante. As regiões em desenvolvimento enfrentam a mesma curva demográfica, mas frequentemente carecem de infraestrutura, estimulando o interesse pela diálise domiciliar. Pacientes idosos requerem gestão multidisciplinar, aumentando a demanda por serviços hospitalares, de atenção primária e especializados coordenados. Esse impulsionador demográfico garante crescimento estável de volume muito além do horizonte de previsão.

Avanços Tecnológicos em Diagnósticos Precoces

Kits de biomarcadores no ponto de atendimento que detectam KIM-1 ou NGAL, mecanismos de risco baseados em IA integrados a prontuários eletrônicos e patches vestíveis como o Alio SmartPatch antecipam a detecção para fases mais precoces da doença. A identificação precoce permite intervenções de estilo de vida e farmacológicas que podem retardar o declínio, criando fluxos de receita para fornecedores de diagnósticos e fabricantes de medicamentos. As aprovações de reembolso da FDA para monitoramento remoto ampliam ainda mais os incentivos à adoção. Os prestadores de saúde estão migrando do tratamento reativo para a triagem proativa, remodelando a alocação de recursos dentro do mercado de doença renal crônica.

Incentivos de Pagamento Baseados em Valor para Cuidados Renais

O Modelo de Escolhas para Cuidados Renais alinha o reembolso aos resultados. O CMS fixou a taxa base de ESRD para 2026 em USD 281,06 e introduziu bônus por qualidade e acesso em áreas rurais. Os prestadores que investem em telessaúde, análise de risco e diálise domiciliar obtêm ganhos financeiros ao reduzir internações hospitalares. As operadoras privadas estão replicando esses contratos, impulsionando o setor em direção a redes integradas que gerenciam o paciente desde o Estágio 2 até o transplante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo da Diálise e do Tratamento | -1.1% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Erosão Genérica em Classes de Medicamentos Maduras | -0.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Efeitos Adversos de Medicamentos | -0.6% | Global, foco regulatório na América do Norte e UE | Médio prazo (2–4 anos) |

| Pressões de Custo na Cadeia de Suprimentos Vinculadas a ESG | -0.4% | Global, impacto premium em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Diálise e do Tratamento

Os gastos anuais com diálise podem ultrapassar USD 90.000 por paciente, limitando o acesso em economias de menor renda e pressionando os orçamentos públicos. O Medicare já aloca USD 8,8 bilhões para diálise por ano [1]Jornal Clínico da Sociedade Americana de Nefrologia, "Impacto Econômico da Diálise no Medicare," cjasn.asnjournals.org . Muitos mercados emergentes carecem de cobertura de seguro ampla, fazendo com que os pacientes renunciem ou adiem o tratamento, limitando o crescimento unitário. As barreiras de custo estimulam a exploração de pagamentos agrupados e dispositivos portáteis, mas os investimentos iniciais continuam sendo desafiadores para sistemas com poucos recursos.

Erosão Genérica em Classes de Medicamentos Maduras

As quedas de patente dos inibidores de SGLT2, como Jardiance e Farxiga, ocorrem em 2025. Quando os genéricos chegam ao mercado, os preços das marcas frequentemente caem 80–90%, reduzindo a receita mesmo com o aumento dos volumes de prescrição. Os inovadores migram para medicamentos de doenças raras, como atrasentan ou iptacopan, onde a exclusividade dura mais. Até que os pipelines compensem a receita perdida, a erosão de preços desacelera o crescimento geral do valor do mercado de doença renal crônica nas regiões desenvolvidas que exigem substituição por genéricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Tratamento Impulsiona a Inovação

Os produtos de tratamento geraram 74,90% da receita em 2025, ilustrando seu papel central em todos os estágios da doença. O tamanho do mercado de doença renal crônica para tratamento atingiu USD 63,55 bilhões e tem projeção de expansão acompanhando novos medicamentos de precisão e diálise de próxima geração. A aprovação da FDA de atrasentan para nefropatia por IgA e iptacopan para glomerulopatia por complemento 3 evidencia uma mudança para terapias direcionadas que podem ter precificação premium. A tecnologia de diálise também está evoluindo para sistemas portáteis e vestíveis, reduzindo a dependência de instalações e ampliando as opções dos pacientes. Os fabricantes de produtos de tratamento agora agrupam ferramentas digitais de adesão para comprovar ganhos de resultados em contratos baseados em valor.

Os produtos de diagnóstico detêm uma fatia menor, mas registram o CAGR mais rápido, de 6,75%. Kits de detecção precoce, avanços em imagem e modelos de risco baseados em IA sustentam essa alta. Painéis rápidos de biomarcadores permitem que os clínicos estadiem a doença muito antes do aumento da creatinina sérica, abrindo um mercado preventivo em expansão. Os exames de sangue ainda respondem pela maior parte da receita de diagnóstico, mas os painéis de biomarcadores urinários e as melhorias em imagem ganham participação à medida que os clínicos adotam vias de avaliação multimodal. Dispositivos de monitoramento contínuo poderão em breve permitir o rastreamento em tempo real da TFGe, fomentando modelos de receita por assinatura para fabricantes de dispositivos.

Por Usuário Final: Hospitais Lideram Enquanto Centros de Diálise Aceleram

Os hospitais capturam 43,10% da receita em 2025 ao oferecer cuidados multidisciplinares. O tamanho do mercado de doença renal crônica atribuído aos hospitais deve crescer de forma constante, embora o crescimento fique atrás dos centros especializados à medida que o reembolso migra para pagamentos agrupados. Os hospitais concentram investimentos em clínicas coordenadas que gerenciam comorbidades cardiovasculares e metabólicas em uma única consulta, reforçando seu controle de encaminhamento para terapias em estágios mais avançados.

Os centros de diálise registram o CAGR mais rápido, de 6,12%, até 2031, impulsionados pela especialização e eficiência operacional. Plataformas digitais integradas otimizam o agendamento, o rastreamento de acesso vascular e os relatórios de qualidade, ajudando os centros a superar as unidades hospitalares em métricas clínicas. Os cuidados domiciliares mostram impulso emergente porque dispositivos portáteis permitem a autoadministração com supervisão por telemedicina. À medida que a educação do paciente melhora, um modelo híbrido que combina treinamento em centro com sessões domiciliares pode se tornar padrão, remodelando o setor de doença renal crônica ao longo da década.

Análise Geográfica

A América do Norte liderou com 42,20% da receita em 2025, sustentada pela ampla cobertura de seguros e pela adoção precoce de novos medicamentos e dispositivos. Os Estados Unidos ancoram essa liderança; sua estrutura de duopólio em diálise confere economias de escala, mas atrai revisão antitruste. O Canadá segue com cobertura universal, enquanto as recentes campanhas de triagem de doença renal crônica do México ampliam os volumes de diagnóstico.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,98%. A China investe fortemente em clínicas de doenças crônicas e na produção doméstica de genéricos que reduzem os custos de terapia. A base de manufatura da Índia impulsiona inibidores de SGLT2 acessíveis, ampliando o acesso em estados de baixa renda. O Japão, com a população mais envelhecida do mundo, continua a implantar sistemas avançados de hemodiálise domiciliar e investe em ensaios de rim artificial vestível. A Coreia do Sul e a Austrália reforçam o impulso regional por meio de programas proativos de tele-nefrologia.

Europa, Oriente Médio e África, e América do Sul oferecem crescimento moderado. A Europa se beneficia de sistemas de pagadores universais, mas busca economias de custo por meio de genéricos e terapias domiciliares. Os estados do Conselho de Cooperação do Golfo investem em centros de transplante para compensar a demanda regional por diálise. A África enfrenta infraestrutura limitada, mas se beneficia de parcerias público-privadas que introduzem diálise peritoneal de baixo custo. A América do Sul, liderada pelo Brasil, aumenta gradualmente a conscientização sobre doença renal crônica e financia triagens na atenção primária.

Cenário Competitivo

Os serviços de diálise permanecem concentrados: DaVita e Fresenius Medical Care controlavam a maior parte dos tratamentos nos EUA em 2024, levando à fiscalização da FTC sobre práticas competitivas. Ambas as empresas buscam integração vertical adquirindo grupos de nefrologia e lançando planos Medicare Advantage alinhados com métricas baseadas em valor.

A concorrência farmacêutica é mais fragmentada. AstraZeneca, Boehringer Ingelheim e Novo Nordisk avançam em estratégias de ciclo de vida dos inibidores de SGLT2, enquanto Chinook e Novartis focam em biológicos para doenças raras. O capital privado demonstra interesse crescente; Baxter desinvestiu sua unidade renal para a Carlyle por USD 3,8 bilhões, e a InterWell Health foi formada a partir de uma fusão tripla para escalar cuidados integrados.

Os entrantes de tecnologia miram oportunidades em espaços inexplorados. A Vantive comprometeu mais de USD 1 bilhão para diálise domiciliar de próxima geração. A United Therapeutics obteve aprovação da FDA para ensaios de xenotransplante, com o objetivo de resolver a escassez de órgãos [3]United Therapeutics, "FDA Aprova Ensaio de Xenotransplante Renal," ir.unither.com . Startups de diagnóstico baseadas em IA fazem parcerias com sistemas de saúde para integrar ferramentas preditivas em fluxos de trabalho padrão, criando alvos de aquisição para compradores estratégicos que buscam capacidades digitais.

Líderes do Setor de Doença Renal Crônica

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Pfizer Inc

AbbVie Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FDA aprovou uma nova indicação para semaglutida para reduzir eventos renais e cardiovasculares em adultos com diabetes tipo 2 e doença renal crônica.

- Março de 2025: A FDA expandiu o Furoscix para tratar edema em doença renal crônica, incluindo síndrome nefrótica, com disponibilidade prevista para abril de 2025.

- Março de 2025: A FDA aprovou uma indicação expandida de injeção de furosemida cobrindo edema em pacientes adultos com doença renal crônica.

- Novembro de 2024: A FDA aceitou o NDA da Unicycive para Carbonato de Oxilantânio com data PDUFA em junho de 2025.

Escopo do Relatório Global do Mercado de Doença Renal Crônica

A doença renal crônica é uma condição que causa redução progressiva da função renal ao longo do tempo. Vários exames, como testes de função renal e exames de imagem diagnóstica, detectam o funcionamento adequado dos rins e verificam a presença de lesões, obstruções, cálculos renais e acúmulo de líquido ao redor dos rins. O Mercado de Doença Renal Crônica é Segmentado por Tipo de Produto (Diagnóstico (Exames de Sangue, Exames de Urina, Exames de Imagem e Outros Produtos de Diagnóstico), Tratamento (Classe de Medicamento, Diálise e Outros Tipos de Produto), Usuário Final (Hospital, Laboratórios de Diagnóstico, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Diagnóstico | Exames de Sangue | |

| Exames de Urina | ||

| Exames de Imagem | ||

| Testes Renais no Ponto de Atendimento | ||

| Outros Produtos de Diagnóstico | ||

| Tratamento | Classe de Medicamento | Inibidores da ECA |

| Bloqueadores dos Receptores de Angiotensina II | ||

| Diuréticos | ||

| Inibidores de SGLT2 | ||

| Antagonistas dos Receptores de Mineralocorticoides | ||

| Agentes Estimuladores da Eritropoiese | ||

| Quelantes de Fosfato | ||

| Inibidores de HIF-PH (Vadadustat etc.) | ||

| Outras Classes de Medicamentos | ||

| Diálise | Hemodiálise | |

| Diálise Peritoneal | ||

| Sistemas de Diálise Domiciliar | ||

| Diálise Vestível e Portátil | ||

| Outros Produtos de Tratamento | ||

| Hospitais |

| Centros de Diálise |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Diagnóstico | Exames de Sangue | |

| Exames de Urina | |||

| Exames de Imagem | |||

| Testes Renais no Ponto de Atendimento | |||

| Outros Produtos de Diagnóstico | |||

| Tratamento | Classe de Medicamento | Inibidores da ECA | |

| Bloqueadores dos Receptores de Angiotensina II | |||

| Diuréticos | |||

| Inibidores de SGLT2 | |||

| Antagonistas dos Receptores de Mineralocorticoides | |||

| Agentes Estimuladores da Eritropoiese | |||

| Quelantes de Fosfato | |||

| Inibidores de HIF-PH (Vadadustat etc.) | |||

| Outras Classes de Medicamentos | |||

| Diálise | Hemodiálise | ||

| Diálise Peritoneal | |||

| Sistemas de Diálise Domiciliar | |||

| Diálise Vestível e Portátil | |||

| Outros Produtos de Tratamento | |||

| Por Usuário Final | Hospitais | ||

| Centros de Diálise | |||

| Ambientes de Cuidados Domiciliares | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Doença Renal Crônica?

Espera-se que o tamanho do Mercado de Doença Renal Crônica atinja USD 89,29 bilhões em 2026 e cresça a um CAGR de 5,24% para alcançar USD 115,26 bilhões até 2031.

Qual segmento de produto contribui com a maior receita?

Os produtos de tratamento dominam com 74,90% de participação na receita em 2025, sustentados pelas necessidades vitalícias de medicamentos e diálise.

Quem são os principais players do Mercado de Doença Renal Crônica?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Siemens Healthineers, Pfizer Inc e AbbVie Inc são as principais empresas que operam no Mercado de Doença Renal Crônica.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O envelhecimento acelerado, o aumento da prevalência de diabetes e os grandes investimentos em infraestrutura impulsionam um CAGR de 6,98% até 2031.

Qual região tem a maior participação no Mercado de Doença Renal Crônica?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Doença Renal Crônica.

Página atualizada pela última vez em: