Tamanho e Participação do Mercado de Mielite Transversa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

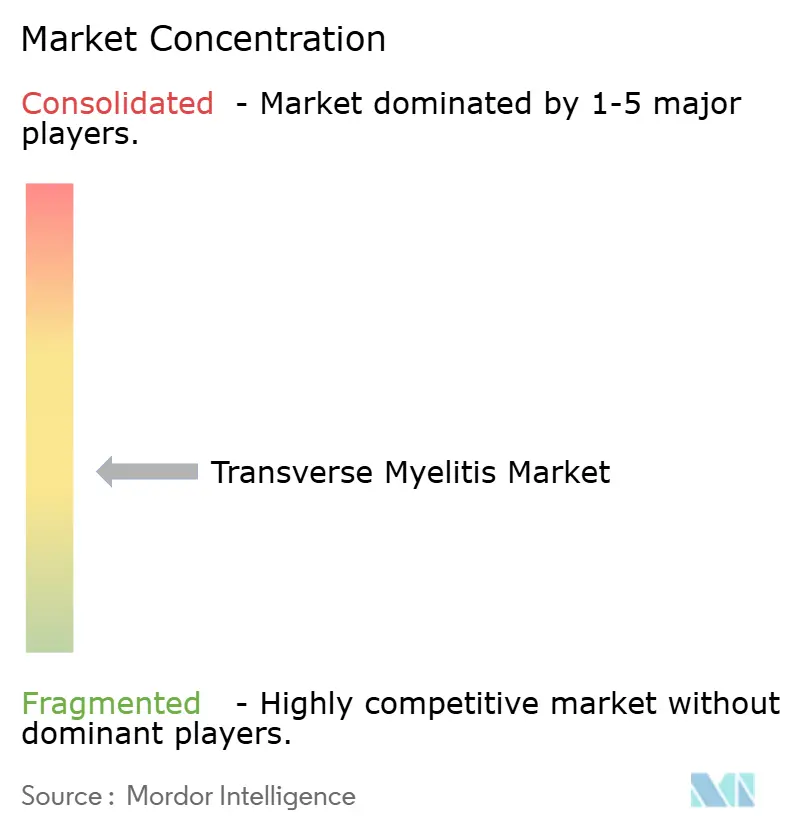

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Mielite Transversa por Mordor Intelligence

Estima-se que o tamanho do Mercado de Mielite Transversa cresça de 0,76 bilhão de USD em 2025 para 0,80 bilhão de USD em 2026, com previsão de atingir 1,01 bilhão de USD até 2031, a um CAGR de 4,85% no período de 2026 a 2031.

O mercado está em expansão mesmo sem uma terapia aprovada especificamente para mielite transversa, pois os gastos com cuidados estão distribuídos entre ressonância magnética, testes do líquido cefalorraquidiano, painéis de anticorpos, corticosteroides agudos, plasmaférese, manutenção biológica adaptada da prática de NMOSD e necessidades prolongadas de reabilitação. O mercado de mielite transversa também se beneficia do uso mais rápido de testes celulares de AQP4-IgG e MOG-IgG, o que melhora a classificação etiológica e encaminha mais pacientes para vias de tratamento definidas. O interesse clínico crescente em marcadores de GFAP e neurofilamento está aumentando a atenção sobre a mensuração objetiva de lesões neuroinflamatórias, embora o uso rotineiro permaneça seletivo e ainda não totalmente padronizado. O reembolso continua sendo uma restrição prática no mercado de mielite transversa, pois o acesso a biológicos frequentemente depende da confirmação do soroestado, o que confere às plataformas diagnósticas um papel direto na viabilização da receita de tratamentos de maior valor. O mercado de mielite transversa também apresenta uma cauda duradoura de gastos pós-agudos, pois a recuperação incompleta, o manejo da incapacidade e a reabilitação estruturada mantêm os pacientes em cuidados muito após o primeiro episódio inflamatório.

Principais Conclusões do Relatório

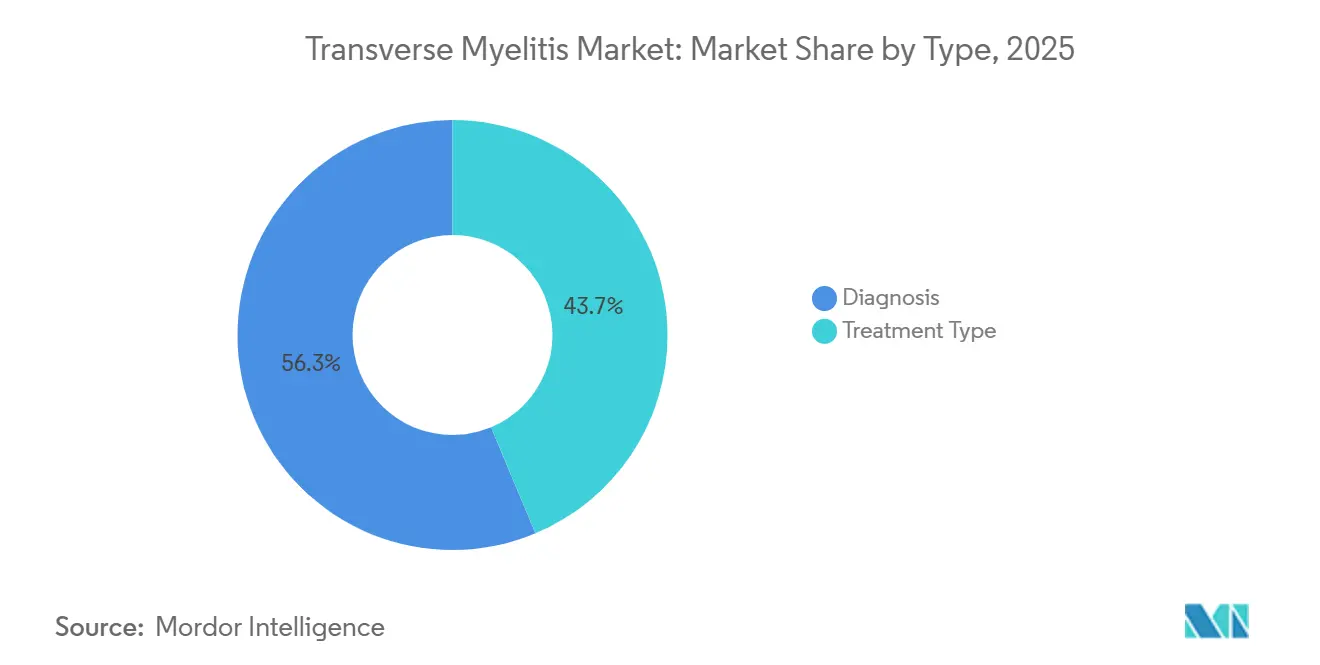

- Por tipo, o diagnóstico deteve 56,31% da participação do mercado de mielite transversa em 2025, enquanto o tipo de tratamento tem previsão de expansão a um CAGR de 7,38% até 2031.

- Por etiologia, a mielite transversa idiopática representou 40,24% da participação em 2025, enquanto a mielite transversa associada a doenças autoimunes tem projeção de registrar o CAGR mais rápido, de 8,52%, até 2031.

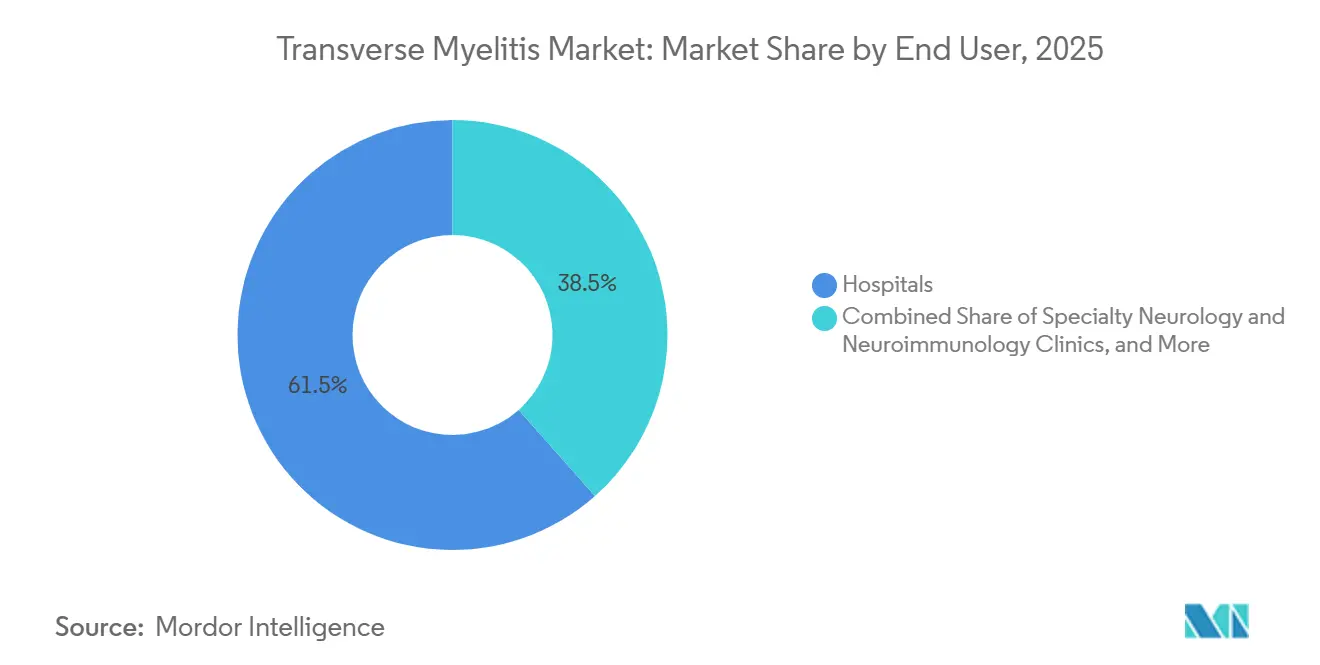

- Por usuário final, os hospitais representaram 61,52% da participação do tamanho do mercado de mielite transversa em 2025, enquanto os ambientes de cuidados domiciliares têm projeção de crescimento a um CAGR de 8,25% até 2031.

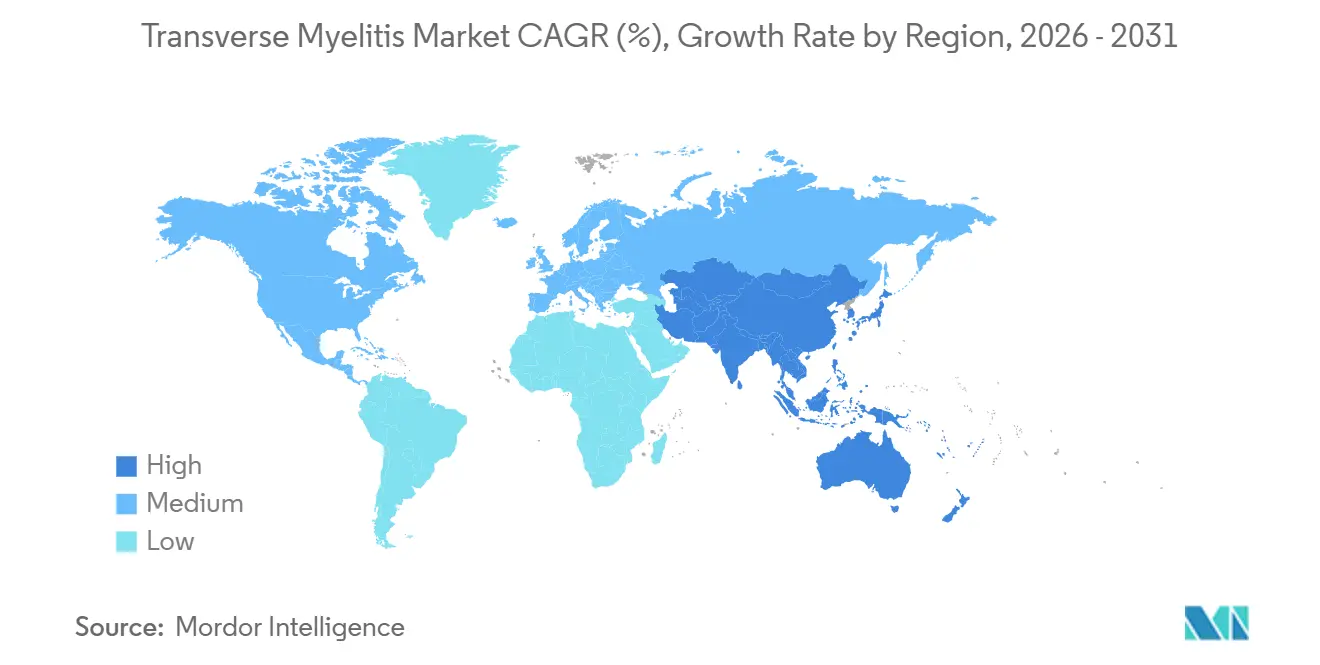

- Por geografia, a América do Norte deteve 39,24% da participação do tamanho do mercado de mielite transversa em 2025, enquanto a Ásia-Pacífico tem expectativa de avançar a um CAGR de 7,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mielite Transversa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fluxos de trabalho mais rápidos de ressonância magnética, LCR e anticorpos | +1.1% | Global, com ganhos concentrados na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de biológicos adjacentes à MT provenientes de NMOSD e MOGAD | +1.4% | América do Norte, UE, Japão | Médio prazo (2 a 4 anos) |

| Expansão de centros especializados em neuroimunologia | +0.5% | América do Norte, núcleo da APAC, incluindo Japão, China e Índia | Médio prazo (2 a 4 anos) |

| Demanda de reabilitação de longa cauda | +0.4% | Global, com maior intensidade na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Comercialização de fluxos de trabalho de GFAP e NfL | +0.5% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Tele-neuroimunologia e acesso à infusão domiciliar | +0.3% | América do Norte, UE e APAC urbana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fluxos de Trabalho Mais Rápidos de Ressonância Magnética, LCR e Anticorpos Comprimem os Prazos Diagnósticos

O mercado de mielite transversa está se beneficiando de fluxos de trabalho diagnósticos mais rápidos, pois a ressonância magnética, os estudos do LCR e os testes de anticorpos estão encaminhando os pacientes para vias de cuidados definidas com maior rapidez. A ressonância magnética espinhal de alto campo com gadolínio e sequências STIR continua sendo central para distinguir lesões inflamatórias mais curtas de doenças longitudinalmente extensas que apontam para NMOSD ou MOGAD. A orientação da MENACTRIMS publicada em 2026 favoreceu formalmente os testes de ensaio baseado em células em detrimento do ELISA para AQP4-IgG, citando sensibilidade de 76,7% para o ensaio baseado em células versus 47% para o ELISA e especificidade que pode atingir 100% para o ensaio baseado em células. Essa mudança tem relevância comercial no mercado de mielite transversa porque uma melhor resolução de anticorpos reduz o conjunto de casos mal definidos e aumenta a proporção de pacientes que podem ser classificados em subtipos autoimunes ou desmielinizantes. Também fortalece o vínculo entre a capacidade laboratorial e o acesso ao tratamento subsequente, pois o diagnóstico deixa de ser apenas uma etapa de entrada e passa a ser um portão direto para as terapias que os médicos podem utilizar na prática rotineira. Ciclos diagnósticos mais rápidos, portanto, sustentam tanto o volume quanto o valor no mercado de mielite transversa, especialmente em sistemas de neurologia terciária onde as decisões de teste e tratamento são estreitamente integradas.

Adoção de Biológicos Adjacentes à MT Provenientes de NMOSD e MOGAD Remodela a Economia do Tratamento

O mercado não possui um medicamento aprovado dedicado à indicação principal, mas a economia do tratamento está sendo remodelada por biológicos para NMOSD que agora influenciam os cuidados de pacientes soropositivos. A prática atual de NMOSD inclui eculizumabe, ravulizumabe, inebilizumabe e satralizumabe para a doença AQP4-IgG-positiva, e esses agentes mudaram as expectativas para a prevenção de recaídas em pacientes cuja apresentação de mielite transversa se enquadra nesse contexto sorológico. A coorte multicêntrica alemã mostrou que rituximabe e azatioprina permaneceram as escolhas predominantes no mundo real, enquanto as terapias recém-aprovadas chegaram a 12,3% dos episódios de tratamento em 2022 e continuaram ganhando relevância. Esse padrão sustenta um nível de maior valor dentro do mercado de mielite transversa, pois pacientes soropositivos confirmados podem migrar do manejo agudo genérico para vias de manutenção biológica de maior duração. O MOGAD permanece menos consolidado porque não existe aprovação específica para a doença e as evidências atuais para o direcionamento de IL-6 ainda se baseiam em conjuntos de dados pequenos ou observacionais, mas a direção do movimento é clara. À medida que os testes de soroestado se tornam mais rotineiros, é provável que o mercado de mielite transversa veja uma parcela maior de episódios gerenciados sob protocolos definidos de neuroimunologia, em vez de rótulos idiopáticos amplos.

Comercialização de Fluxos de Trabalho de GFAP e NfL Converte Eventos Inflamatórios em Atividade Diagnóstica Estruturada

O mercado de mielite transversa também está sendo moldado pelo crescente interesse em marcadores séricos de GFAP e neurofilamento como sinais mensuráveis de lesão astrocitária e dano axonal. A literatura de diretrizes clínicas e revisões mostra que os sinais de GFAP e neurofilamento são cada vez mais relevantes nas avaliações relacionadas à NMOSD, embora o uso rotineiro permaneça seletivo e a interpretação clínica ainda exija contexto. A BioDrugs observou que o GFAP sérico é promissor como marcador de atividade da doença na NMOSD e que a detecção frequentemente depende de testes altamente sensíveis baseados em Simoa, o que mantém essa parte do fluxo de trabalho concentrada em ambientes laboratoriais avançados. O resultado prático para o mercado de mielite transversa é que os testes de biomarcadores estão adicionando mais uma camada à via diagnóstica, especialmente quando os clínicos desejam suporte objetivo mais robusto para a atividade inflamatória ou o monitoramento do tratamento. Isso não substitui a ressonância magnética ou os painéis de anticorpos, mas amplia o papel da medicina laboratorial nas avaliações neurológicas e nos cuidados de acompanhamento. Com o tempo, isso mantém o mercado de mielite transversa mais conectado ao diagnóstico de precisão e à infraestrutura de testes especializados do que o manejo baseado em sintomas isoladamente sugeriria.

Tele-Neuroimunologia e Acesso à Infusão Domiciliar Deslocam o Local de Atendimento

O mercado está observando uma mudança gradual no local de atendimento à medida que o acesso virtual a especialistas e os modelos de administração domiciliar se expandem além dos principais centros acadêmicos. A Escola de Medicina da Universidade de Indiana relatou o desenvolvimento da primeira clínica pediátrica de neuroimunologia de Indiana em 2026, reduzindo a necessidade de as famílias viajarem para fora do estado para receber cuidados especializados em neurologia autoimune. O CHLA já combina cuidados de infusão, acesso à plasmaférese, consultas virtuais, reabilitação e coordenação multidisciplinar em um único modelo de serviço de neuroimunologia, o que demonstra como os sistemas de saúde estão reorganizando a prestação de serviços em torno da continuidade, e não de um único episódio agudo. Isso é relevante no mercado de mielite transversa porque opções biológicas compatíveis com o ambiente domiciliar e o monitoramento remoto deslocam uma parcela crescente dos cuidados contínuos dos centros hospitalares de infusão para canais de farmácia especializada e suporte domiciliar[1]Children's Hospital Los Angeles, "Tratamentos de Neuroimunologia e Neuroinflamação", Children's Hospital Los Angeles, chla.org. A taxa de crescimento mais forte do segmento de cuidados domiciliares se encaixa nessa reformulação do atendimento, especialmente onde a autoinjeção mensal e o acompanhamento virtual reduzem o ônus das visitas hospitalares recorrentes. Como resultado, o mercado de mielite transversa está se tornando mais distribuído entre os ambientes de atendimento, mesmo que os cuidados de resgate agudo permaneçam centrados no hospital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ausência de terapias aprovadas especificamente para MT | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Altos custos de biológicos, PLEX e reabilitação | -0.6% | Global, mais agudo na APAC de baixa renda, MEA e América do Sul | Médio prazo (2 a 4 anos) |

| Gargalos de capacidade de PLEX | -0.3% | América do Norte e UE, especialmente em ambientes hospitalares terciários | Curto prazo (≤ 2 anos) |

| Zonas cinzentas diagnósticas entre MT, NMOSD, MOGAD e astrocitopatiapor GFAP | -0.4% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Ausência de Terapias Aprovadas Especificamente para MT Sustenta uma Zona Cinzenta de Reembolso

O mercado ainda enfrenta um teto estrutural porque não existe terapia aprovada pela FDA ou pela EMA especificamente para mielite transversa como indicação isolada. O cuidado agudo padrão ainda depende de metilprednisolona intravenosa em alta dose, com plasmaférese utilizada precocemente em ataques graves ou refratários a corticosteroides, enquanto o tratamento biológico de longo prazo geralmente está vinculado ao soroestado de NMOSD, e não a um rótulo puro de MT. Isso deixa uma grande divisão comercial dentro do mercado de mielite transversa, pois pacientes com positividade confirmada para AQP4-IgG podem acessar vias de tratamento premium, enquanto casos soronegativos ou não resolvidos frequentemente permanecem em trilhas de corticosteroides e cuidados de suporte de menor valor. O ônus diagnóstico também é maior em casos que se sobrepõem a MOGAD, doença autoimune sistêmica ou outras mielopatias inflamatórias, pois as decisões de tratamento dependem de excluir mímicos próximos com confiança suficiente. Até que os ensaios específicos para MT sejam bem-sucedidos ou as indicações definidas por biomarcadores se ampliem ainda mais, o mercado de mielite transversa continuará a converter de forma insuficiente a carga da doença em receita de tratamento.

Altos Custos de Biológicos, PLEX e Reabilitação Restringem a Penetração de Mercado

O mercado de mielite transversa também é limitado pelo alto perfil de custos de biológicos especializados, procedimentos de resgate repetidos e necessidades prolongadas de reabilitação, mesmo que a necessidade clínica subjacente permaneça forte. A Frontiers in Immunology mostrou que pacientes com NMOSD de início tardio receberam tratamento agudo mais intensivo, incluindo maior exposição a corticosteroides e mais aféreses, mas ainda assim tiveram pior recuperação e acúmulo mais rápido de incapacidade do que pacientes mais jovens. Isso enfraquece o argumento econômico para a escalada ampla quando os pagadores já são seletivos e quando os resultados não melhoram de forma linear com a intensidade dos gastos. A reabilitação acrescenta outra camada, pois a literatura de casos mostra que a recuperação pode exigir meses ou anos de terapia estruturada, retreinamento da marcha, suporte assistivo e acompanhamento especializado após o episódio agudo. Em ambientes de menos recursos, isso empurra o mercado de mielite transversa em direção ao diagnóstico e ao manejo agudo em primeiro lugar, enquanto o acesso pleno à manutenção biológica de longa duração e à reabilitação avançada permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Diagnóstico Lidera em Volume Enquanto o Tratamento Expande em Valor

O diagnóstico representou 56,31% da participação do mercado de mielite transversa em 2025, o que reflete como cada caso suspeito passa por imagem, análise do LCR e testes laboratoriais antes que a direção do tratamento se torne clara. A ressonância magnética continua sendo a ferramenta central porque o comprimento, a distribuição e o comportamento ao contraste das lesões da medula espinhal ajudam a separar eventos inflamatórios de segmento curto de doenças longitudinalmente extensas que são mais sugestivas de NMOSD ou MOGAD. As avaliações do LCR também permanecem centrais porque pleocitose, bandas oligoclonais, índice de IgG e exclusão de infecção ainda moldam o quadro clínico e o diagnóstico diferencial. Dentro do diagnóstico, a mudança operacional mais rápida veio do maior uso de ensaios baseados em células de AQP4-IgG e MOG-IgG, que afastam o cuidado de um rótulo sindrômico e o direcionam para uma estrutura de doença mais acionável[2]Bassem Yamout et al., "Recomendações de Consenso para o Diagnóstico e Tratamento dos Distúrbios do Espectro da Neuromielite Óptica", CNS Drugs, menactrims.org. O setor de mielite transversa, portanto, permanece liderado por volume no lado diagnóstico, pois cada novo paciente ou paciente em recaída gera demanda de testes repetidos em diferentes estágios do cuidado.

O tipo de tratamento permanece menor, mas tem projeção de crescimento a um CAGR de 7,38% de 2026 a 2031, à medida que a camada de maior valor do mercado de mielite transversa ganha mais estrutura em torno da prevenção de recaídas. O cuidado agudo ainda se centra primeiro em corticosteroides intravenosos e em plasmaférese ou IVIG quando a escalada é necessária, especialmente em mielite grave ou com resposta insatisfatória. O tratamento de manutenção é onde a intensidade da receita aumenta, pois rituximabe, azatioprina e biológicos mais recentes para NMOSD ampliam o uso quando pacientes com anticorpos confirmados precisam de controle contínuo de recaídas. A reabilitação e o manejo de sintomas também pertencem ao segmento de tratamento, pois as necessidades persistentes de marcha, bexiga, dor, espasticidade e disfunção sexual mantêm os gastos ativos além do evento inflamatório agudo. Essa combinação mantém o mercado de mielite transversa equilibrado entre diagnóstico de alto volume e terapia de alto valor, com esta última com expectativa de crescimento mais rápido à medida que a classificação melhora.

Por Etiologia: Casos Idiopáticos Permanecem Grandes Enquanto a Classificação Autoimune Ganha Terreno

A mielite transversa idiopática deteve 40,24% da participação em 2025, o que mostra que grande parte do mercado de mielite transversa ainda começa com casos que não podem ser totalmente atribuídos a uma causa confirmada na primeira apresentação. Essa posição é consistente com a literatura de referência médica e de diretrizes, que mostra que a mielite transversa permanece uma síndrome heterogênea que se sobrepõe a múltiplos processos inflamatórios, infecciosos, autoimunes e neoplásicos. Esses casos idiopáticos frequentemente permanecem em vias de cuidados de menor valor porque o tratamento se concentra em corticosteroides, plasmaférese de resgate, monitoramento e cuidados de suporte, em vez de acesso automático a biológicos de manutenção direcionados. O tamanho desse segmento, portanto, reflete complexidade diagnóstica não resolvida mais do que receita premium por paciente. No mercado de mielite transversa, isso torna o volume idiopático importante para a demanda de serviços, mas menos poderoso para a expansão de valor do que os subtipos vinculados à sorologia.

A mielite transversa associada a doenças autoimunes tem projeção de crescimento a um CAGR de 8,52% até 2031, tornando-a o segmento etiológico de crescimento mais rápido à medida que os co-testes se tornam mais sistemáticos. A orientação da MENACTRIMS recomenda especificamente a exclusão ativa de doença autoimune sistêmica em apresentações de LETM, incluindo condições como síndrome de Sjögren, lúpus, doença de Behçet e astrocitopatia por GFAP. Os casos associados a doenças desmielinizantes apresentam o maior potencial de receita porque a NMOSD AQP4-IgG-positiva e algumas apresentações de MOGAD abrem um caminho mais claro para imunoterapia crônica e acompanhamento especializado. Os casos pós-infecciosos mantêm a demanda de tratamento episódico relevante, enquanto os raros casos paraneoplásicos conectam o mercado de mielite transversa a avaliações mais amplas de painel de anticorpos e oncologia descritas em referências clínicas. A combinação geral de etiologias está, portanto, se deslocando lentamente da rotulagem idiopática ampla para classificações autoimunes e desmielinizantes mais definidas, o que é uma das mudanças estruturais mais claras no mercado de mielite transversa.

Por Usuário Final: Hospitais Mantêm o Núcleo Enquanto os Cuidados Domiciliares Ganham Impulso

Os hospitais detiveram 61,52% da participação do tamanho do mercado de mielite transversa em 2025, pois a fase aguda ainda depende de imagem de emergência, capacidade de punção lombar, corticosteroides intravenosos e acesso à plasmaférese. Essa concentração também reflete a gravidade de algumas apresentações cervicais ou longitudinalmente extensas, onde comprometimento respiratório, progressão rápida de fraqueza ou disfunção autonômica grave exigem monitoramento hospitalar próximo. As clínicas especializadas em neurologia e neuroimunologia sustentam o lado ambulatorial do mercado de mielite transversa ao lidar com a iniciação de biológicos, vigilância, acompanhamento multidisciplinar e tomada de decisão repetida após recaídas. Os centros de diagnóstico também mantêm um papel constante porque os testes de anticorpos, a ressonância magnética de acompanhamento e as avaliações selecionadas de biomarcadores criam demanda recorrente além da primeira internação hospitalar. É por isso que o segmento hospitalar permanece dominante mesmo quando partes do cuidado longitudinal começam a se deslocar para outros ambientes.

Os ambientes de cuidados domiciliares têm projeção de crescimento a um CAGR de 8,25% até 2031, tornando-os o canal de usuário final de crescimento mais rápido no mercado de mielite transversa. O principal motivo é que a terapia de manutenção autoinjetável ou de menor contato, o acompanhamento por tele-neuroimunologia e a coordenação com suporte domiciliar estão reduzindo a necessidade de cada encontro crônico retornar a um campus hospitalar. Os centros de reabilitação permanecem estruturalmente importantes porque a recuperação prolongada pode envolver treinamento de marcha, tecnologias assistivas, cuidados com a bexiga, estimulação elétrica e supervisão prolongada após o ataque agudo. O modelo do CHLA mostra como os cuidados de infusão, plasmaférese, reabilitação, consultas virtuais e segundas opiniões podem estar dentro de uma rede de prestadores integrada, em vez de em um único departamento. Como resultado, o mercado de mielite transversa está mantendo os hospitais no centro da receita aguda, enquanto gradualmente desloca mais do manejo crônico para ambientes de cuidados distribuídos.

Análise Geográfica

A América do Norte deteve 39,24% da participação do tamanho do mercado de mielite transversa em 2025, e a região permanece a principal contribuinte de receita porque os cuidados especializados em neuroimunologia, o acesso avançado à ressonância magnética e a infraestrutura ampla de testes de anticorpos já estão bem estabelecidos. Os Estados Unidos ancoram essa posição por meio de densas redes de neurologia terciária e adoção mais precoce de algoritmos estruturados de tratamento de NMOSD que influenciam o manejo da mielite transversa soropositiva. O cuidado agudo também é mais fácil de coordenar na região porque ressonância magnética, estudos do LCR, suporte de infusão e plasmaférese têm maior probabilidade de estar dentro do mesmo ecossistema hospitalar. Exemplos no nível de prestadores, como o CHLA, mostram como o mercado de mielite transversa na América do Norte é sustentado por programas integrados que conectam serviços de infusão, plasmaférese, reabilitação, cuidados virtuais e planejamento de transição. Esses fatores mantêm a América do Norte à frente tanto na intensidade diagnóstica quanto na adoção de terapia de manutenção de alto valor.

A Europa é o segundo maior agrupamento regional no mercado de mielite transversa, embora o reembolso e o acesso ao tratamento ainda variem por país. A Alemanha e o Reino Unido permanecem pontos de referência importantes porque evidências do mundo real de 19 centros alemães mostraram o rituximabe no centro da prática, enquanto as terapias recém-aprovadas aumentavam constantemente sua participação nos episódios de tratamento. França, Itália e Espanha acrescentam volume por meio de redes de neurologia acadêmica e acesso a terapias de neuroimunologia reconhecidas pela EMA refletidas nas orientações regionais. A Europa Oriental e do Sul ainda apresentam subcontagem diagnóstica, e o consenso búlgaro sobre NMOSD destaca a necessidade de maior visibilidade epidemiológica, em vez de sugerir baixa carga real da doença[3]I. Milanov e S. Ivanova, "Consenso Nacional sobre o Diagnóstico e Tratamento dos Distúrbios do Espectro da Neuromielite Óptica", Sociedade Búlgara de Neurologia, nevrologiabg.com.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de mielite transversa, com um CAGR projetado de 7,83% de 2026 a 2031. O Japão se destaca porque a proporção feminino-masculino na NMOSD soropositiva para AQP4-IgG pode chegar a 10 para 1, o que aponta para um forte conjunto de pacientes relevantes para os cuidados de mielite transversa associada à NMOSD. A posição da Chugai em torno do satralizumabe também reforça o papel comercial do Japão nesse espaço de tratamento por meio do desenvolvimento local e da presença da marca. China e Índia estão expandindo a capacidade diagnóstica por meio da modernização hospitalar, mas a Índia ainda enfrenta desafios práticos na precisão e interpretação dos testes de MOG-IgG, especialmente quando ensaios fixos são usados sem correlação suficiente de fenótipo e ressonância magnética. O Oriente Médio e a África permanecem contribuintes em estágio mais inicial, enquanto a América do Sul está se desenvolvendo a partir da participação acadêmica e da maior conscientização sobre imunoterapia, de modo que o crescimento lá está presente, mas ainda restringido pelo acesso desigual a diagnósticos avançados, biológicos e reabilitação.

Cenário Competitivo

O mercado de mielite transversa é moderadamente fragmentado porque nenhuma empresa controla toda a cadeia de cuidados, e a concorrência está dividida entre diagnósticos, biológicos, sistemas de plasmaférese e serviços relacionados à reabilitação. Essa estrutura significa que a liderança é estratificada em vez de unificada, com um grupo de empresas mais forte em imagem e avaliações laboratoriais, outro em biológicos para prevenção de recaídas e um conjunto diferente no suporte à aférese. Em biológicos, Alexion e AstraZeneca, Amgen por meio da franquia Uplizna, e Roche, Genentech e Chugai por meio do satralizumabe competem em torno do conjunto de pacientes soropositivos de maior valor moldado pela prática de NMOSD. As evidências do mundo real ainda mostram rituximabe e azatioprina como a base prática do cuidado em muitos ambientes, o que significa que os produtos premium devem competir não apenas entre si, mas também com padrões de menor custo já consolidados. Isso mantém o poder de precificação sob controle e confere ao mercado de mielite transversa uma camada de tratamento mais disputada do que uma narrativa simples de medicamento órfão implicaria.

Uma segunda frente competitiva no mercado de mielite transversa está no diagnóstico, onde a utilidade clínica e a qualidade do ensaio podem decidir se os pacientes chegam à terapia de manutenção de maior valor. A MENACTRIMS e outras fontes clínicas reforçam a importância dos ensaios baseados em células para AQP4-IgG e MOG-IgG, o que favorece laboratórios especializados e provedores de testes de alta confiança em detrimento de formatos menos sensíveis. Os participantes focados em biomarcadores também se beneficiam dessa tendência porque os testes séricos de GFAP e neurofilamento estão adicionando mais uma camada ao diagnóstico diferencial e ao monitoramento da doença, mesmo que o uso permaneça seletivo. Uma terceira frente está se formando em torno do MOGAD, onde não existe terapia aprovada e o direcionamento de IL-6 permanece uma das áreas futuras mais observadas de acordo com revisões publicadas. Isso cria um espaço em branco claro que poderia alterar o mapa competitivo se futuros ensaios se traduzirem em rótulos aprovados para prevenção de recaídas nas vias de mielite transversa relacionadas ao MOGAD.

As ações de empresas e prestadores já mostram como a concorrência está sendo construída por meio da expansão de capacidades, em vez de um único lançamento de produto. A Fresenius Kabi submeteu uma notificação 510(k) em 2024 para o software Aurora Xi com um novo nomograma adaptativo e depois expandiu a implantação nos centros BioLife Plasma em 2025, demonstrando investimento contínuo em eficiência de plasmaférese e desempenho do sistema. O papel comercial da Chugai em torno do satralizumabe no Japão permanece outra posição estratégica importante porque a força da marca regional importa em uma área de doença especializada com influência concentrada de prescritores. O CHLA e a Universidade de Indiana também mostram que a concorrência entre prestadores importa no mercado de mielite transversa, pois redes de cuidados que combinam expertise em neuroimunologia, suporte de infusão, reabilitação e acesso virtual podem capturar mais da via do paciente do que departamentos isolados. Em conjunto, esses movimentos mantêm o mercado de mielite transversa competitivo, especializado e apenas moderadamente concentrado.

Líderes do Setor de Mielite Transversa

-

F. Hoffmann-La Roche AG

-

Alexion Pharmaceuticals

-

Amgen

-

CSL Behring

-

Grifols

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Openwater, empresa de tecnologia médica de código aberto, firmou parceria com o Sharma Lab para desenvolver dispositivos portáteis de nível hospitalar. Sua pesquisa se concentra na melhoria da espasticidade, dor neuropática, função intestinal e vesical, comprometimentos da marcha decorrentes de mielite transversa e tremores essenciais.

- Abril de 2026: O ensaio de Fase 3 METEOROID mostrou que o bloqueador de IL-6 satralizumabe reduz as recaídas de MOGAD em 68%, com resultados rápidos e segurança semelhante ao placebo. O ensaio foi encerrado após 28 recaídas, definidas como neurite óptica, mielite transversa ou ataque cerebral com lesões T2 confirmadas por ressonância magnética.

Escopo do Relatório do Mercado Global de Mielite Transversa

De acordo com o escopo do relatório, a mielite transversa é uma condição neurológica caracterizada pela inflamação da medula espinhal. Essa inflamação pode danificar ou destruir a mielina, a cobertura protetora das fibras nervosas, levando a sintomas como fraqueza, distúrbios sensoriais e, às vezes, paralisia, dependendo da gravidade e da localização da inflamação.

A segmentação do mercado de mielite transversa é categorizada por tipo, etiologia, usuário final e geografia. Por tipo, o mercado é dividido em diagnóstico, que inclui ressonância magnética, punção lombar/análise do LCR e exames de sangue e testes de anticorpos, e tipo de tratamento, que compreende farmacoterapia aguda, procedimentos de resgate agudo, terapias de manutenção e prevenção de recaídas, terapias de reabilitação e manejo de sintomas. Por etiologia, o mercado é segmentado em mielite transversa idiopática, mielite transversa pós-infecciosa, mielite transversa associada a doenças autoimunes, mielite transversa associada a doenças desmielinizantes e mielite transversa paraneoplásica. Por usuário final, a segmentação inclui hospitais, clínicas especializadas em neurologia e neuroimunologia, centros de reabilitação, ambientes de cuidados domiciliares e centros de diagnóstico. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Diagnóstico | Ressonância Magnética |

| Punção Lombar / Análise do LCR | |

| Exames de Sangue e Testes de Anticorpos | |

| Tipo de Tratamento | Farmacoterapia Aguda |

| Procedimentos de Resgate Agudo | |

| Terapias de Manutenção e Prevenção de Recaídas | |

| Terapias de Reabilitação | |

| Manejo de Sintomas |

| Mielite Transversa Idiopática |

| Mielite Transversa Pós-Infecciosa |

| Mielite Transversa Associada a Doenças Autoimunes |

| Mielite Transversa Associada a Doenças Desmielinizantes |

| Mielite Transversa Paraneoplásica |

| Hospitais |

| Clínicas Especializadas em Neurologia e Neuroimunologia |

| Centros de Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Centros de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Diagnóstico | Ressonância Magnética |

| Punção Lombar / Análise do LCR | ||

| Exames de Sangue e Testes de Anticorpos | ||

| Tipo de Tratamento | Farmacoterapia Aguda | |

| Procedimentos de Resgate Agudo | ||

| Terapias de Manutenção e Prevenção de Recaídas | ||

| Terapias de Reabilitação | ||

| Manejo de Sintomas | ||

| Por Etiologia | Mielite Transversa Idiopática | |

| Mielite Transversa Pós-Infecciosa | ||

| Mielite Transversa Associada a Doenças Autoimunes | ||

| Mielite Transversa Associada a Doenças Desmielinizantes | ||

| Mielite Transversa Paraneoplásica | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Neurologia e Neuroimunologia | ||

| Centros de Reabilitação | ||

| Ambientes de Cuidados Domiciliares | ||

| Centros de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento esperada para o mercado de mielite transversa?

O tamanho do mercado de mielite transversa foi avaliado em 0,76 bilhão de USD em 2025 e tem estimativa de crescimento de 0,80 bilhão de USD em 2026 para atingir 1,01 bilhão de USD até 2031, a um CAGR de 4,85% durante o período de previsão de 2026 a 2031.

Por que o diagnóstico representa a maior parcela dos gastos?

O diagnóstico liderou com 56,31% de participação em 2025 porque ressonância magnética, estudos do LCR e testes de anticorpos são necessários em praticamente todos os casos suspeitos antes que o tratamento possa ser personalizado.

Qual parte do cuidado está crescendo mais rapidamente?

O tipo de tratamento é o segmento de crescimento mais rápido, com um CAGR de 7,38% até 2031, porque a manutenção biológica, a prevenção de recaídas e o manejo de sintomas de longo prazo aumentam o valor por paciente.

Por que os hospitais ainda são o principal ambiente de usuário final?

Os hospitais detiveram 61,52% da participação em 2025 porque o cuidado agudo frequentemente necessita de ressonância magnética urgente, punção lombar, corticosteroides intravenosos e plasmaférese em um único ambiente.

Qual região oferece a oportunidade de expansão de curto prazo mais forte?

A Ásia-Pacífico tem projeção de crescimento mais rápido, a um CAGR de 7,83% até 2031, sustentada por maior capacidade diagnóstica e um perfil de pacientes favorável vinculado à NMOSD no Japão.

Qual é a maior restrição comercial para este campo?

A maior restrição é a ausência de uma terapia aprovada especificamente para mielite transversa, o que mantém o reembolso vinculado ao soroestado e limita o acesso amplo ao tratamento biológico de alto valor.

Página atualizada pela última vez em: