Tamanho e Participação do Mercado de Imunoensaios

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

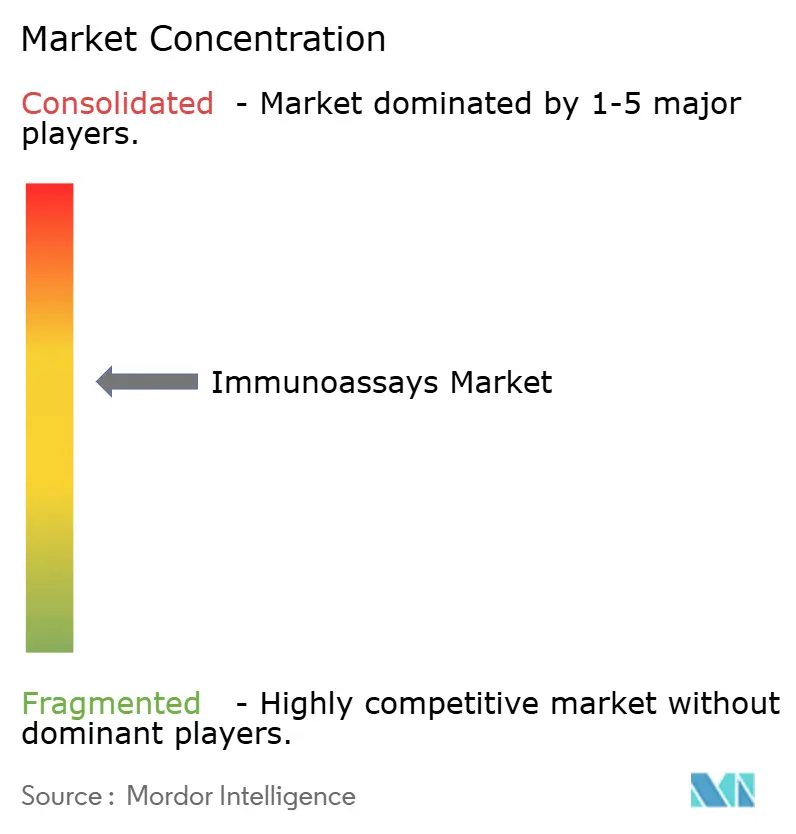

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoensaios por Mordor Intelligence

O tamanho do Mercado de Imunoensaios foi avaliado em USD 35,61 bilhões em 2025 e estima-se que cresça de USD 37,37 bilhões em 2026 para atingir USD 47,54 bilhões até 2031, a um CAGR de 4,93% durante o período de previsão (2026-2031).

A trajetória futura reflete um espaço maduro, porém em expansão constante, sustentado pela demanda acelerada por biomarcadores oncológicos, plataformas habilitadas por inteligência artificial e monitoramento de bioprocessos em tempo real. Dispositivos aprimorados por IA agora empurram os limites de detecção de imunoensaios para faixas femtomolares, como demonstrado pelo instrumento de citometria de fluxo da Universidade Rice, que oferece precisão de nível laboratorial em clínicas comunitárias. O crescimento do mercado também se beneficia da adoção de imunoensaios por quimiluminescência (CLIA) no monitoramento terapêutico de medicamentos e de programas intensificados de vigilância de doenças infecciosas em economias emergentes. Enquanto isso, a consolidação entre os principais players de diagnóstico e o financiamento de capital de risco em inovadores de nicho intensificam a dinâmica competitiva, mesmo que problemas de reatividade cruzada, altos custos de capital e regulamentações rigorosas em múltiplas regiões moderem a adoção.

Principais Conclusões do Relatório

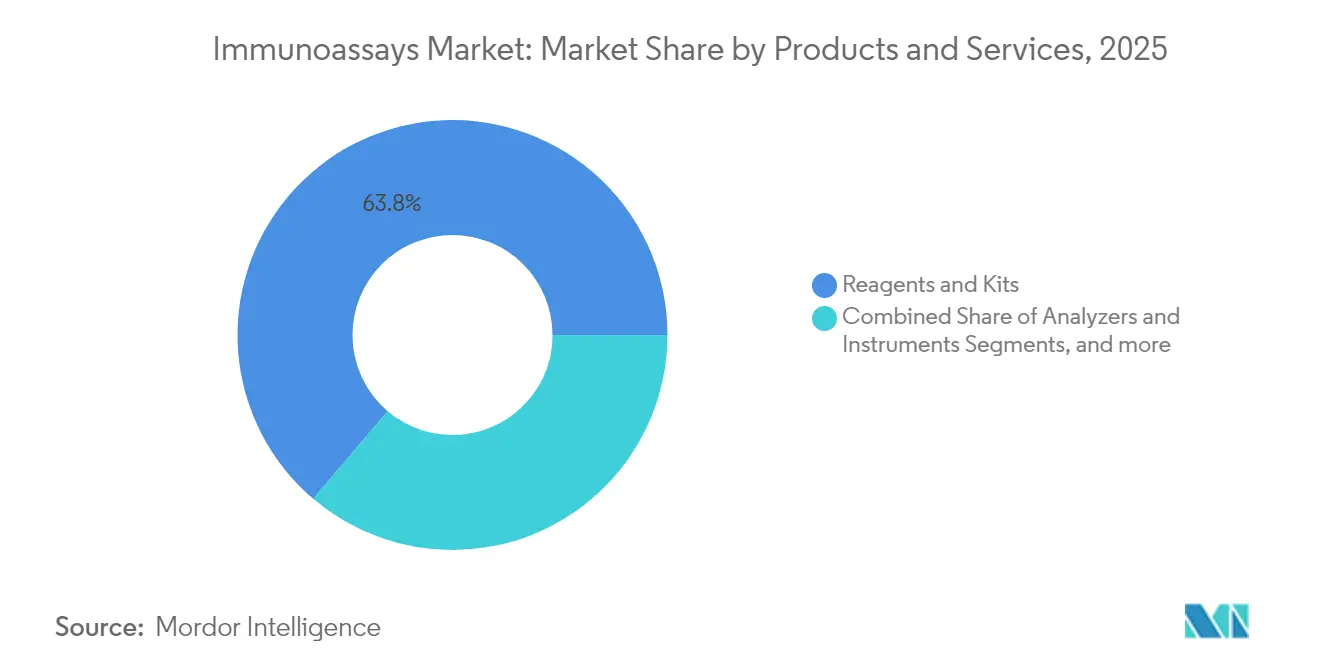

- Por produtos e serviços, reagentes e kits detinham 63,78% da participação de receita do mercado de imunoensaios em 2025, enquanto analisadores e instrumentos têm previsão de crescer a um CAGR de 5,26% até 2031.

- Por tecnologia, o ELISA representou 54,87% da receita em 2025; o CLIA está posicionado para expandir a um CAGR de 5,33% até 2031.

- Por aplicação, doenças infecciosas lideraram com 35,08% de participação de receita em 2025; oncologia é o segmento de crescimento mais rápido, com um CAGR de 5,42% até 2031.

- Por tipo de amostra, sangue e soro dominaram com 50,67% de participação em 2025; os testes de saliva registrarão o crescimento mais forte, com um CAGR de 5,16%.

- Por usuário final, os hospitais capturaram 36,02% do tamanho do mercado de imunoensaios em 2025; os ambientes de ponto de atendimento e cuidados domiciliares crescerão a um CAGR de 5,44% até 2031.

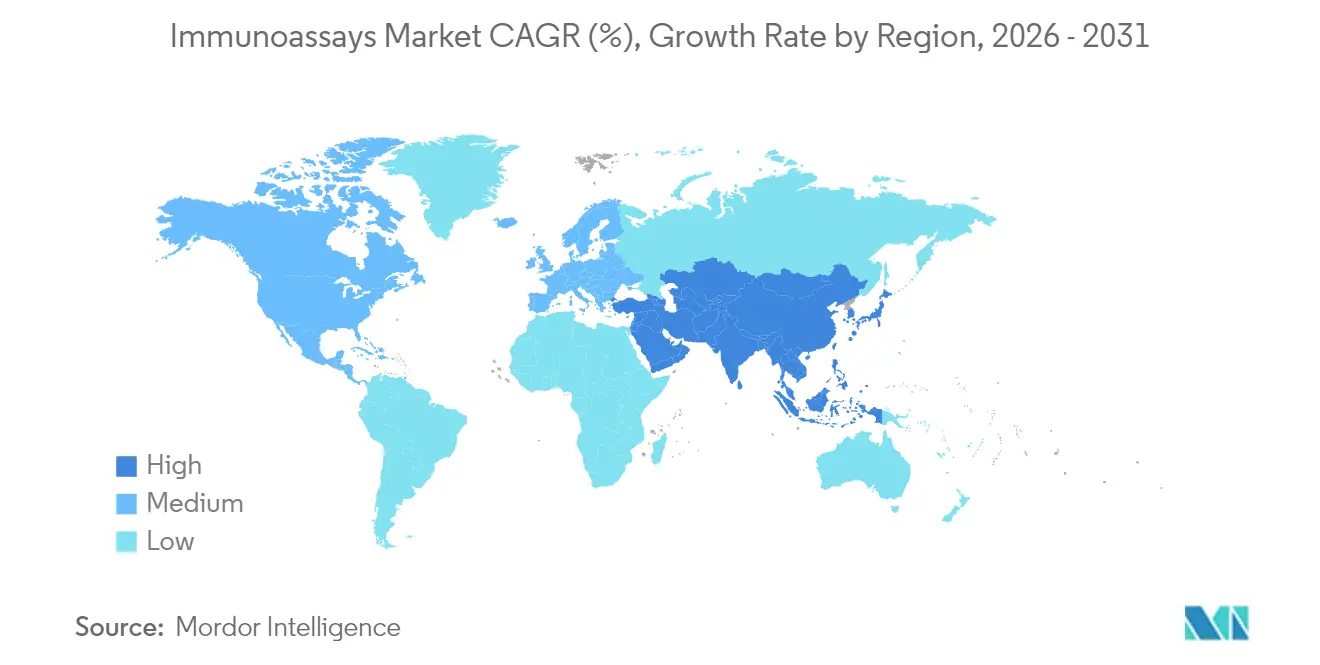

- Por geografia, a América do Norte comandou 40,75% da receita em 2025; a Ásia-Pacífico registra o maior CAGR regional de 5,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imunoensaios

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e infecciosas | +1.2% | Global; maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápidos avanços tecnológicos em analisadores de alto rendimento | +0.8% | América do Norte e UE; em expansão para a APAC | Médio prazo (2-4 anos) |

| Expansão de testes rápidos em ponto de atendimento/domiciliares | +0.9% | Global; adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Programas globais de vigilância e imunização financiados pelo governo | +0.6% | Global; foco em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Plataformas de detecção de analitos ultrabaixos habilitadas por IA/AM | +0.7% | América do Norte e UE; expansão para a APAC | Médio prazo (2-4 anos) |

| Imunoensaios de TAP para monitoramento de bioprocessos em tempo real | +0.4% | América do Norte e UE; em expansão para a China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Infecciosas

A escalada das cargas de câncer, doenças cardiovasculares e doenças infecciosas continua a redefinir os volumes de testes em todo o mundo. Painéis multiparamétricos que combinam DNA tumoral circulante com biomarcadores proteicos tradicionais estão melhorando o diagnóstico precoce e a seleção de terapias, como evidenciado por pesquisas que identificam CA724, ferritina e β2-microglobulina como indicadores de câncer torácico. O cuidado cardiometabólico adotou ensaios avançados de lipoproteína(a), com o teste Tina-quant da Roche oferecendo a primeira medição de Lp(a) baseada em molaridade aprovada pela FDA. A vigilância de doenças transmissíveis, apoiada pelas redes de garantia de qualidade da OMS, acelera ainda mais o consumo de reagentes e as instalações de instrumentos.[1]Organização Mundial da Saúde, "Fortalecimento da Rede Laboratorial para Vigilância de Doenças," who.int

Rápidos Avanços Tecnológicos em Analisadores de Alto Rendimento

A automação e o aprendizado de máquina agora sustentam os fluxos de trabalho laboratoriais diários. O modelo de IA da Mayo Clinic para análise espectral de cálculos renais reduziu o tempo de revisão por amostra, preservando a precisão. As plataformas CLIA da Revvity oferecem 60 testes por hora com tempo de retorno de 48 minutos e especificidade de anticorpos monoclonais, uma combinação essencial para oncologia de precisão e endocrinologia. Os biossensores microfluídicos integram controle de fluidos e detecção óptica em um único chip, reduzindo a área dos ensaios e permitindo operação verdadeiramente autônoma.

Expansão de Testes Rápidos em Ponto de Atendimento/Domiciliares

A demanda por diagnósticos descentralizados está remodelando os orçamentos de aquisição e as estruturas de reembolso. As receitas globais de ponto de atendimento estão previstas para superar USD 35 bilhões até 2027, impulsionadas pelas necessidades de triagem de diabetes e vírus respiratórios. Os algoritmos LOCA-PRAM agora reduzem falsos positivos em leitores portáteis, enquanto os imunoensaios optofluídicos fornecem resultados de anticorpos contra a COVID-19 a partir de 1 µL de sangue em 40 minutos. Os reagentes de bioluminescência estáveis em prateleira atingem detecção de IL-6 de 2,1 pg/mL, eliminando dependências de cadeia de frio para implantação em campo.

Programas Globais de Vigilância e Imunização Financiados pelo Governo

Iniciativas nacionais e multilaterais continuam a construir capacidade diagnóstica. A divisão de Proteção Global da Saúde do CDC dos EUA treinou laboratoristas locais em mais de 80 países. Os projetos de sorovigilância da Índia orientam a política de imunização ao identificar lacunas de imunidade, enquanto o Programa Nacional de Sorovigilância da Austrália gerou 26 publicações revisadas por pares que informam os calendários de vacinação. O quadro integrado de doenças preveníveis por vacinação da OMS, implantado pela primeira vez na Costa Rica, ilustra como os testes harmonizados podem agilizar o rastreamento de patógenos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas em múltiplas jurisdições | −0.7% | Global; maior complexidade na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Alto custo de capital de sistemas multiplex e automatizados | −0.5% | Global; maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Reatividade cruzada e interferências de matriz em novos ensaios | −0.3% | Global; foco em matrizes biológicas complexas | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para anticorpos de alta pureza | −0.4% | Global; concentração em fornecedores especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Rigorosas em Múltiplas Jurisdições

Os desenvolvedores enfrentam expectativas de evidências divergentes entre a FDA, o IVDR europeu e múltiplos marcos regulatórios asiáticos, inflacionando prazos e orçamentos. Os diagnósticos complementares adicionam camadas de coordenação interagências, enquanto as orientações para ensaios habilitados por IA ou multiplex permanecem fragmentadas. A falta de harmonização global obriga estudos de validação paralelos e auditorias no local, drenando recursos dos pipelines de P&D e lançamentos de produtos.

Alto Custo de Capital de Sistemas Multiplex e Automatizados

Os preços dos instrumentos, os contratos contínuos de reagentes e as reformas de instalações dissuadem laboratórios menores. A resina de proteína A e os analisadores automatizados exigem preços premium que empurram o custo total de propriedade além de muitos orçamentos do setor público. A fabricação por contrato pode compensar as restrições de escala, mas introduz dependências na cadeia de suprimentos e possíveis falhas de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produtos e Serviços: Reagentes Sustentam a Base do Mercado

Reagentes e kits geraram USD 22,71 bilhões em receita em 2025, traduzindo-se na maior fatia individual do mercado de imunoensaios e fornecendo fluxos de receita recorrentes e previsíveis para os fornecedores. O crescimento do volume vem de painéis rotineiros de doenças infecciosas, monitoramento de doenças crônicas e programas globais de vigilância em expansão que exigem consumíveis validados e consistentes por lote. A interoperabilidade de reagentes em múltiplas plataformas de analisadores é cada vez mais importante, levando os fabricantes a investir em químicas universais e embalagens a granel com marcação CE que apoiam iniciativas de laboratório enxuto.

Analisadores e instrumentos, a categoria de expansão mais rápida com um CAGR de 5,26%, refletem a tendência dos laboratórios em direção à automação total e operações de alto rendimento. Os módulos de agendamento habilitados por IA agora otimizam a ordem de execução e os ciclos de manutenção, aliviando a escassez de técnicos. Enquanto isso, o middleware conecta os dados de imunoensaios com os sistemas de informação laboratorial e os prontuários eletrônicos hospitalares, impulsionando o suporte integrado à decisão clínica. Como resultado, o tamanho do mercado de imunoensaios para instrumentos está projetado para subir de USD 8,01 bilhões em 2026 para USD 10,35 bilhões em 2031.

Por Tecnologia: Dominância do ELISA Enfrenta Desafio do CLIA

O ELISA ocupou 54,87% de participação de receita em 2025, ancorado por protocolos padronizados, baixo custo de consumíveis e décadas de evidências de desempenho acumuladas. Laboratórios acadêmicos e comunitários continuam a depender do ELISA para painéis de citocinas, marcadores endócrinos e triagem autoimune, sustentando forte demanda de base. No entanto, os limites de sensibilidade e os tempos de incubação relativamente longos limitam a adequação do ELISA para aplicações emergentes de analitos ultralow.

Os imunoensaios por quimiluminescência, crescendo a um CAGR de 5,33%, oferecem maior sensibilidade analítica e faixa dinâmica mais ampla, tornando-os o método de escolha para monitoramento terapêutico de medicamentos e quantificação de marcadores tumorais. As plataformas de microarray multiplex aumentam o rendimento ao detectar simultaneamente dezenas de analitos, uma capacidade agora indispensável em programas de oncologia translacional. Consequentemente, a participação de mercado de imunoensaios comandada pelo CLIA está prevista para subir para 29,30% até o final da década, mesmo que o ELISA mantenha uma base instalada considerável.

Por Aplicação: Doenças Infecciosas Lideram, Oncologia Avança

Os testes de doenças infecciosas representaram 35,08% das receitas de 2025, apoiados por mandatos de vigilância, programas globais de vacinação e rastreamento contínuo de variantes do SARS-CoV-2. Os esquemas de aquisição alinhados à OMS garantem a padronização de reagentes e a continuidade do financiamento, tornando esta aplicação um motor de volume duradouro. Simultaneamente, novos painéis respiratórios multiplex incorporam alvos de antígenos e anticorpos, ampliando o menu por cartucho e impulsionando os preços médios de venda.

Os ensaios de oncologia, por sua vez, estão projetados para registrar um CAGR de 5,42% até 2031, o mais rápido entre as aplicações. Os painéis de biópsia líquida que combinam DNA tumoral circulante e marcadores proteicos estão ganhando endossos de reembolso, e os regimes de imunoterapia personalizada dependem do monitoramento longitudinal de biomarcadores de inibidores de checkpoint. Consequentemente, o tamanho do mercado de imunoensaios para oncologia está definido para subir de USD 7,27 bilhões em 2026 para USD 9,46 bilhões até 2031, apoiado por parcerias de diagnósticos complementares com grandes empresas farmacêuticas.

Por Tipo de Amostra: Dominância do Sangue, Inovação em Saliva

As amostras de sangue e soro compreenderam 50,67% das receitas de 2025 graças à familiaridade clínica, ampla cobertura de analitos e intervalos de referência robustos. A venipuntura permanece o padrão ouro para fluxos de trabalho de laboratório central de alto rendimento, e os cartões de sangue seco em papel agora estendem a logística sem cadeia de frio para ambientes com recursos limitados.

Os testes de saliva, avançando a um CAGR de 5,16%, beneficiam-se da coleta indolor adequada para pediatria e telessaúde. Estudos de validação confirmaram o cortisol salivar, anticorpos contra o HIV e antígenos do SARS-CoV-2 como alvos confiáveis, com dispositivos microfluídicos exigindo menos de 200 µL de amostra para painéis multiplex. À medida que a aceitação cresce, o tamanho do mercado de imunoensaios para testes baseados em saliva deve dobrar entre 2026 e 2031, capturando a demanda de hospitais, domicílios e triagem de empregadores.

Por Usuário Final: Hospitais Lideram, Ponto de Atendimento Transforma o Cuidado

Os hospitais responderam por 36,02% da receita em 2025, aproveitando sistemas integrados de informação laboratorial, cobertura de reembolso e vias de cuidado multidisciplinar que exigem diagnósticos rápidos. Os modelos de pagamento por pacote e a integração de suporte à decisão clínica impulsionam os hospitais em direção a analisadores que combinam imunoensaios com química e hematologia em uma única linha, melhorando o rendimento e a utilização de reagentes.

Os ambientes de ponto de atendimento e domiciliares verão um CAGR de 5,44% até 2031, impulsionados pela preferência do paciente, incentivos de políticas de cuidados remotos e lançamentos de analisadores miniaturizados. Patches vestíveis que incorporam cartuchos de imunoensaios microfluídicos para monitoramento de citocinas estão entrando em ensaios clínicos iniciais, sinalizando expansão futura além dos testes episódicos. Sob essas tendências, a participação de mercado de imunoensaios dos usuários de ponto de atendimento está posicionada para superar 15,00% até 2031, acima de 10,70% em 2025.

Análise Geográfica

A América do Norte manteve 40,75% de participação de receita em 2025, apoiada por sólidos marcos de reembolso, financiamento dos Institutos Nacionais de Saúde e vias rápidas de revisão da FDA para diagnósticos inovadores. Aprovações recentes, como o ensaio de linfoma de células B da Roche, ilustram o ritmo de inovação da região. A colaboração entre Biogen, Beckman Coulter e Fujirebio em marcadores de Alzheimer demonstra ainda mais o valor atribuído aos diagnósticos complementares baseados em imunoensaios. Os Estados Unidos continuam a substituir analisadores antigos por linhas totalmente automatizadas que integram preparação de amostras, enquanto o Canadá enfatiza o acesso universal e o México canaliza licitações do setor público para plataformas de alta sensibilidade para doenças infecciosas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,45% até 2031. O plano Fabricado na China 2025 acelera a autossuficiência diagnóstica, com os sistemas automatizados da Chemclin passando de projetos piloto para implantação nacional. O setor de diagnósticos organizado da Índia está se expandindo além dos centros metropolitanos para cidades de terceiro e quarto nível, auxiliado por pacotes de bem-estar e transparência de preços. O Japão incentiva testes complementares de medicina regenerativa e oncologia por meio de programas de aprovação acelerada, enquanto a Coreia do Sul apoia startups por meio de créditos fiscais e ambientes de teste hospitalares. As nações do Sudeste Asiático se beneficiam de financiamento multilateral voltado para a vigilância de tuberculose e dengue, criando oportunidades de primeira compra para plataformas de bancada.

A Europa permanece um importante contribuinte de receita, embora os desafios de transição para o IVDR estendam os prazos de lançamento. Alemanha e França ancoram a demanda por testes centralizados, o Reino Unido prioriza a detecção precoce de câncer por meio do financiamento do Serviço Nacional de Saúde, e a Espanha expande os programas de ponto de atendimento em clínicas de atenção primária. Enquanto isso, o Oriente Médio e a África, embora menores hoje, mostram crescimento de dois dígitos no volume de testes graças à construção de hospitais nos estados do Golfo e às iniciativas de aquisição do Centro de Controle e Prevenção de Doenças Africano. A América do Sul aproveita as melhorias no serviço de saúde unificado do Brasil para expandir a triagem neonatal e pré-natal, enquanto a Argentina busca a produção local de reagentes em meio a restrições de importação.

Panorama Competitivo

O mercado de imunoensaios é moderadamente consolidado, com os cinco principais fornecedores controlando pouco menos de 60% da receita. Abbott, Roche, Siemens Healthineers, bioMérieux e Thermo Fisher Scientific mantêm amplos menus de ensaios, distribuição global e pipelines agressivos de P&D. A aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher fortalece sua profundidade em proteômica e sublinha um orçamento de aquisições de USD 40-50 bilhões ao longo de vários anos que visa tecnologias adjacentes. A compra de USD 295 milhões da LumiraDx pela Roche e o acordo de EUR 111 milhões da SpinChip pela bioMérieux destacam a corrida por capacidades de ponto de atendimento que oferecem desempenho de qualidade laboratorial em ambientes descentralizados.

Os players emergentes exploram espaços em branco em detecção orientada por IA, design de cartuchos microfluídicos e sensores de tecnologia analítica de processo. A startup norueguesa SpinChip oferece painéis de sangue total em 10 minutos, enquanto empresas americanas de reconhecimento de padrões fornecem middleware que harmoniza dados de ensaios entre marcas. Os portfólios de propriedade intelectual em torno da engenharia de anticorpos e substratos quimiluminescentes atuam como fossos defensivos, com os principais fornecedores registrando centenas de patentes globais anualmente. As colaborações entre setores de empresas farmacêuticas e empresas de diagnóstico aceleram o desenvolvimento de diagnósticos complementares, pois os direitos de exclusividade vinculam programas de medicamentos a plataformas de teste específicas. Os fabricantes regionais na China e na Índia aproveitam as eficiências de custo e as preferências de aquisição do governo local para competir com as importações, subindo gradualmente na cadeia de valor em direção a ensaios de alta sensibilidade.

A sustentabilidade e a segurança do fornecimento crescem em importância estratégica. As empresas estão se integrando verticalmente para garantir anticorpos monoclonais de alta pureza e químicas críticas, reduzindo a exposição a interrupções de nível pandêmico. As adjacências de serviços digitais — análise em nuvem, calibração remota, cibersegurança — diferenciam as ofertas nas avaliações de licitações. Os novos entrantes no mercado devem, portanto, equilibrar a intensidade de capital, a complexidade regulatória e as barreiras de propriedade intelectual em relação ao lucrativo modelo de reagentes recorrentes e aos campos de aplicação em expansão.

Líderes do Setor de Imunoensaios

Abbott Laboratories Inc.

Becton Dickinson and Company

Danaher Corporation

Hologic Inc.

Qiagen NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: bioMérieux concluiu a aquisição da SpinChip Diagnostics por EUR 111 milhões, adicionando uma plataforma de imunoensaio de sangue total em 10 minutos para ambientes de cuidados agudos.

- Janeiro de 2025: Roche obteve a aprovação 510(k) da FDA para o ensaio de molaridade Tina-quant Lipoproteína(a) Gen.2, o primeiro teste nos EUA que mede a Lp(a) em unidades molares.

- Janeiro de 2025: Beckman Coulter lançou ensaios de biomarcadores baseados em sangue para uso em pesquisa para p-Tau217, GFAP, NfL e APOE ε4 na pesquisa de Alzheimer.

- Julho de 2024: Thermo Fisher Scientific concluiu sua aquisição de USD 3,1 bilhões da Olink Holding AB, adicionando a tecnologia de Ensaio de Extensão por Proximidade cobrindo mais de 5.300 biomarcadores proteicos.

Escopo do Relatório do Mercado Global de Imunoensaios

De acordo com o escopo deste relatório, um imunoensaio é um teste que se baseia na bioquímica para medir a presença e a concentração de um analito. O analito pode ser grandes proteínas, anticorpos que uma pessoa produziu como resultado de uma infecção, ou pequenas moléculas. Os imunoensaios são altamente sensíveis e específicos. Sua alta especificidade resulta do uso de anticorpos e antígenos purificados como reagentes. O Mercado de Imunoensaios é Segmentado por Tipo (Radioimunoensaio, Imunoensaios Enzimáticos, Fluoroimunoensaio, Imunoensaio por Quimiluminescência, Outros), Aplicação (Diagnóstico de Doenças, Monitoramento Terapêutico de Medicamentos, Descoberta de Medicamentos, Química Clínica, Hematologia, Outros), Usuário Final (Hospitais, Empresas Farmacêuticas e de Biotecnologia, Laboratórios Clínicos, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Reagentes e Kits |

| Analisadores e Instrumentos |

| Software e Serviços |

| Ensaio de Imunoabsorção Enzimática (ELISA) |

| Imunoensaio por Quimiluminescência (CLIA) |

| Imunoensaio por Fluorescência (IEF) |

| Radioimunoensaio (RIA) |

| Imunoensaio de Fluxo Lateral (IEFL) |

| Imunoensaios Multiplex e de Microarray |

| Outros (Western Blot, Imuno-PCR) |

| Doenças Infecciosas |

| Oncologia |

| Cardiologia |

| Endocrinologia |

| Distúrbios Autoimunes |

| Monitoramento Terapêutico de Medicamentos |

| Descoberta e Desenvolvimento de Medicamentos |

| Outros |

| Sangue e Soro |

| Saliva |

| Urina |

| Outros Fluidos Corporais |

| Hospitais |

| Laboratórios Clínicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes de Ponto de Atendimento / Cuidados Domiciliares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Reagentes e Kits | |

| Analisadores e Instrumentos | ||

| Software e Serviços | ||

| Por Tecnologia | Ensaio de Imunoabsorção Enzimática (ELISA) | |

| Imunoensaio por Quimiluminescência (CLIA) | ||

| Imunoensaio por Fluorescência (IEF) | ||

| Radioimunoensaio (RIA) | ||

| Imunoensaio de Fluxo Lateral (IEFL) | ||

| Imunoensaios Multiplex e de Microarray | ||

| Outros (Western Blot, Imuno-PCR) | ||

| Por Aplicação | Doenças Infecciosas | |

| Oncologia | ||

| Cardiologia | ||

| Endocrinologia | ||

| Distúrbios Autoimunes | ||

| Monitoramento Terapêutico de Medicamentos | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Outros | ||

| Por Tipo de Amostra | Sangue e Soro | |

| Saliva | ||

| Urina | ||

| Outros Fluidos Corporais | ||

| Por Usuário Final | Hospitais | |

| Laboratórios Clínicos | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Ambientes de Ponto de Atendimento / Cuidados Domiciliares | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento esperada do mercado de imunoensaios?

O mercado de imunoensaios está em USD 37,37 bilhões em 2026 e está projetado para atingir USD 47,54 bilhões até 2031, avançando a um CAGR de 4,93%.

Qual categoria de produto contribui com a maior participação de receita?

Reagentes e kits respondem por 63,78% da receita de 2025, refletindo a demanda recorrente em testes de rotina e especializados.

Por que os imunoensaios por quimiluminescência estão atraindo mais laboratórios?

As plataformas CLIA oferecem maior sensibilidade analítica e tempo de retorno mais rápido do que o ELISA tradicional, apoiando aplicações como monitoramento terapêutico de medicamentos e detecção de biomarcadores oncológicos.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico registrará o maior CAGR regional de 5,45%, impulsionado por melhorias na infraestrutura de saúde na China, Índia e Japão.

Quais são as principais restrições que os participantes do mercado enfrentam hoje?

Aprovações regulatórias rigorosas em múltiplas jurisdições, altos custos de capital para sistemas automatizados, desafios de reatividade cruzada e gargalos no fornecimento de anticorpos retardam o lançamento e a adoção de produtos.

Como os testes em ponto de atendimento influenciarão a demanda futura?

Os testes rápidos descentralizados e domiciliares estão projetados para crescer a um CAGR de 5,44%, expandindo o alcance do mercado e impulsionando a demanda por analisadores compactos habilitados por IA.

Página atualizada pela última vez em: