Tamanho e Participação do Mercado de Software de Investimento Imobiliário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

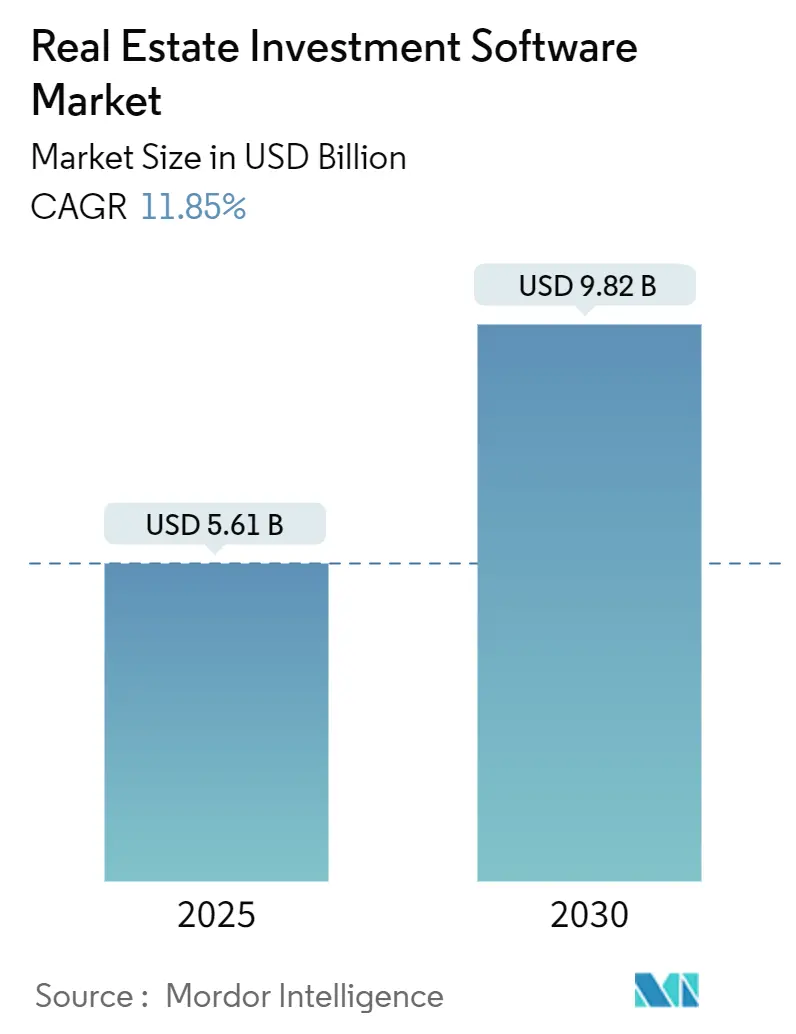

| Tamanho do Mercado (2025) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Investimento Imobiliário por Mordor Intelligence

O tamanho do mercado de software de investimento imobiliário é de USD 5,60 bilhões em 2025 e está projetado para atingir USD 9,80 bilhões até 2030, refletindo uma CAGR de 11,84%. Arquiteturas nativas em nuvem, registros obrigatórios de combate à lavagem de dinheiro e subscrição orientada por inteligência artificial estão acelerando a substituição dos fluxos de trabalho em planilhas. Alocadores institucionais estão aumentando sua exposição a ativos alternativos, enquanto pequenas e médias empresas obtêm acesso acessível por meio de preços por assinatura. Estruturas de divulgação obrigatória, como a regra da Rede de Combate a Crimes Financeiros e a Diretiva Europeia de Relatórios de Sustentabilidade Corporativa, exigem mecanismos de conformidade desenvolvidos especificamente para essa finalidade, colocando em destaque os fornecedores que automatizam relatórios. A concorrência se concentra nos efeitos de rede de dados e em plataformas com API em primeiro lugar que eliminam integrações personalizadas dispendiosas, posicionando os líderes de tecnologia para capturar participação de carteira incremental.

Principais Conclusões do Relatório

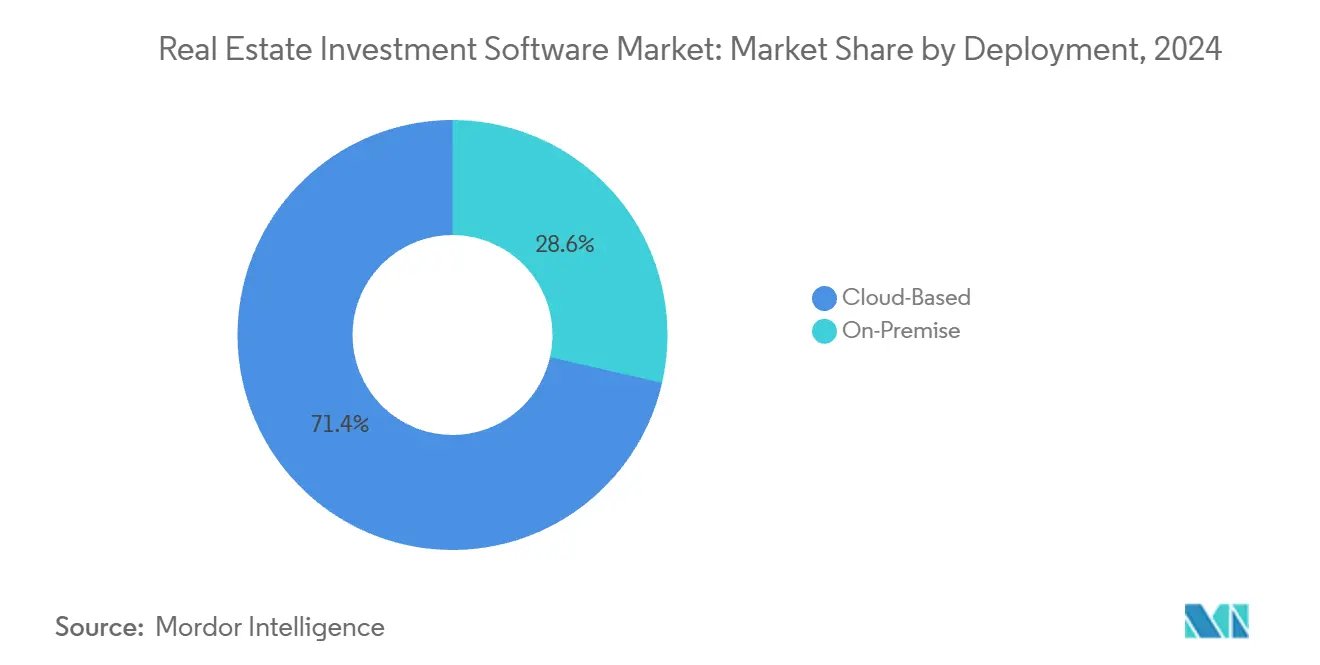

- Por implantação, os modelos em nuvem capturaram 71,43% da participação do mercado de software de investimento imobiliário em 2024 e estão avançando a uma CAGR de 13,51% até 2030.

- Por aplicação, o software de gestão de ativos está previsto para expandir a uma CAGR de 13,26% até 2030, enquanto a gestão de investimentos reteve uma participação de 28,12% em 2024.

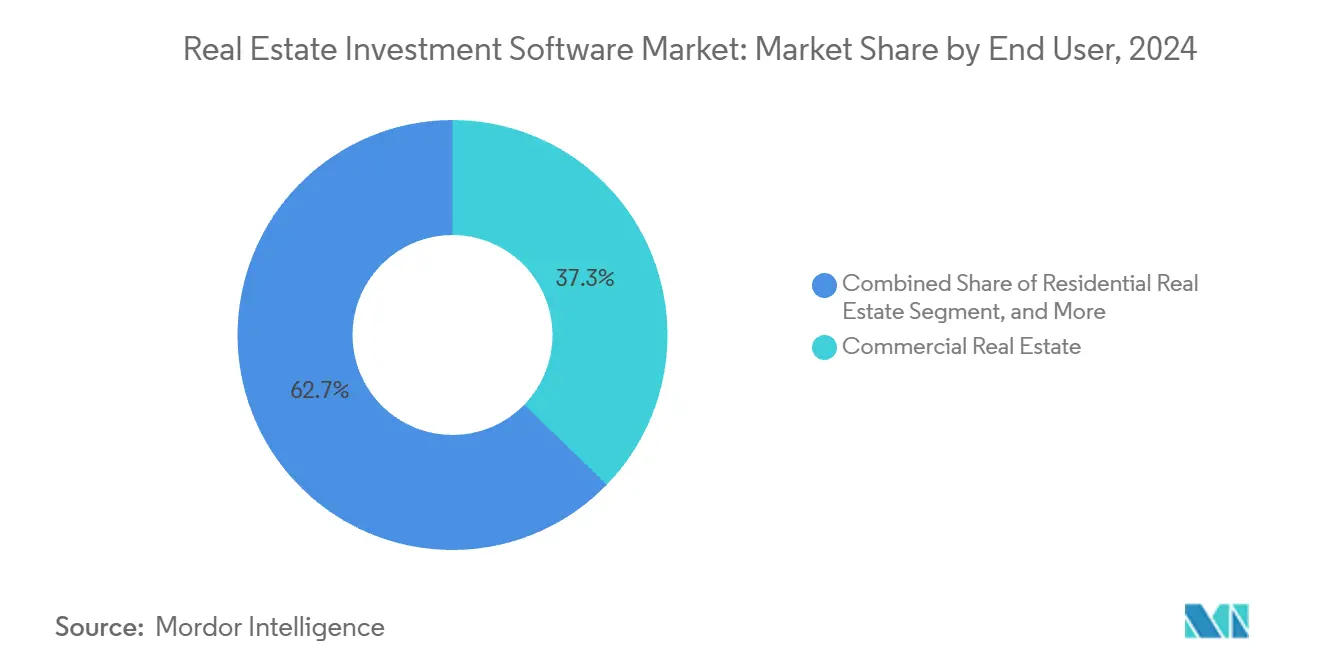

- Por usuário final, o setor imobiliário comercial liderou com 37,26% de participação na receita em 2024; o setor imobiliário industrial está projetado para crescer a uma CAGR de 12,51% até 2030.

- Por tamanho de organização, as grandes empresas responderam por 60,37% da receita de 2024, enquanto as pequenas e médias empresas devem expandir a uma CAGR de 12,32% até 2030.

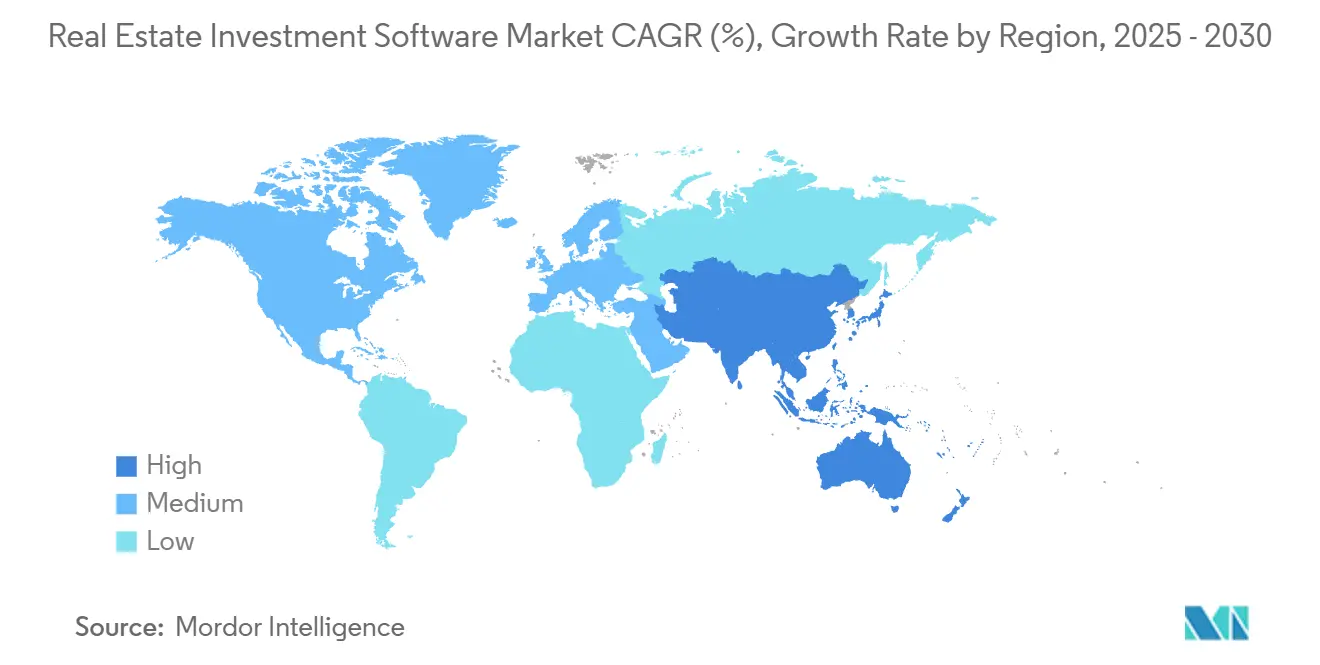

- Por geografia, a América do Norte respondeu por 44,81% da receita de 2024, enquanto a Ásia-Pacífico está prevista para registrar uma CAGR de 13,16% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Investimento Imobiliário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Soluções em Nuvem entre Gestores de Ativos Imobiliários | +2.80% | Global, concentração inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescente Alocação Institucional a Ativos Alternativos | +2.10% | Global, mais forte na América do Norte, Ásia-Pacífico e centros de fundos soberanos do Oriente Médio | Médio prazo (2 a 4 anos) |

| Integração de Ferramentas de Subscrição e Avaliação Orientadas por Inteligência Artificial | +2.50% | América do Norte e Europa lideram; Ásia-Pacífico em aceleração | Médio prazo (2 a 4 anos) |

| Crescente Complexidade de Relatórios Regulatórios no Setor Imobiliário Global | +1.90% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão de Plataformas de Tokenização e Propriedade Fracionada | +0.90% | Europa, Estados Unidos, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Pressão de Conformidade com ESG em Carteiras Imobiliárias | +1.80% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Soluções em Nuvem entre Gestores de Ativos Imobiliários

O software como serviço multilocatário elimina a manutenção de servidores, o hardware de recuperação de desastres e os longos ciclos de atualização, levando as empresas a migrar de sistemas locais. Um estudo da Deloitte relatou que 81% dos executivos do setor imobiliário comercial priorizaram a migração para a nuvem em 2024. Planos de assinatura com preços entre USD 50 e USD 150 por usuário por mês substituíram licenças perpétuas de seis dígitos, abrindo o mercado de software de investimento imobiliário a pequenos sindicadores. As percepções de segurança melhoraram à medida que os fornecedores obtiveram credenciais SOC 2 Tipo II e implementaram autenticação de dois fatores, que frequentemente supera as salvaguardas legadas. As plataformas em nuvem também fornecem atualizações trimestrais que incorporam automaticamente novos esquemas de dados da FinCEN, minimizando o risco de conformidade. Esses benefícios econômicos e operacionais explicam a previsão de CAGR de 13,51% para implantações em nuvem.

Integração de Ferramentas de Subscrição e Avaliação Orientadas por Inteligência Artificial

A inteligência artificial agora analisa resumos de contratos de arrendamento com 95% de precisão, acelera as previsões de receita operacional líquida e reduz os ciclos de licitação de semanas para dias. A Dealpath constatou que todas as empresas institucionais pesquisadas haviam adotado ou se comprometido com a subscrição por inteligência artificial em 2024. A aquisição da Skyline AI pela JLL incorporou imagens de satélite e análises de tráfego de pedestres aos fluxos de trabalho de avaliação, indicando investimento sustentado em modelagem preditiva. Os reguladores de avaliação agora exigem auditorias de viés e testes retroativos de modelos, recompensando plataformas com estruturas de governança robustas. Embora eventos de precificação algorítmica incorreta, como o prejuízo da Zillow em 2021, ressaltem os riscos, a validação com supervisão humana está mitigando erros e reforçando a adoção.

Pressão de Conformidade com ESG em Carteiras Imobiliárias

A Diretiva de Relatórios de Sustentabilidade Corporativa exige que os emissores europeus divulguem emissões de Escopo 1, 2 e 3 a partir de 2025, tornando a contabilidade de carbono um componente obrigatório. A Taxonomia da UE eleva os limites de desempenho energético, direcionando o capital para edifícios verdes certificados. Nos Estados Unidos, as regras climáticas antecipadas da Comissão de Valores Mobiliários devem padronizar os modelos de divulgação de gases de efeito estufa. A participação no GRESB superou 2.100 fundos imobiliários em 2024, com as pontuações influenciando a alocação de capital entre os planos de pensão. Os fornecedores que automatizam a ingestão de dados de medidores de utilidades e geram relatórios em conformidade com o ESRS podem capturar preços premium e garantir contratos plurianuais.

Crescente Complexidade de Relatórios Regulatórios no Setor Imobiliário Global

A regra da FinCEN, em vigor a partir de dezembro de 2025, exige o registro eletrônico para transferências residenciais superiores a USD 50.000, obrigando as plataformas a incorporar módulos de Conheça Seu Cliente e de propriedade beneficiária. A Autoridade Reguladora do Setor Imobiliário da Índia exige atualizações trimestrais de depósito em garantia e trilhas de auditoria digital, acelerando assim a adoção de software entre os incorporadores. A Autoridade Monetária de Singapura impõe verificações aprimoradas de diligência devida que os fluxos de trabalho manuais não conseguem satisfazer em escala. Essas regras convergentes aumentam os encargos de conformidade, tornando os mecanismos de fluxo de trabalho configuráveis indispensáveis em todo o mercado de software de investimento imobiliário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Migração de Fluxos de Trabalho Legados em Excel | -1.40% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fragmentação de Dados entre Sistemas de Gestão de Propriedades | -1.10% | Global, grave em ambientes de sistemas heterogêneos | Médio prazo (2 a 4 anos) |

| Orçamentos de TI Limitados em Pequenas e Médias Empresas Imobiliárias | -0.70% | Global, mais elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética sobre Dados de Investidores | -0.60% | Global, jurisdições rigorosas com leis de residência de dados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração de Fluxos de Trabalho Legados em Excel

Décadas de macros e scripts em Visual Basic codificam o conhecimento institucional que é difícil de migrar. A Stantem relatou que 75% das empresas ainda reconciliam manualmente os modelos em Excel com os resultados dos sistemas de gestão de propriedades, estendendo os prazos de implementação para 12 meses ou mais. A resistência também vem de analistas que temem perder visibilidade sobre os cálculos subjacentes. Os fornecedores respondem com opções de exportação para Excel e APIs, mas essas concessões diluem os benefícios da automação.

Fragmentação de Dados entre Sistemas de Gestão de Propriedades

Os dados operacionais residem em diversas bases de dados de gestão de propriedades sem APIs padronizadas. Apenas 30% dos fornecedores obtiveram a certificação RESO Web API até 2024, forçando integrações personalizadas dispendiosas e atrasos periódicos nos dados.[1]Organização de Padrões do Setor Imobiliário, "RESO Web API," RESO.ORG Carteiras heterogêneas que utilizam múltiplos sistemas necessitam de carregamentos semanais de CSV ou entrada manual, o que dificulta a subscrição de aquisições e a realocação de capital. Embora consórcios do setor defendam a padronização, as bases de código legadas continuam a dificultar o desenvolvimento de arquiteturas de dados unificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Migração para a Nuvem Acelera à Medida que a Economia do Software como Serviço Favorece a Escalabilidade

As soluções em nuvem detinham 71,43% da participação do mercado de software de investimento imobiliário em 2024 e estão crescendo a uma CAGR de 13,51%, superando as alternativas locais. O tamanho do mercado de software de investimento imobiliário para implantações em nuvem equivale a USD 4,00 bilhões em 2025, refletindo modelos de assinatura que reduzem as barreiras de entrada para pequenas empresas. Os fornecedores entregam atualizações regulatórias trimestrais sem correções manuais, enquanto a recuperação de desastres integrada reduz os custos de TI em USD 200.000 anualmente para gestores de médio porte. A implantação local permanece relevante para fundos soberanos que exigem residência nacional de dados sob o RGPD ou a Lei de Proteção de Informações Pessoais da China. As ofertas de nuvem privada híbrida agora preenchem a lacuna entre conformidade e escalabilidade, mas os lançamentos automáticos de recursos do software como serviço multilocatário continuam a atrair participação de mercado para a nuvem.

As instalações locais mantêm posição em jurisdições com mandatos rigorosos de localização ou posturas conservadoras de risco. Os fundos de pensão europeus às vezes insistem em instâncias privadas dentro das fronteiras nacionais, e certos investidores soberanos do Oriente Médio preferem centros de dados no país por razões estratégicas. Mesmo esses clientes adotam cada vez mais implantações em contêineres que imitam a elasticidade do software como serviço. À medida que os ecossistemas de API se aprofundam, os fornecedores em nuvem podem integrar modelos especializados de subscrição, painéis de ESG e gateways de pagamento mais rapidamente do que os concorrentes locais, reforçando a trajetória de longo prazo da nuvem no mercado de software de investimento imobiliário.

Por Aplicação: O Software de Gestão de Ativos Avança à Medida que Compradores Institucionais Demandam Indicadores-Chave de Desempenho em Tempo Real

Os módulos de gestão de investimentos responderam por 28,12% da receita de 2024, enquanto o software de gestão de ativos está projetado para crescer a uma taxa composta de 13,26% até 2030. O tamanho do mercado de software de investimento imobiliário neste segmento atingiu USD 1,58 bilhão em 2025, apoiado por painéis que consolidam indicadores-chave de desempenho em carteiras multirregionais. Os fluxos de trabalho de captação de recursos, os cálculos de cascata e os portais de investidores permanecem fundamentais para a gestão de investimentos, mas a convergência está ocorrendo à medida que os fornecedores incorporam análises em nível de ativo na pilha de captação de recursos. A plataforma de ponta a ponta da EFront, supervisionando USD 567 bilhões em ativos, ilustra a preferência dos compradores por fluxos de dados unificados.

A contabilidade de propriedades tornou-se uma commodity, incluída como recurso padrão em vez de uma decisão de compra independente. A gestão de arrendamento, impulsionada por chatbots de inteligência artificial que reduzem a vacância e automatizam as renovações, está experimentando um novo impulso; a parceria da VTS com a Salesforce estende o engajamento de inquilinos para os sistemas de gestão de relacionamento com clientes. Módulos de nicho que cobrem construção, instalações e gestão de energia utilizam sensores de IoT para impulsionar a manutenção preventiva e reduzir as emissões de carbono. A interoperabilidade entre módulos diferencia as plataformas líderes, permitindo que os gestores de ativos alternem entre índices financeiros de toda a carteira e métricas de ocupação em nível de local sem precisar exportar dados para o Excel.

Por Usuário Final: A Adoção de Software Imobiliário Industrial Aumenta em Meio à Expansão da Logística

O setor imobiliário comercial gerou 37,26% da demanda de 2024 devido à complexidade das carteiras de escritórios e varejo. No entanto, o setor imobiliário industrial, beneficiando-se da logística do comércio eletrônico, está previsto para crescer a uma taxa de 12,51% ao ano. Sua participação no tamanho do mercado de software de investimento imobiliário está a caminho de atingir USD 2,00 bilhões até 2030. Os operadores implantam sistemas de gestão de armazéns que transmitem dados de sensores de IoT sobre rendimento, que são então alimentados diretamente nos painéis de investimento. O forte crescimento da receita operacional líquida em ativos de logística, destacado pelo Goldman Sachs, atrai capital e estimula as compras de software.

Os segmentos residenciais, especialmente os fundos de aluguel de residências unifamiliares, enfrentam o requisito de relatórios da FinCEN que exige relatórios automatizados de propriedade beneficiária, consolidando a necessidade de módulos de conformidade.[2]Rede de Combate a Crimes Financeiros, "A FinCEN Emite Regra Final para Estabelecer Requisitos de Relatórios para Certas Transferências de Imóveis," FINCEN.GOV Proprietários de habitação para idosos, habitação estudantil e centros de dados requerem recursos especializados por classe de ativo, como métricas de cuidados a residentes ou análises de tempo de atividade de servidores. Os fornecedores estão, portanto, lançando edições verticais que agrupam modelos, campos de relatórios e benchmarks de pares específicos para cada tipo de propriedade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tamanho de Organização: As PMEs Adotam o Software como Serviço à Medida que os Modelos de Assinatura Reduzem as Barreiras de Entrada

As grandes empresas capturaram 60,37% da receita de 2024 ao financiar implementações de múltiplos módulos que custam até USD 2 milhões e se estendem por dois anos. No entanto, as pequenas e médias empresas estão expandindo a 12,32% até 2030, à medida que os fornecedores precificam as assinaturas entre USD 50 e USD 150 por usuário por mês, reduzindo o investimento de capital a quase zero. Os níveis freemium permitem que pequenos sindicadores gerenciem um número limitado de ativos antes de atualizar para subscrição orientada por inteligência artificial ou portais de investidores.

Os prazos de implementação para as PMEs agora têm uma média de seis semanas, em comparação com meses para os sistemas legados. A plataforma conversacional da EliseAI, ativa em 70% dos principais operadores de aluguel dos EUA, exemplifica a escalabilidade de startups a grandes carteiras. As restrições orçamentárias persistem, mas os modelos de vendas de expansão gradual convertem inquilinos básicos em níveis premium à medida que os ativos escalam. Como resultado, as PMEs representam o segmento de crescimento mais rápido no mercado de software de investimento imobiliário.

Análise Geográfica

A América do Norte gerou 44,81% da receita de 2024, impulsionada pela profundidade do capital institucional e pelos complexos mandatos de conformidade. A regra de relatórios eletrônicos da FinCEN obriga fluxos de trabalho automatizados de conheça seu cliente, enquanto a proposta climática da Comissão de Valores Mobiliários sinaliza relatórios padronizados de gases de efeito estufa. Os planos de pensão do Canadá, gerenciando CAD 2 trilhões (USD 1,5 trilhão), implantam painéis de múltiplos ativos para monitorar participações transfronteiriças. O boom de nearshoring do México eleva a demanda por gestão de armazéns industriais e módulos de arrendamento. A adoção empresarial permanece concentrada entre Yardi, RealPage e MRI, mas a consolidação por parte do capital privado está intensificando a concorrência.

A Ásia-Pacífico está projetada para registrar uma CAGR de 13,16% até 2030. A China está digitalizando carteiras estatais por meio de super-aplicativos como o Beike, que integram recursos de corretagem, financiamento e avaliação. A aplicação da RERA da Índia exige transparência em depósitos em garantia e atualizações trimestrais de progresso, levando à integração de painéis em nuvem nos fluxos de trabalho dos incorporadores. A Sociedade 5.0 do Japão integra dados de propriedades com plataformas de cidades inteligentes, enquanto os fundos de pensão da Austrália, supervisionando AUD 3,5 trilhões (USD 2,3 trilhões), exigem análises de ESG em infraestrutura e setor imobiliário.[3]Autoridade de Regulação Prudencial da Austrália, "Estatísticas de Superannuation," APRA.GOV.AU A crescente ênfase nos padrões de construção verde na Coreia do Sul e o envelhecimento demográfico no Japão diversificam ainda mais a demanda.

A perspectiva da Europa depende da Diretiva de Relatórios de Sustentabilidade Corporativa, que exige declarações de sustentabilidade auditadas a partir de 2025. A Taxonomia da UE estabelece limites de desempenho energético, incorporando calculadoras de carbono na subscrição de negócios. Alemanha, Reino Unido, França, Itália e Espanha dominam os gastos; as divisões imobiliárias da Allianz e do Deutsche Bank são adotantes iniciais dos módulos de ESG. Os registros de terras em blockchain nos Emirados Árabes Unidos e na Arábia Saudita fomentam o interesse em plataformas de tokenização. A África permanece pequena, mas viável: aplicativos de proprietários com foco em dispositivos móveis penetram nos segmentos de habitação acessível do Quênia e da Nigéria, sugerindo futuros caminhos de crescimento em todo o mercado de software de investimento imobiliário.

Cenário Competitivo

O mercado de software de investimento imobiliário abriga uma concentração moderada de fornecedores consolidados complementada por uma longa cauda de inovadores. Yardi, RealPage, MRI Software e Altus Group cresceram por meio da amplitude de produtos e de relacionamentos com clientes que duram décadas. A privatização da RealPage pela Thoma Bravo em 2024 possibilitou maiores orçamentos de pesquisa e lançamentos mais rápidos de inteligência artificial. A aquisição da Reonomy pela Altus Group por USD 249,5 milhões adicionou inteligência de propriedade à sua suíte de avaliação. Essas aquisições ilustram a corrida para montar plataformas de ponta a ponta que eliminam a necessidade dos clientes de soluções pontuais.

Especialistas menores ganham tração ao se concentrar em nichos não atendidos. A EliseAI automatiza as conversas de arrendamento, reduzindo os tempos de resposta e as perdas por vacância tanto para grandes quanto para pequenos operadores. A VTS aprimora a experiência do inquilino integrando seus sistemas com a Salesforce, conectando assim a análise de ocupação e os relacionamentos com clientes. A vantagem competitiva está se inclinando para os fornecedores que aproveitam os efeitos de rede de dados. As plataformas que agregam históricos de transações, listas de aluguéis e consumo de energia em milhares de ativos produzem benchmarks que os concorrentes menores não conseguem replicar.

A abertura de API e a conformidade regulatória definem cada vez mais os critérios dos compradores. Apenas 30% dos sistemas de gestão de propriedades atenderam aos padrões RESO Web API até 2024, mantendo os custos de integração elevados para os retardatários. Os fornecedores que automatizam nativamente os registros da FinCEN ou as divulgações da CSRD protegem os usuários de riscos legais e reduzem o trabalho de relatórios. O financiamento de capital privado acelera a consolidação, mas a inovação contínua em torno da avaliação por inteligência artificial, da ingestão de dados de IoT e da tokenização garante que empresas desafiadoras continuarão surgindo, preservando um campo competitivo dinâmico.

Líderes do Setor de Software de Investimento Imobiliário

Altus Group Limited

Yardi Systems Inc.

MRI Software LLC

RealPage Inc.

Juniper Square Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O setor imobiliário e de construção emergiu como protagonista na recuperação econômica pós-COVID-19, conforme destacado pela Conta de Produção Integrada em Nível Industrial do Departamento de Análise Econômica dos EUA e do Departamento de Estatísticas do Trabalho.

- Janeiro de 2025: A Trane Technologies concluiu a aquisição da BrainBox AI, fortalecendo sua suíte de otimização de energia para edifícios inteligentes.

- Janeiro de 2025: A Casa Branca anunciou investimentos superiores a USD 8,9 trilhões, tanto domésticos quanto estrangeiros, destacando compromissos importantes com setor imobiliário, infraestrutura e tecnologias de edifícios inteligentes.

- Outubro de 2024: A Altus Group adquiriu a Reonomy por USD 249,5 milhões, integrando inteligência de propriedade à análise de avaliação.

Escopo do Relatório Global do Mercado de Software de Investimento Imobiliário

| Baseado em Nuvem |

| Local |

| Contabilidade de Propriedades |

| Gestão de Ativos |

| Gestão de Arrendamento |

| Gestão de Investimentos |

| Outros |

| Setor Imobiliário Comercial |

| Setor Imobiliário Residencial |

| Setor Imobiliário Industrial |

| Finalidade Especial/Fundos de Investimento Imobiliário |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Contabilidade de Propriedades | |

| Gestão de Ativos | ||

| Gestão de Arrendamento | ||

| Gestão de Investimentos | ||

| Outros | ||

| Por Usuário Final | Setor Imobiliário Comercial | |

| Setor Imobiliário Residencial | ||

| Setor Imobiliário Industrial | ||

| Finalidade Especial/Fundos de Investimento Imobiliário | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de investimento imobiliário em 2025?

O tamanho do mercado de software de investimento imobiliário é de USD 5,60 bilhões em 2025, com uma previsão de CAGR de 11,84% até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

As soluções em nuvem estão avançando a uma CAGR de 13,51%, refletindo vantagens de custo e atualizações regulatórias automáticas.

Por que a Ásia-Pacífico é uma região de alto crescimento?

A digitalização de carteiras na China, a aplicação da RERA na Índia e as iniciativas de cidades inteligentes no Japão impulsionam uma CAGR de 13,16% até 2030.

Qual é a principal restrição à adoção de software?

Os altos custos de migração de modelos legados em Excel atrasam a migração e reduzem a adoção no curto prazo.

Qual segmento de aplicação está se expandindo mais rapidamente?

O software de gestão de ativos está projetado para crescer a uma CAGR de 13,26%, à medida que os investidores demandam painéis de desempenho em tempo real.

Como os fornecedores estão se diferenciando?

As plataformas líderes integram subscrição por inteligência artificial, relatórios de ESG e APIs abertas que reduzem os custos de integração personalizada.

Página atualizada pela última vez em: