Tamanho e Participação do Mercado de Embalagens Plásticas na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 73.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas na Europa por Mordor Intelligence

O tamanho do mercado de embalagens plásticas na Europa deverá crescer de USD 70 mil milhões em 2025 para USD 73,73 mil milhões em 2026, com previsão de atingir USD 95,56 mil milhões até 2031, a uma CAGR de 5,33% no período 2026-2031. Esta trajetória evidencia a capacidade do setor para resistir a novos custos regulatórios, choques nos preços da energia e volatilidade nas cadeias de abastecimento, ao mesmo tempo que aproveita oportunidades provenientes da expansão do comércio eletrónico, do aumento da capacidade de reciclagem e da estabilidade da procura alimentar. Os mandatos reforçados da UE sobre teor reciclado recompensam agora as empresas que conseguem garantir rPET de elevada qualidade em escala, conferindo uma vantagem de custo aos operadores verticalmente integrados. O crescimento das encomendas do comércio eletrónico aumentou a procura por formatos de embalagem leves e protetores que equilibrem a redução de materiais e a segurança do produto. O investimento acelerado em sistemas de triagem com recurso a IA está a reduzir a diferença entre a oferta de materiais reciclados e as metas dos proprietários de marcas, enquanto os polímeros de base biológica atraem capital à medida que os grupos de bens de grande consumo (FMCG) perseguem embalagens sem combustíveis fósseis. Ao mesmo tempo, a volatilidade dos preços das resinas virgens e os diferentes regimes fiscais nacionais obrigam os fabricantes a rever rapidamente as suas estratégias de preços, sob risco de erosão das margens.

Principais Conclusões do Relatório

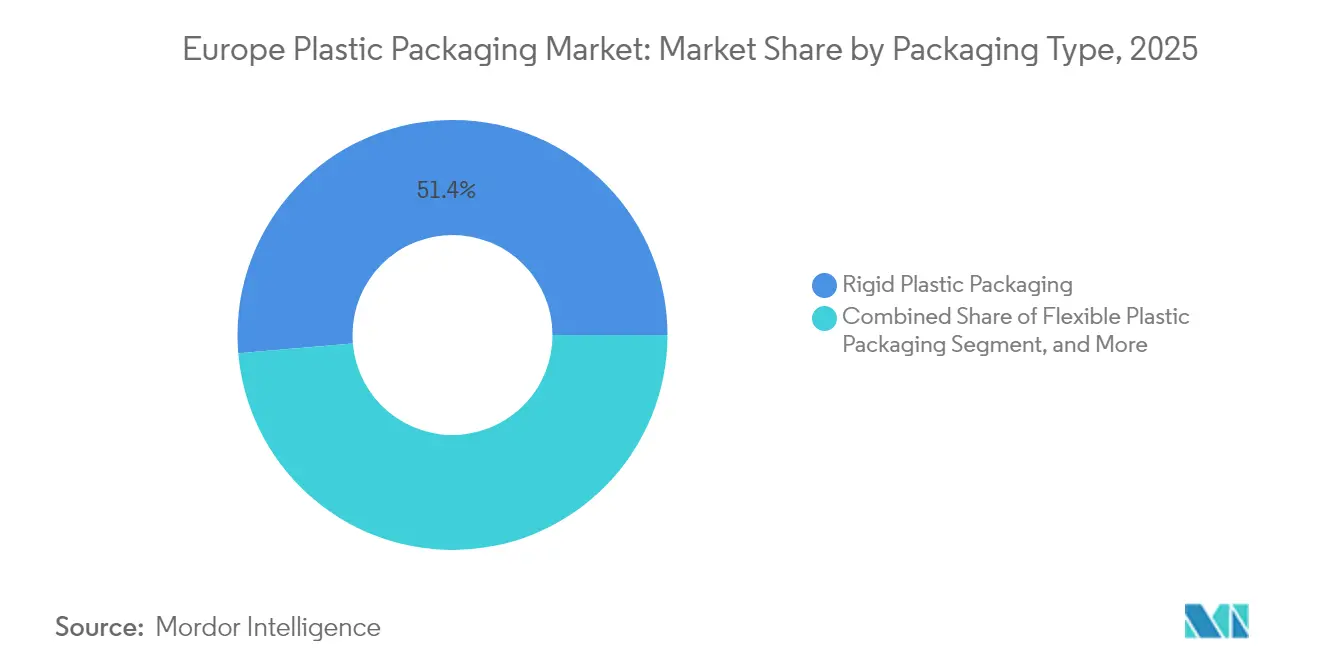

- Por tipo de embalagem, o segmento de embalagens plásticas rígidas representou 51,35% da participação do mercado de embalagens plásticas na Europa em 2025.

- Por material, o mercado de embalagens plásticas na Europa para bioplásticos e plásticos de base biológica deverá avançar a uma CAGR de 10,95% entre 2026-2031.

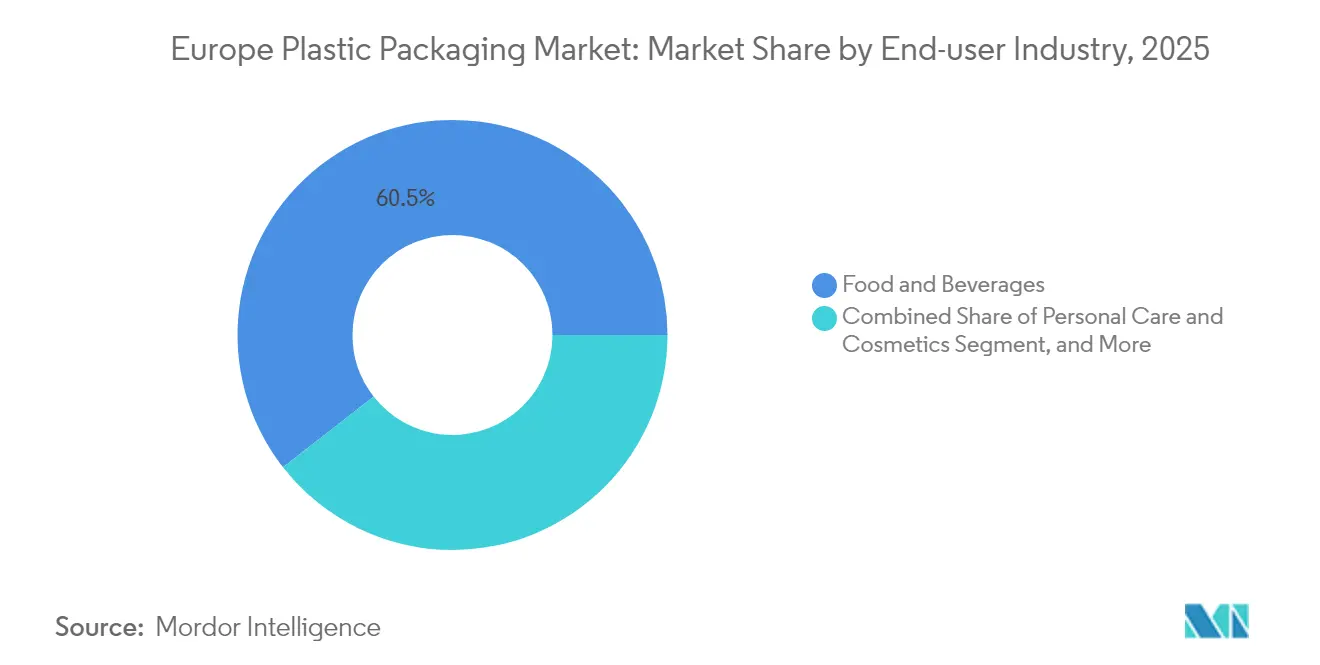

- Por setor do utilizador final, o segmento de alimentos e bebidas representou 60,55% do tamanho do mercado de embalagens plásticas na Europa em 2025.

- Por geografia, a Alemanha deteve 23,75% da participação do mercado de embalagens plásticas na Europa em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Plásticas na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos da UE sobre teor reciclado | +1.2% | Abrangência da UE, mais acentuado na Alemanha, Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| Procura do comércio eletrónico por formatos leves | +0.8% | Centrado na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Capacidade de rPET de grau alimentar na região DACH | +0.6% | Alemanha, Áustria, Suíça | Médio prazo (2-4 anos) |

| Transição dos FMCG para embalagens flexíveis mono-material | +0.4% | Adoção antecipada nos países nórdicos | Longo prazo (≥ 4 anos) |

| Triagem de alto rendimento com recurso a IA | +0.3% | Alemanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Procura da cadeia de frio farmacêutica para PET rígido de alta barreira | +0.2% | Principais centros farmacêuticos em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas da UE para Resíduos de Embalagens a Acelerar os Mandatos sobre Teor Reciclado

O Regulamento de Embalagens e Resíduos de Embalagens (PPWR), com entrada em vigor a 11 de fevereiro de 2025, estabelece um limiar de 30% de teor reciclado em embalagens de alimentos em PET até 2030, criando regras de conformidade uniformes que favorecem os recicladores de grande escala. [1]PackagingLaw.com Staff, "O Novo Regulamento da UE sobre Embalagens e Resíduos de Embalagens — Destaques e Desafios Futuros," packaginglaw.comAs taxas de Responsabilidade Alargada do Produtor (REP) eco-moduladas orientam agora as decisões de seleção de materiais para designs facilmente recicláveis, levando empresas como a ALPLA a aumentar a produção polaca de rPET de grau alimentar de 30.000 tpa para 54.000 tpa. A eliminação das PFAS nas camadas de contacto com alimentos aprofunda a necessidade de tecnologias de barreira alternativas, ao mesmo tempo que reforça a vantagem competitiva das empresas com capacidade de rPET certificado.

Expansão do Comércio Eletrónico a Impulsionar Formatos Leves e Protetores

Um aumento estrutural nas compras em linha incrementou os volumes de encomendas e intensificou a pressão para reduzir o peso das embalagens por envio. Os proprietários de marcas estão a adotar almofadas mono-material que reduzem a utilização de material em 25%, mas protegem os produtos em redes de distribuição de alta velocidade. [2]Packaging Europe Editorial Team, "Embalagem Flexível Mono-Polipropileno Reciclável Apresentada pela Capri-Sun," packagingeurope.comAs regras do PPWR que favorecem a redução na fonte complementam os incentivos dos transportadores para reduzir o peso dimensional, amplificando a procura por filmes de espessura reduzida e mailers recicláveis produzidos por conversores de embalagens flexíveis.

Expansão da Capacidade de rPET de Grau Alimentar na Região DACH

Os produtores da Alemanha, Áustria e Suíça estão a adicionar circuitos de reciclagem PET de tabuleiro para tabuleiro para garantir resinas de contacto alimentar e mitigar o risco de importação. A unidade Cirrec da Faerch processa atualmente o equivalente a 1,2 mil milhões de tabuleiros PET por ano, contribuindo para colmatar a lacuna europeia de 3,5 milhões de toneladas de rPET. [3]Plasticker Reporters, "Revisão da Produção Alemã de Plásticos em 2024," plasticker.deA liderança da região DACH em protocolos de ensaio e logística torna-a uma referência para modelos circulares de embalagens rígidas.

Transição dos FMCG para Embalagens Flexíveis Mono-Material para Recolha no Passeio

As marcas globais estão a substituir os laminados multicamada por estruturas de polipropileno único que cumprem os critérios de reciclagem no passeio sem comprometer o desempenho de barreira. A embalagem flexível PP da Capri-Sun reduz as emissões de CO₂ em 25% e exemplifica como o redesenho combinado com a aceitação do consumidor pode impulsionar a escala para embalagens flexíveis mono-material. Os países nórdicos fornecem evidências sobre a eficácia da recolha, encorajando uma implementação mais alargada na UE.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das resinas virgens | -0.9% | Abrangência da UE, mais aguda na Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Sobrecarga de custos de conformidade com o PPWR | -0.6% | Abrangência da UE com diferentes encargos nacionais | Médio prazo (2-4 anos) |

| Escassez de rPET de grau alimentar | -0.4% | Grave na região DACH | Médio prazo (2-4 anos) |

| Direitos antidumping sobre importações de PET | -0.2% | Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Resinas Virgens Ligada à Crise Energética

As despesas com energia consomem atualmente até 70% do custo dos produtos para alguns conversores, uma vez que os preços do gás natural permanecem mais de catorze vezes acima da sua média de dez anos, levando a reduções da produção e a 2.068 insolvências no setor de embalagens alemão em fevereiro de 2025. O desacoplamento entre os preços das resinas virgens e recicladas complica as coberturas de risco nas aquisições e reduz as reservas de capital circulante das PME.

O Projeto de PPWR a Criar uma Sobrecarga de Custos de Conformidade

As regras obrigatórias de conceção para reciclagem, a certificação de reciclabilidade e os novos sistemas de rastreamento obrigam as empresas a acelerar os investimentos em I&D numa conjuntura de liquidez restrita. Os conversores de menor dimensão enfrentam curvas de aprendizagem íngremes para passaportes digitais de produto e verificação do teor reciclado, aumentando o risco de consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Liderança Estabelecida das Embalagens Rígidas, Crescimento Ágil das Embalagens Flexíveis

Os formatos rígidos representaram 51,35% da participação do mercado de embalagens plásticas na Europa em 2025, graças ao seu desempenho comprovado no setor de lacticínios, farmacêutico e de produtos químicos industriais. O tamanho do mercado de embalagens plásticas na Europa para aplicações rígidas deverá crescer de forma estável, à medida que os contentores de PET e HDPE de alta barreira cumprem rigorosas normas de prazo de validade e segurança. A consolidação, exemplificada pela aquisição da PACCOR pela Faerch, está a gerar eficiências de escala e a reforçar a infraestrutura de reciclagem fechada de tabuleiros. No entanto, a transferência de custos continua a ser desafiante quando os picos de preços das resinas superam os contratos com os clientes.

As embalagens flexíveis ficam atrás em quota, mas lideram em dinamismo, avançando a uma CAGR de 5,18% até 2031, à medida que o comércio eletrónico e o sistema clique-e-levante dominam a logística de retalho. Os mailers leves, as embalagens flexíveis autoportantes e os filmes mono-PE ajudam os expedidores a reduzir as emissões de frete. O tamanho do mercado de embalagens plásticas na Europa para formatos flexíveis ganha impulso adicional graças aos incentivos do PPWR que recompensam a minimização de materiais. O sucesso depende da comercialização de filmes mono-material compatíveis com a recolha no passeio e da garantia de abastecimento de recicláveis compatíveis para satisfazer os compromissos dos proprietários de marcas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Material: O PET Domina, mas os Formatos de Base Biológica Aceleram

O PET manteve uma quota de 28,65% em 2025 devido à sua versatilidade, transparência e extensa rede de reciclagem garrafa-a-garrafa. No entanto, os prémios do rPET, as regras antidumping e a concorrência das importações asiáticas corroem as margens, levando os conversores a diversificar os seus portefólios de resinas. O tamanho do mercado de embalagens plásticas na Europa associado ao PET poderá estabilizar, a menos que o fornecimento de pellets de grau alimentar se expanda em simultâneo com as quotas do PPWR.

Os polímeros de base biológica, incluindo o PLA e o PHA, registam a CAGR mais elevada de 10,95%, à medida que as marcas de bens de grande consumo (FMCG) visam a neutralidade carbónica. O aumento da capacidade de 2,4 milhões de toneladas em 2021 para 7,6 milhões de toneladas até 2026 ilustra a confiança dos investidores. Embora com preços superiores aos dos materiais convencionais, as resinas de base biológica atraem utilizadores finais que pretendem desacoplar-se da volatilidade dos combustíveis fósseis. A sua compatibilidade direta com as linhas existentes encurta os ciclos de adoção, desde que os rótulos de compostabilidade se alinhem com a infraestrutura local.

Por Setor do Utilizador Final: Estabilidade Alimentar Encontra a Disrupção do Comércio Eletrónico

As marcas de alimentos e bebidas representaram 60,55% da procura em 2025, apoiando-se em cadeias de abastecimento maduras e em validação comprovada do prazo de validade. O tamanho do mercado de embalagens plásticas na Europa associado ao setor alimentar continuará a avançar à medida que as categorias de produtos refrigerados, refeições prontas e bebidas funcionais crescem. No entanto, os retalhistas penalizam agora as embalagens secundárias excessivas, impulsionando os fornecedores a adotar filmes mais finos e tabuleiros de alto teor reciclado.

Em contrapartida, os volumes de encomendas do comércio eletrónico estão a crescer a uma CAGR de 9,12% até 2031, pressionando os conversores a fornecer formatos expedíveis e sem frustrações. Os poly-mailers e as almofadas infláveis devem suportar um manuseamento agressivo e cumprir as verificações de reciclabilidade no passeio. Os cuidados de saúde, a cosmética e os componentes industriais constituem subsegmentos médios resilientes, onde especificações regulatórias ou técnicas rigorosas preservam o valor, embora a ritmos de crescimento mais lentos do que o comércio eletrónico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Alemanha mantém-se como âncora do mercado de embalagens plásticas na Europa, com uma quota de 23,75% em 2025, apoiada por uma faturação anual de EUR 100 mil milhões em plásticos e 310.000 trabalhadores. No entanto, as tarifas de eletricidade elevadas e a procura dos consumidores em recessão limitaram o crescimento da produção em 2024 a 3% e provocaram uma queda de receitas de 3% para EUR 26,7 mil milhões. Para 2025, prevê-se uma contração de 0,5% na produção, à medida que os conversores racionalizam a capacidade e aceleram o aprovisionamento de energia renovável. Apesar destes obstáculos, a densa rede alemã de 28 parques químicos e mais de 40 clusters continua a atrair I&D em tecnologias de barreira e projetos-piloto de triagem com IA.

A Polónia apresenta o crescimento mais rápido, com uma CAGR de 6,65%, impulsionada pela sua base de processamento alimentar avaliada em USD 688 mil milhões e por um canal de retalho de alimentos embalados com previsão de atingir USD 50,3 mil milhões até 2028. Investidores estrangeiros como a Saica Group entraram no mercado por via de aquisições que acrescentam escala de ondulado e conversão, sinalizando confiança numa expansão sustentada de volumes. Não obstante, a infraestrutura de recolha da Polónia fica aquém dos seus pares ocidentais, levando o governo a impor taxas sobre embalagens plásticas para alimentos de transporte como medida intermédia de gestão de resíduos.

Noutros mercados, o Reino Unido, a França, a Itália, a Espanha e a Rússia compõem conjuntos de procura de dimensão considerável, mas heterogéneos. Os Países Baixos lideram nos objetivos de embalagens sem combustíveis fósseis, enquanto a Bélgica atinge taxas de reciclagem de 79,2%. Os países nórdicos, alavancando inovações avançadas baseadas em fibra e sistemas de depósito, superam em métricas de circularidade. Em toda a Europa, o valor total das embalagens está preparado para crescer de EUR 153 mil milhões em 2024 para EUR 186 mil milhões até 2029, com as diretivas de sustentabilidade a catalisar o investimento de capital em aquisição de recicláveis, melhorias de revestimento de barreira e rastreamento digital.

Panorama regulatório

A regulamentação de embalagens na Europa está sendo redefinida pelo Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens (PPWR), que entrou em vigor em 11 de fevereiro de 2025 e está previsto para se aplicar de forma geral a partir de 12 de agosto de 2026, substituindo a Diretiva 94/62/CE. O regulamento eleva os requisitos em toda a UE para minimização de embalagens, design para reciclagem e adoção de conteúdo reciclado, deslocando a conformidade de uma interpretação país a país para um conjunto de regras mais harmonizado, apoiado por legislação secundária da Comissão Europeia.

A implementação está sendo moldada por esclarecimentos e atos técnicos emitidos durante 2026. Em março de 2026, a Comissão Europeia divulgou orientações e um FAQ para apoiar uma interpretação consistente por parte dos Estados-membros e operadores econômicos, e o PPWR também estabelece 12 de agosto de 2026 como o prazo para atos de implementação que estabelecem um rótulo harmonizado para embalagens (Artigo 12(6)). Isso afeta a arte da embalagem, a comunicação no rótulo e o alinhamento de dados necessário para embalagens colocadas no mercado da UE.

Análise da cadeia de valor

A cadeia de valor de embalagens plásticas na Europa começa com produtores de polímeros petroquímicos e de base biológica, passa por compostadores e conversores (rígidos e flexíveis) e, em seguida, chega aos proprietários de marcas e varejistas por meio de canais logísticos. Após o uso, os sistemas de coleta, triagem e reciclagem pós-consumo produzem matérias-primas secundárias, incluindo rPET, rHDPE e rPP. Com os requisitos vinculados ao PPWR, a cadeia precisa de coordenação mais estreita, já que as alegações de conteúdo reciclado e o design para reciclabilidade dependem do alinhamento entre a seleção de materiais, as especificações de conversão e as capacidades das redes de coleta e triagem.

A padronização e a metodologia de relatórios estão cada vez mais atuando como nós entre cadeias, ao lado dos ativos físicos de produção. O CEN/TC 261 publicou a série EN 18120:2026 em 24 de junho de 2026 para fornecer uma estrutura técnica comum para avaliar embalagens plásticas recicláveis, reduzindo a fragmentação nos critérios de design para reciclagem em toda a UE. Em 30 de junho de 2026, a Decisão de Execução da Comissão (UE) 2026/1425 introduziu regras para calcular, verificar e relatar o conteúdo de plástico reciclado em garrafas plásticas descartáveis para bebidas, incluindo a contabilidade de balanço de massa para rotas de reciclagem não mecânica. Isso influencia como a produção de reciclagem avançada pode ser contratada, certificada e contabilizada nos portfólios de conteúdo reciclado dos proprietários de marcas.

Panorama Competitivo

O mercado de embalagens plásticas na Europa apresenta uma fragmentação moderada, mas está a tendencialmente caminhar para a consolidação, à medida que os custos de conformidade sobem em flecha. A fusão totalmente em ações da Amcor com a Berry Global criará um gigante global com o objetivo de alcançar USD 650 milhões em sinergias anuais e USD 180 milhões em I&D combinado, ilustrando o imperativo de escala. As entidades de maior dimensão estão mais bem posicionadas para absorver os custos das auditorias PPWR, dos passaportes digitais de produto e das transições para energia renovável.

A liderança tecnológica emergiu como um diferenciador chave. Os primeiros a adotar sistemas de triagem com recurso a IA desfrutam de rendimentos superiores e de acesso a recicláveis de alta qualidade que exigem prémios dos proprietários de marcas. O lançamento do TailorTemp pela DS Smith demonstra como a inovação em embalagens baseadas em fibra e controladas por temperatura pode abrir canais farmacêuticos de alta margem. Da mesma forma, parcerias como a da Amcor com a NOVA Chemicals em PE mecanicamente reciclado ajudam a garantir matérias-primas e a satisfazer os compromissos de 30% de teor reciclado.

Ao mesmo tempo, os conversores regionais de menor dimensão enfrentam pressão sobre as margens decorrente das oscilações no custo das resinas e de investimentos exigentes em capital. Muitos estão a explorar nichos em acabamentos decorativos, impressão digital de curta tiragem ou distribuição especializada para evitar a concorrência direta com os grandes operadores integrados. A corrida para garantir rPET de contacto alimentar mantém-se intensa; as empresas sem capacidade própria assinam frequentemente acordos de tomada firme de vários anos ou celebram joint ventures com recicladores para garantir o abastecimento.

Líderes do Setor de Embalagens Plásticas na Europa

Amcor PLC

Sealed Air Corporation

Mondi Group

ALPLA Werke GmbH

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aplicação do PPWR a partir de 12 de agosto de 2026 cria uma lacuna de curto prazo para sistemas de embalagens prontos para conformidade que combinem conteúdo reciclado mensurável, evidências de design para reciclagem e comunicação harmonizada em toda a cadeia de consumidores e gestão de resíduos. A Decisão de Execução da Comissão (UE) 2026/1425, de junho de 2026, também formaliza como o conteúdo de plástico reciclado em garrafas plásticas descartáveis para bebidas é calculado e verificado, incluindo o balanço de massa para reciclagem não mecânica. Essa estrutura amplia os caminhos de contratação entre recicladores avançados, fornecedores de polímeros e conversores de embalagens que precisam de insumos de conteúdo reciclado auditáveis.

A atividade de investimento e fusões e aquisições em torno de filmes e poliolefinas mono-material e prontos para circularidade também está moldando as oportunidades em 2026. A Coveris concluiu a aquisição da fabricante alemã de filmes GEFO Folienbetrieb GmbH em junho de 2026 para expandir a produção de filme de polipropileno moldado (CPP) para embalagens mono-material recicláveis. A Borealis anunciou um investimento de 49 milhões de euros em sua unidade em Burghausen, Alemanha, em janeiro de 2026, para escalar a tecnologia de polipropileno Borstar Nextension, apoiando formulações de redução de espessura e design para circularidade. Junto a esses movimentos, a EN 18120:2026, publicada em junho de 2026, fornece uma referência técnica mais clara para projetar e qualificar embalagens plásticas recicláveis, ajudando a convergir especificações de marcas, estruturas de conversores e critérios de avaliação de reciclabilidade em toda a Europa.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor firmou parceria com a start-up britânica Kelpi para avaliar revestimentos de barreira à base de algas marinhas para aplicações de embalagens à base de fibras. O trabalho tem como objetivo um desempenho de barreira escalável, reduzindo a dependência de revestimentos de origem fóssil, alinhando-se com a pressão de proprietários de marcas e reguladores para melhorar a circularidade das embalagens e os resultados de fim de vida.

- Fevereiro de 2025: a DS Smith lançou a TailorTemp, uma embalagem reciclável com controle de temperatura projetada para manter produtos farmacêuticos refrigerados por até 36 horas, reduzindo o CO2 em comparação com alternativas convencionais. O lançamento fortalece o argumento para formatos de proteção e cadeia fria de maior valor, à medida que as especificações de embalagens de saúde se tornam mais rigorosas e a triagem de sustentabilidade se torna mais explícita nas aquisições.

- Novembro de 2024: a DS Smith anunciou uma expansão de capacidade de 34 milhões de euros na Hungria, focada em automação e melhorias de sustentabilidade. O investimento adiciona capacidade regional de conversão e melhorias de produtividade, apoiando níveis de serviço mais rápidos para a demanda de bens de consumo de giro rápido e comércio eletrônico, enquanto aumenta a eficiência da produção de embalagens na Europa Central.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado europeu de embalagens plásticas como o valor das embalagens à base de plástico vendidas para proteger, armazenar e transportar produtos em todos os principais usos finais na Europa, abrangendo formatos rígidos e flexíveis em tipos comuns de polímeros.

Exclusões de escopo: embalagens de papel, vidro e metal, além de serviços de reciclagem autônomos que não são vendidos como produtos de embalagem, estão excluídos.

Visão geral da segmentação

- Por Tipo de Embalagem

- Embalagens Plásticas Rígidas

- Embalagens Plásticas Flexíveis

- Embalagens Plásticas Industriais e a Granel

- Por Tipo de Material

- PET

- Polietileno (HDPE, LDPE, LLDPE)

- Polipropileno

- Poliestireno e EPS

- PVC

- Bioplásticos e Plásticos de Base Biológica

- Plásticos Reciclados (rPET, rHDPE, rPP)

- Por Setor do Utilizador Final

- Alimentos e Bebidas

- Cuidados Pessoais e Cosméticos

- Cuidados de Saúde e Produtos Farmacêuticos

- Produtos Químicos Domésticos e Industriais

- Comércio Eletrónico e Distribuição de Retalho

- Componentes Automóvel e Industriais

- Geografia (Nível de País)

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Baixos

- Polónia

- Suécia

- Noruega

- Dinamarca

- Finlândia

- Bélgica

- Áustria

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual sobre como a demanda por embalagens se move em conjunto com o consumo de alimentos, bebidas, produtos farmacêuticos e domésticos na Europa, e para manter o modelo fundamentado em volumes observáveis e fluxos comerciais. Baseamo-nos em fontes públicas como o Eurostat para séries de produção industrial e comércio, a Comissão Europeia para sinais de política de embalagens e resíduos, e publicações da EEA para o contexto de reciclagem e resíduos de embalagens.

Para tornar os cálculos de embalagens mais realistas, também revisamos os resultados de institutos nacionais de estatística para volumes de manufatura, portais de aduanas e comércio para movimentos de importação e exportação, e periódicos revisados por pares para tendências de substituição de materiais e uso de rPET. Relatórios anuais de empresas, apresentações a investidores e imprensa respeitável foram usados para verificar cruzadamente adições de capacidade, comentários sobre preços e mudanças no mix de produtos. Além disso, uma assinatura paga para dados financeiros de empresas e um banco de dados comercial em nível de envio foram usados seletivamente para validar a direção de receita e padrões comerciais por país. Essas fontes documentais não são exaustivas, e outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com produtores de embalagens, conversores, fornecedores de resina e conteúdo reciclado, proprietários de marcas e participantes do canal de distribuição em toda a Europa. Usamos esses dados para confirmar as divisões de mix entre rígido e flexível, o comportamento típico de preços por polímero e como a regulamentação afeta a redução de espessura, a adoção de conteúdo reciclado e as mudanças de formato, o que então ajustou as premissas onde os dados públicos eram escassos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 38% | |

| Players menores: 15% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda europeu, vinculando o consumo de embalagens à produção de uso final e sinais comerciais, e então traduzindo isso em valor usando faixas de preço observadas por formato e polímero. Os totais foram então corroborados com aproximações bottom-up seletivas, onde pontos de verificação de receita de fornecedores e conversores, lógica de ASP amostrado vezes volume, e verificações de canal foram usados para ajustar qualquer excesso ou déficit.

Vários indicadores de mercado foram especialmente úteis, incluindo o mix rígido versus flexível, a mudança do mix de resina em direção ao PET e PET reciclado em determinadas aplicações, a participação de alimentos e bebidas na demanda total de embalagens, e a direção da redução de peso (que altera as relações volume-valor). Movimentos de produção e importação/exportação em nível de país foram usados como verificações de sanidade, já que a demanda por embalagens tende a acompanhar a manufatura local e o fornecimento transfronteiriço. Para previsão, usamos análise de cenários apoiada por linhas de tendência em fatores-chave, como a produção de alimentos embalados, a intensidade de envios de comércio eletrônico, as taxas de adoção de conteúdo reciclado e o comportamento de transferência de custos relacionados à energia, o que foi validado em entrevistas. Onde faltavam pontos de verificação bottom-up para geografias menores ou formatos de nicho, as lacunas foram tratadas por meio de alocações baseadas em proporções vinculadas à produção do país e divisões de mix confirmadas, e então revisadas novamente antes da finalização.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de várias verificações, já que nenhum conjunto de dados isolado explica totalmente este mercado. Comparamos os resultados do modelo com sinais independentes, como direção comercial, tendências de produção de embalagens e faixas de preços práticas compartilhadas por participantes do setor, e depois refizemos quaisquer valores discrepantes de país ou material que não correspondessem ao padrão geral dos dados.

Antes da aprovação final, o trabalho passa por revisões de analistas passo a passo, que se concentram na consistência das unidades, no momento cambial e na variância em relação a padrões históricos recentes, seguidas de recontatos direcionados quando uma premissa-chave muda. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes mudanças de política, choques energéticos ou mandatos de conteúdo reciclado alteram significativamente as premissas. Imediatamente antes da entrega, uma verificação final de atualidade é concluída para que os clientes recebam a visão mais recente atualizada.

Tamanho do mercado europeu de embalagens plásticas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens plásticas na Europa podem diferir mesmo quando parecem se referir à mesma abrangência, porque o escopo subjacente e a lógica de preços não estão sempre alinhados. As diferenças normalmente vêm do que é contado como embalagem, de como o conteúdo reciclado e os formatos industriais são tratados, e se a estimativa está ancorada em sinais de demanda de uso final ou em uma visão mais ampla do lado da oferta.

A principal lacuna vem da expansão de formato e escopo, onde a Mordor Intelligence conta o valor de embalagens plásticas em formatos rígidos e flexíveis definidos na Europa, mantendo os serviços de resíduos não relacionados a embalagens e materiais adjacentes fora do número, e algumas estimativas parecem incorporar conjuntos mais amplos de valor de embalagens ou projeções orientadas por políticas sem as mesmas verificações no nível de formato.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 70 bilhões (2025) | |

| Consultoria Regional A | USD 98,84 bilhões (2025) | Provavelmente usa um conjunto de receita mais amplo, que pode combinar embalagens plásticas com cadeias de valor de embalagens mais amplas e premissas de cobertura de países mais expansivas, o que pode inflar os totais se os limites de formato e os serviços não relacionados a embalagens não forem separados. |

| Editora Comercial B | USD 110,78 bilhões (2025) | Parece ser orientado por narrativas políticas e pode aplicar premissas de valor mais altas e curvas de adoção agressivas para mudanças orientadas pela sustentabilidade, o que pode elevar o ponto de partida de 2025 se os preços e o mix não forem validados em relação às realidades observadas de comércio e conversão. |

A dispersão nesses números é explicada principalmente pelo que é incluído e por como o valor é traduzido a partir dos volumes, e não por um único fator de demanda. Ao manter o escopo vinculado a formatos de embalagens identificáveis e verificar a produção em relação a sinais reais de mix e preço, a estimativa final permanece rastreável e consistente mesmo quando os dados públicos são desiguais entre os países.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas na Europa em 2026?

O setor é avaliado em USD 73,73 mil milhões em 2026 e deverá atingir USD 95,56 mil milhões até 2031, crescendo a uma CAGR de 5,33%.

Qual é o tipo de embalagem que domina a procura?

Os formatos rígidos lideram com uma quota de 51,35%, devido à sua adequação para produtos lácteos, farmacêuticos e químicos, embora os formatos flexíveis estejam a crescer mais rapidamente, a uma CAGR de 5,18%.

Por que razão o PET enfrenta desafios de abastecimento apesar da elevada procura?

O fornecimento de rPET de grau alimentar fica aquém dos objetivos regulatórios, exigindo prémios e incentivando investimentos como a expansão da ALPLA na Polónia para colmatar a lacuna.

O que torna a Polónia o mercado de crescimento mais rápido na Europa?

A forte produção de processamento alimentar e o aumento das vendas a retalho de alimentos embalados, combinados com o investimento estrangeiro na produção, estão a impulsionar uma CAGR de 6,65%.

Página atualizada pela última vez em: