Tamanho e Participação do Mercado de Embalagens Cartonadas para Líquidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

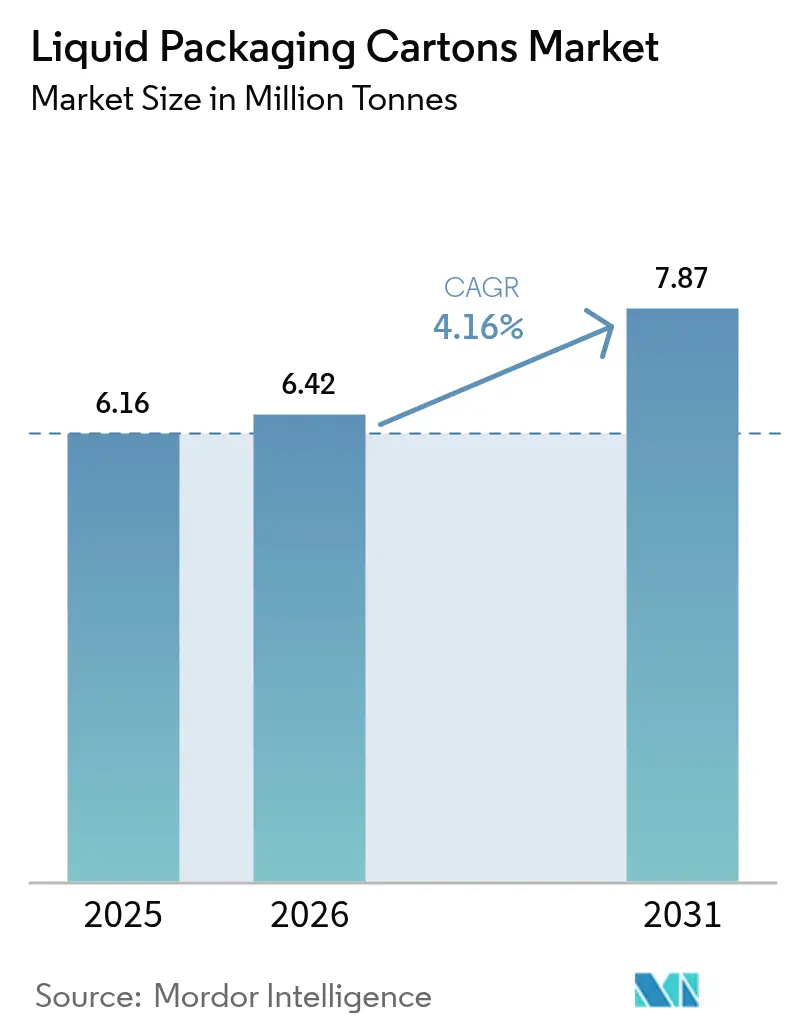

| Volume do Mercado (2026) | 6.42 Milhões de toneladas |

| Volume do Mercado (2031) | 7.87 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Cartonadas para Líquidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Embalagens Cartonadas para Líquidos cresça de 6,16 milhões de toneladas em 2025 para 6,42 milhões de toneladas em 2026, com previsão de atingir 7,87 milhões de toneladas até 2031, a um CAGR de 4,16% no período de 2026-2031. A forte demanda por formatos de temperatura ambiente em economias emergentes, o crescimento dos volumes de compras de alimentos pelo comércio eletrônico e o Regulamento Europeu de Embalagens e Resíduos de Embalagens, que exige reciclabilidade até 2030, estão remodelando a alocação de capital e as prioridades de ciência de materiais. Os participantes estabelecidos estão ampliando barreiras à base de celulose que aumentam o teor de papel e reduzem as camadas de polímero, enquanto os proprietários de marcas migram para embalagens de porção controlada que atendem aos limites dos impostos sobre açúcar e reduzem os custos da cadeia de frio. Os investimentos estão se direcionando para a infraestrutura de laticínios de temperatura ultra-alta na Ásia-Pacífico e para reformulações de sucos no Oriente Médio, mesmo com o aligeiramento de garrafas de tereftalato de polietileno estreitando a diferença na avaliação do ciclo de vida. A intensidade competitiva é, portanto, definida pela corrida para comercializar designs mono-material com predominância de fibra que garantam financiamento vinculado a critérios ESG e satisfaçam os esquemas de responsabilidade estendida do produtor.

Principais Conclusões do Relatório

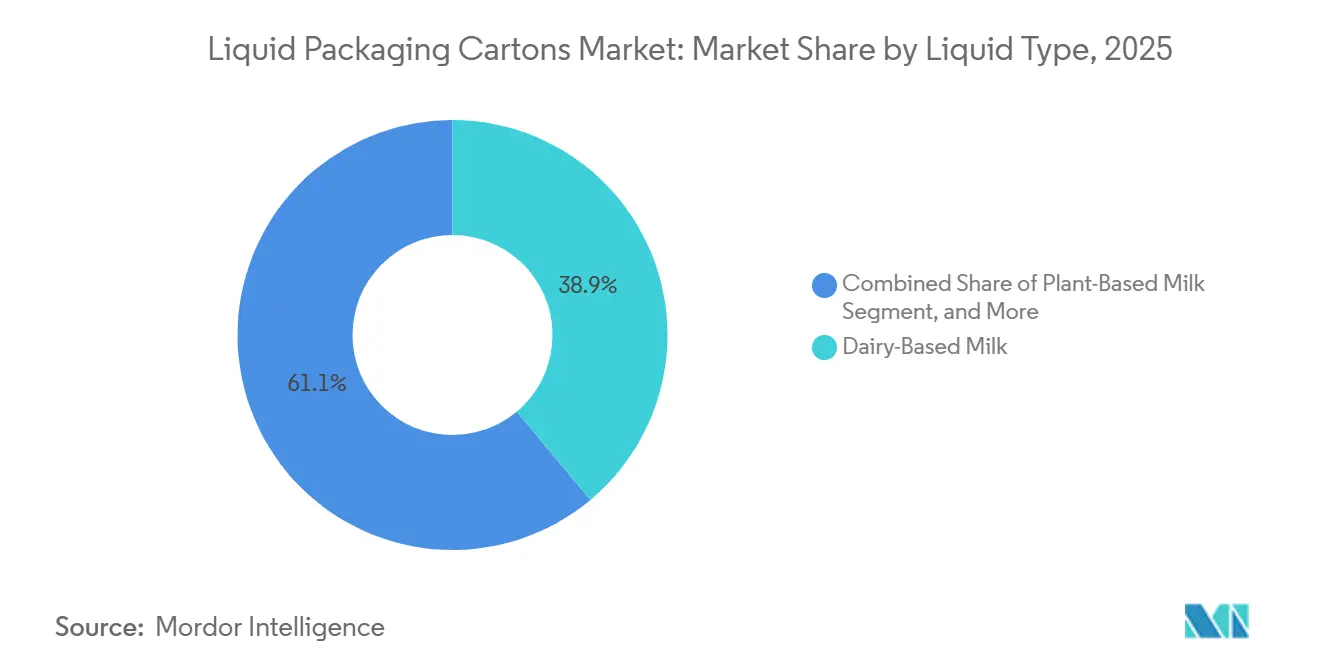

- Por tipo de líquido, o leite de origem animal representou 38,91% da receita de 2025, enquanto o leite de origem vegetal deve expandir a um CAGR de 5,39% até 2031.

- Por tipo de embalagem, as embalagens assépticas lideraram com 68,22% da participação do mercado de embalagens cartonadas para líquidos em 2025, enquanto os formatos retortáveis registram o CAGR projetado mais rápido, de 4,73%, até 2031.

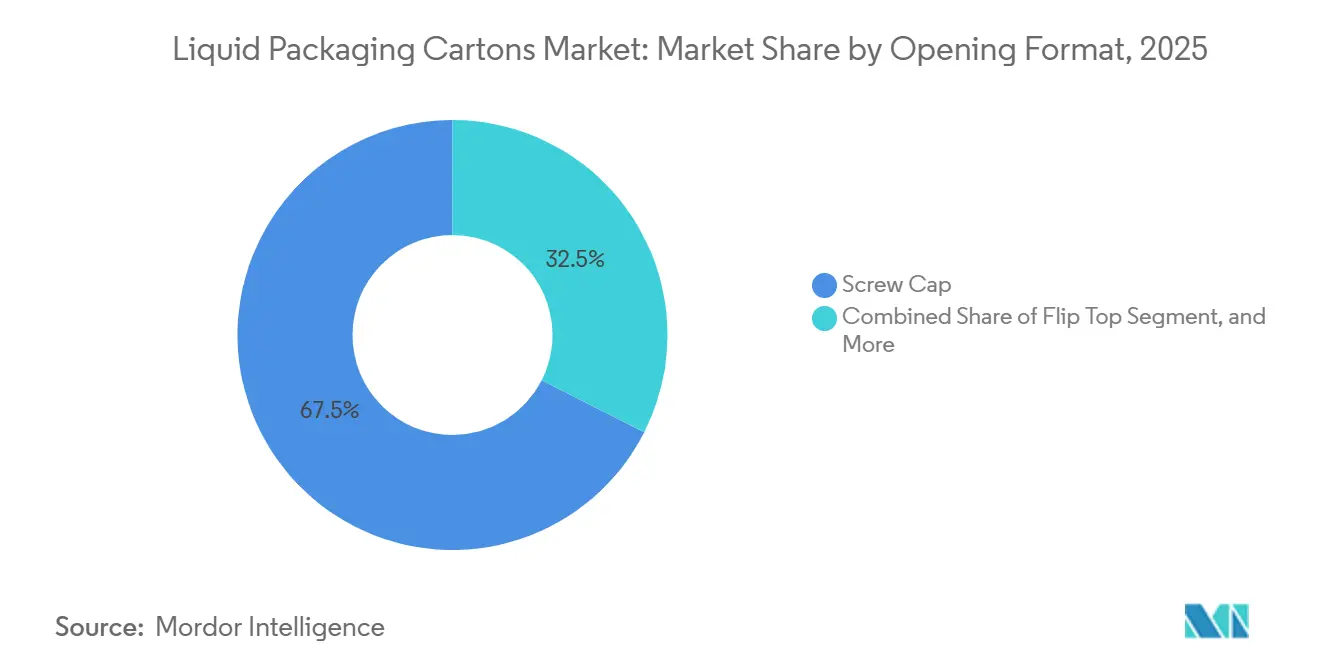

- Por formato de abertura, as tampas rosqueadas representaram 67,54% das embalagens de 2025; as tampas flip top têm previsão de crescer a um CAGR de 4,96% até 2031.

- Por tamanho do volume da embalagem, os formatos acima de 1.000 mililitros detinham 42,83% da participação em volume em 2025, enquanto as embalagens abaixo de 250 mililitros avançam a um CAGR de 4,92% no período de 2026-2031.

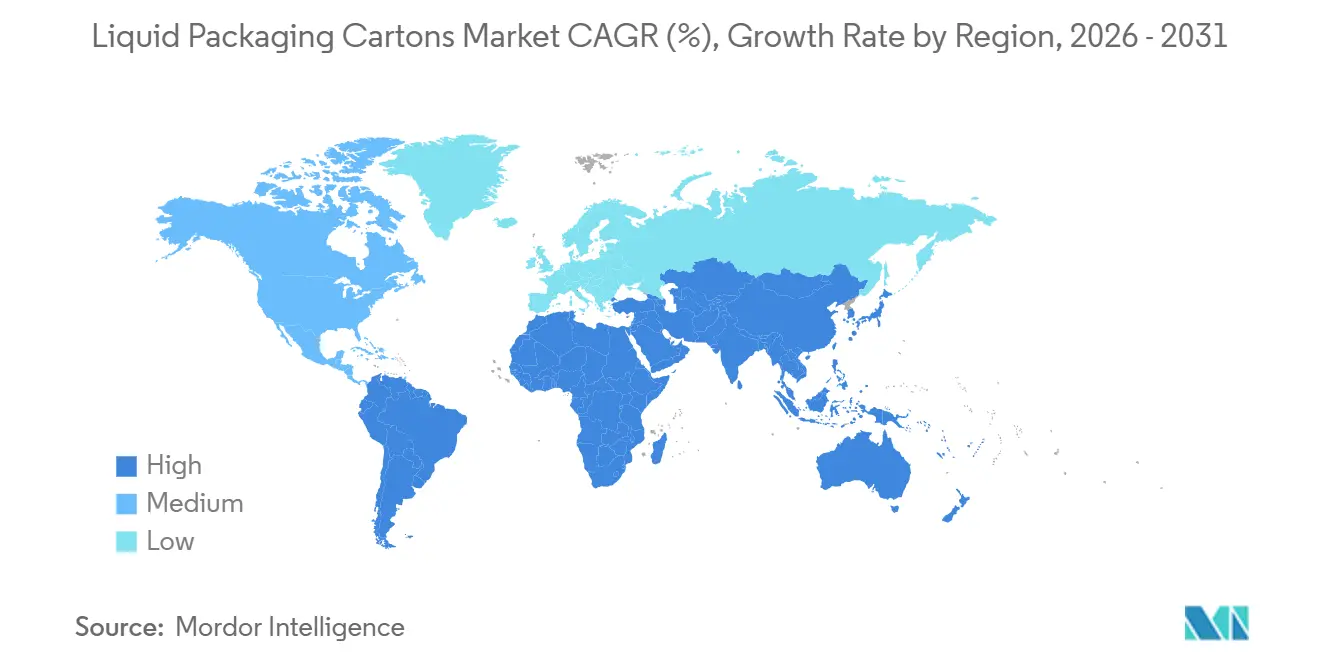

- Por geografia, a Ásia-Pacífico representou 37,62% da participação do mercado de embalagens cartonadas para líquidos em 2025, enquanto o Oriente Médio tem projeção de registrar o maior CAGR de 5,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Cartonadas para Líquidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Laticínios UHT na Ásia Emergente | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico de Alimentos Impulsionando Formatos de Temperatura Ambiente | +0.9% | Global, com ganhos iniciais na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Financiamento Vinculado a Critérios ESG Favorecendo Embalagens à Base de Fibra | +0.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reformulações Impulsionadas pelo Imposto sobre Açúcar Aumentando a Adoção de Embalagens Cartonadas para Sucos | +0.5% | Oriente Médio, América do Sul, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em Barreiras à Base de Celulose Reduzindo Camadas de Polímero | +0.4% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Premiumização de Marcas nos Segmentos de Laticínios e Produtos de Origem Vegetal Impulsionando Formatos de Embalagem com Valor Agregado | +0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Laticínios UHT na Ásia Emergente

A economia do processamento a temperatura ultra-alta torna as embalagens assépticas o padrão em províncias onde a logística refrigerada ainda é economicamente inviável, e o aumento do consumo de proteínas pela classe média sustenta a visibilidade de volumes por vários anos.[1]Organização das Nações Unidas para Alimentação e Agricultura, "Revisão do Mercado de Laticínios 2025," FAO.ORG As grandes empresas de laticínios domésticas dependem da capacidade de envase local para evitar tarifas de importação, exemplificado por uma planta da SIG Group de EUR 90 milhões (USD 94 milhões) que entrou em operação em Ahmedabad em 2025. Os principais fornecedores de embalagens cartonadas também adaptam linhas de alta velocidade asiáticas com barreiras ricas em fibra, de modo que as credenciais ambientais agora influenciam as aquisições juntamente com as métricas de vida útil. Essas mudanças consolidam a Ásia-Pacífico como o motor de crescimento do mercado de embalagens cartonadas para líquidos.

Crescimento do Comércio Eletrônico de Alimentos Impulsionando Formatos de Temperatura Ambiente

As embalagens cartonadas estáveis em temperatura ambiente reduzem os custos de energia para os centros de distribuição de comércio eletrônico, contornam o zoneamento de câmaras frias e reduzem as perdas durante a entrega na última milha.[2]Tetra Pak, "Comunicado de Imprensa sobre a Planta Piloto de Lund," TETRAPAK.COM O canal, portanto, favorece fechamentos flip top e tampas rosqueadas que permitem operação com uma mão, com as tampas flip top projetadas para crescer 4,96% até 2031. Em 2025, o comércio eletrônico impulsionou a Elopak à sua maior margem trimestral, levando a empresa a aprovar uma terceira linha de USD 30 milhões no Arkansas. À medida que o comércio eletrônico de alimentos se aproxima de 40% do varejo global até 2026, o mercado de embalagens cartonadas para líquidos ganha suporte estrutural da automação de armazéns que valoriza o estoque em temperatura ambiente.

Financiamento Vinculado a Critérios ESG Favorecendo Embalagens à Base de Fibra

Os títulos verdes e os empréstimos vinculados à sustentabilidade agora atrelam os spreads das taxas de juros a limites de materiais renováveis, penalizando efetivamente os laminados com alto teor de polímero. O Banco Europeu de Investimento canalizou EUR 20 milhões para a pioneira em fibra moldada a seco PulPac em 2024, validando o apetite dos investidores por arquiteturas mono-material. Os proprietários de marcas obtêm capital mais barato quando os substratos atendem aos critérios de reciclabilidade das Diretrizes de Financiamento da Economia Circular de 2025 da Corporação Financeira Internacional. Consequentemente, o mercado de embalagens cartonadas para líquidos está acelerando as atualizações para estruturas com predominância de fibra que atendem às definições de taxonomia e ampliam as vantagens competitivas.

Reformulações Impulsionadas pelo Imposto sobre Açúcar Aumentando a Adoção de Embalagens Cartonadas para Sucos

Os regimes de impostos especiais de consumo que escalonam as alíquotas pelo teor de açúcar incentivam os fabricantes de bebidas a adotar embalagens de porção controlada de 180 mililitros, impulsionando a demanda por embalagens cartonadas de pequeno formato. A Almarai, com sede na Arábia Saudita, detentora de 50% do volume de suco fresco do reino, lançou uma embalagem cartonada de 180 mililitros em 2024 para mitigar os novos impostos sobre açúcar. Dados da Organização Mundial da Saúde mostram cargas tributárias medianas de 17,8%, reforçando o argumento econômico para a reformulação. Essas pressões fiscais se traduzem em ventos favoráveis mensuráveis para o mercado de embalagens cartonadas para líquidos no Oriente Médio e na América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aligeiramento de Garrafas PET Estreitando a Diferença de Carbono | -0.6% | Global, mais pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Déficits de Infraestrutura de Reciclagem Asséptica | -0.5% | Global, agudo na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Preços Voláteis de Cartão Líquido Vinculados à Escassez de Celulose | -0.4% | Global, oferta concentrada em fábricas nórdicas e norte-americanas | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Rotulagem e Contato com Alimentos Aumentando com Regulamentações Globais Mais Rígidas | -0.3% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aligeiramento de Garrafas PET Estreitando a Diferença de Carbono

Os fornecedores de tereftalato de polietileno reduziram o peso dos recipientes e aumentaram o teor de resina reciclada, diminuindo as emissões por garrafa em até 12% e estreitando a paridade do ciclo de vida com as embalagens cartonadas à base de fibra.[3]The Coca-Cola Company, "Relatório de Sustentabilidade 2025," COCA-COLACOMPANY.COM Tecnologias como as garrafas KHS Loop LITE proporcionam uma redução de 60% na pegada ambiental em comparação com a resina virgem, levando varejistas na Alemanha e na Escandinávia, onde as taxas de coleta superam 90%, a reavaliar os formatos de embalagem. A menos que os fabricantes de embalagens cartonadas acelerem a eliminação das camadas de polímero, o setor de embalagens cartonadas para líquidos corre o risco de perder a diferenciação em sustentabilidade nas aplicações de dose única.

Déficits de Infraestrutura de Reciclagem Asséptica

Os laminados multicamadas das embalagens cartonadas representam um desafio para as instalações municipais de recuperação de materiais, como evidenciado por uma taxa global de reciclagem de 28%, apesar de EUR 42 milhões em melhorias de coleta financiadas pelos fornecedores. A Aliança para Embalagens de Bebidas e o Meio Ambiente tem como meta 90% de coleta até 2030, mas atingir esse objetivo requer EUR 1,5 bilhão em melhorias de triagem na Europa. As lacunas persistentes de infraestrutura expõem o mercado de embalagens cartonadas para líquidos a riscos de reputação e podem elevar os custos de conformidade sob o mandato de reciclabilidade europeu de 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Líquido: Alternativas de Origem Vegetal Ganham Impulso

Em 2025, o leite de origem animal representou 38,91% da participação do mercado de embalagens cartonadas para líquidos, refletindo as redes consolidadas de laticínios de temperatura ultra-alta na China, Índia e nos países do Golfo. O leite de origem vegetal deve crescer a um CAGR de 5,39% até 2031, ampliando sua participação na receita à medida que a intolerância à lactose, as mensagens ambientais e a diversificação de proteínas remodelam as cestas domésticas. Os líderes de categoria destacam a funcionalidade das embalagens cartonadas, laminados de bloqueio de luz e barreira ao oxigênio para proteção do sabor, enquanto incentivos regulatórios, como alegações de rótulo limpo, estimulam a migração do tereftalato de polietileno para embalagens com predominância de fibra. Os participantes do mercado também aproveitam bases sem alérgenos, como o ingrediente de proteína de girassol lançado em 2025, criando novas receitas compatíveis com embalagens cartonadas que contornam preocupações com soja e nozes.

Sucos estáveis em prateleira, bebidas funcionais e alimentos líquidos compõem coletivamente o restante dos volumes, cada um aproveitando a distribuição em temperatura ambiente para minimizar os custos da cadeia de frio. As medidas de imposto sobre açúcar no Oriente Médio e na América Latina aceleram o lançamento de embalagens de suco de 180 mililitros que ficam abaixo dos limites de açúcar por porção, enquanto as bebidas funcionais adotam embalagens cartonadas de alta barreira para preservar os ingredientes bioativos durante o atendimento de pedidos do comércio eletrônico. Molhos e refeições prontas migram para embalagens cartonadas retortáveis, substituindo vidro e metal por formatos mais leves e empilháveis que estendem a vida útil para dois anos. O mix de tipos de líquidos, portanto, equilibra os volumes legados de laticínios com crescimento de dois dígitos em aplicações de origem vegetal, funcionais e culinárias.

Por Tipo de Embalagem: Designs Retortáveis Desafiam a Dominância Asséptica

As soluções assépticas deram a maior contribuição ao mercado de embalagens cartonadas para líquidos em 2025, representando 68,22% do volume em leite, bebidas de origem vegetal e suco de temperatura ambiente. Elas permanecem o padrão quando as velocidades de linha excedem 24.000 embalagens por hora e as formulações de baixa acidez requerem envase estéril. As embalagens cartonadas retortáveis, no entanto, estão se expandindo a um CAGR de 4,73%, impulsionadas por sopas encorpadas, molhos de macarrão e refeições prontas que requerem esterilização de partículas dentro da embalagem. Inovações recentes em barreiras agora permitem que os laminados retortáveis igualem as taxas de transmissão de oxigênio assépticas, reduzindo a absorção de sabor e ampliando o escopo de produtos.

Os proprietários de marcas destacam as economias logísticas, com as latas alcançando até 30% de redução de peso e uma pegada retangular que otimiza as faces nas prateleiras. As variantes com tampa triangular, ainda essenciais para laticínios frescos e suco refrigerado na América do Norte e no Norte da Europa, perdem impulso relativo à medida que os varejistas priorizam portfólios estáveis em prateleira para o atendimento de pedidos do comércio eletrônico. A convergência da ciência de materiais significa que as barreiras à base de celulose desenvolvidas para linhas assépticas também podem ser adaptadas para formatos retortáveis, permitindo que os fornecedores amortizem os custos de P&D em ambos os segmentos e comprimam o tempo de lançamento no mercado para construções com baixo teor de polímero.

Por Formato de Abertura: A Conveniência das Tampas Flip Top Impulsiona Mudanças de Participação

As tampas rosqueadas dominaram 67,54% das embalagens de 2025, apoiadas por ferramentas estabelecidas e hábitos arraigados dos consumidores. As tampas flip top estão ganhando mais rapidamente, avançando a um CAGR projetado de 4,96% até 2031, à medida que os varejistas de comércio eletrônico e os canais de consumo em movimento demandam operação com uma mão e refechamento. Protótipos de tampas ricas em papel testados na Espanha em 2025 elevam o teor renovável para 87%, ajudando os envasadores a evitar taxas de eco-modulação vinculadas à massa de polímero. Lattes de origem vegetal em pequeno formato e bebidas funcionais exibem tampas flip top para consumo sem derramamento, com o DomeMini da SIG envasando embalagens de 180 a 350 mililitros a 12.000 unidades por hora.

Os designs com orifício para canudo persistem nas embalagens de suco infantis, onde a evidência de violação e o controle de porção superam as necessidades de refechamento, enquanto as abas de puxar mantêm relevância no serviço institucional de leite devido ao baixo número de peças e à abertura rápida. A seleção do fechamento é cada vez mais uma alavanca de branding, com tampas com código QR permitindo rastreabilidade e programas de fidelidade. Os fornecedores que sincronizam a inovação de tampas com as transições de material do corpo da embalagem cartonada capturam valor incremental e aprofundam os custos de mudança para os envasadores.

Por Tamanho do Volume da Embalagem: Embalagens Abaixo de 250 Mililitros Lideram o Crescimento Impulsionado por Regulamentações

Os formatos acima de 1.000 mililitros capturaram 42,83% das remessas de 2025, atendendo a domicílios com múltiplas pessoas e reposições de despensa em grande quantidade na Ásia-Pacífico e no Oriente Médio. No entanto, as embalagens abaixo de 250 mililitros têm previsão de expandir a um CAGR de 4,92% até 2031, à medida que os regimes de imposto sobre açúcar, a adoção em máquinas de venda automática e os pedidos de dose única no comércio eletrônico proliferam. As marcas implantam embalagens de suco e shots funcionais de 180 mililitros para ficar abaixo dos limites de impostos especiais de consumo por recipiente, enquanto os domicílios menores em mercados urbanos gravitam em torno de ofertas de porção controlada que reduzem o desperdício de alimentos.

A faixa de 250-500 mililitros captura bebidas para o trajeto diário e cafés prontos para beber, equilibrando a economia de preço por litro com a conveniência para consumo em movimento. Enquanto isso, o segmento de 501-1.000 mililitros ancora o consumo semanal de laticínios, mas enfrenta pressão incremental de participação das linhas de origem vegetal com alto teor de proteína lançadas em tamanhos de 750 mililitros. As atualizações de equipamentos que permitem mudanças rápidas de formato, com tolerância de corte de cartão de até 0,5 milímetro, permitem que os envasadores alternem entre embalagens familiares e minis compatíveis com máquinas de venda automática na mesma linha, maximizando a utilização de ativos à medida que a demanda se fragmenta.

Análise Geográfica

A Ásia-Pacífico gerou 37,62% da receita de 2025, a maior participação regional do mercado de embalagens cartonadas para líquidos, ancorada pelas redes de laticínios de temperatura ultra-alta na China e na Índia que dependem da distribuição em temperatura ambiente. Os envasadores domésticos reduzem as tarifas de importação operando plantas locais, como a instalação da SIG Group em Ahmedabad, que produz 4 bilhões de embalagens por ano. O aumento da renda domiciliar nas cidades de terceiro nível da China mantém a demanda por leite em constante crescimento, enquanto o programa de refeições escolares do governo indiano garante volumes de embalagens cartonadas para leite asséptico. A Nippon Paper Industries completa a força regional ao expandir a capacidade de cartão líquido para alimentar lançamentos premium de origem vegetal. Essa demanda estrutural garante que a Ásia-Pacífico permaneça a âncora do crescimento no mercado de embalagens cartonadas para líquidos até 2031.

A Europa e a América do Norte são maduras, mas longe de estagnadas. Ambas as regiões pivotam em direção ao leite de origem vegetal, bebidas funcionais e redesenhos de embalagens impulsionados por regulamentações que elevam as proporções de conteúdo reciclado. O Regulamento de Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, pressiona os envasadores a adotar embalagens cartonadas mono-material que se qualifiquem como recicláveis, desbloqueando reembolsos de taxas de eco-modulação. O comércio eletrônico de alimentos também amplia o mercado endereçável porque os armazéns favorecem produtos embalados em temperatura ambiente que economizam energia. Como resultado, a Europa e a América do Norte sustentam crescimento de valor em dígito médio único, mesmo que o consumo per capita tenha se estabilizado.

O Oriente Médio detém o CAGR regional projetado mais rápido, de 5,11%, graças à reformulação de sucos impulsionada pelo imposto sobre açúcar e à crescente penetração de laticínios de temperatura ultra-alta. O lançamento pela Almarai de uma embalagem de suco de 180 mililitros ilustra como o controle de porção contorna as alíquotas de impostos especiais de consumo por porção e estimula a adoção de pequenos formatos. Os varejistas do Conselho de Cooperação do Golfo agora promovem esquemas de depósito e devolução que elevam as taxas de recuperação de embalagens cartonadas, ajudando a região a se alinhar com as metas de reciclabilidade europeias. A África Subsaariana fica atrás em infraestrutura, mas se beneficia de programas de ajuda bilateral que financiam leite escolar em formatos assépticos. Coletivamente, esses impulsionadores de demanda mistos posicionam o Oriente Médio e a África como a região de crescimento mais rápido, enquanto a Ásia-Pacífico mantém a liderança em volume no mercado de embalagens cartonadas para líquidos.

Cenário Competitivo

O setor de embalagens cartonadas para líquidos é moderadamente concentrado; Tetra Pak, SIG Group e Elopak juntas controlam uma estimativa de 70% a 75% dos volumes globais, mas cada uma enfrenta rivais localizados que avançam em nichos sensíveis ao preço. A planta piloto da Tetra Pak em Lund, de EUR 60 milhões, aproxima as barreiras à base de papel da comercialização e aprofunda sua vantagem proprietária em materiais. A SIG Group contra-ataca com embalagens cartonadas Terra sem alumínio que já atingem 81% de conteúdo de papel e visam 90% até 2030, comercializando uma redução de 61% em equivalente de dióxido de carbono para proprietários de marcas com metas climáticas baseadas em ciência. A Elopak aproveita seu lançamento D-Pak, que adiciona polietileno pós-consumo e bio-circular, para atrair varejistas que buscam validação de matéria-prima circular.

Os produtores regionais constroem participação por meio de custo e proximidade. A Greatview atende envasadores chineses que desejam dupla fonte de fornecimento, enquanto a Graphic Packaging International aproveita as fábricas dos EUA para abastecer laticínios de médio porte que exigem cartão certificado pelo Conselho de Administração Florestal. A Nippon Paper se expande a jusante para equipamentos de envase com tampa triangular para garantir o consumo de substrato, e a desinvestimento de 2024 da Pactiv Evergreen de sua unidade de Comercialização de Bebidas liberou capital para P&D em barreiras de fibra. Esses movimentos mostram como a integração vertical e a poda de portfólio aguçam o posicionamento competitivo.

A adoção de tecnologia é a alavanca decisiva. Os fornecedores que adaptam linhas assépticas legadas com barreiras de celulose ajudam os envasadores a evitar despesas de capital em novas instalações e garantem contratos de vários anos. Tampas de papel flip top, sistemas robóticos de triagem de embalagens cartonadas e soluções de rotulagem com marca d'água digital diferenciam ainda mais as ofertas, convertendo a conformidade com a sustentabilidade em um prêmio de receita por embalagem. Startups como a PulPac, que obteve financiamento do Banco Europeu de Investimento para industrializar corpos de fibra moldada a seco, representam uma ameaça disruptiva de longo prazo ao eliminar os laminados multicamadas. Dado que os cinco principais players ainda se aproximam de 80% de participação combinada, a pressão competitiva se concentra em quem pode escalar primeiro os designs mono-material de próxima geração, uma corrida que moldará a hierarquia de margens até 2031.

Líderes do Setor de Embalagens Cartonadas para Líquidos

Tetra Pak International SA

SIG Group AG

Elopak ASA

Greatview Aseptic Packaging Co. Ltd.

Nippon Paper Industries Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Tetra Pak inaugurou uma planta piloto de EUR 60 milhões em Lund, Suécia, para produzir barreiras à base de papel visando 80% de conteúdo de papel e uma redução de 43% na pegada de carbono em comparação com os laminados legados.

- Fevereiro de 2026: A Elopak anunciou receita do exercício fiscal de 2025 de EUR 1,2 bilhão com crescimento orgânico de 5,9%, atribuindo os ganhos aos volumes do comércio eletrônico norte-americano e à demanda europeia por sustentabilidade.

- Fevereiro de 2026: A Tetra Pak estendeu sua barreira à base de papel para linhas assépticas A3/Speed na Ásia, com a Maeil Dairies como primeira adotante comercial para leite de soja.

- Outubro de 2025: A Elopak registrou receita do terceiro trimestre de 2025 de EUR 289,7 milhões e aprovou uma terceira linha de produção de USD 30 milhões em sua planta em Little Rock, Arkansas.

Escopo do Relatório Global do Mercado de Embalagens Cartonadas para Líquidos

O Relatório do Mercado de Embalagens Cartonadas para Líquidos é Segmentado por Tipo de Líquido (Leite de Origem Animal, Leite de Origem Vegetal, Sucos, Bebidas Energéticas e Funcionais, Molhos e Alimentos Líquidos, Outros Tipos de Líquidos), Tipo de Embalagem (Embalagens Assépticas, Embalagens com Tampa Triangular, Embalagens Retortáveis), Formato de Abertura (Tampa Rosqueada, Orifício para Canudo, Aba de Puxar, Tampa Flip Top), Tamanho do Volume da Embalagem (Menos de 250 ml, 250-500 ml, 501-1.000 ml, Acima de 1.000 ml) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Leite de Origem Animal |

| Leite de Origem Vegetal |

| Sucos |

| Bebidas Energéticas e Funcionais |

| Molhos e Alimentos Líquidos |

| Outros Tipos de Líquidos |

| Embalagens Assépticas |

| Embalagens com Tampa Triangular |

| Embalagens Retortáveis |

| Tampa Rosqueada |

| Orifício para Canudo |

| Aba de Puxar |

| Tampa Flip Top |

| Menos de 250 ml |

| 250-500 ml |

| 501-1.000 ml |

| Acima de 1.000 ml |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Líquido | Leite de Origem Animal | ||

| Leite de Origem Vegetal | |||

| Sucos | |||

| Bebidas Energéticas e Funcionais | |||

| Molhos e Alimentos Líquidos | |||

| Outros Tipos de Líquidos | |||

| Por Tipo de Embalagem | Embalagens Assépticas | ||

| Embalagens com Tampa Triangular | |||

| Embalagens Retortáveis | |||

| Por Formato de Abertura | Tampa Rosqueada | ||

| Orifício para Canudo | |||

| Aba de Puxar | |||

| Tampa Flip Top | |||

| Por Tamanho do Volume da Embalagem | Menos de 250 ml | ||

| 250-500 ml | |||

| 501-1.000 ml | |||

| Acima de 1.000 ml | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para embalagens cartonadas para líquidos entre 2026 e 2031?

O mercado de embalagens cartonadas para líquidos tem projeção de crescer a um CAGR de 4,16% no período de 2026-2031.

Qual região oferece a oportunidade de crescimento mais rápido?

Espera-se que o Oriente Médio registre o maior CAGR de 5,11% até 2031, impulsionado pelas reformulações de sucos lideradas pelo imposto sobre açúcar.

Qual foi a representatividade das embalagens assépticas no volume de 2025?

Os designs assépticos lideraram com 68,22% do volume global em 2025.

Qual participação a Ásia-Pacífico deteve na receita de 2025?

A Ásia-Pacífico gerou 37,62% da receita mundial em 2025.

Qual formato de abertura está ganhando tração no comércio eletrônico?

As tampas flip top são o formato de abertura de crescimento mais rápido, avançando a um CAGR projetado de 4,96% até 2031.

Por que os leites de origem vegetal são importantes para a demanda futura?

As bebidas de origem vegetal têm previsão de crescer a um CAGR de 5,39%, superando os laticínios e expandindo o uso de embalagens cartonadas em segmentos premium com foco em sustentabilidade.

Página atualizada pela última vez em: