Tamanho e Participação do Mercado de Embalagens Plásticas no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

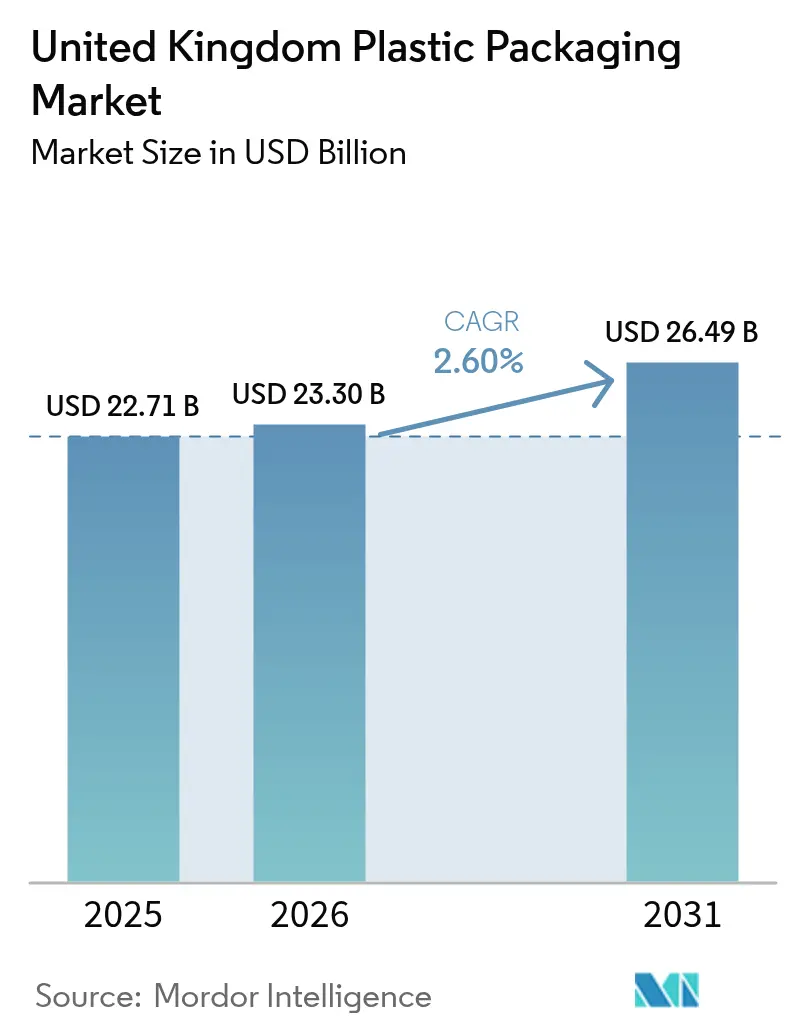

| Tamanho do mercado no ano base (2025) | 22.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.60% CAGR |

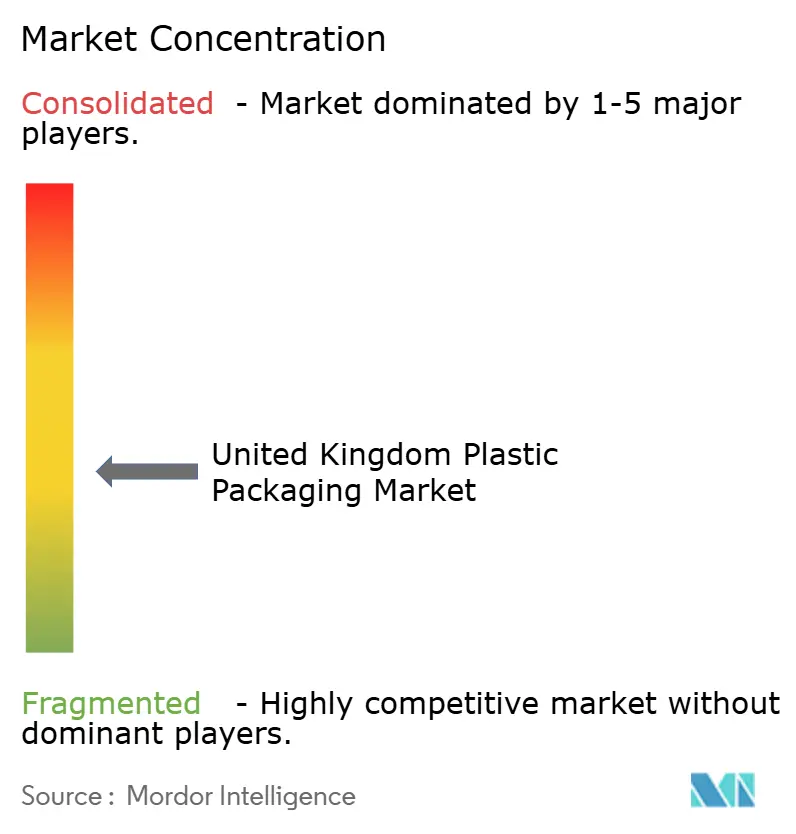

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas no Reino Unido por Mordor Intelligence

O tamanho do mercado de embalagens plásticas no Reino Unido em 2026 está estimado em USD 23,3 mil milhões, crescendo a partir do valor de 2025 de USD 22,71 mil milhões, com projeções para 2031 a indicar USD 26,49 mil milhões, crescendo a uma CAGR de 2,6% no período 2026-2031. A transição do volume para o valor está a remodelar o poder de fixação de preços, à medida que os prémios de sustentabilidade e os custos de conformidade regulatória são incorporados nos contratos. Os projetos-piloto de reciclagem química, os filmes de barreira de material único e os sistemas de entrega recarregáveis estão a redefinir as regras de conceção, funcionando simultaneamente como indicadores precoces das normas globais de economia circular. Os formatos flexíveis avançam em detrimento das opções rígidas, impulsionados pela logística do comércio eletrónico e pelos requisitos de comodidade associados à leveza. As decisões de substituição de materiais ponderam cada vez mais a volatilidade das matérias-primas, os incentivos fiscais e a perceção dos consumidores relativamente ao conteúdo reciclado.

Principais Conclusões do Relatório

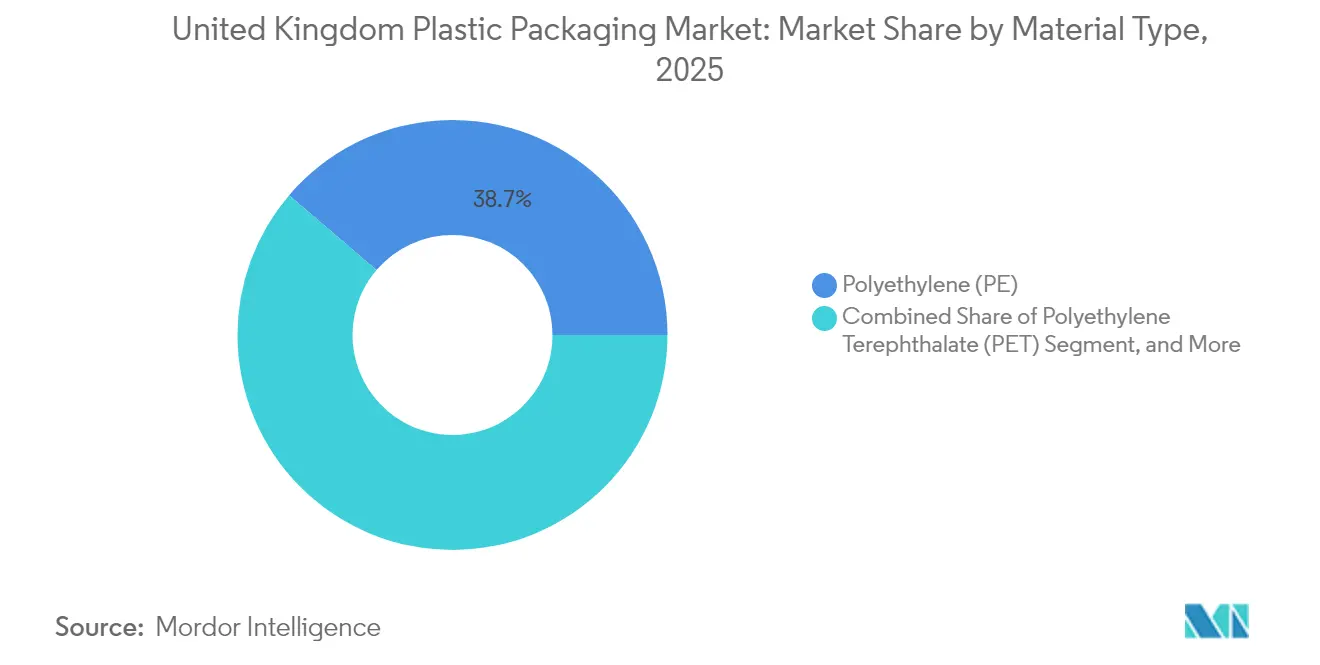

- Por tipo de material, o polietileno deteve 38,74% da quota do mercado de embalagens plásticas no Reino Unido em 2025, enquanto se prevê que o politereftalato de etileno registe a CAGR mais rápida, de 3,41%, até 2031.

- Por tipo de embalagem, as soluções flexíveis registaram 55,32% das receitas em 2025, e o mesmo segmento deverá expandir-se a uma CAGR de 3,71% até 2031.

- Por forma do produto, as bolsas e saquetas contribuíram com 31,05% do tamanho do mercado de embalagens plásticas no Reino Unido em 2025, ao passo que se projeta que os filmes e películas cresçam a uma CAGR de 4,04% entre 2026 e 2031.

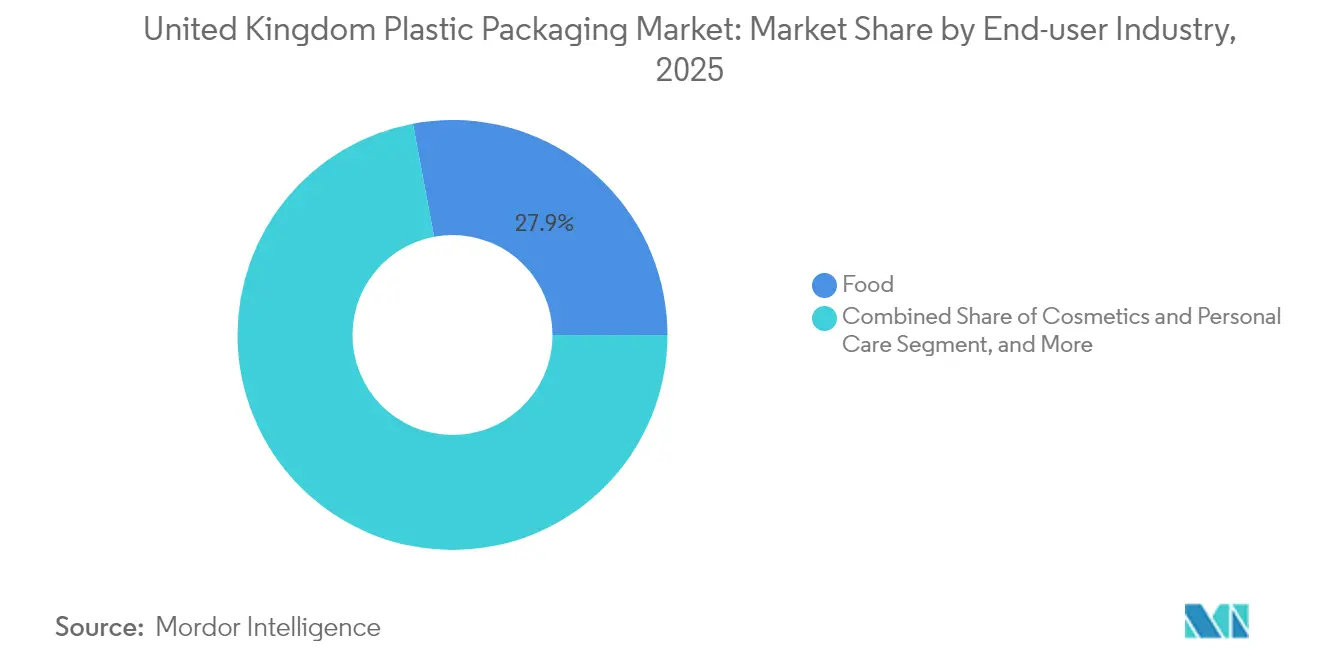

- Por setor de utilizador final, as aplicações alimentares asseguraram uma quota de 27,95% em 2025, mas os cosméticos e os cuidados pessoais encaminham-se para a CAGR mais elevada, de 4,88%, até 2031.

- Por processo de fabrico, a extrusão liderou com uma quota de receitas de 27,86% em 2025, sendo que se antecipa que a termoformagem alcance uma CAGR de 4,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Plásticas no Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Formatos de comodidade de peso reduzido | +0.8% | Em todo o Reino Unido, centros urbanos | Médio prazo (2-4 anos) |

| Embalagens de proteção para comércio eletrónico | +0.6% | A nível nacional, maior concentração em Londres e Manchester | Curto prazo (≤2 anos) |

| Plásticos com conteúdo reciclado sujeitos à taxa de 30% | +0.4% | A nível nacional, impulsionado pela regulamentação | Longo prazo (≥4 anos) |

| Expansão da capacidade de reciclagem química | +0.3% | Agrupamentos no Norte de Inglaterra e na Escócia | Longo prazo (≥4 anos) |

| Efeito do Imposto sobre Embalagens Plásticas do Reino Unido | +0.5% | A nível nacional, conformidade obrigatória | Médio prazo (2-4 anos) |

| Filmes de alta barreira de material único | +0.2% | A nível nacional, dependente da recolha municipal | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Formatos de Comodidade de Peso Reduzido

Os consumidores urbanos priorizam a portabilidade e o controlo de porções, incentivando reduções de material de 15 a 20% em comparação com as embalagens rígidas convencionais. Os formatos de dose única estendem-se dos snacks aos produtos farmacêuticos, reduzindo o risco de contaminação e melhorando a adesão à terapêutica. A Coveris introduziu a sua linha de tabuleiros reseláveis MonoFlexBP em setembro de 2025, conjugando a funcionalidade de abertura fácil com a reciclabilidade no ponto de recolha domiciliária. O envelhecimento da população e os estilos de vida mais agitados sustentam a procura por formatos que trocam a economia de volume pela usabilidade, apoiando uma expansão constante das margens para os transformadores que otimizam a redução de espessura.

Crescimento nas Embalagens de Proteção para Comércio Eletrónico

Os volumes de encomendas em linha sujeitam as embalagens a elevadas forças de compressão, perfuração e impacto ao longo de múltiplos ciclos de expedição. Os filmes de engenharia e os sistemas de preenchimento de vazios equilibram a resistência com a poupança de peso dimensional, reduzindo os custos de transporte e as reclamações por danos. O aumento de capacidade da TekniPlex Healthcare em março de 2025 visa os envios farmacêuticos com controlo de temperatura e à prova de adulteração, sublinhando as necessidades específicas do canal. As concepções otimizadas para a logística traduzem-se diretamente em métricas de satisfação do cliente e na propensão para repetir a compra.

Adoção de Plásticos com Conteúdo Reciclado Sujeitos à Taxa de 30%

A taxa de GBP 200 por tonelada aplicada a embalagens com menos de 30% de conteúdo reciclado impele a integração vertical e os contratos de matérias-primas para garantir o abastecimento. As orientações do HMRC validam a reciclagem química por balanço de massa no âmbito do limiar, alargando as opções de conformidade.[1]Governo do Reino Unido, "Proibição de toalhitas húmidas de utilização única," gov.uk O enquadramento estabelece um panorama de preços a dois níveis que recompensa o investimento em resina reciclada e penaliza a dependência de materiais virgens, posicionando os pioneiros para vantagens transfronteiriças à medida que mandatos semelhantes se multiplicam na Europa.

Expansão da Capacidade de Reciclagem Química

As instalações de pirólise e gaseificação avançam da fase piloto para a escala comercial, processando fluxos residuais contaminados e mistos inadequados para a reciclagem mecânica. A parceria entre a Dow e a Mura Technology exemplifica o desenvolvimento regional que irá encurtar as distâncias de transporte de matérias-primas e apoiar a produção de saída em circuito fechado apta para uso alimentar. A viabilidade económica melhora à medida que os regimes de fixação do preço do carbono elevam os custos de aterro e incineração, estreitando o diferencial em relação ao preço dos polímeros virgens.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços da resina ligada aos custos de energia | −0.7% | A nível nacional, centros de fabrico mais expostos | Curto prazo (≤2 anos) |

| Regulamentações sobre plásticos de utilização única | −0.4% | A nível nacional, pontos críticos na restauração e retalho | Médio prazo (2-4 anos) |

| Projetos-piloto de reabastecimento/reutilização dos retalhistas | −0.3% | Centros de retalho urbanos | Longo prazo (≥4 anos) |

| Reação adversa às micropartículas de plástico | −0.2% | Setores de bens de consumo a nível nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Resina Ligada aos Custos de Energia

A produção de etileno e propileno representa aproximadamente 60 a 70% dos custos operacionais das instalações de craqueamento, pelo que as oscilações nos inputs de gás natural distorcem as margens dos transformadores. A Federação Britânica de Plásticos registou acentuada turbulência nos preços do PE e do PP em julho de 2025, forçando os compradores a adotar instrumentos de cobertura de risco e contratos de prazo mais curto que aumentam o encargo administrativo. Os importadores estão expostos à dupla volatilidade do euro e do dólar norte-americano face à libra esterlina, o que complica as previsões de custos e as estratégias de gestão de inventário.

Regulamentações sobre Plásticos de Utilização Única

As proibições específicas, como a proibição de toalhitas húmidas em abril de 2024, impõem uma rápida reformulação ou substituição de materiais, frequentemente com custos unitários mais elevados e compromissos de desempenho. As auditorias de conformidade exigem novos sistemas de rastreabilidade e certificações de fornecedores que aumentam os custos indiretos. Na restauração, as proibições de determinados talheres e pratos impõem alternativas compostáveis ou em papel que podem carecer de durabilidade, podendo elevar as taxas de desperdício alimentar e comprometer as narrativas de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Polietileno, Inovação no PET

O polietileno, abrangendo os graus LDPE, LLDPE e HDPE, manteve 38,74% da quota do mercado de embalagens plásticas no Reino Unido em 2025, devido à facilidade de processamento e ao equilíbrio custo-desempenho em filmes. O politereftalato de etileno está a encaminhar-se para uma CAGR de 3,41%, impulsionado pela redução de peso em bebidas e pelos tabuleiros para refeições prontas. Os transformadores valorizam a transparência e a barreira ao gás do PET, pagando o prémio por paredes mais finas e maior tolerância a enchimento a quente. As taxas de reciclagem mecânica favorecem o PET transparente, catalisando os compromissos das marcas com a integração de rPET de grau alimentar. As variantes coloridas do polipropileno ficam aquém dos avanços na reciclagem, limitando o crescimento em volume. O uso de poliestireno diminui sob o escrutínio relativo à descartabilidade, enquanto as resinas de engenharia e os biopolímeros emergentes ocupam nichos especializados onde os ganhos funcionais justificam custos mais elevados.

Os mandatos de conteúdo reciclado impulsionam os avanços em poliolefinas, como aditivos de remoção de odores e compatibilizantes que elevam a qualidade das misturas pós-consumo. A Innovia Films estreou um revestidor sem PVC em abril de 2025 para eliminar as preocupações com halogéneos enquanto protege alimentos sensíveis ao oxigénio. A longo prazo, os portfólios de materiais refletirão uma troca disciplinada entre o risco regulatório, as credenciais de circularidade e as necessidades de desempenho específicas de cada aplicação no mercado de embalagens plásticas no Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Embalagem: Os Formatos Flexíveis Consolidam a Liderança

As soluções flexíveis geraram 55,32% das receitas em 2025 e está projetado que alcancem uma CAGR de 3,71% até 2031. Uma única bolsa de selagem automática pode reduzir a utilização de material em até 70% em comparação com uma opção rígida equivalente, diminuindo as emissões de transporte e os encargos de gestão de resíduos. A embalagem MonoFlex Thermoform da Coveris para tortilhas, lançada em agosto de 2025, estende os flexíveis de material único a categorias anteriormente dominadas por tabuleiros rígidos.

Os contentores rígidos mantêm-se relevantes para bebidas carbonatadas, fragrâncias e produtos químicos para uso intensivo que requerem estabilidade vertical e resistência à adulteração, embora as taxas de aterro e as taxas de Responsabilidade Alargada do Produtor condicionem o crescimento. À medida que as tecnologias de reciclagem de filmes multicamada amadurecem, espera-se que a adoção de embalagens flexíveis penetre nos cosméticos e nos produtos de limpeza doméstica, acelerando a transição do mercado de embalagens plásticas no Reino Unido para cadeias de abastecimento mais enxutas.

Por Forma do Produto: Bolsas em Destaque, Filmes em Aceleração

As bolsas e saquetas representaram 31,05% do tamanho do mercado de embalagens plásticas no Reino Unido em 2025, graças às tendências de controlo de porções, à funcionalidade de abertura fácil e à melhor compatibilidade com o enchimento a alta velocidade. Os filmes e películas de alto crescimento, projetados a uma CAGR de 4,04%, respondem ao crescimento do retalho omnicanal, protegendo SKUs mistos durante o transporte por correio. Os sistemas automatizados de envolvimento de paletes combinam filmes extensíveis e retrácteis para estabilizar as cargas enquanto otimizam a utilização do volume cúbico.

As garrafas e os frascos continuam a servir os espirituosos premium e os soros de cuidados com a pele, onde a presença na prateleira e a reencerráveis apoiam o capital de marca. Os tabuleiros rígidos atendem às refeições prontas que exigem resistência ao forno ou ao micro-ondas, mas os híbridos de cartão selado com filme estão a começar a eroder a quota. O lançamento TailorTemp da DS Smith em janeiro de 2025 combina isolamento térmico com cartão de peso reduzido para desafiar as caixas de EPS nas rotas de cadeia de frio.

Por Setor de Utilizador Final: Estabilidade na Alimentação, Expansão nos Cosméticos

As aplicações alimentares geraram 27,95% das receitas em 2025, sustentadas por regulamentações de higiene rigorosas e requisitos de extensão do prazo de vida útil. Os filmes de barreira de material único que suportam processamento a alta pressão ou esterilização por retorta estão a ser acelerados para satisfazer as metas de reciclabilidade dos supermercados sem comprometer a segurança. Os cosméticos e os cuidados pessoais, a crescer a uma CAGR de 4,88%, promovem bombas de pressão sem ar, recargas e frascos de rPET reciclado que reforçam o posicionamento ecológico premium.

A tampa de reabastecimento Daisy Top da Meadow's, reconhecida em setembro de 2024, reduz a tonelagem de embalagem primária em até 70% e aumenta a frequência de repetição de compra através de um reabastecimento conveniente. Os produtos farmacêuticos priorizam a evidência de adulteração e a estampagem anti-contrafação, permitindo aos fornecedores comandar margens mais elevadas por funcionalidades especializadas. Os revestimentos de granel para uso industrial focam-se na resistência à perfuração e nas propriedades de dissipação estática, mas enfrentam um crescimento lento à medida que os ciclos de matérias-primas se estabilizam.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Processo de Fabrico: Escala da Extrusão, Precisão da Termoformagem

A extrusão gerou uma quota de 27,86% em 2025, impulsionada pelas linhas de filme soprado de alto rendimento ao serviço das aplicações alimentares e do comércio eletrónico. Os ajustes de processo, incluindo o arrefecimento de bolha entre camadas, permitem aos transformadores produzir espessuras mais reduzidas sem sacrificar a resistência. Prevê-se que a termoformagem registe uma CAGR de 4,81% até 2031, dado que as refeições prontas com controlo de porções, os campos cirúrgicos médicos e as combinações de tampa e base exigem tolerâncias apertadas e perfis empilháveis.

A Broanmain Plastics instalou desmoldagem robótica automatizada em março de 2025 para compensar a escassez de mão de obra e elevar a repetibilidade. A moldagem por injeção suporta tampas e fechos que integram elementos ligados obrigatórios pelas diretivas da UE, enquanto as inovações em moldagem por sopro proporcionam reduções de peso de 25% nas garrafas de leite em HDPE através de programação otimizada de parisões. Os nichos emergentes de moldagem rotacional incluem cartuchos reutilizáveis de distribuição a granel para estações de reabastecimento, refletindo os esforços mais amplos de redesenho dos sistemas em todo o mercado de embalagens plásticas no Reino Unido.

Análise Geográfica

Londres e o Sudeste canalizam volumes de cosméticos premium e de alimentos especializados, reforçando a procura de rPET de alta transparência e de bolsas verticais decoradas. O Norte de Inglaterra e a Escócia, ancorados em agrupamentos petroquímicos, favorecem as embalagens para processamento industrial e alimentar e acolhem vários projetos anunciados de reciclagem química, conferindo aos transformadores vantagens localizadas em matérias-primas. A Lei da Economia Circular da Escócia impõe limiares agressivos de conteúdo reciclado com antecedência em relação aos calendários nacionais, incentivando o alinhamento antecipado dos fornecedores. O País de Gales está a implementar regimes de depósito que incluem reutilização, sugerindo uma divergência de conceção que os proprietários de marcas multirregionais devem antecipar.

O Departamento para o Ambiente, Alimentação e Assuntos Rurais confirmou uma data de entrada em vigor para o regime de depósito a nível do Reino Unido de outubro de 2027, proporcionando aos produtores de garrafas um horizonte definido para as modificações de fechos ligados e adesivos de rótulos. As regras de Reciclagem Simplificada, com entrada em vigor em março de 2026, harmonizam a segregação doméstica de materiais, desbloqueando um maior rendimento de reciclagem mecânica para os flexíveis de material único. As autarquias locais ainda variam no investimento em tecnologia de triagem, o que dita decisões matizadas sobre o formato das embalagens. O alinhamento da Irlanda do Norte reduz a complexidade transfronteiriça, mas requer vigilância face à diferente aplicação aduaneira pós-Brexit.

Os fundos de desenvolvimento regional estão a canalizar subsídios para projetos de destintagem de polímeros, remoção de odores e descolagem de compósitos, acelerando a difusão de tecnologia fora das bases de fabrico tradicionais. Os transformadores agrupados nas Midlands beneficiam da proximidade às autoestradas, mas permanecem expostos à volatilidade do gás natural concentrada em grandes parques industriais. À medida que os fluxos de conteúdo reciclado se estabilizam, a proximidade às unidades de despolimerização pode superar a proximidade histórica aos mercados de utilização final nas ponderações estratégicas para a localização futura de instalações no mercado de embalagens plásticas no Reino Unido.

Panorama regulatório

A regulamentação de embalagens plásticas do Reino Unido está se tornando mais rigorosa por meio de regimes paralelos de custo e conformidade liderados pela HMRC e pelo administrador e reguladores da REP de embalagens. O Plastic Packaging Tax se aplica a componentes de embalagens plásticas com menos de 30% de plástico reciclado, com a alíquota subindo para GBP 228,82 por tonelada a partir de 1º de abril de 2026, reforçando o prêmio comercial sobre o conteúdo PCR verificado e as abordagens de balanço de massa onde permitidas.

As obrigações de Responsabilidade Estendida do Produtor previstas nos Producer Responsibility Obligations (Packaging and Packaging Waste) Regulations 2024, conforme alterados pelos Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 (em vigor a partir de 1º de janeiro de 2026), transferem os custos líquidos de gestão de resíduos de embalagens domiciliares para os produtores e exigem relatórios detalhados de dados de embalagens. As taxas de descarte de resíduos começaram a partir de outubro de 2025 para empresas obrigadas (incluindo limiares como faturamento anual de GBP 1 milhão e mais de 25 toneladas de embalagens manuseadas), e os reguladores (Environment Agency, SEPA, NRW e NIEA) emitiram interpretações técnicas atualizadas (Versão 8) em 25 de fevereiro de 2026, aumentando a necessidade de rastreabilidade auditável de materiais, peso e nação de venda.

Análise da cadeia de valor

A cadeia de valor de embalagens plásticas do Reino Unido vai do fornecimento de polímeros e aditivos (dominado por PE, PP e PET usados amplamente em filmes, recipientes rígidos e formatos termoformados) passando pelos transformadores (extrusão, termoformagem, moldagem por injeção e sopro), designers de embalagens e pré-impressão, e então até proprietários de marcas e varejistas nos setores de alimentos, bebidas, saúde e cuidados pessoais. A jusante, os mercados de coleta, triagem, reprocessamento e conformidade PRN/PERN influenciam a disponibilidade e o preço das resinas, com a pEPR e o Plastic Packaging Tax moldando cada vez mais as especificações de compra em direção a conteúdo reciclado rastreável e design para reciclagem.

A infraestrutura de conformidade e de fim de vida útil agora são restrições vinculantes dentro da cadeia. A estrutura pEPR (Regulamentos de 2024, com as alterações de 2025 em vigor a partir de 1º de janeiro de 2026) faz com que os produtores passem de relatar para pagar taxas de gestão de resíduos e estabelece a modulação de taxas a partir de 2026/27. Também introduz requisitos operacionais, incluindo coleta seletiva na calçada de filmes plásticos e embalagens flexíveis em todo o Reino Unido até 31 de março de 2027. A reciclagem especializada limitada para flexíveis mantém uma grande parcela direcionada à recuperação de energia ou ao aterro sanitário, o que aumenta o valor estratégico de contratos de longo prazo de matéria-prima PCR, parcerias de reciclagem e estruturas monomateriais que podem fluir pelos canais existentes de triagem e reprocessamento.

Panorama Competitivo

O mercado é moderadamente fragmentado, mas a consolidação está a acelerar à medida que os investimentos em sustentabilidade sobrecarregam os balanços. A fusão da Amcor com a Berry Global em 2025 posiciona a entidade combinada para alavancar a captação interna de reciclagem química e negociar acordos plurianuais de matérias-primas, reduzindo o risco de custo dos inputs. A parceria da Constantia Flexibles em maio de 2025 sobre filmes de barreira recicláveis para embalagens de café ilustra como a investigação e desenvolvimento colaborativa acelera soluções de nicho.[3]Constantia Flexibles, "Parceria de embalagens de café recicláveis," constantiaflexibles.com Os transformadores de menor dimensão gravitam para produções personalizadas, prazos de entrega rápidos e serviço localizado para defender a sua quota face às multinacionais integradas.

Os movimentos estratégicos centram-se na integração vertical, com transformadores a adquirir participações em instalações de reciclagem para assegurar resina PCR e satisfazer os limites de 30%. Outros apostam na consultoria de conceção para a reciclagem, integrando-se nas fases iniciais de desenvolvimento das marcas. As inovações em espaços em branco incluem embalagens rígidas prontas para reabastecimento combinadas com revestimentos flexíveis e híbridos à base de papel concebidos para as linhas de triagem domiciliária. A narrativa competitiva está a evoluir do preço por unidade para o desempenho ambiental verificado, a rastreabilidade certificada e a diferenciação da experiência do consumidor no mercado de embalagens plásticas no Reino Unido.

Líderes do Setor de Embalagens Plásticas no Reino Unido

Amcor PLC

Sealed Air Corporation

Polystar Plastics Ltd

Coveris Holdings SA

Constantia Flexibles GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As exigências de conformidade ligadas à regulamentação estão criando espaços de crescimento de curto prazo em rastreabilidade, gestão de dados e serviços de redesenho de embalagens, além de impulsionar a demanda por conteúdo reciclado compatível e estruturas recicláveis. O aumento da alíquota do Plastic Packaging Tax para GBP 228,82 por tonelada a partir de 1º de abril de 2026 para embalagens com menos de 30% de conteúdo reciclado, juntamente com as obrigações da pEPR e as metas de reciclagem (incluindo 57% para plásticos em 2026), está levando proprietários de marcas e transformadores a garantir o fornecimento de PCR, qualificar materiais e documentar a cadeia de custódia por meio de padrões reconhecidos e orientações reguladoras.

As oportunidades estão se expandindo em torno de (i) filmes monomateriais de alta barreira e estruturas termoformáveis alinhadas com as atualizações de coleta e triagem e a próxima modulação de taxas, (ii) tecnologias de redução de peso que diminuem tanto o uso de material quanto a exposição a taxas de REP, e (iii) projetos-piloto circulares que abrangem reciclagem química e camadas de barreira alternativas. As evidências de mercado dessa mudança incluem a atividade da PackUK em torno da estabilização das submissões de dados de embalagens, incluindo um prazo de reenvio em 1º de setembro de 2026 para os dados de embalagens de 2025, a fim de finalizar as responsabilidades. Relatórios públicos sobre as tendências iniciais da pEPR também indicam um afastamento de embalagens de difícil reciclagem, apoiando a demanda por formatos escaláveis e recicláveis e documentação pronta para conformidade em todo o mercado de embalagens plásticas do Reino Unido.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor fez parceria com a startup britânica Kelpi para testar revestimentos de barreira à base de algas marinhas para embalagens à base de fibra, como parte da expansão de suas soluções AmFiber. A colaboração visa barreiras de desempenho sem revestimentos plásticos convencionais, apoiando testes de proprietários de marcas alinhados com pressões de reciclabilidade e redução de material no Reino Unido.

- Junho de 2026: a Coveris anunciou a aquisição da fabricante alemã de filmes GEFO Folienbetrieb GmbH para expandir a capacidade de produção de filme de polipropileno fundido (CPP). A medida agrega escala em estruturas de filme monomaterial usadas em embalagens flexíveis recicláveis, fortalecendo o fornecimento para clientes focados no Reino Unido que buscam opções de redesenho sob pressões de custo fiscal e de REP.

- Setembro de 2024: a Meadow destacou sua tampa de reabastecimento Daisy Top, projetada para reduzir a tonelagem da embalagem primária por meio de um formato de reabastecimento. Componentes que possibilitam o reabastecimento apoiam testes de reutilização de varejistas e marcas, criando um caminho adjacente para que a demanda por embalagens plásticas mude em direção a fechos duráveis e sistemas de uso repetido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Nesta metodologia, o mercado abrange embalagens plásticas consumidas no Reino Unido em formatos de embalagem comuns usados para proteger, transportar e vender produtos, e é dimensionado em termos de valor (USD) em toda a cadeia de suprimentos que atende a esses usos.

Exclusões de escopo: este escopo exclui embalagens de papel, vidro e metal, e também exclui maquinário e serviços de embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliestireno e EPS

- Outros Tipos de Material

- Por Tipo de Embalagem

- Embalagens Plásticas Flexíveis

- Embalagens Plásticas Rígidas

- Por Forma do Produto

- Garrafas e Frascos

- Tabuleiros e Contentores

- Bolsas e Saquetas

- Sacos e Sacos de Grande Dimensão

- Filmes e Películas

- Outras Formas de Produto

- Por Setor de Utilizador Final

- Alimentação

- Bebidas

- Produtos Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Utilizador Final

- Por Processo de Fabrico

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Outros Processos de Fabrico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para ancorar o modelo a pontos de referência repetíveis, e então nossas premissas são testadas sob estresse antes do início das entrevistas. Extraímos principalmente indicadores de referência de fontes públicas, como o UK Office for National Statistics (produção industrial, preços ao produtor e sinais de gastos domiciliares), estatísticas de comércio da HM Revenue and Customs (importações e exportações de plásticos e artigos de plástico) e publicações do UK Parliament e do DEFRA sobre resíduos de embalagens, REP e metas de reciclagem.

Também revisamos fontes como os dados da PlasticsEurope para contexto de polímeros, e séries da UN Comtrade quando é necessária uma verificação cruzada sobre direção e unidades comerciais. Relatórios anuais de empresas, anúncios de fábricas no Reino Unido, apresentações a investidores e cobertura de imprensa confiável ajudam a validar mudanças de capacidade, fechamentos e alterações no mix de embalagens em diferentes mercados finais. Para contexto de preços e remessas onde os dados públicos são escassos, é utilizada uma assinatura paga para dados financeiros de empresas e triagem de notícias, e uma assinatura paga separada é usada quando são necessárias linhas de importação e exportação em nível de remessa. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, e muitas outras referências públicas são usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em verificar o que os números significam no mercado real, especialmente onde as séries públicas atrasam ou agrupam múltiplos grupos de produtos. Conversamos com transformadores de embalagens, fornecedores de resina e filme, proprietários de marcas e participantes do lado da distribuição, e então validamos as divisões por uso final, formato de embalagem e direção recente de preços em todo o Reino Unido.

Para manter o modelo fundamentado, as premissas sobre mix de aplicações, faixas típicas de espessura ou peso, adoção de conteúdo reciclado e cronograma de repasse dos custos de polímero e energia são testadas com múltiplos tipos de respondentes antes de finalizar a previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos-chefes (CXOs): 13% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 42% | |

| Players menores: 17% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down do conjunto de demanda de embalagens do Reino Unido, onde sinais de produção e comércio são traduzidos em consumo de embalagens plásticas e depois avaliados usando níveis de preço representativos. Essa estrutura é então corroborada com aproximações bottom-up seletivas, como a consolidação de receitas amostradas de fornecedores, o uso de verificações de canal sobre volumes em nível de formato e a aplicação de faixas de preço médio de venda a toneladas estimadas para os principais formatos antes de ajustar os totais.

Algumas entradas práticas orientam o modelo, incluindo a direção dos preços de polímeros e resinas recicladas, mudanças no mix de embalagens entre formatos rígidos e flexíveis, tendências de produção de alimentos e bebidas no Reino Unido, sinais de demanda de embalagens de saúde e cuidados pessoais, e indicadores ligados a políticas, como a pressão de custos da REP e as metas de taxa de reciclagem. Quando uma variável está ausente em nível granular, as lacunas são tratadas usando séries substitutas (por exemplo, códigos de comércio de plásticos intimamente relacionados ou índices de preços ao produtor), e depois validadas por meio de entrevistas.

Para a previsão, é usada análise de cenários para que as perspectivas reflitam diferentes trajetórias para preços de resina, adoção de conteúdo reciclado e redesenho impulsionado pela regulamentação, e então o cenário-base é alinhado ao consenso ouvido dos respondentes primários. Os números finais são expressos em USD, com o momento da conversão de moeda mantido consistente ao longo da janela histórica e de previsão.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que valores discrepantes não passem para o resultado final. Os totais do modelo são comparados com sinais independentes, como indicadores de produção de plásticos, estatísticas de resíduos e reciclagem de embalagens, e direção do fluxo comercial, e então grandes variações são reverificadas até a premissa que as causou.

Uma segunda revisão por analista é realizada para consistência de unidades, lógica de preços e movimentos ano a ano, seguida de uma revisão final que busca rupturas criadas por datas regulatórias ou choques repentinos de preços. Os relatórios são atualizados anualmente, e quando ocorre um evento relevante, como uma grande atualização de política ou uma grande mudança de capacidade, as premissas-chave são revisitadas e atualizadas. Antes da entrega, uma nova verificação é concluída para que os clientes recebam a visão mais atual disponível no momento.

Tamanho do mercado de embalagens plásticas do Reino Unido segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para embalagens plásticas do Reino Unido podem parecer muito diferentes porque o escopo subjacente e o ponto de avaliação nem sempre estão alinhados, e porque as premissas de preços mudam rapidamente nesse setor. As diferenças também aparecem quando uma estimativa se apoia mais no valor comercial, enquanto outra se apoia mais nos volumes de consumo e depois aplica um preço amplo.

Maquinário de embalagem, linhas de enchimento e serviços de embalagem sob contrato estão fora do escopo da Mordor Intelligence, o que explica parte da dispersão quando outras publicações misturam materiais de embalagem com receitas adjacentes do setor de embalagens. As lacunas também vêm de como os prêmios de conteúdo reciclado são tratados, se as margens dos importadores são contabilizadas, como o momento da conversão de GBP para USD é definido e com que frequência as premissas são atualizadas quando os custos de resina e energia mudam ao longo de um ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,30 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 15,51 bilhões de USD (2025) | Utiliza um ano-base diferente e frequentemente aplica precificação média mais ampla entre materiais e formatos, o que pode comprimir o valor em anos em que o repasse de custos de resina e energia é desigual. |

| Editora de Análise Comercial B | 5,70 bilhões de USD (2035) | Apoia-se em um enquadramento de preço no atacado e em um ponto final de previsão de longo prazo, o que pode omitir camadas de margem dos transformadores e pode subestimar o valor quando o mix de formatos muda para aplicações de maior valor. |

A tabela mostra que a seleção do ano e a camada de avaliação considerada são os maiores fatores da diferença. Ao manter o escopo vinculado a materiais de embalagem plástica e verificar os totais em relação a múltiplos sinais de demanda e preço, a estimativa permanece rastreável a entradas claras que um leitor pode revisitar e replicar.

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de embalagens plásticas do Reino Unido em 2026?

O tamanho do mercado de embalagens plásticas do Reino Unido é de USD 23,3 mil milhões em 2026.

A que ritmo se prevê que o mercado cresça?

Espera-se que cresça a uma CAGR de 2,6%, atingindo USD 26,49 mil milhões até 2031.

Qual o tipo de embalagem que está a expandir-se mais rapidamente?

Os formatos flexíveis lideram o crescimento com uma CAGR projetada de 3,71% até 2031, impulsionada pela procura da logística do comércio eletrónico.

Qual o material que detém a maior quota de mercado?

O polietileno detém 38,74% das receitas de 2025 devido à sua versatilidade em filmes e contentores rígidos.

De que forma o Imposto sobre Embalagens Plásticas influencia a escolha do material?

A taxa de GBP 200 (USD 270,14) por tonelada aplicada a embalagens com menos de 30% de conteúdo reciclado favorece financeiramente a resina reciclada e acelera as mudanças de conceção em direção a soluções de material único.

Página atualizada pela última vez em: