Tamanho e Participação do Mercado de Embalagens de Papel na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

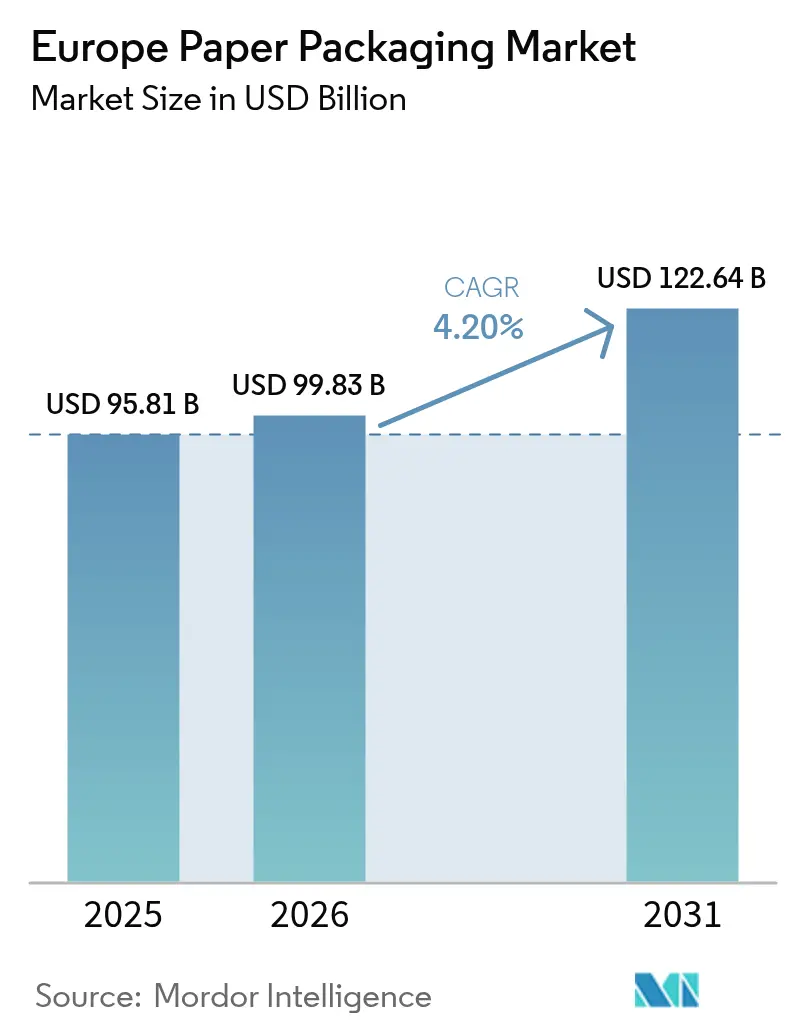

| Tamanho do mercado no ano base (2025) | 95.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 99.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

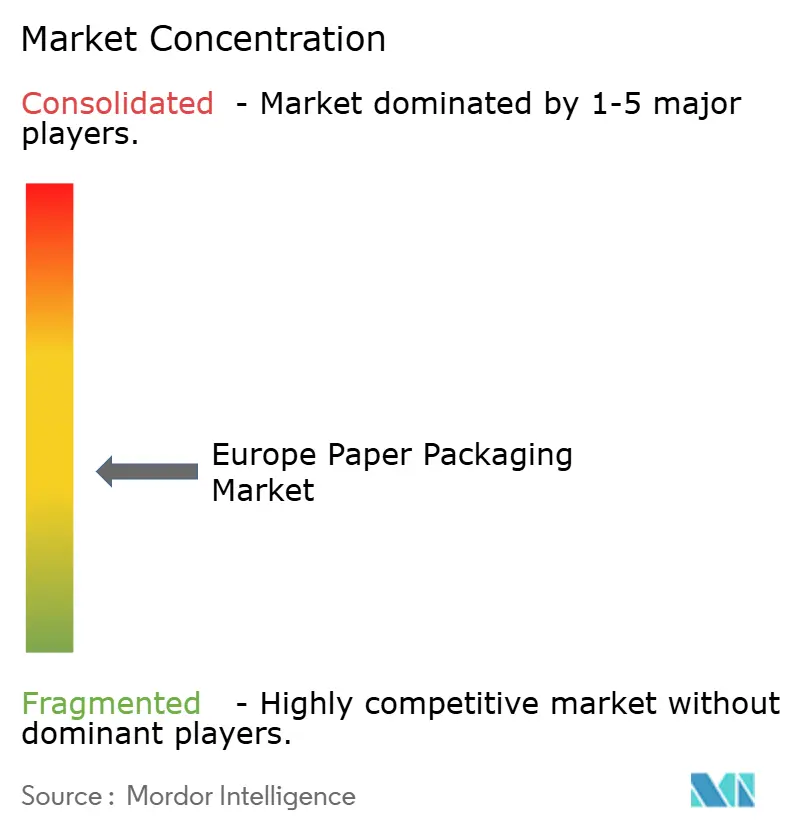

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel na Europa por Mordor Intelligence

Espera-se que o mercado de embalagens de papel na Europa cresça de USD 95,81 bilhões em 2025 para USD 99,83 bilhões em 2026 e está previsto para atingir USD 122,64 bilhões até 2031, a uma CAGR de 4,20% no período de 2026-2031. O mercado ganha impulso com a mudança regulatória do continente em direção a modelos de economia circular, a ampla preferência dos retalhistas por formatos recicláveis no passeio público e as contínuas atualizações tecnológicas em substratos ondulados de alta resistência. As soluções à base de fibra substituem cada vez mais o plástico nas aplicações de serviços de alimentação, comércio eletrónico e kits de refeição, pois combinam facilidade de reciclagem com menor intensidade de carbono, confirmada nas avaliações do ciclo de vida ISO 14040. Os investimentos a montante na capacidade de cartão com conteúdo reciclado, especialmente nos moinhos nórdicos, mitigam o risco de matérias-primas ao mesmo tempo que posicionam os fornecedores para o cumprimento do Mecanismo de Ajustamento Carbónico na Fronteira da UE. A intensificação da atividade de fusões, incluindo a combinação Smurfit-WestRock de 2024, aperta a concorrência e acelera a integração vertical, permitindo que as grandes empresas assegurem fornecimentos de fibra virgem e reciclada, otimizem os custos de transporte e padronizem as auditorias de aprovisionamento sustentável em bases de clientes pan-europeias. Os ventos contrários nos custos dos insumos a curto prazo, relacionados com a volatilidade energética, comprimem as margens; no entanto, a procura a jusante permanece resiliente porque a penetração do retalho online, a conveniência do comércio rápido e as proibições cada vez mais rigorosas de plásticos de utilização única elevam conjuntamente os volumes de embalagem.

Principais Conclusões do Relatório

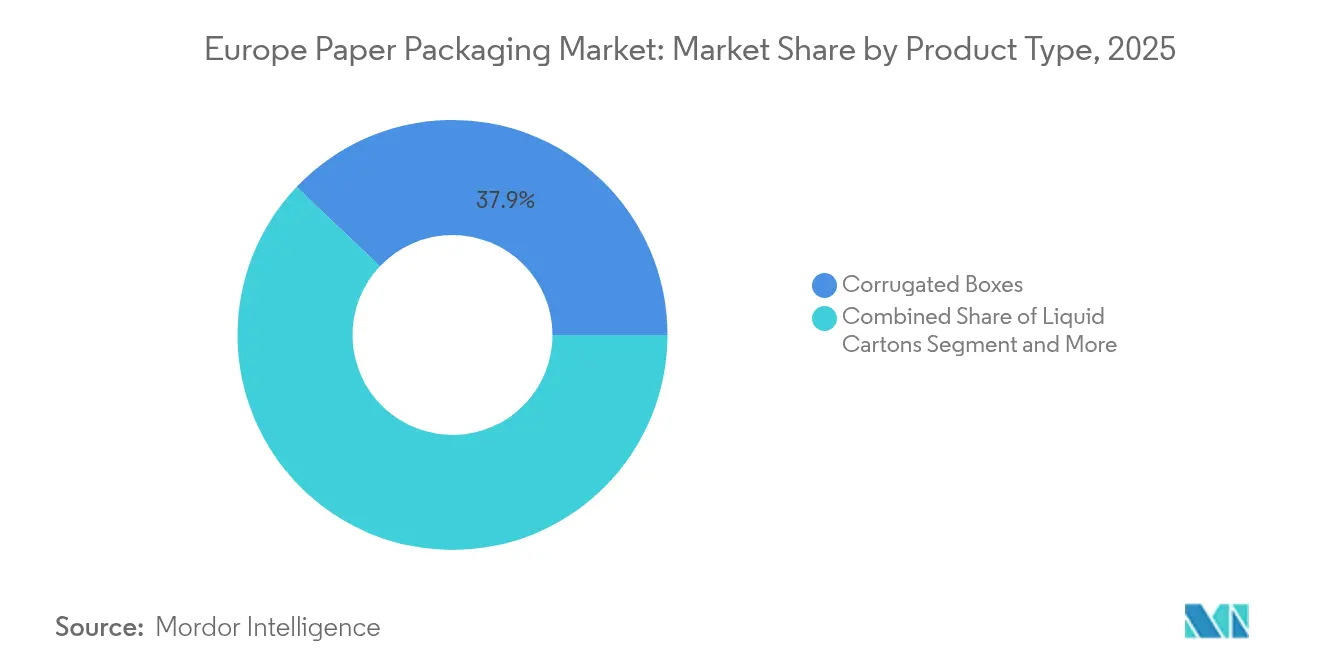

- Por categoria de produto, as caixas de papelão ondulado lideraram com uma participação de receita de 37,92% em 2025; prevê-se que as embalagens cartonadas para líquidos se expandam a uma CAGR de 5,12% até 2031.

- Por material, o papel reciclado capturou 55,98% de participação do tamanho do mercado de embalagens de papel na Europa em 2025 e está a avançar a uma CAGR de 5,55% até 2031.

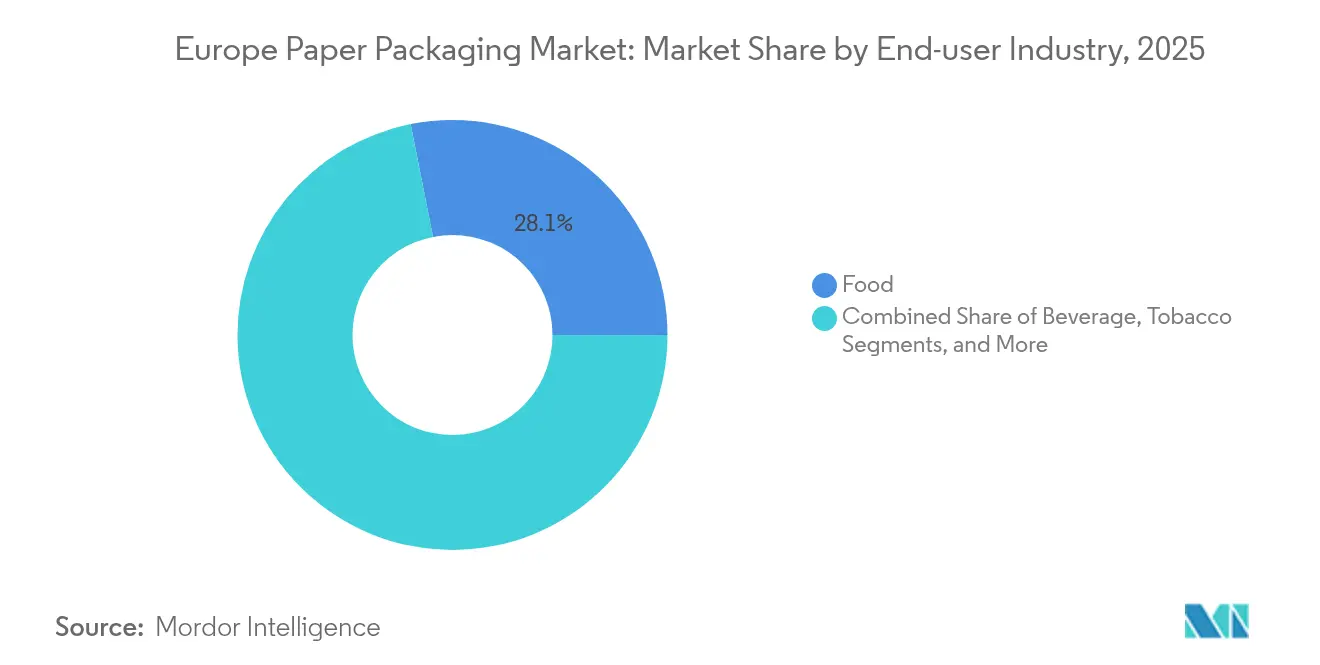

- Por utilizador final, as aplicações alimentares representaram uma participação de 28,12% do tamanho do mercado de embalagens de papel na Europa em 2025, enquanto se espera que as bebidas registem a CAGR projetada mais elevada de 5,21% até 2031.

- Por formato de embalagem, a embalagem secundária representou 45,94% do tamanho do mercado de embalagens de papel na Europa em 2025 e está a avançar a uma CAGR de 4,79% até 2031.

- Por geografia, a Alemanha detinha 21,05% da participação do mercado de embalagens de papel na Europa em 2025; projeta-se que a Espanha cresça a uma CAGR de 5,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Embalagens de Papel na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura por embalagens sustentáveis e recicláveis em Alimentos e Bebidas | +1.2% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Aumento acentuado nos volumes de encomendas de comércio eletrónico | +0.9% | Em toda a UE, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Diretiva da UE sobre Plásticos de Utilização Única acelerando a substituição por fibra | +0.8% | Em toda a UE, implementação faseada | Médio prazo (2-4 anos) |

| Avanços na tecnologia de papelão ondulado leve e de alta resistência | +0.6% | Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Crescimento dos kits de refeição e do comércio rápido que requerem embalagens do tamanho certo | +0.5% | Mercados urbanos na Alemanha, Reino Unido, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Mecanismo de Ajustamento Carbónico na Fronteira da UE impulsionando os moinhos de reciclagem | +0.4% | Regiões fronteiriças, mercados dependentes de importação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da procura por embalagens sustentáveis e recicláveis em Alimentos e Bebidas

As marcas europeias de alimentos e bebidas comprometem-se publicamente com metas de 100% de embalagens recicláveis para 2030, o que impulsiona os cartões de avaliação de compras que priorizam a fibra em detrimento dos plásticos multicamadas. Os principais retalhistas impõem critérios de prontidão para prateleira que recompensam as tabuleiros de fibra monomaterial, como demonstrado pelo lançamento pela Marks & Spencer de tabuleiros de fibra de papel para refeições prontas em maio de 2025. Os destiladores e cervejeiros apresentam lançamentos emblemáticos, como uma garrafa de 90% de papel para whisky escocês, reforçando a perceção do consumidor de que o papel incorpora um menor impacto ambiental. Estudos do ciclo de vida que abrangem as embalagens de barras de chocolate confirmam menores pegadas de gases com efeito de estufa para o papel em comparação com o polipropileno orientado em todas as categorias de ponto médio. Os transformadores de embalagens intensificam a colaboração com fornecedores de tecnologia de revestimento para cumprir os próximos limites de 25 ppb de PFAS em agosto de 2026, alinhando as reformulações de produtos com os roteiros de sustentabilidade públicos dos proprietários de marcas. À medida que a conformidade com a ISO 14040 se torna obrigatória para os concursos centrais de compras transfronteiriças, as soluções de papel com conjuntos de dados verificados do berço ao portão ganham o estatuto de fornecedor preferencial em grupos multinacionais de Alimentos e Bebidas.

Aumento acentuado nos volumes de encomendas de comércio eletrónico

As compras de retalho online europeias mantêm um crescimento de dois dígitos, alimentando um aumento acentuado no número de caixas e no acolchoamento auxiliar nos centros de distribuição. O consumo de papelão ondulado no Reino Unido aumentou 12,6% entre 2010 e 2024, à medida que os retalhistas omnicanal de mercearia e os retalhistas especializados modernizaram as redes de distribuição. A Amazon reporta a eliminação de mais de 1 mil milhões de sacos plásticos de utilização única desde 2018, ao converter as suas operações europeias para 100% de bolsas de papel recicláveis e envelopes de cartão em janeiro de 2025. Os equipamentos de embalagem do tamanho certo automatizados, como as soluções co-desenvolvidas pela Mondi e pela CMC Packaging Automation, geram dimensões de caixas a pedido que reduzem o uso de papel até 40% enquanto melhoram as métricas de utilização cúbica dos camiões. [1]Mondi e CMC Packaging Automation, "Mondi e CMC Packaging Automation fazem parceria em soluções de embalagem para comércio eletrônico". Packaging Europe, packagingeurope.com O comércio rápido de mercearia urbana, projetado para saltar de EUR 25 mil milhões em 2021 para EUR 72 mil milhões até 2025, requer embalagens secundárias dimensionalmente otimizadas que preservem a integridade do produto em janelas de entrega de 10 minutos. Consequentemente, os transformadores priorizam o corte e vinco de alta velocidade, a personalização de impressão digital e os sensores de controlo de qualidade em linha para satisfazer tanto a escala de volume como a agilidade de branding exigida pelos comerciantes de comércio eletrónico.

Diretiva da UE sobre Plásticos de Utilização Única acelerando a substituição por fibra

As disposições da diretiva entraram em vigor gradualmente a partir de 2021 e continuam a apertar após 2025, proibindo uma lista crescente de artigos plásticos de utilização única enquanto isentam os formatos à base de celulose quando recicláveis em fluxos domésticos. Os produtores com pegadas de fabrico pan-europeias, como a Graphic Packaging International, desenvolvem rapidamente tabuleiros de cartão reciclável para sushi, de modo a capturar categorias de alimentos para consumo em movimento anteriormente dominadas por clamshells de PET. A França compromete-se com uma eliminação total dos plásticos de utilização única até 2040, obrigando os retalhistas a acelerar os calendários de substituição para além das linhas de base da UE. As proibições direcionadas da Itália sobre hastes de algodão e talheres fornecem impulso adicional aos inovadores de fibra. As taxas de responsabilidade alargada do produtor impostas ao plástico aumentam anualmente, estreitando os diferenciais de custo e tornando as mangas, embrulhos e tabuleiros de cartão economicamente atraentes como substitutos. As variações entre os Estados-Membros na aplicação colocam um prémio na agilidade do fornecedor e nas competências de assuntos regulatórios, permitindo lançamentos conformes em regimes nacionais diversos sem ferramentaria duplicada.

Avanços na tecnologia de papelão ondulado leve e de alta resistência

Os cientistas de materiais alcançam reduções de gramagem de 15-20% através de formação a seco proprietária de pasta de fibra longa, evidenciado pela linha piloto da Stora Enso em Fors, Suécia.[2]Stora Enso, "A Stora Enso construirá uma nova unidade de produção de conformação a seco em sua fábrica de Fors, na Suécia." storaenso.com Novas geometrias de fluting e formulações adesivas elevam o desempenho de resistência a bordo e compressão de caixas, permitindo a redução da espessura sem arriscar danos no produto durante o envio multiciclo. Os sistemas de jato de tinta digital imprimem agora gráficos a cores completas numa única passagem em gramagens micro-flute, apoiando mensagens personalizadas para marcas de caixas de subscrição e minimizando o inventário de tinta. Os sensores incorporados nas paredes onduladas monitorizam vibração, temperatura e humidade, vitais para a conformidade da cadeia de frio farmacêutica, permanecendo recicláveis em escala. As iniciativas Corrugated 4.0 a nível de plataforma aproveitam a análise de dados a nível de fábrica para otimizar a aplicação de amido, as curvas de disparo dos fornos e a velocidade do cortador e vincador, reduzindo simultaneamente o desperdício e a intensidade energética. Estes avanços vão ao encontro dos objetivos de Ecodesign da UE em matéria de eficiência de materiais e reciclabilidade no fim de vida, ao mesmo tempo que proporcionam reduções no peso do frete que reduzem as emissões de âmbito 3 para os proprietários de marcas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a desflorestação e volatilidade do fornecimento de matérias-primas | -0.7% | Em toda a UE, particularmente nas regiões de fornecimento nórdicas | Médio prazo (2-4 anos) |

| Melhoria da reciclabilidade dos plásticos flexíveis estreitando a vantagem | -0.4% | Em toda a UE, aplicações flexíveis | Longo prazo (≥ 4 anos) |

| Choques nos preços da energia a aumentar os custos operacionais dos moinhos | -0.5% | Em toda a UE, moinhos nórdicos intensivos em energia | Curto prazo (≤ 2 anos) |

| Incerteza na eliminação de PFAS em papéis com revestimento barreira | -0.3% | Em toda a UE, papéis em contacto com alimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a desflorestação e volatilidade do fornecimento de matérias-primas

O Regulamento da UE sobre Desflorestação, em vigor em 2025, exige a rastreabilidade até às parcelas florestais geolocalizadas, acrescentando 3-5% aos custos gerais de aprovisionamento à medida que os transformadores implementam a verificação por satélite e os registos em blockchain. As interrupções na capacidade das serras nórdicas, decorrentes de aumentos nos custos de eletricidade e paragens laborais periódicas, e a escassa disponibilidade de fibra virgem, estão a forçar os compradores a recorrer a mercados spot a preços premium. O programa de produtividade da Billerud sublinha a urgência a nível do setor para compensar a compressão das margens decorrente dos picos dos preços da pasta de papel e da escassez de matérias-primas. As fibras alternativas, como a palha de trigo e o miscanto, atraem atenção para tigelas de fibra moldada para alimentos, mas o comprimento de fibra inconsistente e o brilho limitam a adoção em embalagens de impressão de alta definição. A diversificação geográfica em direção às florestas ibéricas e bálticas mitiga o risco de concentração, mas estende as cadeias logísticas, revertendo parcialmente os ganhos na pegada de carbono. A médio prazo, os moinhos aceleram os sistemas de água em circuito fechado e os compromissos de reflorestação para tranquilizar as partes interessadas e cumprir as auditorias de diligência devida cada vez mais rigorosas.

Melhoria da reciclabilidade dos plásticos flexíveis estreitando a vantagem

As unidades de demonstração de reciclagem química expandem-se pela Europa Ocidental, convertendo filmes de poliolefina mista em nafta de qualidade alimentar, erodindo assim a narrativa de reciclabilidade do papel. A embalagem de filme flexível com 50% de conteúdo reciclado da PepsiCo para produtos de snack alcança paridade de vida útil em prateleira com laminados de PET virgem, enquanto reduz as emissões líquidas em 30%. A bolsa de polipropileno monomaterial da Capri-Sun integra tampas presas para cumprir as próximas regras de fixação de tampas da UE, simplificando a triagem no passeio público e aumentando as taxas de reciclagem. As metas de conteúdo de PET reciclado pós-consumo de 30% até 2030, codificadas no projeto de Regulamento sobre Embalagens e Resíduos de Embalagens, impulsionam o financiamento de infraestrutura que estreita as lacunas de custo em relação às multiembalagens de cartão. A investigação de HDPE reciclado de alta resistência à fusão confirma propriedades mecânicas comparáveis à resina virgem, expandindo a aplicabilidade a formatos de líquidos mais pesados. [3]Giulia Bernagozzi et al., "High Melt Strength Recycled High-Density Polyethylene" (Polietileno de alta densidade reciclado de alta resistência à fusão). Polymers, mdpi.com À medida que os plásticos melhoram as suas credenciais de circularidade, os transformadores de papel devem redobrar os avanços nos revestimentos barreira, na qualidade de impressão e nas relações de utilização eficiente de fibra para manter o posicionamento competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Ondulado Impulsiona a Inovação

As caixas de papelão ondulado detinham 37,92% da receita de 2025, sublinhando o seu estatuto como o formato de eleição nos canais de distribuição de comércio eletrónico, industrial e mercearia. O tamanho do mercado de embalagens de papel na Europa para caixas de papelão ondulado está projetado para se compor de forma constante, dado a proliferação de encomendas de comércio eletrónico, as tiragens de impressão personalizadas e os ganhos contínuos de redução de peso que diminuem as emissões de transporte sem abdicar da resistência à compressão. As embalagens cartonadas para líquidos registam a CAGR mais rápida de 5,12% até 2031, impulsionadas pelas bebidas alternativas ao leite, pelas linhas de sumo de longa duração e pelos compromissos das marcas para limitar o uso de plásticos multicamadas.

Os produtos secundários, como as caixas dobráveis, mantêm relevância para as sobrembalagens de blisteres farmacêuticos e as embalagens de cuidados pessoais de alta gramagem, onde as vinquelações precisas e os vernizes brilhantes criam apelo de prateleira. Os sacos de papel e as sacolas de retalho recuperam o impulso à medida que as proibições nacionais eliminam gradualmente os sacos plásticos de utilização única, com os retalhistas a optar por alternativas de kraft com aditivos de resistência à humidade para durabilidade de reutilização. Os nichos de especialidade - sacos de congelação resistentes a rasgos, tabuleiros de fibra moldada em forma e enchimento de vazio em polpa moldada - expandem os volumes endereçáveis, mas o ondulado permanece a âncora que sustenta as taxas de utilização das plantas dos transformadores e a justificação de investimento de capital em toda a região.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Material: Os Mandatos de Conteúdo Reciclado Reformulam o Fornecimento

Os tipos reciclados capturaram 55,98% de participação em 2025, resultado de metas rigorosas de conteúdo pós-consumo e de sistemas de recolha robustos que alimentam os moinhos domésticos. Espera-se que a participação do mercado de embalagens de papel na Europa para liner reciclado se alargue à medida que o CBAM torna as importações de tipos de fibra virgem mais caras em relação à folha reciclada de baixo carbono. O testliner branco de alta qualidade ganha favor nas caixas prontas para exposição que requerem superfícies imprimíveis, enquanto o testliner castanho domina as caixas de envio standard.

Os substratos de fibra virgem continuam indispensáveis para caixas de oferta de cosméticos premium, manuais de dispositivos médicos e caixas dobráveis que exigem fidelidade de impressão prístina e rigidez superior. O cartão composto com barreiras de dispersão ou extrusão ocupa um meio-termo onde a resistência ao vapor de água e à gordura é crítica, mas o risco de eliminação de PFAS tempera a expansão a curto prazo. As cadeias de fornecimento gravitam em direção a estratégias de duplo fornecimento, combinando kraft de madeira macia escandinava com madeira dura de eucalipto ibérico para equilibrar resistência e suavidade. Os moinhos envolvem-se em parcerias de circularidade com retalhistas para o transporte de OCC (caixas de papelão ondulado usadas) dos centros de distribuição, encurtando o tempo de ciclo e assegurando níveis de pureza dos materiais de alimentação imperativos para o conteúdo reciclado de qualidade alimentar.

Por Setor do Utilizador Final: As Aplicações Alimentares Lideram a Transformação

As marcas de alimentos comandaram 28,12% da procura em 2025, capitalizando nos formatos de caixas modulares que acomodam a proliferação de SKU e as tendências de conveniência de refeições prontas. O tamanho do mercado de embalagens de papel na Europa continua a expandir-se aqui, apoiado pelos balcões de charcutaria dos supermercados que adotam embrulhos de kraft resistentes à gordura agora isentos de fluoroquímicos antes do prazo de PFAS de 2026. Os operadores de bebidas superam o crescimento agregado a uma CAGR de 5,21% à medida que os conceitos de garrafas de cartão passam de pilotos para lançamentos nacionais limitados para água sem gás e bebidas espirituosas, aproveitando o apetite do consumidor por embalagens visivelmente sustentáveis.

Os produtos farmacêuticos gravitam em direção a caixas dobráveis invioláveis e folhetos informativos produzidos em instalações certificadas pela ISO 22301, enquanto os players de cuidados domésticos aproveitam as bolsas de cartão híbrido para reduzir o uso de garrafões de plástico para concentrados de detergente em pó. As plataformas de comércio eletrónico padronizam mailers de duas peças em ondulado com tiras de rasgamento e linhas de cola de devolução fácil, um padrão exemplificado pelos programas de reenvio de vestuário na Alemanha e em França. As empresas de kits de refeição permanecem centros de inovação, integrando separadores de polpa moldada e revestimentos térmicos para proteger os produtos perecíveis, impulsionando assim a tonelagem incremental apesar das pegadas de material mais leves por porção.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Formato de Embalagem: As Embalagens Secundárias Impulsionam Volume e Eficiência

Os formatos secundários representaram 45,94% da tonelagem agregada em 2025, crescendo 4,79% anualmente à medida que os centros de distribuição exigem expedidores resistentes à compressão e habilitados para RFID que navegam nas complexas rotas de última milha. O tamanho do mercado de embalagens de papel na Europa ganha terreno com o impulso dos proprietários de marcas para consolidar múltiplos itens primários numa única embalagem exterior protetora, melhorando a eficiência de picking e reduzindo o material de enchimento. As soluções ThermoBox que oferecem isolamento semelhante ao poliestireno, mas permanecendo totalmente recicláveis no passeio público, encontram espaço nas linhas de marisco de alto valor e de produtos farmacêuticos biológicos, onde as excursões de temperatura comprometem a integridade do produto.

As embalagens primárias enfrentam obstáculos funcionais, nomeadamente a entrada de humidade e as barreiras ao oxigénio para longa durabilidade em prateleira, mas o cupstock com revestimento de dispersão e as caixas de sopa com laminação por extrusão erode lentamente a quota de garrafas de PET e HDPE. As embalagens terciárias, folhas de palete, cunhas de canto e folhas deslizantes, ganham valor incremental através da integração de sensores que transmitem eventos de inclinação e impacto, auxiliando os prestadores de logística na análise de causas raiz dos danos. As iniciativas contínuas de dimensionamento correto, auxiliadas por software de digitalização 3D, limitam o uso de ondulado por unidade enviada, embora a tonelagem absoluta ainda cresça com o número de encomendas.

Análise Geográfica

A Alemanha manteve-se como o maior mercado nacional com uma participação de 21,05% em 2025, porque a sua base de fabrico orientada para a exportação depende de ondulado e caixas dobráveis de alto desempenho para proteger bens de precisão ao longo da distribuição de longo curso. Os moinhos concentram-se ao longo do corredor do Reno, beneficiando da logística fluvial que reduz as emissões de transporte enquanto alimenta grandes onduladores que servem clientes do setor automóvel e da engenharia. As leis obrigatórias de embalagem reutilizável para take-away promulgadas em 2023 estimulam o desenvolvimento de tigelas de fibra de cartão compatíveis com ciclos de lavagem em máquina, embora os primeiros inquéritos reportem uma adoção lenta por parte dos consumidores devido aos inconvenientes administrativos do sistema de depósito e devolução.

A Espanha apresenta a CAGR mais elevada de 5,78% até 2031, uma vez que as alterações à legislação nacional de resíduos obrigam os supermercados a reduzir para metade o uso de embalagem plástica nas secções de frutas e legumes, abrindo portas para tabuleiros de micro-flute e clamshells de polpa moldada. O porto de Valência serve de hub que canaliza as exportações de citrinos para caixas ventiladas à base de fibra, enquanto a capacidade dos transformadores domésticos cresce na Catalunha para servir os retalhistas de comércio rápido em Barcelona e Madrid. As alianças locais de I&D, como a linha piloto PaperSeal Shape Tray da Graphic Packaging, demonstram uma resposta ágil aos regulamentos da UE em evolução e aos requisitos dos retalhistas.

A França e o Reino Unido representam conjuntamente quase um quarto da procura regional, impulsionados por paisagens de retalho densas, infraestruturas de recuperação avançadas e compromissos ativos das marcas com a redução do plástico. A complexidade da papelada aduaneira pós-Brexit empurra os retalhistas online do Reino Unido para fontes locais de ondulado, a fim de evitar a incerteza nos prazos de entrega continentais. A Itália e os Países Baixos atuam como nós de inovação: a Lombardia acolhe especialistas em caixas de grau farmacêutico conformes com o Anexo 11 das BPF, enquanto as empresas neerlandesas são pioneiras na reciclagem em circuito fechado de embalagens cartonadas para bebidas, ancorada na instalação de componentes não fibrosos de 20.000 toneladas da Tetra Pak em Ittervoort. Os mercados emergentes da Europa Oriental contribuem com volume incremental à medida que o financiamento de adesão à UE moderniza os sistemas de recolha e alinha a legislação de embalagens com as normas ocidentais.

Panorama Competitivo

O mercado de embalagens de papel na Europa apresenta uma concentração moderada, com os cinco principais grupos integrados - Smurfit WestRock, Mondi, Stora Enso, DS Smith e Mayr-Melnhof - controlando um estimado de 65-70% da capacidade regional de cartão para caixas e cartão para embalagens. A fusão Smurfit-WestRock de julho de 2024 criou uma entidade com receita anual de USD 34 mil milhões, proporcionando opcionalidade de matérias-primas entre o kraftliner europeu e os tipos de fluting semiquímico norte-americano. Os concorrentes respondem através de aquisições complementares: a Mondi adquiriu a Schumacher Packaging em abril de 2025, ganhando plantas de ondulado especializado na Alemanha e na Polónia, além de uma posição no fabrico de inserções de fibra moldada.

O investimento em tecnologia torna-se um campo de batalha fundamental. A linha de cartão do moinho Oulu da Stora Enso introduz controlo de qualidade orientado por inteligência artificial que deteta microperfurações em tempo real, reduzindo a produção fora de especificação e salvaguardando a conformidade com o contacto alimentar. A DS Smith expande a impressão digital em 200 onduladores, oferecendo aos proprietários de marcas alterações tardias nas artes gráficas adequadas a promoções sazonais. Os padrões de integração vertical intensificam-se; os transformadores assinam contratos plurianuais com proprietários de florestas para garantir fibra certificada pelo FSC, protegendo-se das perturbações regulatórias da desflorestação.

As parcerias estratégicas visam a automação do comércio eletrónico e as embalagens farmacêuticas. A Mondi trabalha com a CMC Packaging Automation para integrar papel kraft em forma de leque em estações de embalagem de alta velocidade que criam caixas do tamanho certo a pedido. A Mayr-Melnhof aprofunda o co-desenvolvimento com empresas de biotecnologia que necessitam de microperfurações invioláveis e tintas de segurança ocultas. Os players regionais menores conquistam nichos em caixas rígidas de luxo e tabuleiros ventilados para fruta, mas enfrentam pressão nas margens devido ao aumento dos insumos de pasta de papel e energia.

Líderes do Setor de Embalagens de Papel na Europa

Mondi Group

Hamburger Containerboard GmbH (Prinzhorn Group)

Smurfit Westrock

Metsa Board Oyj

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Stora Enso iniciou a produção na sua linha de cartão para consumidores de EUR 1 mil milhões em Oulu, Finlândia, adicionando capacidade de conteúdo reciclado de alta qualidade para caixas de alimentos e bebidas.

- Fevereiro de 2025: A Tetra Pak inaugurou uma instalação de reciclagem de EUR 3,1 milhões em Ittervoort, Países Baixos, para processar 20.000 toneladas de componentes não fibrosos de embalagens cartonadas para bebidas anualmente.

- Janeiro de 2025: A Amazon alcançou 100% de embalagens recicláveis nos centros de distribuição europeus, eliminando mais de 1 mil milhões de sacos plásticos de entrega de utilização única desde 2018.

- Dezembro de 2024: A Graphic Packaging International introduziu uma linha de embalagens de cartão para sushi que cumpre os critérios de reciclabilidade da Diretiva da UE sobre Plásticos de Utilização Única.

Âmbito do Relatório do Mercado de Embalagens de Papel na Europa

O papel e o cartão são frequentemente utilizados para produtos de embalagem. Existem numerosos tipos de embalagens de papel. O cartão é o material mais comum utilizado para fazer contentores, como as caixas dobráveis. O cartão requer processos como polpação, branqueamento opcional, refinação, formação de folha, secagem, calandagem e enrolamento para fabricar papel. Os materiais de embalagem de papel podem ser facilmente reutilizados e reciclados em comparação com outros materiais, como os metais e os plásticos. Esta é a razão para considerar a embalagem de papel como uma forma de embalagem ecológica e económica.

O mercado europeu de embalagens de papel é segmentado por tipo de produto (caixas dobráveis, caixas de papelão ondulado e outros tipos de produto), setor do utilizador final (alimentação, bebidas, saúde, cuidados pessoais e domésticos, comércio eletrónico, tabaco e outros setores do utilizador final) e país (Reino Unido, França, Alemanha, Itália, Espanha e restante Europa). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima mencionados.

| Caixas Dobráveis |

| Caixas de Papelão Ondulado |

| Sacos e Sacolas de Papel |

| Embalagens Cartonadas para Líquidos |

| Outras Embalagens de Papel |

| Papel de Fibra Virgem |

| Papel Reciclado |

| Cartão Composto |

| Alimentação |

| Bebidas |

| Saúde e Farmacêutico |

| Cuidados Pessoais e Domésticos |

| Comércio Eletrónico e Retalho |

| Tabaco |

| Outros Setores do Utilizador Final |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante Europa |

| Por Tipo de Produto | Caixas Dobráveis |

| Caixas de Papelão Ondulado | |

| Sacos e Sacolas de Papel | |

| Embalagens Cartonadas para Líquidos | |

| Outras Embalagens de Papel | |

| Por Tipo de Material | Papel de Fibra Virgem |

| Papel Reciclado | |

| Cartão Composto | |

| Por Setor do Utilizador Final | Alimentação |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Domésticos | |

| Comércio Eletrónico e Retalho | |

| Tabaco | |

| Outros Setores do Utilizador Final | |

| Por Formato de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante Europa |

Principais Questões Respondidas no Relatório

Qual é o valor de previsão das embalagens de papel na Europa até 2031?

Espera-se que atinja USD 122,64 mil milhões, refletindo uma CAGR de 4,20% no período de 2026-31.

Qual produto lidera a procura nas embalagens de fibra europeias?

As caixas de papelão ondulado detêm 37,92% de participação devido à sua versatilidade nos canais de comércio eletrónico, industrial e mercearia.

Por que razão a Espanha é o país europeu de crescimento mais rápido neste setor?

Os mandatos agressivos de redução de plásticos, a rápida adoção do comércio eletrónico e as inovações locais como os tabuleiros PaperSeal impulsionam a procura espanhola a uma CAGR de 5,78%.

Como estão os regulamentos da UE a moldar o desenvolvimento do papel com revestimento barreira?

Um limite de 25 ppb de PFAS efetivo em 2026 obriga os transformadores a comercializar barreiras de água e gordura isentas de flúor para formatos de refeições prontas e padaria.

Que movimento estratégico reformulou o panorama competitivo em 2024?

A fusão Smurfit-WestRock criou um líder com receita de USD 34 mil milhões, acelerando a integração vertical e o alcance global.

Qual segmento de material beneficia mais do Mecanismo de Ajustamento Carbónico na Fronteira?

O liner reciclado, porque a produção localizada evita os encargos de carbono do CBAM sobre os tipos virginais importados, ao mesmo tempo que cumpre os mandatos de conteúdo.

Página atualizada pela última vez em: