Tamanho e Participação do Mercado de Software para Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.65% CAGR |

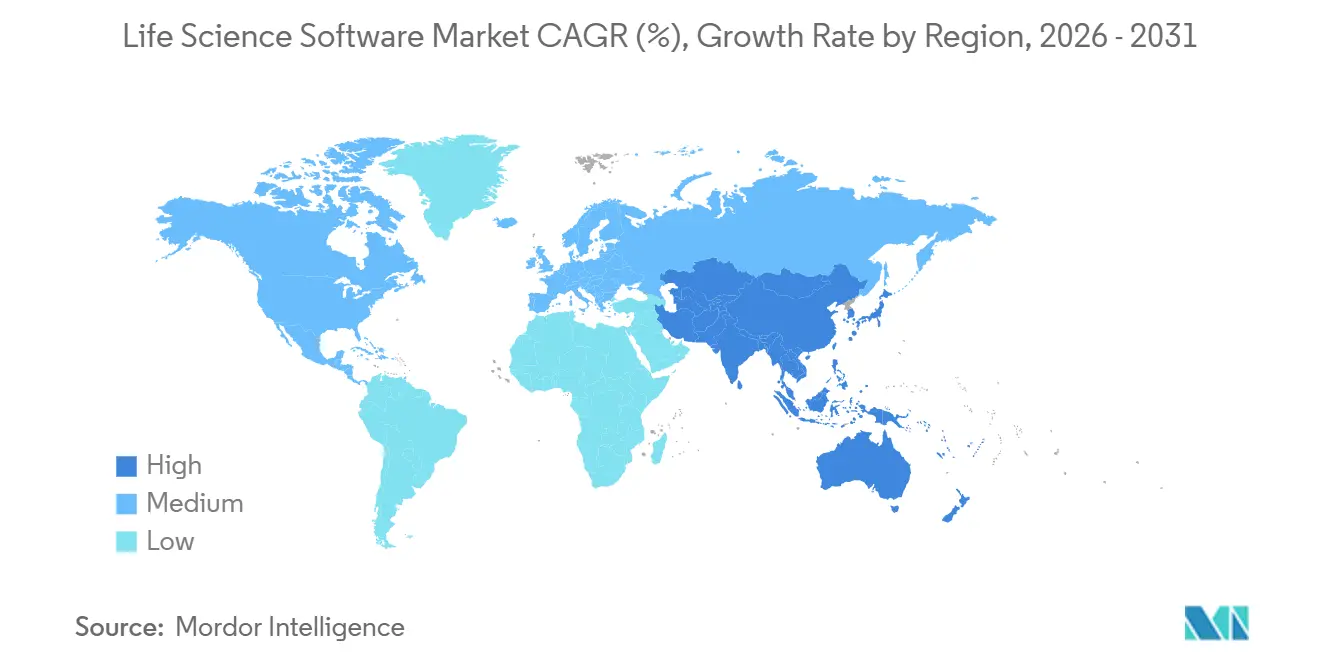

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software para Ciências da Vida por Mordor Intelligence

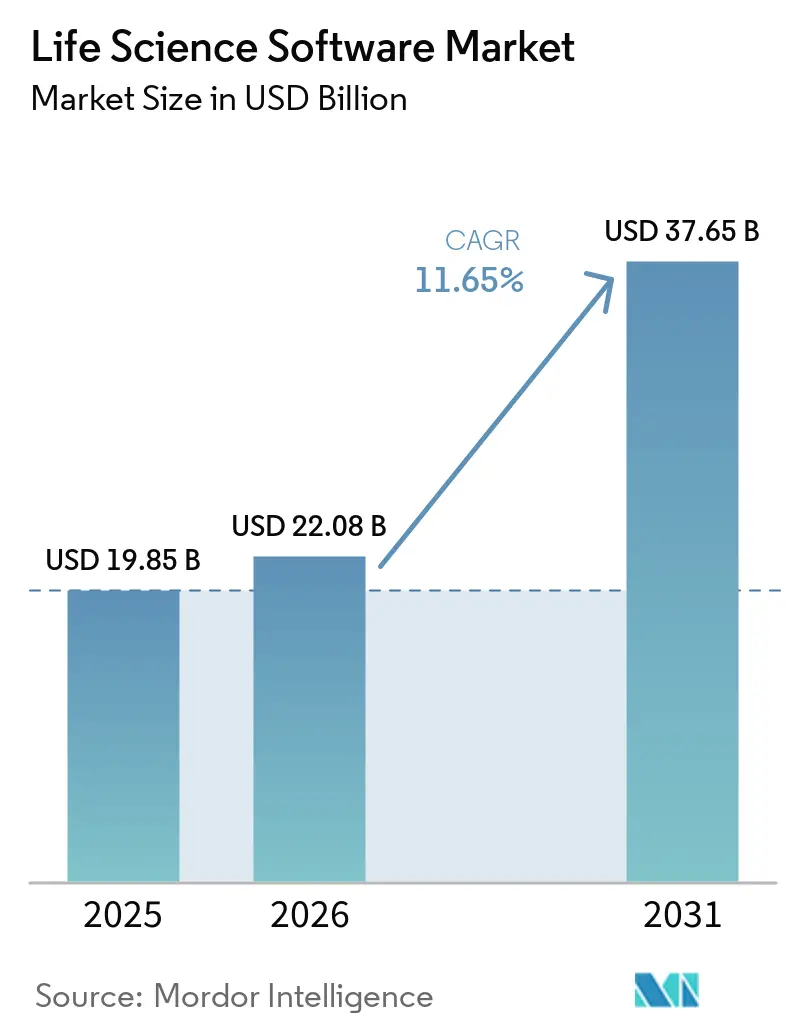

O tamanho do Mercado de Software para Ciências da Vida deve crescer de USD 19,85 bilhões em 2025 para USD 22,08 bilhões em 2026 e tem previsão de atingir USD 37,65 bilhões até 2031 a um CAGR de 11,65% no período 2026-2031.

O mercado de software para ciências da vida está crescendo à medida que empresas regulamentadas exigem maior rastreabilidade de dados ao longo do desenvolvimento de produtos, fabricação, qualidade e fluxos de trabalho de submissão. O mercado também se beneficia da adoção de processos científicos orientados por IA, nos quais laboratórios e equipes clínicas necessitam de sistemas para gerenciar volumes maiores de dados com o mínimo de esforço manual. A interoperabilidade em tempo real está ganhando importância à medida que patrocinadores, OPCs e CDMOs dependem cada vez mais de sistemas compartilhados e fluxos de dados conectados para evitar atrasos e retrabalho. Os gastos com software neste mercado tornaram-se uma decisão estratégica de nível de conselho, impulsionada por plataformas validadas e prontas para a nuvem que aceleram os prazos de submissão e simplificam o controle de mudanças. O mercado está se deslocando em direção a plataformas que não são apenas funcionais, mas também robustas o suficiente para garantir a conformidade ao longo de todo o seu ciclo de vida.

Principais Conclusões do Relatório

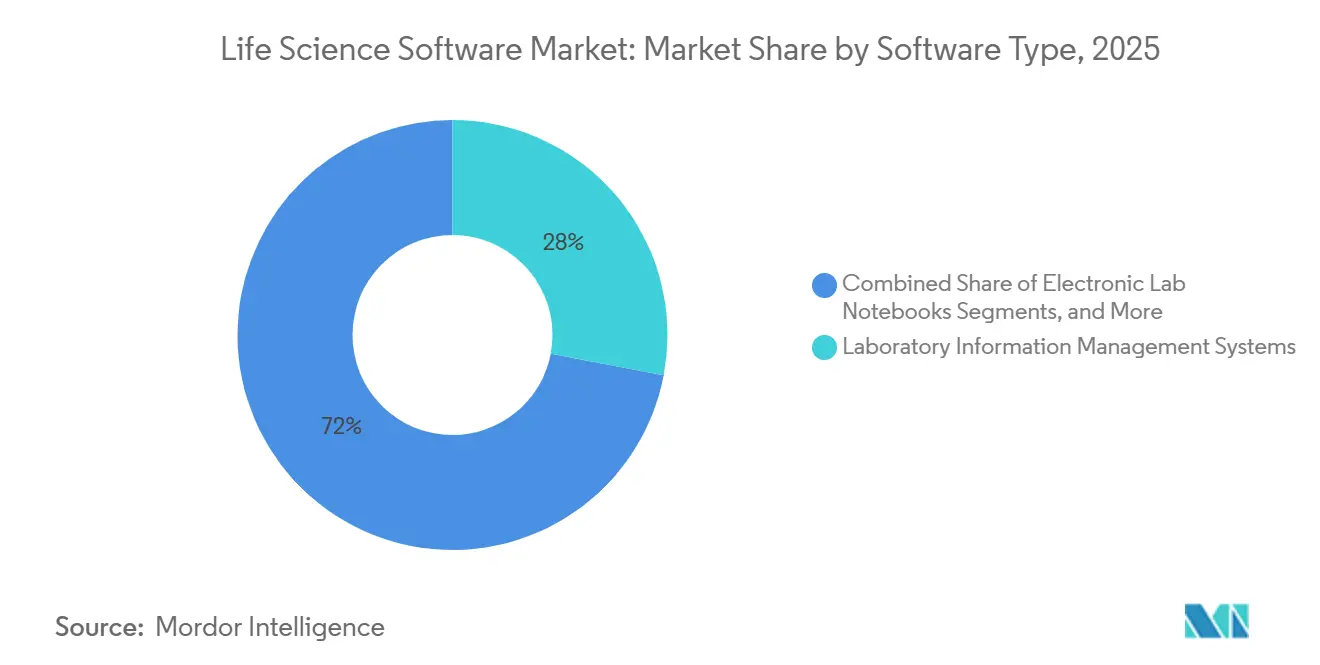

- Por tipo de software, os sistemas de gerenciamento de informações laboratoriais lideraram com 28,00% de participação em 2025, enquanto os sistemas de gerenciamento de ensaios clínicos têm projeção de crescimento a um CAGR de 12,45% até 2031.

- Por implantação, a nuvem representou 51,44% do tamanho do mercado de software para ciências da vida em 2025, e a nuvem deve ser o modelo de implantação de crescimento mais rápido, com um CAGR de 12,77% até 2031.

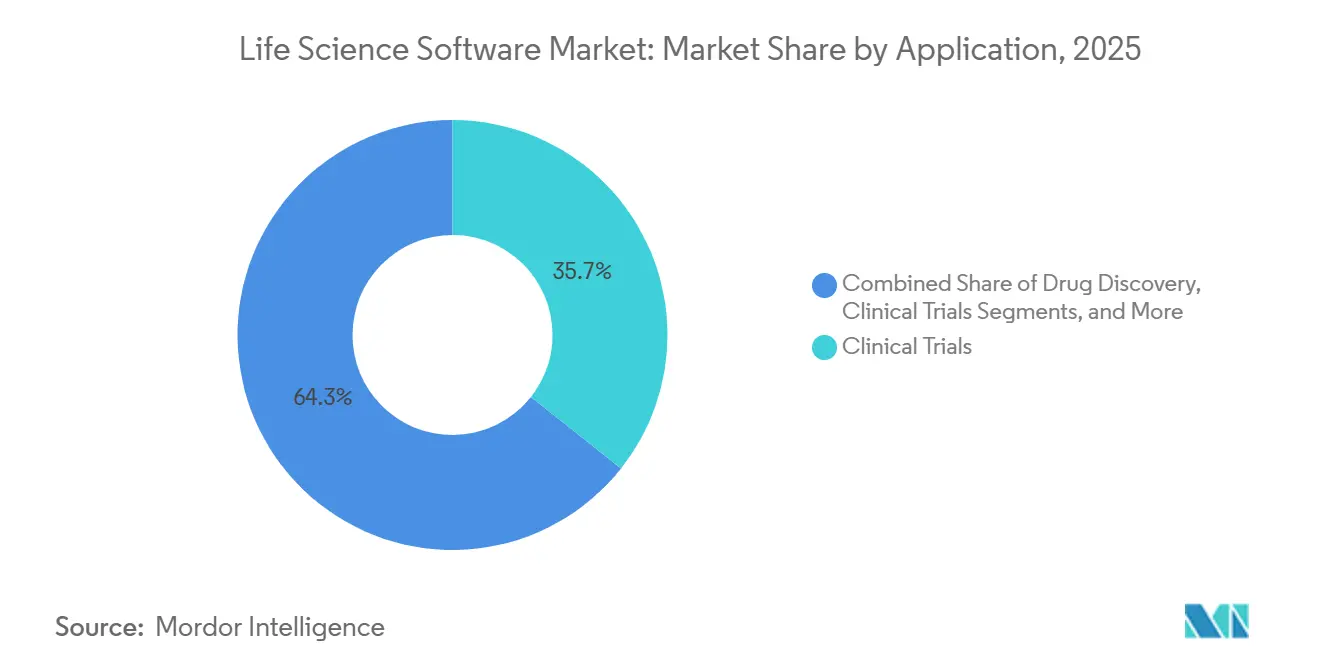

- Por aplicação, os ensaios clínicos responderam por 35,65% da participação no tamanho do mercado de software para ciências da vida em 2025, enquanto a pesquisa e o desenvolvimento têm previsão de expansão a um CAGR de 13,23% até 2031.

- Por usuário final, as empresas de biotecnologia detinham 42,03% de participação em 2025, enquanto as empresas de biotecnologia devem registrar o maior CAGR projetado de 13,35% até 2031.

- Por geografia, a América do Norte detinha 38,99% da participação no mercado de software para ciências da vida em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 12,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Ciências da Vida

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por rastreabilidade de dados pronta para regulamentação ao longo do ciclo de vida do produto | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Expansão de arquiteturas de dados para ciências da vida nativas em nuvem e interoperáveis | +2.4% | América do Norte e APAC como núcleo, expansão para a UE | Médio prazo (2-4 anos) |

| Automação de fluxo de trabalho científico assistida por IA e suporte à decisão | +2.1% | Global | Médio prazo (2-4 anos) |

| Maior uso de software para encurtar ciclos de validação e preparação para auditorias | +1.5% | América do Norte e UE, ganhos iniciais em principais centros da APAC | Curto prazo (≤ 2 anos) |

| Pressão de integração proveniente de ecossistemas de parceiros, OPCs e CDMOs | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Rastreabilidade de Dados Pronta para Regulamentação ao Longo do Ciclo de Vida do Produto

A rastreabilidade tornou-se um requisito de design crítico no mercado de software para ciências da vida, indo além de uma tarefa de documentação ao final de um ciclo de auditoria. As empresas agora exigem sistemas que mantenham a linhagem de dados em trabalhos laboratoriais, eventos de qualidade, registros de fabricação e submissões regulatórias, garantindo ao mesmo tempo o controle de validação. Essa mudança está impulsionando a preferência por plataformas com trilhas de auditoria robustas, controles de usuário rigorosos e estruturas resilientes de gestão de mudanças. Os fornecedores que incorporam a conformidade nas operações diárias estão ganhando espaço, enquanto as ferramentas que carecem de registros abrangentes de decisões, edições e aprovações estão perdendo relevância.

Automação de Fluxo de Trabalho Científico Assistida por IA e Suporte à Decisão

A IA é agora parte integrante do mercado de software para ciências da vida, particularmente em fluxos de trabalho clínicos, comerciais e de pesquisa. O lançamento do IQVIA.ai pela IQVIA em 2026 demonstrou como os fornecedores estão incorporando IA em plataformas empresariais, apoiados por mais de 100 patentes de IA e mais de 150 agentes inteligentes. Com 19 das 20 principais empresas farmacêuticas já utilizando agentes IQVIA, a adoção de IA avançou além das fases piloto.[1]IQVIA Holdings Inc., "IQVIA Apresenta IQVIA.ai, uma Plataforma de IA Agêntica Unificada Desenvolvida com NVIDIA," BusinessWire, businesswire.com Da mesma forma, a Benchling introduziu o Model Hub, integrando ferramentas de IA em ambientes de P&D validados. Esses avanços destacam a crescente demanda por plataformas modernas de ELN, LIMS e dados conectados, uma vez que os resultados de IA em ambientes regulamentados requerem governança e rastreabilidade.

Expansão de Arquiteturas de Dados para Ciências da Vida Nativas em Nuvem e Interoperáveis

A adoção da nuvem no mercado de software para ciências da vida agora se concentra na integração perfeita de dados comerciais, clínicos, de qualidade e de pesquisa. Os principais fornecedores estão construindo parcerias e incorporando serviços de dados para reter clientes dentro dos ecossistemas de plataformas. A Salesforce fez parceria com a AstraZeneca em 2025 para implantar o Agentforce Life Sciences como uma plataforma global de engajamento com clientes, seguindo movimentos semelhantes da Novartis e da Takeda. A SAP integrou o Joule AI aos fluxos de trabalho de ciências da vida, enfatizando a interoperabilidade que combina movimentação de dados e usabilidade de IA. O mercado está se deslocando em direção a plataformas com arquiteturas de dados interconectadas, deixando de lado aquelas que dependem de modelos isolados ou conectividade limitada de API.

Maior Uso de Software para Encurtar Ciclos de Validação e Preparação para Auditorias

O mercado de software para ciências da vida está priorizando validação mais rápida e preparação simplificada para auditorias com o mínimo de esforço manual. Os compradores preferem plataformas que reduzam testes repetitivos, centralizem registros controlados e garantam prontidão contínua para inspeções. A atualização da Oracle em 2026 para o Clinical One introduziu importação de dados de prontuários eletrônicos de saúde, integração de segurança em conformidade com ICH E2B(R3) e suporte aprimorado à randomização adaptativa, permitindo operações clínicas mais conectadas e prontas para auditoria. Essa tendência está acelerando as decisões de modernização, particularmente entre empresas de biotecnologia de médio porte, patrocinadores e prestadores de serviços terceirizados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| altos custos de migração decorrentes de profunda incorporação em fluxos de trabalho e custos de migração de dados | -1.2% | Global | Curto prazo (≤ 2 anos) |

| carga de validação e risco de controle de mudanças em ambientes regulamentados | -0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| pilha legada fragmentada em equipes de P&D, qualidade e comercial | -0.7% | Global | Longo prazo (≥ 4 anos) |

| lacunas de interoperabilidade entre instrumentos, sistemas adjacentes a prontuários eletrônicos de saúde e parceiros externos | -0.6% | APAC como núcleo, expansão para MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração Decorrentes de Profunda Incorporação em Fluxos de Trabalho e Custos de Migração de Dados

Os custos de migração dificultam significativamente o mercado de software para ciências da vida. As plataformas principais estão profundamente integradas a fluxos de trabalho validados, registros vinculados e sistemas downstream, tornando as transições complexas. A migração envolve mapeamento de dados, retestes, retreinamento de usuários, atualizações de documentos e gerenciamento de registros históricos, transformando-a em um desafio operacional em vez de uma simples instalação de software. Empresas maiores planejam migrações em ciclos de vários anos, enquanto empresas menores frequentemente mantêm sistemas mais antigos até que as exigências de conformidade forcem atualizações. Embora o mercado esteja aberto à inovação, o deslocamento de fornecedores avança mais lentamente do que o crescimento da demanda.

Carga de Validação e Risco de Controle de Mudanças em Ambientes Regulamentados

O mercado de software para ciências da vida enfrenta atrasos devido à extensa revisão, documentação e reaprovação exigidas para alterações de sistemas em ambientes regulamentados. Isso impacta os lançamentos de produtos para os fornecedores e prolonga os prazos de implantação para os clientes, especialmente em processos relevantes para GxP ou tomada de decisão orientada por IA. Produtos médicos baseados em IA na UE enfrentam obrigações de conformidade sobrepostas sob estruturas como a Lei de IA e o MDR ou IVDR, aumentando a complexidade para as organizações. Os fornecedores devem alinhar os designs de produtos com expectativas de governança variadas, enquanto os compradores incorrem em custos de adoção mais elevados, a menos que as ferramentas ofereçam documentação robusta, supervisão clara e atualizações simplificadas. O mercado favorece fornecedores com gestão disciplinada de lançamentos e soluções inovadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: LIMS Ocupa a Posição Central Enquanto CTMS Apresenta a Expansão Mais Rápida

Em 2025, os sistemas de gerenciamento de informações laboratoriais (LIMS) detinham 28,00% de participação no segmento de software, reforçando seu papel crítico no mercado de software para ciências da vida. As plataformas LIMS são indispensáveis, conectando rastreamento de amostras, resultados de instrumentos, revisões de qualidade e gerenciamento de dados regulamentados em laboratórios. Sua centralidade no controle de qualidade farmacêutico, laboratórios bioanalíticos e organizações de pesquisa contratada (OPCs) torna-as difíceis de substituir. Os sistemas de gerenciamento de ensaios clínicos (CTMS) têm projeção de crescimento a um CAGR de 12,45% até 2031, impulsionados pela crescente complexidade e pelas demandas de dados dos designs modernos de ensaios.

O setor está se deslocando em direção a plataformas que simplificam a coordenação de estudos, atividades de centros, mandatos de transparência e coleta de dados de pacientes. A aquisição da Clario pela Thermo Fisher Scientific em 2026 destacou a importância estratégica das capacidades de CTMS. Os cadernos de laboratório eletrônicos, os sistemas de gerenciamento de informações regulatórias e os sistemas de gerenciamento de dados científicos estão ganhando espaço à medida que as organizações fazem a transição para registros digitais integrados. O software de bioinformática e farmacovigilância também está se tornando essencial à medida que a análise orientada por IA é incorporada aos fluxos de trabalho principais.

Por Implantação: A Nuvem Avança Ainda Mais como o Modelo Validado Preferido

Em 2025, a implantação em nuvem respondeu por 51,44% da participação de mercado, estabelecendo sua dominância no setor de software para ciências da vida. Tem projeção de crescimento a um CAGR de 12,77% até 2031, refletindo sua liderança em adoção e gastos futuros. Os compradores agora veem a nuvem como uma arquitetura regulamentada viável, apoiada por fornecedores que oferecem controles pré-configurados, capacidades de integração e funcionalidades especializadas.

A plataforma Life Sciences Cloud e Agentforce da Salesforce ganhou adoção empresarial de grandes players como Takeda, Novartis e AstraZeneca em 2025, demonstrando confiança em sistemas nativos em nuvem para uso regulamentado. Embora os sistemas locais permaneçam relevantes para necessidades específicas, como residência de dados e registros sensíveis, o mercado está cada vez mais favorecendo modelos híbridos e com prioridade para a nuvem em termos de escalabilidade, interoperabilidade e integração de IA.

Por Aplicação: Ensaios Clínicos Lideram os Gastos Atuais Enquanto P&D Expande Mais Rapidamente

Em 2025, os ensaios clínicos detinham 35,65% de participação, tornando-os a maior aplicação no mercado de software para ciências da vida. Isso reflete o papel crítico do software nas operações de ensaios, incluindo captura de dados, randomização, monitoramento, relatórios de segurança e coordenação remota. As melhorias da Oracle em sua plataforma Clinical One em 2026 atenderam à necessidade de uma execução de estudos mais conectada. Espera-se que a pesquisa e o desenvolvimento cresçam a um CAGR de 13,23% até 2031, à medida que os laboratórios adotam automação e ambientes de dados orientados por IA. Os gastos com P&D estão se deslocando de ferramentas de manutenção de registros para plataformas que integram instrumentos, automação, dados científicos e resultados de modelos.

O lançamento da plataforma de automação da Benchling em 2026 exemplifica essa tendência, criando um loop contínuo de dados ao conectar instrumentos de laboratório e registros científicos. As ferramentas de descoberta de fármacos também estão ganhando importância à medida que os fornecedores integram a informática aos programas de pesquisa inicial. A aquisição de ativos de descoberta de fármacos pela IQVIA em 2026 destaca o papel crescente do software em iniciativas de descoberta. As aplicações em fabricação, qualidade e setores comerciais continuam a se expandir à medida que os fornecedores integram operações regulamentadas com dados empresariais e camadas de IA.

Por Usuário Final: Empresas de Biotecnologia Lideram a Demanda e Sustentam o Maior Crescimento

Em 2025, as empresas de biotecnologia responderam por 42,03% da demanda de usuários finais, tornando-as os maiores compradores no mercado de software para ciências da vida. Têm projeção de crescimento a um CAGR de 13,35% até 2031, impulsionadas por avanços em biológicos, terapias celulares e gênicas e desenvolvimentos de mRNA. Essas modalidades geram dados densos e diversificados, tornando os métodos tradicionais de planilhas cada vez mais inviáveis. As empresas de biotecnologia estão adotando plataformas digitais mais cedo em seu ciclo de vida, integrando a informática aos processos científicos principais. Essa demanda por velocidade, flexibilidade e governança de dados escalável está remodelando as prioridades dos fornecedores.

A Veeva reportou receita no ano fiscal de 2025 de USD 2,746 bilhões, com USD 2,284 bilhões provenientes de serviços de assinatura, e expandiu sua base de clientes de soluções de P&D para 1.125. Embora as empresas farmacêuticas influenciem os padrões de funcionalidades por meio de grandes programas de aquisição, os CDMOs e OPCs estão se tornando compradores significativos à medida que o desenvolvimento e a fabricação terceirizados crescem. A parceria da SAP com a Chanelle Pharma em 2026 reflete a tendência de fabricantes terceirizados investindo em software de nível empresarial para crescimento regulamentado. Instituições acadêmicas e empresas de dispositivos médicos também contribuem para a demanda, embora seus padrões de compra sejam mais especializados e menos consistentes em comparação com empresas de biotecnologia e farmacêuticas.

Análise Geográfica

Em 2025, a América do Norte detinha 38,99% de participação no mercado de software para ciências da vida, mantendo sua posição como o maior bloco regional. A região se beneficia de uma alta concentração de empresas farmacêuticas, de biotecnologia e de dispositivos médicos que operam sob rígidos padrões de documentação digital. Um ecossistema de SaaS maduro e uma forte base de empresas de biotecnologia financiadas impulsionam ainda mais a adoção de software. A colaboração da Microsoft com a Mayo Clinic em junho de 2026 para desenvolver um modelo avançado de IA para saúde destaca a liderança contínua da América do Norte na infraestrutura de dados para ciências da vida.

A Europa permanece um ator-chave no mercado de software para ciências da vida, com a demanda moldada por prazos de conformidade e controles formais de processos. Países como Alemanha, França e Reino Unido ancoram a demanda regional por meio de forte produção farmacêutica, capacidades de pesquisa e necessidades de gerenciamento de dados regulamentados. A região também está fomentando especialistas locais, particularmente em fluxos de trabalho de submissão e farmacovigilância, onde a especificidade regulatória é crítica. A submissão da Ennov de uma das quatro sequências de teste eCTD 4.0 ao programa piloto da EMA demonstra a crescente visibilidade de fornecedores nativos europeus em segmentos de software de alto controle.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,95% até 2031, tornando-a a região de crescimento mais rápido no mercado de software para ciências da vida. A China e a Índia impulsionam esse crescimento com maior atividade de ensaios clínicos, capacidade de pesquisa terceirizada e processos regulatórios digitais. A iniciativa de supervisão farmacêutica "IA+" da China em abril de 2026 e o Regulamento de Pesquisa Clínica de Novas Tecnologias Biomédicas em vigor a partir de maio de 2026 fortaleceram a demanda por sistemas de software em conformidade.

Cenário Competitivo

O mercado de software para ciências da vida está evoluindo de um cenário fragmentado para uma arena competitiva mais estruturada. Os principais players estão ampliando seus horizontes, indo além de funções singulares. Agora oferecem suítes de produtos abrangentes, soluções de dados integradas e serviços orientados por IA para reter sua clientela. Principais players como IQVIA, Veeva Systems, Microsoft, Salesforce, Oracle, SAP e Dassault Systèmes estão disputando a dominância, cada um conquistando um nicho no espectro de software. Hoje, a concorrência na arena de software para ciências da vida transcende a mera profundidade de produto. Os compradores estão priorizando cada vez mais plataformas que prometem conformidade de longo prazo, interoperabilidade e extensibilidade.

Manobras estratégicas recentes ressaltam essa mudança no cenário competitivo. Em março de 2026, a IQVIA apresentou o IQVIA.ai, conectando IA agêntica a fluxos de trabalho clínicos, comerciais e do mundo real, marcando sua transição de provedora de análises para uma plataforma operacional abrangente. No mesmo mês, a Thermo Fisher reforçou suas capacidades de software ao adquirir a Clario, aprimorando seus serviços com significativas capacidades de dados de desfechos clínicos. Em dezembro de 2025, a Salesforce ganhou destaque quando a AstraZeneca escolheu o Agentforce Life Sciences como sua plataforma global de engajamento com clientes, um movimento seguido por outros grandes players farmacêuticos.

Embora os players maiores dominem, os fornecedores menores ainda exercem influência, particularmente em ambientes de P&D onde a facilidade de uso e a integração de fluxos de trabalho têm precedência sobre a amplitude pura. Por exemplo, a introdução dos AI Connectors pela Benchling em abril de 2026 visa integrar perfeitamente registros científicos ao ecossistema de IA mais amplo por meio do Model Context Protocol. Tais inovações capacitam os usuários de biotecnologia com um modelo operacional mais flexível, eliminando a necessidade de uma revisão completa de toda a pilha de software.

Líderes do Setor de Software para Ciências da Vida

-

IQVIA Holdings Inc.

-

microsoft corporation

-

oracle corporation

-

Salesforce, Inc.

-

Veeva Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Microsoft e Mayo Clinic anunciaram uma parceria para desenvolver um modelo avançado de IA para saúde, acessível globalmente por meio das APIs do Azure Foundry. A First Foundation Labs também colaborou com a Microsoft Discovery para aprimorar a plataforma com raciocínio de IA clínica e translacional, permitindo a geração sistemática de hipóteses em P&D de ciências da vida.

- Maio de 2026: A Benchling lançou três novos produtos para P&D de anticorpos de ponta a ponta, o Benchling Automation para integração de instrumentos de laboratório e registros científicos, e uma habilidade de IA de Análise de Dados, fortalecendo sua liderança em P&D de biotecnologia.

- Maio de 2026: A Benchling introduziu o Model Hub, permitindo que cientistas gerenciem e rastreiem modelos de IA juntamente com dados experimentais estruturados dentro de um fluxo de trabalho validado.

- Março de 2026: A IQVIA lançou o IQVIA.ai, uma plataforma de IA desenvolvida com NVIDIA Nemotron, com mais de 100 patentes de IA e mais de 150 agentes implantados nos domínios clínico, comercial e do mundo real. A empresa informou que 19 das 20 principais empresas farmacêuticas adotaram seus agentes em seus fluxos de trabalho.

- Março de 2026: SAP e Chanelle Pharma anunciaram uma parceria estratégica para implementar o SAP S/4HANA Cloud Private Edition e o SAP Business AI, com previsão de entrada em operação no final de 2026 como parte do investimento da Chanelle em uma base digital em conformidade com GxP.

Escopo do Relatório do Mercado Global de Software para Ciências da Vida

De acordo com o escopo do relatório, o software para ciências da vida refere-se à tecnologia projetada para ajudar organizações de biotecnologia, farmacêuticas e de saúde a gerenciar pesquisas, conduzir ensaios clínicos e cumprir regulamentações governamentais rigorosas. Ele organiza dados laboratoriais complexos e acelera o processo de criação de novos medicamentos e tratamentos médicos.

O mercado de software para ciências da vida é segmentado por tipo de software, implantação, aplicação, usuário final e geografia. Por tipo de software, o mercado inclui sistemas de gerenciamento de informações laboratoriais, cadernos de laboratório eletrônicos, sistemas de gerenciamento de ensaios clínicos, sistemas de gerenciamento de informações regulatórias, sistemas de gerenciamento de dados científicos, software de bioinformática, software de farmacovigilância, software de gestão da qualidade e outros tipos de software para ciências da vida. Por implantação, o mercado é segmentado em nuvem e local. Por aplicação, o mercado é categorizado em pesquisa e desenvolvimento, descoberta de fármacos, ensaios clínicos, conformidade regulatória, operações de fabricação, gestão da qualidade, operações comerciais e engajamento com clientes, e outras aplicações em software para ciências da vida. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, organizações de pesquisa contratada, organizações de desenvolvimento e fabricação contratados, institutos acadêmicos e de pesquisa, empresas de dispositivos médicos e outros usuários finais em software para ciências da vida. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Sistemas de Gerenciamento de Informações Laboratoriais |

| Cadernos de Laboratório Eletrônicos |

| Sistemas de Gerenciamento de Ensaios Clínicos |

| Sistemas de Gerenciamento de Informações Regulatórias |

| Sistemas de Gerenciamento de Dados Científicos |

| Software de Bioinformática |

| Software de Farmacovigilância |

| Software de Gestão da Qualidade |

| Outros Tipos de Software para Ciências da Vida |

| Nuvem |

| Local |

| Pesquisa e Desenvolvimento |

| Descoberta de Fármacos |

| Ensaios Clínicos |

| Conformidade Regulatória |

| Operações de Fabricação |

| Gestão da Qualidade |

| Operações Comerciais e Engajamento com Clientes |

| Outras Aplicações em Software para Ciências da Vida |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Organizações de Desenvolvimento e Fabricação Contratados |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Dispositivos Médicos |

| Outros Usuários Finais em Software para Ciências da Vida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Software | Sistemas de Gerenciamento de Informações Laboratoriais | |

| Cadernos de Laboratório Eletrônicos | ||

| Sistemas de Gerenciamento de Ensaios Clínicos | ||

| Sistemas de Gerenciamento de Informações Regulatórias | ||

| Sistemas de Gerenciamento de Dados Científicos | ||

| Software de Bioinformática | ||

| Software de Farmacovigilância | ||

| Software de Gestão da Qualidade | ||

| Outros Tipos de Software para Ciências da Vida | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Aplicação | Pesquisa e Desenvolvimento | |

| Descoberta de Fármacos | ||

| Ensaios Clínicos | ||

| Conformidade Regulatória | ||

| Operações de Fabricação | ||

| Gestão da Qualidade | ||

| Operações Comerciais e Engajamento com Clientes | ||

| Outras Aplicações em Software para Ciências da Vida | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Organizações de Desenvolvimento e Fabricação Contratados | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas de Dispositivos Médicos | ||

| Outros Usuários Finais em Software para Ciências da Vida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software para ciências da vida até 2031?

O mercado de software para ciências da vida tem previsão de atingir USD 37,65 bilhões até 2031, crescendo de USD 22,08 bilhões em 2026 a um CAGR de 11,26%.

Qual tipo de software lidera atualmente a adoção nas ciências da vida?

Os sistemas de gerenciamento de informações laboratoriais lideraram a demanda por tipo de software com 28,00% de participação em 2025, pois permanecem centrais para o gerenciamento de dados de amostras, instrumentos e qualidade.

Por que a implantação em nuvem está ganhando aceitação mais rápida em ambientes regulamentados?

A nuvem detinha 51,44% de participação em 2025 e tem projeção de crescimento a um CAGR de 12,77% até 2031, pois os compradores querem cada vez mais plataformas validadas, interoperáveis e escaláveis.

Qual área de aplicação está crescendo mais rapidamente até 2031?

A pesquisa e o desenvolvimento é a área de aplicação de crescimento mais rápido, com um CAGR projetado de 13,23%, impulsionada por fluxos de trabalho laboratoriais habilitados por IA e sistemas de dados científicos conectados.

Por que as empresas de biotecnologia são os maiores compradores dessas plataformas?

As empresas de biotecnologia detinham 42,03% de participação em 2025 e também são o grupo de usuários finais de crescimento mais rápido, pois os programas de biológicos, mRNA e terapias celulares e gênicas geram conjuntos de dados complexos que requerem infraestrutura digital mais robusta.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,95% até 2031, apoiada pelo crescimento de ensaios clínicos, digitalização regulatória e crescente demanda por software na China e na Índia.

Página atualizada pela última vez em: