Tamanho e Participação do Mercado de Biologia Computacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

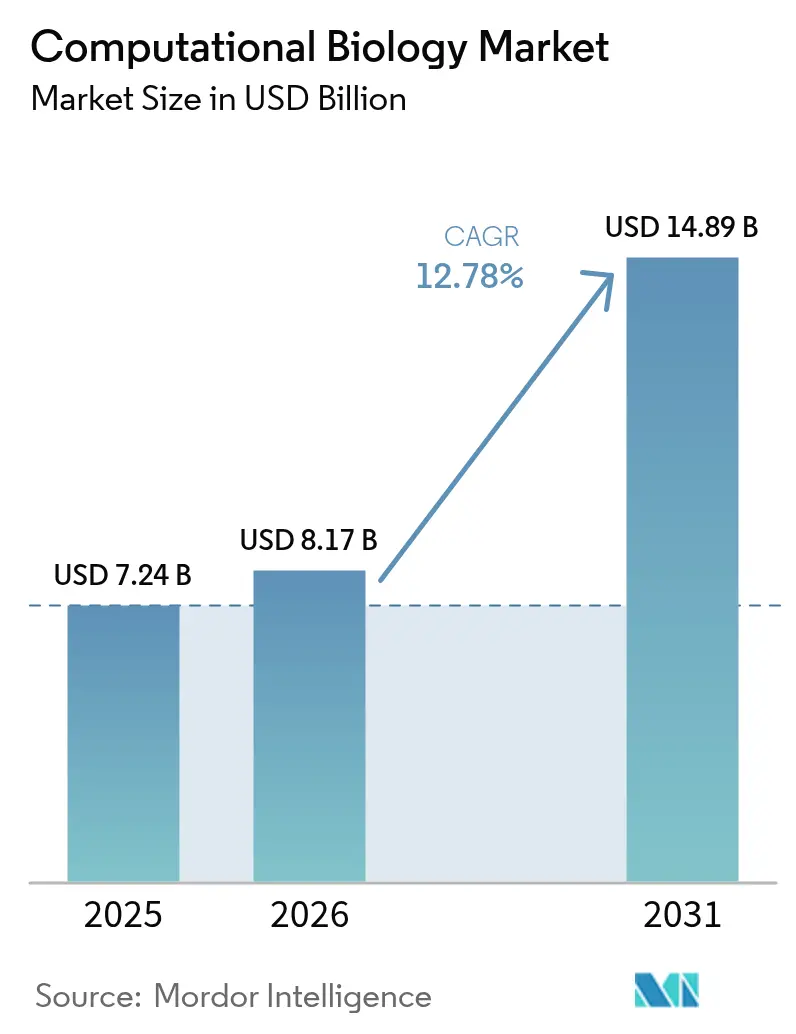

| Tamanho do Mercado (2026) | 8.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.78% CAGR |

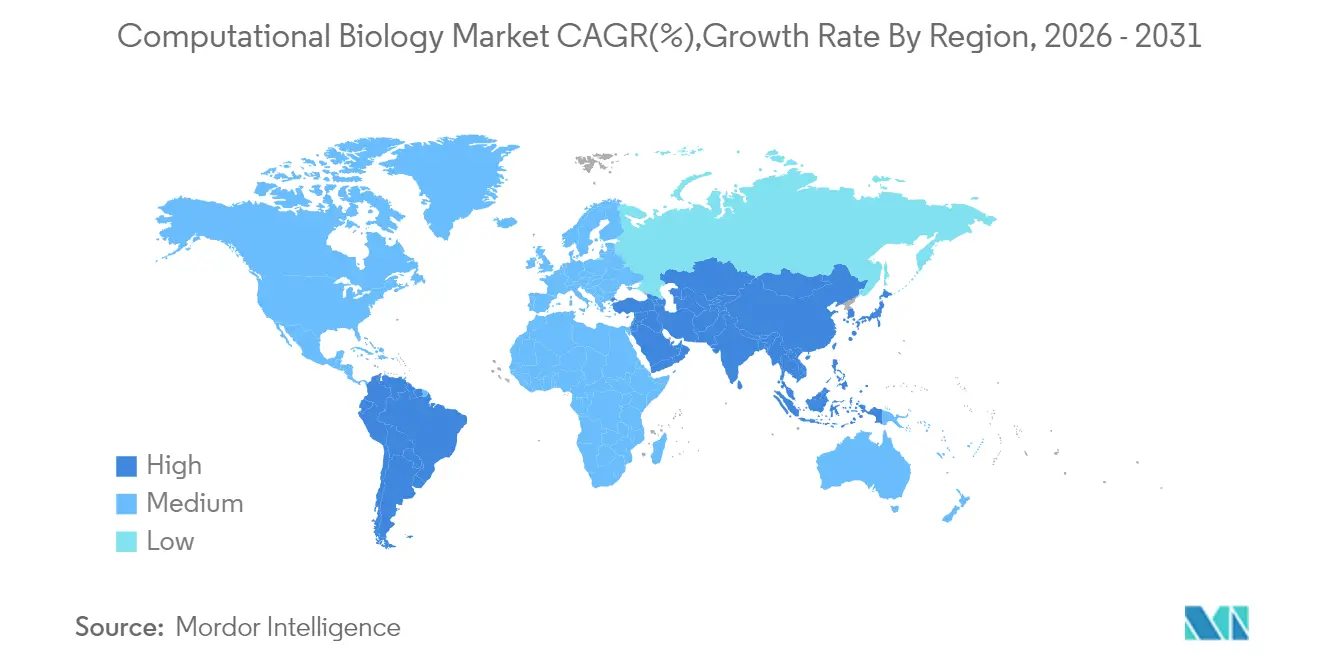

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

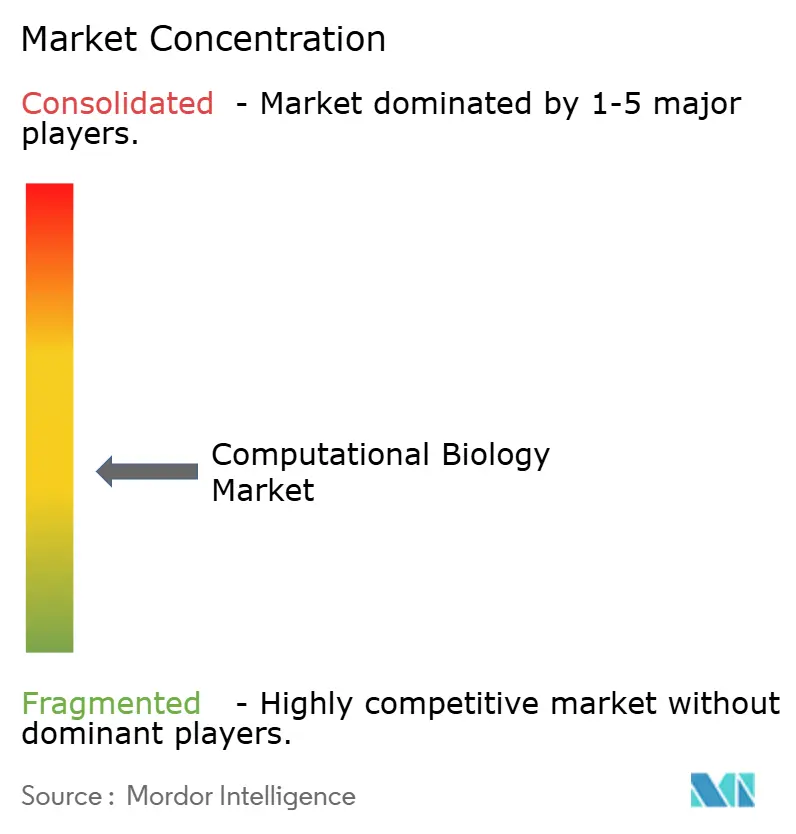

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biologia Computacional por Mordor Intelligence

O tamanho do mercado de biologia computacional em 2026 é estimado em USD 8,17 bilhões, crescendo a partir do valor de 2025 de USD 7,24 bilhões, com projeções para 2031 mostrando USD 14,89 bilhões, crescendo a um CAGR de 12,78% no período 2026-2031. Essa perspectiva sinaliza como os modelos de linguagem genômica baseados em transformadores, os gêmeos digitais de biologia sintética e a adoção mais ampla de IA moldam agora cada camada de aplicação do mercado de biologia computacional. Um aumento acentuado nos conjuntos de dados multi-ômicos, as contínuas mudanças em direção a serviços de pesquisa contratada e a necessidade de infraestrutura de nuvem escalável continuam impulsionando a demanda. A América do Norte ainda ancora o mercado de biologia computacional graças à regulamentação madura de biotecnologia, mas os investimentos em supercomputadores da Ásia-Pacífico e a crescente base de fabricação farmacêutica estão posicionando a região como o próximo motor de crescimento. Enquanto isso, aquisições estratégicas como o acordo de USD 5,1 bilhões da Siemens pela Dotmatics refletem a intensificação da consolidação de plataformas dentro do mercado de biologia computacional.

Principais Conclusões do Relatório

- Por aplicação, a simulação celular e biológica representou 32,10% da participação do mercado de biologia computacional em 2025, enquanto a descoberta de medicamentos e a modelagem de doenças têm previsão de crescer a um CAGR de 15,33% até 2031.

- Por ferramenta, os bancos de dados detinham a maior participação de 35,95% do tamanho do mercado de biologia computacional em 2025; no entanto, espera-se que o software de análise e os serviços se expandam a um CAGR de 14,49% até 2031.

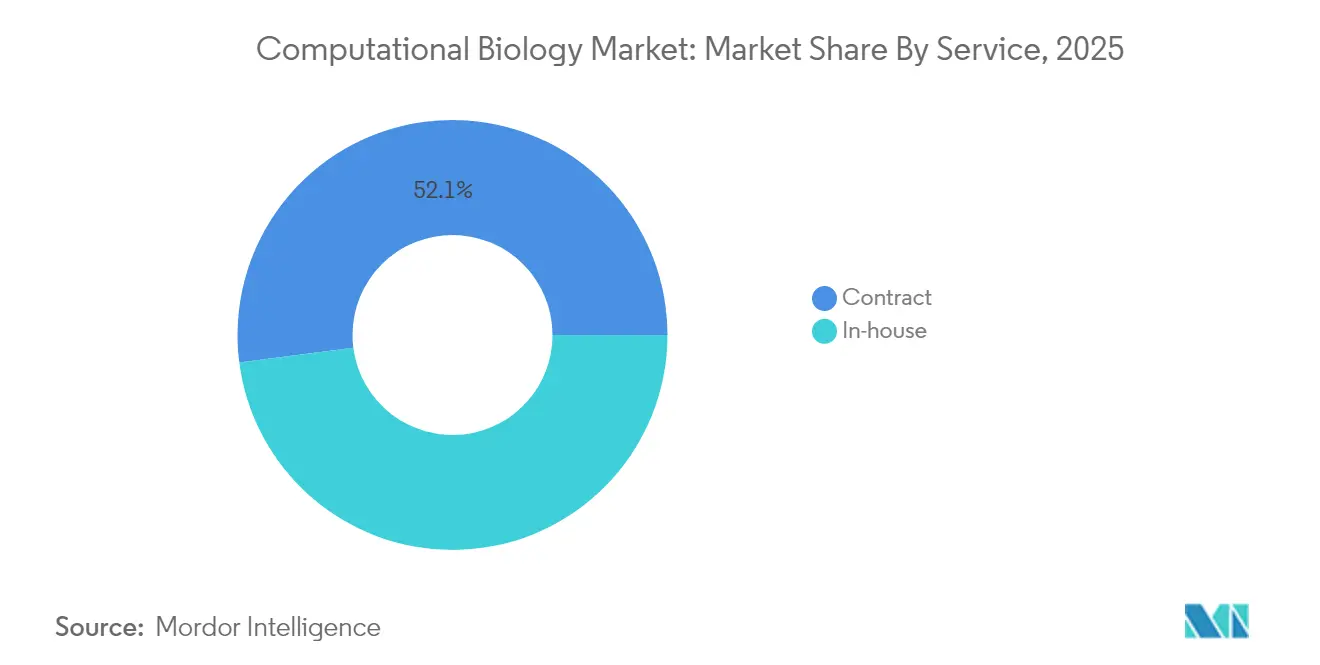

- Por modelo de serviço, os contratos representaram 52,05% da participação do mercado de biologia computacional em 2025 e têm projeção de avançar a um CAGR de 15,72% até 2031.

- Por usuário final, o meio acadêmico reteve 44,10% da participação de receita em 2025, enquanto os usuários do setor industrial e comercial têm projeção de registrar um CAGR de 14,27% até 2031.

- Por região, a América do Norte liderou com uma participação de 42,30% no mercado de biologia computacional em 2025; a região Ásia-Pacífico apresenta a perspectiva de CAGR mais rápida de 16,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biologia Computacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume crescente de dados ômicos e pesquisa em bioinformática | +2.8% | Global, concentrado na América do Norte e UE | Médio prazo (2–4 anos) |

| Uso acelerado na descoberta de medicamentos e modelagem de doenças | +3.1% | Global, liderado pela América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Expansão de estudos clínicos de farmacogenômica e farmacocinética | +1.9% | América do Norte e UE, emergindo na APAC | Médio prazo (2–4 anos) |

| Modelos de linguagem genômica baseados em transformadores que permitem anotação rápida | +2.2% | Global, adoção inicial por institutos de pesquisa | Curto prazo (≤ 2 anos) |

| Gêmeos digitais de biologia sintética para fluxos de trabalho in silico | +1.7% | América do Norte e UE, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Algoritmos de rastreamento de linhagem de célula única de código aberto | +1.5% | Global, liderado pelo meio acadêmico com adoção pela indústria | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volume crescente de dados ômicos e pesquisa em bioinformática

O sequenciamento de RNA de célula única em escala de terabytes, a integração multi-ômica e os custos de sequenciamento mais baixos continuam a expandir os fluxos de dados para o mercado de biologia computacional. Os avanços no sequenciamento reduziram os custos de RNA-seq em 50-70%, ampliando o acesso a conjuntos de dados de medicina de precisão. Os grandes modelos de linguagem agora automatizam 94% do mapeamento de elementos de dados comuns, impulsionando a interoperabilidade.[1]Rodney Alan Long, Jordan Klebanoff e Vince D. Calhoun, "Um Novo Padrão de Dados Assistido por IA Acelera a Interoperabilidade na Pesquisa Biomédica," medRxiv, medrxiv.orgOs efeitos de rede de dados resultantes reforçam as vantagens do pioneirismo para as partes interessadas que controlam os maiores repositórios. As plataformas de bioinformática em nuvem tornaram-se, portanto, infraestrutura obrigatória para organizações que não dispõem de computação de alto desempenho local.

Uso acelerado na descoberta de medicamentos e modelagem de doenças

Os modelos de linguagem de proteínas, como o ESM-3, simulam processos evolutivos, criando novos candidatos a proteínas em um ritmo que os desenvolvedores de medicamentos não conseguiriam alcançar há alguns anos. Sistemas híbridos de IA-quântica, exemplificados pelo GALILEO da Model Medicines, agora entregam triagens antivirais com taxa de acerto de 100%.[2]Equipe de Comunicações da Model Medicines, "O Futuro da Descoberta de Medicamentos: 2025 como o Ano de Inflexão para IA Híbrida e Computação Quântica," Model Medicines, modelmedicines.comOs gêmeos digitais permitem que os pesquisadores realizem milhões de experimentos virtuais, comprimindo assim os ciclos de teste de hipóteses e reduzindo os custos de laboratório úmido. Um benchmark de aprendizado de máquina com 479.000 ensaios fornece dados de treinamento sem precedentes para a otimização do design de ensaios clínicos. A atividade de fusões e aquisições, como a fusão Recursion-Exscientia de USD 688 milhões, mostra os incumbentes correndo para internalizar essas vantagens de IA e consolidar plataformas.

Expansão de estudos clínicos de farmacogenômica e farmacocinética

Os testes preemptivos de farmacogenômica reduziram as reações adversas a medicamentos psiquiátricos em 34,1% e as hospitalizações em 41,2%.[3]Maria Skokou, Konstantinos Tziomalos e Georgios Papazisis, "Implementação Clínica da Farmacogenômica Preemptiva em Psiquiatria," eBioMedicine, thelancet.com Painéis do mundo real mostram que 60,4% dos pacientes recebem pelo menos uma prescrição acionável. A UCLA utilizou um biobanco de 342.000 pessoas para identificar 156 genes que modulam a eficácia das estatinas, fornecendo prova de que a diversidade genética melhora a precisão da dosagem. Os modelos de FC/FD aprimorados por IA agora levam em conta variantes específicas da população, um requisito à medida que a adoção da farmacogenômica na região Ásia-Pacífico aumenta.

Modelos de linguagem genômica baseados em transformadores que permitem anotação rápida

Os modelos de proteínas de código aberto oferecem desempenho equivalente ao AlphaFold enquanto exigem apenas GPUs comuns. Os modelos de base de DNA bidirecionais, como o JanusDNA, processam 1 milhão de pares de bases sem hardware especializado. Os métodos de ajuste fino com eficiência de parâmetros, como o LoRA, reduzem os custos de treinamento enquanto mantêm ou melhoram a precisão de previsão downstream. Esses ganhos democratizam a análise avançada e reduzem as barreiras de entrada, estendendo o mercado de biologia computacional muito além dos centros tradicionais de bioinformática.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos multidisciplinares | -1.8% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade e padronização de dados | -1.2% | Global, especialmente em colaborações transfronteiriças | Médio prazo (2–4 anos) |

| Aumento dos custos de nuvem e computação | -0.9% | Global, efeito mais forte em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório de biossegurança e uso dual | -0.7% | Principalmente América do Norte e UE, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos multidisciplinares

A demanda por profissionais com experiência em biologia, engenharia de software e estatística supera a oferta. Os empregadores das ciências da vida antecipam uma escassez de 35% até 2030, com a demanda por contratações projetada para crescer a uma taxa anual de 11,75%. A inflação salarial e os atrasos em projetos se seguem, particularmente para biotecnologias de médio porte que competem com gigantes da tecnologia que entram no setor. A contratação baseada em competências, os programas de aprendizagem e o recrutamento entre setores são estratégias de mitigação provisórias.

Lacunas de interoperabilidade e padronização de dados

Embora os Padrões de Metadados de Matriz e Análise (MAMS) comecem a alinhar conjuntos de dados de célula única, a harmonização ampla permanece difícil de alcançar. As ferramentas de mapeamento semântico podem integrar registros de saúde não estruturados; no entanto, os encargos de implementação retardam sua adoção. Os projetos-piloto de aprendizado federado protegem a privacidade, mas ainda enfrentam incerteza regulatória, deixando os estudos multinacionais dependentes de limpeza manual de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A descoberta de medicamentos e a modelagem de doenças impulsionam os fluxos de trabalho de próxima geração

A descoberta de medicamentos e a modelagem de doenças já registram o CAGR mais rápido de 15,33%, enquanto a simulação celular e biológica reteve uma participação de 32,10% no tamanho do mercado de biologia computacional em 2025. A identificação de alvos e a otimização de leads aprimoradas por IA permitem que empresas como a Insilico Medicine rastreiem milhões de compostos in silico. As equipes pré-clínicas agora integram conjuntos de dados genômicos, proteômicos e metabolômicos para aumentar as chances de sucesso do composto até a clínica. As operações de ensaios clínicos utilizam sistemas de recuperação aumentada que alcançam 97,9% de precisão na triagem de elegibilidade, reduzindo assim os gargalos de recrutamento. Um número crescente de investigadores está explorando gêmeos digitais para conduzir estudos virtuais de resposta à dose, reduzindo assim os prazos de laboratório úmido. Consequentemente, o mercado de biologia computacional experimenta um maior envolvimento farmacêutico em cada etapa de P&D.

O software de simulação do corpo humano emerge como um subsegmento de alto potencial. A "célula virtual" orientada por IA de Stanford ilustra como os modelos multi-ômicos e biofísicos integrados podem mapear perturbações de vias para estratégias de terapia individualizada. Esse desenvolvimento expande o mercado de biologia computacional para os clínicos de medicina de precisão de primeira linha. À medida que a fidelidade do gêmeo digital aumenta, as seguradoras começam a avaliar modelos de reembolso para planos de tratamento otimizados por computador, indicando oportunidades potenciais para fluxos de receita downstream.

Por Ferramenta: O software de análise acelera a integração de IA

Os bancos de dados ainda representam 35,95% da participação do mercado de biologia computacional, mas o software de análise e os serviços registram o crescimento mais rápido com um CAGR de 14,49%. Os modelos de linguagem de proteínas e genomas estão levando as organizações a investir em capacidade analítica em vez de manter arquivos estáticos. Os fornecedores incorporam pipelines de dados multimodais que fundem fluxos genômicos, proteômicos e clínicos. A mudança também incentiva consórcios acadêmico-industriais a co-desenvolver pilhas de código aberto; a precisão comparável ao AlphaFold do Boltz-1 em GPUs padrão ressalta como a inovação comunitária impulsiona uma adoção mais ampla.

A computação de alto desempenho local permanece importante para o manuseio de conjuntos de dados sensíveis; no entanto, as curvas de custo da nuvem e a maturidade dos serviços gerenciados incentivam a migração. Os provedores se diferenciam por algoritmos de escalonamento automático e certificações de segurança. Os incumbentes de bancos de dados reagem construindo camadas de análise sobre os repositórios para defender sua base instalada. O efeito líquido aumenta a concorrência, mas eleva a qualidade geral do software, sustentando o crescimento contínuo no mercado de biologia computacional.

Por Serviço: Os modelos de contrato dominam o crescimento

Os serviços de pesquisa contratada lideram tanto em participação quanto em velocidade — 52,05% em 2025 e uma perspectiva de CAGR de 15,72% — à medida que as empresas farmacêuticas terceirizam fluxos de trabalho in silico complexos. As organizações de pesquisa contratada agora agrupam análise genômica, desenvolvimento de modelos de IA e triagem virtual em assinaturas unificadas. As equipes internas retêm algoritmos essenciais e intensivos em propriedade intelectual, mas fazem parcerias externas para simulações computacionalmente intensivas.

Os frameworks de serviço híbrido ganham força. As empresas mantêm nós de governança de dados localmente enquanto expandem para plataformas de organizações de pesquisa contratada baseadas em nuvem para cargas de trabalho de pico. As alianças estratégicas distribuem o risco: os clientes pagam taxas baseadas em uso, enquanto os provedores garantem acordos de nível de serviço que incluem suporte regulatório. À medida que a adoção aumenta, o mercado de biologia computacional se integra ainda mais nas cadeias de valor tradicionais de desenvolvimento de medicamentos.

Por Usuário Final: A adoção pela indústria acelera

O meio acadêmico controlou 44,10% da receita em 2025, mas os usuários da indústria capturaram o impulso com um CAGR de 14,27% até 2031. A queda nos custos de sequenciamento, os pipelines de IA validados e os prazos terapêuticos urgentes impulsionam a adoção farmacêutica. Os compradores corporativos buscam soluções completas que incorporem trilhas de auditoria e estejam em conformidade com as regulamentações GxP.

As instituições acadêmicas permanecem motores de conhecimento, desenvolvendo algoritmos posteriormente licenciados comercialmente. Para contornar as limitações orçamentárias, as universidades estão expandindo modelos de parceria nos quais os fornecedores de tecnologia fornecem créditos de computação em troca de coautoria e acesso antecipado a feedback. Essa simbiose sustenta os funis de inovação para o setor de biologia computacional.

Análise Geográfica

A América do Norte, comandando 42,30% da receita de 2025, beneficia-se de um profundo capital de risco em biotecnologia, do engajamento maduro com os reguladores e de um denso pool de talentos. O framework de IA em evolução da FDA fornece às empresas locais um caminho de comercialização mais direto do que muitos de seus pares. O investimento doméstico plurianual de USD 2 bilhões da Thermo Fisher Scientific ressalta a confiança na escalabilidade da infraestrutura; no entanto, a escassez de mão de obra e o aumento dos custos de nuvem moderam a aceleração.

A Ásia-Pacífico registra o CAGR mais alto de 16,02%. Os governos financiam supercomputadores exaflop — o plano da Coreia do Sul tem como alvo o lançamento até 2025 — enquanto os centros nacionais distribuídos da China já impulsionam projetos multi-ômicos. A fabricação farmacêutica regional cresce rapidamente, e os programas de pesquisa de diversidade genética adaptam os modelos de IA às populações locais, criando ativos de dados de casos extremos que não estão disponíveis em outros lugares. Os projetos-piloto de ensaios clínicos descentralizados e as construções de plataformas de mRNA reforçam a demanda de longo prazo pelas capacidades do mercado de biologia computacional.

A Europa mantém um crescimento estável, ancorado por consórcios transfronteiriços e salvaguardas robustas de privacidade de dados. As iniciativas de IA ética aumentam os custos de conformidade, mas também fomentam a confiança entre pagadores e reguladores. Os projetos-piloto de gêmeos digitais se alinham com os objetivos de saúde pública para otimizar a utilização de recursos. Enquanto isso, a América Latina, a África e o Oriente Médio estão progredindo à medida que a infraestrutura de internet e os currículos de bioinformática se expandem. As parcerias com grupos farmacêuticos multinacionais compensam as lacunas de financiamento local, garantindo uma penetração de mercado gradual, mas persistente, em biologia computacional.

Panorama regulatório

Nos Estados Unidos, a FDA vem formalizando expectativas para métodos computacionais habilitados por IA usados no desenvolvimento de medicamentos e produtos biológicos. Em janeiro de 2025, a agência emitiu um guia preliminar sobre o uso de inteligência artificial para apoiar a tomada de decisões regulatórias relacionadas a medicamentos e produtos biológicos, com ênfase em uma avaliação de credibilidade baseada em risco para resultados de IA usados em submissões. A FDA também continua avançando com as New Approach Methodologies (NAMs) e, em março de 2026, divulgou um guia preliminar sobre alternativas aos testes em animais, reforçando os caminhos de aceitação regulatória para abordagens in silico validadas e outras abordagens relevantes para humanos.

Na Europa, iniciativas de governança de IA e de política nas ciências da vida estão elevando os requisitos de conformidade para plataformas de biologia computacional que lidam com dados biomédicos sensíveis. A Comissão Europeia vem desenvolvendo uma agenda de política de biotecnologia mais ampla, incluindo a iniciativa European Biotech Act, enquanto o arcabouço regulatório de IA da UE adiciona obrigações de ciclo de vida em torno de documentação, gestão de risco e governança de dados que podem afetar a forma como os modelos computacionais são desenvolvidos e implantados em fluxos de trabalho regulados. Paralelamente, o impulso na definição de padrões nos EUA, incluindo legislação proposta que direciona trabalhos ligados ao NIST sobre definições e arcabouços para conjuntos de dados biológicos prontos para IA (H.R. 7907), destaca o papel da qualidade dos dados, proveniência e interoperabilidade em análises multiômicas que alimentam decisões regulatórias.

Análise da cadeia de valor

A cadeia de valor da biologia computacional começa com a geração de dados biológicos e clínicos (sequenciamento, proteômica, imagem e dados clínicos do mundo real), seguida por ingestão, curadoria, harmonização e armazenamento seguro em repositórios e data lakes. O desenvolvimento e a validação de modelos dependem então de infraestrutura escalável, incluindo clusters de HPC e aceleradores em nuvem, além de camadas de software especializadas, como orquestração de fluxos de trabalho, software de análise, motores de simulação e bancos de dados de domínio. Os resultados são empacotados em fluxos de trabalho corporativos para descoberta de medicamentos, modelagem de doenças, farmacogenômica e operações de ensaios clínicos, entregues por meio de plataformas licenciadas, equipes internas ou prestadores de serviços contratados.

A entrega a jusante depende cada vez mais de ecossistemas integrados que conectam algoritmos, computação e acesso governado a dados. Parcerias como a da Illumina e da NVIDIA (janeiro de 2025) mostram como os pipelines de ômica, incluindo as análises DRAGEN, estão sendo vinculados a pilhas de computação acelerada para reduzir o tempo de resposta em cargas de trabalho multiômicas de grande escala. Os principais entraves incluem atrito na migração de dados para conjuntos de dados na escala de terabytes, lacunas de interoperabilidade entre ambientes proprietários e riscos de dependência de fornecedor (vendor lock-in) quando os fluxos de trabalho estão fortemente acoplados a configurações específicas de nuvem, o que pode afetar a reprodutibilidade e a auditabilidade em ambientes regulados.

Cenário Competitivo

O mercado de biologia computacional permanece moderadamente fragmentado, mas mostra uma clara tendência de fusões e aquisições. A aquisição da Dotmatics pela Siemens por USD 5,1 bilhões integra a informática de laboratório com ofertas de gêmeos digitais industriais, refletindo o desejo dos compradores por pilhas de ponta a ponta. A Danaher trouxe a Genedata para seu portfólio, espelhando a mesma lógica. A Illumina colabora com a NVIDIA para acelerar a análise ômica com GPU, um exemplo de convergência entre tecnologia e biotecnologia.

As startups aproveitam as comunidades de código aberto para superar seu peso. A EvolutionaryScale captou USD 142 milhões para comercializar IA geradora de proteínas que compete diretamente com as químicas proprietárias dos incumbentes. Os depósitos de patentes em torno de modelos quântico-clássicos híbridos e algoritmos de rastreamento de linhagem sugerem uma intensificação das batalhas de propriedade intelectual. O sucesso competitivo dependerá do acesso a conjuntos de dados curados, computação escalável e fluxos de trabalho integrados que minimizem os custos de mudança.

Os grandes fornecedores buscam o bloqueio do ecossistema por meio de licenciamento por assinatura e efeitos de rede de dados. Os players de médio porte se diferenciam por meio de especialização vertical — análise de célula única, motores de gêmeos digitais ou kits de ferramentas de farmacogenômica. A concorrência de preços é moderada porque a precisão, a conformidade regulatória e a velocidade de resposta permanecem fatores decisivos de compra.

Líderes do Setor de Biologia Computacional

Dassault Systèmes SE

Schrödinger Inc.

Certara

Simulation Plus Inc.

Illumina Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Grandes investimentos plurianuais na construção de modelos preditivos e multimodais de biologia estão criando espaço em branco para plataformas capazes de operacionalizar pipelines de dados interoperáveis, simulação mecanicista e reutilização governada de modelos. Em abril de 2026, a Biohub anunciou a Virtual Biology Initiative, um programa de cinco anos e 500 milhões de dólares americanos focado em modelos preditivos da vida usando conjuntos de dados multimodais, o que está aumentando a demanda por ferramentas capazes de integrar multiômica, preservar a proveniência e apoiar o desenvolvimento reproduzível de modelos entre instituições.

A modernização do desenvolvimento clínico também está expandindo as oportunidades para fornecedores de biologia computacional que oferecem análises seguras em nuvem, monitoramento em tempo real e resultados de modelos rastreáveis compatíveis com fluxos de trabalho prontos para submissão. Em abril de 2026, a FDA iniciou um ensaio clínico de prova de conceito com a AstraZeneca, a UT MD Anderson e a University of Pennsylvania para permitir o monitoramento de desfechos em tempo real na nuvem, elevando o padrão para o processamento de dados escalável e governado durante os ensaios. Programas de padronização como o ARPA-H IGoR (anunciado em maio de 2026) reforçam a demanda por dados e protocolos experimentais reutilizáveis e verificáveis, apoiando fornecedores de ferramentas capazes de incorporar padrões de metadados interoperáveis e validação no dia a dia dos fluxos de trabalho computacionais.

Desenvolvimentos recentes do setor

- Maio de 2026: a Veristat concluiu a aquisição do negócio de Redação Regulatória e Médica da Certara, incluindo a transferência de mais de 200 especialistas regulatórios. A transação move essas capacidades para um provedor especializado de serviços clínicos e regulatórios, enquanto a Certara concentra seu foco em seu software principal de desenvolvimento de medicamentos e em ofertas de suporte à decisão informado por modelos.

- Abril de 2026: a Certara firmou um acordo definitivo para vender seu negócio de Redação Regulatória e Redação Médica à Veristat por até 135 milhões de dólares americanos. A alienação reflete a racionalização do portfólio em direção a plataformas computacionais escaláveis e também sinaliza a consolidação e especialização em curso nos serviços regulatórios terceirizados ligados a programas de desenvolvimento intensivos em dados.

- Janeiro de 2026: a Schrödinger firmou parceria com a Eli Lilly and Company para disponibilizar a plataforma de IA Lilly TuneLab como uma interface prioritária dentro da plataforma corporativa de informática LiveDesign, da Schrödinger. Essa abordagem de integração aumenta a fidelização aos fluxos de trabalho de descoberta corporativa, incorporando capacidades de IA de terceiros dentro de ambientes já estabelecidos de química e biologia computacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é contabilizado como as receitas obtidas com ferramentas e serviços computacionais que ajudam a armazenar, processar e modelar dados biológicos para atividades de pesquisa e desenvolvimento, incluindo descoberta de medicamentos, modelagem de doenças, genômica e proteômica.

Exclusões de escopo: excluímos softwares acadêmicos gratuitos e códigos de código aberto compartilhados sem licença paga, suporte pago ou assinatura paga.

Visão geral da segmentação

- Por Aplicação

- Simulação Celular e Biológica

- Genômica Computacional

- Proteômica Computacional

- Farmacogenômica

- Outras Simulações (Transcriptômica/Metabolômica)

- Descoberta de Medicamentos e Modelagem de Doenças

- Identificação de Alvos

- Validação de Alvos

- Descoberta de Leads

- Otimização de Leads

- Desenvolvimento Pré-Clínico de Medicamentos

- Farmacocinética

- Farmacodinâmica

- Ensaios Clínicos

- Fase I

- Fase II

- Fase III

- Software de Simulação do Corpo Humano

- Simulação Celular e Biológica

- Por Ferramenta

- Bancos de Dados

- Infraestrutura (Hardware)

- Software de Análise e Serviços

- Por Serviço

- Interno

- Contrato

- Por Usuário Final

- Acadêmicos

- Setor Industrial e Comercial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual clara sobre a atividade de P&D em ciências da vida e a geração de dados, mapeando em seguida onde os gastos em biologia computacional normalmente se situam dentro dessa atividade. Utilizamos fontes públicas como os bancos de dados de financiamento do National Institutes of Health, os registros públicos de aprovações e ensaios da FDA dos EUA e da EMA, estatísticas de repositórios do NCBI e da EMBL-EBI, e indicadores de ciência e tecnologia da OCDE e do Banco Mundial.

Também revisamos periódicos com revisão por pares sobre a adoção de métodos computacionais, patentes para entender onde novos algoritmos e fluxos de trabalho estão sendo desenvolvidos, e registros de empresas e apresentações a investidores para identificar a exposição de receita e a lógica de precificação. Para verificações cruzadas, uma assinatura paga focada em dados financeiros de empresas e um banco de dados de patentes pago são usados seletivamente para padronizar grupos de comparáveis e reduzir o risco de omitir participantes privados. Essas fontes não são exaustivas, e utilizamos referências públicas e pagas adicionais conforme necessário para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para confirmar o que está sendo pago e o que está sendo usado gratuitamente, o que é relevante em biologia computacional. Conversamos com fornecedores de soluções, líderes de pesquisa e gestores do lado comprador na Ásia-Pacífico, Europa/Oriente Médio/África e nas Américas para validar taxas de adoção, tamanhos típicos de contrato e a divisão entre software, serviços e acesso a bancos de dados antes de fixarmos as premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos de alta liderança (CXOs): 16% | Ásia-Pacífico: 48% |

| Nível médio: 46% | Líderes funcionais/de unidade: 25% | Europa, Oriente Médio e África: 32% |

| Participantes menores: 20% | Gerentes: 59% | Américas: 20% |

Dimensionamento de Mercado e Previsão

Nosso dimensionamento utiliza uma construção top-down que parte de sinais de atividade de P&D e clínica em ciências da vida e, em seguida, reconstrói o pool de demanda paga por biologia computacional aplicando fatores de adoção e intensidade de gastos. Os totais são então verificados por meio de aproximações bottom-up seletivas, incluindo mapeamento de receita de fornecedores amostrais, faixas de preço típicas de assinatura ou licença anual, e verificações de volume usando grupos de usuários ativos em institutos de pesquisa e ambientes farmacêuticos.

Entre os insumos que acompanhamos estão os volumes de dados de sequenciamento e ômica (que elevam as necessidades de computação e bancos de dados), o número e a combinação de programas de descoberta de medicamentos e ensaios clínicos, e o ritmo de uso de IA e simulação nos fluxos de trabalho de descoberta. Também monitoramos a combinação de implantação em nuvem versus local (on-prem) e a progressão típica de preços de licenças e serviços à medida que as cargas de trabalho aumentam de escala. Quando os sinais bottom-up são escassos para geografias menores, aplicamos curvas de adoção específicas por região, validadas em entrevistas e posteriormente verificadas em relação à intensidade de financiamento e publicações.

Para as previsões, contamos principalmente com análise de cenários apoiada por verificações de regressão multivariada, pois o mercado se move com vários fatores ao mesmo tempo, e não com uma única série. As premissas sobre financiamento, atividade de ensaios e intensidade computacional são atualizadas com consenso de especialistas, de modo que a previsão permaneça prática e explicável.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações cruzadas, de modo que nenhuma série de dados isolada influencie excessivamente o valor final. Comparamos os resultados com sinais independentes, como a direção do financiamento público de pesquisa, tendências de atividade de ensaios e a exposição de receita divulgada por participantes relevantes, investigando quaisquer saltos incomuns antes da aprovação interna final.

Se for observada uma grande mudança de política, uma variação abrupta no financiamento ou uma aceleração na migração para a nuvem, os especialistas são recontatados para retestar as premissas-chave e o modelo é recalculado. O relatório é atualizado anualmente, e eventos relevantes podem desencadear atualizações intermediárias, seguidas de uma revisão final pré-entrega, para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Biologia Computacional da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para biologia computacional podem parecer muito distantes entre si porque as empresas nem sempre contabilizam os mesmos fluxos de receita e também escolhem anos-base e janelas de crescimento diferentes. As diferenças em relação a se ferramentas de pesquisa gratuitas são tratadas como equivalentes pagos, e a forma como software, serviços e acesso a bancos de dados são agrupados, geralmente são os principais motivos.

A tabela de referência mostra uma dispersão explicada principalmente por escopo e cronologia, e no modelo da Mordor Intelligence o total de 2026 contabiliza plataformas de software pagas, serviços relacionados, ferramentas de infraestrutura e bancos de dados especializados, mas deixa de fora softwares gratuitos acadêmicos e códigos de código aberto distribuídos sem suporte monetizado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,17 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 5,90 bilhões de dólares americanos (2024) | Utiliza um ano-base mais antigo e pode misturar receitas pagas com proxies mais amplos de atividade de pesquisa, o que geralmente subestima a adoção comercial em estágio mais avançado e retarda os efeitos de escala provenientes de fluxos de trabalho habilitados por nuvem e IA. |

| Editora do Setor B | 5,14 bilhões de dólares americanos (2025) | Parte de um ano-base diferente e comumente aplica definições comerciais mais restritas em torno da receita de plataforma, o que pode reduzir a contribuição de serviços pagos e do acesso a bancos de dados especializados que os compradores frequentemente adquirem junto com as ferramentas. |

Quando essas diferenças são deixadas explícitas, a variação remanescente torna-se mais fácil de interpretar. Nossa abordagem permanece rastreável a limites claros de receita paga e a fatores de demanda repetíveis, o que ajuda os tomadores de decisão a comparar regiões e períodos sem misturar uso gratuito com valor de mercado pago.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biologia computacional?

O mercado de biologia computacional gera USD 8,17 bilhões em 2026 e está no caminho certo para atingir USD 14,89 bilhões até 2031.

Qual área de aplicação está se expandindo mais rapidamente?

A descoberta de medicamentos e a modelagem de doenças registram o CAGR mais alto de 15,33% até 2031, impulsionados pela identificação de alvos habilitada por IA e pelos fluxos de trabalho de gêmeos digitais.

Por que os serviços de pesquisa contratada estão crescendo rapidamente?

As empresas farmacêuticas terceirizam a modelagem intensiva em dados para organizações de pesquisa contratada especializadas, conferindo aos serviços de contrato uma participação de 52,05% e uma taxa de crescimento de 15,72%.

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico lidera com um CAGR de 16,02% graças a projetos governamentais de supercomputadores e à rápida expansão da fabricação farmacêutica.

O que está impedindo uma adoção mais ampla das plataformas de biologia computacional?

A escassez de talentos multidisciplinares, o aumento dos custos de computação em nuvem e a evolução das regulamentações de biossegurança são as principais restrições.

Página atualizada pela última vez em: