Tamanho e Participação do Mercado de Instrumentação em Ciências da Vida e Química

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

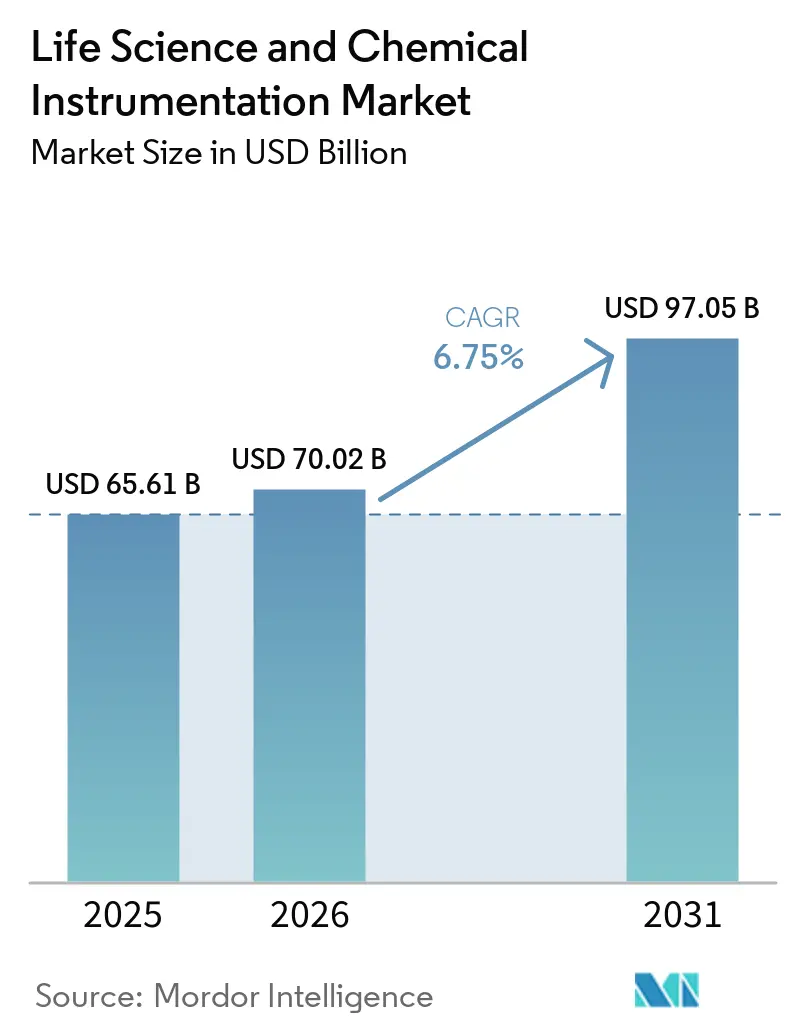

| Tamanho do Mercado (2026) | 70.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentação em Ciências da Vida e Química por Mordor Intelligence

O tamanho do Mercado de Instrumentação em Ciências da Vida e Química está projetado em USD 65,61 bilhões em 2025, USD 70,02 bilhões em 2026, e deve atingir USD 97,05 bilhões até 2031, crescendo a uma CAGR de 6,75% de 2026 a 2031.

A demanda está crescendo à medida que patrocinadores farmacêuticos e de biotecnologia deslocam capital da propriedade de ativos fixos para modelos de assinatura que agrupam plataformas de cromatografia, espectrometria de massa e sequenciamento com garantias de tempo de atividade, aliviando restrições de fluxo de caixa enquanto vinculam os compradores a consumíveis proprietários. Novas diretrizes regulatórias que favorecem ensaios de órgão em chip e farmacovigilância em tempo real aceleram a substituição de espectrômetros legados, criando espaço para instrumentos conectados à nuvem e prontos para integridade de dados, oferecidos por fornecedores verticalmente integrados. Os governos da Ásia-Pacífico implantam incentivos vinculados à produção e subsídios de capital que reduzem o custo total de propriedade em até 20%, encorajando multinacionais a abrir laboratórios de aplicação regionais que encurtam os prazos de atendimento e permitem arrendamento em moeda local. Ao mesmo tempo, a concorrência entre fornecedores está migrando das margens de hardware para receitas de ciclo de vida provenientes de consumíveis, assinaturas de software e contratos de instrumento como serviço que garantem tempo de atividade e suporte analítico.

Principais Conclusões do Relatório

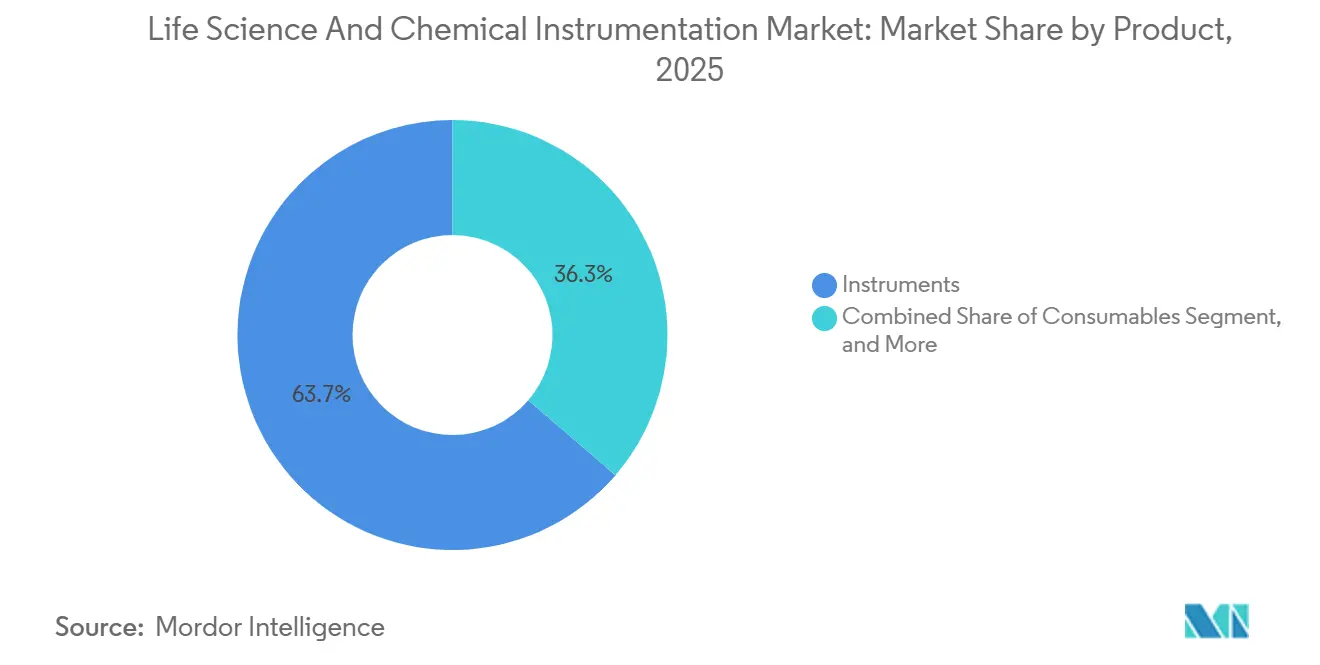

- Por produto, os instrumentos representaram 63,66% do tamanho do mercado de instrumentação em ciências da vida e química em 2025, enquanto os consumíveis serão o componente de crescimento mais rápido, com uma CAGR de 7,23% até 2031.

- Por tecnologia, a cromatografia liderou com 32,50% da participação do mercado de instrumentação em ciências da vida e química em 2025, enquanto os sistemas de reação em cadeia da polimerase têm previsão de expansão a uma CAGR de 7,01% até 2031.

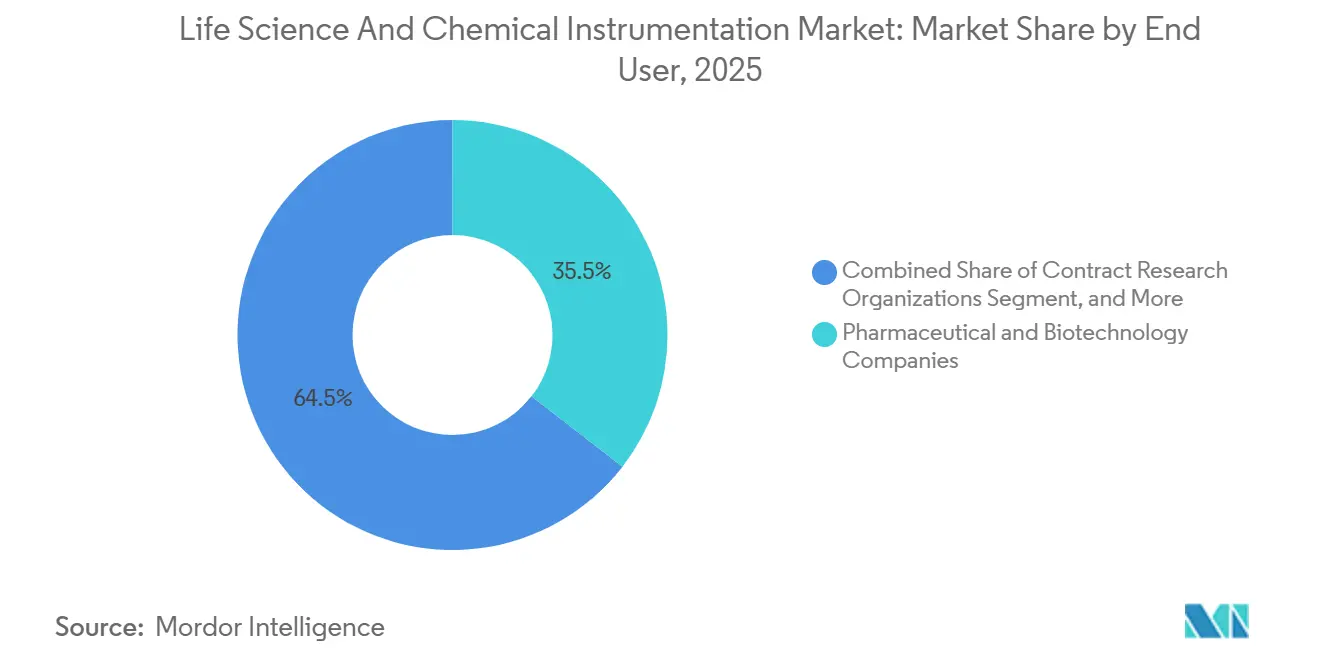

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 35,50% da participação de receita em 2025; as organizações de pesquisa contratada têm projeção de crescimento mais rápido, com uma CAGR de 8,50% até 2031.

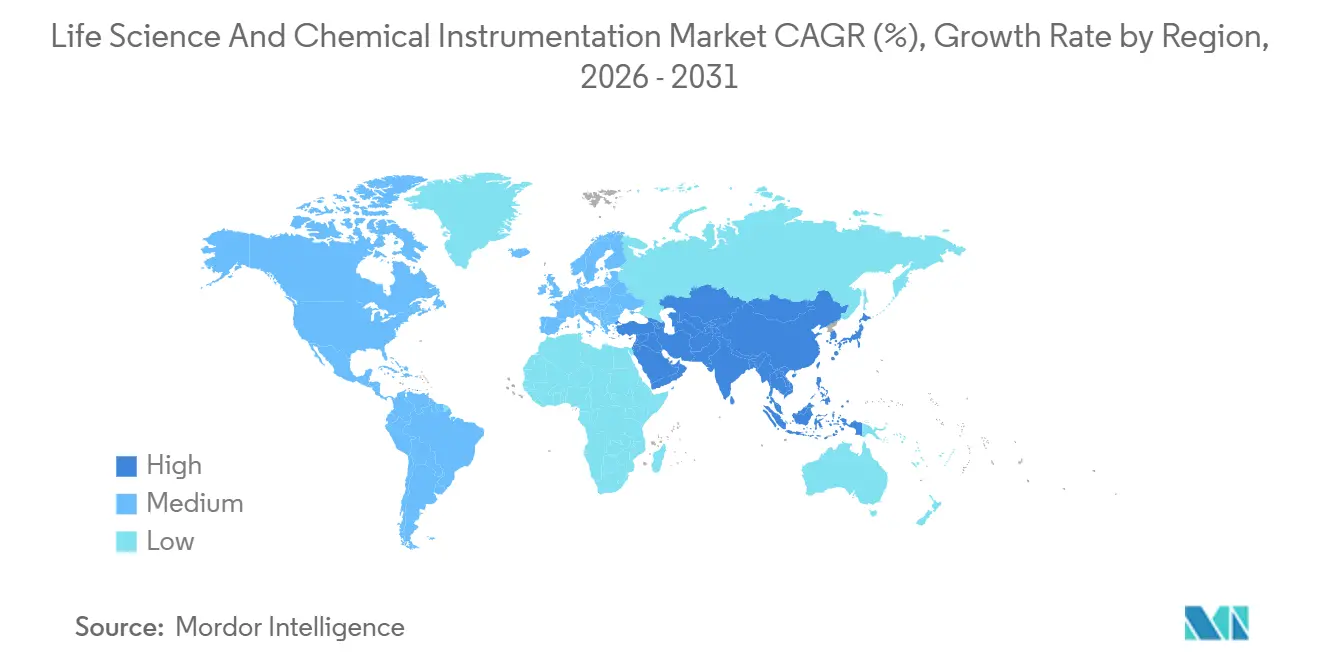

- Geograficamente, a América do Norte manteve 42,20% de participação no mercado de instrumentação em ciências da vida e química em 2025; a Ásia-Pacífico está posicionada para expandir a uma CAGR de 8,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Instrumentação em Ciências da Vida e Química

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de P&D farmacêutico e de biotecnologia | +1.2% | Global, concentrado na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Requisitos regulatórios globais rigorosos e de controle de qualidade | +1.5% | Global, adoção antecipada na América do Norte e UE | Curto prazo (≤2 anos) |

| Rápida adoção de automação e miniaturização em laboratórios | +1.3% | Global, transbordamento da América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Expansão de fluxos de trabalho de medicina de precisão e multi-ômica | +1.4% | América do Norte, Europa, APAC | Longo prazo (≥4 anos) |

| Incentivos governamentais para fabricação doméstica de instrumentos | +0.9% | APAC — China e Índia | Médio prazo (2 a 4 anos) |

| Modelos de instrumento como serviço baseados em assinatura | +0.8% | América do Norte e Europa, emergindo na APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de P&D Farmacêutico e de Biotecnologia

Os gastos globais em P&D se recuperaram de forma desigual em 2025; empresas com franquias de obesidade e GLP-1 aumentaram os orçamentos em dois dígitos, canalizando capital adicional para cromatografia líquida de ultra-alto desempenho e citometria de fluxo de alto parâmetro que caracterizam conjugados anticorpo-fármaco e produtos CAR-T. A oncologia agora captura 31,5% da descoberta terceirizada, obrigando as organizações de pesquisa contratada a expandir a capacidade de PCR digital e sequenciamento de nova geração que quantifica mutações tumorais de baixa frequência no plasma.[1]Bio-Rad Laboratories, "QX600 PCR Digital por Gotículas," bio-rad.com Nove dos 10 maiores acordos biofarmacêuticos em 2023 incluíram ativos de medicina de precisão, sinalizando uma preferência duradoura por plataformas analíticas que resolvem a heterogeneidade de células únicas e assinaturas multi-ômicas. Essas dinâmicas garantem ciclos de compra sustentados para sistemas de cromatografia, espectrometria de massa e sequenciamento em ecossistemas de patrocinadores e prestadores de serviços. Os fornecedores que incorporam algoritmos bayesianos para automatizar o desenvolvimento de métodos melhoram ainda mais a utilização, tornando-os escolhas preferenciais para laboratórios que enfrentam escassez de mão de obra.

Requisitos Regulatórios Globais Rigorosos e de Controle de Qualidade

A orientação de Novas Metodologias de Abordagem da FDA de 2024 endossa explicitamente o órgão em chip e a imagem de alto conteúdo, impulsionando a aquisição imediata de instrumentos microfluídicos e de microscopia automatizada e tornando obsoletos muitos espectrômetros de bancada legados. O Sistema de Gestão de Eventos Adversos da Europa exige uploads de dados em tempo real, obrigando as organizações de pesquisa contratada a modernizar as unidades de cromatografia e espectrometria de massa com conectores de nuvem que adicionam assinaturas eletrônicas e trilhas de auditoria. As modernizações de conformidade custam entre USD 50.000 e USD 150.000 por unidade, um ônus que laboratórios menores têm dificuldade em suportar, o que direciona a demanda para plataformas integradas fornecidas com módulos de 21 CFR Parte 11 e GDPR prontos para uso. Os prazos de acreditação ISO 17025 dobraram para um ano à medida que os auditores examinam a segurança cibernética, intensificando os ciclos de atualização que favorecem fornecedores com firmware seguro e capacidades de monitoramento remoto. Coletivamente, essas regras deslocam os critérios de compra além do desempenho analítico em direção à rastreabilidade, integridade de dados e maturidade em segurança cibernética.

Rápida Adoção de Automação e Miniaturização em Instrumentos Analíticos de Laboratório

O Nexera FV UHPLC da Shimadzu, lançado em 2024, integra fluxos analíticos e preparativos em um único chassi, reduzindo a área ocupada pelo laboratório em 40% e economizando despesas de aluguel urbano para as organizações de pesquisa contratada.[2]Shimadzu Corp., "Nexera FV UHPLC," shimadzu.com O EmporeOmics 1000 da CDS Analytical une preparação de amostras, cromatografia e espectrometria de massa em uma unidade de 60 cm quadrados, reduzindo o risco de contaminação cruzada e aumentando o rendimento para estudos de metabolômica. O University College London validou um robô autônomo de HPLC que refina gradientes em tempo real usando aprendizado bayesiano, reduzindo os prazos de desenvolvimento de métodos de semanas para horas.[3]University College London, "Robô Autônomo de HPLC," ucl.ac.uk Os fornecedores agora incorporam autodiagnóstico e rastreamento de consumíveis, o que mitiga a escassez de engenheiros de serviço e eleva o tempo de atividade a níveis garantidos contratualmente superiores a 95%. Essas inovações tornam a instrumentação premium acessível por meio de pacotes de assinatura que distribuem os custos ao longo dos orçamentos operacionais em vez de dotações de capital.

Expansão de Fluxos de Trabalho de Medicina de Precisão e Multi-Ômica

O Connected Multiomics da Illumina vincula pipelines genômicos, transcriptômicos e epigenômicos em um único hub de bioinformática, permitindo que os patrocinadores correlacionem a resposta ao medicamento com padrões de metilação e RNA espacial que reduzem o desgaste em ensaios clínicos. Com 2.200 sequenciadores enviados no quarto trimestre de 2024 e USD 3,48 bilhões em receita de consumíveis, a empresa demonstra como o hardware atua como um gateway de bloqueio para fluxos de reagentes de alta margem. O PromethION 2 portátil da Oxford Nanopore fornece 14,5 terabases por execução, permitindo vigilância de patógenos no local que realoca orçamentos de sequenciamento de laboratórios de referência centralizados para ambientes de ponto de atendimento. A proteômica segue o mesmo caminho, pois os fornecedores de espectrometria de massa empacotam plataformas de quantificação de proteínas junto com fluxos de trabalho de genômica, padronizando os requisitos multi-ômicos em consórcios acadêmicos como o Billion Cell Atlas. Esses projetos consolidam a demanda de longo prazo por sequenciamento de alto rendimento, citometria de fluxo espectral e espectrometria de massa avançada no mercado de instrumentação em ciências da vida e química.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais de instrumentos avançados | -0.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de cientistas analíticos qualificados e engenheiros de serviço | -0.6% | Global, grave na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Vulnerabilidade da cadeia de suprimentos para componentes semicondutores e de terras raras | -0.5% | Global, agudo na APAC e Europa | Curto prazo (≤2 anos) |

| Ônus de conformidade com segurança cibernética e integridade de dados | -0.3% | América do Norte e Europa, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais de Instrumentos Analíticos de Laboratório Avançados

O NovaSeq X Plus da Illumina tem preço de tabela acima de USD 1 milhão com obrigações anuais de consumíveis de USD 200.000 a USD 300.000, superando orçamentos inteiros de instrumentação de muitos centros acadêmicos. Os cartuchos de PCR digital custam entre USD 8 e USD 12 por amostra, cerca de três vezes o custo do PCR em tempo real, limitando a adoção ao diagnóstico oncológico reembolsável. Os arrendamentos de espectroscopia variam de 1,8% a 3,3% do preço de tabela mensal; um FTIR de USD 200.000, portanto, custa entre USD 3.600 e USD 6.600 por mês, uma pressão quando a utilização cai abaixo de 60%. Os contratos de serviço de espectrometria de massa têm média de 12% a 15% do preço de compra por ano, e os fornecedores exigem cada vez mais assinaturas de software agrupadas que elevam o gasto anual total acima de USD 50.000 por unidade de LC-MS. Esses ciclos de atualização economicamente lentos são especialmente prevalentes em mercados emergentes que carecem de financiamento por subsídios ou capital de risco.

Escassez de Cientistas Analíticos Qualificados e Engenheiros de Serviço

As vagas de emprego para químicos analíticos no Reino Unido cresceram 6,5% ao ano, superando a oferta de graduados em 30%. Os Estados Unidos projetam um aumento de 5% nas funções de técnico químico de 2023 a 2033, mas já enfrentam um déficit acumulado de 30.000 posições, com rotatividade próxima de 15%. Os salários medianos chegam a USD 131.000 para químicos com doutorado, valores impossíveis para muitos orçamentos acadêmicos e de pequenas organizações de pesquisa contratada. Os fornecedores respondem incorporando automação, diagnóstico remoto e solução de problemas orientada por inteligência artificial, mas a implementação requer talento adicional em tecnologia da informação que permanece escasso, perpetuando a restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Superam Instrumentos à Medida que os Modelos de Lâmina de Barbear Dominam

Os instrumentos ainda geraram 63,66% da receita de 2025, mas os consumíveis registraram a trajetória mais alta com uma CAGR de 7,23%, refletindo a economia de lâmina de barbear que sustenta as estratégias modernas dos fornecedores. As colunas de cromatografia requerem substituição a cada 500 a 2.000 injeções, enquanto os cartuchos de geração de gotículas da Bio-Rad garantem um fluxo de anuidade com preço três a cinco vezes superior aos reagentes convencionais de PCR.

O software, a menor categoria em termos de valor, deve crescer mais rapidamente em termos percentuais, pois os fornecedores cobram entre USD 5.000 e USD 15.000 anualmente por instrumento para armazenamento de dados em nuvem, manutenção preditiva e relatórios de conformidade. As margens brutas superam 80%, encorajando as empresas a agrupar o software em contratos de assinatura de instrumentos que prometem 99% de tempo de atividade, criando relacionamentos estáveis e de alta margem.

Por Tecnologia: PCR Digital Avança à Medida que a Biópsia Líquida Amadurece

A cromatografia representou 32,50% da participação do mercado de instrumentação em ciências da vida e química em 2025, sustentada por métodos farmacopeicos rigorosos que ainda exigem HPLC para ensaios e testes de impurezas. O tamanho do mercado de instrumentação em ciências da vida e química para plataformas de reação em cadeia da polimerase deve crescer mais rapidamente, a uma CAGR de 7,01%, impulsionado pela capacidade do PCR digital de quantificar DNA tumoral circulante abaixo de 1% de frequência de alelo variante. O QX600 aprovado pela FDA da Bio-Rad particiona amostras em 20.000 gotículas por poço, permitindo painéis de oncologia multiplex de seis cores, enquanto o QIAcuity da QIAGEN oferece 26.000 partições em formato de nanoplaca que equilibra precisão com rendimento.

O NovaSeq X Plus da Illumina atingiu USD 200 por genoma em 20.000 genomas anualmente, reduzindo a barreira de custo para programas nacionais de sequenciamento, enquanto o PromethION 2 da Oxford Nanopore avança para a vigilância rápida de patógenos em campo. A citometria de fluxo espectral avança com o FACSDiscover S8 de 40 parâmetros da BD e o Aurora de 64 parâmetros da Cytek, cada um essencial para dissecar a resposta à imunoterapia. Espectroscopia, microscopia, eletroforese e centrífugas preenchem funções de nicho, mas indispensáveis, variando da triagem de polimorfos por Raman à crioeletromicroscopia de capsídeos virais, mantendo o mix tecnológico diversificado.

Por Usuário Final: Organizações de Pesquisa Contratada Absorvem Despesas de Capital à Medida que a Indústria Farmacêutica Terceiriza

Os patrocinadores farmacêuticos e de biotecnologia representaram 35,50% do gasto total em 2025, mas sua participação está diminuindo à medida que delegam tarefas de descoberta inicial e bioanalíticas a organizações de pesquisa contratada. O tamanho do mercado de instrumentação em ciências da vida e química para organizações de pesquisa contratada tem projeção de expansão a uma CAGR de 8,50% até 2031. A aquisição de USD 1 bilhão da Clario pela Thermo Fisher exemplifica um impulso dos fornecedores para domínios de serviços a fim de garantir demanda cativa para seus ecossistemas de plataforma.

Hospitais e laboratórios de diagnóstico sustentam crescimento modesto por meio de testes moleculares de ponto de atendimento, enquanto as universidades dependem de instalações de núcleo compartilhado com utilização acima de 80%, cada vez mais financiadas por meio de pacotes de assinatura que garantem atualizações no meio do contrato sem novas aprovações de capital. Esse realinhamento reforça as organizações de pesquisa contratada como o segmento de compradores de crescimento mais rápido, influenciando os fornecedores a priorizar modelos de serviço que se alinham com fluxos de trabalho terceirizados.

Análise Geográfica

A América do Norte reteve 42,20% de participação em 2025, impulsionada pela fabricação farmacêutica altamente regulamentada, pela infraestrutura de pesquisa financiada pelo NIH e por uma base de fornecedores concentrada que suporta resposta rápida de serviços. Embora o crescimento da região desacelere em relação aos mercados emergentes, uma vasta base instalada garante substituição constante à medida que as orientações da FDA empurram os laboratórios em direção a soluções de órgão em chip e imagem de alto conteúdo. Os incentivos de biofabricação do Canadá e os ganhos de nearshoring do México adicionam demanda incremental por plataformas de cromatografia e espectroscopia.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 8,45% até 2031. O esquema de Incentivo Vinculado à Produção da Índia desbloqueou USD 26 bilhões em investimentos em 191 intermediários de fármacos a granel, cada um exigindo cromatografia e espectrometria de massa para controle de qualidade. A Política Industrial de Karnataka oferece subsídios de capital de 25%, reduzindo o custo total de propriedade do mercado de instrumentação em ciências da vida e química em até 20% e atraindo Agilent Technologies, Waters Corporation e Thermo Fisher Scientific a abrir laboratórios de aplicação em Bengaluru e Hyderabad. Os subsídios da China para fabricantes domésticos de instrumentos estimulam o crescimento local de dois dígitos, apesar dos riscos geopolíticos ligados aos controles de exportação de terras raras. Japão, Coreia do Sul e Austrália contribuem com volumes estáveis, mas menores, ligados à produção farmacêutica e à pesquisa acadêmica.

A Europa ocupa o terceiro lugar por valor. Os requisitos de tecnologia analítica de processos da Alemanha, o modelo de instalação de núcleo compartilhado do Reino Unido e a pesquisa oncológica da França sustentam a demanda. Os mandatos de integridade de dados da EMA impulsionam a adoção de cromatografia e espectrometria de massa conectadas à nuvem com trilhas de auditoria incorporadas. A América do Sul e o Oriente Médio e África permanecem incipientes, mas as expansões hospitalares do CCG e os clusters de biotecnologia do Brasil elevam os pedidos regionais, especialmente onde os modelos de arrendamento e instrumento como serviço superam as restrições de capital.

Cenário Competitivo

Cinco líderes — Thermo Fisher Scientific, Danaher, Agilent Technologies, Waters Corporation e Illumina — controlaram uma participação de mercado significativa no mercado de instrumentação em ciências da vida e química em 2025, enquanto nenhuma empresa individual superou 15%, deixando espaço para especialistas em PCR digital, transcriptômica espacial e crioeletromicroscopia. A integração de serviços de ensaios clínicos pela Thermo Fisher por meio da Clario, o amplo portfólio da Danaher abrangendo cromatografia e citometria de fluxo, e a cromatografia habilitada por inteligência artificial da Agilent Technologies diferenciam as ofertas pela profundidade do fluxo de trabalho, e não apenas pelo hardware.

Os disruptores emergentes incluem a Oxford Nanopore, cujos sequenciadores portáteis facilitam a vigilância de patógenos em tempo quase real, e a Element Biosciences, que comercializa um sequenciador de bancada de química aberta com custos de consumíveis mais baixos, atraindo laboratórios com orçamento restrito. Os fornecedores utilizam a conformidade regulatória como arma; o QX600 aprovado pela FDA da Bio-Rad comanda preços premium em diagnósticos oncológicos, enquanto o MiSeqDx da Illumina desfruta de adoção clínica consolidada. As certificações ISO 17025 e ISO 27001 agora atuam como ingressos de entrada de fato para fornecedores que atendem mercados farmacêuticos e de organizações de pesquisa contratada, elevando as barreiras para startups.

O impulso de fusões e aquisições permanece forte à medida que a consolidação de organizações de pesquisa contratada (Worldwide Clinical Trials adquirindo a Catalyst por USD 500 milhões) atrai fornecedores de instrumentação para estratégias de serviços agrupados. Enquanto isso, a previsão de manutenção orientada por inteligência artificial da Waters Corporation e a otimização bayesiana da Agilent Technologies aumentam a fidelidade dos clientes e protegem a receita recorrente.

Líderes do Setor de Instrumentação em Ciências da Vida e Química

Agilent Technologies Inc.

Bio-Rad Laboratories Inc.

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Bruker Corporation expandiu suas operações comerciais por meio de um investimento majoritário na RECIPE Chemicals + Instruments GmbH, sediada em Munique, Alemanha. A RECIPE é uma fornecedora europeia líder de kits de monitoramento terapêutico de medicamentos (TDM) e outros kits de diagnóstico in vitro clínico independentes de fornecedor para ensaios de LC-MS/MS, HPLC e ICP-MS.

- Julho de 2025: A Bio-Rad Laboratories anunciou um desenvolvimento significativo com o lançamento de quatro novas plataformas para sua tecnologia de PCR Digital por Gotículas (ddPCR). Este desenvolvimento inclui a introdução do sistema QX Continuum ddPCR da Bio-Rad e da série QX700 de plataformas ddPCR, que foram integradas ao portfólio da empresa após sua recente aquisição da inovadora em PCR digital, Stilla Technologies.

- Novembro de 2025: A Integrated DNA Technologies e a Beckman Coulter Life Sciences expandem capacidades para aprimorar a pesquisa oncológica com fluxos de trabalho automatizados de NGS.

Escopo do Relatório Global do Mercado de Instrumentação em Ciências da Vida e Química

O mercado de instrumentação em ciências da vida e química consiste nas vendas de ferramentas laboratoriais especializadas, dispositivos e software/serviços associados usados para analisar, medir e monitorar as propriedades químicas, biológicas e físicas das substâncias. Abrange tecnologias cruciais para pesquisa e desenvolvimento (P&D), testes de diagnóstico e controle de qualidade nos setores farmacêutico, de biotecnologia, acadêmico e ambiental.

O relatório do mercado de instrumentação em ciências da vida e química é segmentado por produto, tecnologia e usuário final. Por produto, o mercado é segmentado em instrumentos, consumíveis e software. Por tecnologia, o mercado é segmentado em espectroscopia, cromatografia, PCR, NGS, citometria de fluxo, microscopia, eletroforese e centrífugas. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, hospitais e centros de diagnóstico, organizações de pesquisa contratada, academia e institutos de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| Instrumentos |

| Consumíveis |

| Software |

| Espectroscopia |

| Cromatografia |

| Reação em Cadeia da Polimerase (PCR) |

| Sequenciamento de Nova Geração (NGS) |

| Citometria de Fluxo |

| Microscopia |

| Eletroforese |

| Centrífugas |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e Centros de Diagnóstico |

| Organizações de Pesquisa Contratada (CROs) |

| Academia e Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Instrumentos | |

| Consumíveis | ||

| Software | ||

| Por Tecnologia | Espectroscopia | |

| Cromatografia | ||

| Reação em Cadeia da Polimerase (PCR) | ||

| Sequenciamento de Nova Geração (NGS) | ||

| Citometria de Fluxo | ||

| Microscopia | ||

| Eletroforese | ||

| Centrífugas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Hospitais e Centros de Diagnóstico | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Academia e Institutos de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de instrumentação em ciências da vida e química até 2031?

O mercado tem projeção de atingir USD 97,05 bilhões até 2031, expandindo a uma CAGR de 6,75% ao longo de 2026 a 2031.

Qual região geográfica deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico tem previsão de avançar a uma CAGR de 8,45%, impulsionada pelo esquema de Incentivo Vinculado à Produção da Índia e pelos subsídios de instrumentos domésticos da China.

O que está levando os laboratórios a adotarem contratos de instrumento como serviço?

Os pacotes de assinatura distribuem os custos ao longo dos orçamentos operacionais, garantem tempo de atividade acima de 95% e incluem consumíveis, tornando-os atraentes em meio a orçamentos de capital restritos e ciclos tecnológicos rápidos.

Por que as organizações de pesquisa contratada estão aumentando suas compras de instrumentos?

Os patrocinadores de medicamentos terceirizam a descoberta inicial e o trabalho de biomarcadores, elevando os gastos com instrumentação das organizações de pesquisa contratada a uma CAGR de 8,5% à medida que absorvem as despesas de capital antes suportadas pelas empresas farmacêuticas.

Qual categoria de tecnologia tem previsão de crescer mais rapidamente até 2031?

As plataformas de reação em cadeia da polimerase, especialmente o PCR digital, devem crescer a uma CAGR de 7,01% à medida que os testes de biópsia líquida exigem precisão de detecção de variantes abaixo de 1%.

Página atualizada pela última vez em: