Tamanho e Participação do Mercado de IA em Gestão do Ciclo de Vida de Produtos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Gestão do Ciclo de Vida de Produtos por Mordor Intelligence

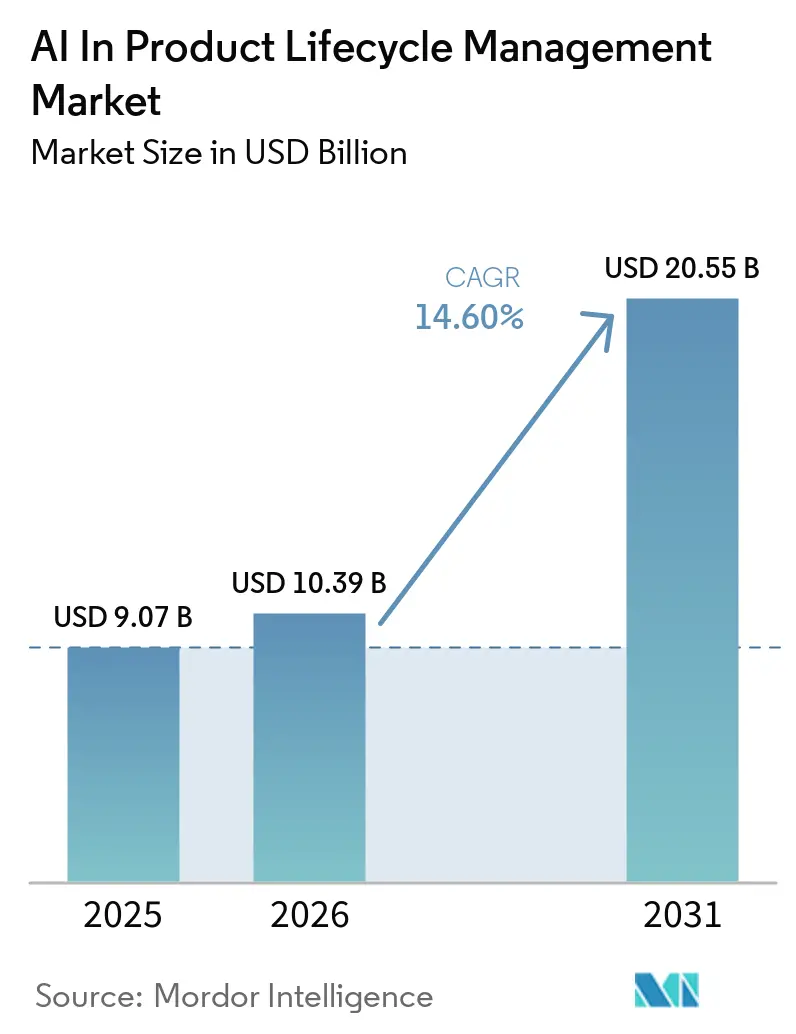

O tamanho do Mercado de IA em Gestão do Ciclo de Vida de Produtos está projetado para expandir de USD 9,07 bilhões em 2025 e USD 10,39 bilhões em 2026 para USD 20,55 bilhões até 2031, registrando um CAGR de 14,60% entre 2026 e 2031.

A crescente complexidade dos produtos, a rápida migração para plataformas nativas em nuvem e a incorporação de copilotos de IA generativa nos fluxos de trabalho de engenharia mantêm o impulso dos gastos elevado em todos os setores industriais. Os orçamentos corporativos que antes seguiam ciclos de atualização plurianuais agora se direcionam para pagamentos contínuos de assinaturas por camadas de IA que entregam valor mensurável em meses, e não em anos. Os fornecedores respondem agrupando serviços de IA baseados em resultados junto às licenças principais de gestão do ciclo de vida de produtos, incentivando uma adoção mais ampla mesmo entre os adotantes tardios mais cautelosos. Os fabricantes norte-americanos permanecem como a maioria inicial, mas o crescimento incremental mais rápido está emergindo na Ásia-Pacífico, onde as cadeias de suprimentos de veículos elétricos e eletrônicos escalam rapidamente. Essas dinâmicas sustentam uma expansão de dois dígitos e reforçam a centralidade da engenharia orientada por dados no mercado global de IA em gestão do ciclo de vida de produtos.

Principais Conclusões do Relatório

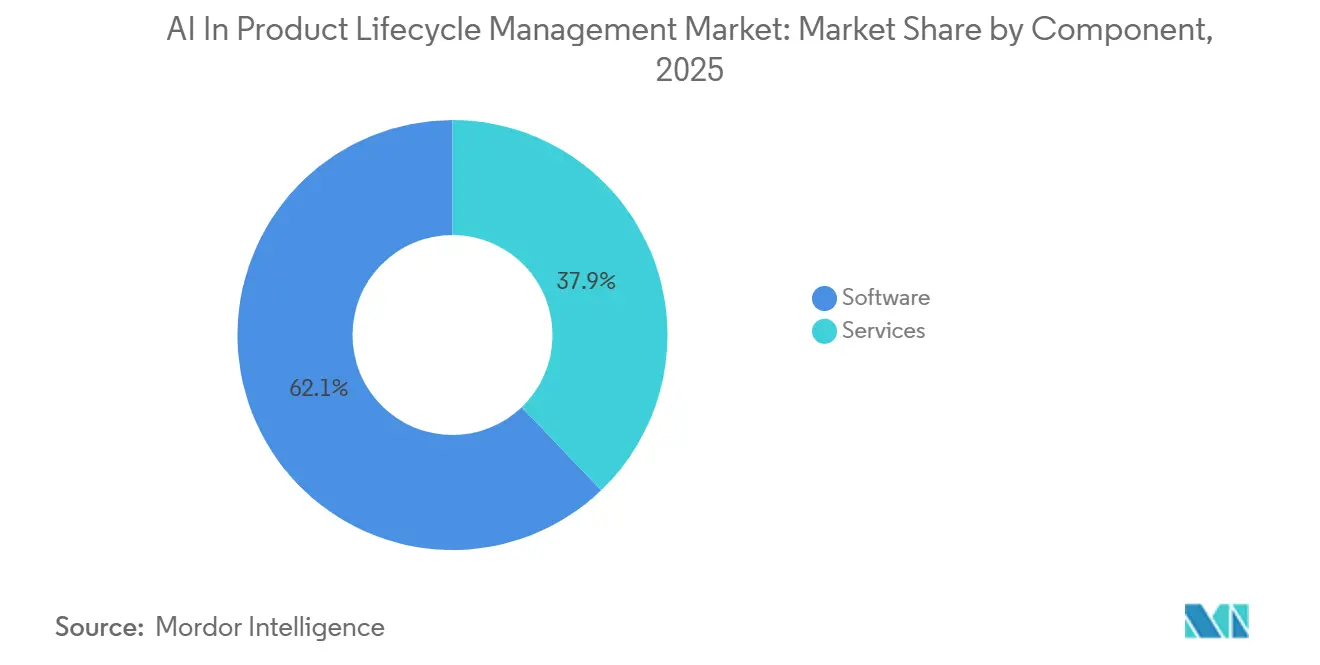

- Por componente, o software liderou com 62,15% da participação do mercado de IA em gestão do ciclo de vida de produtos em 2025, enquanto os serviços registraram o maior CAGR projetado de 15,95% até 2031.

- Por modo de implantação, a nuvem/SaaS capturou 54,15% do tamanho do mercado de IA em gestão do ciclo de vida de produtos em 2025 e está prevista para expandir a um CAGR de 16,15% entre 2026 e 2031.

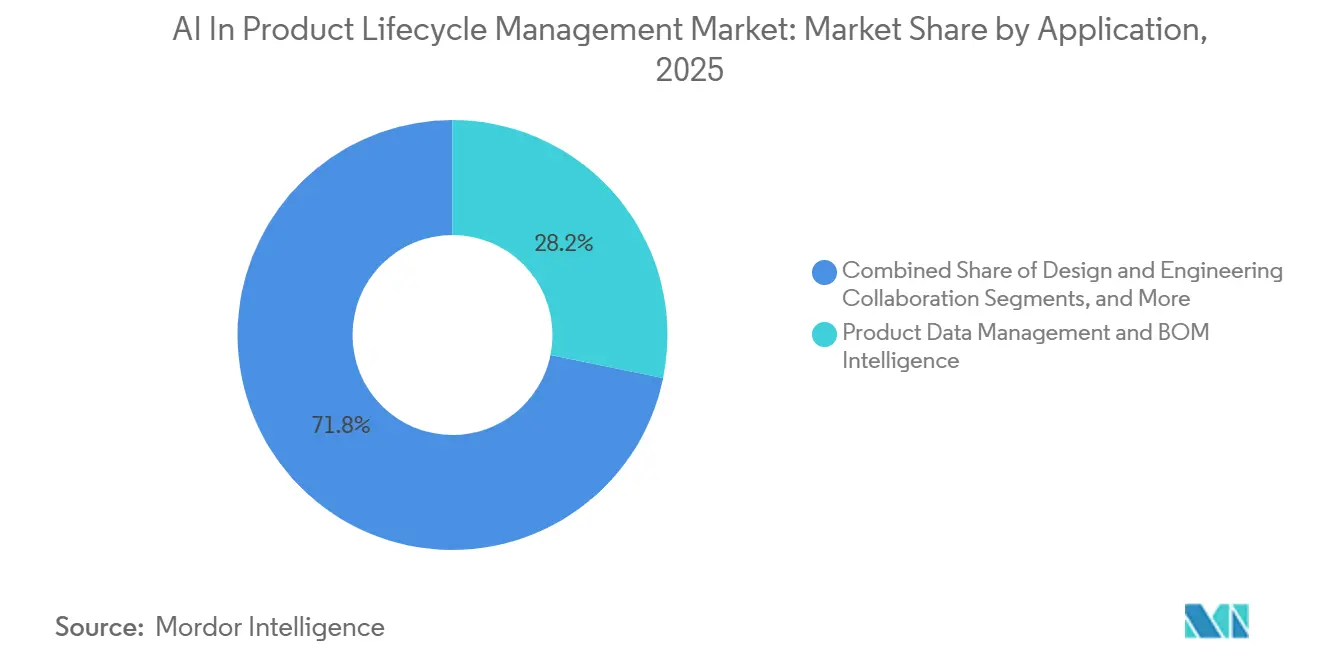

- Por aplicação, qualidade, conformidade e rastreabilidade registraram o crescimento mais rápido a um CAGR de 15,75% até 2031; a gestão de dados de produto deteve 28,2% da participação do mercado de IA em gestão do ciclo de vida de produtos em 2025.

- Por usuário final, os setores automotivo e de transporte responderam por 22,62% da base de receita de 2025, enquanto saúde e dispositivos médicos devem crescer a um CAGR de 16,45% até 2031.

- Por geografia, a América do Norte respondeu por 38,65% da base de receita de 2025, enquanto saúde e dispositivos médicos devem crescer a um CAGR de 16,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Gestão do Ciclo de Vida de Produtos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente complexidade dos produtos e engenharia multidisciplinar | +2.5% | Global, concentrado em automotivo e aeroespacial | Longo prazo (≥ 4 anos) |

| Redução do tempo de lançamento no mercado e latência do ciclo de mudanças | +2.0% | Global, mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Modernização da gestão do ciclo de vida de produtos em Nuvem/SaaS e construção do fio digital | +2.8% | Global, avançado na América do Norte e DACH | Curto prazo (≤ 2 anos) |

| Automação de conformidade, rastreabilidade e necessidades de qualidade | +2.3% | Centros de saúde e aeroespacial | Médio prazo (2–4 anos) |

| Sustentabilidade impulsionada por IA e avaliação do ciclo de vida dentro da gestão do ciclo de vida de produtos | +1.8% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Conversão por IA de documentos de engenharia legados | +1.4% | Global, grandes parques de fabricantes de equipamentos originais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da Gestão do Ciclo de Vida de Produtos em Nuvem/SaaS e Construção do Fio Digital

A infraestrutura nativa em nuvem viabiliza tarefas computacionalmente intensivas, como pesquisas semânticas de BOM em larga escala e verificações de similaridade visual em tempo real, que são parte integrante da IA em gestão do ciclo de vida de produtos. Mais da metade das novas implantações do Aras Innovator agora operam como SaaS, incluindo instâncias GovCloud de nível de defesa que atendem aos requisitos ITAR e CMMC. Essa mudança reduz as barreiras de entrada para empresas de médio porte, eliminando investimentos iniciais significativos em servidores. Também garante atualizações de segurança padronizadas e melhorias de desempenho, permitindo que as equipes de engenharia tenham acesso ininterrupto aos modelos de IA mais recentes. Os fornecedores estão introduzindo cada vez mais microsserviços de IA baseados em uso, precificados separadamente das licenças principais de gestão do ciclo de vida de produtos, impulsionando crescimento adicional de receita além das métricas tradicionais baseadas em usuários.

Necessidades de Conformidade, Rastreabilidade e Automação de Qualidade

Os reguladores agora exigem que os fabricantes mantenham trilhas de auditoria digital abrangentes que documentem cada requisito, decisão de design e artefato de validação. O Regulamento do Sistema de Gestão de Qualidade da Agência de Alimentos e Medicamentos dos EUA, em vigor a partir de fevereiro de 2026, amplia a supervisão para incluir softwares de produção habilitados por IA, tornando a gestão do ciclo de vida de produtos nativa em IA essencial para a conformidade no setor de tecnologia médica.[1]Agência de Alimentos e Medicamentos dos EUA, "Garantia de Software de Computador para Software de Sistema de Gestão de Produção e Qualidade," fda.gov Em resposta, a PTC introduziu assistentes de IA Codebeamer que geram automaticamente casos de teste alinhados com padrões do setor, reduzindo os esforços manuais de rastreabilidade em quase 50%. Funcionalidades semelhantes estão sendo integradas aos portfólios de outros fornecedores, como Dassault Systèmes e Siemens, à medida que incorporam lógica de pontuação de risco nos fluxos de trabalho de engenharia. Esses avanços agilizam os ciclos de validação nas cadeias de suprimentos de ciências da vida e permitem que os engenheiros de qualidade se concentrem em tarefas analíticas de maior valor.

Crescente Complexidade dos Produtos e Engenharia Multidisciplinar

Veículos definidos por software, sistemas de propulsão eletrificados e manufatura aditiva estão criando novas interdependências entre componentes mecânicos, elétricos e de software. Uma pesquisa de 2026 revelou que 59% dos entrevistados identificaram a coordenação multidisciplinar como o principal risco para os cronogramas dos projetos.[2]Siemens AG, "Pesquisa de Tendências em Engenharia Digital 2026," siemens.com Ferramentas de IA capazes de analisar dados diversos de CAD, ECAD e MBSE agora sugerem correções de design antes do lançamento, reduzindo significativamente o retrabalho. Empresas apoiadas por capital de risco, como a SPREAD AI, estão transformando conjuntos de dados legados em estruturas de grafos, permitindo análise rápida de causa raiz em interações complexas de subsistemas. Essas inovações resultam em menos alterações em estágios avançados e ciclos de prototipagem mais curtos, sustentando a demanda por soluções de gestão do ciclo de vida de produtos impulsionadas por IA.

Necessidade de Reduzir o Tempo de Lançamento no Mercado e a Latência do Ciclo de Mudanças

Obter vantagem competitiva frequentemente depende de lançar um produto um trimestre à frente dos concorrentes. A análise de impacto de ordens de engenharia impulsionada por IA acelera os processos de aprovação ao fornecer aos gerentes de engenharia planos de ação classificados por risco com base em dados históricos de mudanças. A Racionalização de Peças do Windchill AI da PTC demonstrou uma redução de até 60% nas buscas manuais de duplicatas desde seu lançamento em janeiro de 2026.[3]PTC Inc., "Lançamento da Racionalização de Peças do Windchill AI," ptc.com Os integradores de sistemas relatam eficiências semelhantes quando os dados de gestão do ciclo de vida de produtos se integram perfeitamente com sistemas ERP e MES, garantindo que as operações de compras e do chão de fábrica sejam atualizadas com as revisões mais recentes de forma horária, e não semanal. Essa redução nos tempos de ciclo impulsiona o crescimento da receita e apoia investimentos em atualização de plataformas, mesmo durante períodos de incerteza econômica.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Integração de sistemas legados e modelos de dados fragmentados | −1.8% | Global, agudo em parques de fabricantes de equipamentos originais de longa data | Médio prazo (2–4 anos) |

| Segurança de propriedade intelectual, governança e requisitos de explicabilidade | −1.5% | Clusters de aeroespacial, defesa e semicondutores | Médio prazo (2–4 anos) |

| Copiloto em silos entre ecossistemas de gestão do ciclo de vida de produtos / ERP / MES / ALM | −1.2% | Empresas com pilhas heterogêneas | Médio prazo (2–4 anos) |

| Incorporação de governança e contexto de ciclo de vida desatualizado | −0.9% | Parques híbridos locais e em nuvem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Sistemas Legados e Modelos de Dados Fragmentados

Muitos grandes fabricantes, tendo adquirido múltiplas instâncias de gestão do ciclo de vida de produtos por meio de fusões, enfrentam desafios com sistemas de numeração de peças inconsistentes e metodologias de revisão. Consolidar esses sistemas díspares em uma camada semântica unificada requer investimento significativo em processos de mapeamento, o que é essencial para que a IA gere insights acionáveis e rastreáveis. Em média, os projetos de conversão de dados em fornecedores de nível 1 do setor automotivo agora levam aproximadamente 18 meses para serem concluídos e representam 4% dos orçamentos anuais de TI de engenharia. Embora as camadas de conhecimento baseadas em grafos ofereçam uma solução viável, a maioria dos fabricantes de equipamentos originais da Fortune 500 prevê que essa transição se estenderá até o próximo ciclo de planejamento.

Segurança de Propriedade Intelectual, Governança e Requisitos de Explicabilidade

Arquivos de origem de produtos, tolerâncias geométricas e parâmetros de simulação são ativos críticos de propriedade intelectual. Como resultado, os executivos exigem registros de acesso criptograficamente seguros e sistemas de IA transparentes capazes de justificar recomendações de design. Nos últimos anos, os avanços em credenciais de conformidade posicionaram as empresas para atender a requisitos rigorosos de aquisição em setores como o aeroespacial. Além disso, as ferramentas de IA explicável agora fornecem justificativas claras e legíveis por humanos para recomendações de substituição de peças, alinhando-se com os padrões regulatórios em setores como dispositivos médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Ancora a Consolidação de Plataformas

Em 2025, o software deteve uma participação de receita de 62,15% no mercado de gestão do ciclo de vida de produtos impulsionado por IA. Essa dominância se deve principalmente às capacidades de IA integradas nas principais suítes de gestão do ciclo de vida de produtos, incluindo o Teamcenter da Siemens, o 3DEXPERIENCE da Dassault Systèmes e o Windchill da PTC. Recursos como navegação de BOM por voz, esboços de design generativo e resumo automatizado de requisitos não apenas garantem renovações de licenças, mas também impulsionam a expansão para novas contas.

Embora a receita de serviços seja menor em termos absolutos em comparação com as licenças, está crescendo em ritmo mais acelerado. Os especialistas em integração de sistemas concentram-se na remigração de dados históricos, no gerenciamento de migrações para a nuvem e na otimização de prompts de modelos de linguagem de grande escala para se alinharem às taxonomias específicas dos clientes. Esses serviços frequentemente se estendem além da fase inicial de implementação, evoluindo para assinaturas de serviços gerenciados alinhadas aos ciclos de atualização do modelo de IA do cliente. Essa tendência sustenta um CAGR de 15,95% para os serviços, superando o crescimento geral do mercado enquanto reforça a dominância das plataformas estabelecidas.

Por Modo de Implantação: Plataformas Nativas em Nuvem Desbloqueiam a IA em Escala

Em 2025, as implantações em nuvem e SaaS responderam por 54,15% do total de gastos, com essa participação esperada para crescer à medida que as tarefas computacionalmente intensivas dependem cada vez mais de infraestruturas elásticas. O tamanho do mercado de IA em gestão do ciclo de vida de produtos impulsionado por implantações em nuvem está projetado para crescer a um CAGR de 16,15% até 2031. As arquiteturas multilocatárias permitem que os fornecedores entreguem atualizações semanais de modelos sem interromper as operações dos clientes, uma capacidade que é difícil de replicar em servidores auto-hospedados.

As estratégias híbridas, comumente adotadas por fabricantes de equipamentos originais japoneses e alemães, combinam controle local para arquivos sensíveis com recursos de GPU sob demanda para tarefas como simulação e design generativo. O uso do 3DEXPERIENCE da Dassault Systèmes pela Tesla em uma instância local em contêiner destaca como os fabricantes de alto volume priorizam baixa latência e throughput consistente. Com o tempo, os fornecedores de software estão introduzindo dispositivos de borda seguros que sincronizam apenas dados não sensíveis com a nuvem pública, incentivando gradualmente os usuários conservadores a adotarem soluções SaaS mais amplas e expandindo o mercado.

Por Aplicação: A Gestão de Dados de Produto Ancora a Fundação de IA

A gestão de dados de produto respondeu por 28,2% da receita de 2025, enfatizando seu papel crítico como fundação para tarefas de IA a jusante. Metadados confiáveis permitem que os engenheiros obtenham eficientemente fixadores intercambiáveis ou realizem consolidações de custos em BOMs globais, reduzindo o tempo de tomada de decisão e minimizando o retrabalho. À medida que as organizações transitam de projetos piloto para implementações em toda a empresa, o tamanho do mercado de gestão de dados de produto em gestão do ciclo de vida impulsionada por IA continua a crescer de forma constante.

As aplicações focadas em qualidade, conformidade e rastreabilidade estão experimentando um crescimento mais rápido, com um CAGR projetado de 15,75%. Os órgãos reguladores agora enfatizam a importância de validar alterações de software por meio de matrizes de rastreabilidade habilitadas por IA que vinculam requisitos a testes em tempo real. Os engenheiros nos setores aeroespacial e de defesa enfrentam pressões de conformidade semelhantes. À medida que os fornecedores integram pacotes de evidências exportáveis nos relatórios de gestão do ciclo de vida de produtos, as taxas de adoção aumentam, impulsionando a trajetória geral de crescimento do mercado.

Por Usuário Final: O Setor Automotivo Lidera em Volume, a Saúde em Urgência

Em 2025, os setores automotivo e de transporte responderam por 22,62% dos gastos, impulsionados pela escala das plataformas de modelos globais e pela necessidade de atualizações sincronizadas. Os principais fabricantes de equipamentos originais estão aproveitando projetos de modelos de linguagem de grande escala privados corporativos para transformar o conhecimento tácito em formatos pesquisáveis. Essa inovação reduz os ciclos de aprovação de mudanças de dias para horas, ancorando o mercado nos centros de inovação automotiva.

O setor de saúde, impulsionado por novos requisitos regulatórios, está experimentando a maior taxa de crescimento com um CAGR de 16,45%. Esses regulamentos colocam a gestão de evidências digitais no centro das aprovações regulatórias. Fabricantes menores de dispositivos, anteriormente mais lentos na adoção de gestão do ciclo de vida de produtos, agora priorizam sistemas de gestão do ciclo de vida de produtos prontos para IA como fator crítico para a confiança dos investidores. Essa urgência está canalizando investimentos para soluções avançadas em nuvem e aumentando a demanda por serviços de consultoria especializados, expandindo ainda mais o mercado para segmentos anteriormente mal atendidos.

Análise Geográfica

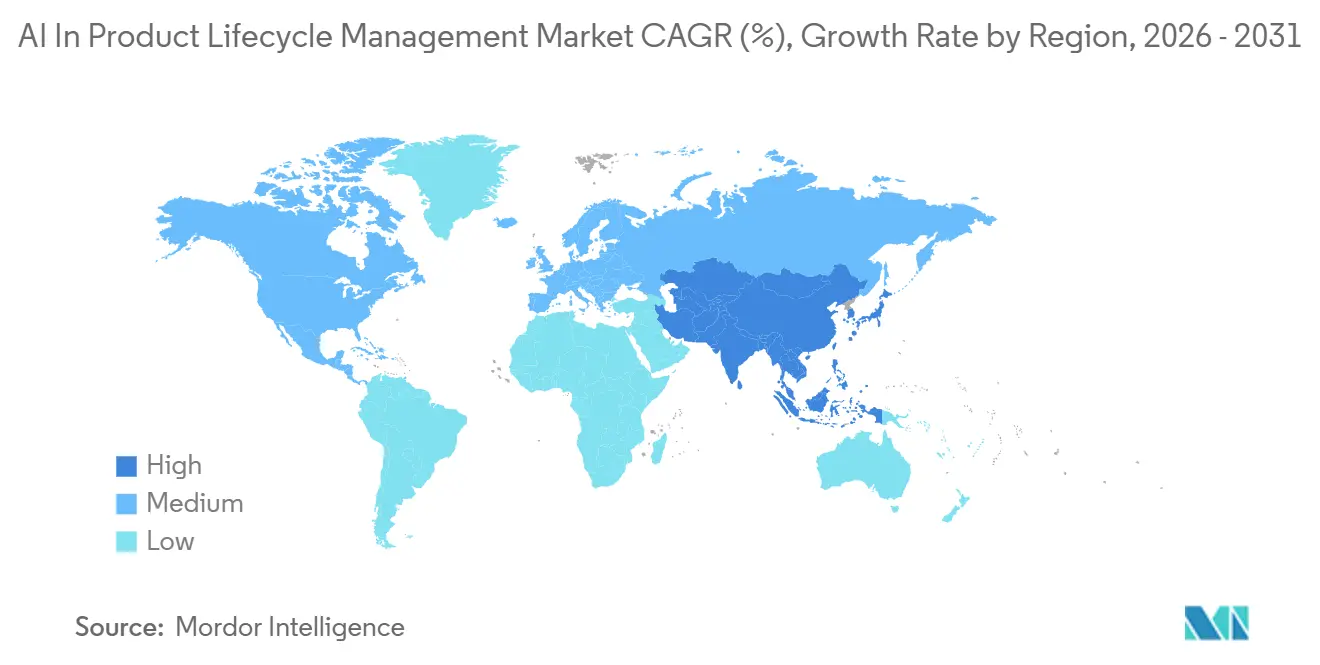

Em 2025, a América do Norte comandou uma participação dominante de 38,65% da receita global, liderada por setores como aeroespacial, defesa, semicondutores e veículos elétricos, todos os quais priorizam controles rigorosos de mudanças de engenharia. As políticas de aquisição federal que favorecem a maturidade do fio digital, combinadas com o lançamento pela Agência de Alimentos e Medicamentos dos EUA em 2026 da orientação de Garantia de Software de Computador, estabelecem um padrão de conformidade fundamental. Esse padrão garante a continuidade do financiamento de projetos e fornece um amortecedor durante desacelerações econômicas mais amplas. Além disso, a robusta presença de hiperescaladores de nuvem na região acelera a realização de valor a partir de pilotos de IA generativa, solidificando sua liderança na arena de gestão do ciclo de vida de produtos impulsionada por IA.

A Europa, embora atualmente ocupando o segundo lugar em gastos, está em rápida ascensão. Esse aumento é amplamente atribuído ao iminente Passaporte Digital de Produto e às regulamentações de Ecodesign da União Europeia, que estão integrando perfeitamente as avaliações do ciclo de vida nos processos de design. A região DACH, já sede de alguns dos sistemas de Gestão do Ciclo de Vida de Produtos mais densos do mundo, tem muito a ganhar. Ao infundir inteligência de IA nesses sistemas existentes, podem esperar reduções imediatas nos tempos de ciclo. Notavelmente, a Dassault Systèmes destacou um crescimento de 8% ano a ano em sua receita de software de Inovação Industrial Europeia no terceiro trimestre de 2025, um aumento diretamente ligado a atualizações de licenças impulsionadas por IA.

A Ásia-Pacífico está destinada a ser a potência do mercado de gestão do ciclo de vida de produtos impulsionado por IA, com um CAGR projetado de 16,50%. Na China, os fabricantes de veículos elétricos a bateria estão adotando rapidamente estratégias de gestão do ciclo de vida de produtos centradas em IA para acelerar as iterações de modelos. Os fabricantes de equipamentos originais japoneses estão navegando pelos desafios de residência de dados, optando por uma estratégia de nuvem em fases. Frequentemente escolhem modelos híbridos, retendo dados de geometria no país enquanto aproveitam centros de dados regionais para tarefas computacionais intensivas. Na Índia, empresas de serviços de engenharia estão desenvolvendo ferramentas de gestão do ciclo de vida de produtos com IA, simplificando os processos de migração para clientes ocidentais. Isso não apenas ressalta a importância da Índia como adotante de gestão do ciclo de vida de produtos, mas também como exportadora-chave de expertise em gestão do ciclo de vida de produtos.

Cenário Competitivo

Siemens, Dassault Systèmes, PTC e SAP dominam o mercado, respondendo coletivamente por mais da metade da receita global de licenças. Esses líderes do setor estão incorporando copilotos generativos na autoria de design, resolução de problemas e relatórios de conformidade, fortalecendo assim suas vantagens competitivas. Em 2024, a Dassault Systèmes introduziu uma nova estratégia de monetização com seu modelo baseado em resultados "Gêmeo Virtual como Serviço", que separa os serviços de IA das licenças de assento tradicionais. Da mesma forma, a PTC lançou seu "Assistente de IA Windchill" em abril de 2026, combinando pesquisa conversacional com agentes projetados para racionalização de peças.

Há potencial na orquestração entre sistemas, onde startups emergentes estão integrando dados de gestão do ciclo de vida de produtos, ERP, MES e ALM em grafos de conhecimento unificados. Em abril de 2026, a SPREAD AI e a Synera cada uma garantiu mais de USD 30 milhões em financiamento da Série B para desenvolver conectores de baixo código, simplificando a migração de dados. Em vez de construir internamente, as principais empresas de software estão formando parcerias: a aquisição da Cognitus pela IBM em outubro de 2025 aprimorou sua divisão de consultoria com serviços de IA específicos do setor. Essa tendência destaca uma consolidação moderada no mercado: enquanto os fornecedores estabelecidos de gestão do ciclo de vida de produtos mantêm a dominância de plataforma, o foco está se deslocando para serviços de IA especializados, fomentando um ambiente competitivo dinâmico na gestão do ciclo de vida de produtos impulsionada por IA.

Líderes do Setor de IA em Gestão do Ciclo de Vida de Produtos

Oracle

SAP

Wipro

Capgemini

Accenture

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Synera captou USD 40 milhões em financiamento da Série B liderado pela Revaia e Capgemini para escalar sua plataforma de engenharia de IA agêntica, que conecta mais de 80 ferramentas, incluindo as suítes da Siemens e da PTC.

- Abril de 2026: A SPREAD AI garantiu USD 30 milhões em financiamento da Série B liderado pela OTB Ventures e Salesforce Ventures para expandir sua ontologia de gêmeo de produto nas contas automotivas e aeroespaciais.

- Abril de 2026: A PTC introduziu o Assistente de IA Windchill, adicionando pesquisa e resumo de dados de produto em linguagem natural à sua suíte de gestão do ciclo de vida de produtos, com extensões futuras para automação de gestão de mudanças.

- Abril de 2026: A Oracle lançou o Espaço de Trabalho de Design para Sourcing dentro das Aplicações Agênticas Fusion, empregando IA para traduzir a intenção de engenharia em propostas de fornecedores enquanto simula compensações entre custo e prazo de entrega.

- Março de 2026: A Dassault Systèmes demonstrou gêmeos virtuais impulsionados por IA na NVIDIA GTC, avançando uma plataforma de IA industrial que une computação acelerada com modelos de mundo específicos do domínio.

Escopo do Relatório Global do Mercado de IA em Gestão do Ciclo de Vida de Produtos

De acordo com o escopo do relatório, a IA em Gestão do Ciclo de Vida de Produtos é a integração de aprendizado de máquina e automação em sistemas de gestão do ciclo de vida de produtos para aprimorar a tomada de decisões, acelerar o desenvolvimento de produtos e gerenciar dados desde a concepção até o fim da vida útil. Ela transforma sistemas estáticos de registro em sistemas dinâmicos de inteligência, habilitando design generativo, manutenção preditiva e cadeias de suprimentos otimizadas.

O mercado de IA em Gestão do Ciclo de Vida de Produtos é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado inclui software e serviços. Por modo de implantação, o mercado é segmentado em nuvem/SaaS, local e híbrido. Por aplicação, o mercado é categorizado em gestão de dados de produto e inteligência de BOM, colaboração de design e engenharia, automação de mudanças, lançamentos e fluxos de trabalho, qualidade, conformidade e rastreabilidade, gêmeo digital, simulação e análise do ciclo de vida, gestão de portfólio, programas e requisitos, e transferência para manufatura e feedback em ciclo fechado. Por usuário final, o mercado é segmentado em automotivo e transporte, aeroespacial e defesa, equipamentos industriais e maquinário pesado, semicondutores e eletrônicos, saúde e dispositivos médicos, bens de consumo, moda e varejo, produtos químicos e materiais, e energia, serviços públicos e infraestrutura. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Software |

| Serviços |

| Nuvem / SaaS |

| Local |

| Híbrido |

| Gestão de Dados de Produto e Inteligência de BOM |

| Colaboração de Design e Engenharia |

| Automação de Mudanças, Lançamentos e Fluxos de Trabalho |

| Qualidade, Conformidade e Rastreabilidade |

| Gêmeo Digital, Simulação e Análise do Ciclo de Vida |

| Gestão de Portfólio, Programas e Requisitos |

| Transferência para Manufatura e Feedback em Ciclo Fechado |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Equipamentos Industriais e Maquinário Pesado |

| Semicondutores e Eletrônicos |

| Saúde e Dispositivos Médicos |

| Bens de Consumo, Moda e Varejo |

| Produtos Químicos e Materiais |

| Energia, Serviços Públicos e Infraestrutura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Nuvem / SaaS | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Gestão de Dados de Produto e Inteligência de BOM | |

| Colaboração de Design e Engenharia | ||

| Automação de Mudanças, Lançamentos e Fluxos de Trabalho | ||

| Qualidade, Conformidade e Rastreabilidade | ||

| Gêmeo Digital, Simulação e Análise do Ciclo de Vida | ||

| Gestão de Portfólio, Programas e Requisitos | ||

| Transferência para Manufatura e Feedback em Ciclo Fechado | ||

| Por Usuário Final | Automotivo e Transporte | |

| Aeroespacial e Defesa | ||

| Equipamentos Industriais e Maquinário Pesado | ||

| Semicondutores e Eletrônicos | ||

| Saúde e Dispositivos Médicos | ||

| Bens de Consumo, Moda e Varejo | ||

| Produtos Químicos e Materiais | ||

| Energia, Serviços Públicos e Infraestrutura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA em gestão do ciclo de vida de produtos?

O tamanho do mercado de IA em gestão do ciclo de vida de produtos atingiu USD 10,39 bilhões em 2026 e está previsto para subir para USD 20,55 bilhões até 2031 a um CAGR de 14,6%.

Qual segmento está se expandindo mais rapidamente dentro do mercado?

As aplicações de qualidade, conformidade e rastreabilidade estão avançando a um CAGR de 15,75% até 2031, à medida que os órgãos reguladores intensificam os requisitos de auditoria digital.

Qual é a participação dos gastos em software versus serviços?

O software gerou 62,15% da receita de 2025, enquanto os serviços, embora menores, estão crescendo a um CAGR de 15,95% à medida que as organizações buscam suporte em engenharia de dados e monitoramento de modelos.

Qual região está apresentando a maior taxa de crescimento?

A Ásia-Pacífico está projetada para expandir a 16,45% até 2031, impulsionada pela fabricação de veículos elétricos na China e pela expansão de serviços de engenharia na Índia.

Quão consolidada é a concorrência entre fornecedores?

Os quatro maiores fornecedores detêm cerca de 60% da receita, resultando em uma concentração moderada que ainda deixa espaço para desafiantes nativos em nuvem e de orquestração de IA ganharem participação.

Qual é a principal barreira para a implantação de IA na gestão do ciclo de vida de produtos?

A fragmentação de dados legados permanece o maior obstáculo; os grandes fabricantes de equipamentos originais devem harmonizar estruturas de BOM de várias décadas antes que a IA possa fornecer insights confiáveis, mantendo os projetos de integração no caminho crítico.

Página atualizada pela última vez em: