Tamanho e Participação do Mercado de Análise de Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Ciências da Vida por Mordor Intelligence

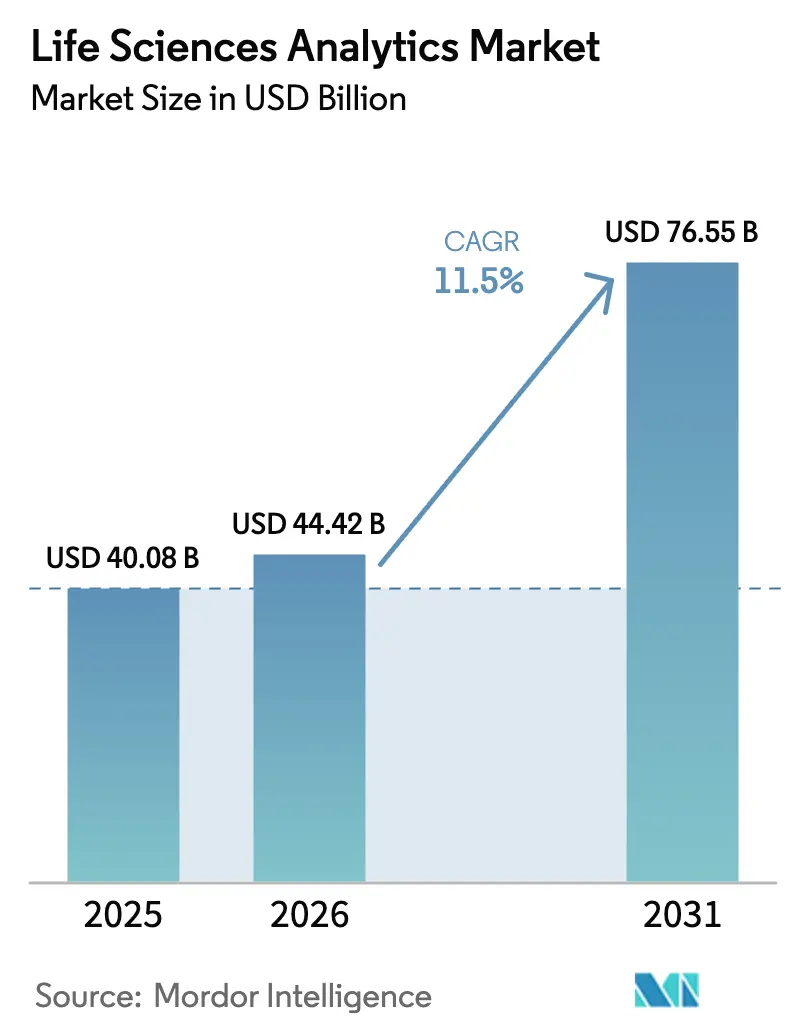

Espera-se que o tamanho do Mercado de Análise de Ciências da Vida cresça de USD 40,08 bilhões em 2025 para USD 44,42 bilhões em 2026 e está previsto para atingir USD 76,55 bilhões até 2031 a um CAGR de 11,5% no período 2026-2031.

O impulso atual decorre de fabricantes que substituem relatórios retrospectivos por mecanismos preditivos e prescritivos que reduzem o tempo de desenvolvimento e melhoram o monitoramento de segurança pós-aprovação. Os reguladores estão acelerando essa mudança: a orientação sobre evidências do mundo real da Administração de Alimentos e Medicamentos dos EUA de janeiro de 2024 endossa a análise em todas as etapas do desenvolvimento. Da mesma forma, o quadro de ensaios adaptativos de 2024 da Agência Europeia de Medicamentos favorece simulações de gêmeos digitais que otimizam continuamente a dose e a estratificação. Os patrocinadores também respondem à pressão dos pagadores por reembolso baseado em valor, estimulando investimentos na geração de evidências de economia da saúde e insights comerciais multicanais.

Principais Conclusões do Relatório

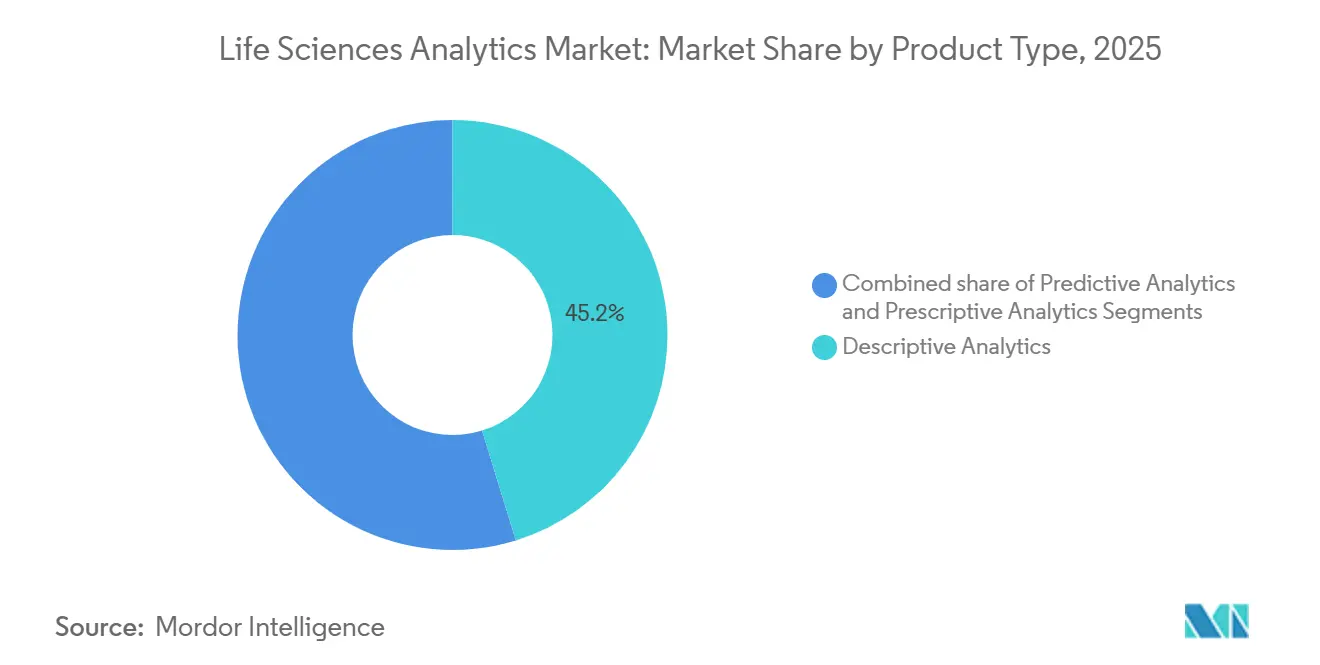

- Por tipo de produto, a análise descritiva liderou com 45,23% de participação na receita em 2025; a análise prescritiva deve expandir a um CAGR de 13,56% até 2031.

- Por componente, os serviços detinham 55,32% da participação do mercado de análise de ciências da vida em 2025, enquanto as plataformas de software apresentaram o crescimento mais rápido, de 13,87%, de 2026 a 2031.

- Por implantação, os sistemas locais responderam por 64,80% do tamanho do mercado de análise de ciências da vida em 2025; os modelos baseados em nuvem devem avançar a um CAGR de 13,65% até 2031.

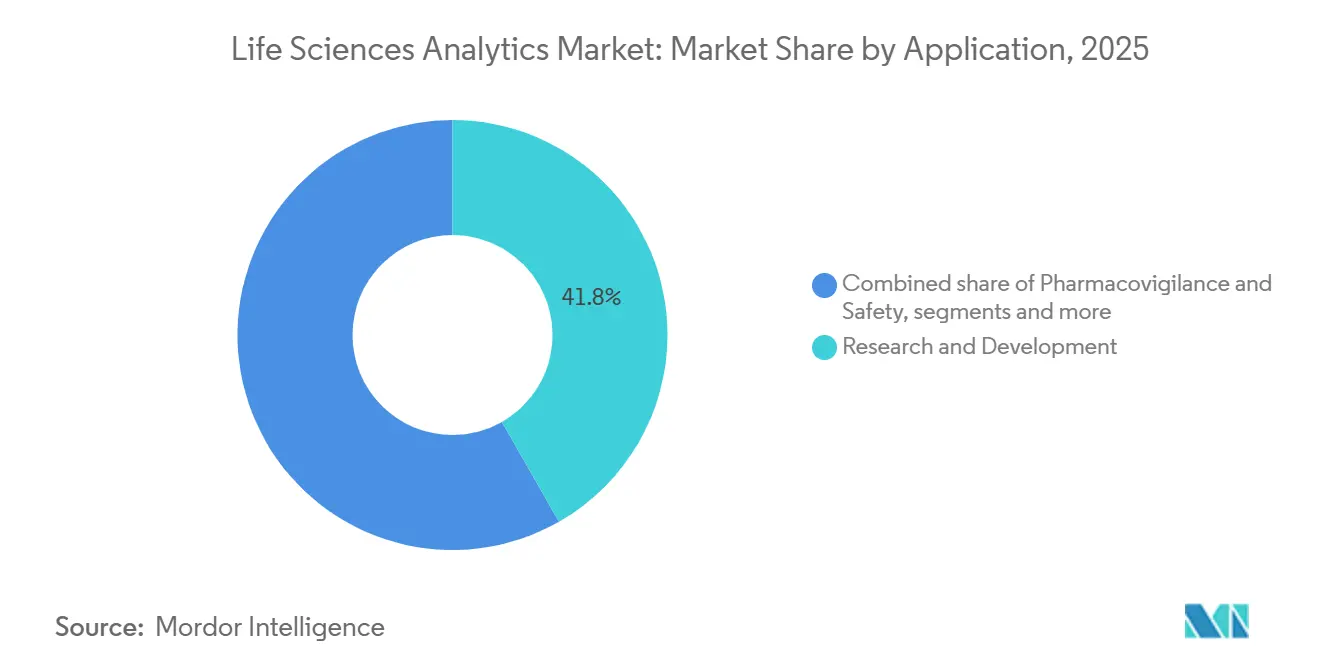

- Por aplicação, pesquisa e desenvolvimento capturou uma participação de 41,75% em 2025, e vendas, marketing e acesso ao mercado estão crescendo a um CAGR de 13,87% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia controlavam 60,20% de participação em 2025, enquanto as empresas de dispositivos médicos registraram o maior CAGR de 14,54% até 2031.

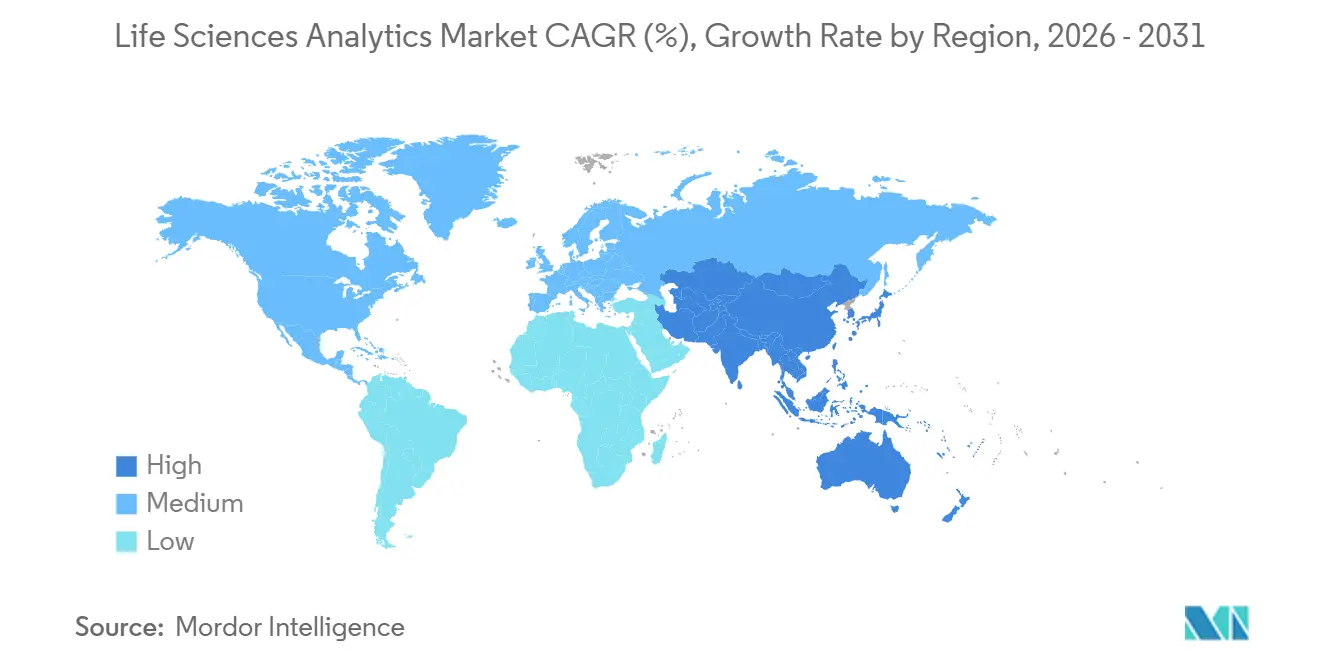

- Por geografia, a América do Norte representou uma participação de 41,36% em 2025, e a Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 12,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Análise de Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Exponencial de Conjuntos de Dados Multimodais de Ciências da Vida | +2.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Pressão Regulatória Rigorosa por Gestão do Ciclo de Vida de Medicamentos Baseada em Evidências | +2.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes Pressões de Custos de P&D Incentivando a Eficiência Orientada por Análise | +2.1% | Global | Médio prazo (2-4 anos) |

| Mudança em Direção à Medicina de Precisão e Ensaios Orientados por Biomarcadores | +1.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Aprendizado Federado para Colaboração Transfronteiriça | +1.5% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Gêmeos Digitais em Tempo Real para Operações Adaptativas | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial de Conjuntos de Dados Multimodais de Ciências da Vida

Os fluxos de sequenciamento, imagem e sensores vestíveis agora dobram a cada 18 meses, superando a capacidade local e levando os patrocinadores a adotar análises nativas em nuvem que integram feeds de ômicas e registros eletrônicos de saúde. Os Institutos Nacionais de Saúde confirmaram que seu programa All of Us acumulou 10 petabytes de dados de participantes até meados de 2025[1]. Estudos de RNA de célula única, cada um produzindo 1 terabyte, são rotineiros em oncologia, mas apenas uma minoria das empresas mantém pipelines para alinhar esses arquivos com arquivos de imagem. O desafio de velocidade é igualmente assustador, pois monitores contínuos de glicose e dispositivos implantáveis acionam algoritmos de dose adaptativa que reagem em minutos. As empresas que dominam a fusão multimodal reduzem os cronogramas de descoberta de biomarcadores de anos para trimestres, enquanto os retardatários enfrentam consultas regulatórias por falta de diversidade de evidências.

Pressão Regulatória Rigorosa por Gestão do Ciclo de Vida de Medicamentos Baseada em Evidências

A Administração de Alimentos e Medicamentos exige análises contínuas de benefício-risco em vez de revisões esporádicas de segurança, obrigando a ingestão perpétua de dados de sinistros, registros eletrônicos de saúde e resultados relatados pelos pacientes. A orientação de vias adaptativas da Agência Europeia de Medicamentos também exige relatórios trimestrais de eficácia[2]. Grandes patrocinadores constroem observatórios internos, enquanto empresas de médio porte dependem de fornecedores que comprimem a vigilância no estilo Sentinel de meses para dias. As regras de estimandos no ICH E9(R1) também exigem que os estatísticos pré-definam cenários analíticos, aumentando assim a demanda por plataformas prescritivas que automatizam análises de sensibilidade.

Crescentes Pressões de Custos de P&D Incentivando a Eficiência Orientada por Análise

Levar uma nova molécula ao mercado regularmente excede USD 2 bilhões, e um único protocolo de Fase III pode ultrapassar USD 50 milhões. Braços de controle sintético, permitidos em uma aprovação de doença rara em 2024, reduziram os grupos placebo em 40%. Os fornecedores incorporam modelos preditivos em mecanismos de seleção de locais que localizam clínicas de alta prevalência e preveem o risco de abandono, encurtando os ciclos de recrutamento. A análise de controle de processo em tempo real na fabricação detecta desvios antes da falha do lote, alinhando-se com a atualização de 2024 da Administração de Alimentos e Medicamentos para sua orientação de validação de processos. A análise integrada em descoberta, desenvolvimento e produção gera cortes relatados no tempo de comercialização de 20% a 30% para portfólios de blockbusters.

Mudança em Direção à Medicina de Precisão e Ensaios Orientados por Biomarcadores

As aprovações em oncologia vinculadas a assinaturas moleculares saltaram para 15 em 2024, validando o recrutamento selecionado por biomarcadores. As diretrizes da Rede Nacional Abrangente de Câncer agora recomendam o sequenciamento de próxima geração para todo o câncer de pulmão de células não pequenas avançado, resultando em mais de 200.000 perfis anotados. No entanto, menos da metade das clínicas comunitárias abriga equipes de bioinformática, impulsionando a adoção de sistemas de suporte à decisão baseados em nuvem que combinam variantes a regimes. Os programas de doenças raras aproveitam a orientação de enriquecimento da Administração de Alimentos e Medicamentos para excluir não respondedores precocemente, reduzindo pela metade os tamanhos das amostras. A diversidade de dados permanece crítica; programas como o All of Us priorizam coortes sub-representadas para evitar desempenho desigual dos algoritmos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Silos de Dados Persistentes e Falta de Padrões de Interoperabilidade | -1.8% | Estados Unidos, global | Médio prazo (2-4 anos) |

| Regulamentações Globais de Privacidade de Dados Mais Rigorosas Inflacionando o Ônus de Conformidade | -1.5% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estruturas de Validação Limitadas para Modelos de IA em Ambientes Regulados | -1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Custos Crescentes de Computação em Nuvem Dificultando a Análise de Ômicas em Grande Escala | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Silos de Dados Persistentes e Falta de Padrões de Interoperabilidade

Menos de 25% dos hospitais dos EUA alcançaram a interoperabilidade total HL7 FHIR até o final de 2024, apesar dos mandatos dos Centros de Serviços Medicare e Medicaid[3]Centros de Serviços Medicare e Medicaid, "Regra de Interoperabilidade e Acesso do Paciente," CMS.GOV. Códigos de laboratório fragmentados e conectores personalizados ampliam os cronogramas dos projetos em quatro vezes e inflacionam o custo total de propriedade. Centros acadêmicos que detêm dados longitudinais ricos frequentemente resistem ao compartilhamento por preocupações competitivas, reforçando a vantagem para empresas com colaborações existentes.

Regulamentações Globais de Privacidade de Dados Mais Rigorosas Inflacionando o Ônus de Conformidade

As atualizações de 2024 do GDPR impõem multas de até 4% da receita global, enquanto o Espaço Europeu de Dados de Saúde exige autorização da autoridade nacional para todas as transferências transfronteiriças, potencialmente atrasando a análise em tempo real. A Lei de Proteção de Informações Pessoais da China também exige hospedagem local, demandando pilhas de análise separadas. A aplicação da HIPAA nos EUA aumentou em 2024, sublinhando um aumento global nos gastos com conformidade. As ferramentas de privacidade diferencial compensam o risco de reidentificação, mas podem reduzir a precisão do modelo em 5% a 10%, uma margem fundamental em ensaios com janela terapêutica estreita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ferramentas Prescritivas Reformulam os Fluxos de Trabalho de Decisão

A análise descritiva detinha 45,23% do mercado de análise de ciências da vida em 2025. A Análise Prescritiva, apoiada pelo endosso da Administração de Alimentos e Medicamentos ao desenvolvimento informado por modelos, está crescendo a um CAGR de 13,56% e está prestes a transformar os processos de design de ensaios. A Análise Preditiva faz a ponte entre as duas, fornecendo pontuações de risco que informam o recrutamento e a dosagem. Os fornecedores respondem integrando as três capacidades em suítes unificadas, facilitando a continuidade do fluxo de trabalho para os estatísticos.

A adoção prescritiva ainda enfrenta escassez de cientistas de dados clínicos, levando os fornecedores a lançar interfaces de baixo código. O crescimento preditivo depende da expansão de dados do mundo real, enquanto as ferramentas descritivas atingem um platô à medida que a infraestrutura de painéis amadurece. O Orchestrated Analytics de 2024 da IQVIA ilustra a convergência de plataformas, permitindo que os usuários façam a transição de visualizações resumidas para otimização de dose in silico em uma única sessão.

Por Componente: Plataformas Ganham Espaço à Medida que Modelos Pré-Treinados Reduzem a Personalização

Os serviços controlavam 55,32% dos gastos em 2025 devido à complexidade da integração de sistemas legados. As Plataformas de Software estão avançando a um CAGR de 13,87% à medida que os fornecedores pré-treinam algoritmos e incorporam modelos específicos do setor, reduzindo o tempo de implantação de meio ano para seis semanas. Grandes empresas selecionam plataformas pela flexibilidade, enquanto patrocinadores de médio porte mantêm serviços para expertise terceirizada em design de protocolos e interpretação regulatória.

Consultorias globais adquirem boutiques especializadas para oferecer serviços de estratégia a operações. Enquanto isso, provedores de nuvem lançam interfaces de linguagem natural, ampliando o acesso dos usuários além dos estatísticos. Os padrões de qualidade ISO 13485 levam os fornecedores de plataformas a investir em rigor de controle de mudanças, elevando assim as barreiras de entrada para lojas de código menores.

Por Modo de Implantação: Arquiteturas Federadas Aceleram a Migração para a Nuvem

As instalações locais responderam por 64,80% de participação em 2025, mas as implantações Baseadas em Nuvem estão crescendo a um CAGR de 13,65% à medida que os patrocinadores adotam arquiteturas federadas que mantêm os dados de origem locais enquanto compartilham parâmetros criptografados. O Azure Confidential Computing protege os dados durante o processamento, abordando objeções de segurança persistentes. Topologias híbridas persistem: análises de fabricação sensíveis à latência permanecem no local, enquanto feeds de genômica e ensaios descentralizados são roteados para computação elástica em nuvem.

Instâncias reservadas de vários anos rivalizam com o custo total de propriedade local, embora as taxas de saída de dados permaneçam um item surpresa. A clareza regulatória da orientação de validação de sistemas computadorizados da Administração de Alimentos e Medicamentos remove um obstáculo chave à adoção ao confirmar que os controles em nuvem podem satisfazer os requisitos de Boas Práticas Clínicas.

Por Aplicação: Análise Comercial Cresce à Medida que Pagadores Exigem Evidências de Resultados

Pesquisa e desenvolvimento representou 41,75% das receitas de 2025; no entanto, Vendas, Marketing e Acesso ao Mercado apresentaram o crescimento mais rápido, com CAGR de 13,87%, à medida que os contratos baseados em valor exigem provas de custo-efetividade do mundo real. Os Centros de Serviços Medicare e Medicaid expandiram o reembolso vinculado a resultados, e as terapêuticas respaldadas por evidências rigorosas do mundo real estão sendo adicionadas aos formulários mais rapidamente, impulsionando assim as receitas pós-lançamento. A farmacovigilância continua a crescer de forma constante sob o Sentinel, mas migra para dentro das empresas para reduzir o atraso de 90 dias nas consultas, enquanto a análise da cadeia de suprimentos ganha urgência regulatória com mandatos de verificação contínua de processos.

A análise comercial agora atrai equipes multifuncionais: estrategistas de acesso ao mercado simulam o impacto orçamentário, enquanto as unidades de vendas aplicam planejamento preditivo de visitas. A análise de fabricação permanece subexplorada apesar das evidências de que reduz as rejeições de lotes em quase um terço, principalmente porque plantas mais antigas requerem retrofits substanciais de sensores.

Por Usuário Final: Fabricantes de Dispositivos Adotam Análise sob Pressão Regulatória

Empresas farmacêuticas e de biotecnologia forneceram 60,20% da demanda de 2025. As empresas de Dispositivos Médicos são o grupo de crescimento mais rápido, com um CAGR de 14,54%, impulsionado pelos requisitos do Ciclo de Vida Total do Produto da Administração de Alimentos e Medicamentos para monitoramento contínuo de software como dispositivo médico. O streaming em tempo real de dispositivos implantáveis requer análise de borda com orçamentos de energia reduzidos, e as ferramentas de imagem habilitadas por IA devem demonstrar desempenho consistente em populações diversas.

Organizações de pesquisa contratada e centros acadêmicos investem para ganhar projetos de patrocinadores e monetizar conjuntos de dados longitudinais. As organizações de pesquisa contratada incorporam análises na seleção de locais e recrutamento, posicionando-se como colaboradores de serviço completo. Os centros acadêmicos oferecem análise como serviço, embora os debates sobre consentimento do paciente e propriedade persistam.

Análise Geográfica

A América do Norte comandou 41,36% do mercado de análise de ciências da vida em 2025, impulsionada pela orientação progressiva de design de ensaios da Administração de Alimentos e Medicamentos e pelo conjunto de dados All of Us de 10 petabytes dos Institutos Nacionais de Saúde que alimenta o treinamento de algoritmos. A região oferece penetração madura de registros eletrônicos de saúde e abundante computação de alto desempenho, dando aos patrocinadores domésticos uma vantagem inicial na implantação de análises multimodais. As autorizações federais de segurança em nuvem também aceleram a migração de cargas de trabalho reguladas.

A Ásia-Pacífico registra o CAGR mais rápido de 12,64%, refletindo movimentos regulatórios sincronizados. A Administração Nacional de Produtos Médicos da China alinhou suas regras de evidências do mundo real com o ICH E9(R1) em 2024, permitindo que os patrocinadores agrupem coortes asiáticas com estudos ocidentais. A Missão de Saúde Digital da Índia visa cobertura universal de registros eletrônicos de saúde até 2027, enquanto a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão introduziu modelos de submissão para dados pós-mercado, estimulando a adoção de análises em programas de oncologia, metabólicos e de doenças raras.

A Europa registra crescimento constante, mas mais lento, devido a regras mais rígidas de transferência de dados. O Espaço Europeu de Dados de Saúde de 2024 introduz etapas adicionais de aprovação além do GDPR, aumentando os esforços de conformidade para análises baseadas em nuvem. No entanto, fortes redes de pesquisa acadêmica, amplos grupos de talentos em IA e acesso ao financiamento do Horizonte Europa sustentam investimentos contínuos na plataforma. O Oriente Médio e a África permanecem incipientes; o repositório nacional de 2024 da África do Sul sinaliza um impulso inicial, mas os déficits de computação de alto desempenho limitam as cargas de trabalho de ômicas.

Cenário Competitivo

A concorrência é moderada, com os cinco principais players detendo aproximadamente 35% da receita combinada, deixando amplo espaço para entrantes especializados. IQVIA e Veeva aproveitam redes de ensaios proprietárias, incorporando-se em fluxos de trabalho clínicos que apresentam altos custos de troca. Oracle e SAP estendem suítes de ERP com módulos de farmacovigilância e controle de qualidade, atraindo empresas que preferem pilhas de aplicativos integradas. Microsoft e IBM promovem camadas operacionais em nuvem abertas a análises de terceiros, atraindo cientistas de dados que valorizam ferramentas compostas.

Startups nativas de IA estão proliferando, oferecendo módulos estreitos, mas de alto valor - como triagem de eventos adversos, seleção de locais ou elaboração de protocolos - frequentemente a preços 40% mais baixos do que os incumbentes. Os depósitos de patentes para análises que preservam a privacidade, incluindo o algoritmo de agregação com reconhecimento de qualidade de aprendizado federado da IBM de 2024, triplicaram desde 2024, sinalizando que a propriedade intelectual em torno da colaboração segura é um fosso crescente. Os provedores de nuvem em hiperescala agrupam aceleradores de ciências da vida diretamente em sua infraestrutura, intensificando a guerra de plataformas e forçando fornecedores de nicho a se diferenciarem por meio de expertise de domínio e credenciais regulatórias.

Espaços em branco permanecem na vigilância pós-mercado de dispositivos, análise de contratos baseados em valor e ofertas gerenciadas para pequenas biotecnológicas que carecem de equipes de ciência de dados. Os fornecedores que combinam modelos de domínio, computação segura e estruturas de validação prontas para uso estão melhor posicionados para capturar esses segmentos inexplorados.

Líderes do Setor de Análise de Ciências da Vida

IQVIA

SAS Institute Inc.

Oracle Corporation

IBM Corporation

Accenture PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Illumina, Inc. lançou o Illumina Connected Multiomics, uma plataforma de pesquisa baseada em nuvem. Esta nova ferramenta permite que os pesquisadores analisem e visualizem dados biológicos multiômicos e multimodais complexos de forma eficiente. Seu objetivo é simplificar a integração de dados, reduzir custos e acelerar descobertas em medicina de precisão.

- Janeiro de 2026: A Ibex Medical Analytics, uma das líderes em patologia baseada em IA, anunciou uma expansão significativa de sua divisão de biofarmacêutica. A empresa está expandindo sua plataforma para incluir desenvolvimento de biomarcadores em estágio avançado, bem como pesquisa translacional inicial, descoberta de biomarcadores e eficiência de ensaios. Esse movimento visa aprimorar suas colaborações e impacto em todo o processo de desenvolvimento de medicamentos.

- Novembro de 2025: A SAS, uma empresa de análise sediada em Cary, lançou o SAS Clinical Acceleration, uma plataforma baseada em nuvem para gerenciar e analisar dados de ensaios clínicos. Construída sobre o SAS Viya, ela suporta ensaios híbridos e descentralizados, integrando dados do mundo real e digitais. O software visa aprimorar a conformidade, rastreabilidade e eficiência nos processos de desenvolvimento clínico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de análise de ciências da vida como a receita mundial gerada por plataformas de software e serviços profissionais relacionados que transformam dados clínicos, comerciais, de fabrico e do mundo real em informações acionáveis para organizações farmacêuticas, de biotecnologia, de dispositivos médicos e de investigação por contrato. O universo captura a despesa associada a análises descritivas, preditivas e prescritivas implementadas on-premise ou na cloud.

Exclusão do Âmbito: Os sistemas de registo eletrónico de saúde de uso exclusivo, as suites de planeamento de recursos empresariais e as ferramentas genéricas de armazém de dados não configuradas para fluxos de trabalho de ciências da vida permanecem fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Análise Descritiva

- Análise Preditiva

- Análise Prescritiva

- Por Componente

- Plataformas de Software

- Serviços

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Por Aplicação

- Pesquisa e Desenvolvimento

- Farmacovigilância e Segurança

- Garantia e Controle de Qualidade da Cadeia de Suprimentos e Fabricação

- Vendas, Marketing e Acesso ao Mercado

- Evidências do Mundo Real Comerciais e Pesquisa de Resultados em Economia da Saúde

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Empresas de Dispositivos Médicos

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram arquitetos de software, responsáveis de ciência de dados, gestores de operações clínicas e responsáveis de procurement na América do Norte, Europa e principais centros da Ásia-Pacífico. Estas conversas testaram os pressupostos de dados secundários sobre a combinação de licenças, variações do preço médio de venda e cronogramas de migração para a cloud, garantindo que as nuances regionais e os casos de utilização emergentes foram captados antes da triangulação final.

Investigação Documental

Começámos com pilares de acesso público, como os conjuntos de dados de ensaios clínicos da US FDA, os portais de transparência da European Medicines Agency, os feeds de inscrição do ClinicalTrials.gov, as tabelas de despesa em I&D em saúde da OCDE e as contas de Despesa Global em Saúde da OMS, que em conjunto ancoram o conjunto da procura. Os indicadores complementares foram retirados de organismos setoriais como a PhRMA, a EFPIA e a Bio, juntamente com os relatórios 10-K das empresas, apresentações a investidores, panoramas de patentes através da Questel e informações de expedição da Volza para quantificar a atividade dos fornecedores e os padrões de adoção regional. Os recursos por subscrição, incluindo o D&B Hoovers para receitas ao nível das empresas e o Dow Jones Factiva para notícias sobre negócios, ajudaram-nos a dimensionar os clusters de fornecedores e a validar os sinais de crescimento. Foram consultados numerosos registos adicionais de código aberto, revistas científicas e atas de conferências; as fontes aqui listadas são ilustrativas e não exaustivas.

Dimensionamento de Mercado e Previsão

Foi aplicada uma abordagem combinada de cima para baixo e de baixo para cima. Começámos por reconstruir a despesa global em análise a partir dos gastos em I&D da biopharma, das contagens de ensaios ativos nas Fases I-IV e da penetração estimada de análise por banda de aplicação. Os totais consolidados dos principais fornecedores de plataformas e as taxas de faturação de serviços amostradas foram depois utilizados para verificar e calibrar os totais. Variáveis-chave como o número de novas entidades moleculares submetidas, os pontos de dados médios por doente em ensaios, os rácios de implementação na cloud, as taxas de adoção de algoritmos de IA e as variações cambiais regionais alimentaram uma regressão multivariada, enquanto a análise de cenários captou choques regulatórios ou de financiamento. Onde os dados granulares eram escassos (por exemplo, receitas de fornecedores privados), foram utilizados benchmarks de proxy ponderados para preencher as lacunas após revisão por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a uma triagem de variância em relação a corredores de crescimento histórico, rácios de pares e indicadores macroeconómicos. Os revisores sénior apenas aprovam após a resolução de anomalias, e os clientes recebem números atualizados anualmente ou mais cedo quando eventos materiais desencadeiam uma atualização a meio do ciclo.

Por que Razão a Linha de Base da Mordor em Análise de Ciências da Vida é Fiável

As cifras publicadas para este mercado divergem frequentemente porque as empresas selecionam diferentes categorias de receita, moedas de normalização e cadências de atualização. O nosso mapeamento disciplinado do âmbito e a recalibração anual reduzem essas divergências.

Os principais fatores de divergência incluem: alguns editores convertem a despesa dos utilizadores finais em dólares constantes de 2022, outros omitem serviços de consultoria incluídos em pacotes, e alguns projetam aumentos agressivos impulsionados por IA sem verificação cruzada com os volumes reais de ensaios. O modelo da Mordor alinha as divulgações de fornecedores por ano fiscal com a atividade real de ensaios e I&D, converte depois para dólares do ano corrente utilizando as tabelas de câmbio do FMI, antes de efetuar previsões com tendências de variáveis de consenso.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 39,83 mil milhões USD (2025) | Mordor Intelligence | |

| 46,33 mil milhões USD (2025) | Consultora Global A | Inclui análise de saúde adjacente e contabiliza contratos-quadro plurianuais antecipadamente |

| 11,37 mil milhões USD (2025) | Publicação Setorial B | Exclui a receita de serviços e foca-se apenas em licenças de software autónomas |

Em suma, a linha de base da Mordor equilibra abrangência e precisão, associando fluxos de receita claramente definidos a variáveis transparentes que analistas e clientes podem replicar com dados de entrada verificáveis publicamente.

Principais Perguntas Respondidas no Relatório

Qual é a previsão de crescimento da receita do espaço de análise de ciências da vida até 2031?

Espera-se que o tamanho do mercado de análise de ciências da vida aumente de USD 44,42 bilhões em 2026 para USD 76,55 bilhões até 2031, registrando um CAGR de 11,5%.

Qual segmento apresenta a expansão mais rápida entre os tipos de produto?

A Análise Prescritiva lidera o crescimento com um CAGR de 13,56% porque os reguladores favorecem designs informados por modelos que otimizam a dosagem e o recrutamento em ensaios.

Por que as implantações baseadas em nuvem estão ganhando terreno sobre os sistemas locais?

As arquiteturas de aprendizado federado e a computação confidencial permitem análises transfronteiriças sem mover dados brutos, impulsionando as implantações em nuvem a um CAGR de 13,65% enquanto a participação local declina.

Como as mudanças regulatórias estão influenciando os fabricantes de dispositivos?

A estrutura do Ciclo de Vida Total do Produto da Administração de Alimentos e Medicamentos exige monitoramento contínuo de desempenho, impulsionando um CAGR de 14,54% para a adoção de análises entre empresas de Dispositivos Médicos.

Qual região crescerá mais rapidamente durante o período de previsão?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 12,64%, apoiada pelo alinhamento das evidências do mundo real da China com o ICH E9(R1) e pela Missão de Saúde Digital da Índia.

Quais fatores competitivos moldam a seleção de fornecedores hoje?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 12,64%, apoiada pelo alinhamento das evidências do mundo real da China com o ICH E9(R1) e pela Missão de Saúde Digital da Índia.

Página atualizada pela última vez em: