Tamanho e Participação do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

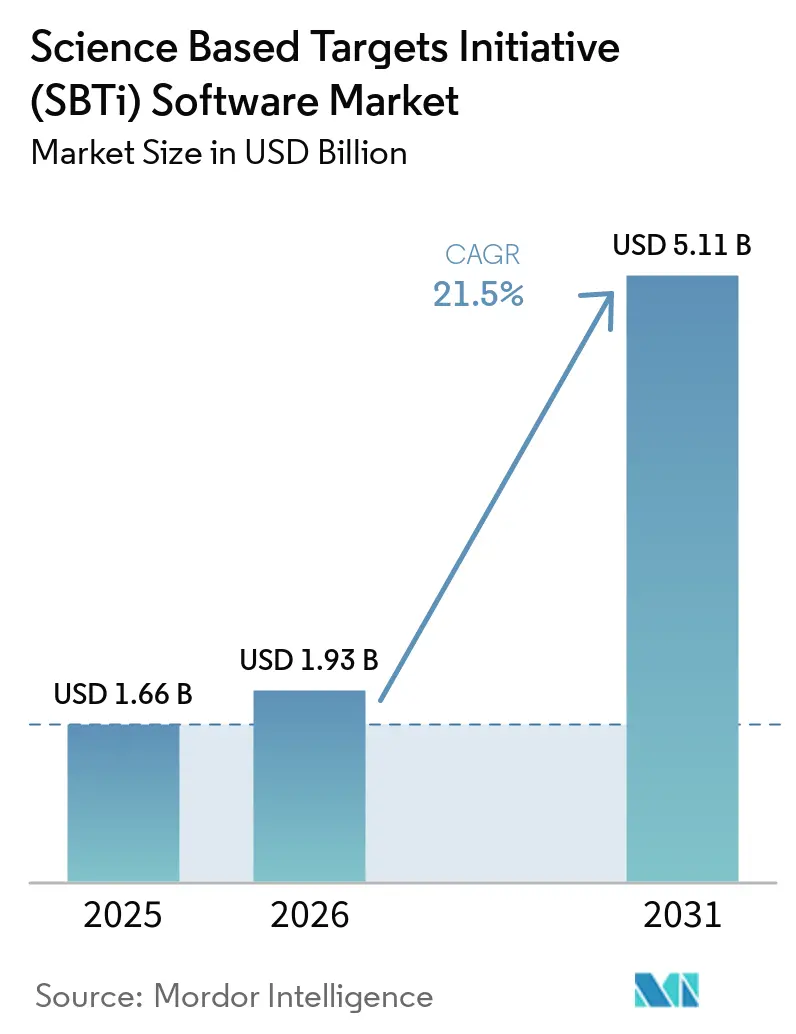

| Tamanho do Mercado (2026) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.50% CAGR |

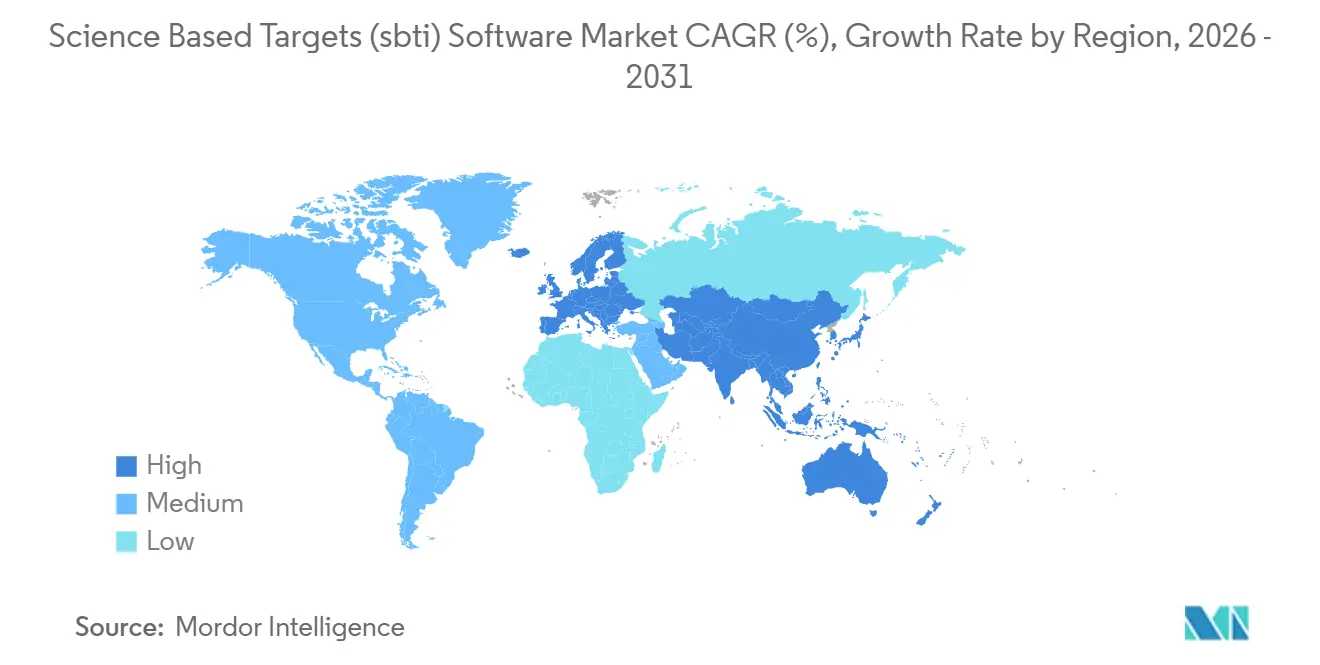

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) por Mordor Intelligence

O tamanho do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) foi avaliado em USD 1,66 bilhão em 2025 e estima-se que cresça de USD 1,93 bilhão em 2026 para atingir USD 5,11 bilhões até 2031, a um CAGR de 21,50% durante o período de previsão 2026-2031. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está sendo impulsionado por uma clara mudança nos programas climáticos corporativos, que passaram de sinalizações opcionais para trabalhos de conformidade recorrentes, especialmente à medida que grandes empresas continuam a enfrentar requisitos formais de divulgação de emissões e planejamento de transição. A base de empresas validadas expandiu-se ao ponto em que relatórios anuais de emissões, gestão contínua de dados e revisões quinquenais de metas agora geram demanda duradoura por software, não dependendo exclusivamente de novos anúncios de metas. A Europa permaneceu como o maior centro regional de receita porque as obrigações de relatórios e a alta penetração da SBTi entre empresas listadas mantiveram as compras empresariais ativas, enquanto a Ásia-Pacífico está posicionada para crescer mais rapidamente à medida que as solicitações da cadeia de suprimentos de compradores globais disseminam a adoção de software nas economias exportadoras. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) também está sendo moldado pela preferência das empresas por plataformas que se integram com sistemas financeiros, de ERP e de fornecedores, o que favorece fornecedores com capacidades de implementação mais profundas e maior prontidão para auditorias. Ao mesmo tempo, revisões metodológicas e dados fragmentados do Escopo 3 continuam a limitar a precisão, o que mantém os serviços de consultoria, atualizações de plataformas e ferramentas de engajamento de fornecedores como elementos centrais para a demanda de longo prazo.

Principais Conclusões do Relatório

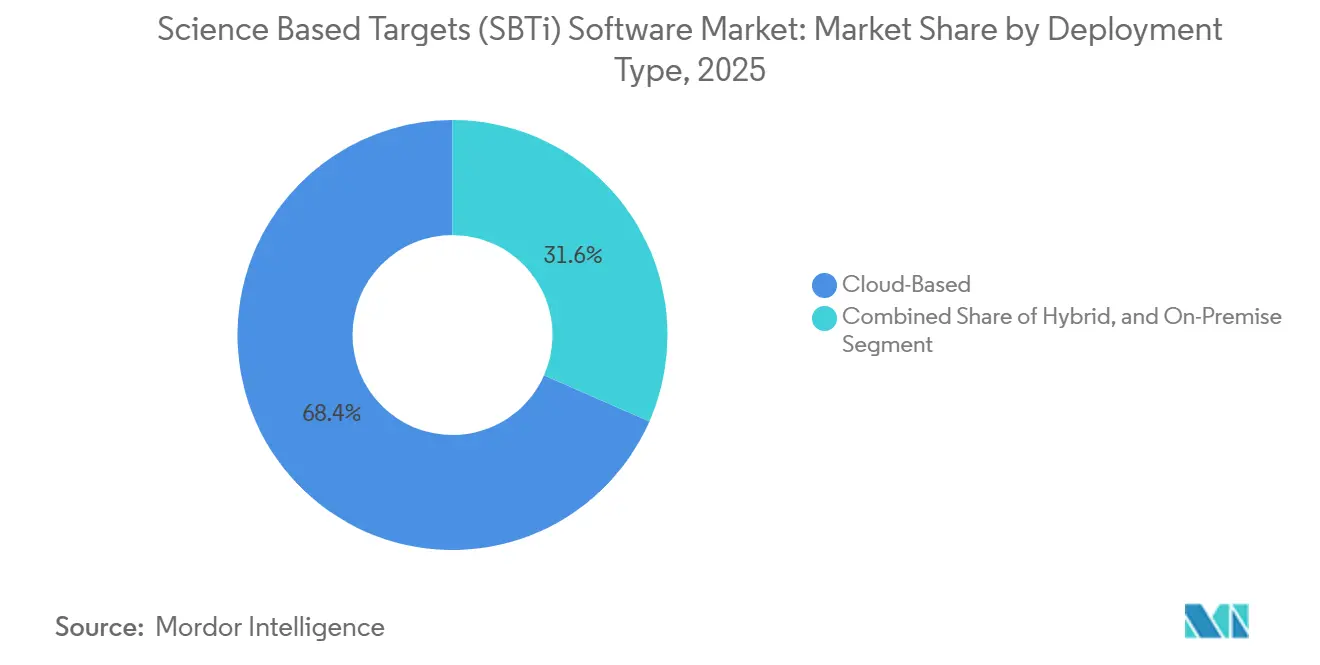

- Por tipo de implantação, a implantação baseada em nuvem liderou o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) em 2025 com uma participação de 68,42%, enquanto a implantação híbrida está projetada para expandir a um CAGR de 22,63% durante 2026-2031.

- Por componente, as plataformas de software representaram 70,18% do mercado de software SBTi em 2025, enquanto os serviços devem registrar o CAGR mais rápido de 23,74% até 2031.

- Por porte empresarial, as grandes empresas detinham 65,91% do Mercado de Software de Gestão de Metas Baseadas em Ciência em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 24,56% durante 2026-2031.

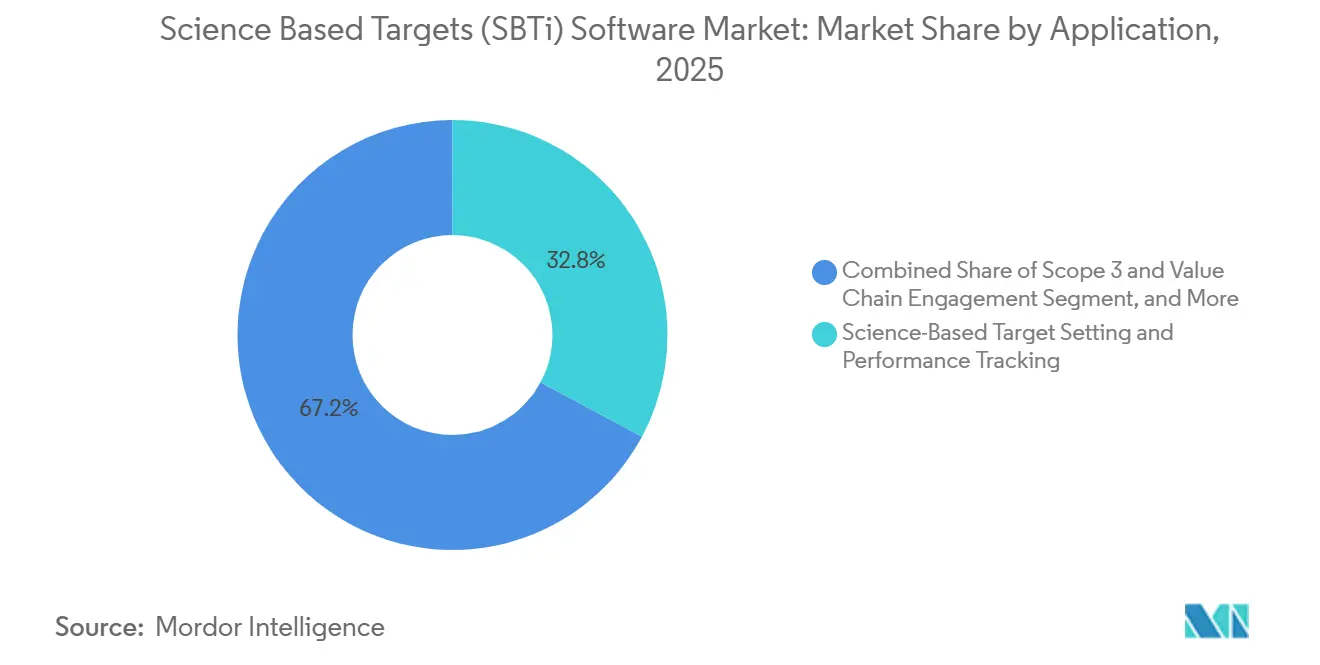

- Por aplicação, a definição de metas baseadas em ciência e o acompanhamento de desempenho foram os maiores tipos de aplicação em 2025, com uma participação de 32,84%, enquanto o Escopo 3 e o engajamento da cadeia de valor devem registrar o CAGR mais rápido de 25,12% até 2031.

- Por setor de usuário final, a manufatura industrial liderou em 2025 com uma participação de 27,63%, enquanto energia e serviços públicos estão projetados para avançar a um CAGR de 22,87% ao longo de 2026-2031.

- Por geografia, a Europa liderou o mercado de software SBTi em 2025 com uma participação de 35,74%, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 26,41% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software da Iniciativa de Metas Baseadas em Ciência (SBTi)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos Requisitos Regulatórios de Divulgação e Garantia | +5.0% | Global, concentrado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento dos Compromissos Corporativos com Metas Baseadas em Ciência | +4.5% | Global, liderado pela Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Automação de Dados do Escopo 3 em Cadeias de Valor Complexas | +4.0% | Global, alto impacto na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2-4 anos) |

| Convergência de Fluxos de Trabalho de ERP, Finanças e Sustentabilidade | +2.5% | Global, mais forte na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Planejamento de Descarbonização e Acompanhamento de Metas Assistidos por IA | +3.0% | Global, adoção inicial concentrada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Engajamento de Fornecedores para Redução Mensurável do Escopo 3 | +2.0% | Global, alto impacto nas cadeias de suprimentos da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Requisitos Regulatórios de Divulgação e Garantia

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está registrando uma demanda mais forte porque a divulgação climática tornou-se uma tarefa de relatório ativa para grandes empresas, em vez de um exercício de planejamento futuro. A Comissão Europeia declara que a CSRD exige relatórios sob o ESRS, e a primeira onda de empresas aplicou as novas regras para o exercício financeiro de 2024, com os relatórios iniciando em 2025.[1]Comissão Europeia, "Relatórios de Sustentabilidade Corporativa", Comissão Europeia, finance.ec.europa.eu Mesmo após o escopo ter sido reduzido às maiores empresas, as obrigações de relatórios climáticos permaneceram centrais o suficiente para manter a contabilidade de emissões, o acompanhamento de metas e a gestão de dados prontos para auditoria em ciclos de aquisição ativos. Isso é relevante para o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) porque as grandes empresas no escopo tendem a ter os limites organizacionais mais complexos, as cadeias de suprimentos mais extensas e a maior carga de relatórios. Como resultado, as compras de software estão cada vez mais vinculadas a calendários de divulgação obrigatória, controles internos e requisitos de revisão externa, em vez de campanhas pontuais de sustentabilidade.

Crescimento dos Compromissos Corporativos com Metas Baseadas em Ciência

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) também está se beneficiando da escala considerável de empresas que já operam dentro do sistema SBTi. A SBTi informou que 9.764 empresas tinham metas baseadas em ciência validadas até o final de 2025, e o número total de empresas validadas ultrapassou 10.000 em janeiro de 2026.[2]Iniciativa de Metas Baseadas em Ciência, "Resumo da Estratégia SBTi 2026-2030", Iniciativa de Metas Baseadas em Ciência, files.sciencebasedtargets.org Sua estratégia de 2026 a 2030 também observou que cerca de 3.100 empresas definiram metas em 2025 e que um número semelhante é esperado em 2026, apontando para uma demanda contínua de integração e um pipeline de renovação mais amplo. A SBTi sinalizou ainda que a ambição será mantida por meio de relatórios anuais de progresso e garantia de terceiros nas revisões quinquenais, o que adiciona necessidades recorrentes de fluxo de trabalho após a validação inicial. Esse ciclo de revisão recorrente confere ao Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) uma base instalada maior de compradores que precisam atualizar modelos de dados, monitorar o desempenho e se preparar para novas avaliações, em vez de simplesmente definir uma meta uma única vez.

Automação de Dados do Escopo 3 em Cadeias de Valor Complexas

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está se aproximando dos sistemas operacionais centrais porque os relatórios do Escopo 3 são difíceis de gerenciar com planilhas isoladas e contato manual com fornecedores. A Microsoft adicionou automação do Escopo 3 ao Dynamics 365 Business Central para que os usuários possam calcular e apresentar dados equivalentes de carbono dentro dos processos padrão de ERP, demonstrando como a coleta de emissões está sendo incorporada aos fluxos de transações rotineiras.[3]Microsoft, "Fornecer Dados Equivalentes de Carbono para Vendas com Base na Automação do Escopo 3", Microsoft Learn, learn.microsoft.com A IBM também introduziu cálculos padronizados de emissões em fluxos de trabalho do Excel como um primeiro passo em direção à contabilidade de emissões escalável, reconhecendo que muitas empresas ainda começam com conjuntos de dados fragmentados antes de migrar para plataformas mais robustas. Essas mudanças são relevantes porque o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) cresce mais rapidamente quando as equipes de aquisição conseguem melhorar a captura de dados dentro dos sistemas que já utilizam. Fornecedores que suportam links diretos com ERP, lógica de cálculo repetível e fluxos de trabalho controlados estão, portanto, melhor posicionados do que ferramentas independentes que dependem fortemente de uploads manuais.

Planejamento de Descarbonização e Acompanhamento de Metas Assistidos por IA

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está começando a agregar mais uma camada de valor proveniente da IA, especialmente para equipes de sustentabilidade que precisam de limpeza de dados mais rápida, revisão de anomalias e suporte à elaboração de relatórios. A Watershed anunciou agentes de IA em abril de 2026, refletindo uma tendência em direção a softwares que automatizam tarefas repetitivas de sustentabilidade, mantendo os analistas focados na tomada de decisões e nas ações de acompanhamento. A SAP também expandiu as funções de sustentabilidade com suporte de IA em torno da unificação de dados, fatores de emissões e fluxos de trabalho de relatórios, integrando-as mais estreitamente aos sistemas operacionais empresariais. A revisão anual de 2025 da Persefoni destacou a extração de documentos baseada em OCR, detecção de anomalias e correspondência inteligente de fatores de emissão, indicando que a adoção prática de IA já está alcançando os fluxos de trabalho de contabilidade de emissões. Com o tempo, o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) deverá recompensar os fornecedores que conseguirem combinar essa automação com uma clara rastreabilidade de dados, uma vez que os usuários regulamentados ainda precisam de entradas rastreáveis e resultados defensáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dados de Emissões Fragmentados em Cadeias de Suprimentos de Múltiplos Níveis | -3.5% | Global, mais agudo nos setores de manufatura de múltiplos níveis da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Alto Custo de Implementação e Gestão de Mudanças | -2.5% | Global, afetando desproporcionalmente as PMEs e empresas em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco Metodológico na Validação de Metas Baseadas em Ciência | -2.0% | Global, com impacto elevado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Restrições de Privacidade de Dados de Fornecedores e Sensibilidade Comercial | -1.5% | Global, elevado na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados de Emissões Fragmentados em Cadeias de Suprimentos de Múltiplos Níveis

O principal ponto de atrito no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) continua sendo a qualidade desigual dos dados de emissões de fornecedores em cadeias de valor complexas. Mesmo em mercados avançados, os padrões ainda estão sendo refinados para o tratamento de emissões do ciclo de vida, como demonstrado pelo desenvolvimento pela NTT, em março de 2026, de regras de cálculo de CO₂ cobrindo todo o ciclo de vida do software e alinhadas com as diretrizes de pegada de carbono do Japão.[4]NTT, "Desenvolvimento de Regras de Cálculo de Emissões de CO₂ Cobrindo Todo o Ciclo de Vida do Software e Promovendo a Criação de Negócios de Software de Baixo Carbono", NTT, group.ntt Esse tipo de trabalho normativo destaca como é difícil alcançar relatórios consistentes e auditáveis quando os fornecedores operam em diferentes países, métodos e capacidades de relatório. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) ainda pode crescer nessas condições, mas os compradores frequentemente atrasam a expansão total da plataforma quando os dados upstream permanecem incompletos ou inconsistentes. Isso é especialmente verdadeiro em setores com longas cadeias de fornecedores, altas emissões de bens adquiridos e maturidade limitada de relatórios além dos parceiros de primeiro nível.

Alto Custo de Implementação e Gestão de Mudanças

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) também enfrenta resistência devido ao tempo, custo e coordenação necessários para implementar sistemas de nível empresarial. Os relatórios públicos da Workiva enfatizam consistentemente dados financeiros e de sustentabilidade integrados, governança mais robusta e coleta automatizada de dados, indicando que a implantação geralmente se estende muito além da equipe de sustentabilidade. Isso significa que as equipes de aquisição, finanças, TI, operações e controles internos frequentemente precisam se alinhar antes que uma plataforma possa se tornar parte do processo de relatório rotineiro. A ferramenta de emissões baseada em Excel da IBM aborda diretamente esse ponto de dor, fornecendo às organizações um ponto de entrada mais leve antes de migrarem para uma pilha de contabilidade mais ampla. Mesmo assim, o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) ainda registra adoção mais lenta entre organizações sensíveis ao orçamento e em mercados emergentes, onde os gastos com software precisam competir com outras prioridades de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Liderança da Nuvem se Mantém Enquanto a Demanda Híbrida se Aprofunda

A implantação baseada em nuvem representou 68,42% do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) em 2025, refletindo uma clara preferência pela entrega em modelo SaaS em ambientes de relatórios distribuídos. Os maiores compradores favorecem os modelos em nuvem porque os fatores de emissões, os fluxos de trabalho de divulgação e os mapeamentos regulatórios podem ser atualizados de forma mais consistente sem manutenção local de software. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) tem, portanto, se inclinado para plataformas que suportam colaboração remota entre equipes de sustentabilidade, finanças, aquisição e auditoria. Os sistemas em nuvem também se alinham com a forma como muitas empresas agora centralizam as divulgações em nível de grupo enquanto coletam dados operacionais em múltiplos países e unidades de negócios.

Dito isso, a nuvem não elimina a necessidade de controle local em todos os casos. Alguns usuários industriais, de infraestrutura e sensíveis à segurança ainda mantêm dados sensíveis de produção ou fornecedores em ambientes locais e transferem apenas relatórios, análises ou resultados de divulgação para ambientes compartilhados. A implantação híbrida está projetada para crescer a um CAGR de 22,63% até 2031, mostrando que muitas empresas desejam um equilíbrio entre flexibilidade e controle mais rígido. O trabalho da IBM em cálculos de emissões dentro de ferramentas de fluxo de trabalho familiares e a automação do Escopo 3 vinculada ao ERP da Microsoft ambos suportam esse modelo combinado, tornando a contabilidade de carbono utilizável em pilhas de tecnologia mistas. Para o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi), isso significa que o design híbrido está se tornando um recurso competitivo importante, em vez de uma etapa de transição temporária.

Por Componente: Os Serviços Ganham Peso à Medida que a Complexidade dos Relatórios Aumenta

As plataformas de software representaram 70,18% do segmento de componentes em 2025, confirmando que os motores de cálculo centrais, as ferramentas de fluxo de trabalho e os painéis de relatórios permanecem no centro dos gastos dos clientes. Esta parte do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) continua sendo essencial porque as empresas precisam de um único sistema de registro para linhas de base de emissões, trajetórias de metas e resultados de divulgação anual. As plataformas mais robustas são cada vez mais avaliadas pelo uso de modelos de dados controlados, rastreabilidade e capacidade de suportar múltiplos frameworks de relatórios sem duplicar o trabalho. A iniciativa da SAP de disponibilizar o Sustainability Control Tower dentro do SAP Business Data Cloud demonstra como os fornecedores estão fortalecendo a camada de software ao conectar dados de emissões diretamente com as operações empresariais.

Os serviços estão projetados para expandir a um CAGR de 23,74% até 2031, indicando que os compradores ainda precisam de ajuda para transformar o software em um processo de relatório funcional. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) não se limita às vendas de licenças porque a definição de metas, o mapeamento de dados, a governança interna e a preparação para garantia frequentemente requerem suporte de implementação. A posição pública da Workiva sobre relatórios integrados, combinada com seu amplo alcance entre grandes empresas, destaca como a entrega com alto componente de serviços pode atender a necessidades mais complexas dos clientes. Na prática, muitos compradores agora buscam fornecedores e parceiros que possam combinar a implantação da plataforma com suporte metodológico e gestão de mudanças. Essa mudança está elevando a importância comercial dos parceiros de implementação, redes de consultoria e capacidade de serviço pós-implantação em todo o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi).

Por Porte Empresarial: O Crescimento das PMEs Expande a Base de Clientes Além dos Maiores Compradores

As grandes empresas detinham 65,91% da participação no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) em 2025, sustentadas por sua maior exposição a relatórios e maior capacidade de financiar programas tecnológicos plurianuais. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) naturalmente atraiu a demanda inicial desse grupo porque as grandes empresas enfrentam estruturas de entidades mais complexas, mais relacionamentos com fornecedores e maior escrutínio de investidores, clientes e reguladores. Elas também têm mais funções internas envolvidas nos relatórios de sustentabilidade, o que aumenta o valor das plataformas padronizadas. O alcance da Workiva em 85% das empresas da Fortune 1000 e mais de 6.600 clientes demonstra como os relacionamentos de relatórios com grandes empresas já moldam profundamente os padrões de adoção de software.

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 24,56% até 2031, tornando-as o segmento de crescimento mais rápido no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi). Essa mudança está intimamente ligada à pressão da cadeia de suprimentos, pois compradores maiores estão solicitando a muitas PMEs que forneçam dados de emissões mesmo quando não estão diretamente regulamentadas. A estratégia da SBTi de 2026 a 2030 aponta explicitamente para um crescimento mais amplo da rede, parcerias mais fortes e cobertura expandida em regiões e setores de alta emissão, o que apoia uma participação mais ampla das PMEs ao longo do tempo. A Persefoni informou que o Persefoni Pro ultrapassou 8.000 usuários em mais de 100 países até o final de 2025, demonstrando como as ofertas de nível básico e menor custo podem ampliar o funil para organizações menores. À medida que esse funil cresce, o setor de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está se tornando menos dependente de um grupo restrito de compradores muito grandes.

Por Aplicação: O Engajamento do Escopo 3 Torna-se a Camada de Expansão Mais Importante

A definição de metas baseadas em ciência e o acompanhamento de desempenho representaram a maior participação, com 32,84% em 2025, refletindo a necessidade contínua de estabelecer linhas de base, monitorar o progresso e se preparar para revisões recorrentes. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) ainda depende dessa aplicação como a primeira venda âncora porque oferece às empresas um ponto de partida para a governança de metas e a divulgação anual. A estratégia da SBTi de 2026 a 2030 reforçou que os relatórios anuais de progresso e as revisões quinquenais continuarão a fazer parte do modelo operacional, mantendo o acompanhamento de metas relevante muito após a validação inicial. Para muitos clientes, essa aplicação permanece o ponto de entrada prático antes de investirem em funções mais avançadas de planejamento e engajamento de fornecedores.

O Escopo 3 e o engajamento da cadeia de valor estão projetados para crescer a um CAGR de 25,12% até 2031, tornando-se a aplicação de crescimento mais rápido no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi). A pressão é clara porque as emissões de fornecedores continuam sendo a parte mais difícil da gestão de carbono empresarial e frequentemente determinam se o progresso relatado é credível em escala. A integração da automação do Escopo 3 da Microsoft nos processos de negócios e as regras de CO₂ do ciclo de vida da NTT no Japão apontam para um futuro em que mais dados da cadeia de valor são coletados de maneiras estruturadas e repetíveis. É por isso que o setor de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está avançando além dos relatórios isolados em direção a redes de fornecedores, automação de fluxos de trabalho e gestão de emissões vinculada a cenários. À medida que os fornecedores conectam essas áreas de aplicação em um único modelo de dados, o valor dos contratos e a fidelização dos clientes tendem a melhorar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: A Manufatura Lidera Enquanto os Serviços Públicos Avançam Mais Rapidamente

A manufatura industrial manteve a maior participação de usuário final, com 27,63% em 2025, refletindo o perfil de emissões intensivas do setor e as extensas redes de fornecedores. A SBTi informou que o setor Industrial representou 30% de todas as metas validadas globalmente até o final de 2025, o que ajuda a explicar por que o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) permanece concentrado em torno desse grupo de clientes. Os fabricantes frequentemente precisam de uma única plataforma capaz de lidar simultaneamente com emissões diretas de instalações, dados de bens adquiridos e divulgações em nível de grupo. Essa combinação torna o segmento um âncora natural para os gastos com software empresarial, especialmente em empresas globais com operações em múltiplos países e alto número de fornecedores.

Energia e serviços públicos estão projetados para expandir a um CAGR de 22,87% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi). O Rastreador de Tendências da SBTi mostrou que as empresas validadas no segmento de energia e serviços públicos do Japão cresceram 48% em 2025, sustentando o argumento para uma adoção mais rápida em sistemas de energia regulamentados. O mesmo relatório também mostrou forte crescimento em tecnologia da informação e saúde, sugerindo que a demanda por software está se expandindo para setores com diferentes padrões de relatórios e pegadas de produtos. Mesmo assim, a manufatura industrial deve permanecer como o centro de receita porque seu escopo de relatórios é mais amplo e seus desafios de implementação são mais complexos. Esse equilíbrio entre uma grande base instalada de manufatura e um segmento de serviços públicos de crescimento mais rápido moldará as prioridades de vendas em todo o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi).

Análise Geográfica

A Europa representou 35,74% da participação no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) em 2025, mantendo sua posição como o maior mercado regional. A liderança da região resulta de uma combinação de obrigações formais de relatórios e alta penetração de metas validadas entre as principais empresas listadas. A SBTi informou que 70% das empresas do CAC 40 e 68% das empresas do DAX 40 tinham metas validadas até o final de 2025, sustentando uma grande base instalada para renovações e atualizações de software. O framework de relatórios da Comissão Europeia também mantém a atividade de implementação ativa porque a primeira onda de empresas sujeitas à CSRD já entrou no ciclo de relatórios, e o ESRS permanece o padrão operacional para as divulgações obrigatórias.

A Ásia-Pacífico está projetada para entregar o crescimento regional mais rápido no Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi), a um CAGR de 26,41% até 2031. A região está avançando rapidamente porque as demandas de fornecedores de compradores globais estão alcançando mais empresas do que a regulamentação direta sozinha capturaria. A SBTi informou que o Japão liderou todos os territórios com 2.091 empresas com metas validadas até o final de 2025, enquanto a China cresceu 92% em relação ao ano anterior, chegando a 598 empresas validadas. O mesmo relatório mostrou crescimento na Índia, Coreia do Sul e vários mercados do Sudeste Asiático, indicando que a demanda está se ampliando em toda a região, em vez de depender de um único mercado nacional. O trabalho da NTT em 2026 sobre regras de CO₂ do ciclo de vida de software no Japão também demonstra como o desenvolvimento de padrões locais está aumentando a necessidade de dados estruturados e plataformas de relatórios mais capazes.

A América do Norte representou 11% das empresas com metas validadas globalmente até o final de 2025, com os Estados Unidos contribuindo com 943 empresas, um aumento de 33% em relação ao ano anterior. A estratégia da SBTi de 2026 a 2030 observou que apenas um número insignificante de empresas norte-americanas deixou o framework após a retirada dos Estados Unidos do Acordo de Paris, sugerindo que as expectativas de clientes e investidores ainda sustentam os gastos empresariais em ferramentas de relatórios climáticos. A América do Sul ainda é menor em termos de receita, mas o Brasil e os mercados vizinhos estão se expandindo à medida que os setores vinculados à exportação enfrentam crescentes pressões de divulgação e cadeia de suprimentos. O Oriente Médio e a África permanecem mercados em estágio inicial, mas o desenvolvimento de infraestrutura liderado por empresas está emergindo, incluindo a parceria da SINAI na Arábia Saudita em 2025 para implantar uma plataforma de descarbonização empresarial habilitada por IA, o que sinaliza uma ampliação gradual da demanda endereçável além das regiões centrais atuais.

Cenário Competitivo

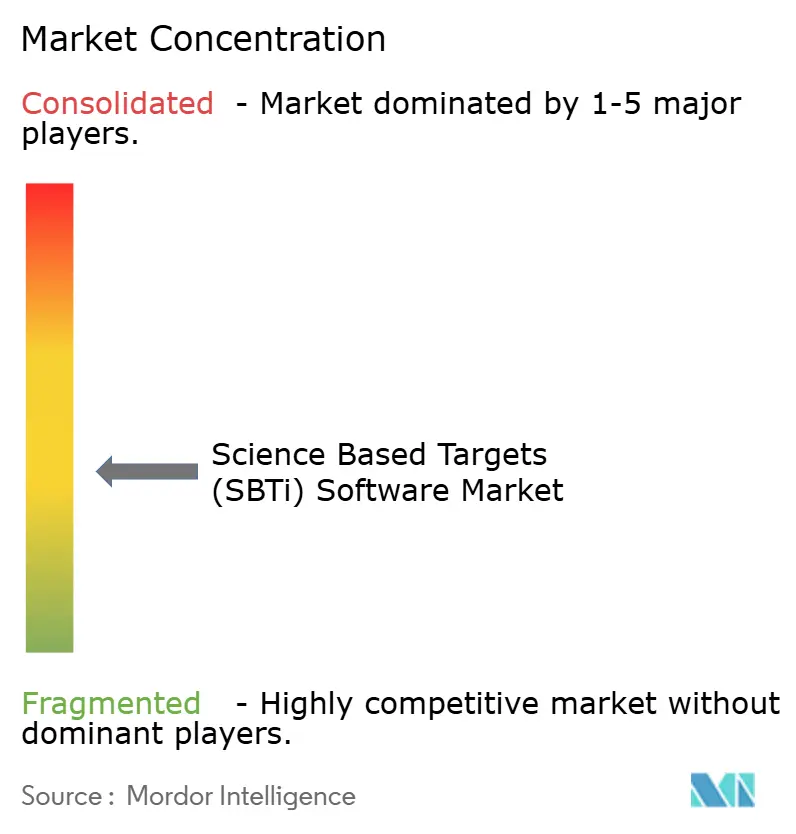

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) permanece moderadamente fragmentado porque nenhum grupo de fornecedores controla a demanda em profundidade de contabilidade de carbono, integração com ERP, prontidão para auditoria e alcance de rede de fornecedores. Plataformas especializadas como Persefoni, Watershed e Normative competem em profundidade de fluxo de trabalho e especialização em gestão de carbono, enquanto IBM, SAP, Microsoft, Workiva e Diginex trazem relacionamentos empresariais mais amplos para a categoria. O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) está, portanto, dividido entre empresas que partem da funcionalidade climática e empresas que partem de sistemas empresariais ou infraestrutura de relatórios. Essa estrutura mantém o campo competitivo porque os compradores frequentemente comparam a capacidade especializada com o custo e a conveniência de estender uma pilha de software existente.

A consolidação tornou-se mais visível à medida que os fornecedores tentam adicionar clientes, métodos e capacidades adjacentes mais rapidamente. A Diginex concluiu a aquisição da Plan A em 2026 e posicionou o negócio dentro de uma plataforma mais ampla de sustentabilidade e conformidade, demonstrando como os provedores gerais de infraestrutura ESG estão avançando mais profundamente na gestão de carbono. A Persefoni também adquiriu a base de clientes de contabilidade de carbono da Diligent em 2025, usando a iniciativa para ampliar seu alcance em ambientes de governança e conformidade. O lançamento de cálculos de emissões da IBM e os agentes de IA da Watershed representam outro tipo de movimento estratégico, em que os fornecedores fortalecem a usabilidade e a automação de fluxos de trabalho em vez de depender exclusivamente de escala por meio de aquisições. Essas etapas sugerem que o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) recompensa tanto a amplitude da plataforma quanto a profundidade operacional, dependendo das necessidades do comprador.

A vantagem competitiva está cada vez mais vinculada à integração de sistemas, rastreabilidade de dados e capacidade de adaptação quando os padrões evoluem. A estratégia de dados de sustentabilidade da SAP e os fluxos de trabalho de emissões vinculados ao ERP da Microsoft mostram que os fornecedores empresariais estão trabalhando para tornar a contabilidade de carbono parte do ambiente padrão de dados de negócios, em vez de uma camada de relatórios separada. A posição de relatórios da Workiva e seu alcance junto aos clientes também são relevantes porque os controles de garantia e divulgação estão se tornando cada vez mais difíceis de separar dos processos centrais de relatórios corporativos. Ao mesmo tempo, trabalhos normativos como as regras de CO₂ do ciclo de vida de software da NTT apontam para espaço para diferenciação setorial específica que as plataformas de uso geral ainda precisam desenvolver. Por essa razão, o Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) ainda tem espaço tanto para grandes suítes quanto para especialistas focados, mesmo com as aquisições recentes estreitando o campo.

Líderes do Setor de Software da Iniciativa de Metas Baseadas em Ciência (SBTi)

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

Normative AB

-

Plan A GmbH

-

Greenly SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A IFS lançou o IFS Zero, um Sistema Operacional de Emissões agêntico para setores intensivos em ativos, fornecendo uma plataforma unificada de cálculo e divulgação do Escopo 1, Escopo 2 e Escopo 3. O produto foi lançado junto com o IFS Cloud 26R1, que ficou disponível para o público em geral em 28 de maio de 2026, marcando a entrada da IFS no segmento dedicado de gestão de emissões empresariais.

- Abril de 2026: A Watershed lançou um conjunto de Agentes de IA durante a Semana do Clima de São Francisco, automatizando o processamento de contas de serviços públicos, análise de emissões e elaboração de relatórios ESG. Os primeiros usuários relataram economia de até 12 semanas de tempo anual e uma redução de 93% na duração em determinadas tarefas de limpeza de dados, com o tempo médio até dados acionáveis melhorando aproximadamente 80%.

- Abril de 2026: A IBM lançou a API Envizi Emissions em 30 de abril de 2026, fornecendo acesso programático a mais de 140.000 conjuntos de dados de emissões reconhecidos globalmente para cálculos do Escopo 1, Escopo 2 e Escopo 3. A API permitiu que empresas e provedores de software incorporassem motores de cálculo de GEE diretamente nos fluxos de trabalho operacionais existentes, reduzindo a dependência de processos manuais baseados em planilhas.

- Janeiro de 2026: A Diginex (NASDAQ: DGNX) concluiu a aquisição da Plan A GmbH por EUR 55 milhões (USD 64 milhões), pagos principalmente em ações da Diginex. A Visa e o Deutsche Bank tornaram-se acionistas da Diginex por meio da transação, e a CEO da Plan A, Lubomila Jordanova, manteve seu cargo, refletindo continuidade na estratégia de plataforma de sustentabilidade da Plan A.

Escopo do Relatório Global do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi)

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) refere-se a plataformas digitais e serviços que permitem às organizações alinhar suas estratégias climáticas com o framework da Iniciativa de Metas Baseadas em Ciência (SBTi). Essas soluções fornecem funcionalidades como gestão de linha de base de emissões, definição de metas baseadas em ciência, acompanhamento de desempenho, engajamento do Escopo 3 e da cadeia de valor, e elaboração de roteiros de descarbonização com modelagem de cenários de transição.

O relatório do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) é segmentado por Tipo de Implantação (Baseado em Nuvem, Local e Híbrido), Componente (Plataformas de Software e Serviços), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gestão de Linha de Base de Emissões e Relatórios, Definição de Metas Baseadas em Ciência e Acompanhamento de Desempenho, Escopo 3 e Engajamento da Cadeia de Valor, Elaboração de Roteiros de Descarbonização e Modelagem de Cenários de Transição), Setor de Usuário Final (Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Bens de Consumo, Alimentos e Bebidas, TI e Telecomunicações, Construção e Infraestrutura e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma | Agendadores conscientes de carbono |

| Motores de orquestração de cargas de trabalho | |

| Plataformas de otimização de nuvem | |

| Análise de intensidade de carbono | |

| Sistemas de otimização multinuvem | |

| Ferramentas de posicionamento de cargas de trabalho baseadas em IA | |

| Motores de automação de sustentabilidade | |

| Serviços |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Agendamento de Cargas de Trabalho Consciente de Carbono |

| Otimização da Utilização de Recursos |

| Posicionamento de Cargas de Trabalho Multinuvem |

| Otimização de Infraestrutura de IA |

| DevOps e Testes Sustentáveis |

| Processamento de Dados com Eficiência Energética |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| BFSI |

| Varejo e Bens de Consumo |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Plataforma | Agendadores conscientes de carbono |

| Motores de orquestração de cargas de trabalho | ||

| Plataformas de otimização de nuvem | ||

| Análise de intensidade de carbono | ||

| Sistemas de otimização multinuvem | ||

| Ferramentas de posicionamento de cargas de trabalho baseadas em IA | ||

| Motores de automação de sustentabilidade | ||

| Serviços | ||

| Por Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Agendamento de Cargas de Trabalho Consciente de Carbono | |

| Otimização da Utilização de Recursos | ||

| Posicionamento de Cargas de Trabalho Multinuvem | ||

| Otimização de Infraestrutura de IA | ||

| DevOps e Testes Sustentáveis | ||

| Processamento de Dados com Eficiência Energética | ||

| Por Setor de Usuário Final | Manufatura Industrial | |

| Energia e Serviços Públicos | ||

| BFSI | ||

| Varejo e Bens de Consumo | ||

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Transporte e Logística | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi)?

O Mercado de Software da Iniciativa de Metas Baseadas em Ciência (SBTi) foi avaliado em USD 1,66 bilhão em 2025, estimado em USD 1,93 bilhão em 2026 e projetado para atingir USD 5,11 bilhões até 2031 a um CAGR de 21,50%.

Qual região lidera os gastos atualmente e qual está crescendo mais rapidamente?

A Europa detinha a maior participação, com 35,74% em 2025, devido às obrigações de relatórios e à alta penetração de metas, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente, a um CAGR de 26,41% até 2031.

Qual modelo de implantação tem a posição mais forte?

A implantação baseada em nuvem liderou com uma participação de 68,42% em 2025, refletindo a demanda empresarial por atualizações mais fáceis, colaboração multiusuário e fluxos de trabalho de conformidade mais escaláveis.

Por que o engajamento do Escopo 3 está se tornando um caso de uso de software tão importante?

O Escopo 3 e o engajamento da cadeia de valor estão projetados para crescer a um CAGR de 25,12% até 2031 porque os compradores precisam de dados de fornecedores mais estruturados, melhor controle de fluxo de trabalho e suporte de auditoria mais robusto em cadeias de valor complexas.

Qual grupo de clientes está ampliando a base de compradores mais rapidamente?

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 24,56% até 2031, à medida que os mandatos da cadeia de suprimentos de compradores maiores empurram os relatórios de emissões mais abaixo na base de fornecedores.

Quais setores de usuário final são mais relevantes para os fornecedores?

A manufatura industrial permaneceu como o maior segmento de usuário final, com uma participação de 27,63% em 2025, enquanto energia e serviços públicos devem expandir mais rapidamente, a um CAGR de 22,87% até 2031.

Página atualizada pela última vez em: