Tamanho e Participação do Mercado de Sistemas de Matriz Sem Rótulo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

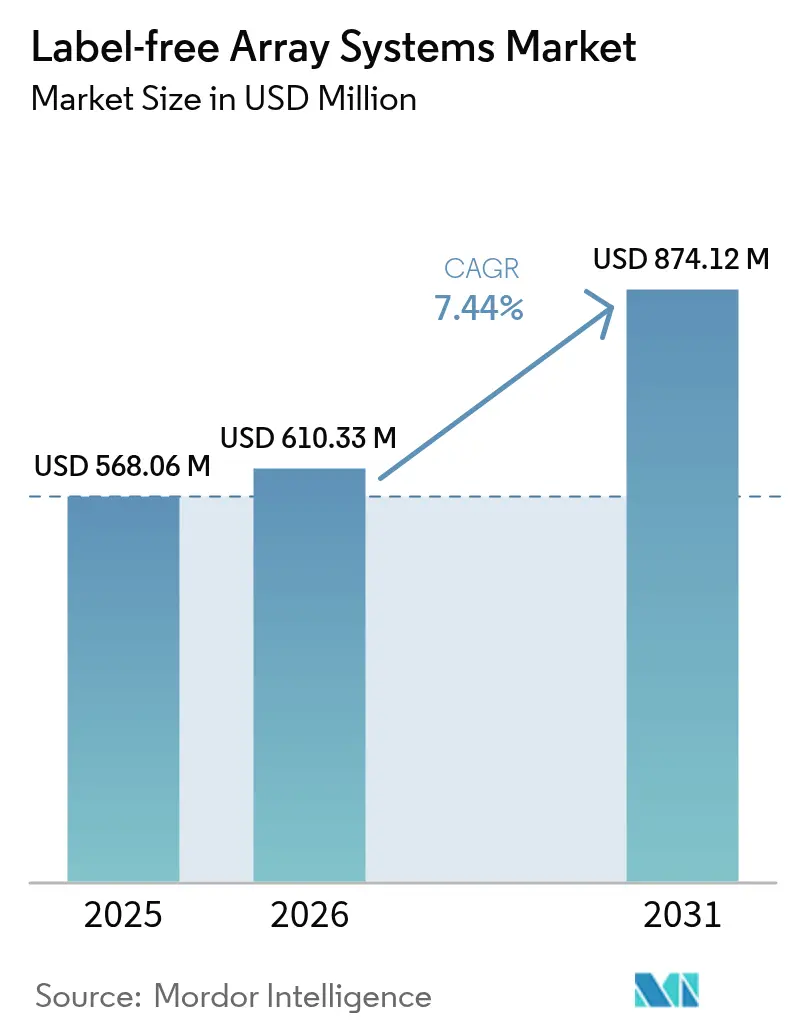

| Tamanho do Mercado (2026) | 610.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 874.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Matriz Sem Rótulo por Mordor Intelligence

O tamanho do mercado de sistemas de matriz sem rótulo deve crescer de USD 568,06 milhões em 2025 para USD 610,33 milhões em 2026 e está previsto para atingir USD 874,12 milhões até 2031 a um CAGR de 7,44% no período 2026-2031. O aumento dos orçamentos de P&D farmacêutico, a crescente demanda por dados cinéticos em tempo real e a migração em direção a biológicos complexos estão consolidando o papel da tecnologia nos programas de descoberta e desenvolvimento. Os principais patrocinadores agora incorporam a detecção sem rótulo no início das cascatas de triagem inicial para encurtar os cronogramas dos projetos e melhorar as taxas de sucesso dos candidatos. A consolidação entre fornecedores de instrumentos, aliada à análise aprimorada por IA, está acelerando as atualizações de plataformas e reduzindo as barreiras de análise de dados. Enquanto isso, iniciativas de financiamento regional na América do Norte, na União Europeia, na China e na Índia estão criando um ambiente fértil para novas aplicações que se estendem ao diagnóstico no ponto de atendimento e à fabricação de terapias celulares. Desafios persistentes — principalmente os elevados desembolsos de capital para plataformas SPR e BLI de ponta e a escassez de pessoal treinado em nano-óptica — continuam a moderar a adoção em segmentos sensíveis ao preço, embora modelos de instalações compartilhadas e esquemas de arrendamento estejam começando a compensar os obstáculos de custo.

Principais Conclusões do Relatório

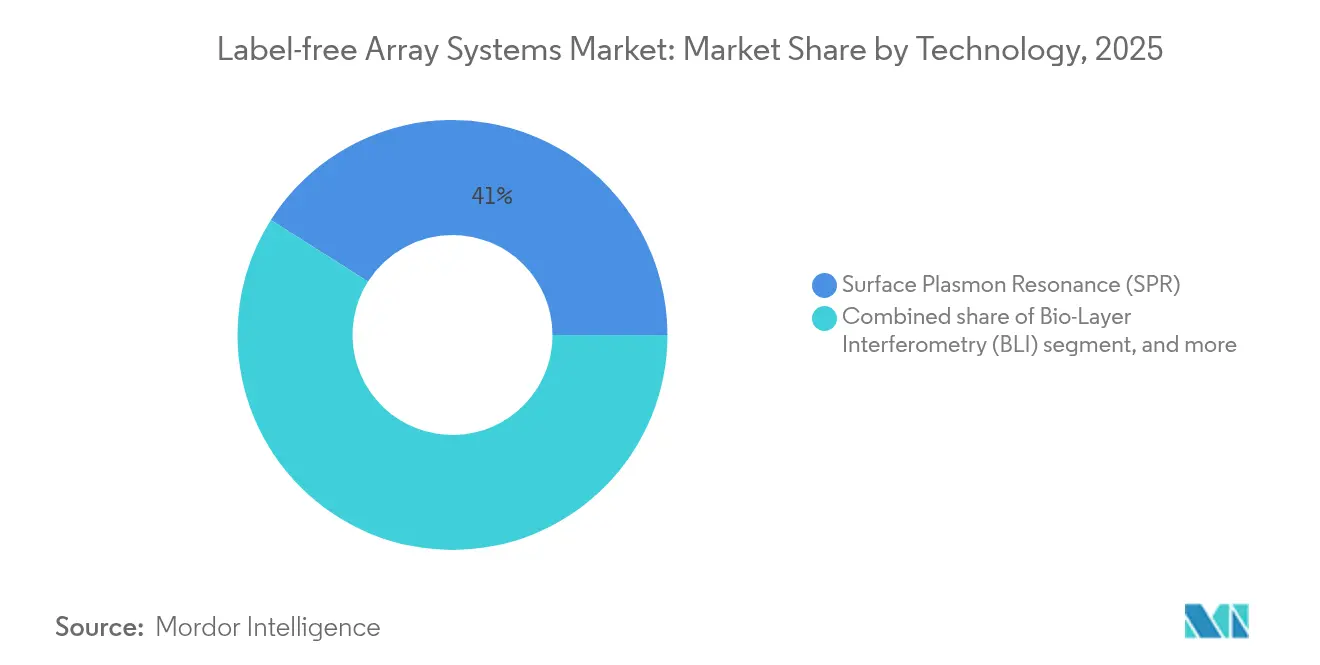

- Por tecnologia, a Ressonância de Plásmons de Superfície liderou com 41,02% de participação na receita em 2025, enquanto a Ressonância de Plásmons de Superfície Localizada está projetada para expandir a um CAGR de 9,56% até 2031.

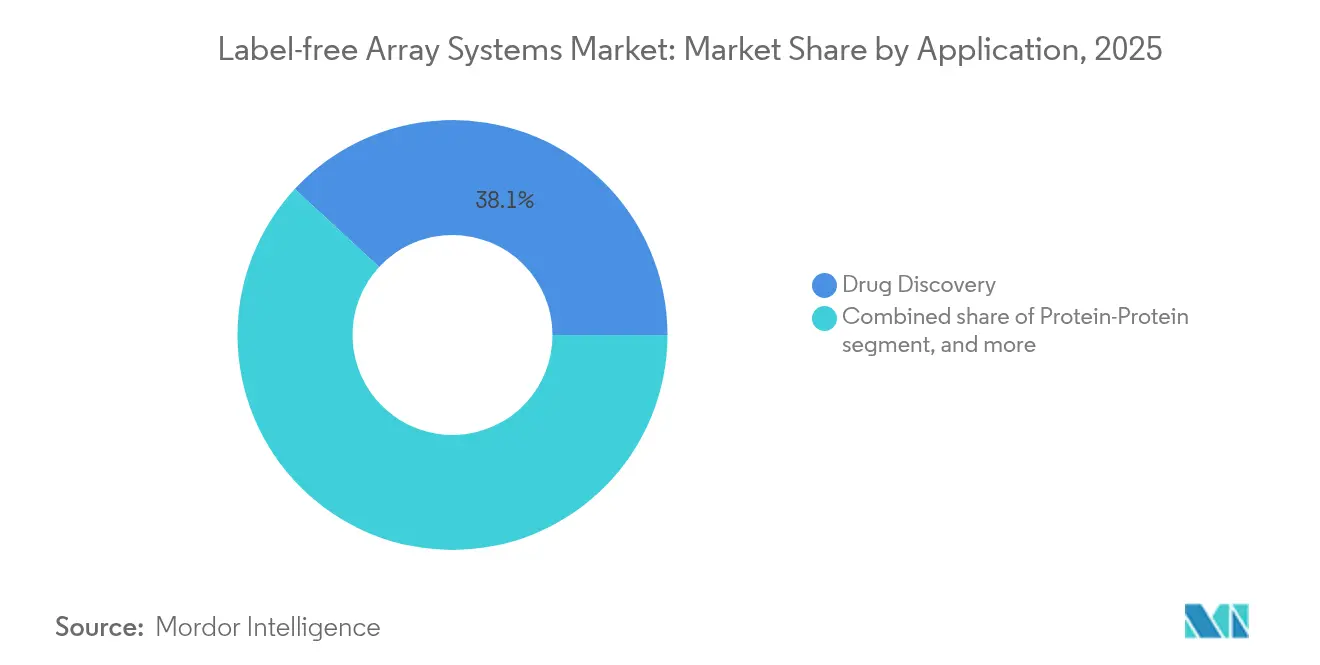

- Por aplicação, a descoberta de fármacos representou 38,11% da participação do mercado de sistemas de matriz sem rótulo em 2025, enquanto a análise de complexos proteicos e cascatas avança a um CAGR de 9,72% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 49,12% do tamanho do mercado de sistemas de matriz sem rótulo em 2025; as organizações de pesquisa contratada registram o maior CAGR projetado de 10,18% até 2031.

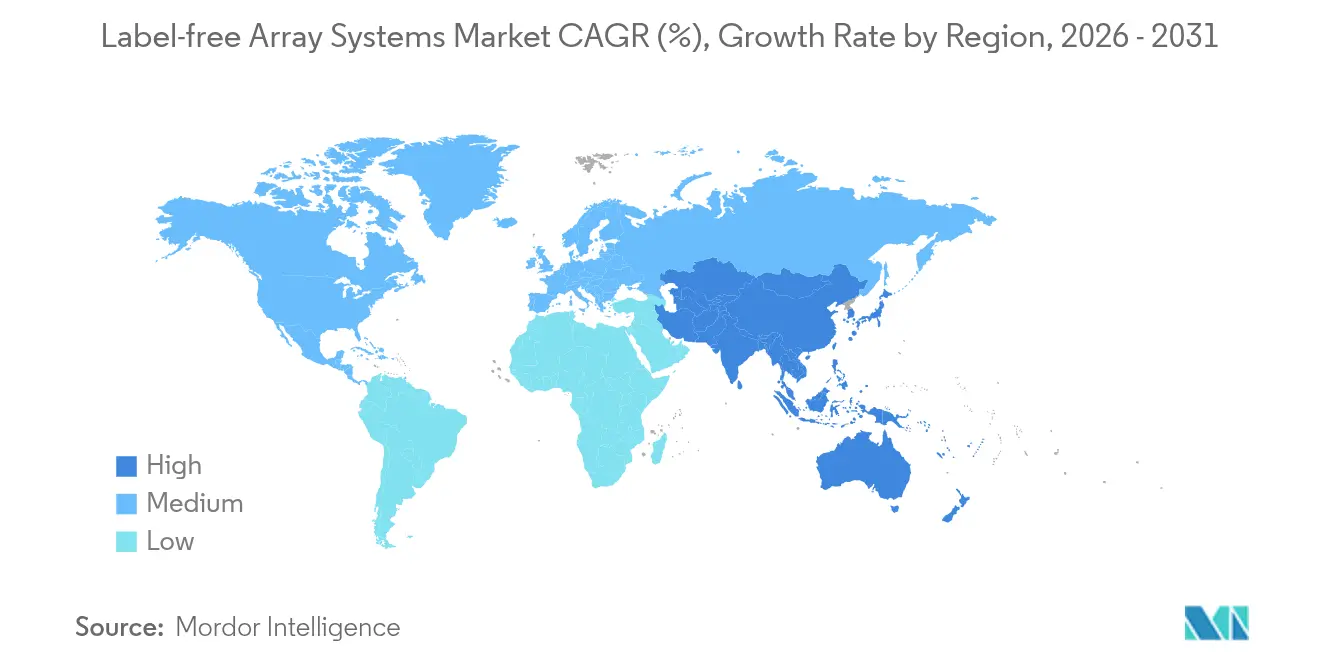

- Por geografia, a América do Norte comandou 44,09% das receitas de 2025, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 8,51% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Matriz Sem Rótulo

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagens Sobre as Técnicas de Detecção com Rótulo | +1.8% | Global – maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos Gastos em P&D por Empresas Farmacêuticas e de Biotecnologia | +2.1% | Global – concentrado na América do Norte, Europa e China | Curto prazo (≤2 anos) |

| Atualizações Tecnológicas Rápidas em Plataformas SPR, BLI e CDS | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Análise de IA com Triagens de Alta Produtividade Sem Rótulo | +1.2% | Global – liderado pela América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Adoção em Medicina Personalizada e Fabricação de Terapias Celulares | +0.9% | América do Norte e Europa, emergindo na China e no Japão | Longo prazo (≥4 anos) |

| Miniaturização Nano-Plasmônica e de Metassuperfícies para Diagnóstico no Ponto de Atendimento | +0.7% | Global – adoção inicial em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagens sobre as Técnicas de Detecção com Rótulo

Os métodos sem rótulo eliminam marcadores fluorescentes ou radioativos, prevenindo assim o impedimento estérico e o apagamento de sinal que frequentemente distorcem a cinética de ligação[1]Z. Jasielec et al., "Triagem de Fragmentos por Eletroforese Capilar de Zona," PLoS One, plos.org. As taxas de acerto aumentam quando campanhas baseadas em fragmentos capitalizam ligantes não modificados, como demonstrado por 12,4% de acertos primários com 92% de confirmação cristalográfica. Como nenhum reagente secundário é necessário, o tempo de desenvolvimento do ensaio cai 40-60%, liberando as equipes de química medicinal para iterar rapidamente. A plataforma SENSBIT da Universidade de Stanford destaca ainda mais os ganhos de durabilidade, mantendo 70% do sinal após um mês em soro em comparação com vidas úteis de 11 horas para sensores convencionais. Coletivamente, esses diferenciais de desempenho sustentam a rápida mudança do mercado de sistemas de matriz sem rótulo em relação aos ensaios com rótulo legados.

Aumento dos Gastos em P&D por Empresas Farmacêuticas e de Biotecnologia

Os gastos globais em P&D farmacêutico atingiram USD 288 bilhões em 2024, um aumento de 1,5% em relação ao ano anterior, e frações consideráveis são destinadas a plataformas analíticas avançadas. A Merck sozinha canalizou USD 17,9 bilhões para programas de descoberta, priorizando explicitamente a capacidade de triagem sem rótulo. À medida que os portfólios terapêuticos se inclinam para anticorpos multiespecíficos, editores de genes e terapias celulares, conjuntos de dados cinéticos de alto conteúdo tornam-se essenciais para os dossiês regulatórios. O laboratório de San Diego habilitado para robótica da Daiichi Sankyo ilustra essa mudança, integrando automação e análise sem rótulo orientada por IA para comprimir os cronogramas de bancada ao IND. O consequente aumento nas taxas de sucesso na Fase 1 — de 60-70% com triagens tradicionais para 80-90% em plataformas sem rótulo combinadas com IA — reforça o compromisso executivo com o investimento sustentado.

Atualizações Tecnológicas Rápidas em Plataformas SPR, BLI e CDS

Os fabricantes de instrumentos estão competindo para superar uns aos outros em sensibilidade, produtividade e facilidade de uso. A Sartorius lançou o Octet R8e em maio de 2024, dobrando a capacidade de amostras enquanto aumentava a fidelidade dos dados para interações de baixa afinidade. A Bruker, após a aquisição da Sierra Sensors, lançou o Sierra SPR-32 Pro de 32 canais, impulsionando a receita consolidada para USD 795-800 milhões no primeiro trimestre de 2025[2]Equipe da Chromatography Online, "Bruker Lança o Sierra SPR-32 Pro," chromatographyonline.com. Os sistemas de espectroscopia dielétrica celular agora fornecem métricas de qualidade celular sem rótulo e não invasivas, indispensáveis para a produção de terapias celulares em conformidade com as BPF. Enquanto isso, a integração microfluídica está reduzindo fluxos de trabalho completos em chips descartáveis, mitigando o risco de contaminação e possibilitando estratégias de bioprocessamento de uso único.

Integração de Análise de IA com Triagens de Alta Produtividade Sem Rótulo

Modelos de aprendizado profundo como o PAIRWISE da Weill Cornell Medicine e da AstraZeneca preveem combinações de fármacos eficazes diretamente a partir de impressões digitais cinéticas sem rótulo, com 95% de precisão na previsão de acertos. O aprendizado de máquina também prescreve concentrações ideais de compostos e sinaliza curvas anômalas antes de dispendiosos acompanhamentos em laboratório úmido. A Charles River agora incorpora agrupamento de IA em 1,4 milhão de compostos, acelerando a percepção de relação estrutura-atividade para os clientes. No entanto, lacunas na padronização de dados e escassez de talentos em quimioinformática limitam a implementação generalizada, sustentando um impacto no CAGR de longo prazo, mas gradual.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital dos Instrumentos | -1.4% | Global – mais agudo em mercados emergentes e pequenas empresas | Curto prazo (≤2 anos) |

| Consciência e Treinamento Limitados do Lado do Usuário | -0.8% | Mercados emergentes na Ásia-Pacífico, América Latina e partes da Europa | Médio prazo (2-4 anos) |

| Obstáculos de Integração de Dados e Padronização para Ensaios Fenotípicos | -0.6% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos em Fabricação de Nano-Óptica | -0.5% | Centros de fotônica na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Instrumentos

Os sistemas SPR premium são listados entre USD 200.000 e USD 500.000, enquanto os equipamentos BLI com todos os recursos excedem USD 300.000 antes dos contratos de serviço. As escassezes de mão de obra no setor de semicondutores, que podem exigir 67.000 engenheiros adicionais nos EUA até 2030, inflacionam os preços dos componentes ópticos. As restrições de exportação de gálio e germânio prolongaram os prazos de entrega, e 75% dos fabricantes de fotônica relatam dificuldades de contratação. Consequentemente, biotecnologias menores e centros acadêmicos adiam compras, direcionando-os para instalações de núcleo compartilhado ou programas de arrendamento financiados por fornecedores que distribuem o custo ao longo de horizontes plurianuais.

Consciência e Treinamento Limitados do Lado do Usuário

Dominar a ressonância de plásmons de superfície ou a interferometria de bio-camada pode exigir semanas de instrução prática, o que muitas startups em ritmo acelerado não podem dispensar. O crescimento acelerado de P&D da Ásia-Pacífico superou o pipeline de treinamento da região, deixando lacunas no design experimental e na interpretação de dados. As universidades raramente incluem metodologias sem rótulo nos currículos básicos, restringindo os grupos de talentos de nível inicial. A iniciativa JST do Japão agora financia programas de capacitação de mão de obra em tecnologias de detecção multiplex para combater a escassez de habilidades[3]Agência Japonesa de Ciência e Tecnologia, "Programa de Detecção Multiplex de Ultra-Alta Velocidade," jst.go.jp, porém a conscientização de curto prazo permanece desigual, restringindo a taxa de penetração do mercado de sistemas de matriz sem rótulo em clusters em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do SPR Enfrenta a Inovação do LSPR

A Ressonância de Plásmons de Superfície contribuiu com 41,02% da receita de 2025, tornando-se a maior fatia do mercado de sistemas de matriz sem rótulo. Os fornecedores sustentam a liderança ao impulsionar limites de detecção sub-nanomolares e adicionar cartuchos multiplex que medem até 32 interações simultaneamente. O tamanho do mercado de sistemas de matriz sem rótulo atribuído às plataformas SPR deve aumentar de forma constante ao CAGR geral do setor à medida que os clientes farmacêuticos modernizam instrumentos antigos. O SPR Localizado, no entanto, promete o crescimento mais rápido a um CAGR de 9,56% porque as metassuperfícies nano-plasmônicas oferecem superior sensibilidade a pequenas moléculas e são adequadas para diagnósticos portáteis.

Os nanochaves de DNA responsivos ao pH da Universidade Nacional de Taiwan alcançaram limites de detecção de microRNA de 0,57 pM, aproximando o LSPR de ensaios prontos para uso clínico. Avanços paralelos em microlasers de modo de galeria de sussurros oferecem campos evanescentes amplificados adequados para painéis de biomarcadores de câncer em estágio inicial. A competição está estimulando os titulares a incorporar chips nano-fabricados nas linhas SPR de próxima geração, borrando as fronteiras entre o SPR de óptica em massa e o LSPR baseado em chip. À medida que os diferenciais de preço se estreitam, as decisões de aquisição dependerão da produtividade, da presença de serviços e dos plug-ins de análise de IA, em vez de apenas da sensibilidade bruta.

Por Aplicação: A Descoberta de Fármacos Lidera o Crescimento da Análise Complexa

A descoberta de fármacos manteve 38,11% de participação em 2025, ancorando o mercado de sistemas de matriz sem rótulo. Os fornecedores de plataformas otimizaram os fluxos de trabalho de triagem de fragmentos, permitindo que os químicos medicinais sondem interações fracas cruciais para campanhas de PROTAC ou cola molecular. O tamanho do mercado de sistemas de matriz sem rótulo para descoberta de fármacos permanecerá considerável mesmo com o aumento das aplicações de fabricação a jusante. Em contraste, a análise de complexos proteicos e cascatas está projetada para expandir a um CAGR de 9,72% à medida que os terapêuticos multialvo e centrados em vias demandam percepção cinética em nível de sistemas.

A abordagem de síntese sem células em um único recipiente e correlação de fluorescência do Lawrence Livermore National Laboratory comprime a expressão de proteínas e os ensaios de ligação em horas, reforçando o apelo da modalidade para a farmacologia de redes. Plataformas de alta produtividade como o SAMDI-ASMS agora triagem milhões de compostos sem rótulo, sublinhando a escalabilidade. À medida que os reguladores examinam as evidências de mecanismo de ação para novas modalidades, a demanda por cinética em nível de cascata manterá este subsegmento em uma trajetória mais rápida do que as triagens de alvo único legadas.

Por Usuário Final: A Dominância da Farmacêutica Encontra a Expansão das CROs

As empresas farmacêuticas e de biotecnologia controlaram 49,12% da receita de 2025, refletindo sua propriedade histórica de infraestrutura de triagem interna. A participação do mercado de sistemas de matriz sem rótulo permanece alta porque os orçamentos das grandes farmacêuticas absorvem ciclos de capital multimilionários sem comprometer o fluxo de caixa. No entanto, as CROs estão preparadas para um CAGR de 10,18% à medida que as estratégias de terceirização se ampliam.

A expansão da Charles River para 1,4 milhão de compostos selecionados posiciona seu braço de serviços para capturar projetos de descoberta de inovadores com recursos limitados. A aliança de órgão em chip da CN Bio e da Pharmaron ilustra como as CROs especializadas se diferenciam em ensaios emergentes que integram detecção sem rótulo com modelos micro-fisiológicos. Os núcleos acadêmicos ainda importam para a pesquisa básica, mas os orçamentos orientados por subsídios limitam seu ritmo de expansão, garantindo que a capacidade comercial das CROs absorverá a demanda incremental até 2030.

Análise Geográfica

A América do Norte liderou o mercado de sistemas de matriz sem rótulo com uma participação de receita de 44,09% em 2025, apoiada por profundos reservatórios de capital, vias de validação alinhadas à FDA e o plano de expansão doméstica de USD 2 bilhões da Thermo Fisher. Os ecossistemas de semicondutores e fotônica dos EUA, apesar das escassezes de mão de obra qualificada, continuam a fornecer óptica crítica mais rapidamente do que qualquer outra região, reduzindo o tempo de inatividade para atualizações de instrumentos. Os clusters biofarmacêuticos de capital intensivo em Boston-Cambridge, na Área da Baía de São Francisco e no corredor Raleigh–Durham coletivamente ancoram mais de 40% das unidades de base instalada sem rótulo da América do Norte.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 8,51% graças ao boom da medicina de precisão da China, que ultrapassou 2.400 bilhões de yuans em 2023 e está crescendo 12% ao ano. A política BioE3 da Índia de 2024 designa a biofabricação como um pilar estratégico, enquanto o programa JST do Japão busca um prêmio de detecção multiplex de USD 1 trilhão. A nova fábrica da Shimadzu em Karnataka, prevista para 2027, localizará a produção de cromatógrafos e espectrômetros de massa, reduzindo as dependências de importação. O crescimento regional é ainda impulsionado por parques de biotecnologia em Zhangjiang, em Xangai, e no Genome Valley de Hyderabad, que oferecem acesso subsidiado a instalações de núcleo para startups.

A Europa detém uma presença significativa, impulsionada pelas grandes farmacêuticas legadas da Alemanha, do Reino Unido e da Suíça. O novo centro de usinagem de 45.000 pés quadrados da Waters Corporation no Reino Unido triplica a capacidade local para componentes de espectrometria de massa, melhorando a resiliência contra choques na cadeia de suprimentos. No entanto, grupos do setor defendem um "Chips Act 2.0" para proteger a competitividade da fotônica à medida que os incentivos dos EUA e da China atraem investimentos em fábricas de wafers para o exterior. As bolsas do Horizonte Europa e os fundos do Conselho Europeu de Inovação continuam a semear consórcios universidade-indústria que pilotam protótipos microfluídicos sem rótulo para testes descentralizados.

Panorama regulatório

Os sistemas de arranjo sem marcação são regulamentados principalmente como dispositivos médicos e, quando usados para testes clínicos, como dispositivos de diagnóstico in vitro (IVD). Nos Estados Unidos, o FDA Center for Devices and Radiological Health (CDRH) aplica classificação baseada em risco e requisitos de via regulatória sob o FD&C Act, e os IVDs também devem atender aos requisitos de rotulagem de dispositivos do FDA quando aplicável. Na Europa, o acesso ao mercado depende da avaliação de conformidade e da marcação CE sob o Regulamento de Dispositivos Médicos (UE) 2017/745 e, para configurações IVD, o Regulamento de Diagnóstico In Vitro (UE) 2017/746, que eleva as expectativas de avaliação de desempenho e documentação técnica.

As estratégias de comercialização global fazem referência cada vez mais a estruturas harmonizadas de rotulagem e documentação, incluindo a ISO 18113-1:2022 para rotulagem de IVD e as orientações do IMDRF sobre princípios de rotulagem. Um sinal notável para 2026 no lado dos EUA é a ação do FDA em março de 2026 que reclassifica certos dispositivos de diagnóstico óptico e espectrômetros de impedância elétrica da Classe III para a Classe II com controles especiais, esclarecendo uma via de menor exigência para algumas modalidades de sensoriamento sem marcação quando alinhadas a controles definidos de segurança e eficácia. Em maio de 2026, o FDA também classificou certos dispositivos de detecção de ácido nucleico e marcadores de resistência para suspeita de infecção ortopédica na Classe II com controles especiais, reforçando o papel de estruturas baseadas em controles especiais na definição de requisitos de evidência e documentação para novas plataformas de diagnóstico.

Cenário Competitivo

A competição global é moderada; os cinco principais fornecedores respondem coletivamente por uma estimativa de 55-60% da receita de 2024, com Danaher (Molecular Devices/ForteBio), Bruker, Thermo Fisher, Sartorius e Nicoya Lifesciences ocupando posições de liderança. A aquisição da Sierra pela Bruker e a rápida atualização do portfólio SPR intensificaram a rivalidade, como evidenciado pelo crescimento de 10% ano a ano na receita de instrumentos. A Danaher aproveita sua rede global de vendas e contratos de serviço para garantir receita recorrente de consumíveis, enquanto a Sartorius integra leituras BLI em suítes de bioprocesso mais amplas.

Empresas emergentes focam na diferenciação de nicho: a Gator Bio implanta sondas de longa vida útil para reduzir os custos de consumíveis; a Fox Biosystems oferece interferometria de fibra óptica para compatibilidade com amostras brutas; e o Alto da Nicoya usa microfluídica digital para miniaturizar volumes de reagentes. As parcerias de IA são cada vez mais comuns: a Thermo Fisher incorpora aprendizado de máquina baseado em nuvem para detecção de anomalias; a aquisição planejada da Akoya pela Quanterix adiciona imagens multiplex que podem alimentar dados cinéticos de volta a modelos in silico. Os depósitos de patentes revelam atividade intensificada em fabricação de metassuperfícies e ajuste de curvas assistido por redes neurais, sublinhando uma mudança em direção ao valor integrado de hardware-software.

Colaborações estratégicas com CROs, fornecedores de reagentes e startups de diagnóstico completam as táticas competitivas. O protótipo de adesivo de nanoagulhas do King's College London, desenvolvido com apoio industrial, exemplifica empreendimentos interdisciplinares que abrem novas fronteiras clínicas. Os fornecedores também cultivam ecossistemas de reagentes — chips sensores pré-funcionalizados, padrões de proteínas validados — para simplificar a configuração de experimentos e fidelizar os usuários a fluxos de consumíveis proprietários. Em conjunto, os saltos tecnológicos, as fusões e aquisições e os ecossistemas de software continuarão a remodelar a dinâmica de poder do mercado até 2030.

Líderes do Setor de Sistemas de Matriz Sem Rótulo

Corning Incorporated

Danaher Corporation

GE Healthcare

Perkin Elmer Inc.

Thermo Fisher Scientific, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O teste no local de atendimento e descentralizado continua sendo um espaço em branco visível para o sensoriamento sem marcação, à medida que grupos de pesquisa demonstram arquiteturas sem espectrômetro e portáteis que reduzem a carga de acessórios típica dos fluxos de trabalho SPR/BLI laboratoriais. Em maio de 2026, um trabalho sobre um sensor de metassuperfície de estado ligado no contínuo fabricado em wafers de 8 polegadas mostrou uma abordagem para fabricação em escala de wafer e leitura elétrica sem espectrômetro, apoiando um caminho para dispositivos de menor custo e maior volume que se adequam a ambientes clínicos e próximos ao paciente. Publicações de fevereiro de 2026 também destacaram leituras cinéticas eletrônicas sem marcação portáteis, como a Ressonância de Transmon de Superfície (STR), operando em radiofrequências para mitigar o efeito de blindagem de Debye, o que amplia a gama de plataformas voltadas à eletrônica ao lado das ópticas já estabelecidas.

Outra oportunidade é a expansão dos arranjos sem marcação para amostras clínicas de matriz complexa e fluxos de trabalho de órgão em chip, onde a cinética em tempo real e a tolerância à matriz são decisivas. Exemplos em 2026 incluem avanços na interface SPR para detecção direta de IL-6 em soro humano usando parâmetros analíticos revisados e um sistema de ilhota em chip combinado com monitoramento óptico sem marcação da secreção de insulina, ambos ampliando a medição sem marcação além dos reagentes purificados para meios biologicamente relevantes. Essas direções se alinham com a demanda de usuários finais de equipes de descoberta de fármacos e translacionais que buscam dados de mecanismo de ação e de cascata mais antecipados sem etapas de marcação, e criam oportunidades para os fornecedores empacotarem análises, tratamento padronizado de dados e fluxos de preparo de amostras validados como parte do ecossistema de instrumentos e consumíveis.

Desenvolvimentos recentes do setor

- Maio de 2026: A Cytiva (Danaher) apresentou os sistemas de ressonância plasmônica de superfície de próxima geração Biacore 8S e 8S+, posicionando a plataforma para triagem de proteínas mais rápida e automatizada em escala. O lançamento visa programas de descoberta e caracterização intensivos em rendimento, comprimindo os ciclos de triagem e apoiando fluxos de trabalho padronizados em desenhos de estudo maiores.

- Fevereiro de 2026: A SCIEX (Danaher) anunciou a integração do sistema Echo MS+ com o espectrômetro de massa ZenoTOF 8600 para apoiar medições analíticas sem marcação de alto rendimento, com preparo mínimo de amostra e volumes em escala de nanolitros. A integração amplia as opções de triagem sem marcação na descoberta de fármacos, onde a escassez de amostra e a velocidade favorecem fluxos de trabalho que reduzem a complexidade dos reagentes.

- Janeiro de 2024: A Daiichi Sankyo inaugurou um centro de descoberta habilitado por robótica em San Diego, centrado em design molecular impulsionado por IA e experimentação habilitada por automação. O investimento na instalação reforça a mudança operacional para pilhas de descoberta ricas em dados e de alto rendimento, onde leituras cinéticas e de interação sem marcação podem ser incorporadas mais precocemente no processo de hit-to-lead.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada por sistemas de arranjo sem marcação usados para medir interações biomoleculares sem marcadores fluorescentes ou radioativos, juntamente com os consumíveis e o software incorporado relacionados que são vendidos como parte do pacote do sistema.

Exclusões de escopo: testes de fluxo lateral portáteis e leitores de microplacas genéricos não são contabilizados neste dimensionamento de mercado.

Visão geral da segmentação

- Por Tecnologia

- Ressonância de Plásmons de Superfície (SPR)

- Ressonância de Plásmons de Superfície Localizada (LSPR)

- Interferometria de Bio-Camada (BLI)

- Espectroscopia Dielétrica Celular (CDS)

- Outras Tecnologias

- Por Aplicação

- Descoberta de Fármacos

- Análise de Interface/Proteína-Proteína

- Caracterização e Desenvolvimento de Anticorpos

- Análise de Complexos Proteicos e Cascatas

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada (CROs)

- Laboratórios Acadêmicos e de P&D

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para mapear o conjunto de demanda e estabelecer parâmetros de segurança para as premissas de precificação e adoção dos sistemas de arranjo sem marcação. Recorremos a fontes públicas como as bases de dados do FDA dos EUA (para contexto de dispositivos e ensaios), o NIH dos EUA e bases de dados de subsídios semelhantes (para sinais de intensidade de pesquisa), indicadores de saúde e P&D do Banco Mundial e da OCDE, e portais de dados comerciais como o UN Comtrade para fluxos comerciais relevantes de instrumentos e componentes.

Além dessas, analisamos relatórios anuais, apresentações a investidores, brochuras de produtos, anais de conferências, artigos revisados por pares e cobertura da imprensa confiável para entender como as plataformas são usadas e como as decisões de compra são tomadas. Quando necessário, bases de dados por assinatura são usadas para dados financeiros de empresas, mapeamento de patentes e verificações de importação ou exportação em nível de embarque, a fim de reduzir pontos ciegos. As fontes listadas acima são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar o que construímos a partir de dados públicos, especialmente sobre as faixas típicas de preço médio de venda do sistema, ciclos de substituição, adesão aos consumíveis e a divisão entre laboratórios acadêmicos, biofarmacêuticas e compras de CROs. Conversamos com uma combinação de fornecedores de instrumentos, parceiros de canal, usuários de instalações centrais e líderes de compras ou laboratórios em APAC, EMEA e nas Américas, para que pudéssemos ajustar as premissas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 12% | APAC: 42% |

| Nível médio: 55% | Líderes funcionais/de unidade: 32% | EMEA: 34% |

| Empresas menores: 14% | Gerentes: 56% | Américas: 24% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento principal começa com uma construção top-down que reconstrói o gasto endereçável usando sinais de atividade de pesquisa e bioprocessamento, e então aplica uma penetração realista para a análise de interação sem marcação dentro desse conjunto. Para manter o resultado prático, fazemos verificações cruzadas com aproximações bottom-up seletivas, como o preço médio de venda amostrado do sistema multiplicado pelas instalações unitárias estimadas, além de uma camada separada de consumíveis e serviços associados, quando aplicável.

As principais entradas usadas no modelo incluem o crescimento da base instalada em laboratórios de pesquisa e ambientes biofarmacêuticos, os ciclos típicos de substituição de instrumentos, a divisão do gasto entre instrumentos e consumíveis, os movimentos de preços por classe de rendimento, e as tendências de financiamento e publicação que indicam a intensidade de interação e triagem de proteínas. As previsões são produzidas usando análise de cenários apoiada por opiniões de especialistas sobre o ritmo de adoção em fluxos de trabalho de descoberta de fármacos e proteômica, seguida por uma verificação simples de série temporal para que a curva não se desvie do crescimento recentemente observado. Quando a visibilidade bottom-up é fraca em países menores, preenchemos as lacunas usando análogos regionais vinculados ao gasto em P&D e à infraestrutura laboratorial, e então revalidamos o gasto implícito por laboratório com o retorno das entrevistas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que o número final não seja determinado por uma única fonte de dados. Comparamos o resultado do modelo com sinais independentes, como a direção da receita reportada de instrumentos, o movimento dos fluxos comerciais para categorias de equipamentos relevantes, e se os volumes unitários implícitos parecem razoáveis em relação às adições esperadas de base instalada. Anomalias são investigadas, as premissas são revisadas e qualquer variação significativa desencadeia um contato de acompanhamento para reverificar as entradas mais sensíveis.

Antes da aprovação final, o trabalho passa por uma revisão analítica etapa por etapa, incluindo verificações matemáticas, consistência de unidades e consistência entre regiões e padrões de uso final. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou os preços, com uma verificação final antes da entrega para garantir que as informações públicas mais recentes estejam refletidas.

Comparação do Tamanho do Mercado de Sistemas de Arranjo Sem Marcação da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sistemas de arranjo sem marcação podem variar mesmo quando parecem abordar o mesmo tema. As diferenças geralmente vêm do que é contabilizado como parte do sistema, apenas instrumentos versus instrumentos mais consumíveis e software incorporado, de qual ano é tratado como ponto de partida, e da rapidez com que se assume que o preço médio de venda e a adoção evoluem.

O ímpeto de financiamento e publicações no trabalho de interação de proteínas, combinado com verificações sobre a direção da receita de instrumentos e sinais vinculados ao comércio para categorias de equipamentos relevantes, são os pontos de evidência que mantêm a estimativa da Mordor Intelligence ancorada em gastos no nível do sistema, limitados a verdadeiras plataformas de arranjo sem marcação e seus acessórios empacotados. Quando outras estimativas agrupam ferramentas adjacentes, usam um ano-base diferente ou estendem a janela de previsão com uma única curva de crescimento suave, o valor de mercado pode variar para cima ou para baixo, mesmo que a CAGR pareça semelhante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,61 bilhão de USD (2026) | |

| Editora de Pesquisa Setorial A | 0,56 bilhão de USD (2025) | Usa uma referência de ano corrente diferente (2025) e pode aplicar um escopo mais restrito, mais próximo das receitas de instrumentos, o que pode subestimar o pacote completo do sistema quando consumíveis e software incorporado estão associados. |

| Editora de Pesquisa de Mercado B | 0,53 bilhão de USD (2024) | Parte de um ano-base anterior (2024) e utiliza uma janela de previsão mais longa, o que pode alterar o tamanho atual reportado, dependendo de como o preço e a adoção são suavizados entre os anos e as regiões. |

Entre os três valores, a diferença é explicada principalmente pela ancoragem temporal e pelo que é contabilizado em torno da venda da plataforma. Ao manter o escopo vinculado a verdadeiros sistemas de arranjo sem marcação e depois validar a demanda implícita com múltiplos sinais externos, o modelo permanece transparente e fácil de reverificar quando novas informações se tornam disponíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de matriz sem rótulo?

O mercado de sistemas de matriz sem rótulo está avaliado em USD 610,33 milhões em 2026 e está previsto para crescer para USD 874,12 milhões até 2031 a um CAGR de 7,44%.

Qual segmento de tecnologia lidera o mercado atualmente?

A Ressonância de Plásmons de Superfície detém a maior participação com 41,02% da receita de 2025, refletindo seu uso generalizado em estudos de interação proteica.

O que está impulsionando o crescimento rápido na Ásia-Pacífico?

A expansão da medicina de precisão da China, a política BioE3 da Índia e os programas de detecção em larga escala do Japão estão gerando alta demanda, impulsionando a região a um CAGR de 8,51% até 2031.

Por que as organizações de pesquisa contratada estão superando outros usuários finais?

As empresas farmacêuticas terceirizam cada vez mais a triagem especializada para CROs equipadas com plataformas avançadas sem rótulo, impulsionando um CAGR de 10,18% para o segmento.

Como as plataformas sem rótulo reduzem os cronogramas de descoberta de fármacos?

Elas eliminam as etapas de rotulagem, fornecem dados cinéticos em tempo real e se integram com análise de IA, reduzindo coletivamente o tempo de desenvolvimento de ensaios em até 60% e melhorando a eficiência de triagem inicial.

Página atualizada pela última vez em: