Tamanho e Participação do Mercado de Dispositivos Médicos de Alta Tecnologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

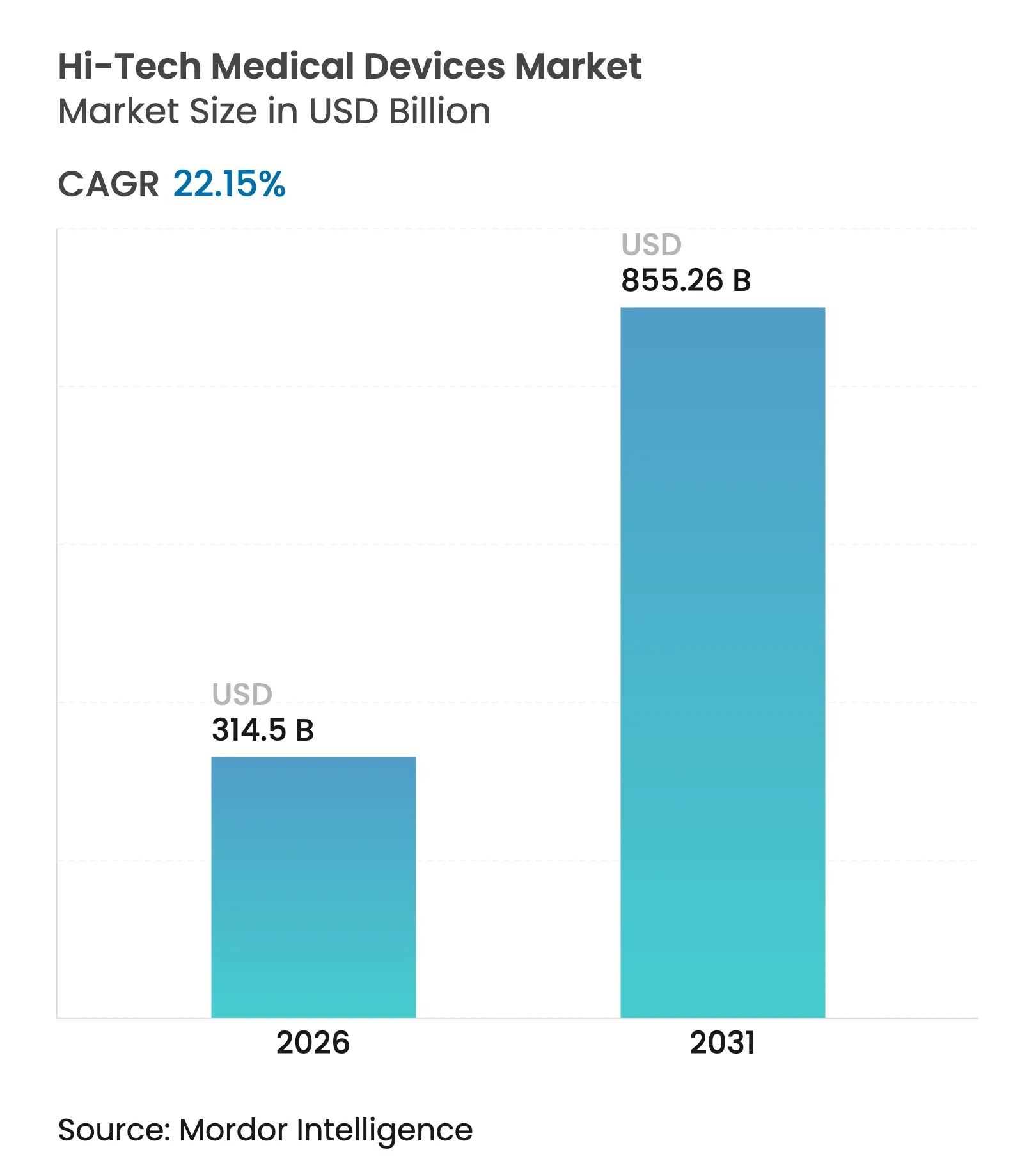

| Tamanho do Mercado (2026) | 314.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 855.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.15% CAGR |

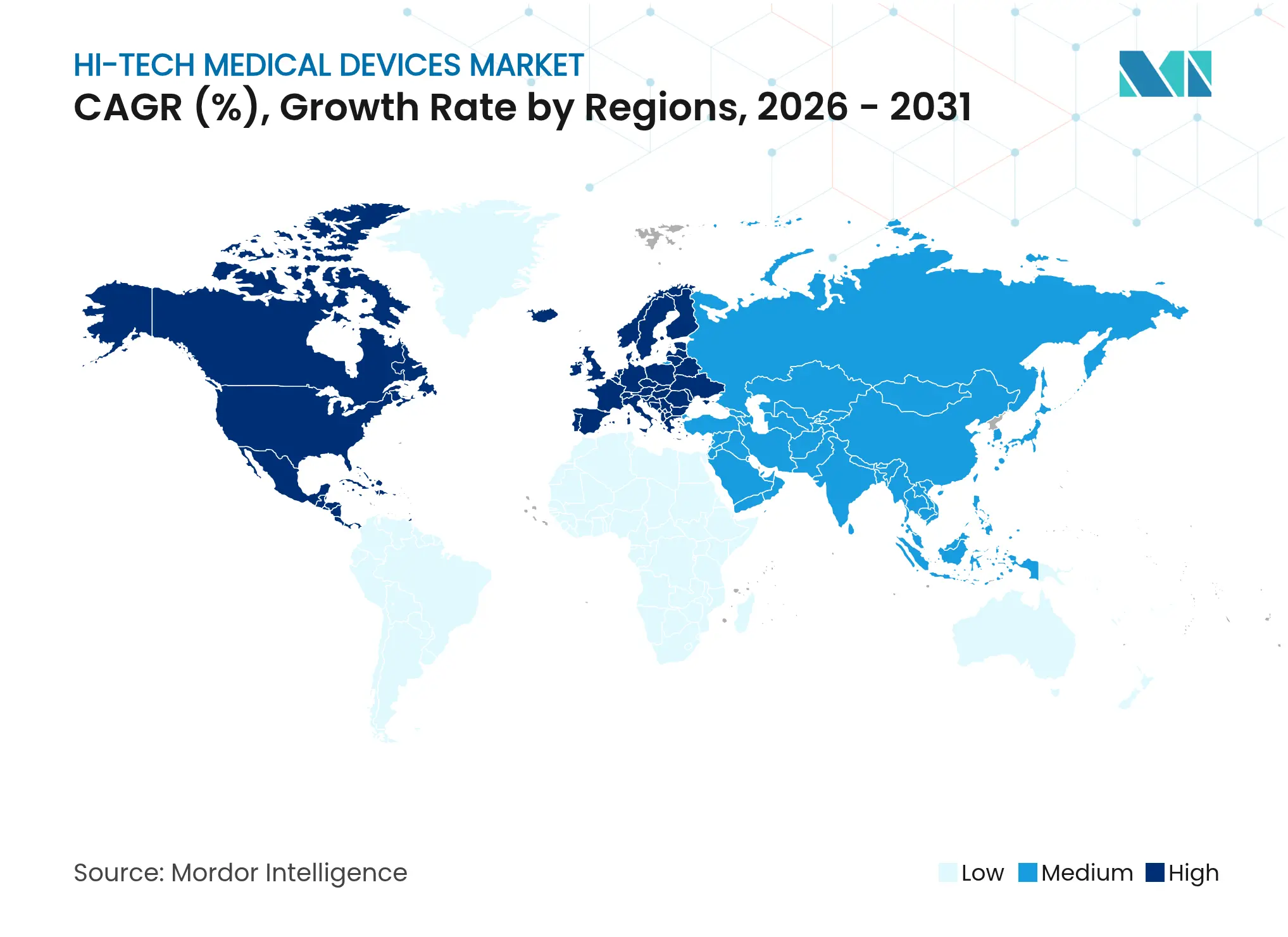

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

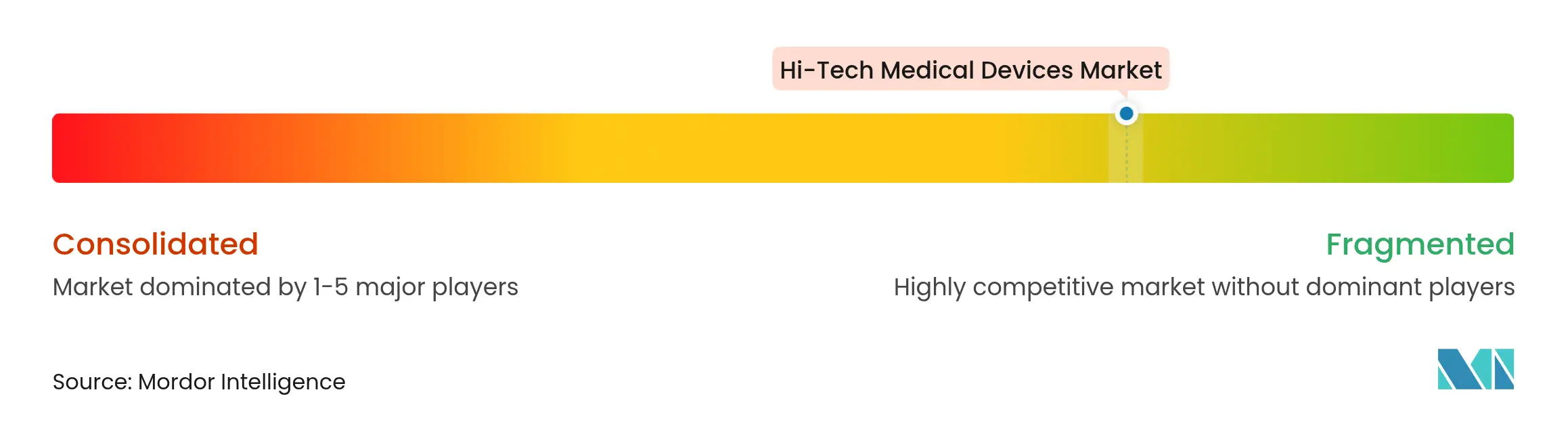

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos de Alta Tecnologia por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos médicos de alta tecnologia cresça de USD 257,47 bilhões em 2025 para USD 314,5 bilhões em 2026 e está previsto para atingir USD 855,26 bilhões até 2031 a um CAGR de 22,15% no período 2026-2031. O impulso crescente no mercado de dispositivos médicos de alta tecnologia reflete o monitoramento em tempo real habilitado por 5G, diagnósticos baseados em IA e a crescente aceitação do consumidor em relação ao cuidado conectado. Grandes farmácias de varejo estão ampliando a distribuição de dispositivos, enquanto empresas de tecnologia integram plataformas de nuvem seguras que reduzem os ciclos de tempo até o tratamento. A América do Norte ancora os investimentos por meio de regras sólidas de reembolso, enquanto a Ásia-Pacífico acelera a adoção de dispositivos à medida que programas nacionais impulsionam a infraestrutura de saúde digital. Os mandatos de cibersegurança da FDA incentivam o design resiliente, mas prolongam os prazos de certificação, levando as empresas a parcerias estratégicas para reunir talentos regulatórios. Os fluxos de capital favorecem os desenvolvedores de patches inteligentes, biossensores não invasivos e módulos de conectividade híbrida capazes de alternar entre BLE, Wi-Fi e 5G para fluxo de dados ininterrupto.

Principais Conclusões do Relatório

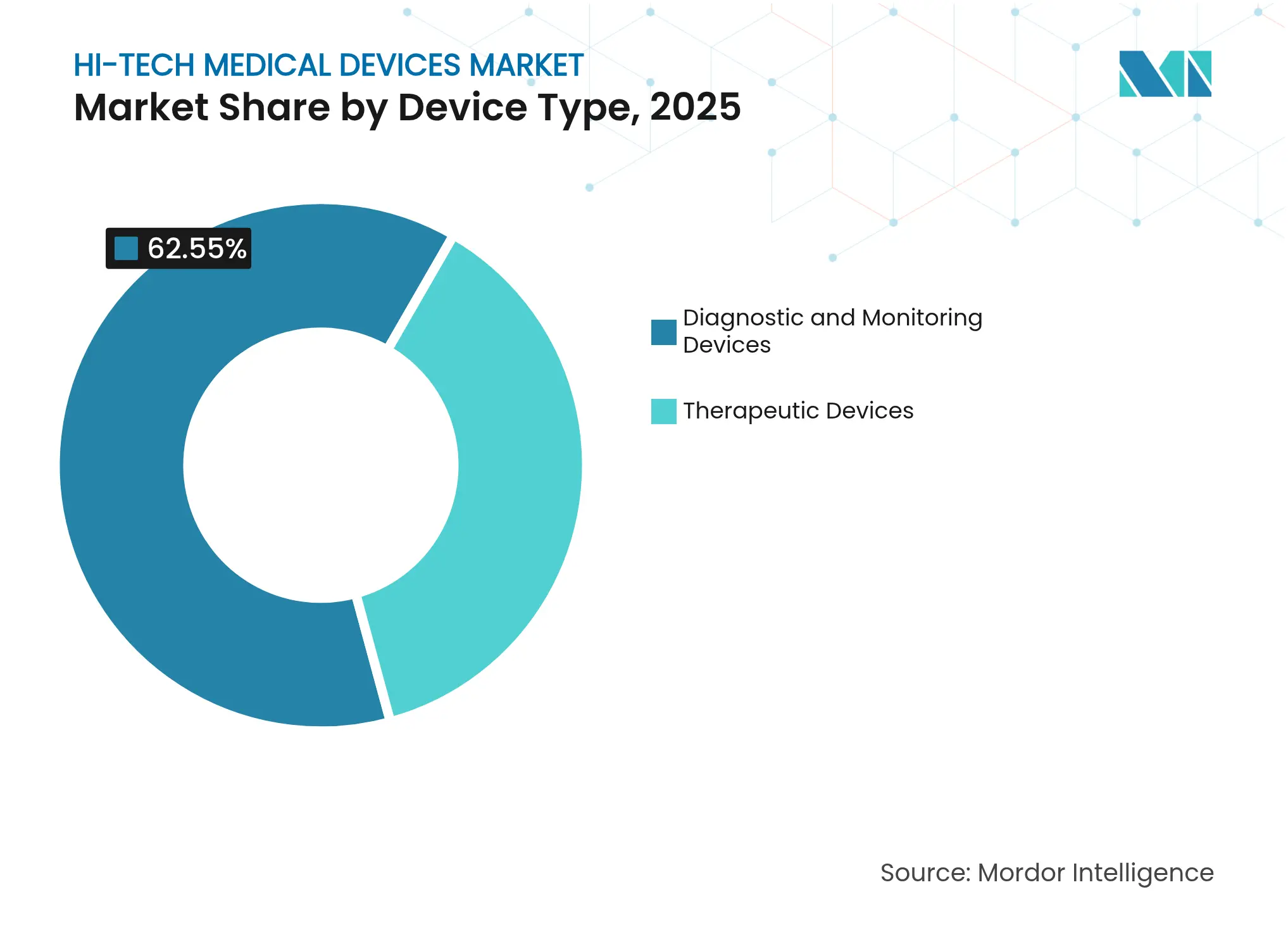

- Por tipo de dispositivo, os dispositivos de diagnóstico e monitoramento lideraram com 62,55% da participação do mercado de dispositivos médicos de alta tecnologia em 2025; os dispositivos terapêuticos estão projetados para expandir a um CAGR de 23,32% até 2031.

- Por fator de forma, os relógios inteligentes detinham 33,62% do tamanho do mercado de dispositivos médicos de alta tecnologia em 2025, enquanto os patches inteligentes avançam a um CAGR de 22,74% até 2031.

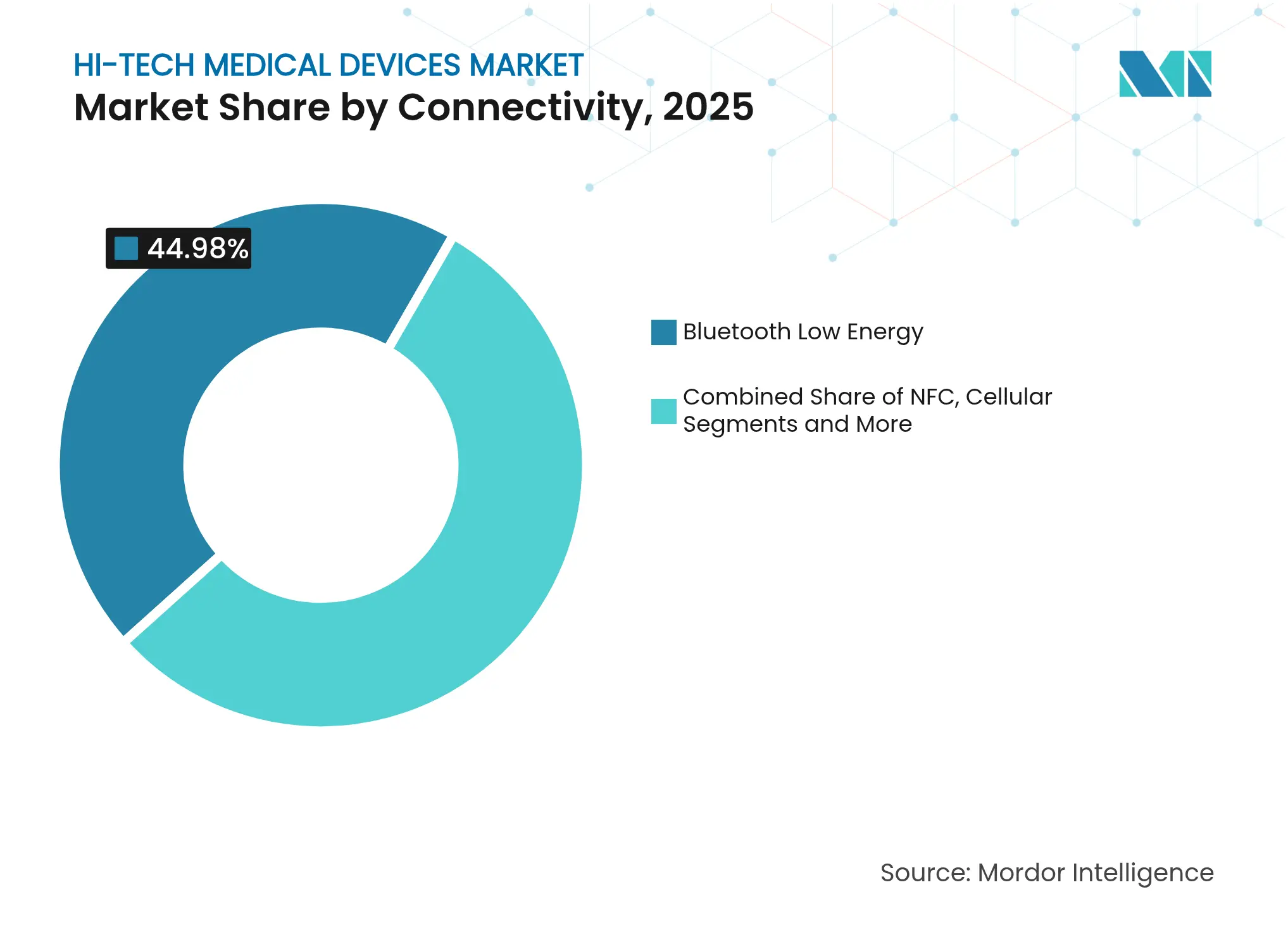

- Por conectividade, o Bluetooth Low Energy representou 44,98% do tamanho do mercado de dispositivos médicos de alta tecnologia em 2025; a conectividade Wi-Fi está definida para crescer a um CAGR de 23,42% entre 2026-2031.

- Por aplicação, a saúde domiciliar capturou 58,12% do tamanho do mercado de dispositivos médicos de alta tecnologia em 2025; o monitoramento remoto de pacientes está previsto para registrar um CAGR de 23,02% até 2031.

- Por geografia, a América do Norte detinha 42,15% da participação do mercado de dispositivos médicos de alta tecnologia em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido de 24,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Médicos de Alta Tecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ubiquidade de smartphones e conectividade LTE/5G | +5.5% | Global, com ganhos iniciais na América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente carga de doenças crônicas e foco em cuidados preventivos | +4.9% | Global, particularmente pronunciado nas populações envelhecidas da América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Expansão do reembolso para monitoramento remoto de pacientes | +3.7% | América do Norte e UE, com repercussão nos mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Rápida queda no custo de componentes | +2.9% | Global, com impacto acelerado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Sensores de biomarcadores não invasivos habilitados por IA | +2.5% | América do Norte, UE, com transferência de tecnologia para a APAC | Longo prazo (≥ 4 anos) |

| Entrada de farmácias de varejo e grandes lojas no cuidado virtual | +2.0% | América do Norte principalmente, com expansão para mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ubiquidade de Smartphones e Conectividade LTE/5G

As redes 5G comerciais oferecem latência inferior a 100 ms, o que suporta telecirurgia e transmissão contínua de múltiplos dispositivos vestíveis. Uma gastrectomia realizada a mais de 1.700 km usando 5G registrou um atraso de ida e volta de 99 ms, confirmando as margens de segurança clínica [1]Jingyi Huang, "Telecirurgia de Ultra Longa Distância Usando 5G," World Journal of Surgical Oncology, wjso.biomedcentral.com. Fatias privadas de 5G dentro de hospitais reduzem a interferência de rádio e protegem os dados dos pacientes, enquanto a computação de borda processa alarmes localmente para evitar interrupções na nuvem. O sucesso na China demonstra interoperabilidade perfeita entre patches de sinais vitais, bombas de infusão e carrinhos de imagem, fortalecendo o mercado de dispositivos médicos de alta tecnologia. O impulso em direção ao 6G, com meta de 1 milhão de dispositivos por quilômetro quadrado, sinaliza uma escala exponencial do mercado de dispositivos médicos de alta tecnologia além de 2030 [2]Guillaume Le Mintier, "Hospitais 5G Habilitados por Computação de Borda," Frontiers in Medicine, frontiersin.org.

Crescente Carga de Doenças Crônicas e Foco em Cuidados Preventivos

Os programas de diabetes, insuficiência cardíaca e DPOC implantam cada vez mais monitores contínuos de glicose de longa duração e sensores de pressão baseados em MEMS. Um monitor contínuo de glicose implantável que opera por 365 dias reduz os custos de troca de sensor enquanto oferece precisão de nível clínico. Monitores de artéria pulmonar remotos reduziram as internações por insuficiência cardíaca em ensaios multicêntricos. Curativos inteligentes preveem infecções analisando variações de temperatura e pH várias horas antes do surgimento dos sintomas. Modelos de reconhecimento de padrões por IA transformam esses dados em alertas acionáveis, reforçando os cuidados preventivos e estimulando a demanda em todo o mercado de dispositivos médicos de alta tecnologia.

Expansão do Reembolso para Monitoramento Remoto de Pacientes

O CMS adicionou códigos CPT que reembolsam a coleta de dados fisiológicos, a configuração de dispositivos e a revisão clínica, ampliando o pagamento para múltiplas condições crônicas [3]Centros de Serviços Medicare e Medicaid, "Códigos CPT de Monitoramento Fisiológico Remoto," cms.gov. Os sistemas de saúde relatam 25% menos visitas de emergência quando dispositivos de monitoramento remoto de pacientes sustentam o cuidado pós-alta. As seguradoras comerciais espelham essas políticas, incorporando métricas de monitoramento remoto de pacientes em contratos baseados em valor. Clínicas rurais utilizam tablets conectados para vincular pacientes a cardiologistas urbanos, reforçando a equidade no mercado de dispositivos médicos de alta tecnologia.

Sensores de Biomarcadores Não Invasivos Habilitados por IA

Mais de 800 dispositivos habilitados por IA aprovados pela FDA agora incluem detectores de cortisol baseados em suor e analisadores de compostos orgânicos voláteis baseados na respiração. Sensores de grafeno nanoporoso reconhecem biomarcadores de proteína única, enquanto algoritmos adaptativos aprendem as linhas de base individuais dos pacientes para reduzir drasticamente os falsos positivos. Projetos-piloto regulatórios orientam os fabricantes sobre a validação de algoritmos que se retreinam após a aprovação, garantindo a segurança sem sufocar a iteração. Os avanços neste domínio ampliam os casos de uso clínico e adicionam amplitude ao mercado de dispositivos médicos de alta tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos e ciclos curtos de substituição | -3.9% | Global, com impacto agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e cibersegurança | -2.8% | Global, com foco regulatório elevado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Caminhos regulatórios fragmentados para algoritmos de IA | -2.1% | Global, com complexidade particular na divergência regulatória EUA-UE | Longo prazo (≥ 4 anos) |

| Deriva de precisão dos sensores em condições extremas | -1.6% | Aplicações militares, de primeiros socorristas e de clima extremo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Ciclos Curtos de Substituição

As plataformas avançadas de monitoramento frequentemente precisam de atualizações a cada 5-7 anos, em comparação com 10-15 anos para equipamentos legados, sobrecarregando os orçamentos dos prestadores. A manutenção consome 3,1% dos gastos de capital por ano, dois terços dos quais são de mão de obra. O financiamento por assinatura distribui os custos pelos orçamentos operacionais, e a refabricação validada reduz os preços de aquisição em 40% mantendo as especificações do fabricante original. O software de inventário preditivo programa as aquisições de acordo com os vencimentos de garantia, aliviando a pressão sobre o capital de giro e sustentando o mercado de dispositivos médicos de alta tecnologia.

Preocupações com Privacidade de Dados e Cibersegurança

A Lei PATCH obriga cada nova submissão de dispositivo conectado a incluir uma Lista de Materiais de Software e comprovação de caminhos seguros de atualização. Varreduras de campo ainda mostram que 53% dos dispositivos apresentam pelo menos uma vulnerabilidade crítica, obrigando os hospitais a isolar equipamentos em redes de confiança zero. Os orçamentos de desenvolvimento aumentam 20% quando os fabricantes integram testes de penetração e monitoramento de ameaças 24 horas por dia, um obstáculo para startups que ingressam no mercado de dispositivos médicos de alta tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Soluções Terapêuticas Aceleram a Transição da Detecção Passiva

Os dispositivos de diagnóstico e monitoramento detêm 62,55% da participação do mercado de dispositivos médicos de alta tecnologia graças aos monitores contínuos de glicose, patches multiparâmetros e hubs de telemetria hospitalar que automatizam a captura de sinais vitais. Os dados contínuos melhoram a velocidade de triagem, consolidando o segmento de monitoramento como a âncora econômica do mercado de dispositivos médicos de alta tecnologia.

Os dispositivos terapêuticos, expandindo-se a um CAGR de 23,32%, impulsionam a inovação por meio de bombas de insulina de circuito fechado, dispositivos vestíveis de TENS acionados por smartphone e exoesqueletos que orientam a reabilitação pós-AVC. Patches de tratamento de feridas de grau militar que combinam sensores e reservatórios de medicamentos com microagulhas ilustram a convergência de terapia e diagnóstico. Esse crescimento amplia o mercado de dispositivos médicos de alta tecnologia e incentiva joint ventures entre fabricantes farmacêuticos e de dispositivos.

Por Fator de Forma: Patches Inteligentes Desbloqueiam Cuidado Contínuo e Invisível

Os relógios inteligentes mantiveram 33,62% do tamanho do mercado de dispositivos médicos de alta tecnologia em 2025 devido aos ecossistemas consolidados e às funções de ECG aprovadas pela FDA. As telas grandes facilitam o engajamento do usuário, reforçando a adesão.

Os patches inteligentes, crescendo a um CAGR de 22,74%, integram circuitos flexíveis, baterias de longa duração e adesivos biocompatíveis que permitem o uso à prova d'água. Projetos-piloto hospitalares registram taxas de adesão acima de 90%, superando os dispositivos de pulso. Bandas de fitness e anéis inteligentes atendem a nichos de mercado de bem-estar, enquanto roupas com computação em fibra rastreiam a respiração em zonas torácicas. Cada novo fator de forma aprofunda a penetração e amplia o mercado de dispositivos médicos de alta tecnologia.

Por Conectividade: BLE Equilibra Orçamento de Energia e Segurança

O Bluetooth Low Energy compreende 44,98% do tamanho do mercado de dispositivos médicos de alta tecnologia, operando por meses com baterias de célula-moeda enquanto satisfaz a criptografia de nível HIPAA.

Os módulos Wi-Fi crescem a um CAGR de 23,42% à medida que as sessões de tele-reabilitação com uso intensivo de vídeo exigem uma taxa de transferência de 150 Mbps. O fallback celular 5G protege o monitoramento de missão crítica em ambulâncias em trânsito, e o NFC permite fluxos de trabalho de emparelhamento por toque dentro de salas cirúrgicas. Rádios híbridos equipam os dispositivos para alternar links de forma contínua, aumentando a confiabilidade e fortalecendo o mercado de dispositivos médicos de alta tecnologia.

Por Aplicação: Saúde Domiciliar Domina o Cuidado Descentralizado

A saúde domiciliar comanda 58,12% do tamanho do mercado de dispositivos médicos de alta tecnologia porque os pagadores reembolsam programas de hospital em casa que reduzem as penalidades por readmissão.

O monitoramento remoto de pacientes cresce a um CAGR de 23,02% sob contratos baseados em valor que recompensam a intervenção precoce. Franquias esportivas profissionais adotam coletes com sensores para evitar lesões por excesso de treinamento, enquanto as forças de defesa testam monitores de estresse térmico para proteger as tropas do Exército dos EUA. Os fabricantes de dispositivos diversificam-se assim entre nichos de consumo, clínicos e táticos dentro do mercado de dispositivos médicos de alta tecnologia.

Análise Geográfica

A América do Norte capturou 42,15% do mercado de dispositivos médicos de alta tecnologia em 2025, impulsionada pelo amplo reembolso do CMS, pela cobertura 5G madura e pelos robustos ecossistemas de financiamento de risco. O programa De Novo simplificado da FDA e o Programa de Tecnologias Mais Seguras reduzem meses dos prazos de aprovação, sustentando pipelines de produtos contínuos. Sistemas de saúde dos EUA, como a Oak Street Health de propriedade da CVS, incorporam patches inteligentes em vias de cuidado crônico, sublinhando a profundidade do ecossistema. O sistema de pagador único do Canadá adquire pacotes de monitoramento remoto de pacientes para gerenciar coortes de insuficiência cardíaca, evidenciando a demanda do setor público.

A Ásia-Pacífico representa a arena de crescimento mais rápido com um CAGR de 24,1%, impulsionada pelos incentivos do programa Made in China 2025 da China, que financiam linhas domésticas de fabricação de sensores. A sociedade super-envelhecida do Japão financia serviços de ECG domiciliar para reduzir os custos de internação, enquanto a Coreia do Sul explora redes gigabit nacionais para reabilitação por robótica em nuvem. O programa Ayushman Bharat da Índia amplia a cobertura de seguros, estimulando designs de patches acessíveis com preços abaixo de USD 50. A Administração de Bens Terapêuticos da Austrália acelera rotas de acesso especial para dispositivos de IA, facilitando lançamentos transfronteiriços que ampliam o mercado de dispositivos médicos de alta tecnologia.

A Europa cresce de forma constante apesar do atrito de conformidade com o Regulamento de Dispositivos Médicos e a futura Lei de IA. A Alemanha financia terapêuticas digitais certificadas pelo DiGA, colocando patches conectados nas listas de reembolso estatutário. A iniciativa Capteur da França subsidia monitores cardíacos vestíveis para clínicas de atenção primária, enquanto o sandbox AI Airlock do Reino Unido acolhe mecanismos de titulação algorítmica. A harmonização pan-europeia até 2027 promete rotas de auditoria única, eventualmente suavizando as cadeias de suprimentos que alimentam o mercado de dispositivos médicos de alta tecnologia.

Cenário Competitivo

A Apple combina alcance ao consumidor com validação médica por meio de ECG e oximetria de pulso baseados no relógio, que obtiveram aprovação Classe II da FDA. Os testes do Vision Pro para modelagem ortopédica ilustram a expansão vertical, garantindo o papel de âncora da empresa no mercado de dispositivos médicos de alta tecnologia.

Medtronic, Abbott e Dexcom aproveitam décadas de ensaios clínicos e dossiês de reembolso para garantir posições em formulários. O Guardian IV CGM da Medtronic integra alertas preditivos, enquanto o Lingo da Abbott explora programas de glicose e cetona para segmentos de bem-estar. As alianças estratégicas vinculam as APIs dos dispositivos a fornecedores de prontuários eletrônicos de saúde, aumentando a liquidez de dados em todo o mercado de dispositivos médicos de alta tecnologia.

Entrantes como Huawei, Xiaomi e Whoop buscam diferenciação de nicho por meio de métricas de sono, algoritmos de estresse e modelos de assinatura. Gigantes do varejo, incluindo o Walmart, testam quiosques de diagnóstico em corredores de lojas, desviando USD 64 bilhões em receita potencial dos prestadores tradicionais. A concentração moderada persiste porque a complexidade regulatória dificulta a rápida comoditização, mantendo intactos os fossos de propriedade intelectual e evidências clínicas em todo o mercado de dispositivos médicos de alta tecnologia.

Líderes do Setor de Dispositivos Médicos de Alta Tecnologia

Apple Inc.

Google Inc

Honeywell International Inc.

CAE Healthcare

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Apple lançou o watchOS 11 com conjuntos de sensores aprimorados e coaching algorítmico de tendências de saúde.

- Fevereiro de 2024: A Samphire Neuroscience captou USD 2,25 milhões para lançar o Nettle, um dispositivo vestível de neuroestimulação de grau médico que emprega tDCS.

- Outubro de 2023: O Google lançou o Pixel Watch 2 com maior duração de bateria e um mecanismo de frequência cardíaca aprovado pela FDA que oferece precisão de nível clínico.

- Abril de 2023: A Honeywell apresentou um sistema de sinais vitais em patch cutâneo que transmite medições contínuas aos clínicos por meio de painéis móveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de dispositivos médicos de alta tecnologia como todo equipamento habilitado eletronicamente, rico em sensores ou orientado por software, utilizado para triagem, monitoramento, diagnóstico ou tratamento que armazena ou transmite dados de pacientes por meio de redes com ou sem fio. Isso abrange dispositivos vestíveis conectados, patches inteligentes, exoesqueletos de reabilitação e headsets cirúrgicos imersivos avaliados pelos analistas da Mordor Intelligence.

Exclusão do escopo: ferramentas puramente mecânicas e consumíveis de uso único que não possuem eletrônica embarcada estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Monitores de Sinais Vitais

- Monitores Contínuos de Glicose

- Patches Multiparâmetros

- Dispositivos Terapêuticos

- Dispositivos Vestíveis para Gestão da Dor

- Exoesqueletos de Reabilitação

- Patches de Liberação de Medicamentos

- Dispositivos de Diagnóstico e Monitoramento

- Por Fator de Forma

- Relógios Inteligentes

- Bandas de Fitness

- Patches Inteligentes

- Roupas Inteligentes

- Anéis Inteligentes

- Headsets de Realidade Aumentada e Realidade Virtual

- Por Conectividade

- Bluetooth Low Energy

- Celular (4G/5G)

- NFC

- Wi-Fi

- Por Aplicação

- Esportes e Fitness

- Monitoramento Remoto de Pacientes

- Saúde Domiciliar

- Gestão de Doenças Específicas

- Saúde Militar e de Primeiros Socorristas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com engenheiros biomédicos hospitalares, fundadores de saúde digital, fornecedores de sensores e clínicos na América do Norte, Europa e Ásia-Pacífico verificam as premissas derivadas de pesquisa de mesa, revelam volumes de remessa e testam barreiras de adoção que raramente aparecem em documentos. Pesquisas de acompanhamento exploram as taxas de adesão dos pacientes e a provável erosão do preço médio de venda ao longo do horizonte de previsão.

Pesquisa de Mesa

Começamos com fluxos de dados abertos, como as aprovações 510(k) da FDA dos EUA, estatísticas de dispositivos da Organização Mundial da Saúde, códigos de comércio do Eurostat e registros globais de patentes, que delineiam a difusão tecnológica e os fluxos comerciais. Relatórios anuais, apresentações para investidores, registros de ensaios clínicos e respeitadas revistas médicas refinam as divisões de receita e os contextos de uso. Nossa equipe também recorre a plataformas pagas, D&B Hoovers para finanças corporativas, Dow Jones Factiva para sentimento de notícias e Questel para análise de patentes, para verificar a força do pipeline e as reivindicações emergentes. Esta lista é ilustrativa; muitas outras fontes sustentam o conjunto de evidências examinado por nossos analistas.

Uma segunda passagem vincula insights de diretrizes de aquisição hospitalar, avisos de reembolso de seguros e registros regionais de dispositivos, ajudando-nos a confirmar os pontos de preço do mundo real e as taxas de atualização antes que os números entrem no modelo.

Dimensionamento e Previsão do Mercado

Aplicamos um híbrido de cima para baixo e de baixo para cima. Os gastos globais com saúde, os códigos de importação alfandegária e a base instalada de dispositivos vestíveis inteligentes ancoram o pool de demanda, que é então alocado às classes de dispositivos usando índices de penetração vinculados à prevalência. Os totais de fornecedores e as verificações de preço médio de venda amostrado × remessa atuam como filtros de baixo para cima que ajustam os totais. Cinco variáveis-chave, como prevalência de doenças crônicas, adoção de smartphones, aprovações de saúde digital pela FDA, tendências de custo de baterias de íon de lítio e progresso do reembolso de telessaúde, alimentam uma regressão multivariada que projeta os valores de 2025-2030, enquanto a análise de cenários avalia as oscilações positivas e negativas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em relação aos orçamentos de capital hospitalar, contagens de patentes e dados comerciais. Revisores sênior investigam anomalias, e eventos materiais acionam atualizações intermediárias. Os relatórios são atualizados anualmente, e um analista da Mordor Intelligence reexecuta o modelo pouco antes do lançamento para que os clientes recebam a visão mais recente.

Por que a Linha de Base de Dispositivos Médicos de Alta Tecnologia da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de dispositivos, definições de preço e ritmos de atualização. De acordo com a Mordor Intelligence, nossas cifras baseiam-se nos preços de transação de 2025 e excluem as vendas de acessórios, enquanto vários editores dependem de preços de tabela ou anos-base mais antigos. Os principais fatores de divergência incluem se os dispositivos vestíveis de nível do consumidor são contabilizados, como a erosão do preço médio de venda no cuidado domiciliar é tratada e a cadência das redefinições de moeda.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 257,47 B (2025) | ||

| USD 147,3 B (2024) | Consultoria Global A | Omite patches terapêuticos e limita a geografia à América do Norte e Europa |

| USD 91,22 B (2022) | Serviço de Dados B | Utiliza base pré-pandemia e aplica CAGR uniforme sem filtros de adoção específicos por região |

A comparação mostra que as escolhas disciplinadas de escopo da Mordor, as coletas de dados oportunas e a validação de duplo caminho produzem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos Médicos de Alta Tecnologia?

Espera-se que o tamanho do Mercado de Dispositivos Médicos de Alta Tecnologia atinja USD 314,5 bilhões em 2026 e cresça a um CAGR de 22,15% para atingir USD 855,26 bilhões até 2031.

Qual região lidera o mercado de dispositivos médicos de alta tecnologia?

A América do Norte detém 42,15% da participação do mercado de dispositivos médicos de alta tecnologia devido ao reembolso favorável e à infraestrutura digital avançada.

Quem são os principais players do Mercado de Dispositivos Médicos de Alta Tecnologia?

Apple Inc., Google Inc, Honeywell International Inc., CAE Healthcare e Huawei Technologies Co., Ltd. são as principais empresas que operam no Mercado de Dispositivos Médicos de Alta Tecnologia.

Qual segmento de dispositivos está crescendo mais rapidamente?

Os dispositivos terapêuticos registram um CAGR de 23,32% à medida que patches inteligentes e sistemas de liberação de medicamentos de circuito fechado ganham tração.

Qual opção de conectividade domina os dispositivos vestíveis médicos?

O Bluetooth Low Energy detém 44,98% do tamanho do mercado de dispositivos médicos de alta tecnologia graças ao baixo consumo de energia e à forte segurança.

Página atualizada pela última vez em: