Tamanho e Participação do Mercado de Reprocessamento de Dispositivos Médicos de Uso Único

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.74% CAGR |

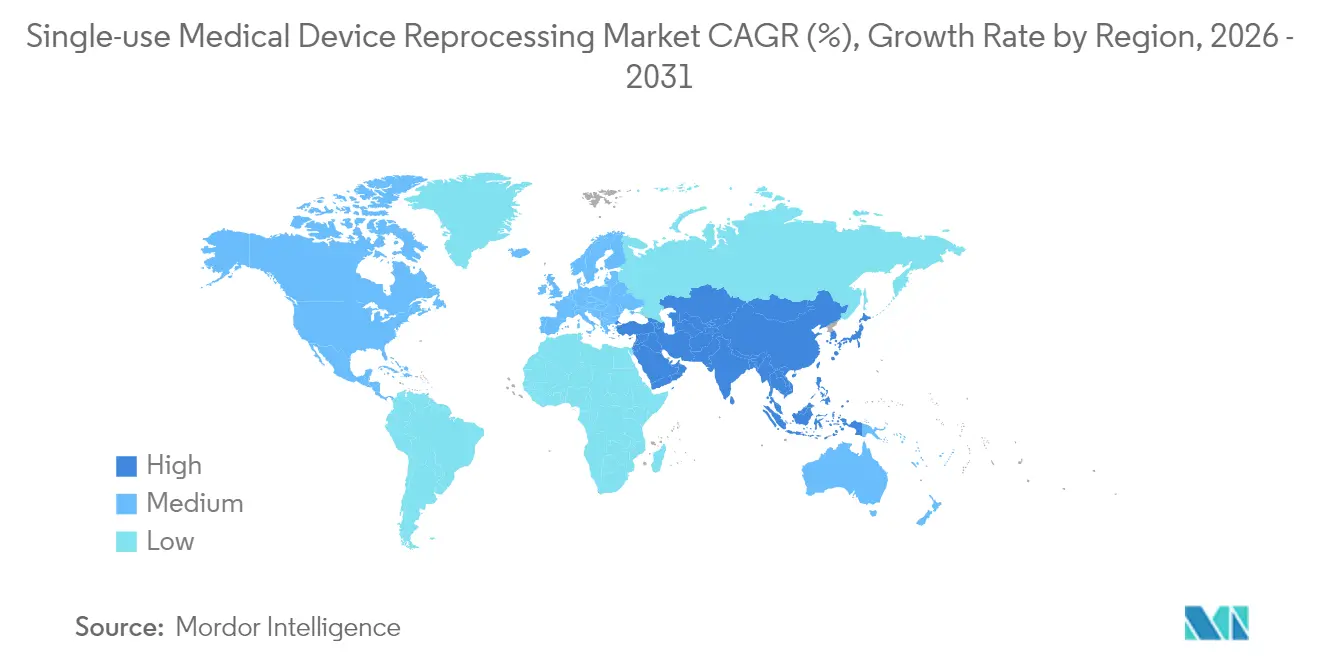

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reprocessamento de Dispositivos Médicos de Uso Único por Mordor Intelligence

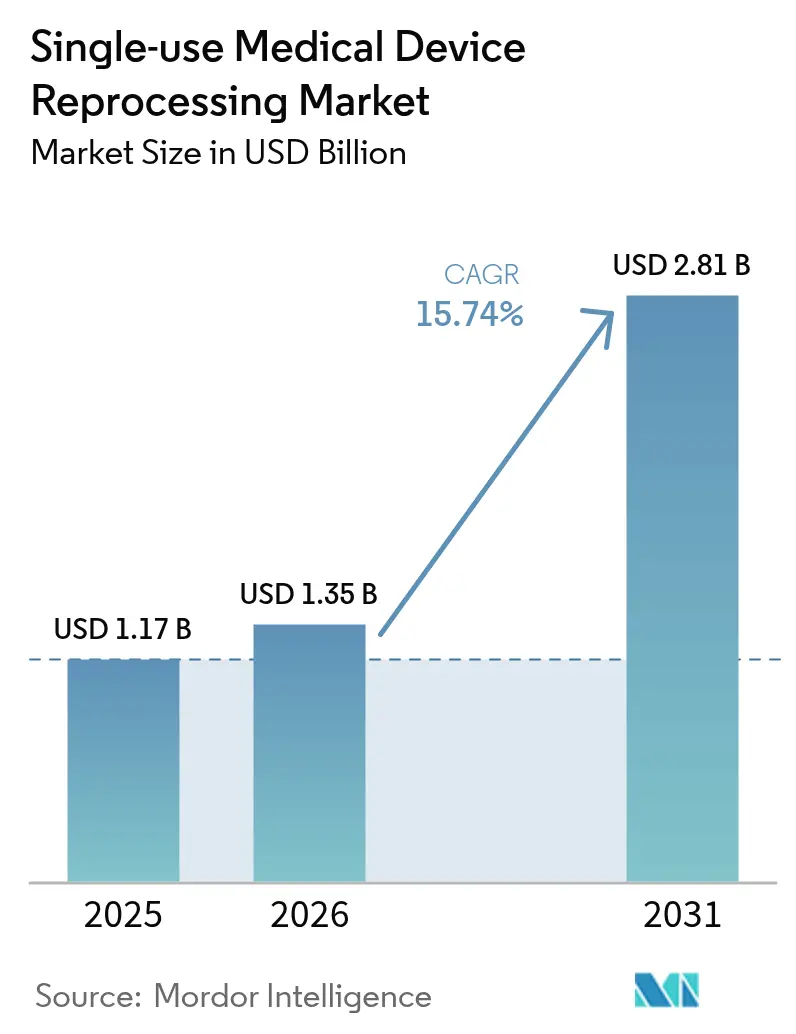

O tamanho do mercado de reprocessamento de dispositivos médicos de uso único deve crescer de USD 1,17 bilhão em 2025 para USD 1,35 bilhão em 2026 e está previsto para atingir USD 2,81 bilhões até 2031 a um CAGR de 15,74% no período de 2026-2031. A clareza regulatória proveniente da orientação da Agência de Alimentos e Medicamentos dos EUA de maio de 2024 sobre remanufatura e a crescente aceitação da esterilização por peróxido de hidrogênio vaporizado reduziram a incerteza de conformidade e ampliaram o universo de dispositivos considerados seguros para reprocessamento[1]Fonte: Agência de Alimentos e Medicamentos dos EUA, "A Agência de Alimentos e Medicamentos dos EUA emite orientação final para esclarecer a 'remanufatura' de dispositivos," fda.gov . As equipes de aquisição hospitalar veem o reprocessamento como um instrumento de linha de item para preservação de margem em meio à inflação e aos ventos contrários de reembolso, especialmente após economias documentadas de USD 451 milhões em 2024 em 17 países[2]Fonte: Dan Vukelich, "Notícias do Dia da Terra: Hospitais e Centros Cirúrgicos Economizam USD 451 Milhões," amdr.org . Mandatos de sustentabilidade, contabilidade de carbono de Escopo 3 e aplicação de legislação antitruste contra contratos restritivos de fabricantes originais de equipamentos estão acelerando a adoção em nível de dispositivo, enquanto plataformas de rastreabilidade habilitadas por inteligência artificial e esterilizadores automatizados reforçam a confiança na segurança do paciente.

Principais Conclusões do Relatório

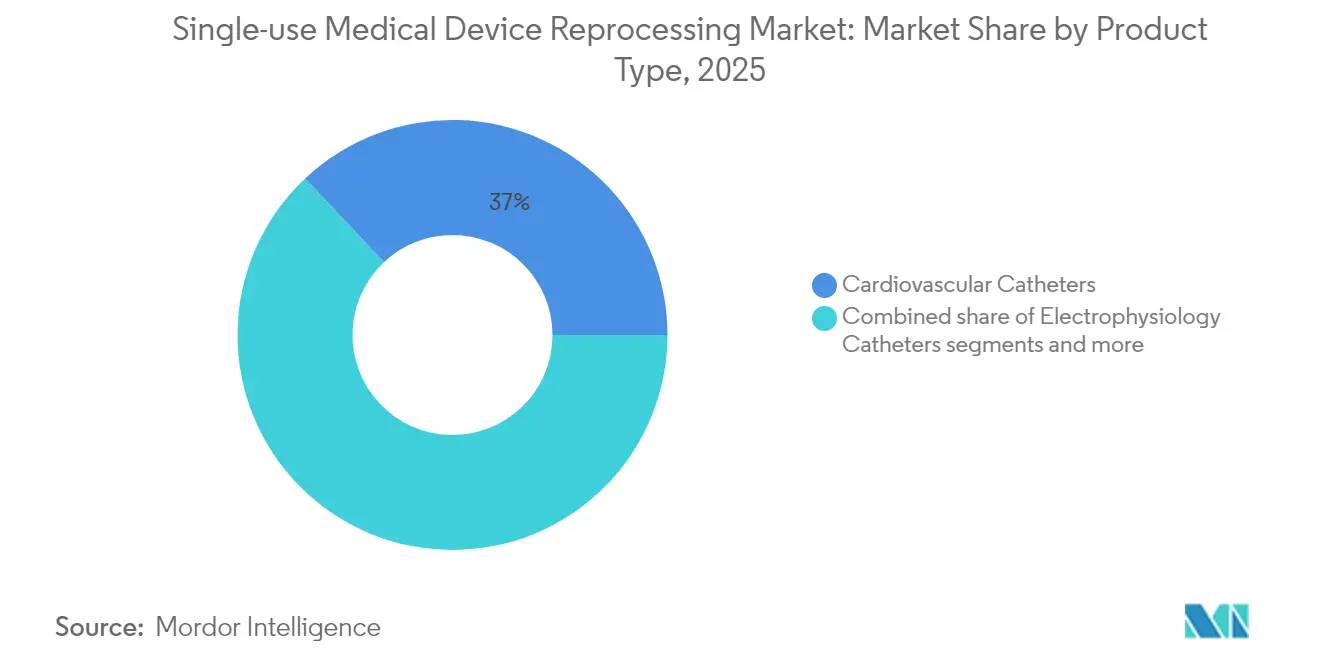

- Por tipo de produto, os cateteres cardiovasculares lideraram com 37,02% da participação do mercado de reprocessamento de dispositivos médicos de uso único em 2025; os cateteres de eletrofisiologia estão projetados para registrar o CAGR mais rápido de 15,92% até 2031.

- Por prestador de serviço, os reprocessadores comerciais terceirizados detinham 84,12% do tamanho do mercado de reprocessamento de dispositivos médicos de uso único em 2025, enquanto o segmento está preparado para expandir a um CAGR de 16,05% entre 2026 e 2031.

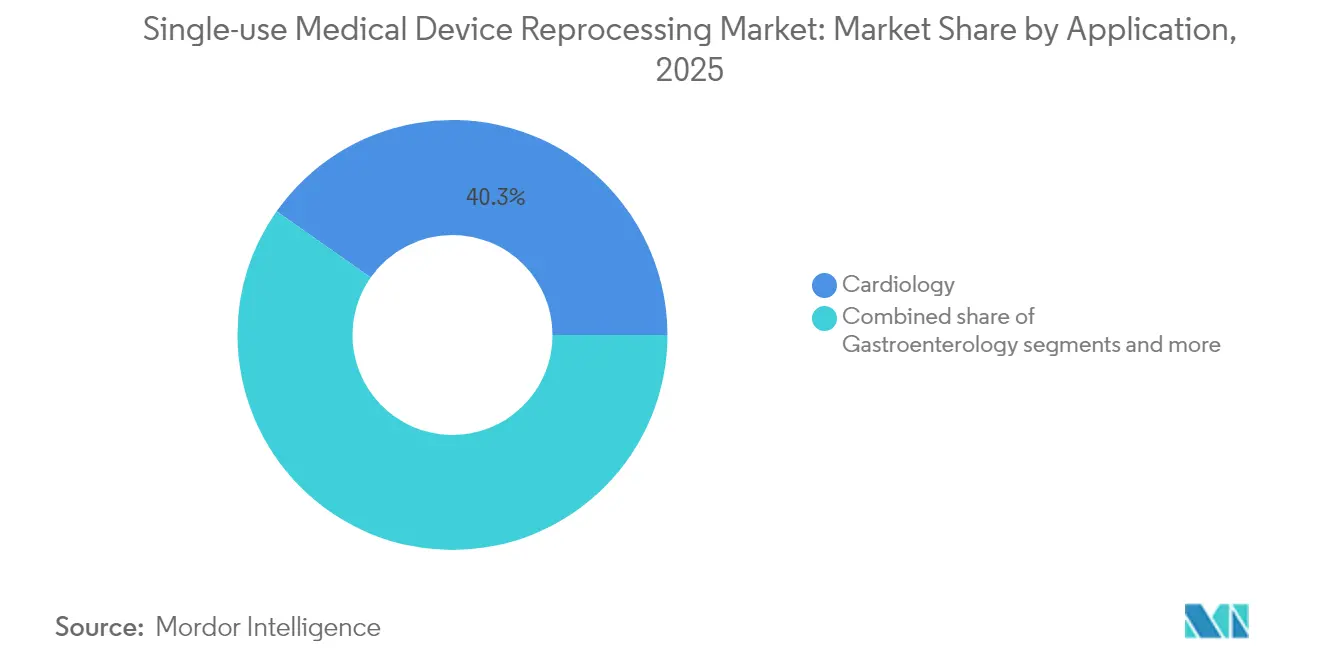

- Por aplicação, a cardiologia respondeu por 40,25% da participação do tamanho do mercado de reprocessamento de dispositivos médicos de uso único em 2025; as aplicações de gastroenterologia apresentam a perspectiva de CAGR mais elevada de 16,28% até 2031.

- Por usuário final, hospitais e centros cirúrgicos representaram 63,75% da demanda em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 16,63% até 2031.

- Por geografia, a América do Norte comandou 43,10% da receita em 2025, mas a Ásia-Pacífico está prevista para expandir o mercado de reprocessamento de dispositivos médicos de uso único a um CAGR de 16,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reprocessamento de Dispositivos Médicos de Uso Único

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão de contenção de custos sobre os hospitais | +4.2% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações e autorizações regulatórias para dispositivos médicos de uso único reprocessados | +3.8% | América do Norte e União Europeia como primários, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade e redução de resíduos | +2.9% | União Europeia liderando, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Relatórios de ESG vinculando emissões de Escopo 3 a aquisições | +2.1% | Mercados corporativos globais, concentrados em economias desenvolvidas | Médio prazo (2-4 anos) |

| Decisões antitruste restringindo contratos restritivos de fabricantes originais de equipamentos | +1.8% | América do Norte como primária, potencial expansão para a União Europeia | Curto prazo (≤ 2 anos) |

| Resiliência da cadeia de suprimentos após escassez de equipamentos de proteção individual pós-pandemia | +1.5% | Global, com ênfase em regiões de estocagem estratégica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Contenção de Custos sobre os Hospitais

A redução das margens operacionais transformou o reprocessamento de opcional em essencial nos manuais de cadeia de suprimentos hospitalares, frequentemente proporcionando economias de 40-60% em nível de dispositivo em relação aos preços de tabela dos fabricantes originais de equipamentos. As reformas de pagamento do Medicare e a contratação com pagadores privados aumentaram a visibilidade dos gastos com dispositivos descartáveis, levando a Administração de Saúde dos Veteranos a revisar suas próprias restrições de reprocessamento em 2025. Os diretores financeiros incorporam cada vez mais os retornos sobre investimento do reprocessamento em modelos anuais de alocação de capital, resultando em adoção sistemática em redes de múltiplos hospitais. A escala das economias agora é relevante para as agências de classificação de títulos que avaliam a liquidez de sistemas de saúde sem fins lucrativos, reforçando o comprometimento da gestão. Com a persistência da inflação, espera-se que a gestão financeira responsável sustente pelo menos um terço das novas conversões de contas até 2027.

Aprovações e Autorizações Regulatórias para Dispositivos Médicos de Uso Único Reprocessados

A orientação de remanufatura da Agência de Alimentos e Medicamentos dos EUA de 2024 esclareceu os limites entre manutenção e reprocessamento, reduzindo a ambiguidade jurídica para operadores terceirizados. O peróxido de hidrogênio vaporizado obteve reconhecimento como modalidade de esterilização estabelecida, diversificando os métodos validados além do óxido de etileno. O Japão incorporou a remanufatura de dispositivos de uso único em sua portaria de Sistema de Gestão da Qualidade com prazos de conformidade escalonados até 2024, estabelecendo um modelo para outros reguladores da Ásia-Pacífico. As aprovações da Agência de Alimentos e Medicamentos dos EUA em 2025 dos sistemas de cateter VARIPULSE e Sphere-9, cada um contendo componentes reutilizáveis, sinalizaram crescente confiança em plataformas de uso misto. Esses marcos coletivamente expandem a base endereçável do mercado de reprocessamento de dispositivos médicos de uso único além da cardiologia para segmentos complexos de eletrofisiologia.

Mandatos de Sustentabilidade e Redução de Resíduos

Os sistemas nacionais de saúde na União Europeia e no Reino Unido agora tratam o reprocessamento como um instrumento de conformidade para desvio de aterros sanitários e metas de redução de carbono, em vez de uma iniciativa verde discricionária. Mais de 70% dos hospitais dos EUA relataram programas formais de gestão de resíduos em salas de cirurgia em 2024, com o reprocessamento identificado como o maior contribuinte individual para a tonelagem de aterros evitada. O plano do Reino Unido para eliminar produtos médicos de uso único evitáveis até 2045 lista explicitamente o reprocessamento de dispositivos entre as estratégias endossadas. Várias jurisdições da União Europeia estão avaliando impostos sobre resíduos indexados à produção em quilogramas, potencialmente impulsionando a justificativa econômica para o reprocessamento até 2026. Com a saúde estimada em contribuir com 4,4% dos gases de efeito estufa globais, cada redução de 40% nas emissões por unidade reprocessada melhora tangivelmente os perfis de Escopo 3 dos prestadores.

Relatórios de ESG Vinculando Emissões de Escopo 3 a Aquisições

Agências de classificação e investidores examinam cada vez mais as divulgações de Escopo 3 dos hospitais, vinculando as emissões da cadeia de suprimentos ao custo de capital para grandes sistemas. Calculadoras de carbono proprietárias dos principais reprocessadores agora quantificam a redução de CO₂ por dispositivo, permitindo que as equipes de aquisição monetizem o prêmio de sustentabilidade em cartões de pontuação de fornecedores. Grandes redes integradas de distribuição agrupam métricas de carbono com preço ao conceder contratos de fornecimento plurianuais, elevando o reprocessamento de ferramenta de economia tática a diferenciador estratégico de ESG. Os diretores financeiros de sistemas de saúde destacam o desempenho de Escopo 3 em documentos de oferta de títulos para acessar pools de investidores em títulos verdes, criando vantagem financeira para a adoção agressiva de reprocessamento em nível de dispositivo. Coletivamente, essas pressões estão projetadas para impulsionar 18-20% das novas conquistas de contas de reprocessamento até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lobby de fabricantes originais de equipamentos e práticas de rotulagem restritivas | -2.8% | Global, concentrado em mercados com forte presença de fabricantes originais de equipamentos | Médio prazo (2-4 anos) |

| Limitações de design de dispositivos para múltiplos ciclos de reutilização | -1.9% | Global, dependente de tecnologia em vez de geografia específica | Longo prazo (≥ 4 anos) |

| Fragmentação transfronteiriça do Artigo 17 do Regulamento de Dispositivos Médicos da União Europeia | -1.4% | União Europeia como primária, potenciais efeitos de expansão regulatória | Longo prazo (≥ 4 anos) |

| Rastreabilidade habilitada por inteligência artificial expondo falhas de reprocessamento | -0.8% | Mercados desenvolvidos com infraestrutura avançada de tecnologia da informação em saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lobby de Fabricantes Originais de Equipamentos e Práticas de Rotulagem Restritivas

A derrota antitruste de Johnson & Johnson em 2025, acompanhada de uma penalidade de USD 442 milhões, sublinha a resistência sistêmica dos fabricantes originais de equipamentos à adoção do reprocessamento. Os fabricantes continuam a utilizar rótulos de "uso único" para semear incerteza jurídica, particularmente em mercados emergentes com supervisão regulatória incipiente. Associações comerciais financiadas por fabricantes originais de equipamentos fazem lobby contra listas expandidas de elegibilidade de dispositivos, atrasando a adoção clínica em categorias de alto volume como instrumentos laparoscópicos. Mesmo onde o escrutínio antitruste restringe restrições contratuais abertas, barreiras suaves como a retirada de treinamento de pessoal ainda podem prejudicar a confiança dos prestadores. Espera-se que o ambiente jurídico resultante reduza quase três pontos percentuais do CAGR projetado no curto prazo.

Fragmentação Transfronteiriça do Artigo 17 do Regulamento de Dispositivos Médicos da União Europeia

O Artigo 17 do Regulamento de Dispositivos Médicos da União Europeia cria um complexo mosaico de implementações nacionais que fragmenta o mercado europeu de reprocessamento e aumenta os custos de conformidade. Os estados membros individuais retêm autoridade para restringir ou proibir o reprocessamento, resultando em arbitragem regulatória que complica as estratégias de reprocessamento pan-europeias. A consideração do Bundesrat alemão de proibir o reprocessamento com marcação CE após mais de 10 anos de prática demonstra instabilidade regulatória que cria incerteza de investimento. O movimento transfronteiriço de dispositivos para reprocessamento enfrenta interpretações nacionais variadas das obrigações do fabricante, criando complexidade logística que favorece reprocessadores maiores com capacidades de conformidade multijurisdicionais. O estudo da Comissão Europeia de dezembro de 2022 sobre a implementação do Artigo 17 revelou variação significativa nas abordagens nacionais, sugerindo fragmentação contínua em vez de harmonização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Cardiovascular Impulsiona a Maturidade do Mercado

A categoria de cateteres cardiovasculares representou 37,02% do tamanho do mercado de reprocessamento de dispositivos médicos de uso único em 2025, sustentada por estudos de equivalência clínica bem documentados e fluxos de trabalho de esterilização padronizados. Os cateteres de eletrofisiologia lideram o campo com um CAGR de 15,92%, catalisado pelas aprovações da Agência de Alimentos e Medicamentos dos EUA para os sistemas VARIPULSE e Sphere-9 que incorporam componentes reutilizáveis. Os instrumentos laparoscópicos se beneficiam da escala da cirurgia robótica, mas as geometrias complexas exigem túneis de limpeza automatizados disponíveis principalmente em grandes reprocessadores comerciais. O crescimento de dispositivos de gastroenterologia depende de avanços em esterilização como os ciclos de plasma de gás de peróxido de hidrogênio ULTRA GI, que mitigam riscos de infecção anteriores. O hardware de fixação externa ortopédica permanece de nicho devido a configurações personalizadas para o paciente e longos tempos de uso, enquanto as ferramentas de cirurgia geral fornecem volume constante, mas enfrentam pressões de comoditização de preços.

Os avanços tecnológicos, notadamente as etiquetas de rastreamento de dispositivos baseadas em inteligência artificial e a análise em nuvem, agora permitem o benchmarking de desempenho em nível de produto em ciclos de reutilização, fomentando a confiança dos cirurgiões em alternativas reprocessadas. A óptica de inspeção aprimorada e os testes de integridade não destrutivos continuam a elevar a garantia de qualidade, ajudando os dispositivos cardiovasculares e laparoscópicos a manter quase paridade com novas unidades de fabricantes originais de equipamentos nas taxas de falha. À medida que as emissões do ciclo de vida da categoria entram nos cartões de pontuação formais de ESG, os prestadores priorizam categorias descartáveis de alto volume, como cateteres, para conversão mais precoce, reforçando a liderança dos subsegmentos cardiovasculares no mercado de reprocessamento de dispositivos médicos de uso único.

Por Prestador de Serviço: Consolidação de Terceiros Acelera

Os operadores terceirizados responderam por 84,12% da participação do mercado de reprocessamento de dispositivos médicos de uso único em 2025, refletindo vantagens de escala em esterilização, validação e logística. O CAGR de 16,05% do setor até 2031 é impulsionado pela preferência de pagadores e reguladores por instalações especializadas certificadas pela ISO em detrimento de unidades internas com recursos limitados. A consolidação continua, exemplificada pela aquisição pela Medline em 2024 do negócio de soluções cirúrgicas da Ecolab, integrando o reprocessamento em um modelo de distribuição de linha completa que simplifica a aquisição pelos prestadores.

Os hospitais que avaliam programas internos enfrentam desembolsos de capital para esterilizadores, software de rastreabilidade e testes de qualidade que excedem USD 5 milhões por unidade, inclinando os cálculos de custo-benefício para a terceirização. Espera-se que as emendas regulatórias que harmonizam o Sistema de Regulamentação de Qualidade da Agência de Alimentos e Medicamentos dos EUA com a ISO 13485 em 2026 aumentem os encargos de documentação, prejudicando as unidades internas menores que carecem de equipes regulatórias dedicadas. À medida que os parceiros comerciais adotam inspeção visual por inteligência artificial e linhas de embalagem robóticas, as eficiências de rendimento geram vantagens de margem de 5-8 pontos, ampliando a lacuna em relação às operações geridas pelos hospitais. Consequentemente, a maioria dos 100 principais sistemas integrados de distribuição dos EUA agora opera modelos híbridos onde apenas instrumentos de volume muito baixo permanecem no local, enquanto dispositivos de alto volume de laboratório de cateterismo e eletrofisiologia são enviados semanalmente para plantas terceirizadas.

Por Aplicação: Liderança da Cardiologia com Aceleração da Gastroenterologia

Os procedimentos de cardiologia responderam por 40,25% do tamanho do mercado de reprocessamento de dispositivos médicos de uso único em 2025, construído sobre décadas de estudos clínicos que comprovam a segurança de cateteres reprocessados. O crescimento do volume de ablação e as decisões antitruste que desmantelam as políticas de retenção de serviços dos fabricantes originais de equipamentos devem manter o impulso até 2031. A gastroenterologia apresenta a previsão de CAGR mais elevada de 16,28%, graças aos ciclos de esterilização por peróxido de hidrogênio vaporizado recém-validados para duodenoscópios que removem barreiras de controle de infecção.

A ortopedia permanece limitada pela baixa padronização de procedimentos e instrumentação específica para o paciente, mas os centros de trauma ainda desbloqueiam economias em construções de fixação externa com geometrias previsíveis. As aplicações de urologia se beneficiam do aumento da adoção de ureteroscópios descartáveis, criando demanda por ciclos de reutilização secundária validados assim que a robótica de limpeza de lúmen atingir maturidade comercial em 2027. O crescimento da cirurgia geral é paralelo aos mandatos de sustentabilidade em salas de cirurgia, mas enfrenta restrições de teto de preço devido a conjuntos de dispositivos comoditizados.

Por Usuário Final: Crescimento dos Centros Cirúrgicos Ambulatoriais Supera a Adoção Hospitalar

Hospitais e redes integradas de distribuição compreenderam 63,75% da demanda de 2025, mas a taxa de crescimento fica atrás do mercado geral à medida que as hierarquias de decisão estendem os ciclos de avaliação. Em contraste, os centros cirúrgicos ambulatoriais registrarão um CAGR de 16,63% até 2031, impulsionados pela migração para pagamento por serviço e cadeias de centros cirúrgicos ambulatoriais de propriedade de investidores que priorizam o retorno rápido sobre as linhas de despesas com dispositivos. Os centros cirúrgicos ambulatoriais aproveitam o reprocessamento para contornar os custos de manutenção de estoque e mitigar o risco de atraso de fornecedores, frequentemente assinando acordos exclusivos com um único parceiro comercial para simplificar a logística.

Os centros médicos acadêmicos, embora adotantes precoces de programas de sustentabilidade, enfrentam restrições únicas de protocolos de pesquisa que retardam a transição completa para instrumentação reprocessada. Os laboratórios de cateterismo especializados capitalizam o alto potencial de reutilização de dispositivos, negociando descontos baseados em volume que podem exceder USD 2 milhões anuais nos principais institutos cardíacos dos EUA. Espera-se que o segmento combinado de centros cirúrgicos ambulatoriais e clínicas capture 38% da receita incremental do mercado de reprocessamento de dispositivos médicos de uso único nos próximos cinco anos, refletindo as mudanças no local de atendimento de procedimentos aceleradas pelos incentivos dos pagadores.

Análise Geográfica

A América do Norte gerou 43,10% da receita de 2025, sustentada pela certeza das orientações da Agência de Alimentos e Medicamentos dos EUA, pela aplicação antitruste e por redes terceirizadas bem desenvolvidas. O mercado dos EUA também se beneficia de cartas de sustentabilidade hospitalares que alinham o reprocessamento com os indicadores-chave de desempenho de ESG. O sistema de saúde de financiamento público do Canadá adota o reprocessamento para compensar os limites orçamentários, enquanto o cluster de dispositivos médicos do México na Baixa Califórnia oferece capacidade de expansão de esterilização próxima para prestadores transfronteiriços.

A Ásia-Pacífico está no caminho para registrar um CAGR de 16,88% até 2031, liderada pela harmonização das regras do Sistema de Gestão da Qualidade do Japão e pelos programas de modernização hospitalar da China, que visam 70% de certificação de reutilização de dispositivos em cidades de primeiro nível até 2028. O esquema Ayushman Bharat da Índia expande a cobertura de seguros, obrigando os hospitais públicos a esticar orçamentos fixos, elevando assim o reprocessamento em licitações de aquisição a partir de 2026. A Coreia do Sul e a Austrália, ambas adotantes precoces da esterilização por feixe de elétrons, pilotam a reutilização de cateteres rastreados por inteligência artificial para cumprir as metas nacionais de resíduo zero até 2035.

A perspectiva da Europa é temperada pela fragmentação do Artigo 17 que introduz regras de reprocessamento divergentes entre os estados membros, inflando os custos de conformidade em até 25% para operadores transfronteiriços. A potencial proibição alemã do reprocessamento com marcação CE poderia remover USD 90 milhões em receita anual se promulgada em 2026, embora a Dinamarca e os Países Baixos tenham emitido orientações que permitem o reprocessamento sob supervisão rigorosa de gestão da qualidade. O Reino Unido, fora dos marcos da União Europeia, visa formalmente a eliminação de produtos médicos de uso único evitáveis até 2045, posicionando o reprocessamento como um mecanismo central de conformidade. O Ministério da Saúde da França lançou um piloto limitado em 2024 para avaliar a economia do reprocessamento de duodenoscópios, possivelmente informando a política nacional em 2027.

Panorama regulatório

Nos Estados Unidos, os reprocessadores terceirizados e hospitalares são regulados pela U.S. Food and Drug Administration (FDA) como fabricantes de dispositivos médicos sob o Federal Food, Drug, and Cosmetic Act, com requisitos de submissão pré-comercialização (510(k) ou PMA) vinculados à classificação do dispositivo e obrigações contínuas de conformidade comparáveis às dos fabricantes originais. Materiais de programas da FDA e orientações relacionadas, incluindo a orientação final de maio de 2024 que esclarece os limites em torno da refabricação, continuam a influenciar como prestadores e reprocessadores comerciais estruturam rotulagem, sistemas de qualidade e documentação para sustentar segurança e desempenho ao longo dos ciclos de reutilização.

Na Europa, o Regulamento (UE) 2017/745 (EU MDR) rege o reprocessamento por meio do Artigo 17, que permite que os Estados-Membros autorizem o reprocessamento de dispositivos de uso único apenas onde a legislação nacional o permita, criando um mosaico de requisitos de acesso ao mercado entre países. Onde permitido, os dispositivos de uso único reprocessados devem atender a requisitos de segurança e desempenho, e os reprocessadores assumem obrigações semelhantes às de fabricantes. Isso inclui avaliação de conformidade apoiada por organismos notificados e especificações comuns aplicáveis, de modo que a escalabilidade transfronteiriça permanece sensível às escolhas nacionais de implementação e às práticas de fiscalização.

Análise da cadeia de valor

A cadeia de valor começa com a produção pelo fabricante original (OEM) e a distribuição original de dispositivos de uso único, seguida pela seleção, por hospitais e unidades ambulatoriais, de SKUs elegíveis para coleta. Os dispositivos são segregados e enviados sob controles de cadeia de custódia para unidades de reprocessamento internas ou, mais comumente, para reprocessadores comerciais terceirizados. Esses prestadores operam fluxos de trabalho validados que abrangem recebimento e triagem, limpeza e descontaminação, testes funcionais e inspeção, esterilização (incluindo o uso crescente de peróxido de hidrogênio vaporizado como via alternativa quando validada), reembalagem e rotulagem, e liberação regulada de volta para as instalações de saúde. Com a FDA tratando os reprocessadores como fabricantes, os requisitos de sistema de qualidade, a rastreabilidade e a vigilância pós-comercialização ocupam posição central nas operações das plantas comerciais, colocando equipes de testes de microbiologia e documentação ao lado das atividades de validação.

No elo seguinte, os hospitais integram dispositivos reprocessados aos sistemas de compras e estoque junto com a aquisição de dispositivos novos, muitas vezes contratando logística em ciclo fechado, rastreamento de uso e relatórios de economia e desvio de resíduos. Dados de associações setoriais apontam para efeitos de rede em expansão, com a AMDR relatando 11.458 hospitais e centros cirúrgicos em 18 países utilizando dispositivos reprocessados em 2025. A gestão de risco operacional também faz parte da cadeia, como demonstrado quando a Medline ReNewal concluiu um recall voluntário em março de 2026 para diversos cateteres de eletrofisiologia reprocessados e um produto eletrocirúrgico, ressaltando como a rastreabilidade robusta de lotes, os processos de notificação rápida e a capacidade de ações corretivas e preventivas diferenciam os reprocessadores de grande escala.

Cenário Competitivo

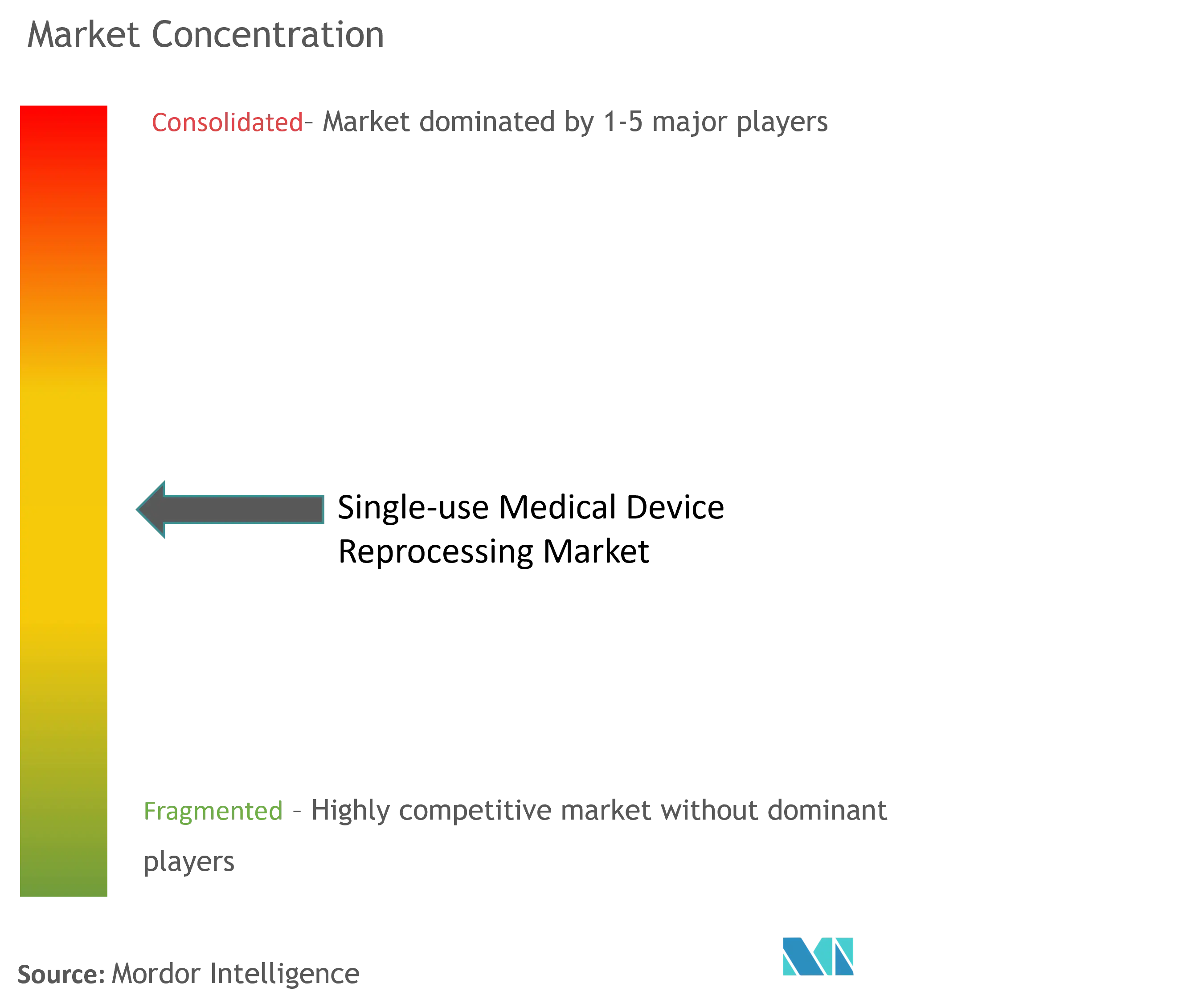

O mercado de reprocessamento de dispositivos médicos de uso único permanece moderadamente fragmentado, mas a consolidação impulsionada pela escala está se acelerando à medida que a conformidade com a qualidade ISO e os investimentos em esterilização avançada elevam as barreiras de entrada. A divisão de Soluções de Sustentabilidade da Stryker atendeu mais de 3.000 hospitais nos EUA e proporcionou USD 238 milhões em economias para os clientes durante 2023, aproveitando painéis de rastreamento e rastreabilidade habilitados por inteligência artificial para diferenciar os níveis de serviço. A aquisição pela Medline do portfólio de soluções cirúrgicas da Ecolab em 2024 estendeu o controle logístico de ponta a ponta desde a fabricação original até o reprocessamento, aumentando o poder de negociação com hospitais que buscam fornecimento agrupado.

Os players especializados independentes capitalizam nos nichos de eletrofisiologia e gastroenterologia onde a complexidade dos dispositivos historicamente limitava a reutilização; o veredicto antitruste bem-sucedido da Innovative Health contra Johnson & Johnson valida o caminho para desafios de acesso ao mercado quando os fabricantes originais de equipamentos retêm suporte. Novos entrantes com sistemas de gestão da qualidade nativos em nuvem e módulos de esterilização modulares visam atender hospitais rurais sem volume para modelos tradicionais de hub e spoke.

Olhando para o futuro, o alinhamento do Sistema de Regulamentação de Qualidade da Agência de Alimentos e Medicamentos dos EUA com a ISO 13485 em 2026 deve simplificar os encargos de dupla conformidade, favorecendo empresas de médio porte ágeis enquanto mantém rigorosos limites de segurança do paciente. A digitalização sistemática das métricas de desempenho dos esterilizadores e os algoritmos de manutenção preditiva provavelmente sustentarão a diferenciação da próxima onda, permitindo painéis de clientes em tempo real que vinculam os ciclos de reutilização de dispositivos à análise de economia de carbono. As desinvestimentos antecipados de unidades de reprocessamento internas dos fabricantes originais de equipamentos poderiam injetar alvos adicionais de consolidação, potencialmente elevando a participação de mercado dos cinco principais acima do limiar atual de 55% até 2028.

Líderes do Setor de Reprocessamento de Dispositivos Médicos de Uso Único

Stryker Corporation

Medline Industries Inc.

Innovative Health

Johnson & Johnson (Sterilmed Inc.)

Arjo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Ainda há espaço em branco para ampliar a penetração do reprocessamento além das categorias maduras de laboratório de cateterismo, alcançando famílias de dispositivos mais complexas de eletrofisiologia e gastroenterologia, onde protocolos validados de esterilização e inspeção determinam a rapidez com que os hospitais migram. A AMDR fornece uma prova de conceito de curto prazo: relata que 11.458 hospitais e centros cirúrgicos em 18 países utilizaram dispositivos de uso único reprocessados em 2025, refletindo um aumento de 8,26% no volume de vendas em relação a 2024 e 495,5 milhões de dólares em economias reportadas para os sistemas de saúde participantes. Essa base instalada sustenta oportunidades adicionais em contratos corporativos que combinam economia de custos com relatórios mensuráveis de resíduos e carbono, vinculando as compras mais diretamente às divulgações de Escopo 3 e aos programas de resíduos de centro cirúrgico.

A evolução regulatória também cria oportunidades adicionais, particularmente na Europa. A Comissão Europeia propôs, em fevereiro de 2026, uma emenda ao EU MDR para avançar em direção a regras harmonizadas para o reprocessamento de dispositivos de uso único entre os Estados-Membros, visando reduzir o atrito criado pelos regimes nacionais de adesão opcional. Ao mesmo tempo, a pressão regulatória sobre o uso de óxido de etileno, incluindo padrões propostos pela EPA dos EUA que restringem os limites de concentração de EtO por ciclo, aumenta a demanda por alternativas validadas e por reprocessadores capazes de industrializar modalidades como o peróxido de hidrogênio vaporizado com monitoramento de processo. Essas mudanças aumentam o valor prático de investimentos em automação, rastreamento habilitado por IA e digitalização de sistemas de qualidade, pois facilitam a verificação de ciclos de reutilização e a preparação para auditorias, tornando-as mais fáceis de avaliar em escala para hospitais, pagadores e reguladores.

Desenvolvimentos recentes do setor

- Junho de 2026: a Innovative Health anunciou a publicação de um novo manual de reprocessamento de dispositivos de uso único desenvolvido pela Collaborative for Healthcare Action to Reduce MedTech Emissions (CHARME). O recurso formalizou orientações práticas que vinculam o reprocessamento à redução de emissões e à responsabilização nas compras, reforçando a adoção orientada pela sustentabilidade junto com a contenção tradicional de custos.

- Maio de 2025: um júri federal proferiu um veredito unânime a favor da Innovative Health em sua ação antitruste contra a Johnson & Johnson MedTech (Biosense Webster) relacionada a restrições que afetam o uso de cateteres reprocessados. O resultado fortaleceu o precedente legal contra práticas de fabricantes originais que limitam o acesso ao reprocessamento por terceiros e ampliou a escolha dos hospitais no fornecimento de cateteres de eletrofisiologia.

- Junho de 2024: a Innovative Health e a US Endovascular anunciaram um acordo para expandir o acesso a dispositivos de uso único reprocessados em centros cirúrgicos ambulatoriais e laboratórios em consultórios. A parceria teve como alvo ambientes ambulatoriais de crescimento mais rápido, onde uma governança simplificada e limiares de retorno rápido facilitam a implantação de programas de reprocessamento em redes com múltiplas unidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas globais geradas pelo reprocessamento de dispositivos médicos originalmente rotulados para uso único, em que o dispositivo é coletado após o uso e, então, limpo, desinfetado ou esterilizado, testado e preparado para reutilização segura conforme as normas aplicáveis.

Exclusões de escopo: excluímos a esterilização hospitalar geral de instrumentos reutilizáveis e consumíveis que não fazem parte de um fluxo de trabalho de reprocessamento de dispositivos de uso único.

Visão geral da segmentação

- Por Tipo de Produto (Valor, USD)

- Cateteres Cardiovasculares

- Cateteres de Eletrofisiologia

- Instrumentos Laparoscópicos

- Dispositivos de Gastroenterologia

- Dispositivos de Fixação Externa Ortopédica

- Instrumentos de Cirurgia Geral

- Por Prestador de Serviço (Valor, USD)

- Reprocessadores Terceirizados/Comerciais

- Unidades de Reprocessamento Internas/Hospitalares

- Por Aplicação (Valor, USD)

- Cardiologia

- Gastroenterologia

- Ortopedia

- Urologia

- Cirurgia Geral

- Por Usuário Final (Valor, USD)

- Hospitais e Centros Cirúrgicos

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas e Laboratórios de Cateterismo

- Institutos Acadêmicos e de Pesquisa

- Por Geografia (Valor, USD)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o que é legalmente permitido reprocessar e onde a adoção está mais estabelecida, já que o mercado depende fortemente de permissões regulatórias e normas de compras hospitalares. Utilizamos fontes públicas como orientações da FDA sobre dispositivos e reutilização, referências de prevenção de infecções do CDC, orientações da OMS sobre segurança do paciente e resíduos, e indicadores de gastos em saúde e capacidade hospitalar da OCDE ou do Banco Mundial para ancorar o cenário de demanda.

Em seguida, verificamos cruzadamente o conjunto de demanda usando sinais práticos de atividade hospitalar, como volumes de procedimentos cirúrgicos e internações, taxa de utilização de salas cirúrgicas e a combinação típica de categorias de dispositivos de uso único de alto valor usadas em procedimentos. Registros de empresas, apresentações a investidores, imprensa confiável e sites de associações foram utilizados para entender modelos de serviço e lógica de precificação. Também foi utilizada uma assinatura paga para dados financeiros, notícias e patentes de empresas para validar cronogramas, sinais de expansão de instalações e afirmações tecnológicas em um nível elevado. Essas fontes são apenas ilustrativas, e também consultamos outras referências públicas e pagas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com operadores de serviços de reprocessamento, equipes hospitalares de processamento estéril e cadeia de suprimentos, e algumas funções de qualidade e regulatórias, pois esses grupos sabem o que é reprocessado na prática e o que é rejeitado durante a inspeção. Também conversamos com especialistas em categorias de dispositivos nas principais regiões para que as premissas de adoção, precificação e conformidade pudessem ser testadas antes que os números finais fossem aprovados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 37% |

| Nível médio: 56% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Players menores: 19% | Gerentes: 57% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução de demanda top-down. Os volumes de procedimentos hospitalares e as taxas de utilização de dispositivos reprocessáveis foram usados para formar o conjunto elegível de dispositivos, que é então filtrado pela penetração do reprocessamento e pelo preço típico de reprocessamento por dispositivo (ou por ciclo) em cada geografia. Quando o modelo estava quase concluído, utilizamos verificações seletivas bottom-up, como volumes amostrados de programas hospitalares, indicações de capacidade de prestadores de serviço e faixas de preço médio de venda coletadas em entrevistas, o que ajudou a ajustar totais que pareciam fora do esperado.

As entradas-chave tratadas como mais sensíveis foram a participação de procedimentos que usam categorias elegíveis de alto volume, o número médio de dispositivos elegíveis por procedimento, as taxas de rejeição durante a coleta e inspeção, o número médio de ciclos de reprocessamento permitidos e a progressão de preços ao longo do período de previsão à medida que o volume aumenta de escala. Para a previsão, utilizamos análise de cenários apoiada por verificações estilo regressão de curto prazo sobre fatores como recuperação de procedimentos eletivos, pressão de contenção de custos nos hospitais e clareza regulatória nos principais mercados. Onde os dados por país eram escassos, indicadores proxy como número de leitos hospitalares e taxas cirúrgicas foram usados, depois corrigidos por meio de feedback de especialistas regionais para que os totais permanecessem realistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, e as verificações não se limitaram apenas às taxas de crescimento. Analisamos variações ano a ano, participações regionais e premissas implícitas de preço ou volume, e então realizamos verificações de variância em relação às tendências de procedimentos e padrões conhecidos de adoção em mercados altamente regulados.

Antes da aprovação final, foi realizada uma segunda revisão por analista, e valores discrepantes geraram chamadas de acompanhamento para confirmar se a questão era de escopo, precificação ou penetração. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou variações repentinas na utilização hospitalar. Imediatamente antes da entrega, é feita uma revisão final para que os clientes recebam uma visão atualizada com base nas informações públicas mais recentes disponíveis.

Dimensionamento do mercado global de reprocessamento de dispositivos médicos de uso único da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o reprocessamento de dispositivos de uso único podem parecer muito distantes entre si porque a linha de escopo pode ser traçada de formas diferentes, e o próprio mercado ainda é desigual por região. As diferenças geralmente vêm do que é contabilizado como receita de reprocessamento, dos anos escolhidos como base e da rapidez com que se presume que a adoção avançará além das categorias mais comumente reprocessadas.

Neste estudo, os principais fatores de discrepância foram se a estimativa inclui apenas serviços de reprocessamento para dispositivos de uso único elegíveis, ou se também mescla dispositivos médicos reprocessados de forma mais ampla, gestão de resíduos ou atividades gerais de esterilização que ficam fora do ciclo de reprocessamento. A dispersão também aumenta quando sinais de demanda baseados em procedimentos não são usados para ancorar o conjunto elegível, ou quando os preços são escalonados de forma agressiva sem serem verificados em relação ao comportamento contratual e às taxas de rejeição. Para manter o perímetro consistente, mantivemos uma definição restrita a serviços e utilizamos verificações de demanda vinculadas a procedimentos, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,35 bilhão de dólares (2026) | |

| Consultoria Global A | 3,20 bilhões de dólares (2024) | Utiliza um ano-base anterior e parece agrupar atividades adjacentes, como esterilização mais ampla, controle de infecção ou serviços relacionados a resíduos, o que expande o perímetro de receita além dos recebimentos de serviços de reprocessamento. |

| Editora Setorial B | 3,26 bilhões de dólares (2024) | Utiliza um enquadramento RSUD mais amplo e uma janela de previsão diferente, o que pode incluir categorias de dispositivos e tipos de receita que não estão estritamente vinculados aos ciclos elegíveis de reprocessamento de dispositivos de uso único. |

A tabela indica que a maior variação normalmente não está na matemática de crescimento, mas sim no que é contabilizado e a partir de qual ano a estimativa parte. Ao vincular o conjunto elegível de dispositivos à atividade de procedimentos e validar premissas de penetração, rejeição e precificação com entrevistas, o número final permanece rastreável a etapas claras que um comprador pode reproduzir e verificar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de reprocessamento de dispositivos médicos de uso único em 2031?

Está previsto para atingir USD 2,81 bilhões até 2031, acima de USD 1,35 bilhão em 2026, a um CAGR de 15,74%.

Qual tipo de produto atualmente domina o reprocessamento de dispositivos?

Os cateteres cardiovasculares detêm 37,02% de participação na receita, sustentados por validação clínica de longa data.

Por que os centros cirúrgicos ambulatoriais estão adotando o reprocessamento mais rapidamente do que os hospitais?

Os centros cirúrgicos ambulatoriais priorizam a gestão de margens e possuem governança simplificada, possibilitando um CAGR de 16,63% até 2031.

Como as regulamentações ambientais influenciam a adoção?

Os relatórios de carbono de Escopo 3 e os mandatos de redução de aterros sanitários posicionam o reprocessamento como um caminho de conformidade que também gera economias em nível de dispositivo.

Qual foi o impacto da decisão antitruste de Johnson & Johnson em 2025?

A penalidade de USD 442 milhões restringiu as restrições contratuais dos fabricantes originais de equipamentos e abriu oportunidades de reprocessamento de cateteres para prestadores independentes.

Página atualizada pela última vez em: