Tamanho e Participação do Mercado de Produtos Eletrônicos Médicos Portáteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

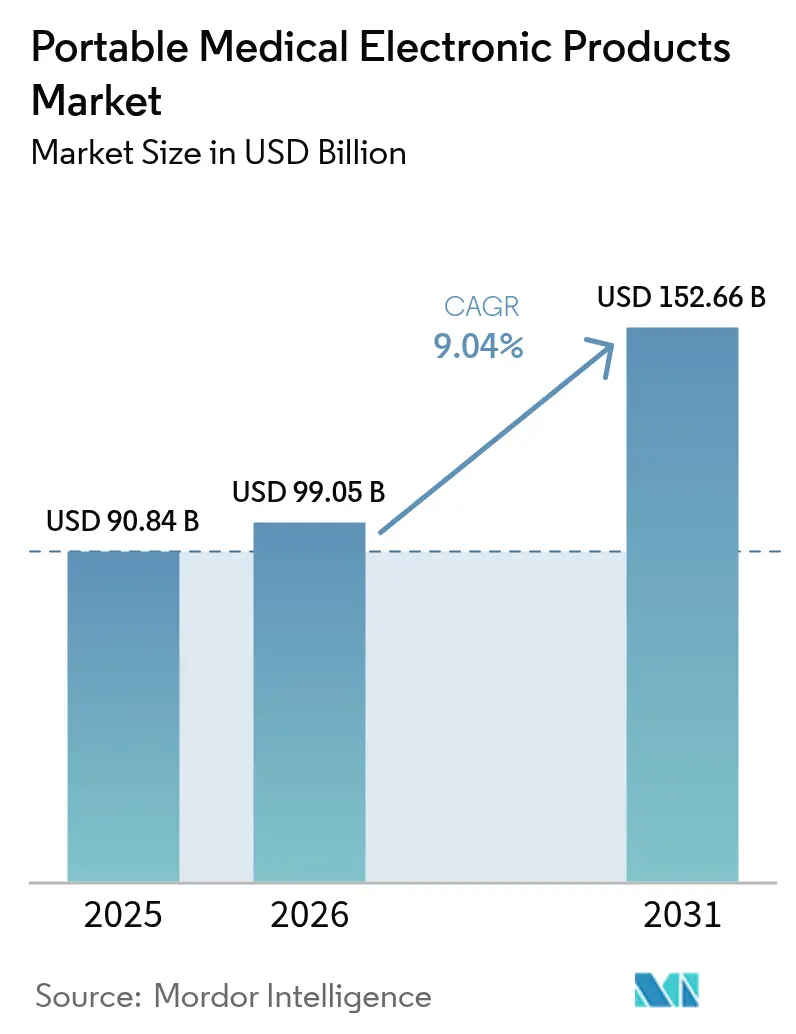

| Tamanho do Mercado (2026) | 99.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.04% CAGR |

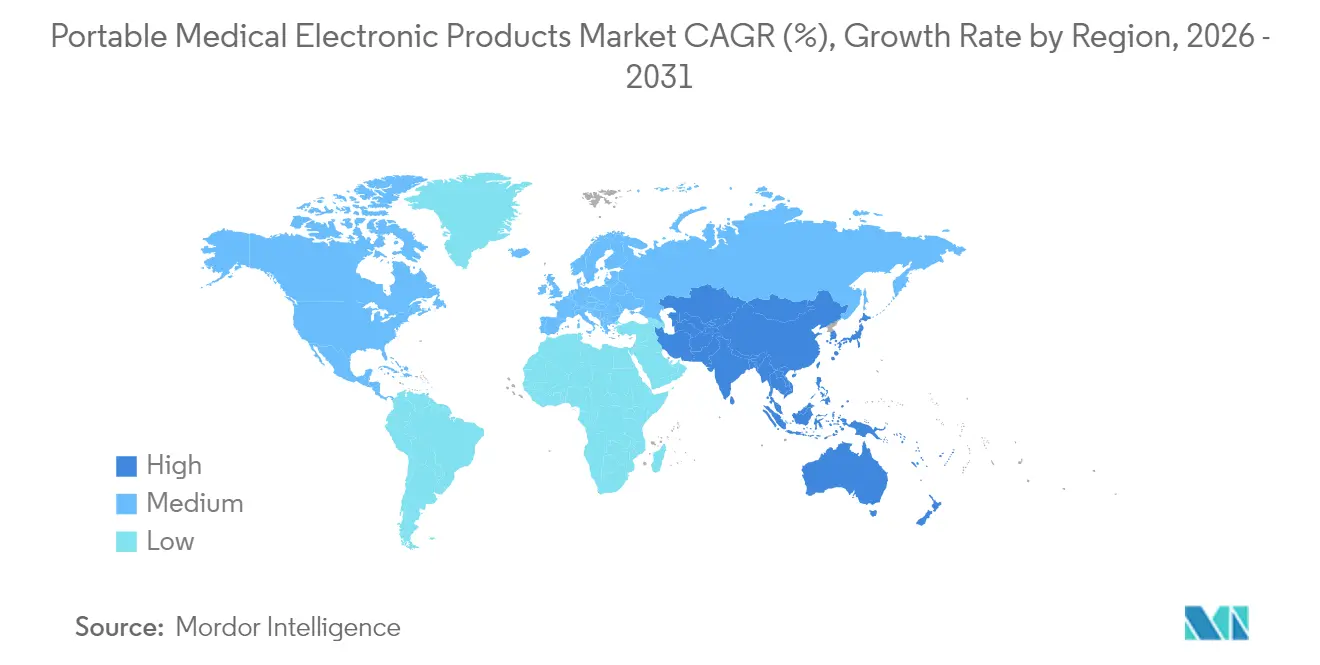

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

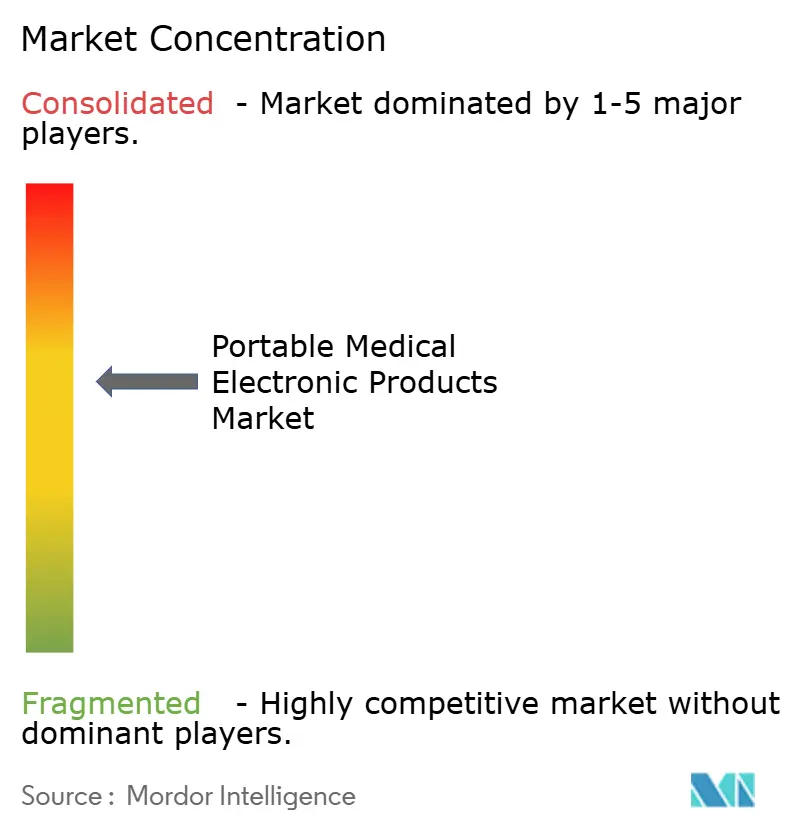

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Eletrônicos Médicos Portáteis por Mordor Intelligence

O tamanho do mercado de produtos eletrônicos médicos portáteis foi avaliado em USD 90,84 bilhões em 2025 e estima-se que cresça de USD 99,05 bilhões em 2026 para atingir USD 152,66 bilhões até 2031, a um CAGR de 9,04% durante o período de previsão (2026-2031). Esse crescimento reflete a crescente demanda por cuidados fora do ambiente hospitalar, a maturação da miniaturização de semicondutores e modelos de reembolso que agora recompensam o monitoramento contínuo. A rápida integração de inteligência artificial embarcada nos dispositivos está redefinindo a precisão diagnóstica, enquanto a adoção de cuidados domiciliares se expande à medida que os sistemas de saúde buscam reduzir reinternações evitáveis. Gigantes da tecnologia estão ingressando no setor com abordagens centradas em software, intensificando a concorrência e acelerando os ciclos de vida dos produtos. Enquanto isso, vulnerabilidades na cadeia de suprimentos de chips especializados e os crescentes custos de conformidade com a segurança cibernética moderam o impulso de curto prazo.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos de monitoramento detinham 45,02% da participação do mercado de produtos eletrônicos médicos portáteis em 2025; aplicativos médicos móveis e software avançam a um CAGR de 13,72% até 2031.

- Por componente, os sensores responderam por 35,08% do tamanho do mercado de produtos eletrônicos médicos portáteis em 2025, enquanto processadores e chips de inteligência artificial registram o CAGR mais rápido, de 15,12%.

- Por tipo de portabilidade, os dispositivos portáteis de mão lideraram com 45,02% de participação em 2025; os dispositivos vestíveis estão se expandindo a um CAGR de 16,02%.

- Por usuário final, os hospitais dominaram com 59,55% de participação de mercado em 2025, enquanto os ambientes de cuidados domiciliares registram um CAGR de 13,18%.

- Por geografia, a América do Norte comandou 37,98% de participação em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 11,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Eletrônicos Médicos Portáteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Monitoramento domiciliar de doenças crônicas | +1.8% | América do Norte, União Europeia, expansão global | Médio prazo (2 a 4 anos) |

| Eletrônicos vestíveis de saúde e condicionamento físico | +1.6% | América do Norte, Ásia-Pacífico | Curto prazo (até 2 anos) |

| Componentes médicos miniaturizados de baixo consumo de energia | +1.4% | Polos tecnológicos globais | Longo prazo (4 anos ou mais) |

| Necessidades de imagem e monitoramento da população idosa | +1.9% | Japão, União Europeia, América do Norte | Longo prazo (4 anos ou mais) |

| Inferência de inteligência artificial embarcada para diagnósticos | +1.5% | América do Norte, União Europeia, expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Vias de aprovação acelerada para dispositivos conectados | +1.2% | América do Norte, União Europeia | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Monitoramento Domiciliar de Doenças Crônicas

Os sistemas de saúde estão implantando monitores conectados para reduzir reinternações evitáveis e consultas clínicas de rotina. Os Centros de Serviços Medicare e Medicaid expandiram o reembolso para monitoramento remoto de pacientes em 2024, sinalizando o endosso dos pagadores à tecnologia domiciliar. Dados de grandes prestadores mostram quedas de 15% a 20% no uso de departamentos de emergência quando pacientes monitorados transmitem métricas diárias. Diabetes, doenças cardiovasculares e DPOC agora respondem pela maioria das inscrições em monitoramento remoto, criando uma base endereçável escalável para o mercado de produtos eletrônicos médicos portáteis. Os resultados clínicos permanecem estáveis, encorajando os pagadores a ampliar os horizontes de cobertura. Os fabricantes de dispositivos estão respondendo com pacotes de serviços completos que combinam hardware, análise em nuvem e orientação clínica para superar as restrições de pessoal na atenção primária.

Rápida Adoção de Eletrônicos Vestíveis de Saúde e Condicionamento Físico

A familiaridade dos consumidores com smartwatches e pulseiras de condicionamento físico encurta a curva de aprendizado para dispositivos médicos vestíveis, permitindo a transição para indicações regulamentadas. A América do Norte lidera as remessas, mas a Ásia-Pacífico superou a Europa no crescimento de unidades em 2024 após marcas regionais de smartphones incorporarem funções de SpO₂ e ECG em dispositivos voltados ao mercado de massa. Endossos das ciências do esporte impulsionam a adoção inicial, enquanto seguradoras experimentam descontos em prêmios para dados de atividade verificados. A integração perfeita de Bluetooth com a telemedicina posiciona os dispositivos vestíveis como porta de entrada para fluxos de dados contínuos que alimentam algoritmos de inteligência artificial, ampliando assim a proposta de valor do mercado de produtos eletrônicos médicos portáteis. As agências reguladoras agora fazem referência à norma ISO/IEC 60601-1-11 para agilizar as aprovações de sensores corporais, reduzindo os tempos médios de revisão em 15%.

Avanços em Componentes Médicos Miniaturizados de Baixo Consumo de Energia

Avanços em sensores MEMS, comutação de nitreto de gálio e baterias de estado sólido permitem diagnósticos de múltiplos parâmetros em invólucros do tamanho de uma palma da mão. O Regulamento Europeu de Baterias exige maior densidade de energia e reciclabilidade para todas as células portáteis, acelerando a pesquisa e o desenvolvimento em ânodos de silício-grafeno. Os fornecedores de componentes agora oferecem soluções de sistema em pacote que reduzem a área da placa em 40%, permitindo que as marcas de dispositivos reduzam os invólucros sem sacrificar o tempo de operação. Os desafios térmicos persistem, mas as vias térmicas de metal líquido dissipam pontos de calor localizados, preservando o conforto no contato com a pele. Essas melhorias desbloqueiam novos fatores de forma, como monitores subcutâneos que operam por cinco anos com uma única célula, fortalecendo o ciclo de inovação do mercado de produtos eletrônicos médicos portáteis.

População Idosa Impulsionando as Necessidades de Imagem e Monitoramento

Em 2025, 29% dos residentes do Japão têm mais de 65 anos, forçando uma mudança do tratamento episódico para a vigilância preventiva[1]Ministério da Saúde do Japão, "Estatísticas da Sociedade Envelhecida 2024," moh.go.jp. Os governos canalizam subsídios para diagnósticos domiciliares a fim de aliviar a escassez de leitos. Ensaios de ressonância magnética embarcada em ambulâncias em Tóquio demonstraram tempos de porta a exame inferiores a 15 minutos, críticos para os resultados de acidente vascular cerebral isquêmico. A Europa segue com subsídios para ultrassom móvel para monitorar remotamente pacientes com insuficiência cardíaca. À medida que dinâmicas de envelhecimento semelhantes emergem na Coreia do Sul, na Itália e nos Estados Unidos, a demanda por imagem portátil se expande além dos hospitais terciários, reforçando a visibilidade de receita para o mercado de produtos eletrônicos médicos portáteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança cibernética e privacidade de dados do paciente | -2.1% | União Europeia, América do Norte | Curto prazo (até 2 anos) |

| Altos custos iniciais e reembolso limitado | -1.8% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Limitações de vida útil da bateria e gerenciamento térmico | -1.3% | Regiões com climas extremos | Longo prazo (4 anos ou mais) |

| Fornecimento volátil de semicondutores especializados | -1.6% | Fábricas da Ásia-Pacífico | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades de Segurança Cibernética e Privacidade de Dados do Paciente

A orientação de segurança cibernética da FDA de 2024 obriga os fabricantes a incorporar protocolos de mitigação de ameaças desde o design até o suporte pós-comercialização[2]FDA, "Segurança Cibernética em Dispositivos Médicos," fda.gov . As multas do RGPD da União Europeia agora chegam a 4% da receita anual por violações, levando as equipes de compras a exigir evidências de testes de penetração antes da aquisição. Os hospitais hesitam em conectar novos dispositivos às infraestruturas de prontuários eletrônicos de saúde sem arquiteturas de confiança zero. Os fornecedores investem em raiz de confiança em hardware e atualizações remotas, elevando os custos da lista de materiais que se propagam pelos preços no mercado de produtos eletrônicos médicos portáteis. Os prêmios de seguro cibernético subiram 15% ano a ano em 2025, refletindo a crescente frequência de ataques a bombas de infusão conectadas e monitores cardíacos.

Altos Custos Iniciais e Vias de Reembolso Limitadas

Embora o monitoramento remoto reduza os custos de longo prazo, os orçamentos de capital nos mercados emergentes raramente se estendem além de imagens essenciais. A tabela de honorários do Medicare cobre a configuração do dispositivo e a revisão mensal de dados, mas as taxas deixam uma lacuna de financiamento de 25% em relação às despesas operacionais do programa. Os prestadores, portanto, preferem acordos de locação ou contratos baseados em resultados que transferem o risco para os fornecedores. Os fabricantes agrupam análises e centrais de atendimento de enfermagem para justificar as taxas de assinatura, mas esses modelos pressionam o fluxo de caixa durante a expansão, moderando a velocidade de adoção no mercado de produtos eletrônicos médicos portáteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Monitoramento Lideram a Integração Clínica

Os dispositivos de monitoramento geraram a maior receita, comandando 45,02% de participação do mercado de produtos eletrônicos médicos portáteis em 2025. Sua validação clínica madura e o suporte de reembolso sustentam a preferência de aquisição em hospitais e agências de cuidados domiciliares. Os aplicativos médicos móveis e o software, embora contribuindo com uma base pequena, exibem o CAGR mais rápido de 13,72%, à medida que os smartphones se transformam em ferramentas de diagnóstico aprovadas pela FDA. Esse aumento está redefinindo o engajamento do paciente porque o software aproveita câmeras, microfones e sensores inerciais pré-existentes. Os sistemas de diagnóstico por imagem mantêm penetração especializada, particularmente o ultrassom portátil de mão para triagem de emergência. Os dispositivos terapêuticos, como estimuladores elétricos de nervos, registram crescimento constante apoiado por incentivos de cuidados baseados em valor. O mercado de produtos eletrônicos médicos portáteis se beneficia de propostas combinadas de hardware e software exemplificadas pelo BeamO da Withings, cuja captura de sinais vitais 4 em 1 incentiva check-ups preventivos em casa.

A economia escalável do software acelera a difusão global; uma vez que um dossiê regulatório está em vigor, os custos incrementais de distribuição tendem a zero, favorecendo modelos freemium vinculados a assinaturas de análises premium. Os fabricantes tradicionais de dispositivos respondem incorporando painéis em nuvem e recomendações de triagem por inteligência artificial, fechando a lacuna com os concorrentes que priorizam aplicativos. A interoperabilidade entre plataformas emerge como um diferenciador, pois os prestadores buscam visões unificadas que agregam dados de sensores de glicose no sangue, esfigmomanômetros e balanças. Consequentemente, a receita de licenciamento de interfaces de programação de aplicativos cresce mais rapidamente do que as margens de hardware no mercado de produtos eletrônicos médicos portáteis.

Por Componente: Processadores Impulsionam a Migração para a Inteligência

Os sensores mantiveram a liderança de receita de 35,08% no tamanho do mercado de produtos eletrônicos médicos portáteis para componentes em 2025, mas os processadores e chips dedicados de inteligência artificial registram um CAGR notável de 15,12%. O impulso decorre de cargas de trabalho de inferência em tempo real, como detecção de arritmia e previsão de sepse à beira do leito. Os fornecedores de semicondutores agrupam unidades de processamento neural com gerenciamento de energia integrado, reduzindo a contagem de placas e diminuindo o custo do sistema. Os módulos de comunicação ganham com a adoção de 5G e Wi-Fi 6, permitindo a transferência de imagens de alta resolução sem conexões com fio. Os displays fazem a transição para telas sensíveis ao toque AMOLED com feedback háptico, simplificando o treinamento de usuários para cuidadores não técnicos.

O processamento de borda realoca análises anteriormente hospedadas na nuvem, reduzindo a latência e facilitando a conformidade com as leis de soberania de dados. Os hospitais valorizam as decisões locais que continuam ininterruptas durante interrupções de rede, enquanto os usuários domésticos apreciam insights acionáveis imediatos. As atualizações de processadores desencadeiam ciclos de substituição que encurtam a vida útil média dos dispositivos para quatro anos, expandindo as oportunidades de receita recorrente. À medida que a saúde avança em direção à medicina preditiva, a complexidade dos algoritmos intensifica a demanda computacional, garantindo investimento sustentado nos roteiros de processadores em todo o mercado de produtos eletrônicos médicos portáteis.

Por Tipo de Portabilidade: Dispositivos Vestíveis Reformulam a Experiência do Paciente

Os dispositivos portáteis de mão detinham 44,73% de participação em 2025, refletindo a familiaridade clínica e a medição precisa de sinais vitais durante as rondas. Os dispositivos vestíveis, no entanto, exibem um CAGR de 16,02%, deslocando o monitoramento de leituras pontuais para fluxos contínuos de 24 horas por dia, 7 dias por semana, que antecipam tendências de deterioração. A integração com smartphones de consumo aumenta a adesão, pois o upload de dados ocorre passivamente em segundo plano. Os sistemas portáteis montados em carrinho atendem a departamentos de emergência e equipes cirúrgicas avançadas, onde invólucros robustecidos protegem os eletrônicos sensíveis de choques e contaminantes.

As expectativas dos consumidores elevam os padrões de design, empurrando os dispositivos médicos vestíveis em direção a estéticas alinhadas à moda e ao conforto. Circuitos flexíveis e tecidos respiráveis agora acomodam ECG de múltiplos eletrodos em formato de camiseta de compressão. No cuidado profissional, os dispositivos vestíveis reduzem a carga de trabalho dos enfermeiros ao automatizar o registro, liberando a equipe para tarefas de alto valor. As seguradoras pilotam reembolsos baseados em resultados vinculados a limites de dados contínuos, incentivando os prestadores a prescrever monitores vestíveis. Consequentemente, o mercado de produtos eletrônicos médicos portáteis gravita em direção ao engajamento orientado por algoritmos que recompensa a participação do paciente.

Por Usuário Final: Ambientes de Cuidados Domiciliares Aceleram a Adoção

Os hospitais representaram 59,55% da receita em 2025, um testemunho de suas capacidades centrais de aquisição e integração. No entanto, os ambientes de cuidados domiciliares crescem a um CAGR de 13,18%, à medida que os pagadores reembolsam consultas de telemedicina e vigilância remota de sinais vitais. O conforto dos consumidores com dispositivos conectados simplifica a integração, enquanto as empresas de logística permitem a entrega no mesmo dia de kits pré-configurados. Os consultórios médicos adotam diagnósticos portáteis para expandir as linhas de serviço sem investir em equipamentos de capital pesado, retendo assim os pacientes nas redes de clínicas. Os serviços militares e de emergência adquirem desfibriladores robustecidos, como o LIFEPAK 35 da Stryker, para manter a prontidão em ambientes austeros.

À medida que os contratos de cuidados baseados em valor penalizam as internações evitáveis, os hospitais deslocam recursos para plataformas de monitoramento pós-alta. Os fabricantes de dispositivos agora agrupam painéis para clínicos, alertas preditivos e verificações de adesão à medicação em ofertas de assinatura. As empresas de infusão domiciliar integram bombas vestíveis com algoritmos de dosagem por inteligência artificial, demonstrando como o mercado de produtos eletrônicos médicos portáteis se sobrepõe aos domínios terapêuticos tradicionais. As partes interessadas reconhecem que a expansão sustentável depende de interfaces de usuário intuitivas que atendam às populações idosas com proficiência técnica limitada.

Análise Geográfica

A América do Norte manteve a liderança com 37,98% da receita global em 2025, apoiada por sólidos marcos de reembolso e um vibrante ecossistema de inovação. A colaboração entre hiperescaladores de nuvem e empresas de dispositivos acelera a implantação de inteligência artificial, enquanto os incentivos domésticos para semicondutores mitigam a exposição ao risco de fornecimento. O modelo de pagador único do Canadá cria volumes de aquisição previsíveis para monitores de sinais vitais voltados a coortes de doenças crônicas. O México atua como polo de fabricação e base de clientes emergente, atraindo fabricantes de eletrônicos contratados próximos à fronteira com os Estados Unidos para encurtar os prazos de entrega logísticos. Consequentemente, o mercado de produtos eletrônicos médicos portáteis se beneficia de cadeias de valor verticalmente integradas em todo o continente.

A Ásia-Pacífico registra o CAGR mais rápido de 11,24% até 2031, à medida que mudanças demográficas, aumento da renda disponível e estímulos governamentais se unem. As reformas regulatórias da China agilizam as aprovações de Classe II, encorajando marcas internacionais a localizar a produção. A sociedade super-envelhecida do Japão adota o monitoramento remoto para compensar a escassez de cuidadores, estimulando inovadores domésticos a pilotar robôs domésticos com inteligência artificial. A Índia prioriza diagnósticos de baixo custo para clínicas de saúde rurais, favorecendo hardware conectado a smartphones que aproveita as redes existentes. A cobertura nacional de 5G da Coreia do Sul permite tele-ECG de baixa latência durante o transporte em ambulância. Esses diversos impulsionadores exigem estratégias de entrada no mercado diferenciadas, mas coletivamente fortalecem as perspectivas de volume para o mercado de produtos eletrônicos médicos portáteis.

A Europa experimenta expansão constante sustentada pela conformidade com o Regulamento de Dispositivos Médicos, financiamento significativo para saúde digital e iniciativas de telemedicina transfronteiriça. A capacidade de fabricação da Alemanha ancora o fornecimento regional de módulos de sensores, enquanto a França canaliza investimento público para cuidados preventivos que incluem o reembolso de dispositivos vestíveis de pressão arterial. O Reino Unido capitaliza a autonomia regulatória para introduzir aprovações condicionais que aceleram os diagnósticos por inteligência artificial para o mercado. As nações do sul da Europa, enfrentando restrições orçamentárias, adotam modelos de dispositivo como serviço para minimizar os gastos iniciais. A aplicação do RGPD molda as melhores práticas de segurança cibernética, posicionando os fornecedores europeus para exportar designs centrados na privacidade globalmente, o que por sua vez eleva a confiança no mercado de produtos eletrônicos médicos portáteis.

Cenário Competitivo

O mercado de produtos eletrônicos médicos portáteis reflete concentração moderada, pois os fabricantes de dispositivos tradicionais equilibram a profundidade de hardware com a agilidade de software. A Philips aproveita seu legado em imagem para integrar monitores à beira do leito com plataformas de cuidados domiciliares, garantindo continuidade de dados de ponta a ponta. A GE Healthcare faz parceria com a Amazon Web Services para incorporar modelos de aprendizado de máquina diretamente em sondas de ultrassom, encurtando os tempos de diagnóstico em departamentos de emergência. A Medtronic estende seu portfólio terapêutico para a administração conectada de insulina, combinando bombas de patch com análises preditivas de glicose.

As marcas de eletrônicos de consumo intensificam a rivalidade: a Apple comercializa alertas de fibrilação atrial aprovados pela FDA no Watch Series, enquanto a Samsung integra a calibração de pressão arterial nos Galaxy Wearables. Especialistas de nicho como a AliveCor dominam o ECG ambulatorial por meio de melhorias contínuas de algoritmos e parcerias hospitalares. A Dexcom garante participação no gerenciamento do diabetes licenciando dados para empresas de terapia digital que otimizam a dosagem. Os fornecedores focados no setor militar protegem nichos defensáveis por meio de propriedade intelectual de robustecimento e credenciais de fornecimento da OTAN.

Os movimentos estratégicos incluem o lançamento do LIFEPAK 35 pela Stryker em 2024, combinando desfibrilação, capnografia e telemetria celular para apoiar socorristas de campo. A Withings obteve aprovação da FDA para o BPM Vision em 2025, vinculando a imagem microvascular ocular à detecção de hipertensão para sinais precoces de dano orgânico. A startup PreEvnt apresentou um adesivo de alerta de glicose não invasivo na CES 2025, demonstrando como as exposições de consumo aceleram a visibilidade no mercado de produtos eletrônicos médicos portáteis. Os depósitos de patentes concentram-se cada vez mais na otimização de modelos de inteligência artificial, estruturas de interoperabilidade de dados e químicas avançadas de baterias, sinalizando que os ativos intangíveis complementam as economias de escala tradicionais de fabricação.

Líderes do Setor de Produtos Eletrônicos Médicos Portáteis

GE Healthcare

Abbott Laboratories

Hologic Inc.

Koninklijke Philips N.V.

Omron Healthcare Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA aprovou o Sonu Band da SoundHealth, o primeiro dispositivo vestível habilitado por inteligência artificial para tratar congestão nasal moderada a grave em adolescentes, com 80% dos usuários relatando alívio em 15 minutos.

- Abril de 2025: A Universidade de Cambridge apresentou um dispositivo portátil de mão com seis sensores para triagem cardíaca, empregando aprendizado de máquina para detectar doenças valvares, com depósito de patente por meio da Cambridge Enterprise.

Escopo do Relatório Global do Mercado de Produtos Eletrônicos Médicos Portáteis

De acordo com o escopo do relatório, em produtos eletrônicos médicos portáteis, apenas dispositivos de diagnóstico por imagem e monitoramento são cobertos. Esses produtos eletrônicos médicos portáteis estão sendo usados rapidamente, pois os avanços nas tecnologias sem fio aumentaram a mobilidade dos pacientes em hospitais e residências. Os dispositivos médicos portáteis são equipamentos eletrônicos usados para monitorar, operar e gerenciar condições médicas. Esses dispositivos estão se tornando cada vez mais portáteis, leves e compactos devido aos avanços na tecnologia de microprocessadores. O mercado é segmentado por produto (diagnóstico por imagem, dispositivos de monitoramento e outros produtos), usuário final (hospitais, consultórios médicos, ambientes de cuidados domiciliares e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Diagnóstico por Imagem | |

| Dispositivos de Monitoramento | Monitoramento Cardíaco |

| Monitoramento Neurológico | |

| Monitoramento Respiratório | |

| Monitoramento Fetal e Neonatal | |

| Monitores Multiparamétricos | |

| Dispositivos Terapêuticos | |

| Aplicativos Médicos Móveis e Software | |

| Outros Produtos |

| Sensores |

| Baterias e Módulos de Energia |

| Módulos de Comunicação (BT/Wi-Fi/5G) |

| Módulos de Display e Interface |

| Processadores e Chips de Inteligência Artificial |

| Portátil de Mão |

| Vestível |

| Portátil Montado em Carrinho |

| Hospitais |

| Consultórios Médicos e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Serviços Médicos de Emergência |

| Saúde Militar e Remota |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Diagnóstico por Imagem | |

| Dispositivos de Monitoramento | Monitoramento Cardíaco | |

| Monitoramento Neurológico | ||

| Monitoramento Respiratório | ||

| Monitoramento Fetal e Neonatal | ||

| Monitores Multiparamétricos | ||

| Dispositivos Terapêuticos | ||

| Aplicativos Médicos Móveis e Software | ||

| Outros Produtos | ||

| Por Componente | Sensores | |

| Baterias e Módulos de Energia | ||

| Módulos de Comunicação (BT/Wi-Fi/5G) | ||

| Módulos de Display e Interface | ||

| Processadores e Chips de Inteligência Artificial | ||

| Por Tipo de Portabilidade | Portátil de Mão | |

| Vestível | ||

| Portátil Montado em Carrinho | ||

| Por Usuário Final | Hospitais | |

| Consultórios Médicos e Clínicas | ||

| Ambientes de Cuidados Domiciliares | ||

| Serviços Médicos de Emergência | ||

| Saúde Militar e Remota | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de produtos eletrônicos médicos portáteis?

O tamanho do mercado de produtos eletrônicos médicos portáteis atingiu USD 99,05 bilhões em 2026.

Com que rapidez o mercado de produtos eletrônicos médicos portáteis deve crescer?

Projeta-se que se expanda a um CAGR de 9,04%, atingindo USD 152,66 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar o CAGR mais rápido de 11,24% até 2031, impulsionada pelo investimento em saúde e pelo aumento da incidência de doenças crônicas.

Qual segmento de produto detém a maior participação de mercado?

Os dispositivos de monitoramento responderam por 45,02% da receita de 2025, refletindo forte integração clínica.

Por que os dispositivos vestíveis estão ganhando espaço na área da saúde?

Os dispositivos vestíveis permitem monitoramento contínuo e discreto, levando a intervenções mais precoces e alinhando-se às preferências dos pacientes por cuidados domiciliares.

Página atualizada pela última vez em: