Tamanho e Participação do Mercado de Monitoramento de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

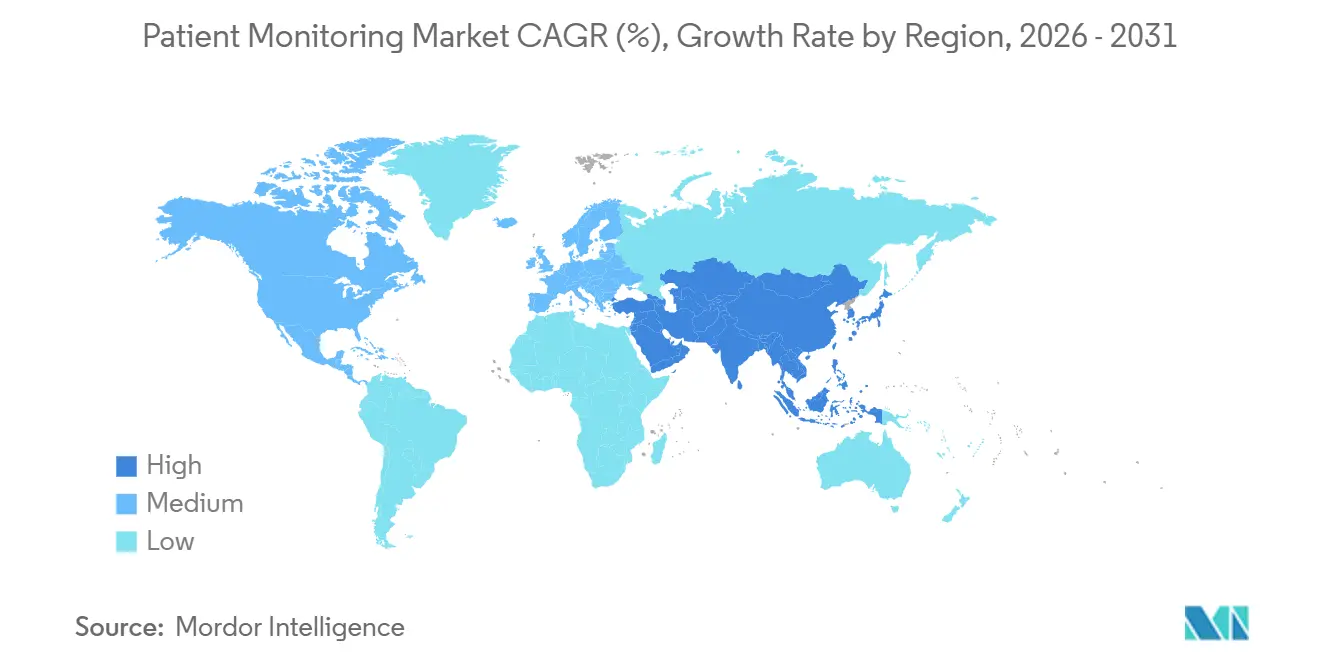

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

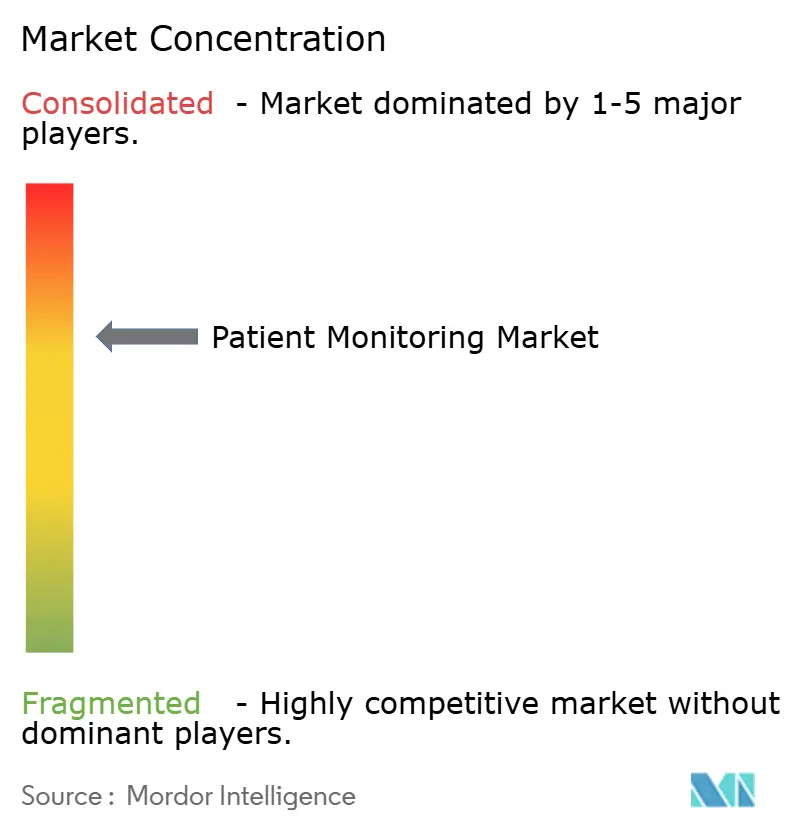

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Pacientes por Mordor Intelligence

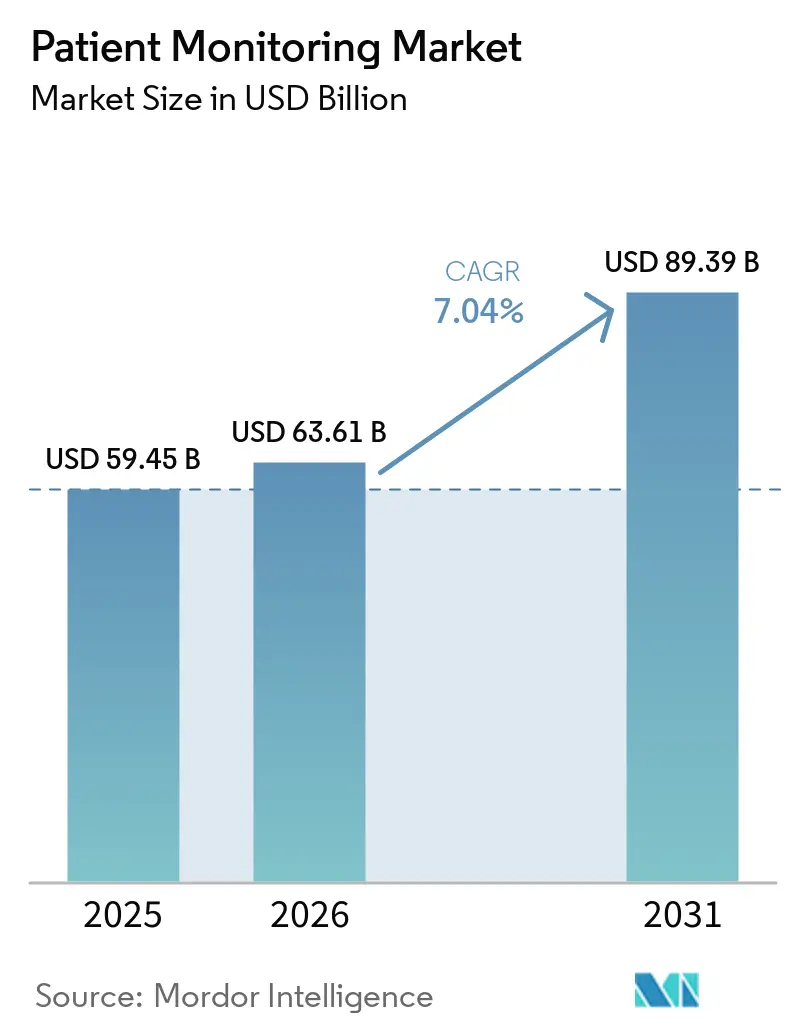

O tamanho do Mercado de Monitoramento de Pacientes foi avaliado em USD 59,45 bilhões em 2025 e estima-se que cresça de USD 63,61 bilhões em 2026 para atingir USD 89,39 bilhões até 2031, a uma CAGR de 7,04% durante o período de previsão (2026-2031).

Reformas de reembolso, arquiteturas de computação de borda e conectividade via satélite-IoT estão expandindo a vigilância contínua para além das paredes hospitalares, deslocando o mix de receita em direção a modelos de assinatura e serviços gerenciados. As revisões dos códigos de Monitoramento Fisiológico Remoto (RPM) que reduziram o limite de tempo faturável para 10 a 19 minutos dobraram o universo de pacientes elegíveis para o gerenciamento de condições crônicas nos Estados Unidos. Programas nacionais de infraestrutura de saúde digital na China, na Índia e no Japão, juntamente com a implantação de enfermarias virtuais no Reino Unido e na Austrália, estão acelerando a adoção na Ásia-Pacífico. Enquanto isso, as regras de cibersegurança da Seção 524B da FDA estão elevando as barreiras de conformidade, favorecendo fornecedores com presença regulatória consolidada e levando os hospitais a reavaliar o custo total de propriedade de frotas conectadas [1]FDA, "Cibersegurança em Dispositivos Médicos: Considerações sobre o Sistema de Qualidade," fda.gov. Dispositivos vestíveis habilitados para computação de borda que executam inferência no próprio dispositivo estão reduzindo a latência de dados para abaixo de 20 milissegundos, permitindo a detecção de arritmias em tempo real e atendendo aos mandatos de soberania de dados na União Europeia e na China. Em conjunto, essas forças posicionam o mercado de monitoramento de pacientes para uma expansão sustentada de dígito médio ao longo de 2031.

Principais Conclusões do Relatório

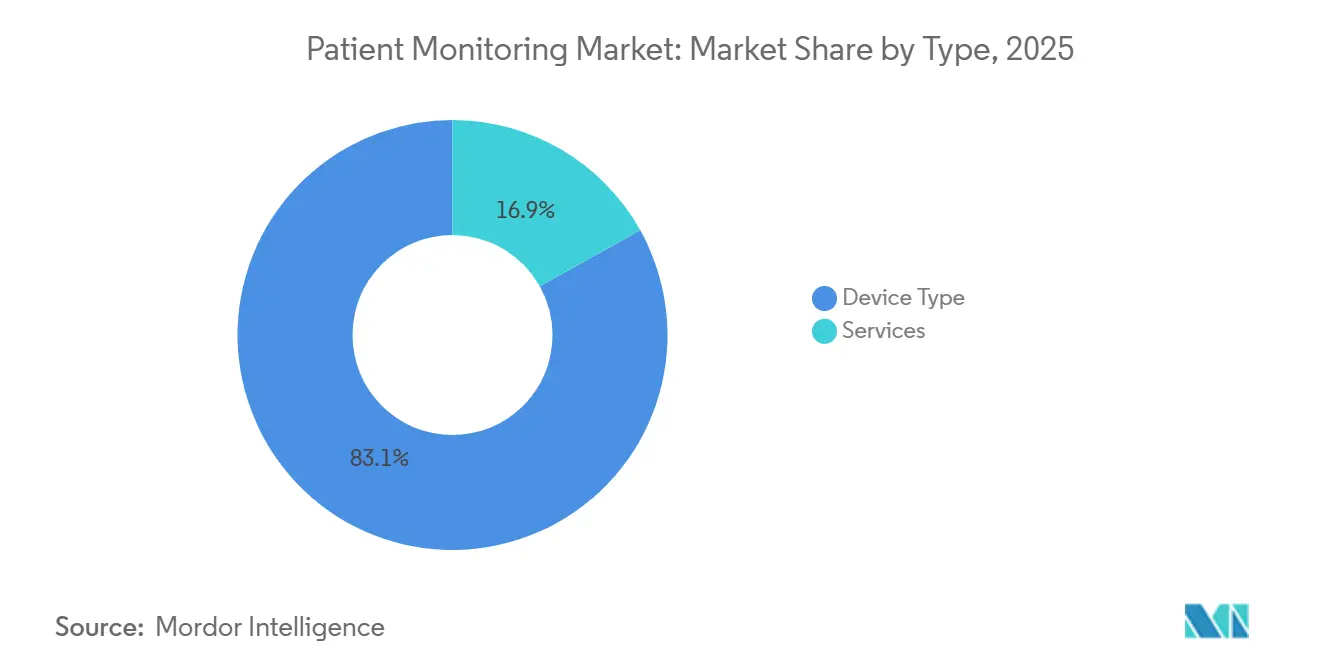

- Por tipo, as ofertas de dispositivos detinham 83,1% da participação do mercado de monitoramento de pacientes em 2025, enquanto os serviços avançam a uma CAGR de 9,53% até 2031.

- Por aplicação, a cardiologia liderou com uma participação de 18,2% do tamanho do mercado de monitoramento de pacientes em 2025, enquanto o monitoramento de diabetes e metabólico está projetado para se expandir a uma CAGR de 10,12% até 2031.

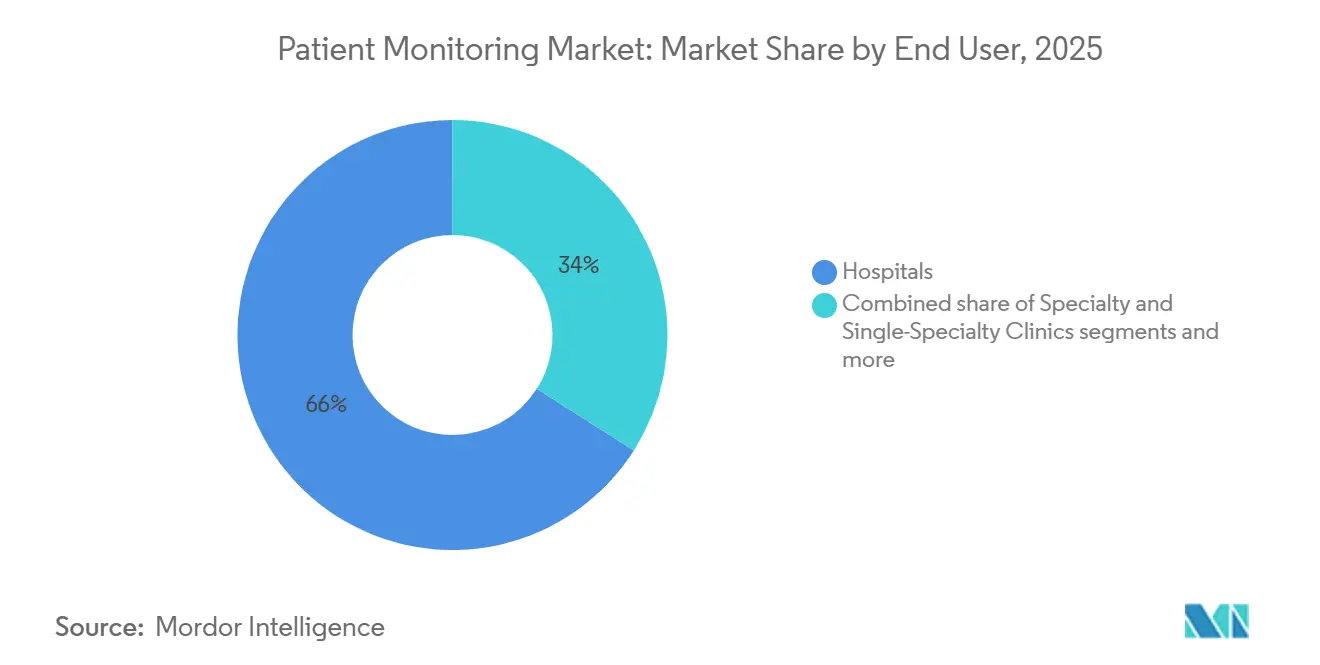

- Por usuário final, os hospitais detinham 65,98% da participação de receita em 2025; os prestadores de saúde domiciliar registraram a maior CAGR esperada de 11,21% até 2031.

- Por geografia, a América do Norte captou 41,2% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a uma CAGR de 10,99% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Pacientes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças crônicas e agrupamentos de comorbidades | +1.2% | Global, mais elevado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aceleração da transição para atendimento hospitalar domiciliar e enfermarias virtuais | +1.5% | América do Norte, Reino Unido e Austrália | Médio prazo (2-4 anos) |

| Sistemas de alerta precoce habilitados por IA reduzindo custos de eventos adversos | +0.9% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão do reembolso para RPM | +1.8% | Estados Unidos, Alemanha, Japão | Curto prazo (≤ 2 anos) |

| Dispositivos vestíveis com computação de borda reduzindo latência abaixo de 20 ms | +0.6% | Global, adoção inicial na América do Norte e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Backhaul via satélite-IoT desbloqueando monitoramento em zonas sem cobertura | +0.4% | América do Norte rural, Austrália remota, zonas piloto na África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Crônicas e Agrupamentos de Comorbidades

As doenças cardiovasculares causaram 17,9 milhões de mortes em 2021, e a Federação Internacional de Diabetes projeta 783 milhões de adultos vivendo com diabetes até 2045, um aumento de 46% que sobrecarregará o atendimento clínico episódico [2]Organização Mundial da Saúde, "Ficha Informativa sobre Doenças Cardiovasculares," who.int. Hubs multiparamétricos que monitoram simultaneamente glicose, pressão arterial e peso estão, portanto, ganhando preferência em relação aos dispositivos de parâmetro único. O CDC relatou em 2024 que 6 em cada 10 adultos nos EUA têm pelo menos uma condição crônica e 4 em cada 10 têm duas ou mais, ressaltando a demanda por vigilância contínua fora dos hospitais. Contratos baseados em valor que penalizam reinternações estão levando os prestadores a implantar monitoramento pós-alta que identifica precocemente a descompensação. À medida que a interoperabilidade melhora, espera-se que plataformas integradas substituam os monitores independentes legados no mercado de monitoramento de pacientes.

Aceleração da Transição para Atendimento Hospitalar Domiciliar e Enfermarias Virtuais

O CMS transformou sua isenção de Cuidados Hospitalares Agudos em Casa em uma via permanente em 2025, cobrindo 290 hospitais em 37 estados. O Reino Unido expandiu as enfermarias virtuais para mais de 10.000 leitos até meados de 2024, liberando capacidade de cuidados agudos. Os modelos de atendimento hospitalar domiciliar exigem dispositivos robustos, operados pelo paciente, capazes de transmitir sinais vitais por meio de gateways celulares ou via satélite sem clínicos no local. Philips e GE HealthCare agora agrupam monitores, conectividade e triagem gerenciada em assinaturas por paciente, convertendo despesas de capital em despesas operacionais. À medida que o reembolso converge entre os pagadores, a adoção está se ampliando entre hospitais comunitários de médio porte, alargando assim a presença do mercado de monitoramento de pacientes.

Sistemas de Alerta Precoce Habilitados por IA Reduzindo Custos de Eventos Adversos

Análises preditivas que identificam sepse, insuficiência respiratória ou parada cardíaca de seis a doze horas antes da deterioração reduzem o tempo de internação na UTI em até dois dias, gerando economias significativas de mão de obra e custos de capacidade de leitos para os hospitais. A orientação da FDA de 2025 sobre planos de controle de mudanças agora permite que os fornecedores atualizem algoritmos de IA sem novas submissões 510(k), acelerando a iteração.

Pioneiros como o modelo de sepse integrado ao prontuário eletrônico da Epic e o Centro de Comando de IA da GE HealthCare estão demonstrando retorno sobre o investimento mensurável, incentivando os diretores financeiros a ampliar os orçamentos para módulos de análise. À medida que os sistemas hospitalares integram fluxos à beira do leito em painéis unificados, o mercado global de monitoramento de pacientes ganha uma camada de dados difícil de ser replicada por novos entrantes.

Expansão do Reembolso para Monitoramento Fisiológico Remoto (RPM)

As revisões dos códigos de RPM de janeiro de 2026 reduziram o tempo mínimo de interação para 10 a 19 minutos e criaram um código de 2 a 15 dias que cobre a vigilância pós-cirúrgica, efetivamente dobrando os beneficiários elegíveis nos Estados Unidos. A via DiGA da Alemanha havia listado mais de 50 aplicativos de RPM até 2024, e o Japão adicionou o monitoramento remoto de DPOC e insuficiência cardíaca à sua tabela de honorários em 2024. Essas decisões elevam o RPM de um complemento de telessaúde ao gerenciamento terapêutico convencional. Os fornecedores que dominam a contratação com pagadores e a autorização prévia estão posicionados para capturar uma parcela desproporcional no mercado de monitoramento de pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos prêmios de seguro de cibersegurança | -0.8% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade em ambientes de baixos recursos | -1.1% | África Subsaariana, Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Padrões fragmentados de dados de dispositivos | -0.7% | Global, agudo em hospitais norte-americanos com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de lítio elevando custos de baterias | -0.5% | Global, pronunciado em dispositivos vestíveis e monitores baseados em adesivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Prêmios de Seguro de Cibersegurança para Dispositivos Conectados

As regras da Seção 524B da FDA, em vigor desde junho de 2025, agora exigem listas de materiais de software e modelagem de ameaças para cada dispositivo em rede, aumentando os gastos com conformidade e levando as seguradoras a elevar os prêmios de cibersegurança na área de saúde em 15 a 25%. Para um hospital de 500 leitos, a cobertura anual pode chegar a USD 300.000, superando os custos de hardware amortizados ao longo de um ciclo de sete anos. Hospitais menores, sem equipe de segurança em tempo integral, ou adiam compras ou aceitam riscos maiores, freando pedidos de curto prazo no mercado e desacelerando a expansão do tamanho do mercado de monitoramento de pacientes.

Alto Custo Total de Propriedade em Ambientes de Baixos Recursos

O gasto mediano em saúde pública na África Subsaariana é de apenas USD 50 per capita, deixando orçamento escasso para dispositivos que exigem planos de dados celulares e armazenamento em nuvem. Projetos piloto financiados por doações frequentemente fracassam quando os subsídios de conectividade expiram, criando cemitérios de monitores. Os fornecedores estão testando em campo unidades com capacidade offline que sincronizam intermitentemente via Wi-Fi, mas a perda de alertas em tempo real reduz o valor clínico. A menos que programas de preços escalonados ou de doação amadureçam, as regiões de baixa renda ficarão para trás, reduzindo o crescimento global do mercado de monitoramento de pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Superam o Hardware à Medida que a Triagem Gerenciada Escala

Os dispositivos retiveram 83,1% da participação do mercado de monitoramento de pacientes em 2025, sustentados por grandes bases instaladas em UTIs e unidades de cuidados intermediários. No entanto, a receita de serviços abrangendo instalação, integração de dados, análise e triagem gerenciada tem previsão de crescimento de 9,53% de 2026 a 2031, superando o mercado geral de monitoramento de pacientes em 2,5 pontos percentuais. Os executivos hospitalares preferem pacotes de assinatura que convertem desembolsos de capital em custos operacionais previsíveis, e fornecedores como GE HealthCare e Philips agora vinculam as mensalidades ao número de pacientes ativos em vez de unidades de hardware.

Os monitores vestíveis e baseados em adesivos estão se expandindo mais rapidamente dentro do hardware, impulsionados por MCGs de venda livre como o Dexcom Stelo e o Abbott Libre Rio, que atendem aos segmentos de bem-estar e pré-diabetes. Os hubs remotos enfrentam comoditização à medida que os smartphones oferecem Bluetooth e LTE integrados, deslocando o valor para a análise em nuvem. Consequentemente, espera-se que o tamanho do mercado de monitoramento de pacientes para contratos exclusivos de dispositivos se estabilize, enquanto os modelos de serviço por assinatura capturam os gastos incrementais.

Por Aplicação: MCGs de Venda Livre Impulsionam o Monitoramento de Diabetes e Metabólico

A cardiologia respondeu por 18,2% da receita global do mercado de monitoramento de pacientes em 2025, mas as soluções de diabetes e metabólicas estão projetadas para entregar a maior CAGR de 10,12% até 2031. As autorizações da FDA para MCGs de venda livre removeram as barreiras de prescrição, desbloqueando milhões de usuários pré-diabéticos e de bem-estar e ampliando o tamanho do mercado de monitoramento de pacientes para o rastreamento metabólico.

O monitoramento respiratório também está se recuperando à medida que dispositivos de pressão positiva nas vias aéreas conectados transmitem métricas de adesão aos clínicos. Dispositivos materno-fetais como o Masimo Stork adicionam mobilidade ao monitoramento do trabalho de parto, mas permanecem um nicho. A neurologia está evoluindo em direção a sistemas de EEG sem fio de resposta rápida que comprimem o tempo de diagnóstico de horas para minutos, atraindo departamentos de emergência que buscam ganhos de produtividade. À medida que novos casos de uso amadurecem, a diversidade de aplicações isolará o mercado de monitoramento de pacientes contra desacelerações em indicações únicas.

Por Usuário Final: Prestadores de Saúde Domiciliar Lideram a Curva de Crescimento

Os hospitais mantiveram 65,98% da receita em 2025, aproveitando os orçamentos de capital para implantar monitores multiparamétricos e centros de comando de IA. Os prestadores de saúde domiciliar, no entanto, têm previsão de registrar uma CAGR de 11,21% de 2026 a 2031, à medida que o reembolso permanente do atendimento hospitalar domiciliar escala nacionalmente. Os consumidores agora esperam a mesma supervisão em tempo real em suas residências que antes recebiam em unidades de cuidados intermediários, expandindo o mercado de monitoramento de pacientes para ambientes residenciais.

As clínicas especializadas implantam gravadores de alça implantáveis e espirômetros conectados para gerenciar painéis maiores de pacientes remotamente, enquanto os centros cirúrgicos ambulatoriais enviam kits de monitoramento pós-operatório para casa a fim de evitar complicações. As instalações de cuidados de longa duração permanecem subpenetradas devido a lacunas de reembolso, mas programas piloto em Singapura reduziram as transferências de emergência em até 40%. Uma vez que os pagadores reconheçam essas economias, a adoção poderá aumentar, diversificando ainda mais a demanda dos usuários finais no mercado de monitoramento de pacientes.

Análise Geográfica

A América do Norte gerou 41,2% da receita de 2025, impulsionada pelas reformas de RPM do CMS, pelos mandatos de cibersegurança da Seção 524B e por uma robusta infraestrutura de atendimento hospitalar domiciliar. Os elevados preços médios de venda da região e a disposição dos pagadores em reembolsar serviços gerenciados sustentam sua contribuição desproporcional ao tamanho do mercado de monitoramento de pacientes.

A Europa detém participação significativa, apoiada pela via de reembolso DiGA da Alemanha e pela expansão das enfermarias virtuais do Reino Unido. A aplicação do Regulamento de Dispositivos Médicos da UE elevou os custos de conformidade, mas melhorou a vigilância pós-mercado, reforçando a confiança entre os clínicos. Apesar das pressões macroeconômicas, as seguradoras estatutárias continuam a financiar projetos piloto de cuidados conectados, estabilizando a demanda.

A Ásia-Pacífico é o motor de crescimento, com previsão de registrar uma CAGR de 10,99% de 2026 a 2031. A NMPA da China aprovou mais de 50 monitores habilitados por IA em 2024-2025, enquanto a Índia liberalizou a telemedicina e o Japão ampliou a cobertura para o monitoramento remoto de DPOC e insuficiência cardíaca. Essas mudanças de política, aliadas ao envelhecimento demográfico, ampliam o mercado de monitoramento de pacientes em economias populosas. O Oriente Médio e a África permanecem em estágio inicial, mas os investimentos do Conselho de Cooperação do Golfo em hospitais inteligentes devem semear a demanda futura. A América do Sul apresenta adoção seletiva, liderada por pagadores privados no Brasil.

Cenário Competitivo

O mercado de monitoramento de pacientes é moderadamente fragmentado. GE HealthCare, Philips e Nihon Kohden defendem contratos hospitalares por meio de acordos de serviço plurianuais e integração profunda com prontuários eletrônicos. Os especialistas em dispositivos vestíveis Dexcom, Abbott e Masimo visam os segmentos ambulatorial e de consumo, aproveitando canais diretos ao consumidor e contratos de bem-estar corporativo. Os líderes em eletrônicos de consumo Apple, Garmin e Samsung adicionam pressão de substituição ao incorporar sensores de saúde em dispositivos vestíveis convencionais, forçando os fabricantes de dispositivos médicos a se diferenciar por meio de autorização da FDA e elegibilidade para reembolso.

A atividade estratégica concentra-se na integração vertical em serviços gerenciados. A GE HealthCare estendeu sua aliança com a Mindray para centros cirúrgicos ambulatoriais em 2026, enquanto a Philips firmou acordos de interoperabilidade com a Dräger e a Hamilton para consolidar dados de dispositivos de UTI. Startups como VitalConnect e Spire Health implantam adesivos multiparamétricos que desafiam os monitores à beira do leito para casos de uso em unidades de cuidados intermediários e atendimento hospitalar domiciliar. O investimento em conectividade habilitada por satélite e inferência de borda continua, como evidenciado por mais de 200 patentes relacionadas emitidas em 2024-2025 [3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Patentes de Biossensores Vestíveis 2024-2025," uspto.gov.

A conformidade regulatória está emergindo como uma vantagem competitiva. Os registros de cibersegurança da Seção 524B e a documentação técnica do Regulamento de Dispositivos Médicos da UE exigem expertise especializada que os entrantes menores podem não possuir. À medida que a consolidação se acelera, os fornecedores líderes com infraestrutura regulatória global estão posicionados para capturar participação incremental no mercado de monitoramento de pacientes.

Líderes do Setor de Monitoramento de Pacientes

Abbott Laboratories

GE Healthcare

Becton, Dickinson and Company

Dexcom, Inc

Nihon Kohden Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Medtronic obteve autorização 510(k) da FDA para seu sistema inteligente de injeção de múltiplas doses MiniMed Go, integrando o sensor Instinct da Abbott com o InPen para orientação de dosagem em tempo real.

- Janeiro de 2026: A Medtronic expandiu uma parceria estratégica com a Mindray para fornecer soluções de monitoramento a centros cirúrgicos ambulatoriais nos EUA.

- Julho de 2025: A Philips assinou acordos de interoperabilidade com Dräger, Hamilton Medical, Getinge e B. Braun para integrar seus dispositivos de cuidados intensivos ao ecossistema de monitoramento da Philips.

Escopo do Relatório Global do Mercado de Monitoramento de Pacientes

De acordo com o escopo do relatório, o monitoramento de pacientes é a observação contínua ou repetida das funções fisiológicas de um paciente para orientar decisões clínicas e avaliar a eficácia das intervenções médicas. Esses sistemas utilizam tecnologia avançada para registrar sinais vitais, incluindo frequência cardíaca, pressão arterial, frequência respiratória, temperatura corporal e saturação de oxigênio no sangue (SpO2), fornecendo aos profissionais de saúde dados precisos em tempo real.

O mercado de monitoramento de pacientes é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, é segmentado em dispositivos (monitores de sinais vitais multiparamétricos, dispositivos de monitoramento cardíaco, dispositivos de monitoramento respiratório, dispositivos de neuromonitoramento, dispositivos de monitoramento fetal e neonatal, monitores hemodinâmicos e de pressão, monitores vestíveis e baseados em adesivos, hubs e gateways de monitoramento remoto de pacientes e módulos de análise preditiva baseados em IA) e serviços (instalação e manutenção, treinamento e educação, serviços de RPM e telessaúde, integração de dados e interoperabilidade, análise e relatórios, e operações de monitoramento gerenciado e triagem). Por aplicação, o mercado é segmentado em cardiologia, respiratório, neurologia, diabetes e metabólico, materno e neonatal, vigilância de cuidados intensivos e outros. Por usuários finais, o mercado é segmentado em hospitais, clínicas especializadas e de especialidade única, centros cirúrgicos ambulatoriais, prestadores de saúde domiciliar e instalações de cuidados de longa duração e assistência à vida.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Dispositivo | Monitores de Sinais Vitais Multiparamétricos |

| Dispositivos de Monitoramento Cardíaco | |

| Dispositivos de Monitoramento Respiratório | |

| Dispositivos de Neuromonitoramento | |

| Dispositivos de Monitoramento Fetal e Neonatal | |

| Monitores Hemodinâmicos e de Pressão | |

| Monitores Vestíveis e Baseados em Adesivos | |

| Hubs e Gateways de Monitoramento Remoto de Pacientes | |

| Módulos de Análise Preditiva Baseados em IA | |

| Serviços | Instalação e Manutenção |

| Treinamento e Educação | |

| Serviços de RPM e Telessaúde | |

| Integração de Dados e Interoperabilidade | |

| Análise e Relatórios | |

| Operações de Monitoramento Gerenciado e Triagem |

| Cardiologia |

| Respiratório |

| Neurologia |

| Diabetes e Metabólico |

| Materno e Neonatal |

| Vigilância de Cuidados Intensivos |

| Outros |

| Hospitais |

| Clínicas Especializadas e de Especialidade Única |

| Centros Cirúrgicos Ambulatoriais |

| Prestadores de Saúde Domiciliar |

| Instalações de Cuidados de Longa Duração e Assistência à Vida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Dispositivo | Monitores de Sinais Vitais Multiparamétricos |

| Dispositivos de Monitoramento Cardíaco | ||

| Dispositivos de Monitoramento Respiratório | ||

| Dispositivos de Neuromonitoramento | ||

| Dispositivos de Monitoramento Fetal e Neonatal | ||

| Monitores Hemodinâmicos e de Pressão | ||

| Monitores Vestíveis e Baseados em Adesivos | ||

| Hubs e Gateways de Monitoramento Remoto de Pacientes | ||

| Módulos de Análise Preditiva Baseados em IA | ||

| Serviços | Instalação e Manutenção | |

| Treinamento e Educação | ||

| Serviços de RPM e Telessaúde | ||

| Integração de Dados e Interoperabilidade | ||

| Análise e Relatórios | ||

| Operações de Monitoramento Gerenciado e Triagem | ||

| Por Aplicação | Cardiologia | |

| Respiratório | ||

| Neurologia | ||

| Diabetes e Metabólico | ||

| Materno e Neonatal | ||

| Vigilância de Cuidados Intensivos | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e de Especialidade Única | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Prestadores de Saúde Domiciliar | ||

| Instalações de Cuidados de Longa Duração e Assistência à Vida | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de monitoramento de pacientes até 2031?

A previsão é de que atinja USD 89,39 milhões, expandindo-se a uma CAGR de 7,04% a partir de 2026.

Qual segmento deve crescer mais rapidamente até 2031?

Os serviços estão projetados para crescer 9,53% ao ano à medida que os hospitais adotam o monitoramento gerenciado baseado em assinatura.

Como as mudanças nos códigos de RPM influenciarão a adoção?

Limiares de interação mais baixos e novos códigos de curto prazo devem dobrar o universo de pacientes reembolsáveis nos Estados Unidos, acelerando as implantações.

Por que a Ásia-Pacífico é vista como o motor de crescimento?

Investimentos em saúde digital apoiados pelo governo e reformas favoráveis de reembolso na China, na Índia e no Japão sustentam uma CAGR regional de 10,99%.

Como as regras de cibersegurança estão afetando a concorrência entre fornecedores?

A conformidade com a Seção 524B da FDA eleva as barreiras de entrada, favorecendo os incumbentes com robustas capacidades regulatórias e impulsionando a atividade de fusões.

Quais riscos poderiam desacelerar a adoção de plataformas de monitoramento de pacientes de próxima geração?

O custo de capital, a conformidade com privacidade e segurança e a variabilidade do reembolso são riscos fundamentais, com a cibersegurança e a governança de dados agora centrais nas revisões regulatórias e nos processos de aquisição.

Página atualizada pela última vez em: