Tamanho e Participação do Mercado de Dispositivos de Capnografia

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 669.4 Milhões de dólares |

| Tamanho do Mercado (2031) | 929.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Capnografia por Mordor Intelligence

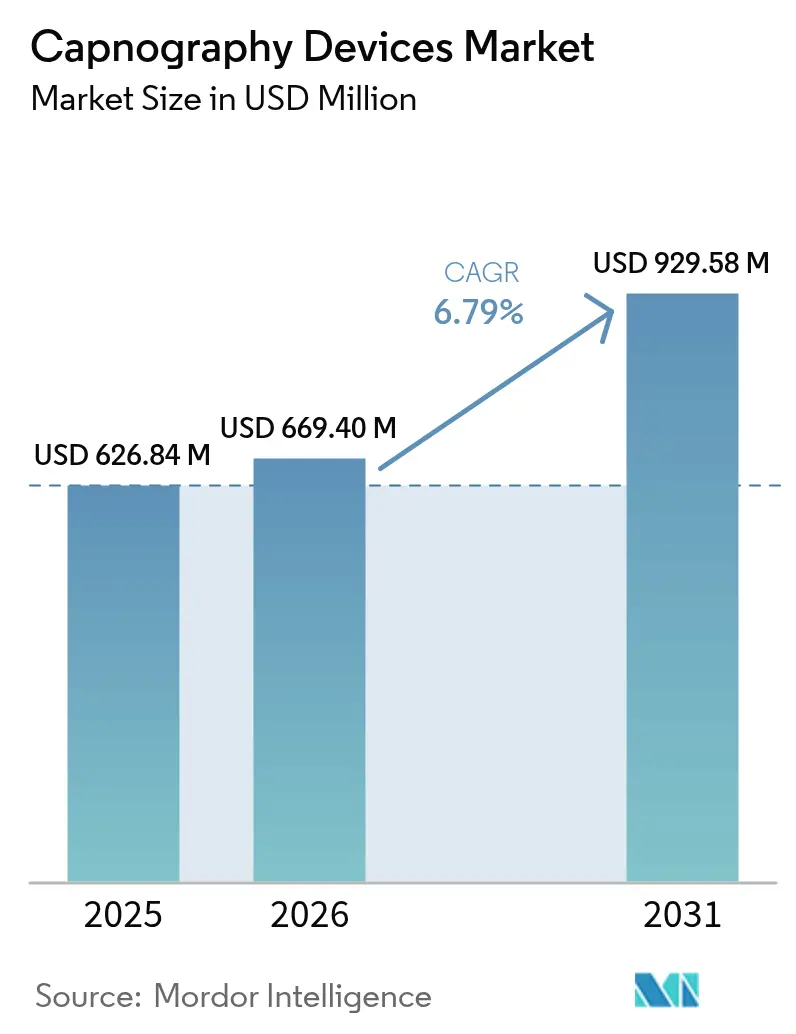

O tamanho do mercado de dispositivos de capnografia deve crescer de USD 626,84 milhões em 2025 para USD 669,4 milhões em 2026 e está previsto para atingir USD 929,58 milhões até 2031, a um CAGR de 6,79% no período de 2026-2031. O crescente reconhecimento da capnografia como salvaguarda de primeira linha contra comprometimento respiratório e seu papel em expansão na detecção precoce de sepse mantêm a demanda firme em ambientes de cuidados agudos, ambulatoriais e domiciliares. O crescimento é reforçado por ganhos constantes no volume de procedimentos, especialmente em centros ambulatoriais onde o monitoramento contínuo de CO₂ é agora considerado essencial para a segurança do paciente. A inovação tecnológica está se acelerando, liderada por análises de forma de onda aprimoradas por inteligência artificial, sensores de micro fluxo que operam em fluxos ultrabaixos e fatores de forma sem fio que se integram perfeitamente a hubs de monitoramento remoto de pacientes. O mercado de dispositivos de capnografia também se beneficia da ampliação das recomendações de sociedades profissionais que tornam o monitoramento de CO₂ obrigatório para sedação moderada, endoscopia gastrointestinal e manejo da dor baseado em opioides, levando hospitais a modernizar monitores existentes com módulos de capnografia. Embora pressões na cadeia de suprimentos e escassez de tecnologistas pesem nos cronogramas de instalação, os fatores subjacentes de demanda permanecem intactos, apontando para uma perspectiva resiliente no médio prazo.

Principais Conclusões do Relatório

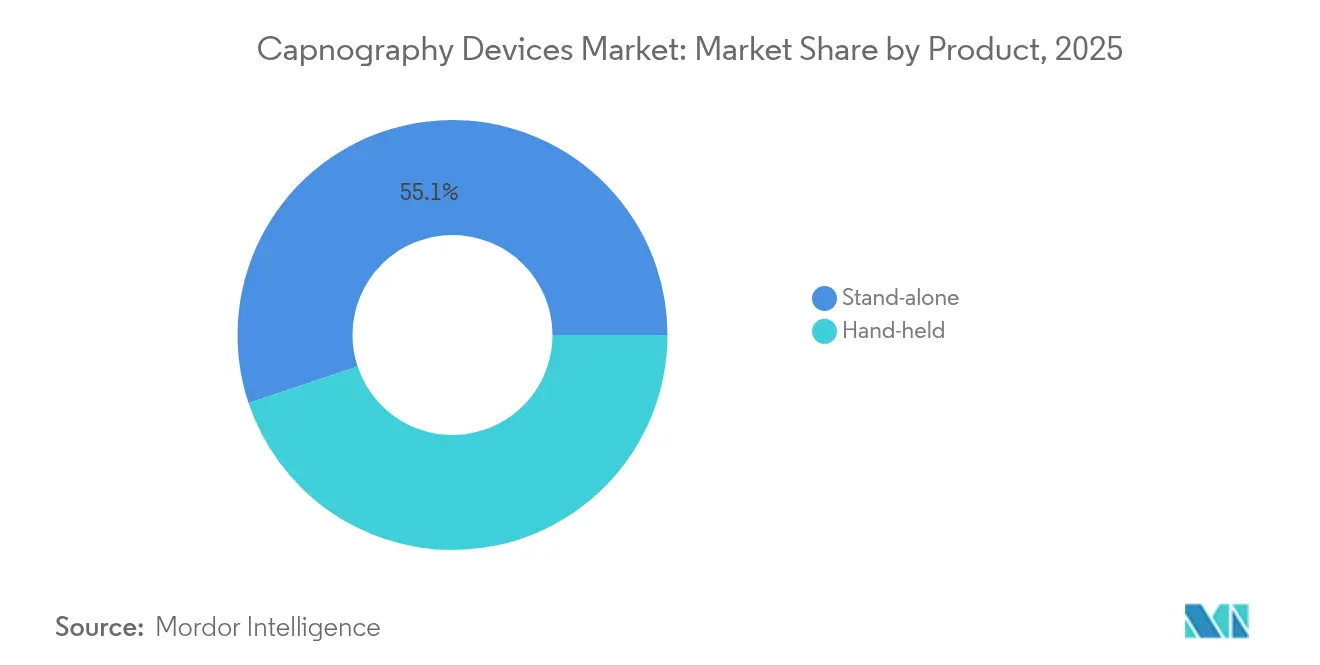

- Por tipo de produto, os sistemas autônomos lideraram com 55,12% de participação na receita em 2025, enquanto os dispositivos portáteis estão projetados para registrar o CAGR mais rápido de 7,66% até 2031.

- Por tecnologia, o segmento de fluxo lateral deteve 61,78% da participação do mercado de dispositivos de capnografia em 2025; as plataformas de micro fluxo estão previstas para expandir a um CAGR de 7,92% até 2031.

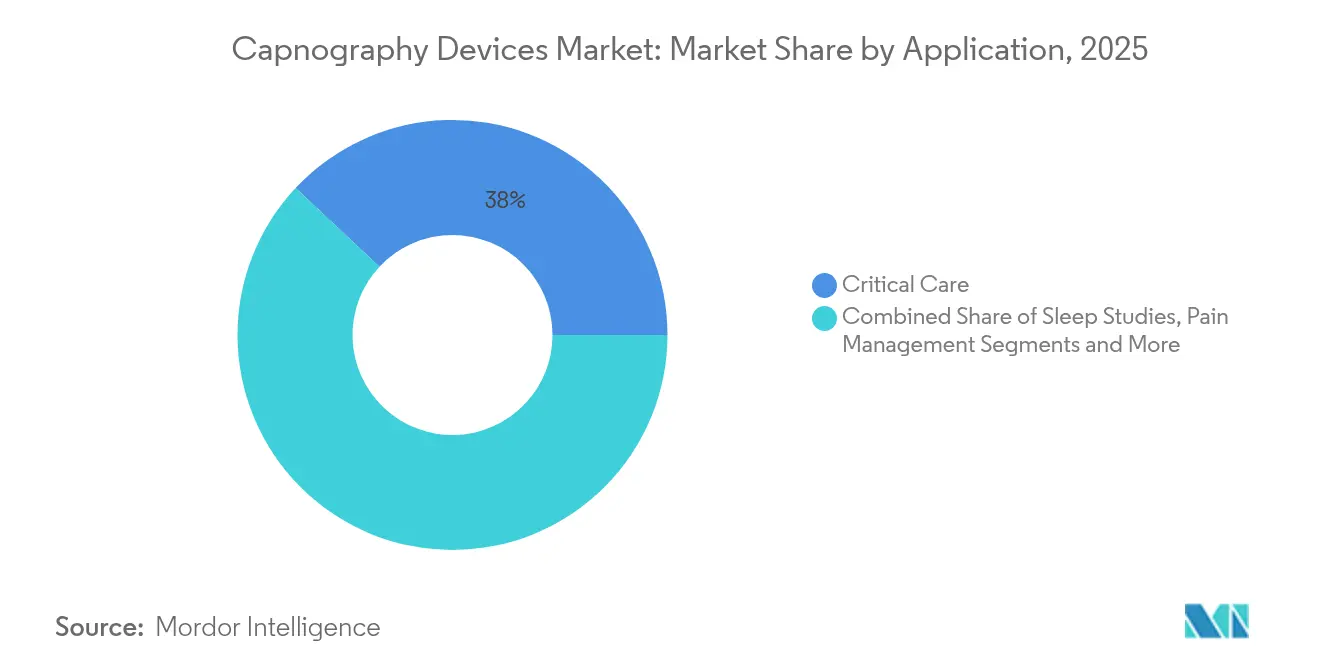

- Por aplicação, o monitoramento de cuidados intensivos representou 38,02% do tamanho do mercado de dispositivos de capnografia em 2025, enquanto a sedação para procedimentos avança a um CAGR de 8,19% até 2031.

- Por usuário final, os hospitais dominaram com 66,88% de participação em 2025; os centros cirúrgicos ambulatoriais apresentam a perspectiva de CAGR mais elevada, de 8,66%.

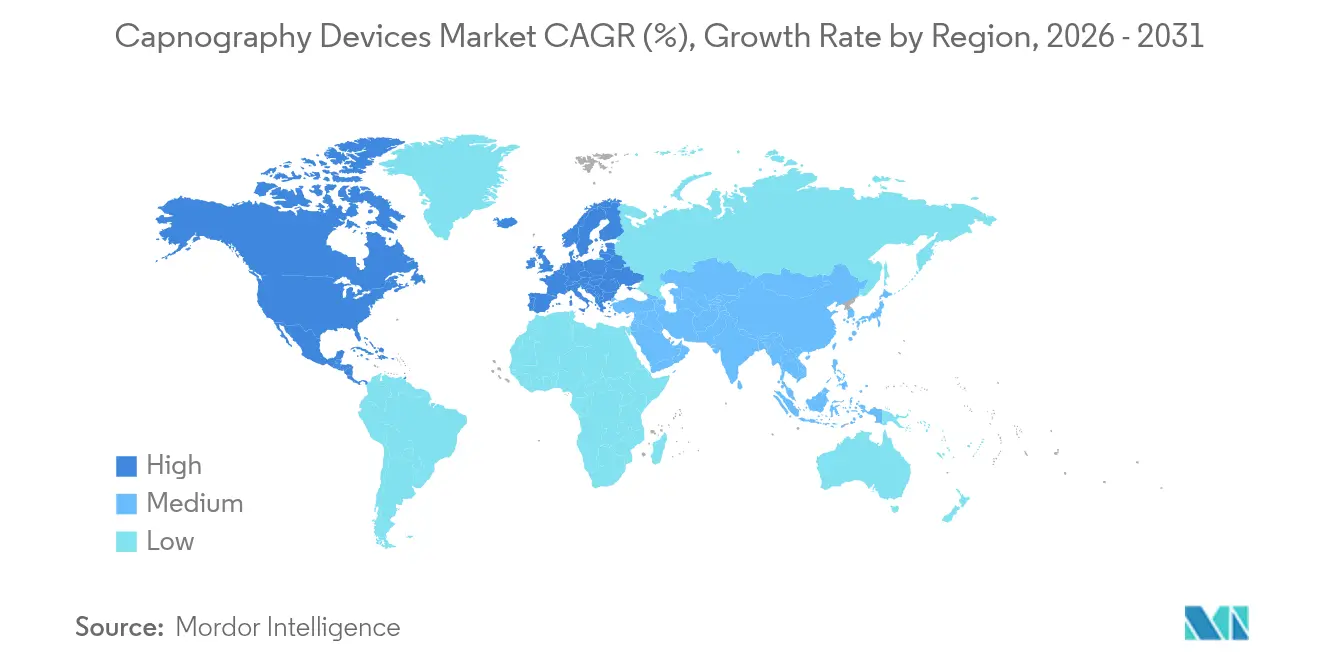

- Por geografia, a América do Norte capturou 42,32% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos de Capnografia*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número Crescente de Cirurgias em Todo o Mundo | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Prevalência Crescente de Doenças Respiratórias | +1.5% | Global, particularmente Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Dispositivos de Capnografia | +1.8% | América do Norte e UE liderando, adoção na Ásia-Pacífico em seguida | Curto prazo (≤ 2 anos) |

| Fortes Recomendações de Sociedades Profissionais | +0.9% | Global, com ênfase regulatória em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Análise de Forma de Onda Habilitada por Inteligência Artificial para Detecção Precoce de Sepse | +1.1% | América do Norte e UE como núcleo, expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração da Capnografia em Dispositivos Vestíveis de Monitoramento Remoto de Pacientes | +0.8% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Cirurgias em Todo o Mundo

Os centros cirúrgicos ambulatoriais atenderam 3,3 milhões de beneficiários do Medicare em 2024, evidenciando uma mudança sistêmica em direção ao atendimento ambulatorial onde o monitoramento respiratório confiável é indispensável [1]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," medpac.gov. Protocolos de recuperação aprimorada e técnicas minimamente invasivas cada vez mais complexas exigem medição de CO₂ em tempo real para detectar hipoventilação antes que a saturação de oxigênio caia. À medida que mais especialidades adotam sedação moderada fora da sala de cirurgia, a adoção do mercado de dispositivos de capnografia se amplia entre gastroenterologistas, cardiologistas e equipes de manejo da dor. As decisões de compra agora priorizam monitores portáteis, alimentados por bateria e habilitados para Wi-Fi, permitindo uso contínuo desde a pré-operação até as baias de alta. Fornecedores que agrupam descartáveis em contratos de valor estão ganhando espaço ao reduzir os custos por procedimento em ambientes ambulatoriais sensíveis ao preço.

Prevalência Crescente de Doenças Respiratórias

Doenças respiratórias crônicas, como DPOC e complicações pós-virais, continuam a aumentar, levando os prestadores de saúde a adotar o monitoramento contínuo de CO₂ para detecção precoce de deterioração. A capnografia demonstrou maior sensibilidade do que a oximetria de pulso isolada na identificação de hipoventilação, o que está impulsionando protocolos que combinam ambas as modalidades em enfermarias respiratórias. Os laboratórios do sono implantam cada vez mais capnógrafos portáteis para estudos domiciliares, apoiando diagnóstico e início de tratamento mais rápidos para apneia obstrutiva do sono. Agências de saúde pública alertam sobre taxas elevadas de readmissão associadas à hipoventilação noturna não detectada, levando seguradoras a reembolsar o uso de capnografia em pacotes de cuidados crônicos. Essas dinâmicas nutrem uma expansão sustentada do mercado de dispositivos de capnografia em ambientes hospitalares e domiciliares.

Avanços Tecnológicos em Capnografia

Os fabricantes miniaturizaram sensores infravermelhos e incorporaram firmware de aprendizado de máquina que extrai indicadores preditivos de formas de onda brutas. Os módulos de micro fluxo mais recentes requerem 50% menos calibrações e operam de forma confiável em condições de fluxo abaixo de 200 mL min⁻¹, o que é crítico para casos neonatais e de transporte. A análise orientada por inteligência artificial sinaliza o risco de sepse até seis horas antes dos sintomas convencionais, alcançando 97% de precisão de previsão em ensaios multicêntricos. A conectividade em nuvem também permite diagnósticos remotos de serviços biomédicos, reduzindo o tempo de inatividade dos instrumentos. Coletivamente, essas inovações ajudam os hospitais a padronizar em uma única arquitetura de monitoramento, impulsionando fluxos de receita de recompra e atualização de software que sustentam o crescimento de longo prazo do mercado de dispositivos de capnografia.

Fortes Recomendações de Sociedades Profissionais

As diretrizes da Sociedade Americana de Anestesiologistas, do Colégio Americano de Médicos de Emergência e da Sociedade Europeia de Endoscopia Gastrointestinal exigem monitoramento obrigatório de CO₂ durante procedimentos de sedação moderada. As auditorias de conformidade fazem referência cada vez mais à documentação do traçado de capnografia como prova de vigilância, incentivando as instalações a modernizar monitores legados. Os conselhos de especialidades incorporam módulos de interpretação de formas de onda nos currículos de manutenção de certificação, garantindo que novas gerações de clínicos possam ler capnogramas com fluência. Seguradoras em vários estados dos EUA agora vinculam bônus de qualidade ao monitoramento documentado de CO₂, incorporando a capnografia mais profundamente no fluxo de trabalho clínico. Esse impulso regulatório e educacional reforça um ciclo de adoção que mantém o mercado de dispositivos de capnografia em trajetória positiva.

Análise de Impacto das Restriçes do Mercado de Dispositivos de Capnografia*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Tecnologistas Qualificados em Respiração e Anestesia | -0.8% | Global, particularmente aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Altos Custos de Capital e Descartáveis dos Sistemas de Capnografia | -1.1% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Lenta Revisão da ISO sobre Descartáveis de Micro Fluxo Atrasa Licitações | -0.6% | Global, com concentração na Europa e mercados regulamentados | Curto prazo (≤ 2 anos) |

| Dados Neonatais Limitados sobre a Precisão do Micro Fluxo em Fluxo Ultrabaixo | -0.4% | Global, com impacto particular em centros pediátricos especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Tecnologistas Qualificados em Respiração e Anestesia

As taxas de vagas para terapeutas respiratórios e tecnologistas de anestesia superaram 12% em 2024, um recorde histórico que retarda a implantação de novos dispositivos[2]Sociedade Americana de Tecnologistas em Radiologia, "Pesquisa de Força de Trabalho 2024," asrt.org. Instalações sem expertise suficiente têm dificuldade em interpretar anomalias complexas de formas de onda, subutilizando funções avançadas e enfraquecendo a proposta de valor clínico. Os fornecedores respondem com software de interpretação automática e tutoriais interativos para encurtar as curvas de aprendizado, mas a integração ainda prolonga os ciclos de aquisição. Os programas acadêmicos ampliam as matrículas, mas enfrentam escassez de docentes, sinalizando que a escassez de mão de obra persistirá no médio prazo. Consequentemente, alguns hospitais adiam atualizações de capnografia até que a situação de pessoal se estabilize, moderando o impulso de curto prazo do mercado de dispositivos de capnografia.

Altos Custos de Capital e Descartáveis dos Sistemas de Capnografia

Os monitores autônomos variam de USD 4.500 a USD 8.000 por unidade, e as linhas de amostragem podem adicionar USD 6 a 10 por procedimento, sobrecarregando os orçamentos em instalações de baixa margem. As políticas de reembolso raramente cobrem descartáveis diretamente, forçando os administradores a justificar os gastos por meio de custos evitados de eventos adversos. Em economias emergentes, a volatilidade cambial agrava o risco de aquisição, atrasando licitações até que as taxas de câmbio se estabilizem. Os fabricantes buscam iniciativas de redução de custos, como instalações de moldagem consolidadas e conectores universais, para obter benefícios de escala. Modelos de assinatura que agrupam serviço, descartáveis e análises estão ganhando preferência, mas os altos desembolsos iniciais continuam sendo um obstáculo que reduz a penetração do mercado de dispositivos de capnografia em geografias sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Capnografia

Por Produto:

A Portabilidade Impulsiona a InovaçãoO tamanho do mercado de dispositivos de capnografia para sistemas autônomos representou USD 345,51 milhões em 2025, equivalente a 55,12% da receita total. Os hospitais valorizam suas telas de exibição completa, armazenamento de formas de onda e opções avançadas de alarme que suportam fluxos de trabalho de cuidados intensivos. No entanto, os dispositivos portáteis estão conquistando um rápido CAGR de 7,66% graças aos serviços médicos de emergência, equipes de transporte e consultórios odontológicos que exigem unidades leves e alimentadas por bateria. Em muitas regiões, os protocolos do serviço médico de emergência agora tratam a capnografia como um sinal vital padrão para pacientes intubados, impulsionando compras em volume por frotas de ambulâncias.

A demanda por mobilidade também estimula soluções híbridas montadas em carrinho que acoplam módulos portáteis quando é necessária análise de alta resolução. Os fabricantes integram modems Bluetooth e celular para que paramédicos possam transmitir formas de onda para departamentos de emergência para triagem pré-chegada. À medida que a conectividade se expande, as assinaturas de software tornam-se uma parcela crescente da receita de produtos, alinhando os incentivos dos fornecedores com o tempo de atividade dos dispositivos. Essa abordagem de ecossistema posiciona as plataformas portáteis para capturar participação incremental no mercado de dispositivos de capnografia, mesmo enquanto os consoles autônomos permanecem indispensáveis para ambientes de terapia intensiva.

Por Tecnologia:

O Micro Fluxo Ganha ImpulsoOs analisadores de fluxo lateral mantiveram a maior participação no mercado de dispositivos de capnografia, com 61,78% em 2025, favorecidos pela versatilidade e compatibilidade com monitores existentes. No entanto, as unidades de micro fluxo estão crescendo a um CAGR de 7,92% e devem reduzir a diferença até 2031. Seu fluxo de amostragem ultrabaixo minimiza o impacto do espaço morto e melhora a precisão em neonatos, pacientes obesos e aqueles com baixos volumes correntes. Estudos clínicos revelam correlação superior entre o CO₂ ao final da expiração e o PaCO₂ arterial em padrões respiratórios variáveis, reforçando a confiança dos clínicos.

A eficiência operacional é outro ponto de venda: as armadilhas de água fechadas reduzem drasticamente as trocas de filtro e diminuem o alarme de fadiga por entupimento. O menor uso de descartáveis limita a geração de resíduos, um critério de aquisição cada vez mais importante sob os mandatos de sustentabilidade hospitalar. À medida que os sensores de micro fluxo transitam de conectores proprietários para semiconectores padrão, espera-se que os prêmios de preço se comprimam, acelerando as conversões. A tecnologia de fluxo principal permanecerá importante em salas de cirurgia que preferem cubetas fixadas nas vias aéreas para evitar atrasos de amostragem, mas sua participação provavelmente se estabilizará ao longo do horizonte de previsão.

Por Aplicação:

Expansão da Sedação para ProcedimentosO monitoramento de cuidados intensivos liderou as receitas de 2025 com USD 238,32 milhões, representando 38,02% do tamanho do mercado de dispositivos de capnografia. O CO₂ ao final da expiração está consolidado nos protocolos de desmame ventilatório e nos pacotes de sepse, garantindo uma base instalada estável nas UTIs. O crescimento mais rápido, no entanto, aparece na sedação para procedimentos, que deve crescer a um CAGR de 8,19% à medida que os volumes de endoscopia ambulatorial, eletrofisiologia e radiologia intervencionista aumentam. As diretrizes de sedação agora estipulam o rastreamento contínuo de CO₂ para detectar hipoventilação antes que a SpO₂ caia, deslocando a demanda para monitores compactos que cabem em salas de procedimentos lotadas.

Os departamentos de medicina do sono também adotam capnógrafos portáteis para polissonografia domiciliar, aproveitando as atualizações de reembolso que favorecem os testes descentralizados. As clínicas de manejo da dor usam capnografia durante a titulação de opioides para evitar depressão respiratória, criando um aumento secundário na demanda. Consultórios veterinários e odontológicos, historicamente mal atendidos, representam usuários de nicho, mas em crescimento, à medida que menus simplificados atendem a fluxos de trabalho de não anestesiologistas. Em conjunto, esses desenvolvimentos ampliam a presença clínica e diversificam os fluxos de receita dentro do mercado de dispositivos de capnografia.

Por Usuário Final:

Centros Ambulatoriais Lideram o CrescimentoOs hospitais comandaram 66,88% da participação no mercado de dispositivos de capnografia em 2025, sustentados pela demanda de UTI, centro cirúrgico e departamento de emergência. Eles permanecem a âncora para atualizações de monitores multiparamétricos que agrupam a capnografia como um módulo plug-in. Os centros cirúrgicos ambulatoriais, no entanto, superam todos os outros com um CAGR de 8,66% até 2031. A pressão de custos e a preferência dos pacientes por alta no mesmo dia impulsionam a migração de procedimentos, tornando os capnógrafos compactos e habilitados para Wi-Fi atraentes. Essas instalações frequentemente padronizam em consumíveis para simplificar as cadeias de suprimentos, incentivando acordos com fornecedor único.

As agências de saúde domiciliar e as redes de UTI remota também exploram sensores de CO₂ vestíveis que alimentam painéis remotos, embora os caminhos de reembolso ainda estejam evoluindo. As organizações de serviços médicos de emergência continuam os ciclos de atualização de plug-in à medida que as evidências se acumulam de que o CO₂ ao final da expiração pré-hospitalar melhora o sucesso da intubação e os cuidados pós-ressuscitação. Coletivamente, os segmentos não hospitalares devem aumentar sua participação combinada no tamanho do mercado de dispositivos de capnografia, protegendo os fornecedores contra flutuações orçamentárias no setor de cuidados agudos.

Análise Geográfica

Mercado de Dispositivos de Capnografia na América do Norte

A América do Norte manteve-se como o maior contribuinte regional, com 42,32% da receita de 2025, impulsionada pela adoção precoce por parte dos clínicos, ampla cobertura de reembolso e uma forte presença de fornecedores. O alinhamento federal com a ISO 13485 e os ágeis processos de autorização 510(k) reduzem o tempo de comercialização de melhorias de produtos, mantendo os portfólios domésticos atualizados. Alianças estratégicas de interoperabilidade, como a integração Masimo-Philips de 2024, que incorporou a tecnologia NomoLine em monitores multiparamétricos, oferecem aos prestadores de saúde um roteiro de atualização mais simples.

Mercado de Dispositivos de Capnografia na Europa

A Europa apresenta um crescimento estável, orientado pela substituição de equipamentos e ancorado em rigorosos protocolos de segurança. As regras de transparência da cadeia de abastecimento da Comissão Europeia para 2025 obrigam os fabricantes a confirmar a continuidade dos descartáveis de capnografia, fomentando estruturas de aquisição mais resilientes. Os sistemas nacionais de saúde privilegiam monitores integrados que consolidam capnografia, oximetria e hemodinâmica, de modo a minimizar a desordem à beira do leito. Entretanto, o financiamento regional para projetos-piloto de saúde digital acelera a adoção de capnógrafos conectados à nuvem em clínicas rurais.

Mercado de Dispositivos de Capnografia na APAC, MEA e América do Sul

A Ásia-Pacífico representa a região de crescimento mais rápido, com um CAGR de 9,08% até 2031, impulsionada pelo aumento dos volumes cirúrgicos, pela construção de hospitais urbanos e pelo crescente índice de incidência de doenças respiratórias crónicas. Iniciativas governamentais que subsidiam a expansão de leitos de UTI na China e na Índia estimulam indiretamente a procura no mercado de dispositivos de capnografia. Embora os prazos regulatórios variem por país, o impulso para parcerias de fabricação local está a reduzir as tarifas de importação e a acelerar as implementações. Austrália, Japão e Coreia do Sul continuam a ser mercados de tecnologia premium, onde a análise de formas de onda aprimorada por inteligência artificial desperta atenção precoce. O Médio Oriente e África e a América do Sul ficam atrás na adoção, mas registam aumentos onde parcerias público-privadas levam infraestruturas modernas de cuidados intensivos a centros terciários.

Panorama regulatório

Os dispositivos de capnografia são regulados como dispositivos médicos com requisitos de pré-comercialização e de sistema de qualidade que moldam o tempo até o lançamento no mercado e a documentação. Nos Estados Unidos, a FDA classifica os analisadores de CO2 em fase gasosa sob o Código de Produto CCK como dispositivos de Classe II sujeitos a controles especiais (21 CFR 868.1400), e os fabricantes precisam planejar prazos significativos de 510(k), já que a duração da revisão tem apresentado tendência de alongamento para submissões recentes de Classe II CCK. Um exemplo recente de produto é a Covidien, LLC, que recebeu a autorização 510(k) da FDA (K253030) em maio de 2026 para o Monitor Respiratório Portátil Capnostream 35, o que destaca a continuidade do fluxo de plataformas de monitoramento respiratório portátil.

No lado da fabricação e pós-comercialização, o Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA entrou em vigor em 2 de fevereiro de 2026, alinhando as expectativas do sistema de qualidade dos EUA mais estreitamente com a ISO 13485:2016 e reforçando as necessidades de preparação para controles de projeto, gestão de risco e supervisão de fornecedores. Na Europa, o MDR da UE (Regulamento (UE) 2017/745) continua a reger a avaliação de conformidade, enquanto a Comissão Europeia avançou propostas de emenda direcionadas em dezembro de 2025 para reduzir determinados encargos de conformidade, mantendo a capacidade dos organismos notificados e os requisitos de documentação clínica em foco para os OEMs de capnografia e fornecedores de descartáveis. Internacionalmente, a ISO 80601-2-55 continua sendo o padrão central de segurança e desempenho para monitores de gases respiratórios, e a atividade ativa de desenvolvimento de normas em 2026, incluindo um projeto de norma da Sérvia para a prSRPS EN ISO 80601-2-55:2026, sinaliza uma base de conformidade em evolução para designs de monitoramento conectado e de baixo fluxo.

Análise da cadeia de valor

A cadeia de valor dos dispositivos de capnografia começa com insumos upstream de eletrônica e polímeros, avançando para componentes de sensores de precisão (notadamente detectores infravermelhos NDIR, ópticas e válvulas de amostragem de gás) para projeto, montagem e calibração clínica de OEM. A execução dos canais ocorre por meio de licitações hospitalares, estruturas de GPO, aquisições de EMS e colocações lideradas por distribuidores em ambientes ambulatoriais e de cuidados domiciliares. Um reservatório crítico de lucro está nos consumíveis recorrentes, incluindo linhas de amostragem e coletores de água para fluxos de trabalho sidestream e microstream, o que vincula a seleção do dispositivo à disponibilidade confiável de descartáveis e a estratégias de conectores padronizados.

O risco operacional se concentra em componentes especializados de sensores infravermelhos e em capacidade de semicondutores, onde a escassez pode alongar os prazos de entrega de monitores e módulos embarcados. Plásticos esterilizáveis e descartáveis moldados também precisam de ferramental e controles de qualidade consistentes para manter a elegibilidade em licitações. No downstream, a demanda se concentra cada vez mais em ecossistemas empacotados de monitoramento de pacientes, onde módulos de capnografia e descartáveis se conectam a bases instaladas de monitores multiparamétricos, elevando os custos de troca. O fortalecimento da BD em sua presença de monitoramento avançado por meio da conclusão, em 2024, da aquisição do grupo de produtos de Cuidados Críticos da Edwards Lifesciences mostra como grandes plataformas de tecnologia médica usam a amplitude de portfólio e o poder de negociação contratual para restringir o acesso à distribuição e a adoção de consumíveis de monitoramento em contas de cuidados agudos.

Cenário Competitivo

O espaço de capnografia apresenta um nível moderado de concentração onde cinco fornecedores líderes excedem 65% de participação combinada, mas a possibilidade de troca permanece viável devido a conectores padrão e preços competitivos de descartáveis. Medtronic aposta sua liderança no portfólio Microstream, reconhecido pela precisão em baixo fluxo e amplas integrações OEM. Masimo segue de perto, aproveitando seus conjuntos de amostragem sem água NomoLine que reduzem o tempo de manutenção e melhoram o controle de infecções. Philips e Dräger fortalecem posições incorporando módulos de capnografia em monitores de pacientes existentes, reduzindo assim o desembolso de capital incremental para os hospitais.

As colaborações estratégicas definem o manual atual. O acordo Masimo-Philips de junho de 2024 permitiu o streaming de formas de onda plug-and-play para monitores IntelliVue, reduzindo as necessidades de treinamento para frotas mistas. A aquisição pela Becton Dickinson de uma unidade de monitoramento hemodinâmico em 2025 visa a venda cruzada de descartáveis de capnografia para sua extensa base de clientes de cuidados intensivos. Novos entrantes visam sensores vestíveis e análises baseadas em inteligência artificial, esperando contornar os ciclos de capital estabelecidos. No entanto, eles enfrentam obstáculos na validação clínica e na codificação de reembolso, ambos os quais favorecem as empresas incumbentes com infraestruturas de serviço estabelecidas.

A vantagem competitiva depende cada vez mais de software. Os fornecedores que lançam atualizações de algoritmos para detectar apneia, obstrução das vias aéreas e sepse precoce acumulam valor além das margens de hardware, nutrindo receitas de assinatura. Os gateways de dados de arquitetura aberta estão se tornando requisitos básicos à medida que os diretores de tecnologia da informação dos sistemas de saúde insistem em integração perfeita com prontuários eletrônicos. Os fabricantes que demonstram robustez em segurança cibernética e cumprem as orientações de lista de materiais de software pré-mercado da FDA de 2025 devem conquistar a confiança das partes interessadas e expandir a presença no mercado de dispositivos de capnografia.

Líderes do Setor de Dispositivos de Capnografia

Becton, Dickinson and Company

Koninklijke Philips N.V.

Masimo Corporation

Medtronic Plc

Nihon Kohden Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Capnografia

- Medtronic

- Koninklijke Philips

- Masimo

- Dragerwerk

- Nihon Kohden

- Beckton Dickinson

- Smiths Medical (Smiths Group)

- Nonin Medical

- SunMed

- Infinium Medical

- Welch Allyn (Hillrom / Baxter)

- DiMedica

- GE Healthcare

- Zoll Medical

- Hamilton Medical

- Mindray

- Teleflex

- Capnomed

- Qinhuangdao Kapunuomaite Medical

- CapnoMedical (CapnoAcademy)

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo à medida que a capnografia avança além das salas de cirurgia para o transporte, os dispositivos vestíveis e a vigilância respiratória baseada em protocolos. Os casos de uso pré-hospitalar e de transporte entre instalações estão se ampliando por meio de diretrizes formais, incluindo protocolos clínicos de 2026 que apontam a capnografia por cânula nasal para monitoramento contínuo durante o transporte de pacientes e em apresentações respiratórias ou metabólicas, como a sepse, apoiando compras incrementais de monitores portáteis alimentados por bateria e conjuntos de amostragem compatíveis. A disseminação de evidências também está ampliando a presença neonatal e de transporte, incluindo as descobertas de julho de 2026 do Journal of Perinatology do estudo CAPNO sobre capnometria não invasiva contínua para transporte neonatal a fim de detectar extubação acidental, reforçando uma necessidade definida de precisão em fluxo ultrabaixo e algoritmos de alarme robustos.

A oportunidade tecnológica se concentra em maior qualidade de sinal em baixos volumes correntes, simplificação do fluxo de trabalho e detecção de risco liderada por software. A atividade da FDA relativa ao 510(k) em maio de 2026 para o Monitor Respiratório Portátil Capnostream 35 da Covidien, LLC destaca ciclos contínuos de renovação de produtos no monitoramento respiratório portátil, enquanto o suporte à decisão clínica habilitado por IA avança para formatos de monitoramento contínuo. Também há espaço para aprimorar ferramentas de verificação mais rápidas em procedimentos de emergência e trauma, incluindo aplicações de capnografia colorimétrica estudadas para tarefas de confirmação rápida, nas quais a velocidade pode ser operacionalmente relevante, o que pode abrir demanda adjacente por consumíveis descartáveis de baixo treinamento junto à capnografia tradicional de forma de onda em vias de cuidados agudos.

Desenvolvimento Recente da Indústria no Mercado de Dispositivos de Capnografia

- Junho de 2026: A Masimo recebeu autorização 510(k) da FDA para uma funcionalidade de detecção de depressão respiratória induzida por opioides (OIRD) habilitada por IA, integrada ao monitor vestível de monitoramento contínuo de pacientes Radius VSM. A autorização avança a detecção de risco respiratório adjacente à capnografia em fluxos de trabalho de monitoramento vestível e apoia a adoção mais ampla de vigilância liderada por software junto ao monitoramento convencional de CO2 em ambientes agudos e de cuidados intermediários.

- Setembro de 2025: A Philips e a Masimo anunciaram uma colaboração estratégica renovada e de vários anos para ampliar o acesso a tecnologias de medição para monitoramento de pacientes. A parceria reforça a interoperabilidade e a disponibilidade de tecnologia de medição em frotas instaladas de monitores, o que influencia decisões de aquisição para módulos de capnografia integrados e ecossistemas de consumíveis compatíveis.

- Setembro de 2024: A BD concluiu a aquisição do grupo de produtos de Cuidados Críticos da Edwards Lifesciences e o rebatizou como BD Advanced Patient Monitoring. A medida expande o portfólio de cuidados conectados inteligentes e monitoramento avançado da BD, fortalecendo o poder de venda cruzada para soluções de monitoramento respiratório e hemodinâmico e descartáveis associados dentro dos canais de contratação hospitalar.

Mercado de Dispositivos de Capnografia Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita gerada por dispositivos de capnografia que medem e exibem formas de onda de CO2 e o CO2 expiratório final para apoiar o monitoramento de pacientes em cuidados hospitalares e ambulatoriais, incluindo ambientes de transporte. O escopo inclui dispositivos de capnografia autônomos e portáteis usados para monitoramento clínico.

Exclusões de escopo: excluímos contratos de serviço, manutenção e receita de treinamento, e não contabilizamos sistemas de administração de anestesia, salvo quando a receita do dispositivo de capnografia for identificável separadamente.

Visão geral da segmentação

- Por Produto

- Portátil

- Autônomo

- Por Tecnologia

- Fluxo Lateral

- Fluxo Principal

- Micro Fluxo

- Por Aplicação

- Cuidados Intensivos

- Estudos do Sono

- Manejo da Dor

- Sedação para Procedimentos

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando de onde vem a demanda por capnografia e como ela é regulamentada e reembolsada, já que isso costuma explicar o momento de adoção por ambiente de cuidado. Utilizamos fontes públicas como bases de dados de dispositivos da FDA (avisos de 510(k) e de recall), publicações do CDC e do National Center for Health Statistics, e conjuntos de dados hospitalares e ambulatoriais do CMS para entender o mix de procedimentos, orientações de segurança e mudanças de ambiente.

Para manter as premissas realistas, também consultamos fontes como estatísticas de saúde da OMS, indicadores de despesas em saúde da OCDE e periódicos revisados por pares de anestesia e cuidados críticos que discutem o uso da capnografia em sedação para procedimentos, manejo de via aérea e monitoramento respiratório. Relatórios anuais de empresas e apresentações a investidores foram revisados para entender o posicionamento de produtos e a exposição regional, e uma assinatura paga focada em dados financeiros e notícias corporativas foi usada para verificar desenvolvimentos recentes. As fontes listadas acima são ilustrativas, e outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas de adoção e as faixas de preço, especialmente onde os dados públicos são limitados sobre ciclos de substituição e a divisão entre unidades portáteis e autônomas. Conversamos com uma combinação de médicos hospitalares, equipes de engenharia biomédica e compras, distribuidores e especialistas do setor de dispositivos em APAC, EMEA e Américas, de modo que o modelo reflita o comportamento de compra em cuidados críticos e sedação para procedimentos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 14% | APAC: 41% |

| Nível médio: 48% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Players menores: 15% | Gerentes: 46% | Américas: 27% |

Dimensionamento e previsão de mercado

Para o dimensionamento, utilizamos uma combinação de abordagens top-down e bottom-up. Primeiro, reconstruímos os volumes de procedimentos e os grupos de pacientes monitorados por ambiente de cuidado e geografia, e depois traduzimos essa demanda em necessidades de dispositivos usando padrões de uso e substituição. Os totais são verificados usando aproximações bottom-up seletivas, como ASP amostrado por categoria de dispositivo, verificações de canal e divisões de receita de fornecedores por região, o que ajuda a ajustar as premissas de penetração.

As entradas do modelo incluem volumes de sedação para procedimentos, atividade de manejo de via aérea em UTI e emergência, crescimento em centros cirúrgicos ambulatoriais, expectativas de ciclo de substituição de dispositivos e faixas de preço observadas para tecnologias mainstream, sidestream e microstream. Como a utilização varia por ambiente, também ajustamos para o uso em transporte e pré-hospitalar onde ele está materialmente presente, e as lacunas são tratadas por meio de faixas conservadoras que são posteriormente revisitadas em discussões de acompanhamento.

As previsões são construídas usando análise de cenários apoiada por suavização exponencial para indicadores mais estáveis, já que atualizações de diretrizes e ciclos de orçamento de capital podem criar mudanças abruptas. As trajetórias dos cenários são alinhadas com opiniões de especialistas sobre conformidade em segurança do paciente, mudanças no mix tecnológico e gastos hospitalares, e depois verificadas para que o perfil de crescimento permaneça prático.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por meio de múltiplas verificações, incluindo a comparação dos volumes implícitos de dispositivos com sinais de procedimentos e leitos, e a revisão de se as premissas de preço correspondem ao que os compradores relatam em licitações recentes. Quando surgem grandes variações por região ou ambiente de cuidado, revisitamos a lógica de penetração e recontatamos respondentes selecionados para confirmar se a diferença é real ou um problema de entrada.

Antes da aprovação final, o trabalho é revisado em etapas para que os cálculos, as premissas e a narrativa permaneçam alinhados, e taxas de crescimento incomuns são questionadas em relação a sinais independentes, como ações regulatórias e tendências de utilização hospitalar. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais, como um grande recall ou uma mudança notável na orientação clínica. Imediatamente antes da entrega, fazemos uma nova revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de dispositivos de capnografia da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para dispositivos de capnografia podem variar mesmo quando o tópico parece o mesmo, porque cada publicador escolhe seu próprio ano, escopo e regras de precificação. As diferenças também vêm de como as categorias de dispositivos são agrupadas, e de se a estimativa é construída a partir de sinais de demanda clínica ou de agrupamentos de receita reportada.

Os maiores fatores de discrepância neste mercado geralmente vêm do que é contabilizado como receita, do ano-base usado e de como o mix tecnológico é precificado ao longo do tempo. Algumas estimativas misturam acessórios ou descartáveis, aplicam um aumento de ASP mais rápido, ou usam um ano-base que não reflete padrões de compra e ciclos de substituição recentes, o que pode alterar o valor de mercado mesmo antes da aplicação das premissas de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,67 bilhão de USD (2026) | |

| Consultoria Global A | 0,67 bilhão de USD (2023) | Usa 2023 como ano-base e uma trajetória de crescimento de curto prazo mais alta, e o escopo pode ser interpretado de forma mais ampla ao segmentar por componentes, o que pode levar à inclusão parcial do valor de descartáveis ou acessórios em algumas construções. |

| Publicador do Setor B | 0,67 bilhão de USD (2024) | Ancora a série a 2024 e pode divergir quando o preço é escalonado mais rapidamente do que o comportamento de compra observado, ou quando ajustes de temporização cambial e inflação são aplicados de forma diferente entre regiões. |

A dispersão é explicada principalmente pela escolha do ano-base e por se a receita de acessórios ou descartáveis é incluída junto à receita de dispositivos, e não por uma visão diferente sobre a adoção clínica. Quando o total é ancorado à demanda vinculada a procedimentos e à precificação apenas de dispositivos, com os ciclos de substituição reverificados por meio de chamadas primárias, o valor de 2026 permanece consistente com o tratamento de escopo de dispositivos aplicado pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos de Capnografia?

Espera-se que o tamanho do Mercado de Dispositivos de Capnografia atinja USD 669,4 milhões em 2026 e cresça a um CAGR de 6,79% para atingir USD 929,58 milhões até 2031.

Quais são as principais barreiras para uma adoção mais ampla da capnografia?

Os altos custos de capital e de descartáveis, juntamente com a escassez de tecnologistas qualificados em respiração e anestesia, continuam sendo os principais obstáculos para uma penetração de mercado mais rápida.

Quem são os principais players do Mercado de Dispositivos de Capnografia?

Becton, Dickinson and Company, Koninklijke Philips N.V., Masimo Corporation, Medtronic Plc e Nihon Kohden Corporation são as principais empresas que operam no Mercado de Dispositivos de Capnografia.

Qual é a região de crescimento mais rápido no Mercado de Dispositivos de Capnografia?

A Ásia-Pacífico apresenta o maior CAGR regional, de 9,08%, impulsionado pelo aumento dos volumes cirúrgicos, investimentos em capacidade de UTI e rápida adoção de tecnologias médicas habilitadas por inteligência artificial.

Qual região tem a maior participação no Mercado de Dispositivos de Capnografia?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos de Capnografia.

Página atualizada pela última vez em: