Tamanho e Participação do Mercado de Dieta Cetogênica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dieta Cetogênica por Mordor Intelligence

O tamanho do Mercado de Dieta Cetogênica foi avaliado em USD 13,08 bilhões em 2025, aumentou para USD 13,77 bilhões em 2026 e está projetado para atingir USD 17,88 bilhões até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 5,37% durante o período de previsão. O crescimento do mercado é impulsionado principalmente pela crescente ênfase global na saúde metabólica, no gerenciamento de peso e em abordagens nutricionais estruturadas voltadas para a mitigação de riscos de saúde relacionados ao estilo de vida. A crescente conscientização sobre estratégias de redução de carboidratos, aliada às preocupações crescentes com obesidade e resistência à insulina, impulsionou o interesse dos consumidores em padrões alimentares cetogênicos como uma abordagem alimentar estruturada. Além disso, o crescimento do mercado é apoiado pela inovação contínua de produtos que melhora o sabor, a textura e a conveniência, tornando as opções compatíveis com a dieta cetogênica mais acessíveis a uma base de consumidores mais ampla.

Principais Conclusões do Relatório

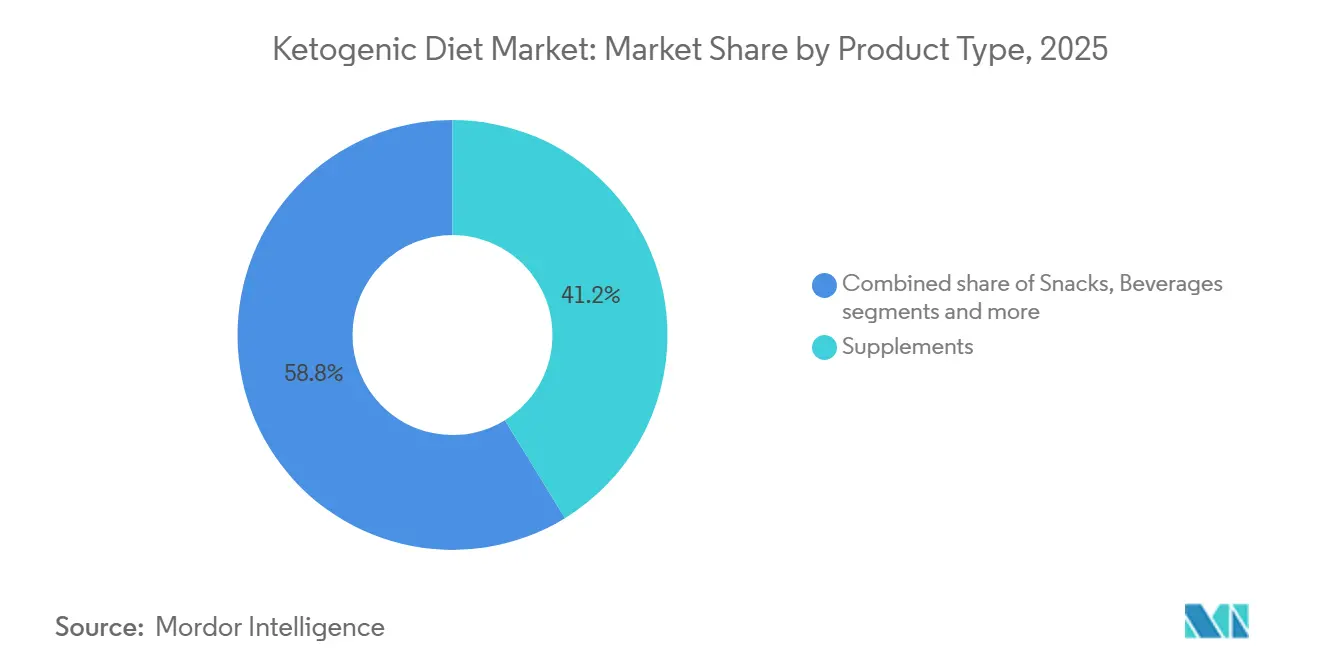

- Por tipo de produto, os suplementos lideraram com 41,23% da participação do mercado de dieta cetogênica em 2025, enquanto as bebidas têm previsão de expansão a um CAGR de 5,87% até 2031.

- Por natureza, os produtos convencionais detinham 81,23% do tamanho do mercado de dieta cetogênica em 2025, enquanto as ofertas orgânicas têm projeção de avançar a um CAGR de 6,56% até 2031.

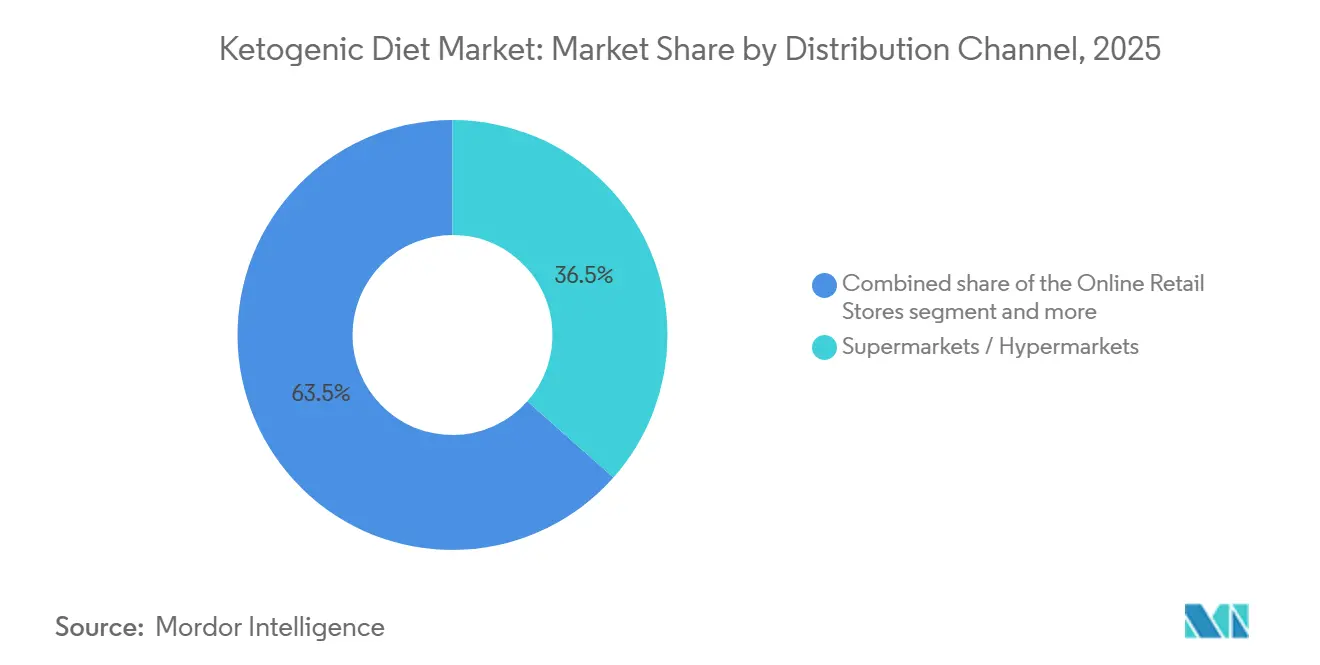

- Por canal de distribuição, os supermercados/hipermercados comandavam 36,54% de participação do tamanho do mercado de dieta cetogênica em 2025, mas o varejo online está definido para crescer mais rapidamente a um CAGR de 6,81% até 2031.

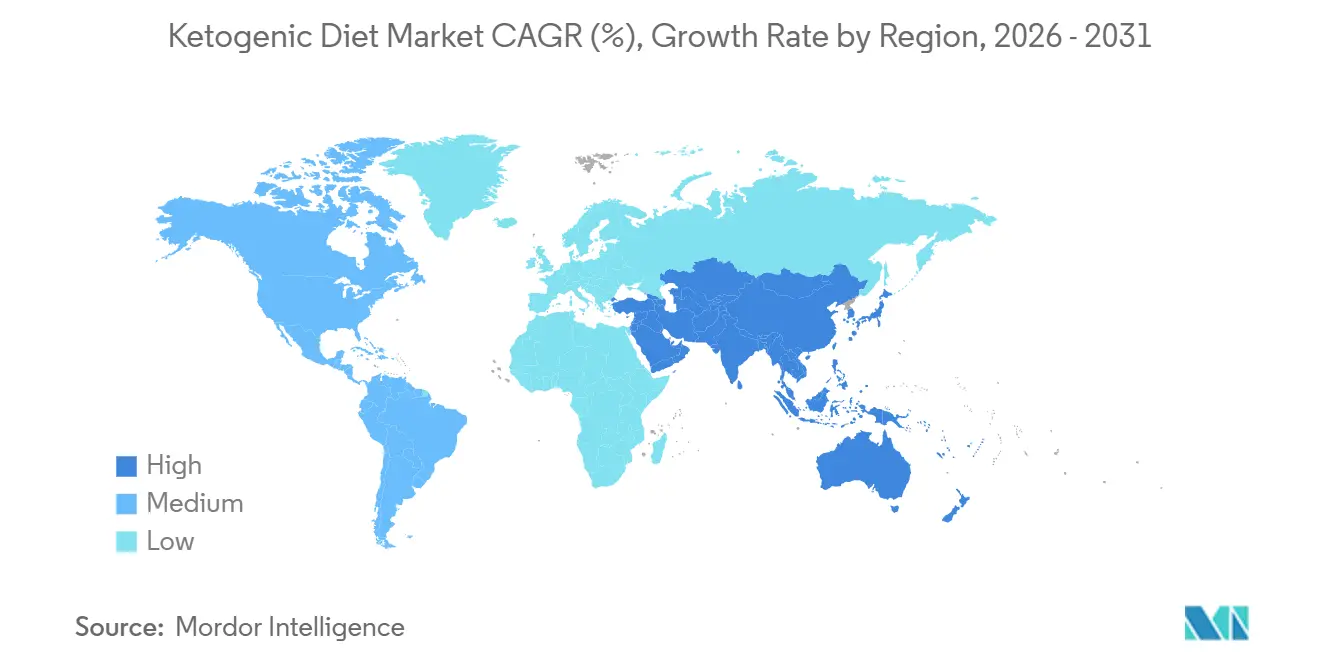

- Por geografia, a América do Norte capturou 38,87% da participação do mercado de dieta cetogênica em 2025; a Ásia-Pacífico tem previsão de registrar o CAGR regional mais forte de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dieta Cetogênica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido aumento da obesidade e distúrbios metabólicos | +0.9% | Global, com pressão aguda na América do Norte, Oriente Médio e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento do entusiasmo com fitness e desempenho atlético | +0.7% | América do Norte, Europa, Austrália; emergindo na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Inovação de produtos em sabor/textura e formatos prontos para consumo | +0.8% | Global, liderado pelos centros de inovação da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Desenvolvimento de opções cetogênicas à base de plantas | +0.5% | América do Norte, Europa, com expansão para segmentos vegetarianos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impacto das redes sociais e influenciadores | +0.6% | Global, mais forte na América do Norte, Europa e mercados da Ásia-Pacífico com alta conectividade digital | Curto prazo (≤ 2 anos) |

| Crescente interesse em usos terapêuticos além da perda de peso | +0.7% | América do Norte, Europa (adoção clínica); Ásia-Pacífico (conscientização emergente) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido aumento da obesidade e distúrbios metabólicos

A crescente prevalência da obesidade e das condições metabólicas relacionadas está impulsionando o crescimento do mercado. À medida que os consumidores priorizam cada vez mais intervenções dietéticas para o gerenciamento de peso, controle glicêmico e saúde metabólica, as dietas com baixo teor de carboidratos e cetogênicas estão ganhando popularidade como soluções nutricionais estruturadas. O foco da dieta cetogênica na restrição de carboidratos e na flexibilidade metabólica está alinhado com os objetivos dos consumidores, como redução de gordura, regulação do apetite e melhora da sensibilidade à insulina. Além disso, as crescentes discussões médicas sobre distúrbios relacionados ao estilo de vida aumentaram o interesse em estratégias dietéticas controladas como medidas de saúde preventivas e complementares. Por exemplo, a Federação Mundial de Obesidade estima que, até 2025, aproximadamente 1,6 milhão de mortes prematuras por doenças não transmissíveis, incluindo diabetes, câncer, doenças cardíacas e acidente vascular cerebral, estarão ligadas ao sobrepeso e à obesidade [1]Fonte: Federação Mundial de Obesidade, "Atlas Mundial da Obesidade 2025", worldobesity.org. Essa estatística destaca a necessidade crítica de abordagens eficazes de gestão dietética.

Aumento do entusiasmo com fitness e desempenho atlético

O crescente foco global em fitness, composição corporal e desempenho atlético está impulsionando a demanda no mercado de dieta cetogênica. À medida que os consumidores adotam rotinas de treino estruturadas, treinamento de força, esportes de resistência e práticas de aprimoramento físico, as estratégias dietéticas que promovem a adaptação à gordura e a liberação sustentada de energia estão se tornando mais populares. A dieta cetogênica está associada à melhora da eficiência metabólica e ao controle da ingestão de carboidratos, atraindo indivíduos que buscam otimizar os resultados do treinamento, gerenciar a gordura corporal e manter a massa muscular magra. Por exemplo, de acordo com a Associação de Saúde e Fitness, academias, estúdios e outras instalações de fitness nos Estados Unidos registraram 77 milhões de membros em 2024, refletindo um nível significativo de engajamento ativo com a saúde [2]Fonte: Associação de Saúde e Fitness, "Como 77 Milhões de Membros de Fitness se Exercitam", healthandfitness.org. Essa crescente participação em atividades físicas aumenta a conscientização sobre abordagens dietéticas estruturadas, incluindo dietas cetogênicas, à medida que os indivíduos buscam estratégias nutricionais para apoiar o desempenho e a recuperação.

Inovação de produtos em sabor/textura e formatos prontos para consumo

A inovação contínua em aprimoramento de sabor, melhoria de textura e formatos de conveniência prontos para consumo está impulsionando o crescimento no mercado global de dieta cetogênica. Um desafio fundamental para as dietas cetogênicas tem sido a variedade limitada e o apelo sensorial reduzido em comparação com os alimentos tradicionais ricos em carboidratos. Os fabricantes estão abordando essa questão criando produtos que replicam sabores e texturas convencionais enquanto aderem a rigorosos requisitos de baixo teor de carboidratos. Os avanços nas tecnologias de processamento de alimentos, sistemas alternativos de ligação e técnicas de reformulação estão melhorando a consistência, a cremosidade e a palatabilidade geral. Por exemplo, Keto Chow oferece um sachê de Base para Sopa de Carne Farta para Refeição Única, embalado em marrom e branco, apresentando uma tigela de sopa com carne e ervas, rotulado como Ultra Baixo em Carboidratos. Esse formato estável em prateleira e com porção controlada ilustra como as marcas estão expandindo além de pós e suplementos para fornecer soluções completas de refeições que combinam conveniência com satisfação sensorial.

Desenvolvimento de opções cetogênicas à base de plantas

O crescimento das opções cetogênicas à base de plantas está influenciando o mercado à medida que os fabricantes se adaptam às mudanças nas preferências dos consumidores por nutrição sustentável, ética e focada em plantas. Tradicionalmente, as dietas cetogênicas dependiam fortemente de gorduras e proteínas de origem animal, limitando seu apelo para consumidores veganos, vegetarianos e flexitarianos. A introdução de fontes de proteína de baixo teor de carboidratos à base de plantas e alternativas de gordura ampliou a base de consumidores ao mesclar abordagens dietéticas cetogênicas e à base de plantas. Essa combinação permite que as marcas abordem duas tendências de estilo de vida crescentes simultaneamente: nutrição com baixo teor de carboidratos e alimentação à base de plantas. Além disso, os produtos cetogênicos à base de plantas frequentemente se alinham com os padrões de rótulo limpo e com a marca ambientalmente consciente, aprimorando seu posicionamento no mercado premium. À medida que a sustentabilidade e a transparência dos ingredientes se tornam fatores cada vez mais significativos nas decisões de compra, a disponibilidade de lanches cetogênicos à base de plantas credíveis, substitutos de refeições e alimentos funcionais melhora a inclusividade dentro da categoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições dietéticas rígidas e desafios de sustentabilidade | -0.3% | Global, agudo na Europa e nos segmentos da América do Norte com consciência ambiental | Médio prazo (2 a 4 anos) |

| Variedade e disponibilidade limitadas de produtos | -0.3% | Ásia-Pacífico, América Latina, Oriente Médio e África (lacunas de distribuição); América do Norte e Europa rurais | Curto prazo (≤ 2 anos) |

| Preferências culturais e dietéticas | -0.2% | Ásia-Pacífico (dietas centradas em arroz), América Latina (milho/feijão), Europa Mediterrânea, Oriente Médio | Médio prazo (2 a 4 anos) |

| Desafios na nutrição equilibrada | -0.2% | Global, com maior escrutínio na América do Norte e Europa por parte das autoridades de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições dietéticas rígidas e desafios de sustentabilidade

As restrições rígidas de carboidratos e os requisitos rígidos de macronutrientes representam um desafio significativo para o mercado global de dieta cetogênica. A dieta exige a manutenção de uma ingestão muito baixa de carboidratos enquanto se consome altos níveis de gordura, o que muitos consumidores consideram difícil de sustentar a longo prazo. Essa abordagem restritiva limita a variedade de alimentos, reduz a flexibilidade em contextos alimentares sociais e culturais e complica o planejamento das refeições. Consequentemente, a adesão a longo prazo torna-se desafiadora para muitos indivíduos, resultando em taxas mais altas de abandono após os testes iniciais. Manter a cetose requer disciplina dietética consistente, leitura cuidadosa de rótulos e hábitos alimentares estruturados, que podem não estar alinhados com estilos de vida dinâmicos ou práticas dietéticas tradicionais em várias regiões. Além disso, a gama limitada de opções alimentares permitidas pode levar à monotonia, desencorajando o engajamento repetido com produtos específicos para a dieta cetogênica.

Variedade e disponibilidade limitadas de produtos

A variedade limitada de produtos e a disponibilidade inconsistente servem como restrições significativas no mercado. Apesar dos avanços na inovação, a gama de produtos compatíveis com a dieta cetogênica permanece mais estreita em comparação com as categorias de alimentos convencionais. Muitos itens alimentares convencionais excedem os níveis permitidos de carboidratos, limitando as opções dos consumidores e tornando a adesão à dieta dependente de uma seleção menor de produtos especializados. Essa variedade limitada pode resultar em fadiga de sabor e diminuição do comprometimento a longo prazo, particularmente entre novos usuários que buscam sabores mais diversos e opções de refeições. Em muitas regiões, os produtos específicos para a dieta cetogênica estão disponíveis principalmente em lojas de saúde especializadas ou redes de varejo selecionadas, restringindo a acessibilidade mais ampla. Mercados menores frequentemente carecem de produtos cetogênicos produzidos localmente, levando a uma dependência de importações e à redução da consistência na disponibilidade de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Impulsionam a Mudança para Prontos para Consumo

O segmento de suplementos representou uma participação notável de 41,23% em 2025, impulsionado por sua conveniência incomparável, funcionalidade altamente avançada e forte alinhamento com os objetivos de desempenho dos consumidores em rápida transformação. A demanda crescente por suporte revolucionário à saúde metabólica, soluções aceleradas de gerenciamento de peso, liberação sustentada de energia e melhora do desempenho cognitivo estabeleceu firmemente os suplementos como ferramentas indispensáveis orientadas ao desempenho, em vez de auxiliares dietéticos tradicionais. O segmento também experimentou avanços sem precedentes por meio de inovações transformadoras em formulações de rótulo limpo, adoçantes sem açúcar, proteínas cetogênicas à base de plantas e formatos prontos para misturar com sabor que elevaram significativamente a palatabilidade.

O segmento de bebidas, com previsão de crescimento a um CAGR de 5,87% até 2031, é impulsionado por vantagens específicas dos formatos de produtos líquidos, em vez de fatores associados aos suplementos. As bebidas se beneficiam de uma frequência de consumo mais alta em comparação com outras categorias cetogênicas, pois são incorporadas às rotinas diárias de hidratação e refresco, levando a ciclos de compra repetida mais fortes. O segmento também se beneficia de visibilidade proeminente nas prateleiras em refrigeradores de varejo e corredores de bebidas funcionais, o que impulsiona compras por impulso e facilita a descoberta de marcas. Além disso, os produtos de bebidas oferecem texturas suaves e prontas para consumo que eliminam barreiras de preparação, simplificando a adoção para consumidores cetogênicos de primeira viagem. A diversificação de sabores e o posicionamento premium ampliaram ainda mais o apelo da categoria, atraindo consumidores preocupados com a saúde que buscam alternativas com baixo teor de carboidratos para refrigerantes tradicionais e bebidas açucaradas.

Por Natureza: Orgânicos Ganham Prêmio de Rótulo Limpo

O segmento convencional, com projeção de deter 81,23% de participação de mercado em 2025, domina devido à sua maior flexibilidade de ingredientes, processos de fabricação escaláveis e maior competitividade de preços em comparação com as alternativas orgânicas. Os produtos cetogênicos convencionais permitem que os fabricantes obtenham uma gama mais ampla de ingredientes aprovados com baixo teor de carboidratos sem as restrições de certificação associadas à produção orgânica. Isso permite um desenvolvimento de produtos mais rápido e a expansão do portfólio. Além disso, essa flexibilidade apoia a distribuição em massa em supermercados, lojas de conveniência, farmácias e plataformas online, aumentando a acessibilidade a uma base de consumidores mais ampla. Os produtos convencionais também geralmente oferecem maior estabilidade de prateleira e disponibilidade de fornecimento mais consistente, fortalecendo as parcerias de varejo e o potencial de exportação global.

O segmento orgânico tem projeção de crescer ao CAGR mais rápido de 6,56% até 2031, impulsionado pela crescente preferência dos consumidores por produtos alimentícios de rótulo limpo, minimamente processados e com certificação dentro da categoria cetogênica. À medida que os consumidores cetogênicos associam cada vez mais a disciplina dietética ao bem-estar geral e à transparência dos ingredientes, a demanda por produtos livres de aditivos sintéticos, pesticidas, adoçantes artificiais e componentes geneticamente modificados está se acelerando. A certificação orgânica aumenta a confiança e a integridade percebida do produto, particularmente entre compradores premium e preocupados com a saúde que examinam de perto a origem dos ingredientes e os métodos de produção. Por exemplo, de acordo com a Federação Alemã de Produtores de Alimentos Orgânicos (BÖLW), as receitas de alimentos orgânicos na Alemanha atingiram EUR 16,99 bilhões em 2024, refletindo uma demanda forte e sustentada dos consumidores por produtos orgânicos certificados [3]Fonte: Federação Alemã de Produtores de Alimentos Orgânicos (BÖLW), "Receita de alimentos orgânicos na Alemanha", boelw.de.

Por Canal de Distribuição: Varejo Online Perturba o Tradicional

Os supermercados e hipermercados têm projeção de representar 36,54% de participação de mercado em 2025, dominando o cenário de distribuição devido à sua ampla variedade de produtos, alto fluxo de consumidores e forte visibilidade nas prateleiras. Esses formatos de varejo oferecem acesso centralizado a várias categorias de produtos cetogênicos, permitindo que os consumidores comparem marcas, revisem rótulos nutricionais e tomem decisões de compra informadas em um único local. Os varejistas de grande formato se beneficiam de redes de cadeia de suprimentos estabelecidas e capacidades de compra em volume, garantindo disponibilidade consistente de estoque e preços competitivos. Além disso, o comportamento de compra por impulso é mais prevalente em ambientes de varejo físico, particularmente para itens cetogênicos recém-lançados ou promocionais estrategicamente posicionados em áreas de alto tráfego. A expansão de produtos de marca própria em supermercados contribuiu ainda mais para sua dominância, à medida que os varejistas introduzem alternativas cetogênicas acessíveis sob suas próprias marcas, aumentando a acessibilidade para os consumidores do mercado de massa.

O segmento de varejo online tem projeção de crescer ao CAGR mais rápido de 6,81% até 2031, impulsionado por suas vantagens estruturais em variedade de produtos, marketing direcionado e educação do consumidor dentro do mercado de dieta cetogênica. As plataformas online fornecem acesso a uma variedade significativamente mais ampla de produtos cetogênicos de nicho e especializados que podem não estar disponíveis em lojas tradicionais. Esse catálogo extenso apoia a descoberta de marcas emergentes, formulações premium e inovações recém-lançadas. O varejo digital também oferece descrições detalhadas de produtos, transparência nutricional, detalhamento de ingredientes e avaliações verificadas de consumidores, que são essenciais para os consumidores cetogênicos que avaliam cuidadosamente as contagens de carboidratos e a qualidade da formulação. Os modelos de assinatura e as opções de reposição automática aprimoram ainda mais o comportamento de compra repetida, particularmente para produtos cetogênicos básicos.

Análise Geográfica

A América do Norte tem projeção de deter 38,87% de participação de mercado em 2025, dominando o mercado global de dieta cetogênica. Essa liderança é atribuída à forte conscientização dos consumidores sobre estilos de vida com baixo teor de carboidratos, à ampla disponibilidade de produtos rotulados como cetogênicos e a um ecossistema maduro de alimentos funcionais. A região se beneficia da adoção precoce de protocolos cetogênicos nas comunidades de gerenciamento de peso e bem-estar, aliada à extensa penetração de produtos no varejo convencional e em lojas de nutrição especializadas. Pipelines robustos de inovação de produtos, intensa concorrência entre marcas e esforços estratégicos de marketing consolidaram ainda mais o mercado. Além disso, a presença de fabricantes de grande escala e redes de distribuição bem desenvolvidas garante alta visibilidade dos produtos e fornecimento consistente em supermercados, farmácias e plataformas digitais.

A Ásia-Pacífico deve crescer ao CAGR mais rápido de 5,65% até 2031, emergindo como uma região de alto potencial. Esse crescimento é impulsionado pela mudança nos padrões alimentares, pelo aumento da consciência sobre saúde e pela rápida expansão da infraestrutura moderna de varejo. A urbanização e a adoção de hábitos alimentares ocidentalizados alimentaram o interesse em soluções de gerenciamento de peso, incentivando a adoção de alternativas dietéticas com baixo teor de carboidratos. A região também está experimentando uma demanda crescente por alimentos funcionais e fortificados, criando oportunidades para inovações compatíveis com a dieta cetogênica. A expansão dos ecossistemas de comércio eletrônico, particularmente nas principais economias asiáticas, melhorou o acesso a marcas cetogênicas importadas e domésticas. Além disso, os consumidores mais jovens estão se engajando ativamente com tendências de saúde digital e dietas baseadas em estilo de vida, acelerando a adoção regional.

Europa, América do Sul e Oriente Médio & África representam coletivamente mercados em expansão constante, apoiados pela crescente conscientização dietética e pela penetração crescente de alimentos de saúde especializados. A Europa se beneficia de fortes preferências por rótulo limpo e clareza regulatória em relação à rotulagem nutricional, o que apoia o crescimento de formulações de produtos alinhadas com a dieta cetogênica. Na América do Sul, a adoção gradual é impulsionada pelo crescente interesse no controle de peso e em alimentos funcionais premium, embora a maturidade do mercado permaneça moderada. Enquanto isso, a região do Oriente Médio & África está experimentando crescimento em estágio inicial, apoiado pela modernização crescente do varejo e pelo surgimento de segmentos de consumidores focados em saúde.

Panorama regulatório

Globalmente, os alimentos e bebidas com posicionamento cetogênico são regidos por regras gerais de alimentos e suplementos dietéticos, sem um padrão definido por reguladores para rotulagem "keto" nos principais mercados, como os Estados Unidos. Nos EUA, os produtos comercializados para consumidores keto devem atender aos requisitos de rotulagem de alimentos da FDA sob o 21 CFR Part 101, incluindo informações nutricionais, declarações de ingredientes e as regras que regem o conteúdo nutricional e as alegações relacionadas à saúde, para evitar rotulagem enganosa sob o FD&C Act.

Na Europa, a comunicação na embalagem é limitada pelo regulamento da UE sobre alegações nutricionais e de saúde. O Regulamento (CE) n.º 1924/2006, juntamente com a lista da União de alegações de saúde permitidas (incluindo o regime estabelecido pelo Regulamento (UE) n.º 432/2012), limita quais alegações podem ser usadas e como devem ser comprovadas. Produtos posicionados para o manejo dietético de pacientes podem se enquadrar em categorias como alimentos para fins medicinais específicos (FSMP) sob o Regulamento (UE) n.º 609/2013. Separadamente, novos ingredientes relacionados ao keto (por exemplo, certos sais de beta-hidroxibutirato) podem exigir avaliação de segurança e autorização pré-comercialização na UE sob o regime de Novos Alimentos, com a EFSA desempenhando papel central na avaliação científica.

Cenário Competitivo

O mercado global de dieta cetogênica é moderadamente fragmentado, com concorrência abrangendo corporações alimentícias multinacionais e marcas especializadas focadas em dieta cetogênica. Os principais players do mercado incluem Nestlé S.A., Perfect Keto LLC, Bulletproof 360 Inc., Ancient Brands LLC e Dang Foods Co. As grandes empresas multinacionais utilizam robustas capacidades de Pesquisa e Desenvolvimento (P&D), extensas cadeias de suprimentos globais e redes de varejo estabelecidas para expandir suas ofertas de produtos alinhadas com a dieta cetogênica. Enquanto isso, os players de nicho se diferenciam por meio de formulações especializadas, estratégias diretas ao consumidor e forte reconhecimento de marca nas comunidades de consumidores com baixo teor de carboidratos. O cenário competitivo é dinâmico, impulsionado por lançamentos frequentes de produtos, reformulações e diversificação de portfólio que influenciam o posicionamento no mercado.

As empresas estão cada vez mais focadas em aplicações terapêuticas, particularmente soluções cetogênicas supervisionadas medicamente voltadas para o suporte à saúde metabólica e neurológica. Além disso, há uma ênfase crescente em formulações à base de plantas, à medida que os fabricantes buscam atender às preferências dietéticas veganas e flexitarianas, mantendo a compatibilidade com a dieta cetogênica. Os esforços de inovação priorizam ingredientes de rótulo limpo, alternativas sem açúcar e perfis de sabor aprimorados para ampliar o apelo dos produtos cetogênicos. As empresas também estão investindo no desenvolvimento de produtos localizados para se alinhar com as preferências de sabor regionais e os requisitos regulatórios, especialmente em mercados emergentes de alto crescimento onde os hábitos alimentares diferem significativamente dos mercados ocidentais.

Os disruptores no mercado de dieta cetogênica estão cada vez mais aproveitando plataformas de nutrição personalizada que utilizam diagnósticos digitais, rastreamento de biomarcadores e personalização de dieta orientada por algoritmos para aumentar o engajamento dos consumidores. Essas plataformas vão além dos planos de refeições cetogênicas padronizados, oferecendo proporções de macronutrientes personalizadas, recomendações de produtos individualizadas e feedback metabólico em tempo real. Ao integrar dispositivos de saúde vestíveis, sistemas de monitoramento de glicose e análises dietéticas baseadas em inteligência artificial, as empresas de nutrição personalizada estão desenvolvendo programas cetogênicos adaptativos que respondem às necessidades metabólicas específicas do usuário, afastando-se das abordagens únicas para todos.

Líderes do Setor de Dieta Cetogênica

Nestlé S.A.

Perfect Keto LLC

Bulletproof 360 Inc.

Ancient Brands LLC

Dang Foods Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As marcas têm espaço para traduzir a demanda por "keto" em propostas compatíveis e escaláveis, ancoradas em alegações regulamentadas de conteúdo nutricional (por exemplo, baixo teor de açúcar, alto teor de proteína, alto teor de fibra) e em formatos com porções controladas que funcionam bem no varejo tradicional e na descoberta online. A atividade recente de produtos também mostra como as empresas estão moldando portfólios alinhados ao keto em torno de missões adjacentes, incluindo as refeições congeladas Vital Pursuit da Nestle USA, posicionadas para usuários de GLP-1 (lançadas em todo o território dos EUA), e o shot de proteína de whey Boost Pre-Meal Hunger Support da Nestle. Juntos, esses movimentos reforçam a nutrição estruturada e rica em proteínas como uma via de inovação em rápido crescimento que se sobrepõe aos consumidores keto focados em gerenciamento de peso e saúde metabólica.

As oportunidades de ingredientes e formulação também se concentram em tecnologias e aprovações que apoiam sabor, textura e conveniência em bebidas e formatos prontos para consumo, mantendo-se dentro das regras de alegações e ingredientes estabelecidas por cada região geográfica. Uma referência regulatória específica é o Regulamento do Código Alimentar Turco sobre Novos Alimentos da Turquia, publicado em maio de 2026 pelo Ministério da Agricultura e Florestas. O regulamento estabelece um regime de autorização e avaliação científica, e exige que os operadores existentes cumpram os requisitos até 30 de junho de 2027, o que cria um caminho mais claro para novos adoçantes, fibras e lipídios funcionais usados em formulações do tipo keto. Marcas que combinam rotulagem compatível com fontes de gordura de fornecimento seguro (como MCTs e óleo de abacate) e formatos de entrega de longa duração (RTD, lipídios microencapsulados, soluções de refeição em porção única) podem ampliar as ocasiões de uso recorrente, indo além dos suplementos, para alimentos e bebidas do dia a dia.

Desenvolvimentos recentes do setor

- Maio de 2026: A Turquia publicou o Regulamento do Código Alimentar Turco sobre Novos Alimentos, estabelecendo um regime de autorização e avaliação científica para novos ingredientes usados em alimentos funcionais e suplementos. O regulamento inclui um cronograma de transição, com conformidade exigida para operadores existentes até 30 de junho de 2027. Ele adiciona um caminho mais claro para a introdução de novos ingredientes relevantes para o keto, ao mesmo tempo em que eleva o padrão de documentação e comprovação de segurança.

- Novembro de 2025: A Ketone Labs lançou a Boundless Bar, uma barra de proteína com energia de cetonas, posicionada em torno da adição de cetonas goBHB e colágeno. O lançamento expande os snacks posicionados como keto além das tradicionais barras com baixo teor de açúcar, em direção a formulações que enfatizam ativos funcionais. Isso apoia a premiumização e a diferenciação em um segmento de snacks já bastante concorrido.

- Janeiro de 2025: A Wellful, Inc. adquiriu a Ancient Nutrition para expandir seu portfólio de saúde e bem-estar no varejo natural. O negócio fortalece a escala em suplementos e nutrição funcional adjacente, apoiando uma distribuição mais ampla e o agrupamento entre marcas. Também pode influenciar a presença nas gôndolas e o mix de produtos online para itens alinhados ao keto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange alimentos, bebidas e itens nutricionais embalados que são posicionados e vendidos como adequados para dieta keto, ou seja, formulados para baixo teor de carboidratos líquidos e maior ingestão de gordura. O dimensionamento é capturado em termos de valor, considerando vendas no varejo e online, nas quais as alegações keto são um fator-chave de compra.

Exclusões de escopo: Terapia dietética cetogênica medicinal utilizada em hospitais e preparo de refeições caseiras não comerciais não são contabilizados.

Visão geral da segmentação

- Por Tipo de Produto

- Suplementos

- Sais de Cetona

- Ésteres de Cetona

- Óleo MCT

- Outros

- Lanches

- Barras

- Misturas de Nozes e Sementes

- Biscoitos e Brownies

- Lanches de Carne e Queijo

- Bebidas

- Prontos para Consumo

- Shakes

- Café e Cremes

- Laticínios e Alternativas a Laticínios

- Outros

- Suplementos

- Por Natureza

- Convencional

- Orgânico

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Nutrição Especializadas

- Farmácias/Drogarias

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com bases públicas que ajudam a estabelecer limites realistas de demanda e evitar a contagem duplicada entre as gôndolas de alimentos e suplementos. Recorremos a fontes como o USDA e as orientações relacionadas à rotulagem de alimentos, a FDA dos EUA para regras de alegações e nutrição, a Comissão Europeia e a EFSA para referências sobre ingredientes e rotulagem, e estatísticas comerciais da OMC e da UN Comtrade para fluxos de alimentos embalados e suplementos.

Para traduzir essas bases em um modelo de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores, cobertura de imprensa de veículos respeitáveis e divulgações no nível de categoria de associações comerciais, quando disponíveis. Paralelamente, utilizamos assinaturas pagas que fornecem dados financeiros e inteligência corporativa, notícias e finanças, bancos de dados de patentes e dados de importação e exportação em nível de embarque, para verificar cruzadamente a atividade das marcas, os lançamentos de produtos e os sinais de fornecimento. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o que realmente está sendo vendido como alimento keto em comparação com itens adjacentes de baixo carboidrato ou alto teor de proteína, e para confirmar o mix de canais entre o varejo moderno, lojas especializadas, farmácias e canais online. Conversamos com uma combinação de fabricantes, participantes de ingredientes e embalagens, distribuidores, varejistas e especialistas focados em nutrição em toda a APAC, EMEA e Américas, de modo que as lacunas das pesquisas documentais pudessem ser tratadas e as premissas alinhadas ao que os compradores realmente estão fazendo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 20% | APAC: 50% |

| Nível médio: 50% | Líderes funcionais/de unidade: 24% | EMEA: 31% |

| Participantes menores: 22% | Gerentes: 56% | Américas: 19% |

Dimensionamento de mercado e previsões

O dimensionamento é construído usando uma abordagem top-down e bottom-up, em que os sinais de adoção da dieta e do canal de varejo são usados para reconstruir o gasto endereçável, e então os totais são verificados em relação a panoramas práticos de fornecedores e canais. No caminho top-down, vinculamos o conjunto de demanda a métricas como tendências de adoção da dieta keto, crescimento da categoria de alimentos embalados em formatos "better-for-you", expansão de pesquisas online e de gôndola para alegações keto, e faixas de preço para formatos keto comuns, como snacks, misturas para assar e bebidas prontas para consumo.

Aproximações seletivas de baixo para cima (bottom-up) são então usadas para corroborar o total, incluindo o mapeamento de receita de marcas amostradas, verificações de canais sobre a movimentação do preço médio de venda e verificações de sanidade sobre proxies de volume, quando as contagens de unidades embaladas são visíveis. Quando alguns segmentos são difíceis de quantificar com clareza, preenchemos as lacunas usando faixas conservadoras validadas por meio de entrevistas, e mantemos as premissas consistentes entre regiões para que o modelo permaneça replicável. A previsão é feita usando análise de cenários apoiada por suavização de tendências nas principais variáveis, e a visão prospectiva é finalizada apenas após os especialistas confirmarem se a evolução de preços e os ganhos de distribuição parecem realistas para os próximos anos.

Validação de dados e ciclo de atualização

A validação é feita em etapas, para que o total de mercado não seja aceito apenas por corresponder a uma única fonte. Comparamos os resultados com sinais independentes, como taxas de crescimento por categoria, movimento comercial quando aplicável, e o ritmo de atividade de novos produtos, revisando então os valores discrepantes até que os fatores subjacentes fiquem claros.

Antes da aprovação final, o modelo passa por verificações de analistas quanto à variância por região, à lógica do mix de canais e a saltos de um ano para o outro que não se alinham com eventos de mercado conhecidos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem mudanças materiais, incluindo grandes mudanças na rotulagem ou alterações repentinas nos gastos dos consumidores. Imediatamente antes da entrega, realizamos uma revisão final para que o cliente receba a visão mais atual que os dados informados possam sustentar.

Comparação do tamanho do mercado de alimentos para dieta cetogênica da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para alimentos de dieta cetogênica podem parecer bastante distantes entre si, mesmo quando o nome do tema parece o mesmo, porque cada publicador define limites de forma diferente. Na prática, as maiores variações vêm do que é contabilizado como alimento keto, de como os canais são tratados e de qual ano é usado como referência para moeda e inflação.

Ao acompanhar as divisões de canais em nível de categoria e atualizar as principais premissas de preço e adoção com verificações de 2026, a Mordor Intelligence separa claramente os produtos rotulados como keto das alegações mais amplas de baixo carboidrato, o que reduz a contagem excessiva quando as categorias de bens de consumo se sobrepõem. As diferenças também surgem de saber se suplementos e bebidas funcionais são agrupados no mesmo total, se as marcas exclusivamente online são totalmente capturadas, e se a previsão assume uma expansão agressiva de gôndola em comparação com um cenário base mais estável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,77 bilhões de USD (2026) | |

| Consultoria Global A | 13,16 bilhões de USD (2025) | Usa 2025 como ano de referência e pode combinar alimentos de dieta cetogênica com categorias adjacentes de bens de consumo de baixo carboidrato, o que pode alterar o valor contabilizado dependendo de como suplementos e laticínios são agrupados. |

| Editora do Setor B | 10,40 bilhões de USD (2025) | Ancora o dimensionamento em 2025 e pode aplicar uma cesta de produtos mais restrita ou uma inclusão mais estrita de tipos orgânicos ou tradicionais, o que pode subestimar os formatos de snacks e bebidas quando a linguagem das alegações de varejo é tratada de forma inconsistente. |

A variação observada na tabela é explicada principalmente pelo momento de referência e pelo escopo, não apenas pela matemática. Quando o limite do produto se alinha com a realidade das gôndolas e é verificado em relação ao comportamento dos canais, o total se torna mais fácil de rastrear, permanecendo estável quando o modelo é repetido em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de dieta cetogênica em 2031?

O tamanho do mercado de dieta cetogênica tem previsão de atingir USD 17,88 bilhões até 2031.

Qual tipo de produto deve crescer mais rapidamente até 2031?

As bebidas prontas para consumo apresentam o CAGR mais alto de 5,87%, impulsionadas pela inovação de sabores e conveniência.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atraente?

Os picos de obesidade impulsionados pela urbanização e o aumento dos gastos da classe média levam a Ásia-Pacífico a um CAGR líder de 5,65%, apesar dos obstáculos de distribuição.

Qual canal de vendas oferece as melhores perspectivas de crescimento?

O varejo online está se expandindo a um CAGR de 6,81% graças a pacotes de assinatura e personalização orientada por dados.

Página atualizada pela última vez em: