Tamanho e Participação do Mercado de Serviços de TI do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

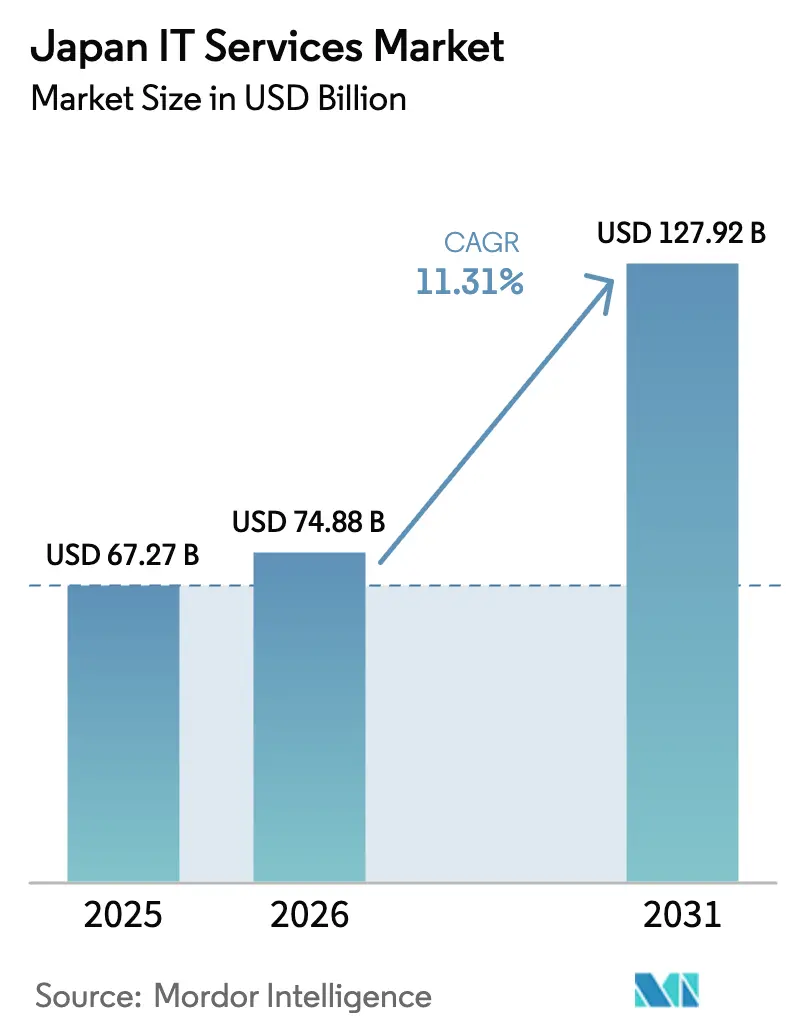

| Tamanho do mercado no ano base (2025) | 67.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI do Japão por Mordor Intelligence

O tamanho do mercado de Serviços de TI do Japão foi avaliado em USD 67,27 bilhões em 2025 e estima-se que cresça de USD 74,88 bilhões em 2026 para atingir USD 127,92 bilhões até 2031, a um CAGR de 11,31% durante o período de previsão (2026-2031). A crescente demanda por renovações de sistemas centrais antes do "Abismo Digital de 2025", o forte apoio governamental às iniciativas da Sociedade 5.0 e as regras de aquisição com prioridade para a nuvem para agências públicas estão sustentando a expansão de dois dígitos. Grandes empresas estão renovando mainframes, enquanto pequenas e médias empresas (PMEs) estão aproveitando créditos fiscais que subsidiam até 75% dos custos de software. A construção de datacenters de hiperescala e a implantação de computação de borda estão ampliando o mix de serviços em direção a ofertas de plataforma e segurança gerenciada, e as pressões de custo impulsionadas pela moeda estão acelerando a adoção de entrega offshore. A intensificação da concorrência entre integradores de sistemas tradicionais, hiperescaladores de nuvem e fornecedores especializados em cibersegurança está remodelando preços, margens e estratégias de consolidação.[1]Agência Digital, "Estratégia de Transformação Digital do Japão," DIGITAL.GO.JP

Principais Conclusões do Relatório

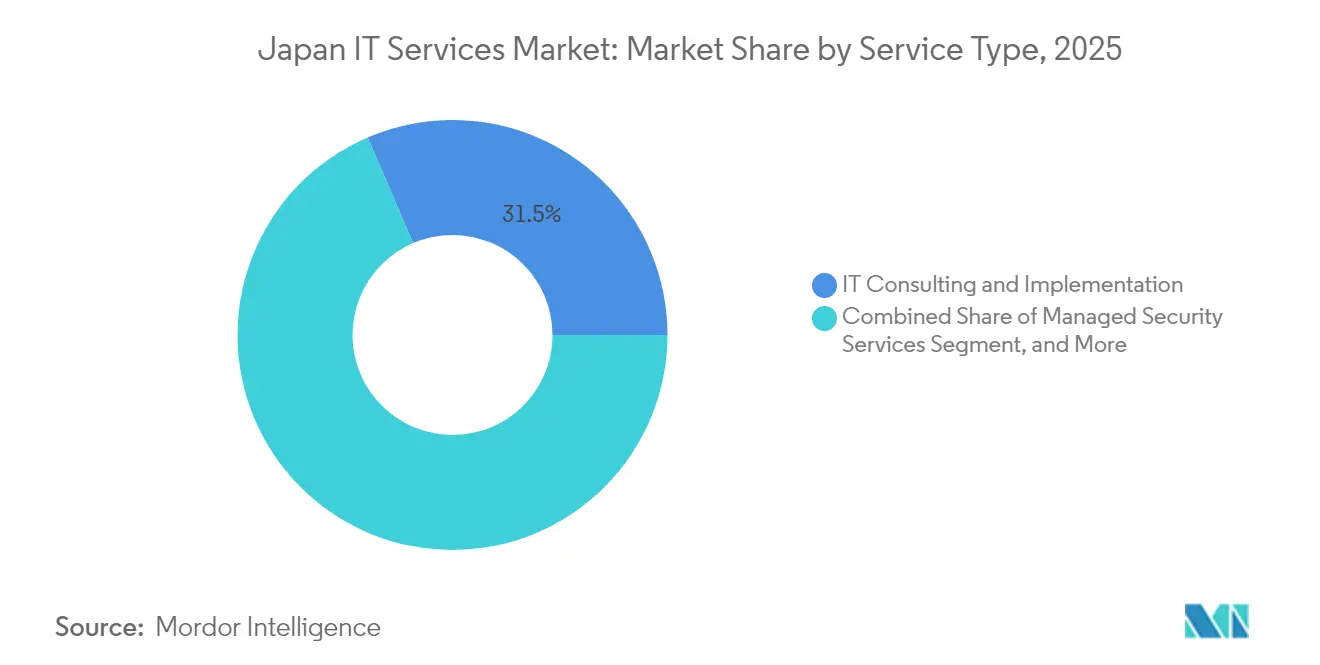

- Por tipo de serviço, consultoria e implementação de TI liderou com 31,45% de participação na receita em 2025, enquanto os serviços de nuvem e plataforma devem registrar um CAGR de 15,73% até 2031.

- Por porte de empresa, as grandes empresas detinham 67,25% da participação no mercado de Serviços de TI do Japão em 2025, enquanto as PMEs devem expandir a um CAGR de 12,98% até 2031.

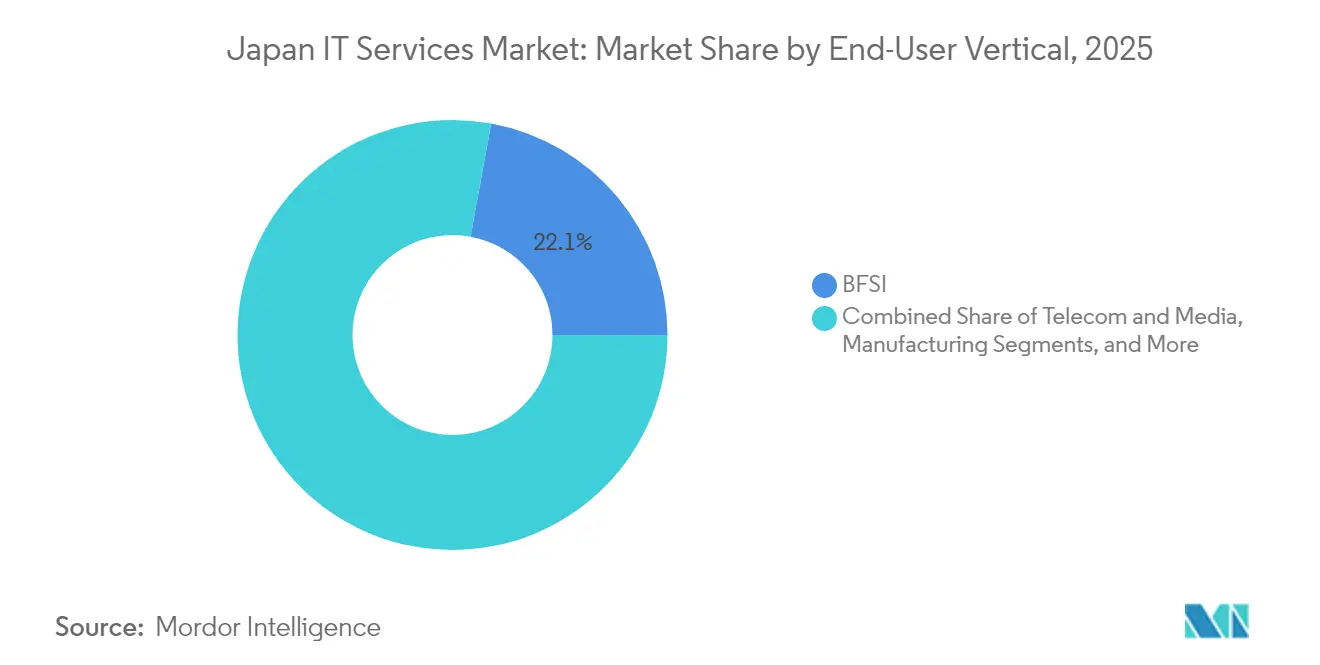

- Por vertical do usuário final, o BFSI capturou 22,12% da participação no tamanho do mercado de Serviços de TI do Japão em 2025, enquanto saúde e ciências da vida avançam a um CAGR de 15,12%.

- Por modelo de implantação, a entrega onshore manteve 64,35% de participação em 2025, mas a entrega offshore deve crescer a um CAGR de 15,95% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transformação digital sob a visão da Sociedade 5.0 | +2.80% | Nacional, com concentração no corredor Tóquio-Osaka | Longo prazo (≥ 4 anos) |

| Aquisição com prioridade para a nuvem por agências centrais e municipais | +2.10% | Nacional, com adoção antecipada nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Incentivos fiscais para PMEs na adoção de SaaS (2024-2027) | +1.70% | Nacional, com maior adesão nas regiões de manufatura | Curto prazo (≤ 2 anos) |

| Aumento na construção de datacenters de hiperescala e de borda | +1.90% | Concentrado nas regiões de Kanto, Kansai e Kyushu | Médio prazo (2-4 anos) |

| Demanda por segurança gerenciada em meio ao aumento dos prêmios de ciberseguro | +1.40% | Nacional, com prioridade em BFSI e infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Subestimado: risco de legado do "Abismo de 2025" forçando a renovação de sistemas centrais | +2.60% | Nacional, com maior impacto em BFSI e manufatura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital sob a Visão da Sociedade 5.0

O roteiro da Sociedade 5.0 do Japão leva as empresas da automação em nível piloto para a digitalização em escala total, criando grandes programas de transformação plurianuais. Fabricantes como a Toyota conectaram 30.000 pontos de dados em 370 máquinas para otimizar a manutenção preditiva, multiplicando a demanda por serviços de integração de sistemas e plataformas de análise de borda.[2]IIJ Corporation, "Implementação de IoT da Toyota Motor Hokkaido," IIJ.AD.JP Os contratos de serviço são cada vez mais baseados em resultados, e os parceiros de consultoria devem entregar ganhos de produtividade sem deslocar mão de obra, alinhando-se com os objetivos de política centrada no ser humano.

Aquisição com Prioridade para a Nuvem por Agências Centrais e Municipais

A Agência Digital determina que todas as novas cargas de trabalho do setor público adotem uma postura de prioridade para a nuvem, eliminando os vieses padrão de instalações locais. Os pioneiros reduziram os tempos de processamento de documentos em 60%, comprovando os benefícios fiscais dos modelos de plataforma como serviço.[3]Ministério de Assuntos Internos e Comunicações, "Estudos de Caso de Transformação Digital," SOUMU.GO.JP As regras de múltiplas nuvens reduzem o risco de dependência de fornecedor, impulsionando a demanda por serviços de orquestração e FinOps e permitindo que integradores de médio porte concorram a cargas de trabalho governamentais anteriormente restritas por normas de aquisição legadas.

Incentivos Fiscais para PMEs na Adoção de SaaS (2024-2027)

O Programa de Subsídio de TI 2025 cobre até três quartos dos gastos elegíveis com software, estimulando o comportamento de adoção acelerada em um segmento historicamente lento para digitalizar. As empresas subsidiadas apresentam produtividade 40% maior em comparação com as não participantes. Os fornecedores estão criando pacotes de preço fixo que atendem às diretrizes de subsídio, adicionando módulos de cibersegurança integrados para cumprir os mandatos do programa.

Risco de Legado do "Abismo de 2025" Forçando a Renovação de Sistemas Centrais

O METI adverte que adiar a modernização além de 2025 poderia impor perdas econômicas anuais de JPY 12 trilhões, levando bancos e fabricantes a substituir núcleos COBOL. O Grupo Resona reduziu o número de terminais em 50% e cortou os gastos com TI em 25% por meio de re-plataformação com baixo código. As escassas habilidades de migração de COBOL para tecnologias modernas são precificadas com prêmios, favorecendo os incumbentes com especialistas legados em suas equipes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez estrutural de 800 mil engenheiros de TI até 2030 | -2.30% | Nacional, com escassez aguda em Tóquio e Osaka | Longo prazo (≥ 4 anos) |

| Fraqueza do JPY inflacionando os custos de IaaS importado | -1.80% | Nacional, com maior impacto nos serviços dependentes de nuvem | Médio prazo (2-4 anos) |

| Dependência de instalações locais nas cadeias de suprimentos keiretsu | -1.20% | Concentrado nas regiões de manufatura tradicionais | Longo prazo (≥ 4 anos) |

| Subestimado: crescentes restrições de energia em datacenters verdes em Kanto | -0.90% | Região de Kanto, com efeitos de transbordamento para prefeituras vizinhas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Estrutural de 800 Mil Engenheiros de TI até 2030

Uma força de trabalho envelhecida e um número limitado de graduados em STEM produzem uma lacuna de talentos crescente, elevando os custos salariais e prolongando os prazos dos projetos. Os grandes fornecedores estão expandindo centros offshore na Índia e no Vietnã, alcançando até 40% de redução de custos e realocando os escassos engenheiros domésticos para funções voltadas ao cliente.

Fraqueza do JPY Inflacionando os Custos de IaaS Importado

Os preços de IaaS denominados em dólares americanos subiram em termos de iene, pressionando as margens de lucro dos intermediários de serviços em nuvem. As operadoras domésticas com nuvens precificadas em JPY ganham vantagem temporária, mas as lacunas de capacidade sustentam uma abordagem de múltiplas nuvens que mantém a demanda por hiperescala estrangeira intacta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria Domina, Plataformas de Nuvem Crescem Rapidamente

A consultoria e implementação de TI assegurou 31,45% da participação no mercado de Serviços de TI do Japão em 2025, refletindo a necessidade das empresas de planejamento estratégico antes dos principais encerramentos de sistemas legados. O tamanho do mercado de Serviços de TI do Japão para serviços de nuvem e plataforma deve expandir a um CAGR de 15,73% à medida que os datacenters de hiperescala se multiplicam e as cargas de trabalho governamentais migram para estruturas de múltiplas nuvens. As estruturas contratuais estão migrando da cobrança baseada em mão de obra para modelos baseados em valor que incorporam resultados de nível de serviço, aumentando os tamanhos médios dos contratos. As agressivas agendas de transformação da Fujitsu e da NEC ilustram como os incumbentes estão se requalificando em direção à consultoria e integração de plataformas.

A padronização dos ambientes de nuvem comprime as margens na terceirização de TI tradicional, mas impulsiona os complementos de cibersegurança e FinOps. Os serviços de segurança gerenciada crescem acima de 12% ao ano à medida que os prêmios de ciberseguro disparam e os reguladores determinam bases de monitoramento de ameaças para infraestruturas críticas. Os fornecedores de serviços que empacotam consultoria, migração e operações de execução em contratos únicos ganham participação de carteira por meio da propriedade do ciclo de vida.

Por Porte de Empresa: Grandes Orçamentos Dominam, PMEs Aceleram sob Incentivos

As grandes organizações responderam por 67,25% dos gastos de 2025 e impulsionam projetos complexos e plurianuais de renovação focados em IA, análise e re-plataformação de mainframes. As PMEs, energizadas pelo Programa de Subsídio de TI, registram um CAGR de 12,98%, desbloqueando a demanda reprimida por ERP em nuvem, RH e pacotes de segurança. O tamanho do mercado de Serviços de TI do Japão para projetos de PMEs ainda é comparativamente pequeno, mas o subsídio comprime os ciclos de adoção e torna a entrega padronizada economicamente viável para os fornecedores.

Os fornecedores que visam as PMEs constroem ofertas padronizadas e de escopo fixo que simplificam a aquisição. Aqueles que dependem de leads de subsídio enfrentam potenciais quedas de receita após 2027, a menos que façam a transição dos clientes para renovações autofinanciadas. As grandes empresas, por sua vez, aprofundam parcerias com um grupo seleto de integradores globais e domésticos, impulsionando a consolidação de fornecedores e prazos de contrato mais longos.

Por Vertical do Usuário Final: BFSI Lidera, Saúde Acelera

O BFSI manteve sua liderança com 22,12% de participação no tamanho do mercado de Serviços de TI do Japão em 2025, à medida que os bancos correram para reformular os sistemas bancários centrais e cumprir as diretrizes da Agência de Serviços Financeiros. Saúde e ciências da vida, impulsionadas por aprovações de terapêuticas digitais e mandatos de prontuários eletrônicos, registram o CAGR mais rápido de 15,12%, abrindo uma oportunidade de vários bilhões de dólares para interoperabilidade de dados clínicos, telessaúde e serviços de cibersegurança.

A manufatura mantém demanda robusta por IoT de fábrica e manutenção preditiva, enquanto os gastos do setor público se concentram em portais de governo eletrônico alinhados com a Sociedade 5.0. O varejo e a logística implementam soluções de visão computacional e robótica para compensar a escassez de mão de obra. As concessionárias de energia investem em análise de redes inteligentes, aproveitando a IA para equilibrar insumos renováveis intermitentes.

Por Modelo de Implantação: Onshore Preferido, Offshore Ganha Impulso

Os contratos onshore dominaram com 64,35% em 2025, refletindo afinidade cultural e rigorosos requisitos de soberania de dados. O offshore cresce a um CAGR de 15,95% à medida que a fraqueza do iene aumenta as vantagens de custo relativas dos centros indianos e do Sudeste Asiático. Os modelos híbridos combinam gerenciamento de programas local com desenvolvimento remoto, permitindo reduções de custos sem comprometer a conformidade. A participação no mercado de Serviços de TI do Japão para hubs near-shore na Malásia e nas Filipinas está crescendo, auxiliada por fusos horários semelhantes e programas de idiomas apoiados pela Fundação Japão.

Setores regulamentados como BFSI e saúde mantêm cargas de trabalho críticas no país, mas pilotam equipes ágeis offshore para módulos não sensíveis a fim de aliviar a escassez de talentos. Os fornecedores que dominam os processos de DevSecOps transfronteiriços se diferenciam por meio de estruturas de codificação segura e mascaramento de dados que satisfazem a Lei de Proteção de Informações Pessoais do Japão.

Análise Geográfica

Tóquio e a região mais ampla de Kanto responderam por aproximadamente 59,40% dos gastos de 2025, impulsionados pelas sedes de bancos, seguradoras e agências governamentais. Osaka e o corredor de Kansai contribuem com crescimento de um dígito alto à medida que os fabricantes integram sistemas ciberfísicos e elevam a adoção de nuvem. Kyushu emerge como um polo de semicondutores e datacenters, atraindo investimentos de hiperescala que estimulam contratos locais de consultoria e infraestrutura. Hokkaido e Tohoku mostram crescente adoção de ferramentas de agricultura inteligente e gestão de energia renovável sob fundos de revitalização regional.

As restrições de energia em Kanto limitam novos espaços de datacenters, empurrando a computação de borda para prefeituras secundárias e estimulando a demanda por serviços de orquestração. A migração urbana mantém os clusters de talentos de TI nas áreas metropolitanas, mas as normas de trabalho remoto permitem que fornecedores regionais atendam clientes nacionais. As subvenções governamentais voltadas para a divisão digital incentivam os fornecedores de serviços a pilotar modelos de implantação de baixo contato adaptáveis a municípios rurais.

A heterogeneidade regulatória afeta o uso de nuvem pública, particularmente na saúde, onde as autoridades prefecturais governam a hospedagem de dados sensíveis. Os fornecedores que oferecem aceleradores de conformidade padronizados ganham participação. As políticas de fluxo de dados transfronteiriços vinculadas às iniciativas do Indo-Pacífico Livre e Aberto posicionam o Japão como um potencial hub regional de dados, condicionado a atualizações da rede elétrica e ao fornecimento de energia verde para cumprir os compromissos de ESG.

Cenário Competitivo

Os cinco principais fornecedores controlam aproximadamente 35% do mercado de Serviços de TI do Japão, indicando concentração moderada. NTT DATA, NEC e Fujitsu aproveitam relacionamentos consolidados com clientes e redes de suporte em todo o país, enquanto Accenture e IBM aplicam estruturas de entrega global e profundo conhecimento vertical. Hiperescaladores como AWS e Microsoft aumentam as presença direta em empresas por meio de programas de co-venda com operadoras de telecomunicações. Players especializados em cibersegurança como Netskope e Trend Micro conquistam nichos de crescimento rápido automatizando inteligência de ameaças e arquiteturas de confiança zero.

A consolidação acelera: a aquisição de USD 16,3 bilhões da NTT DATA pela NTT unifica ativos de telecomunicações e serviços de TI, enquanto a oferta da KKR pela Fuji Soft sinaliza o apetite do capital privado por plataformas. Os fornecedores migram do modelo de alocação de pessoal para modelos centrados em plataforma, incorporando propriedade intelectual em ativos de automação repetíveis. As corridas de patentes em operacionalização de IA, ferramentas de nuvem soberana e criptografia resistente a quantum destacam os campos de batalha futuros.

A orquestração de computação de borda, as operações de modelos de IA (MLOps) e o FinOps de múltiplas nuvens representam espaços em branco onde novos entrantes ágeis podem superar os incumbentes em inovação. A escassez de talentos eleva as propostas de valor para os funcionários e impulsiona a inflação salarial, estimulando o investimento em plataformas de baixo código que democratizam o desenvolvimento. Os fornecedores que enfatizam credenciais de sustentabilidade ganham contratos de datacenter à medida que os clientes buscam reduções de emissões de Escopo 3.[4]NTT DATA Corporation, "Posição de Mercado e Estratégia 2024," NTTDATA.COM

Líderes do Setor de Serviços de TI do Japão

NTT DATA Group Corporation

NEC Corporation

Fujitsu Limited

Hitachi Ltd. (Unidade de Negócios de Serviços Digitais)

IBM Japan Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A NTT Corporation finalizou a aquisição de USD 16,3 bilhões do NTT DATA Group, criando o maior provedor integrado de serviços tecnológicos do Japão e alinhando a infraestrutura de telecomunicações com consultoria digital e entrega em nuvem.

- Dezembro de 2024: A KKR lançou uma oferta pública de aquisição de USD 4,1 bilhões pela Fuji Soft, o maior negócio de capital privado no segmento de serviços de TI do Japão, fornecendo capital de crescimento para expansão de IA e nuvem.

- Novembro de 2024: A ITOCHU fez parceria com a Technologent para ampliar o alcance dos serviços de infraestrutura na América do Norte, concedendo à Technologent um ponto de entrada no Japão.

- Outubro de 2024: SoftBank e NEC colaboraram em serviços de autenticação biométrica para implantações de cidades inteligentes, unindo o alcance de telecomunicações com a propriedade intelectual de reconhecimento facial.

Escopo do Relatório do Mercado de Serviços de TI do Japão

| Consultoria e Implementação de TI |

| Terceirização de TI |

| Terceirização de Processos de Negócios |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais do Usuário Final |

| Entrega Onshore |

| Entrega Near-Shore |

| Entrega Offshore |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Porte de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais do Usuário Final | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Near-Shore | |

| Entrega Offshore |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor de serviços de TI do Japão e seu tamanho esperado até 2031?

Os gastos atingiram USD 74,88 bilhões em 2026 e a previsão é de crescimento para USD 127,92 bilhões até 2031 a um CAGR de 11,31%.

Qual categoria de serviço está se expandindo mais rapidamente no Japão?

Os serviços de nuvem e plataforma registram o CAGR mais alto de 15,73% até 2031, à medida que os mandatos de nuvem pública e os datacenters de hiperescala se multiplicam.

Qual é a dimensão da escassez de talentos enfrentada pelos fornecedores?

O METI projeta uma escassez de 800.000 engenheiros de TI até 2030, levando as empresas a terceirizar o desenvolvimento e investir em automação.

Por que as PMEs estão acelerando a adoção de tecnologia?

O Programa de Subsídio de TI reembolsa até 75% dos custos de software qualificados até 2027, impulsionando os gastos das PMEs a um CAGR de 12,98%.

Qual vertical de clientes está apresentando o crescimento de gastos mais rápido?

Saúde e ciências da vida lideram com um CAGR de 15,12%, impulsionado pela implantação de prontuários eletrônicos e aprovações de terapêuticas digitais.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores controlam aproximadamente 35% do total de gastos, indicando espaço para especialistas e novos players ganharem participação.

Página atualizada pela última vez em: