Tamanho e Participação do Mercado de Serviços de TI da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

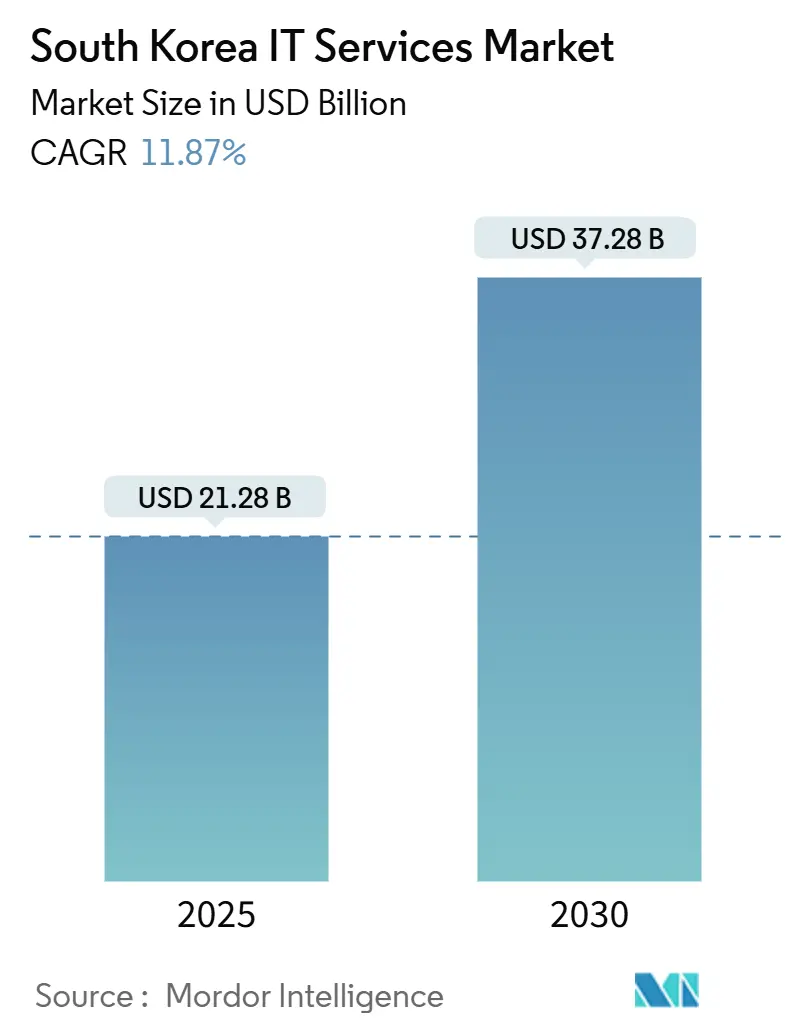

| Tamanho do Mercado (2025) | 21.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de serviços de TI da Coreia do Sul está em USD 29,92 bilhões em 2025 e deve crescer a uma CAGR de 12,38% para USD 53,63 bilhões até 2030. Uma robusta estratégia governamental de plataforma digital, investimento sustentado em 5G e IA e a entrada de hiperescaladores sustentam essa forte trajetória. A migração para a nuvem impulsionada por políticas valida os padrões de segurança e acelera a adoção pelo setor privado. A rápida expansão dos casos de uso de edge computing e 5G privado estimula a demanda por plataformas de baixa latência, enquanto as regras de soberania de dados elevam as receitas de segurança gerenciada. O crescimento da entrega offshore compensa a escassez local de talentos e apoia a competitividade de custos em todo o mercado de serviços de TI da Coreia do Sul. A intensidade competitiva aumenta à medida que AWS, Microsoft e Google obtêm certificações domésticas e visam cargas de trabalho regulamentadas, levando as subsidiárias dos chaebols a aprofundar a expertise em IA e em verticais industriais.[1]Ministério do Interior e Segurança, "Diretrizes sobre Uso de Serviços de Computação em Nuvem e Segurança," mois.go.kr

Principais Conclusões do Relatório

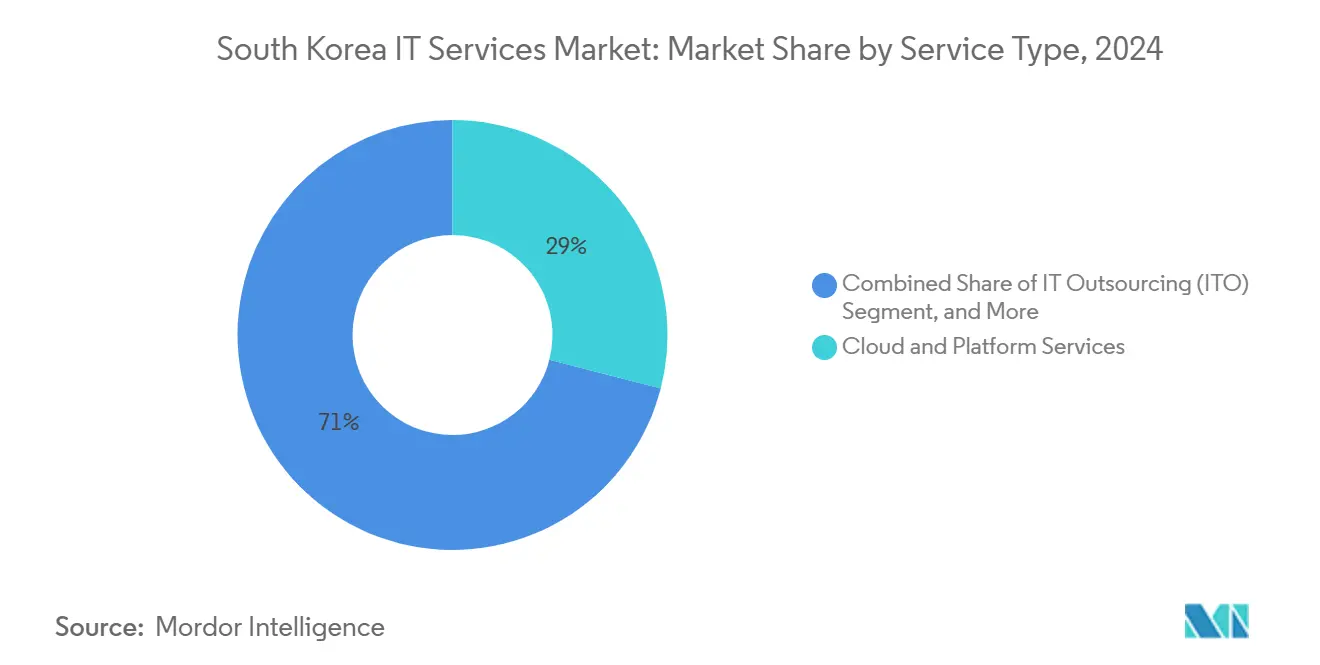

- Por tipo de serviço, os serviços de nuvem e plataforma lideraram com 29% de participação na receita em 2024; os serviços de segurança gerenciada avançam a uma CAGR de 16,9% até 2030.

- Por porte empresarial, as grandes empresas detinham 61% da participação no mercado de serviços de TI da Coreia do Sul em 2024, enquanto as PMEs devem expandir a uma CAGR de 15,2% até 2030.

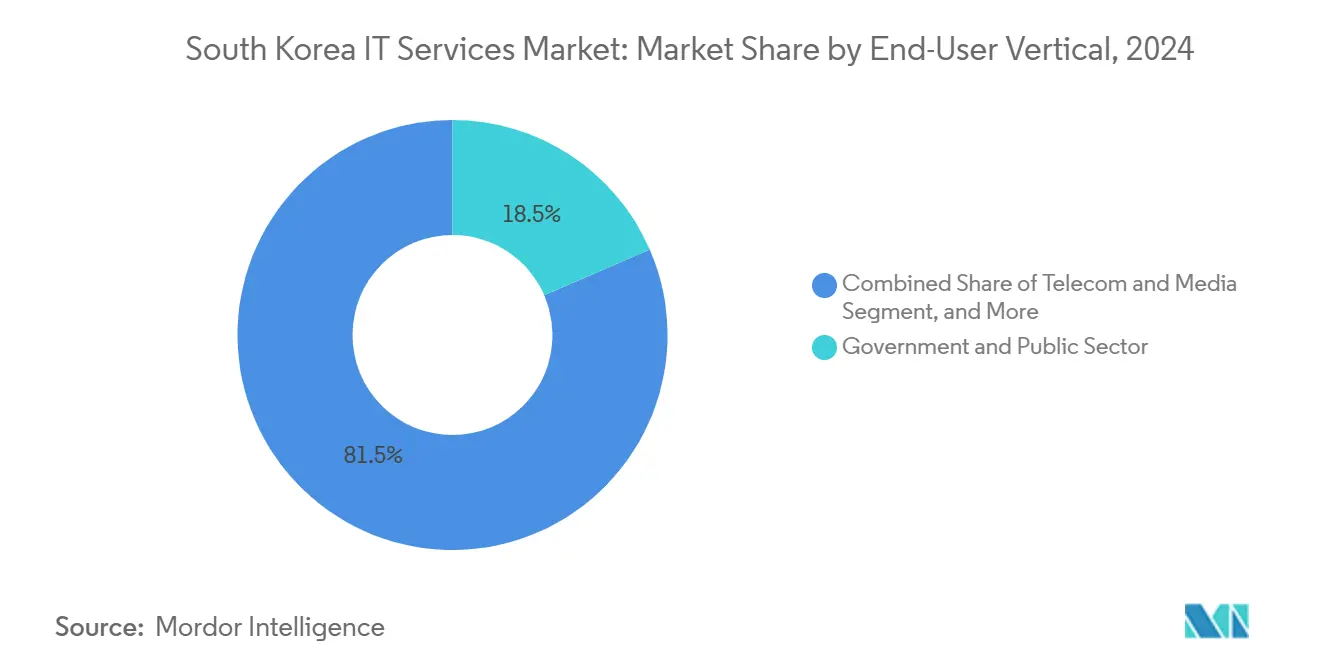

- Por vertical de usuário final, o governo e o setor público capturaram 18,5% do tamanho do mercado de serviços de TI da Coreia do Sul em 2024; saúde e ciências da vida devem crescer a uma CAGR de 15,74% até 2030.

- Por modelo de implantação, a entrega onshore representou 54% do tamanho do mercado de serviços de TI da Coreia do Sul em 2024, enquanto a entrega offshore deve crescer a uma CAGR de 15,94% entre 2025-2030.

Tendências e Perspectivas do Mercado de Serviços de TI da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política de prioridade à nuvem do "Governo de Plataforma Digital" do setor público | +3.20% | Nacional, concentrada na região metropolitana de Seul | Médio prazo (2-4 anos) |

| Projetos de convergência de 5G e IA provenientes do aumento do orçamento de P&D do Ministério da Ciência e TIC | +2.80% | Nacional, com implantação inicial em Busan e Incheon como cidades inteligentes | Longo prazo (≥ 4 anos) |

| Subsídios de inovação digital e créditos fiscais para PMEs | +2.10% | Nacional, com maior adoção nos polos industriais de Gyeonggi e Daegu | Curto prazo (≤ 2 anos) |

| Corrida de localização de IA generativa entre hiperescaladores e chaebols | +1.90% | Corredor Seul-Incheon, expandindo-se para a cidade administrativa de Sejong | Médio prazo (2-4 anos) |

| Relocalização da cadeia de suprimentos de semicondutores exigindo expertise local em TI | +1.60% | Província de Gyeonggi, zonas industriais de Chungcheongnam-do | Longo prazo (≥ 4 anos) |

| Conformidade com soberania de dados impulsionando serviços de segurança gerenciada | +1.40% | Nacional, com supervisão regulatória de Seul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Política de Prioridade à Nuvem para Plataforma Digital do Setor Público

A migração obrigatória de 10.000 sistemas públicos de informação para arquitetura nativa em nuvem até 2030 garante demanda plurianual por integração de sistemas e serviços gerenciados.[2]Comitê do Governo de Plataforma Digital, "Guia de Introdução de IA em Larga Escala no Setor Público," dpg.go.kr KRW 430 bilhões reservados apenas para 2025 aceleram os ciclos de aquisição. A Samsung SDS conquistou contratos de alta visibilidade para a plataforma de big data da Assembleia Nacional e o sistema comum de administração local, elevando sua receita de nuvem em 2024 para KRW 2,32 trilhões. Os frameworks de segurança do setor público rapidamente se tornam padrões de facto para empresas privadas, comprimindo os prazos de avaliação e estimulando uma adoção mais ampla em todo o mercado de serviços de TI da Coreia do Sul. Caminhos de certificação no estilo FedRAMP permitem uma integração mais rápida de fornecedores, enquanto a visibilidade dos KPIs de migração para a nuvem influencia os planos de gastos em TI das províncias.

Convergência de 5G e IA a partir do Aumento de P&D do Ministério da Ciência e TIC

O programa K-Network 2030 do Ministério da Ciência e TIC, no valor de KRW 625,3 bilhões, financia pesquisas de 6G de próxima geração e pilotos imediatos de 5G e IA.[3]Ministério da Ciência e TIC, "Estratégia K-Network 2030," msit.go.kr A aliança da KT com a Microsoft integra fatias de 5G privado e IA do Azure para controle de fábricas inteligentes, demonstrando orquestração de baixa latência. Nokia e Megazone Cloud demonstram soluções de edge industrial baseadas em AWS que reduzem o tempo de ciclo para análise de visão computacional para menos de 25 milissegundos. A Naver Cloud adiciona capacidade de data center para atender às crescentes cargas de trabalho de inferência, enquanto otimizações em nível de chip reduzem o consumo de energia em 18%. Esses projetos convergentes cultivam demanda especializada por consultoria de edge computing, serviços de levantamento de campo e segurança de nível de operadora em todo o mercado de serviços de TI da Coreia do Sul.

Subsídios de Inovação Digital para PMEs

O Ministério das PMEs e Startups reserva KRW 15,2 trilhões para subsidiar a adoção de nuvem e IA, incluindo subsídios de até KRW 50 milhões por empresa. As diretrizes de subsídio priorizam PMEs de manufatura, logística e saúde, reduzindo os custos iniciais de migração. A LG Electronics posiciona seu portfólio de soluções de fábrica inteligente para capturar KRW 1 trilhão em receita até 2030. A Naver Cloud relata que 68% das PMEs certificadas pelo CSAP operam em sua plataforma, refletindo suporte ao custo de infraestrutura com média de KRW 5 milhões por implantação. Os ciclos de aquisição acelerados entre as PMEs ampliam o mercado de serviços de TI da Coreia do Sul e mitigam a dependência histórica excessiva de contratos empresariais.

Corrida de Localização de IA Generativa

O HyperCLOVA X da Naver atinge o ponto de equilíbrio e garante o contrato de plataforma de IA especializada em finanças do Banco da Coreia. Em resposta, a AWS aloca KRW 7,9 trilhões para expansão de data centers, enquanto Microsoft e Google introduzem modelos de base em língua coreana. As operadoras de telecomunicações domésticas formam alianças de nuvem soberana para abordar preocupações de conformidade. Esses movimentos expandem as pegadas de infraestrutura, reduzem a latência dos modelos e diversificam as opções de fornecedores de IA. Os núcleos de IA generativa localizados facilitam casos de uso que vão desde subscrição até suporte à decisão clínica, fortalecendo a propriedade intelectual doméstica e ancorando novos pools de receita dentro do mercado de serviços de TI da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de profissionais sênior em nuvem e cibersegurança | -2.30% | Nacional, mais severa no corredor tecnológico de Seul | Longo prazo (≥ 4 anos) |

| Compressão de margens decorrente de guerras de preços entre hiperescaladores | -1.80% | Nacional, afetando todos os prestadores de serviços | Médio prazo (2-4 anos) |

| Ambiguidade regulatória na futura Lei de Estrutura de IA | -1.20% | Nacional, com supervisão regulatória de Seul | Curto prazo (≤ 2 anos) |

| Preocupações com risco de responsabilidade em contratos de serviços gerenciados baseados em resultados | -0.90% | Nacional, concentrada em segmentos de grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Profissionais Sênior em Nuvem e Cibersegurança

O Instituto de Desenvolvimento da Coreia projeta um déficit de mais de 50.000 profissionais avançados de TI em cinco anos, com apenas 618 engenheiros doutores especializados em campos de IA. A unidade coreana da FPT Software aumentou sua receita doméstica em 65% entre 2022-2023, fornecendo talentos nearshore com preços 70% abaixo das médias locais. A Naver eleva os pacotes de remuneração de desenvolvedores, enquanto a Mobile C&C lança centros de entrega no Camboja para garantir pessoal com boa relação custo-benefício. A escassez prolongada infla as folhas de pagamento e dilui as margens dos projetos em todo o mercado de serviços de TI da Coreia do Sul.

Compressão de Margens Decorrente de Guerras de Preços entre Hiperescaladores

A certificação CSAP permite que AWS, Microsoft e Google concorram por cargas de trabalho públicas, forçando os provedores domésticos a descontar serviços de infraestrutura em até 40%. Kakao e SK Telecom respondem com promoções agressivas, corroendo a lucratividade da hospedagem de commodities. Os provedores independentes de serviços gerenciados migram para consultoria de valor agregado em DevOps e FinOps, mas o aumento de créditos de nuvem e estruturas de rebate mantém as margens brutas reduzidas. A pressão sustentada de preços arrisca adiar o investimento de capital e moderar o crescimento da receita no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Nuvem Impulsionam a Transformação Digital

Os serviços de nuvem e plataforma geraram 29% da receita de 2024, sublinhando a mudança estrutural em direção à infraestrutura escalável dentro do tamanho do mercado de serviços de TI da Coreia do Sul. Os serviços de segurança gerenciada, embora menores, registraram CAGR de 16,9% e se beneficiam de demanda em ondas sucessivas vinculada a frameworks de confiança zero. A Samsung SDS reportou vendas de nuvem de KRW 2,32 trilhões, alta de 23,5%, enquanto a LG CNS registrou KRW 3,35 trilhões em soluções de nuvem e IA, equivalente a 56% da receita. As renovações regulatórias do CSAP prolongam os ciclos de engajamento, ancorando contratos de serviço plurianuais. Os provedores de médio porte garantem oportunidades de nicho por meio de migração para Kubernetes, design de malha de dados e ferramentas de observabilidade, enriquecendo o mix de serviços em todo o mercado de serviços de TI da Coreia do Sul.

O crescimento em segurança gerenciada se alinha com a evolução dos cenários de ameaças e os estatutos de localização de dados. Os provedores de serviços de segurança gerenciada integram módulos de caça a ameaças baseados em IA e segurança de tecnologia operacional, capturando oportunidades de venda cruzada em manufatura e energia. A consultoria de conformidade se expande à medida que a Agência de Internet e Segurança da Coreia atualiza os critérios de inspeção de múltiplas nuvens. Coletivamente, as dinâmicas por tipo de serviço aceleram a modernização com prioridade à nuvem e reforçam a adoção de plataformas digitais em todo o país.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: A Digitalização das PMEs se Acelera

As grandes empresas contribuíram com 61% dos gastos de 2024, mas as PMEs apresentam uma CAGR superior de 15,2% até 2030, ampliando o escopo endereçável para o mercado de serviços de TI da Coreia do Sul. Os subsídios governamentais compensam os custos de migração e encurtam os períodos de retorno sobre o investimento, desbloqueando a demanda latente entre fábricas e atacadistas. O portfólio de PMEs da Naver Cloud agora hospeda 68% dos clientes certificados pelo CSAP, refletindo a adoção impulsionada por subsídios.

As grandes empresas buscam integrações complexas, exemplificadas pelo gêmeo digital marítimo da HD Hyundai construído sobre o HyperCLOVA X, que ingere mais de 200 milhões de pontos de dados. As PMEs gravitam em torno de pacotes de SaaS e nuvem gerenciada, com a Academia de Fábrica Inteligente da Samsung reportando ganhos de 25% na produtividade para os participantes. O aumento da adoção pelas PMEs difunde a demanda regional e diversifica os fluxos de receita em todo o setor de serviços de TI da Coreia do Sul.

Por Vertical de Usuário Final: A Inovação em Saúde Lidera o Crescimento

O governo e o setor público detinham 18,5% da receita de 2024, beneficiando-se do lançamento da Plataforma Digital, enquanto saúde e ciências da vida deve crescer a uma CAGR de 15,74%, a vertical mais rápida no mercado de serviços de TI da Coreia do Sul. O Centro Médico Samsung atingiu o Estágio 7 do HIMSS e implantou automação robótica de processos que reduziu o tempo de emissão de documentos para cinco minutos com zero erros. O consórcio Dr. Answer 2.0 mobiliza 30 hospitais e 19 empresas de TIC para desenvolver dispositivos médicos de IA com subsídios do Ministério da Ciência e TIC.

A manufatura permanece fundamental por meio das reformas de fábrica inteligente, com a LG Electronics visando KRW 1 trilhão em receita de soluções e a POSCO DX incorporando IA na produção de aço. O vertical de BFSI introduz modelos de linguagem de grande escala privados, com o K-Bank implementando modelos da KT e da Upstage para análise de risco. A diversificação vertical aumenta a resiliência e mantém o mercado de serviços de TI da Coreia do Sul alinhado com as prioridades industriais nacionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Crescimento Offshore em Meio a Restrições de Talentos

A entrega onshore manteve 54% de participação em 2024 devido a pré-requisitos de soberania de dados e conformidade, mas a entrega offshore deve expandir a uma CAGR de 15,94% até 2030. As vendas coreanas da FPT Software subiram para KRW 32,9 bilhões em 2023, ilustrando o impulso da arbitragem de custos. Os centros vietnamitas e cambojanos entregam qualidade de código competitiva, complementada por gerentes de projeto fluentes em coreano para garantir alinhamento cultural. As alianças nearshore, como a colaboração da Naver Cloud com a StarHub, sediada em Singapura, apoiam implementações multicloud regionais.

Os modelos híbridos combinam supervisão local com execução no exterior, satisfazendo as verificações de segurança da Agência de Internet e Segurança da Coreia enquanto aliviam as escassezes de pessoal. Os provedores investem em gateways VPN seguros, repositórios de código criptografados e programas de treinamento conjunto, reforçando a garantia de qualidade e sustentando a escalabilidade offshore dentro do setor de serviços de TI da Coreia do Sul.

Análise Geográfica

O corredor Seul-Incheon concentra 54% da demanda doméstica, impulsionado por data centers de hiperescala, ministérios e sedes de conglomerados. As contínuas atualizações de edge metropolitano reduzem a latência para cargas de trabalho de IA, catalisando gastos adicionais em todo o mercado de serviços de TI da Coreia do Sul. A Província de Gyeonggi ancora a digitalização da manufatura, hospedando implementações de fábricas inteligentes da LG e instalações de IA da POSCO DX que otimizam a produção de aço. Busan e Incheon atuam como bancos de teste ao vivo de 5G e IA financiados pelo K-Network 2030, viabilizando pilotos de porto inteligente e logística.

A cidade administrativa de Sejong abriga as operações centrais do Governo de Plataforma Digital, criando um cluster emergente de nuvem pública. Os parques de semicondutores de Chungcheongnam-do adotam sistemas avançados de controle de processos, estimulando serviços de nicho em sistemas de execução de manufatura e Internet Industrial das Coisas. Os polos de maquinário de Daegu e as plantas automotivas de Ulsan implementam robótica definida por software, aproveitando subsídios para superar lacunas de competências. Internacionalmente, a Naver Cloud se expande para o sudeste por meio de parcerias com Intel e StarHub, exportando modelos de conformidade coreanos para mercados vizinhos. A demanda específica por geografia ressalta o crescimento regional equilibrado dentro do mercado de serviços de TI da Coreia do Sul.

Cenário Competitivo

O mercado de serviços de TI da Coreia do Sul exibe concentração moderada à medida que os hiperescaladores globais desafiam os incumbentes domésticos. A Samsung SDS lidera em nuvem gerenciada e ocupa o segundo lugar em nuvem pública, reportando receita de 2024 de KRW 13,83 trilhões, com a nuvem contribuindo com KRW 2,32 trilhões, alta de 23,5%. A LG CNS registrou KRW 5,98 trilhões e captou USD 827 milhões em seu IPO de 2025 para financiar a expansão em IA. A Naver Cloud, lucrativa com o HyperCLOVA X, garantiu o contrato de IA generativa do Banco da Coreia, aumentando a credibilidade em nuvem soberana.[4]Banco da Coreia, "Contrato de Plataforma de IA Generativa," bok.or.kr

A SK Shieldus domina os serviços de segurança gerenciada com cobertura de centro de operações de segurança de nível 3, enquanto a KT integra pilhas do Microsoft Azure para explorar a demanda de 5G privado. A CJ OliveNetworks obteve a competência DevOps da AWS e faz parceria com a Naver Cloud para dobrar a receita de provedor de serviços gerenciados. Os players estrangeiros obtêm certificações CSAP — Microsoft primeiro, seguida por Google e AWS — erodindo as barreiras históricas e desencadeando compressão de preços. As dinâmicas competitivas agora giram em torno de aceleradores de IA verticais, ferramentas de conformidade e opções de dados soberanos, aguçando a diferenciação de serviços dentro do mercado de serviços de TI da Coreia do Sul.

Líderes do Setor de Serviços de TI da Coreia do Sul

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

KT Corporation (KT Cloud & Security)

Naver Cloud Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A LG CNS concluiu com sucesso seu IPO na KOSPI, captando USD 827 milhões a uma avaliação de USD 4,1 bilhões, viabilizando a expansão global em IA e nuvem.

- Janeiro de 2025: A Samsung SDS anunciou receita de 2024 de KRW 13,83 trilhões, com os serviços de nuvem crescendo 23,5% para KRW 2,32 trilhões.

- Dezembro de 2024: A Assembleia Nacional da Coreia aprovou a Lei de Estrutura de IA, com vigência a partir de janeiro de 2026, estabelecendo mandatos de governança para a adoção de IA empresarial.

- Setembro de 2024: KT e Microsoft revelaram uma parceria de IA de vários bilhões de dólares integrando redes 5G e serviços Azure.

Escopo do Relatório do Mercado de Serviços de TI da Coreia do Sul

| Consultoria e Implementação de TI |

| Terceirização de TI |

| Terceirização de Processos de Negócios |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outras Verticais de Usuário Final |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Porte Empresarial do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outras Verticais de Usuário Final | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de serviços de TI da Coreia do Sul em 2030?

O mercado deve atingir USD 53,63 bilhões até 2030, crescendo a uma CAGR de 12,38%.

Qual categoria de serviço lidera os gastos em serviços de TI da Coreia do Sul?

Os serviços de nuvem e plataforma lideram, representando 29% da receita de 2024.

Por que os serviços de segurança gerenciada crescem mais rapidamente do que outros segmentos?

As regras de soberania de dados e os mandatos de confiança zero estão impulsionando uma CAGR de 16,9% para os serviços de segurança gerenciada.

Como as políticas governamentais influenciam a demanda do mercado?

O mandato de prioridade à nuvem do Governo de Plataforma Digital aloca KRW 430 bilhões para migrações em 2025, alimentando diretamente contratos de integração e serviços gerenciados.

Qual é o principal desafio que limita o crescimento do mercado?

A escassez de profissionais sênior em nuvem e cibersegurança, projetada em 50.000 até 2030, restringe a capacidade de entrega e eleva os custos de mão de obra.

Qual vertical apresenta o maior potencial de crescimento?

Saúde e ciências da vida está prestes a expandir a uma CAGR de 15,74% à medida que projetos de hospital inteligente e diagnóstico por IA se expandem nacionalmente.

Página atualizada pela última vez em: