Tamanho e Participação do Mercado de ICT do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

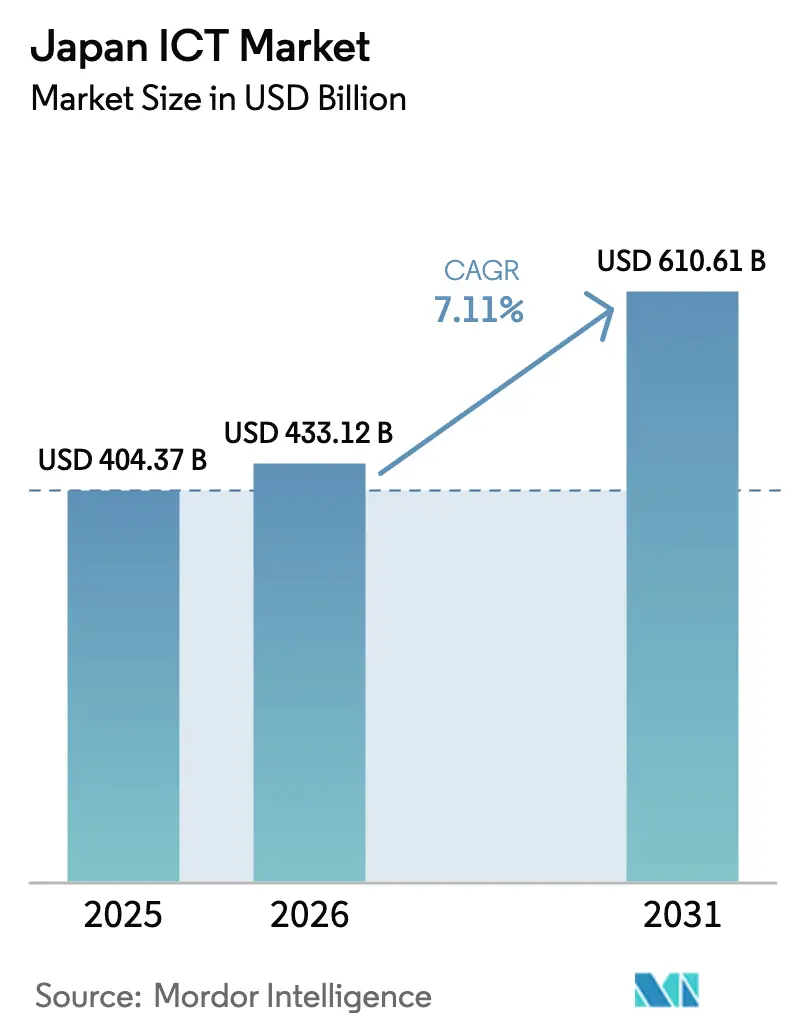

| Tamanho do mercado no ano base (2025) | 404.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 433.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 610.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT do Japão por Mordor Intelligence

O tamanho do mercado de ICT do Japão em 2026 é estimado em USD 433,12 bilhões, crescendo a partir do valor de 2025 de USD 404,37 bilhões com projeções para 2031 mostrando USD 610,61 bilhões, crescendo a um CAGR de 7,11% no período 2026-2031.[1]Brad Smith, "Microsoft Planeja Gastar USD 2,9 Bilhões em Centros de Dados Japoneses," Data Center Dynamics, datacenterdynamics.com Os compromissos empresariais de modernizar os parques de mainframes legados antes do "abismo de 2025", combinados com as iniciativas de política Sociedade 5.0, estão acelerando os gastos em nuvem híbrida, infraestrutura de IA e soluções de cibersegurança.[2]IBM Japan Press Desk, "SCSK e IBM Japan Assinam Parceria Estratégica para Nuvem Híbrida," ibm.com As construções de regiões de hiperescaladores superiores a USD 17,9 bilhões desde 2024 estão expandindo a capacidade doméstica de centros de dados e criando efeitos multiplicadores para a demanda de software, redes e serviços gerenciados. A redução da população em idade ativa está intensificando os investimentos em automação, enquanto a certificação ISMAP está reformulando as aquisições ao favorecer fornecedores que atendem a mais de 1.000 controles de segurança detalhados.[3] "Lista de Organizações Certificadas em Segurança em Nuvem ISMS," Centro de Acreditação ISMS, isms.jp Apesar do crescimento robusto, o mercado de ICT do Japão enfrenta desafios estruturais decorrentes de uma escassez aguda de profissionais de nuvem e IA, uma superfície de ataque cibernético em expansão e um déficit crescente na balança comercial digital que evidencia a dependência contínua de plataformas estrangeiras.

Principais Conclusões do Relatório

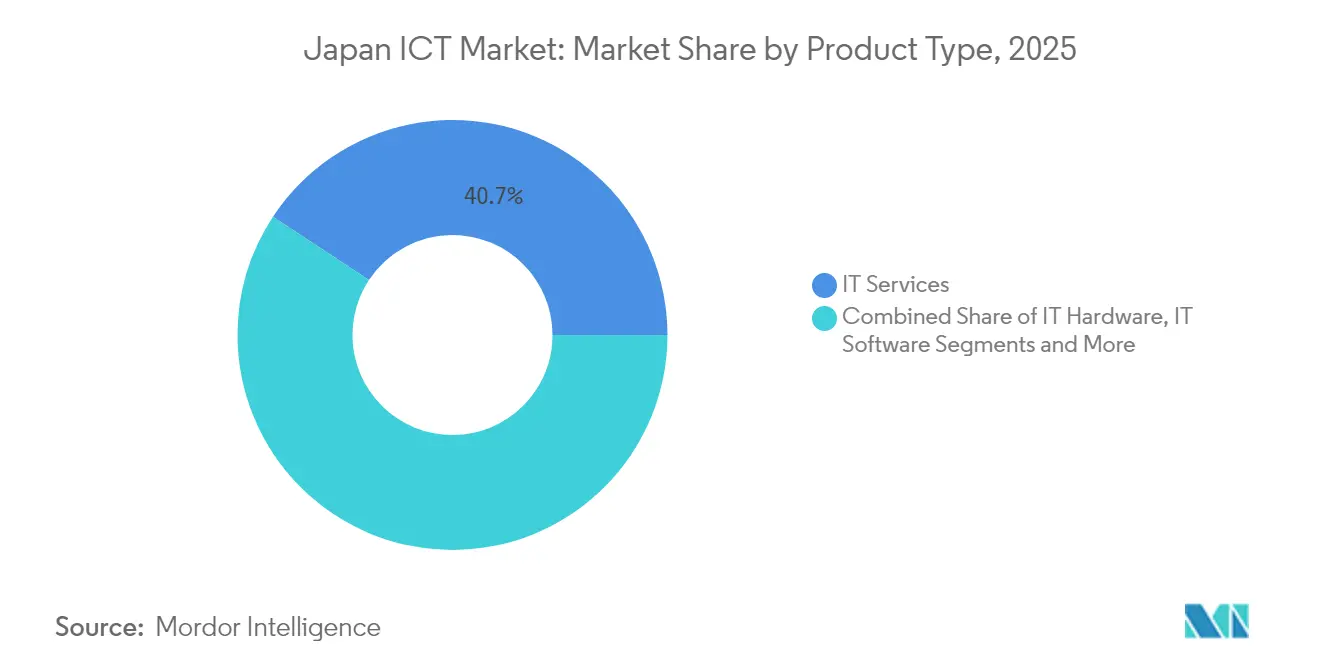

- Por tipo de produto, os Serviços de TI capturaram 40,73% da participação do mercado de ICT do Japão em 2025, enquanto os Serviços em Nuvem devem crescer a um CAGR de 7,78% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 65,12% da participação do tamanho do mercado de ICT do Japão em 2025; as pequenas e médias empresas estão avançando a um CAGR de 7,51% até 2031.

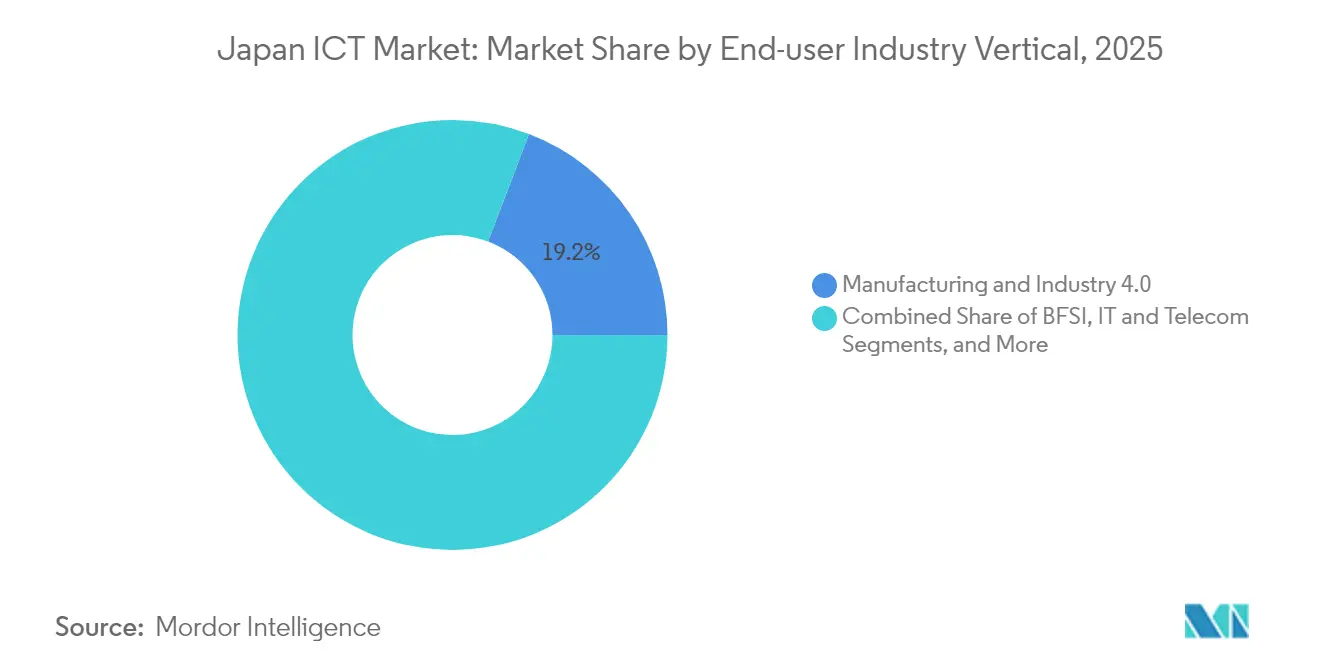

- Por vertical de usuário final, a indústria manufatureira detinha 19,21% da participação do mercado de ICT do Japão em 2025; saúde e ciências da vida tem previsão de crescimento a um CAGR de 8,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ICT do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração dos gastos em DX por grandes empresas | +1.8% | Regiões metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2-4 anos) |

| Surto de CAPEX de hiperescaladores e construção de regiões locais | +1.5% | Kansai e Kyushu para novos clusters de centros de dados | Curto prazo (≤ 2 anos) |

| Programa de Nuvem Governamental impulsionando a TI do setor público | +1.2% | Nacional, agências centrais e municípios | Médio prazo (2-4 anos) |

| Adoção de SaaS habilitado por IA no segmento de PMEs mal atendidas | +0.9% | Centros urbanos com bases densas de PMEs | Longo prazo (≥ 4 anos) |

| Investimentos em equipamentos de semicondutores para infraestrutura de IA | +0.7% | Kumamoto, Hokkaido, cadeia de fornecimento mais ampla da APAC | Longo prazo (≥ 4 anos) |

| Demanda por automação da força de trabalho em meio ao envelhecimento demográfico | +0.6% | Regiões industriais e corredores logísticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Gastos em DX por Grandes Empresas

As grandes corporações estão aumentando os orçamentos de TI para mitigar o "abismo de 2025", com 78% das principais empresas planejando dobrar os gastos até 2026 à medida que os sistemas legados chegam ao fim da vida útil. O METI estima que as perdas econômicas podem chegar a JPY 12 trilhões (USD 0,08 trilhão) por ano se a modernização ficar para trás, provocando uma rápida adoção de serviços de migração de mainframe para a nuvem. A conversão de COBOL para Java da Panasonic Holdings Corporation já economizou dezenas de bilhões de ienes em custos operacionais, demonstrando um retorno sobre o investimento tangível. As instituições financeiras lideram a demanda, representando uma oportunidade de JPY 500 bilhões (USD 3,38 bilhões) para a transformação de sistemas legados. Os integradores de sistemas e os provedores de nuvem estão agrupando avaliação, replataformização e serviços gerenciados em contratos plurianuais que garantem receita recorrente.

Surto de CAPEX de Hiperescaladores e Construção de Regiões Locais

Microsoft, AWS e Google Cloud reservaram coletivamente mais de USD 18 bilhões para novas regiões japonesas até 2025, adicionando campi de alta densidade energética em Osaka, Fukuoka e Hokkaido. A instalação de IA de 400 MW da SoftBank Corp. e o centro movido a NVIDIA da KDDI Corporation no antigo local da Sharp em Sakai exemplificam o impulso do Japão por computação local de baixa latência capaz de treinar modelos de trilhões de parâmetros. Esses investimentos estimulam as cadeias de fornecimento domésticas para energia, resfriamento, interconexões de rede e serviços profissionais. As metrópoles com restrição de terrenos estão vendo conversões criativas de locais industriais ociosos em centros de dados de nível IV (Tier IV), aumentando a diversidade regional e os padrões de eficiência energética.

Programa de Nuvem Governamental Impulsionando a TI do Setor Público

A Agência Digital do Japão determina a aquisição com prioridade à nuvem e aplica a acreditação ISMAP, totalizando agora 702 serviços certificados. A certificação alinha mais de 1.000 controles com a ISO 27001 e o NIST 800-53, estabelecendo uma linha de base de segurança elevada. O provedor de nuvem local Sakura Internet garantiu a inclusão ao lado de players globais, evidenciando a intenção política de equilibrar soberania e inovação. As plataformas de SaaS de DX municipais padronizam funções administrativas internas, como processamento tributário e serviços ao cidadão, reduzindo os prazos de execução dos projetos. Empresas privadas espelham os controles ISMAP para agilizar as vendas a agências públicas, expandindo efetivamente o mercado endereçável compatível.

Adoção de SaaS Habilitado por IA no Segmento de PMEs Mal Atendidas

As PMEs se beneficiam de plataformas de SaaS que incorporam assistentes baseados em GPT para cotações, suporte técnico e tarefas de gestão de estoque. A TIS Inc. demonstrou ciclos de cotação 30% mais rápidos na Kyoei Sangyo após a implantação de sua Plataforma de IA Generativa, reduzindo a dependência de especialistas no domínio. Ferramentas sem código (no-code) como o CELF permitem que os colaboradores das áreas de negócio automatizem fluxos de trabalho sem desenvolvedores profissionais, reduzindo drasticamente os prazos de implantação. A precificação por assinatura mitiga as restrições de capital típicas das PMEs. As fintechs exploram essa acessibilidade para cumprir as regras de reporte da FSA, ilustrando efeitos de transbordamento para verticais regulamentadas. Com o tempo, espera-se que a adoção de nuvem pelas PMEs reduza a lacuna de produtividade em relação às grandes empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de talentos em nuvem/IA | -1,4% | Corredores tecnológicos de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Superfície de ataque cibernético em intensificação e custos de conformidade | -0,8% | Nacional, especialmente BFSI e infraestrutura crítica | Médio prazo (2-4 anos) |

| Dependência de software estrangeiro gerando déficit na balança comercial digital | -0,6% | Nacional, multissetorial | Médio prazo (2-4 anos) |

| Dependência de mainframes legados elevando os custos de modernização | -0,5% | Hubs de grandes empresas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos em Nuvem/IA

O Japão pode enfrentar um déficit de 400.000 a 800.000 engenheiros até 2030, inflacionando os salários de 40% a 60% acima das funções tradicionais de TI e atrasando os cronogramas dos projetos. Especialistas em mainframes legados com mais de 50 anos de idade estão em demanda sem precedentes para a remediação de COBOL, recebendo múltiplas propostas de emprego. As bolsas de requalificação do governo e os vistos simplificados de "Trabalhador Qualificado Especificado" visam ampliar o conjunto de mão de obra, mas terão efeito limitado no curto prazo. As empresas estão terceirizando tarefas de nicho para o exterior, mas as preocupações com idioma e segurança restringem as cargas de trabalho estratégicas. Essa escassez eleva o custo total de propriedade e força a priorização de projetos de alto retorno sobre o investimento, moderando o momentum geral de crescimento do mercado de ICT do Japão.

Intensificação da Superfície de Ataque Cibernético e Custos de Conformidade

O METI planeja um sistema de classificação de cibersegurança corporativa que obriga as empresas a divulgar métricas de maturidade publicamente, acrescentando camadas à ISO 27001 e aos mandatos setoriais. A proliferação de dispositivos de IoT, nós de MEC 5G e footprints de multinuvem amplia a exposição a ameaças. As instituições de BFSI e as empresas de utilidades de energia devem adotar arquiteturas de confiança zero e cobertura de SOC 24 × 7, elevando as despesas operacionais. Os prêmios de seguro para risco cibernético subiram 34% ao ano em 2024, corroendo as margens de lucro. Embora os fornecedores obtenham receita com os gastos em defesa, o capital dos usuários finais é desviado da inovação para a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Serviços Mantêm Escala Enquanto a Nuvem Acelera

Os Serviços de TI contribuíram com 40,73% da participação do mercado de ICT do Japão em 2025, refletindo a dependência persistente de integração de sistemas e operações gerenciadas para cargas de trabalho de missão crítica. Os Serviços em Nuvem, impulsionados por CAPEX de hiperescaladores de USD 17,9 bilhões, têm previsão de registrar um CAGR de 7,78%, elevando o tamanho do mercado de ICT do Japão deste subsegmento de uma base de 2025 de USD 197,0 bilhões para USD 308,9 bilhões até 2031.

Os integradores de sistemas agrupam refatoração de aplicações, descomissionamento de centros de dados e governança contínua, garantindo receita recorrente de anuidade por vários anos. Enquanto isso, a demanda por hardware se concentra em GPUs otimizadas para IA e distribuição de energia em racks de alta densidade. As editoras de software domésticas ficam atrás de seus pares globais, ampliando o déficit na balança comercial digital e reforçando a demanda por importações de SaaS. Os Serviços de Comunicação alavancam os núcleos 5G Autônomo (Stand-Alone) que habilitam o fatiamento de rede, criando oportunidades de venda cruzada para análise de borda. Os fornecedores de cibersegurança integram suítes de confiança zero com plataformas de observabilidade, oferecendo detecção unificada de ameaças em ambientes híbridos.

Por Tamanho de Empresa: As PMEs Impulsionam o Crescimento enquanto as Grandes Empresas Lideram os Gastos

As grandes empresas detinham 65,12% da participação do mercado de ICT do Japão em 2025 e continuam a financiar programas de DX em larga escala projetados para modernizar os parques de COBOL e implantar ferramentas de governança de IA. Em contraste, as PMEs têm projeção de crescer a um CAGR de 7,51%, adicionando USD 34,7 bilhões em gastos incrementais até 2031 e elevando sua contribuição para 38,12% da expansão incremental do tamanho do mercado de ICT do Japão.

O surto das PMEs é catalisado pelo SaaS baseado em assinatura, pelos subsídios digitais governamentais e pelos marketplaces que simplificam as aquisições. As estratégias de entrada no mercado dos fornecedores incluem pacotes com prioridade ao canal que combinam conectividade com suítes de produtividade. As grandes empresas centralizam os painéis de fornecedores para comprimir os preços e aplicar critérios de ESG. Ambos os grupos convergem para serviços gerenciados de segurança para mitigar as lacunas de competências, mas os modelos de entrega diferem: as PMEs aproveitam os SOCs multitenant, enquanto as grandes empresas financiam centros de fusão dedicados e exercícios de red team.

Por Vertical de Setor do Usuário Final: A Indústria Manufatureira Lidera, a Saúde Acelera

A indústria manufatureira detinha 19,21% da participação do mercado de ICT do Japão em 2025, sustentada por atualizações da Indústria 4.0, como inspeção de qualidade guiada por IA e gêmeos digitais em plataformas avançadas de MES. Saúde e ciências da vida registrarão o maior CAGR de 8,02%, apoiado pelas reformas de reembolso da telemedicina e pelos diagnósticos assistidos por IA para uma população envelhecida que ultrapassará 30% de cidadãos com mais de 65 anos até 2030.

As agências governamentais expandem a adoção de sistemas padrão municipais e plataformas de identificação digital do cidadão. As instituições de BFSI direcionam orçamentos para a modernização de sistemas bancários centrais e conformidade com APIs abertas, criando demanda por arquiteturas de microsserviços. O setor de jogos e esportes eletrônicos (gaming e esports), uma vertical incipiente, mas de rápido crescimento, aproveita a computação de borda e a otimização de CDN para oferecer latência inferior a 50 ms para jogos competitivos. O varejo e a logística dependem de previsão de demanda orientada por IA e pilotos de entrega autônoma de última milha, sinalizando a amplitude multissetorial do momentum de digitalização.

Análise Geográfica

A demanda do mercado de ICT do Japão se concentra nos bairros de Chiyoda, Minato e Shibuya em Tóquio, bem como no distrito de Umeda em Osaka, onde as sedes empresariais e as instalações de interconexão neutras de operadoras concentram o tráfego de rede. Os governos regionais cortejam agressivamente os investidores em centros de dados com incentivos fiscais, resultando em novos campi nas Prefeituras de Fukui, Mie e Ibaraki, que diversificam o risco geográfico e exploram fontes de energia renovável.

Os programas de revitalização rural aproveitam o 5G e a banda larga por satélite para conectar comunidades remotas, permitindo que as PMEs do setor leiteiro de Hokkaido e do turismo de Kyushu implantem sistemas de ponto de venda (PDV) em nuvem e chatbots de IA. As zonas de borda dos hiperescaladores em Sapporo, Hiroshima e Sendai reduzem a latência de ida e volta para cargas de trabalho de inferência de IA para menos de 20 ms, estimulando a adoção de soluções de fábrica inteligente baseadas em visão computacional.

Os hubs nacionais de semicondutores em Kumamoto e Hokkaido atrairão serviços de ICT auxiliares, desde software de EDA até automação de salas limpas. Esses tecnopolos criam demanda por clusters de computação de alto desempenho e soluções seguras de convergência entre OT e TI. Coletivamente, a expansão geográfica garante que o mercado de ICT do Japão continue a crescer além do tradicional corredor Kanto-Kansai, reforçando a resiliência digital nacional.

Cenário Competitivo

Os integradores de sistemas domésticos Fujitsu Limited, NEC Corporation e Hitachi, Ltd. mantêm relacionamentos consolidados com ministérios e grandes bancos, mas enfrentam pressão sobre as margens à medida que os clientes exigem preços baseados em resultados vinculados à entrega de KPIs. Esses incumbentes formam alianças com AWS, Microsoft Azure e Google Cloud para co-entregar soluções híbridas que protegem os investimentos em sistemas legados ao mesmo tempo em que oferecem escalabilidade nativa em nuvem. IBM Japan, Ltd. pivota para vendas centradas em parceiros, conquistando o prêmio de Parceiro do Ano em Aplicações Oracle Cloud em 2024 e colaborando com SCSK Corporation para lançar o MF+ Hosting nos mainframes IBM z16.

As operadoras de telecomunicações NTT DATA Corporation, KDDI Corporation e SoftBank Corp. aproveitam os footprints de rede para agrupar conectividade e serviços de borda, disputando contratos de fábrica inteligente e de MEC. O campus de centro de dados de IA de 750.000 m² de SoftBank Corp. em Sakai posiciona a empresa como pioneira em nuvem de GPU doméstica. Startups como a FPT Smart Cloud Japan competem no nicho de locação de GPUs, apoiadas pelo plano da SBI Holdings de adquirir uma participação de 35%, injetando capital e canais empresariais.

A corrida de certificação sob o ISMAP governa a elegibilidade para o setor público; AvePoint, Google Cloud e SAP obtiveram ou renovaram a conformidade em 2025. Os fornecedores sem acreditação enfrentam barreiras de aquisição, intensificando a rivalidade para garantir auditorias. O ambiente competitivo valoriza as garantias de soberania local de dados, os modelos de IA em língua japonesa e o compromisso de longo prazo com a gestão de relacionamentos, em detrimento de táticas de puro preço.

Líderes do Setor de ICT do Japão

Fujitsu Limited

Hitachi Ltd

IBM Japan Ltd

NEC Corporation

TIS Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: IBM e Tokyo Electron estenderam sua colaboração em P&D de semicondutores por mais cinco anos, com foco em High-NA EUV e processadores de IA baseados em chiplets.

- Março de 2025: AvePoint Japan submeteu o registro ISMAP para sua suíte de gerenciamento em nuvem, posicionando-se para atender às migrações de nuvem de governos locais.

- Março de 2025: TIS Inc. assinou um acordo com SCSK Corporation para revender as ferramentas sem código (no-code) CELF a clientes do setor financeiro, avançando na adoção da automação de baixo código (low-code).

- Janeiro de 2025: IBM Japan, Ltd. reformulou sua estratégia de parceiros para acelerar as implantações de IA e nuvem híbrida, priorizando uma co-criação mais profunda com integradores.

Escopo do Relatório do Mercado de ICT do Japão

Tecnologias de Informação e Comunicação, ou ICT, é um termo mais amplo para Tecnologia da Informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e outras aplicações e serviços de mídia que permitem aos usuários armazenar, acessar, transmitir, recuperar e manipular informações em formato digital.

O mercado de ICT japonês é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicação), tamanho de empresa (pequenas e médias empresas e grandes empresas) e vertical de setor (BFSI, TI e telecomunicações, governo, varejo e comércio eletrônico, manufatura, energia e utilidades).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor em milhões de USD para todos os segmentos mencionados acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócio (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços em Nuvem e de Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Utilidades |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outras Verticais |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI (ITO) | ||

| Terceirização de Processos de Negócio (BPO) | ||

| Serviços Gerenciados de Segurança | ||

| Serviços em Nuvem e de Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Setor do Usuário Final | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Utilidades | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outras Verticais | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ICT do Japão em 2026?

É avaliado em USD 433,12 bilhões em 2026 e tem projeção de crescer a um CAGR de 7,11% para USD 610,61 bilhões até 2031.

Qual segmento cresce mais rapidamente no setor de ICT do Japão?

Os Serviços em Nuvem mostram o maior momentum, expandindo-se a um CAGR de 7,78% até 2031, impulsionados pelos investimentos de hiperescaladores e pelos mandatos de nuvem governamental.

O que está impulsionando a adoção de tecnologia pelas PMEs no Japão?

O SaaS acessível habilitado por IA e as ferramentas sem código (no-code) reduzem as barreiras de entrada, permitindo que as PMEs automatizem processos e reduzam as lacunas de produtividade.

O que é o ISMAP e por que é importante?

O ISMAP é uma certificação de segurança governamental que avalia mais de 1.000 controles; somente os serviços em nuvem certificados podem ser adquiridos por agências públicas, influenciando a seleção de fornecedores em todos os setores.

Como a escassez de talentos está afetando os projetos de ICT?

A disponibilidade limitada de engenheiros de nuvem e IA infla os custos de mão de obra em até 60% e obriga as empresas a priorizar iniciativas de alto retorno sobre o investimento ou a recorrer a serviços gerenciados e suporte externo.

Qual região atrai os maiores investimentos em centros de dados?

A região de Kansai, particularmente o distrito de Sakai em Osaka, está emergindo como um ponto de concentração de investimentos devido aos grandes terrenos industriais reconvertidos, à robusta infraestrutura elétrica e à proximidade dos centros de demanda empresarial.

Página atualizada pela última vez em: