Tamanho e Participação do Mercado de Serviços de TI da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

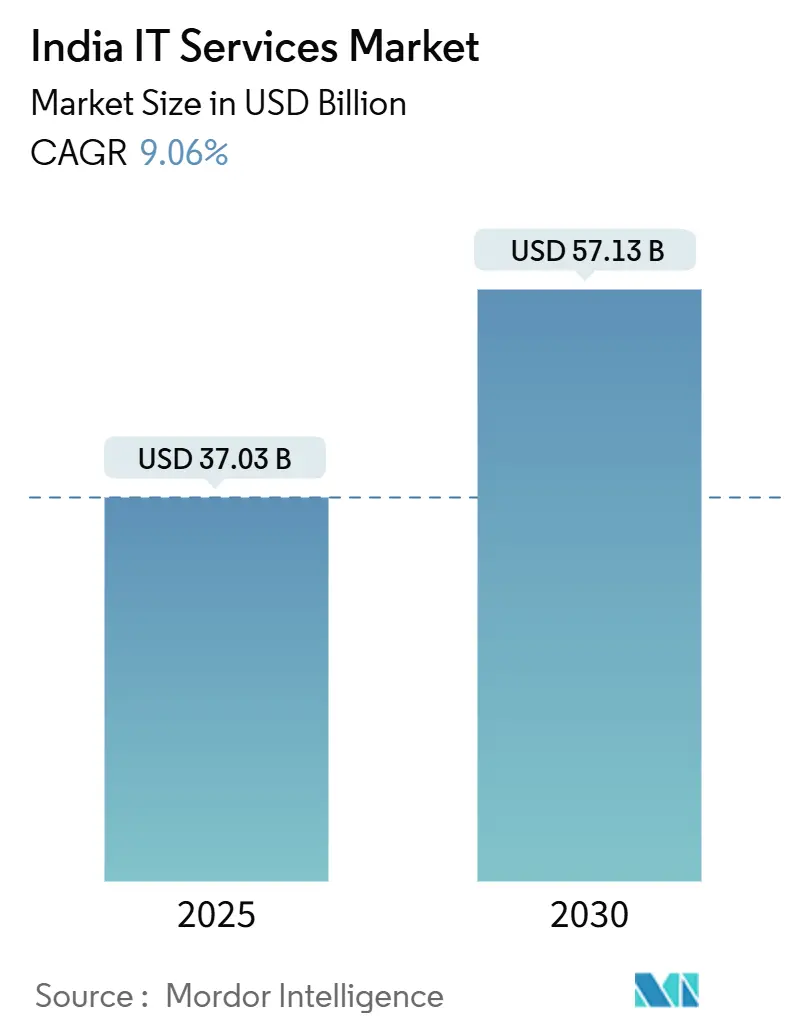

| Tamanho do Mercado (2025) | 37.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 57.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.06% CAGR |

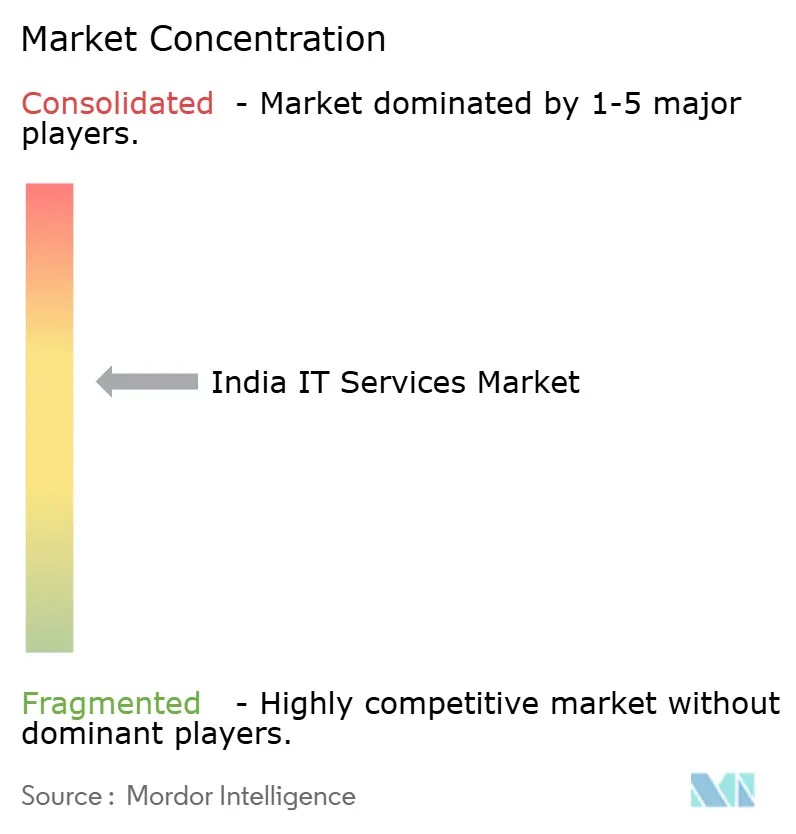

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Índia por Mordor Intelligence

O tamanho do mercado de Serviços de TI da Índia foi de USD 37,03 bilhões em 2025 e está previsto para expandir a um CAGR de 9,06% para USD 57,13 bilhões até 2030. A demanda está se acelerando à medida que as empresas canalizam mais de 4% da receita para a modernização tecnológica, superando os pares globais. Projetos com foco em nuvem, a ascensão dos Centros de Capacidade Global e os gastos do governo em infraestrutura digital impulsionam coletivamente o mercado de Serviços de TI da Índia, mesmo em meio à incerteza econômica global.[1]Inductus GCC, "Resumo do Setor de CGC," nasscom.in Segurança cibernética, transformação liderada por IA e modelos de entrega híbrida estão abrindo novos grupos de valor e gerando intensa concorrência entre prestadores de serviços e especialistas de nicho emergentes. Ventos contrários estruturais — rotatividade de talentos, inflação salarial e mandatos de soberania de dados em evolução — estão levando as empresas a recalibrar modelos de precificação e requalificar suas forças de trabalho.

Principais Conclusões do Relatório

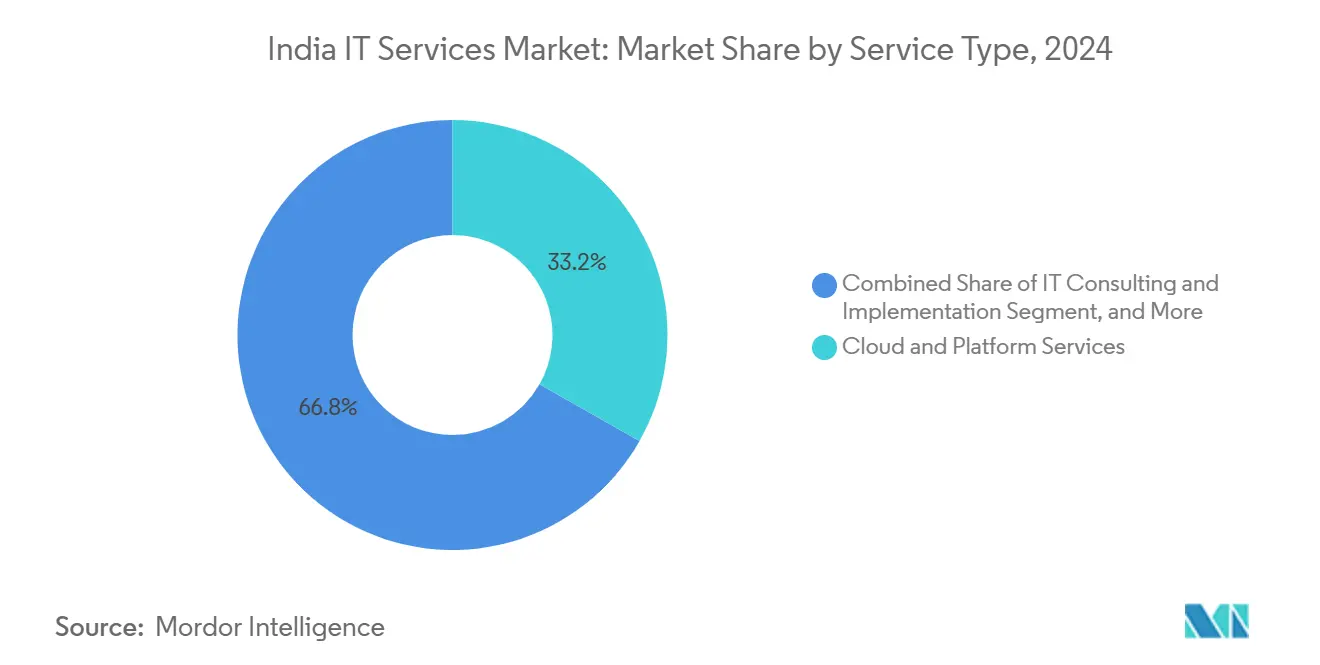

- Por tipo de serviço, os Serviços de Nuvem e Plataforma lideraram com 33,2% de participação na receita em 2024; os Serviços de Segurança Gerenciada estão projetados para crescer a um CAGR de 10,8% até 2030.

- Por tamanho de empresa, as Grandes Empresas detinham 64,3% da participação do mercado de Serviços de TI da Índia em 2024, enquanto as PMEs avançam a um CAGR de 10,1%.

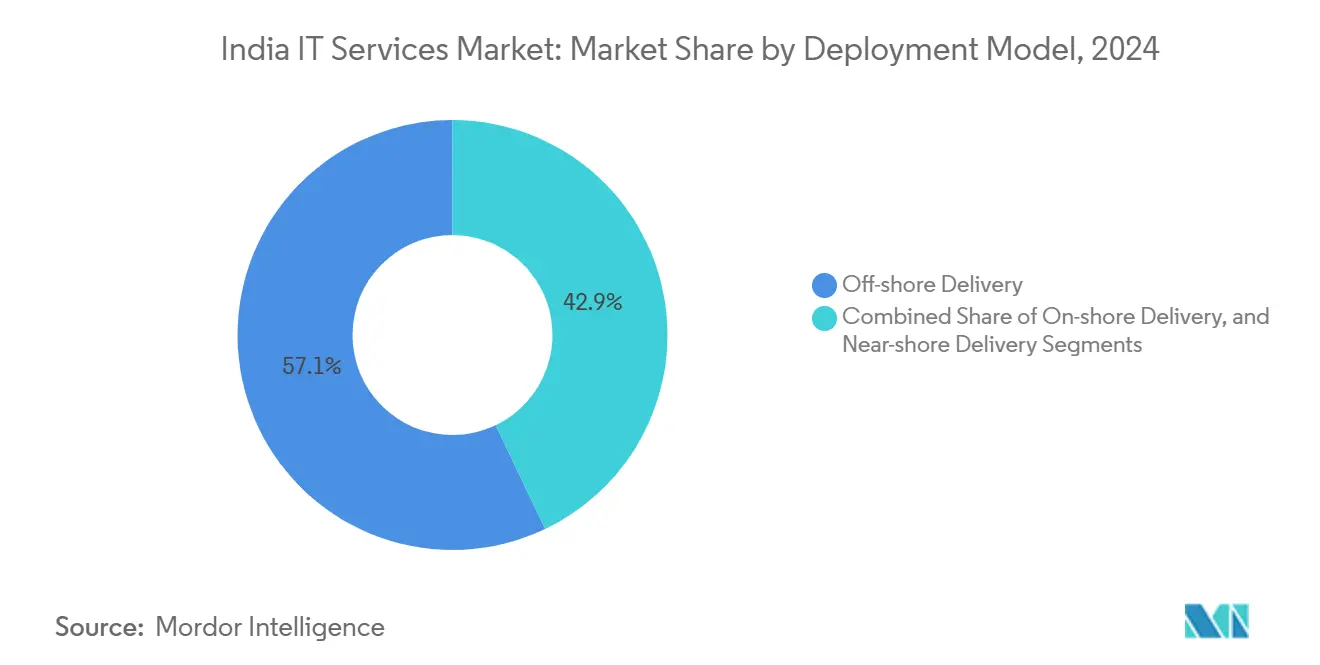

- Por modelo de implantação, a Entrega Offshore representou 57,1% do tamanho do mercado de Serviços de TI da Índia em 2024; a Entrega Nearshore está prevista para expandir a um CAGR de 11,7% até 2030.

- Por vertical do usuário final, o BFSI capturou 22,5% de participação em 2024, enquanto Saúde e Ciências da Vida estão definidos para crescer a um CAGR de 11,5%.

Tendências e Perspectivas do Mercado de Serviços de TI da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos gastos com transformação digital no BFSI e varejo | +2.1% | Global; ganhos iniciais em Mumbai, Bangalore, Chennai | Médio prazo (2 a 4 anos) |

| Aumento na adoção e nos gastos com nuvem pública | +1.8% | Global | Médio prazo (2 a 4 anos) |

| Iniciativas do governo Índia Digital / Cidades Inteligentes | +1.5% | Nacional; ganhos iniciais em cidades de segundo nível | Longo prazo (≥ 4 anos) |

| Demanda crescente por serviços de segurança gerenciada | +1.4% | Global | Curto prazo (≤ 2 anos) |

| A expansão dos Centros de Capacidade Global impulsiona trabalhos de engenharia de alto valor | +1.2% | Núcleo da Ásia-Pacífico; transbordamento para a América do Norte e a UE | Médio prazo (2 a 4 anos) |

| Estruturas GenAI nacionais reduzindo o custo total de propriedade para PMEs | +1.0% | Nacional; ganhos iniciais em Hyderabad, Pune, Gurugram | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos gastos com transformação digital no BFSI e varejo

Os bancos estão liderando a demanda por contratações no mercado de Serviços de TI da Índia, à medida que a maturidade do banco digital atingiu 59% em 2024, superando as normas globais. As instituições financeiras globais aumentaram os orçamentos de tecnologia em 10% para USD 716 bilhões, enquanto os credores indianos elevaram os gastos em 12,2% para USD 13,2 bilhões. Os volumes da Interface de Pagamentos Unificada estão projetados para atingir USD 7 trilhões até 2030, ampliando a necessidade de plataformas de processamento de pagamentos em tempo real. Os varejistas espelham esse impulso, priorizando experiências omnicanal que dependem da escalabilidade da nuvem e da análise de clientes orientada por IA. Economias de até 30% com a adoção de IA, blockchain e RPA no setor bancário liberam orçamentos para novos projetos de transformação.

Aumento na adoção e nos gastos com nuvem pública

Estratégias abrangentes de nuvem agora cobrem 78% das empresas indianas, tornando a migração para a nuvem o eixo central dos roteiros de modernização. O mercado doméstico de serviços em nuvem está definido para registrar um CAGR de 24% até 2028, impulsionado pela adoção de plataforma como serviço. Os gastos empresariais atingiram USD 15 bilhões em 2023 e devem quintuplicar sua participação nos orçamentos de software em poucos anos. A escassez de talentos afeta 75% dos adotantes, intensificando a demanda por serviços gerenciados e programas de treinamento. Alianças estratégicas, como a da TCS com a AWS, qualificando 25.000 profissionais, incorporam a expertise do mercado de Serviços de TI da Índia nos ecossistemas globais de nuvem.

Demanda crescente por serviços de segurança gerenciada

O segmento de segurança cibernética da Índia atingiu USD 6,06 bilhões em 2023 e avança a 32% ao ano. O BFSI e o setor de TI/ITeS juntos respondem por mais da metade dos gastos, à medida que os ataques cibernéticos aumentaram 71% em relação ao ano anterior. As ferramentas de IA generativa estão aprimorando a precisão da detecção de ameaças e reduzindo o tempo de resposta, permitindo que os provedores se diferenciem na defesa proativa. A escassez de habilidades leva as empresas a adotar modelos de monitoramento terceirizado 24 horas por dia, 7 dias por semana, que garantem conformidade com regulamentações rigorosas. Os participantes do mercado de Serviços de TI da Índia agora empacotam análises de segurança orientadas por IA, automação de conformidade e proteção de IoT em ofertas por assinatura que atendem tanto a grandes empresas quanto a PMEs.

Iniciativas do governo Índia Digital / Cidades Inteligentes

A aquisição de tecnologia pelo setor público migrou decisivamente para o ambiente online, com o GeM processando INR 2 trilhões em transações em 70.000 agências. A Missão de IA da Índia destina INR 10.372 crore (USD 1,19 bilhão) para infraestrutura de GPU, criando um aumento de demanda nacional por serviços de habilitação de IA.[2]PSU Watch, "Aquisição de GPU pela Missão de IA da Índia," psuwatch.com Os investimentos em fibra óptica superaram USD 13 bilhões, ampliando o acesso à banda larga em clusters de segundo nível que agora fornecem 6% da capacidade nacional de data centers. Os programas de cidades inteligentes catalisam projetos em vigilância baseada em IoT e gestão de tráfego, abrindo oportunidades de entrega local para provedores de médio porte. A preferência por fornecedores incorporados na Índia em licitações de IA sublinha uma inclinação política que assegura participação de mercado doméstica para empresas em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza macroeconômica global e cortes nos orçamentos de TI | −1.8% | Global | Curto prazo (≤ 2 anos) |

| Rotatividade de talentos e inflação salarial | −1.5% | Nacional; ganhos iniciais em Bangalore, Hyderabad, Chennai | Médio prazo (2 a 4 anos) |

| Volatilidade do custo de energia para data centers de hiperescala | −0.8% | Nacional; ganhos iniciais em Mumbai, Chennai, Bangalore | Médio prazo (2 a 4 anos) |

| Cláusulas emergentes de soberania de dados complicam a entrega | −0.6% | Global; ganhos iniciais na UE, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza macroeconômica global e cortes nos orçamentos de TI

O crescimento da receita do mercado de Serviços de TI da Índia desacelerou de 7,4% em 2022 para 6,1% em 2023, à medida que os clientes adiaram projetos discricionários. As principais empresas responderam com racionalização da força de trabalho; a TCS anunciou uma redução de 2% no quadro de funcionários e suspendeu a contratação de profissionais experientes para economizar USD 300 a 400 milhões anualmente. A cautela orçamentária é mais pronunciada nos segmentos de comunicações e alta tecnologia, pressionados pela fraca demanda. No entanto, os analistas esperam que os gastos se recuperem no final de 2025, impulsionados pela necessidade reprimida de soluções de IA, nuvem e segurança, uma vez que o risco macroeconômico diminua. Os provedores que reposicionam suas ofertas em torno da eficiência de custos e do retorno sobre o investimento rápido ganham tração mesmo com orçamentos restritos.

Rotatividade de talentos e inflação salarial

Os salários crescentes dos Centros de Capacidade Global — 15 a 20% acima das taxas tradicionais — alimentam a rotatividade e elevam os salários medianos em todo o setor de Serviços de TI da Índia. Mais de 150 novos Centros de Capacidade Global foram lançados em 30 meses, intensificando a concorrência por especialistas em nuvem, IA e segurança. Os incrementos salariais do exercício fiscal de 2025 estão previstos em 4 a 8,5%, mas habilidades de nicho em IA e segurança cibernética comandam prêmios desproporcionais. A contratação de nível inicial para funções legadas pode contrair 15 a 20%, enquanto a demanda por perfis avançados aumenta 25 a 30% até 2025. As empresas investem em programas de requalificação e modelos de trabalho flexíveis para reter talentos, mas as pressões salariais persistem enquanto a expansão dos Centros de Capacidade Global continuar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Nuvem Impulsionam a Aceleração Digital

Os Serviços de Nuvem e Plataforma capturaram 33,2% da receita de 2024, reafirmando seu papel como pedra angular da modernização empresarial. Essa dominância se traduz em uma fatia de USD 12,3 bilhões do tamanho do mercado de Serviços de TI da Índia em 2025. Os Serviços de Segurança Gerenciada, crescendo a um CAGR de 10,8%, estão fechando rapidamente a lacuna à medida que a resiliência cibernética se torna inegociável para setores regulamentados. A participação do mercado de Serviços de TI da Índia da Terceirização de TI tradicional continua a ser corroída pela automação, mas a demanda por consultoria aumenta à medida que os clientes buscam roteiros de integração de IA.

As soluções nativas de plataforma reduzem os ciclos de migração em até 40% e liberam orçamentos para projetos de inovação. Os mandatos de conformidade regulatória — desde a Lei de Proteção de Dados Pessoais Digitais até normas específicas do setor — estimulam ofertas de governança como serviço agrupadas com nuvem e segurança. Os provedores que combinam parcerias com hiperescaladores e modelos específicos do setor estão bem posicionados para garantir contratos de transformação plurianuais. Por outro lado, os contratos de terceirização de TI independentes enfrentam pressão de preços à medida que os modelos baseados em resultados se consolidam.

Por Tamanho de Empresa do Usuário Final: A Digitalização das PMEs Acelera o Crescimento

As Grandes Empresas impulsionaram 64,3% dos gastos de 2024, equivalente a USD 23,8 bilhões do tamanho do mercado de Serviços de TI da Índia. Seu foco permanece na orquestração de múltiplas nuvens, Centros de Excelência em IA e arquiteturas de segurança de confiança zero. As PMEs, no entanto, são o segmento de crescimento mais rápido, com um CAGR de 10,1%, ampliando a adoção por meio de plataformas GenAI e de baixo código com preços por assinatura.

Os incentivos governamentais e as políticas de aquisição preferencial para micro, pequenas e médias empresas inclinam a demanda para pacotes de soluções localizadas. À medida que as barreiras de custo caem, os projetos de PMEs espelham cada vez mais a complexidade empresarial, abrangendo análises preditivas e relatórios de conformidade automatizados. Os provedores visam esse grupo com ofertas padronizadas que equilibram acessibilidade e implantação rápida, frequentemente entregues por meio de ecossistemas de parceiros que combinam financiamento, treinamento e serviços gerenciados.

Por Modelo de Implantação: A Entrega Nearshore Ganha Impulso em Meio a Preferências em Mudança

A Entrega Offshore reteve 57,1% da receita de 2024, sublinhando a posição consolidada da Índia nas redes globais de fornecimento. No entanto, a Entrega Nearshore está surfando uma onda de CAGR de 11,7% à medida que os clientes buscam colaboração mais estreita e garantia de soberania de dados. Os contratos de entrega combinada agora estipulam até 30% de engajamento em fuso horário próximo para projetos de IA que exigem ciclos de iteração diários.

Os estatutos de localização de dados na UE, na Austrália e em partes da Ásia levam os provedores a expandir centros regionais que replicam as eficiências offshore enquanto satisfazem a supervisão local. A Entrega Onshore permanece indispensável em contratos governamentais, de defesa e de saúde que exigem certificações de presença física. Empresas como a TCS exibem um modelo equilibrado, combinando capacidade onshore, nearshore e offshore para mitigar riscos geopolíticos e regulatórios.

Por Vertical do Usuário Final: A Digitalização da Saúde Impulsiona a Transformação Setorial

O BFSI gerou 22,5% da receita de 2024 com base na proliferação de pagamentos digitais e na adoção de open banking. A participação do mercado de Serviços de TI da Índia de Saúde e Ciências da Vida, embora menor, está se expandindo rapidamente a um CAGR de 11,5% à medida que a telessaúde, os prontuários eletrônicos de saúde e os diagnósticos assistidos por IA escalam.

Os fabricantes buscam roteiros da Indústria 4.0, impulsionando implantações de IoT e manutenção preditiva para 40 a 50% de penetração nas plantas até 2025. As iniciativas de cidades inteligentes do setor público impulsionam a demanda por integração de IoT, plataformas de análise e aplicativos de serviços ao cidadão. Os provedores de telecomunicações, motivados pela monetização do 5G, investem em plataformas de API de rede que convidam à inovação do ecossistema. A convergência entre verticais em torno de IA e nuvem fomenta pilhas de soluções reutilizáveis que encurtam os prazos de entrada no mercado para os provedores.

Análise Geográfica

Os centros metropolitanos — Bangalore, Hyderabad, Chennai e Mumbai — continuam a ancorar a capacidade de entrega de 2025, abrigando a maior parte do pool de talentos do mercado de Serviços de TI da Índia. Essas cidades se beneficiam de ecossistemas maduros, conectividade internacional e apoio político que sustentam crescimento de dois dígitos apesar dos custos crescentes. Centros de segundo e terceiro nível, como Kochi, Mohali e Jaipur, que atualmente contribuem com 6% da capacidade nacional de data centers, estão projetados para absorver uma parcela maior do crescimento à medida que a infraestrutura de fibra e energia melhora.[3]ET CIO, "Cidades de Segundo Nível se Tornam Potências Digitais," cio.economictimes.indiatimes.com

A distribuição global de receita permanece centrada na América do Norte, mas o apetite da Europa por serviços de engenharia orientados por IA está crescendo. A aquisição de EUR 450 milhões (USD 525,74 milhões) da in-tech pela Infosys sublinha o imperativo estratégico de aprofundar a presença continental. As oportunidades na Ásia-Pacífico surgem em mercados com agendas de digitalização acelerada e acordos comerciais favoráveis, enquanto as considerações de soberania de dados obrigam os provedores a adotar planos de conformidade específicos por região.

A intensidade competitiva varia por localidade. Em regiões maduras, os titulares protegem sua participação por meio de contratos de longo prazo de serviços gerenciados e hubs de entrega local. As geografias emergentes convidam empresas desafiadoras que aproveitam o equilíbrio custo-qualidade da Índia para capturar vantagem de pioneiro. As políticas de visto, os incentivos fiscais e os alinhamentos geopolíticos continuarão sendo decisivos na definição dos caminhos de expansão no exterior dos provedores indianos.

Cenário Competitivo

A concorrência no mercado de Serviços de TI da Índia é de moderada a alta, com os principais players aproveitando escala, expertise de domínio e investimentos em IA para se defender dos Centros de Capacidade Global e dos desafiantes especializados. TCS, Infosys, Wipro e HCLTech coletivamente comandam uma participação de receita significativa, mas enfrentam riscos de erosão à medida que os Centros de Capacidade Global atraem talentos com salários mais altos e empresas de nicho exploram vantagens de agilidade. As aquisições estratégicas dominam os planos de crescimento — a participação de AUD 158 milhões (USD 102,40 milhões) da Infosys na Versent visa o segmento de nuvem australiano, enquanto o acordo da HCLTech com a TIBCO adiciona profundidade de integração.

Empresas de médio porte como a Persistent Systems compuseram a receita a um CAGR de 28% importando talentos de liderança e focando em propriedade intelectual vertical. Os ecossistemas de parceria com hiperescaladores e fabricantes de chips, exemplificados pelas alianças com a Nvidia, aceleram a entrada no mercado de soluções de IA.[4]Business Standard, "Parceria com a Nvidia," business-standard.comAs credenciais de conformidade — ISO, SOC 2, certificações específicas do setor — evoluíram para diferenciais críticos ao conquistar clientes regulamentados.

Espaços em branco permanecem em computação de borda, serviços gerenciados com foco em IA e modelos de precificação baseados em resultados. As empresas capazes de combinar consultoria de domínio com engenharia de plataforma e operações gerenciadas estão posicionadas para conquistar uma participação premium. A consolidação está prestes a continuar à medida que entidades maiores adquirem especialistas de domínio para preencher lacunas de capacidade e expandir a cobertura geográfica.

Líderes do Setor de Serviços de TI da Índia

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

Tech Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Infosys adquiriu 75% de participação no Versent Group da Telstra por AUD 233,25 milhões (USD 158 milhões) para lançar uma joint venture de nuvem liderada por IA com foco na Austrália.

- Agosto de 2025: A HCLTech firmou um acordo exclusivo com o Cloud Software Group para fortalecer os serviços globais da TIBCO, integrando 400 especialistas.

- Julho de 2025: A TCS divulgou uma redução de 12.200 funcionários e um congelamento nas contratações de profissionais experientes, visando economias de USD 300 a 400 milhões anuais.

- Junho de 2025: Tech Mahindra e Wipro aderiram ao consórcio Aduna para acelerar a adoção de API de rede em telecomunicações.

Escopo do Relatório do Mercado de Serviços de TI da Índia

| Consultoria e Implementação de TI |

| Terceirização de TI |

| Terceirização de Processos de Negócios |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Serviços de TI da Índia?

O mercado está avaliado em USD 37,03 bilhões em 2025 e está projetado para atingir USD 57,13 bilhões até 2030.

Com que rapidez a adoção de nuvem está crescendo entre as empresas indianas?

A receita de serviços em nuvem avança a um CAGR de 24% até 2028, à medida que 78% das organizações buscam estratégias abrangentes de nuvem.

Qual segmento está se expandindo mais rapidamente em serviços de TI?

Os Serviços de Segurança Gerenciada são o tipo de serviço de crescimento mais rápido, registrando um CAGR de 10,8% entre 2025 e 2030.

Por que as PMEs são importantes para os prestadores de serviços?

As PMEs registram um CAGR de 10,1% nos gastos com TI, impulsionadas por estruturas GenAI acessíveis e incentivos governamentais de digitalização.

Como os desafios de talentos estão afetando os provedores?

Os prêmios salariais dos Centros de Capacidade Global e a escassez de habilidades elevam a rotatividade, levando as empresas de TI a investir fortemente em requalificação e modelos de força de trabalho flexíveis.

Página atualizada pela última vez em: